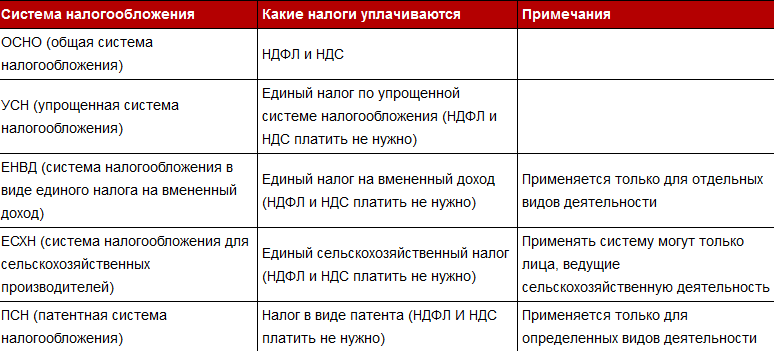

Основное налогообложение для ооо: Схемы налогообложения для ООО: виды и выбор систем налогообложения для ООО

УСН или ОСН: какую систему налогообложения выбрать для ООО?

УСН или ОСН

Если у вас нет возможности использовать режимы налогообложения ЕНВД (единый налог на вмененный доход) или ЕСХН (единый сельскохозяйственный налог), то у вас остается только два варианта — УСН (упрощенная система) или ОСН (основная система).

Рассказываем какие налоги и ограничения вас ждут на ОСН и УСН.

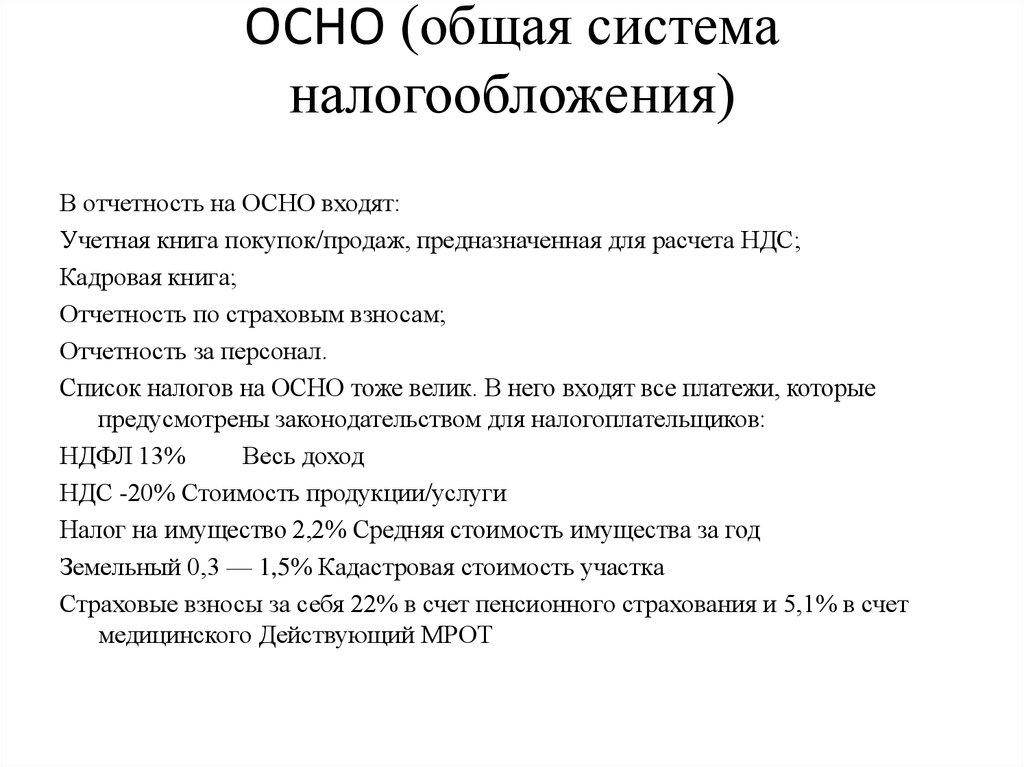

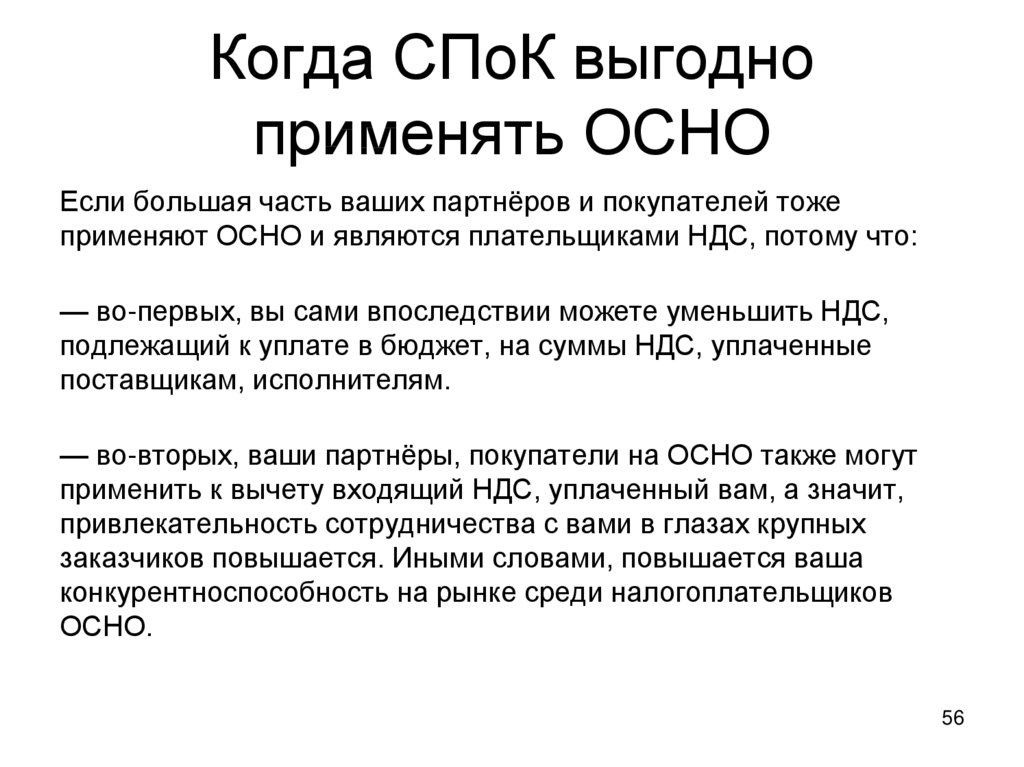

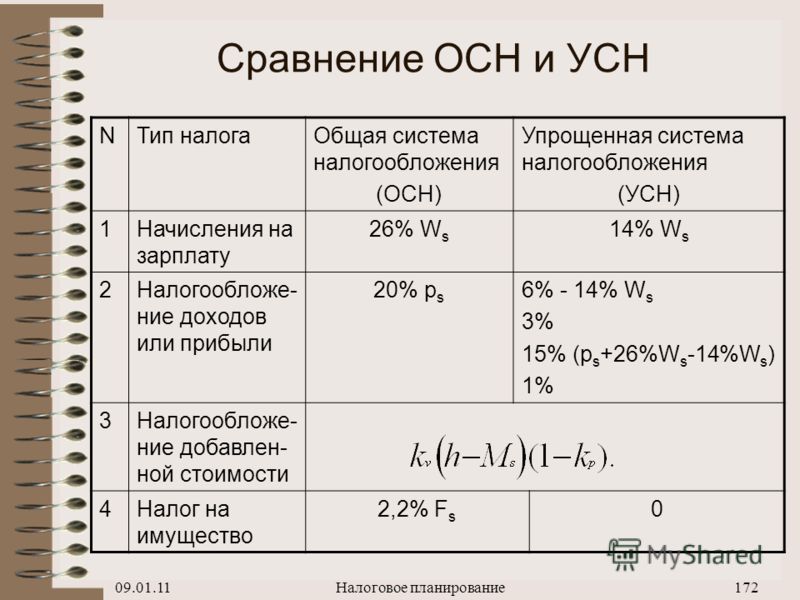

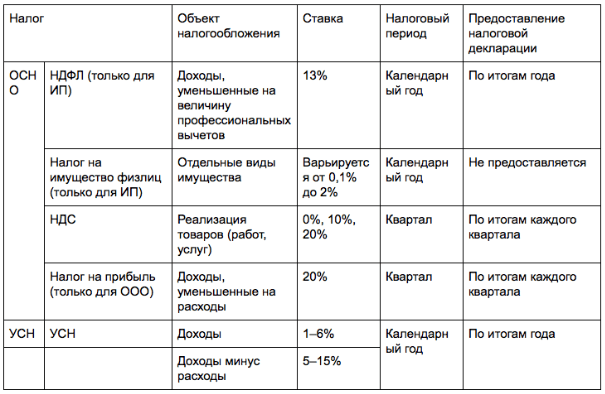

Общая система налогообложения (ОСН)

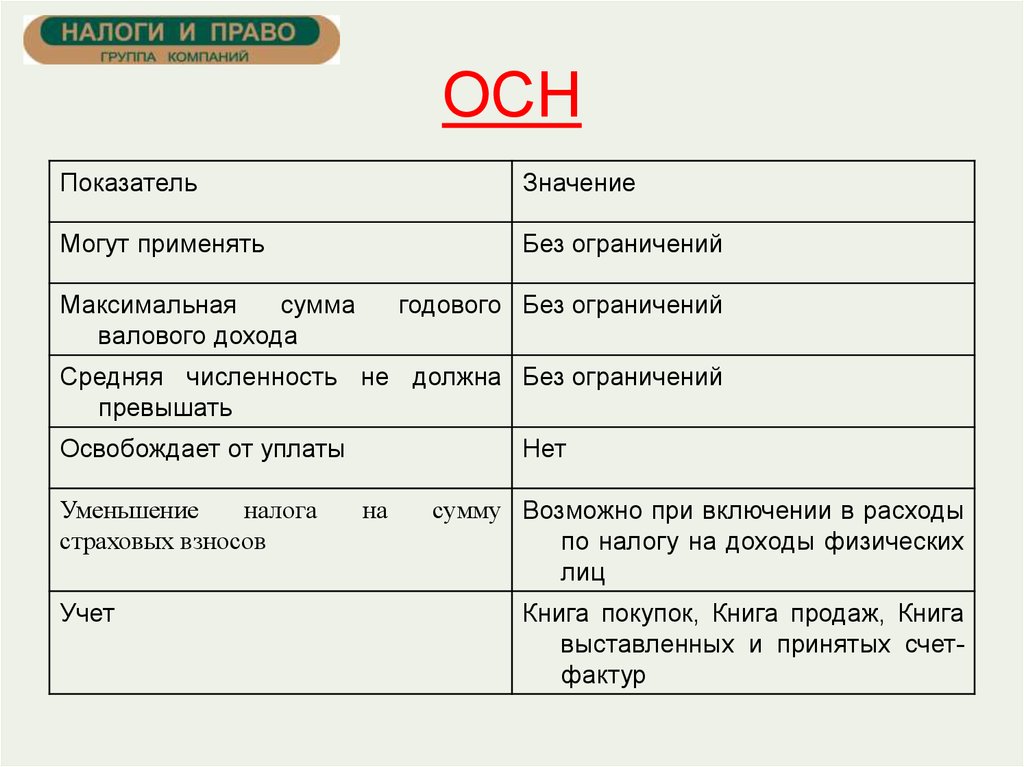

ОСН — самая сложная в учете и самая большая в размере выплачиваемых налогов. Но есть компании, для которых ОСН — единственный вариант.

Вы обязаны применять ОСН, если выполняется хотя бы одно условие:

- Ваши покупатели готовы работать только с компаниями, которые предоставляют им НДС к вычету

- Ваш годовой доход больше 150 000 000 руб

- Количество сотрудников больше 100 человек за год

- Стоимость основных средств больше 150 000 000 руб

- Доля участия в капитале других юридических лиц — больше 25%

Налоги, которые вам предстоит платить:

- НДС — 20% от суммы реализованного товара или оказанных услуг

- налог на прибыль — 20% от разницы между доходами и расходами

- налог на имущество организации — не более 2,2% от среднегодовой стоимости помещения, которое числится за вашей компанией

Преимущества ОСН:

- нанимайте неограниченное количество людей

- занимайтесь любой деятельностью

- возмещайте НДС с бюджета, если занимаетесь экспортной деятельностью

- не платите налог на прибыль, если подтвердите убытки

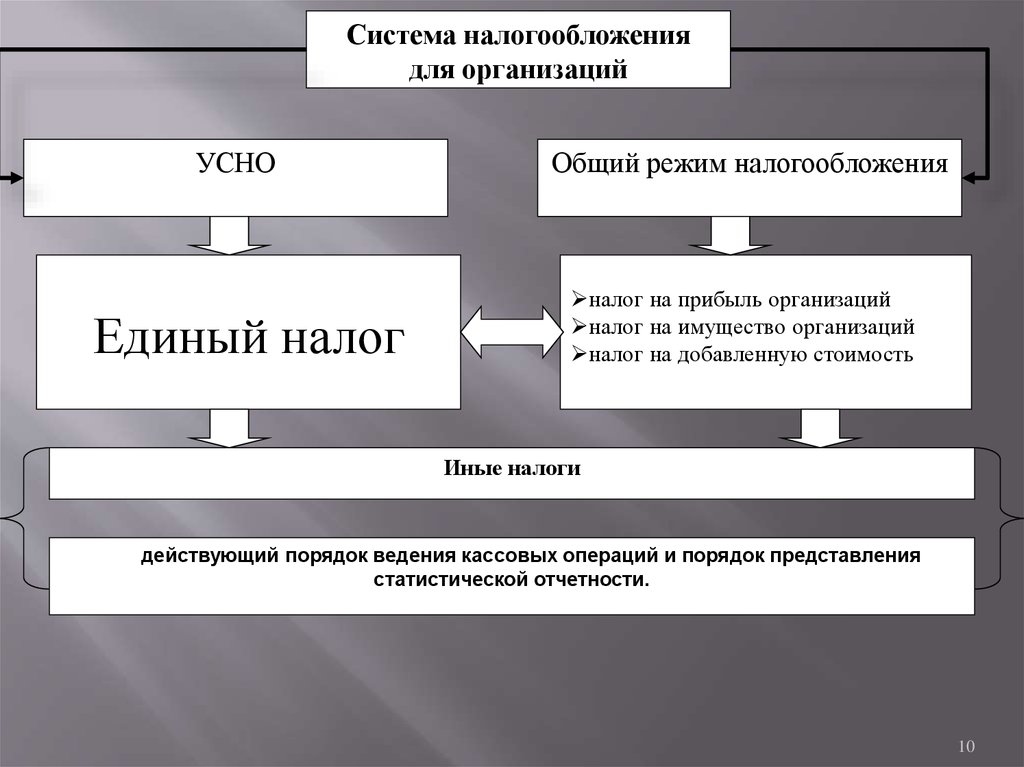

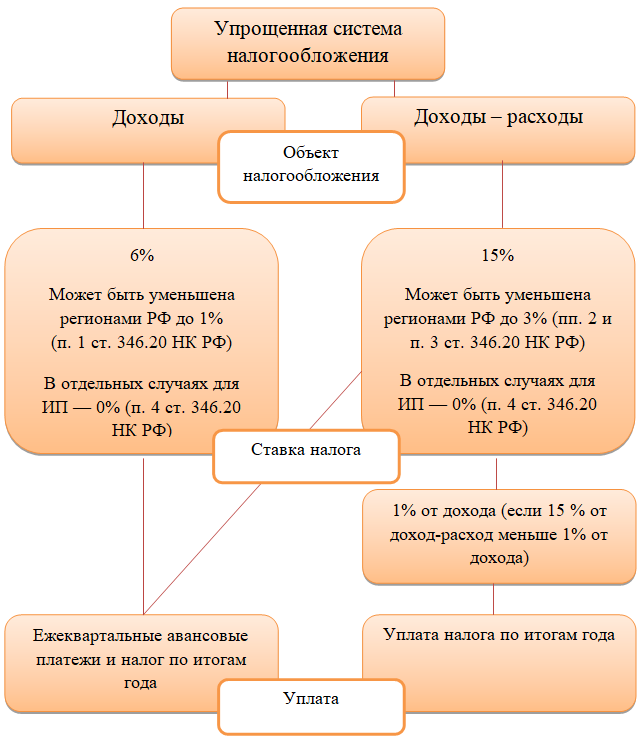

Упрощённая система налогообложения (УСН)

При такой системе налогообложения вы платите один налог, вид которого зависит от себестоимости ваших доходов. Остается выбрать между УСН “Доходы” и УСН “Доходы минус расходы”.

Остается выбрать между УСН “Доходы” и УСН “Доходы минус расходы”.

УСН «Доходы»

Платим налог только с дохода. Ставка — 6%, но может быть меньше в зависимости от региона или вида деятельности.

Преимущества — упрощенный документооборот, вам не нужно подтверждать свои расходы.

Ограничения:

- невыгодно для компании с высокими затратами и небольшой наценкой на товар

- вы обязаны платить налог, даже если расходы превысят доходы

- вы не можете нанять больше 100 сотрудников и иметь доход больше 150 млн руб в год

- нельзя открывать представительства или филиалы

- клиентам на ОСН невыгодно покупать у поставщиков на УСН, так как они не смогут предъявить налоговой НДС к возмещению

УСН «Доходы минус расходы»

Платим налог с разницы между доходами и расходами. Ставка — 15%, но может быть меньше в зависимости от региона или вида бизнеса.

Вам выгодно работать по этой системе, если ваши расходы составляют более 60% от доходов.

Система повторяет ограничения УСН «Доходы» — по выручке, количеству сотрудников, филиалам и другие.

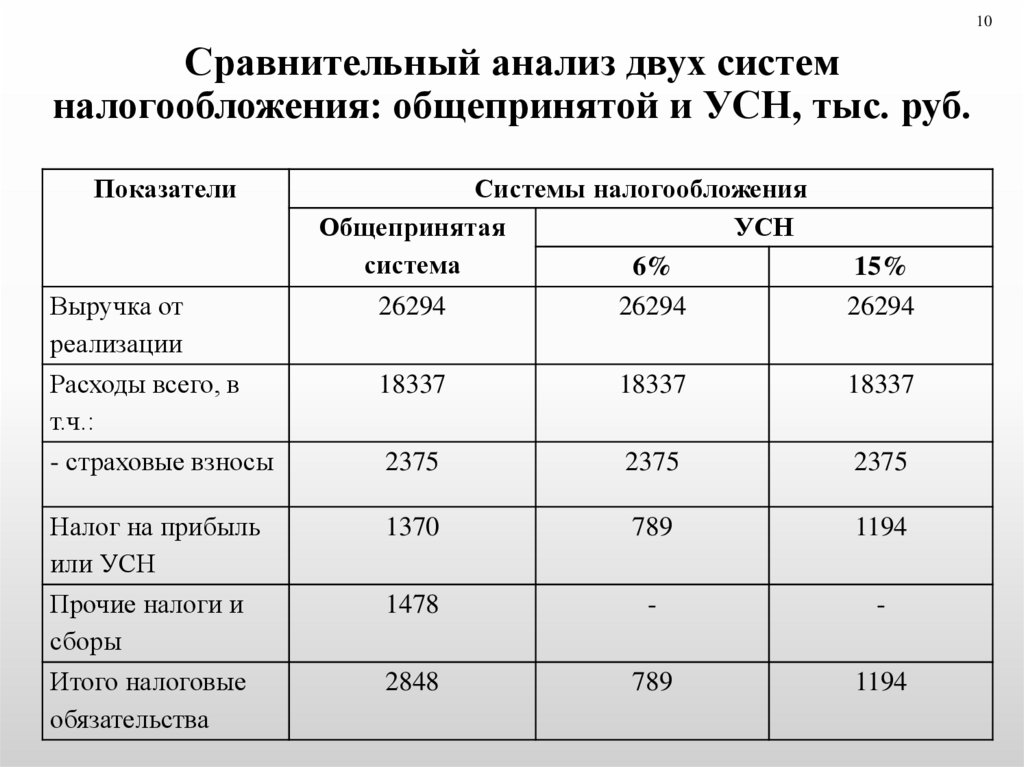

Выводы

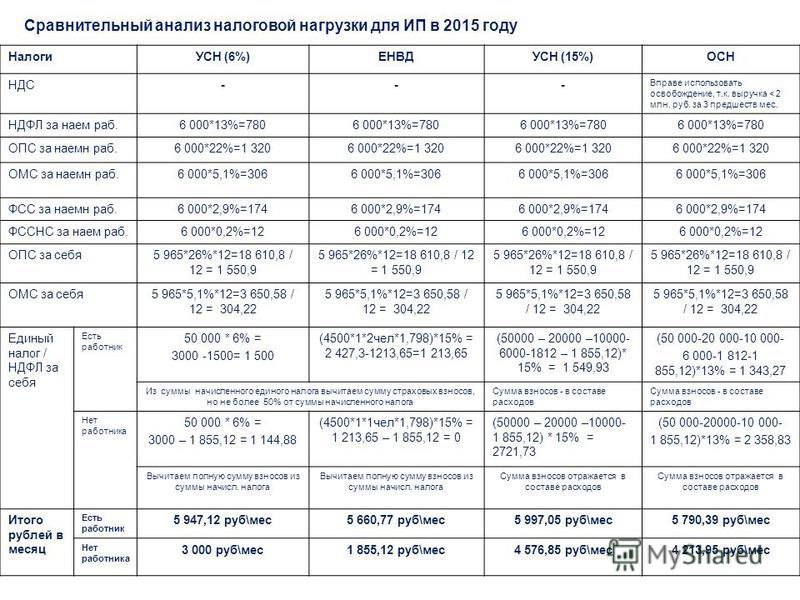

- На ОСН вы будут платить платить 20% НДС, 20% налог на прибыль и 2,2% налог на имущество. Подходит компаниям с долгой окупаемостью и крупными клиентами, которым важно возмещать НДС

- На УСН «Доходы» вы будете платить в среднем 6% с доходов. Подходит высокомаржинальному бизнесу

- На УСН «Доходы минус расходы» вы будете платить в среднем 15% от разницы между доходами и расходами.Подходит компаниям с крупными расходами и убыточным организациям

Аренда 1С или загрузка своей базы

Обновления 1С включены в стоимость

Ежедневное резервное копирование баз

Консультации по 1С и 24/7 техподдержка

Попробовать бесплатно

Комментарии для сайта CackleНалоги в Республике Казахстан / Хабр

Продолжение про Казахстан. Основные налоги в РК не отличаются от других стран. Пожалуй единственной характерной четой налоговой системы Республики Казахстан является полугодовой налоговый период и обязанность сдачи отчетности раз в полугодие. Общий обзор налогов в Республике Казахстан на 2022 год приведен в таблице:

Основные налоги в РК не отличаются от других стран. Пожалуй единственной характерной четой налоговой системы Республики Казахстан является полугодовой налоговый период и обязанность сдачи отчетности раз в полугодие. Общий обзор налогов в Республике Казахстан на 2022 год приведен в таблице:

Вид или название налога | Применяемая ставка |

Корпоративный подоходный налог | 20,00% |

Налог на добавленную стоимость | 0-12,00% |

Налог на доходы ЮЛ нерезидентов | 15,00% |

Подоходный налог (НДФЛ) | 10% (резиденты), 20% (нерезиденты) |

Налог у источника. | 20% (ЮЛ), 10% (ФЛ) |

Налог на дивиденды | 5,00% |

Налог на имущество | до 1,50% |

Также есть специальные налоговые режимы для малого бизнеса, которые позволяют минимизировать отчетность и работать по более низким налоговым ставкам.

Товарищества с ограниченной ответственностью (ТОО), именно эта форма регистрации бизнеса наиболее популярна среди нерезидентов россиян, охотно переходят на упрощенный налоговый режим, который позволяет сократить расходы на уплату налогов и зарплату бухгалтеров.

Естественно, как и в других странах, для компаний работающих на специальных режимах есть ограничения, как по среднегодовой выручке, так и по численности штата.

Также некоторые виды деятельности нельзя вести при использовании упрощенного налогового режима и статусе микро и малого предприятия.

Все лимиты, по законодательству РК, исчисляются в МРП- месячном расчетном показателе. Его размер изменяется, и публикуется регулярно, на сайтах государственных органов Республики Казахстан. С 1 апреля 2022 года 1МРП равен 3180 тенге.

Согласно законодательству Республики Казахстан, а именно ст. 683 НК РК, ТОО имеют право, на применение упрощенного налогового режима если соблюдаются следующие условия:

штатная численность работников не более 30 человек

выручка за полугодие не превышает лимит в 24 038 МРП (76 440 840 тенге на июнь 2022 года)

у организации отсутствуют структурные подразделения

учредитель или участник ТОО не входит в состав учредителей (участников) другого юридического лица на специальном режиме налогообложения

общая доля участия других юридических лиц не более 25%

в случае, если ТОО не может соблюсти критерии ожидая применения упрощенного налогового режима, оно переводится на общий режим налогообложения в установленном законодательством РК порядке.

по законодательству Республики Казахстан есть ограничения на виды деятельности как по масштабам бизнеса, так и по возможности применения специального режима налогообложения.

Напомним, что микропредприятиям и малым предприятиям применяющим упрощенный режим налогообложения запрещено заниматься многими видами финансовой деятельности, оказывать бухгалтерские и аудиторские услуги, заниматься добычей и переработкой многих видов полезных ископаемых, запрещена деятельность связанная с оборотом сильнодействующих психотропных препаратов и оружия, также ограниченна возможность работы по агентским договорам. Полный перечень можно найти в пп.3 п.2 ст.683 НК РК.

Налоги на упрощенном режиме налогообложения.

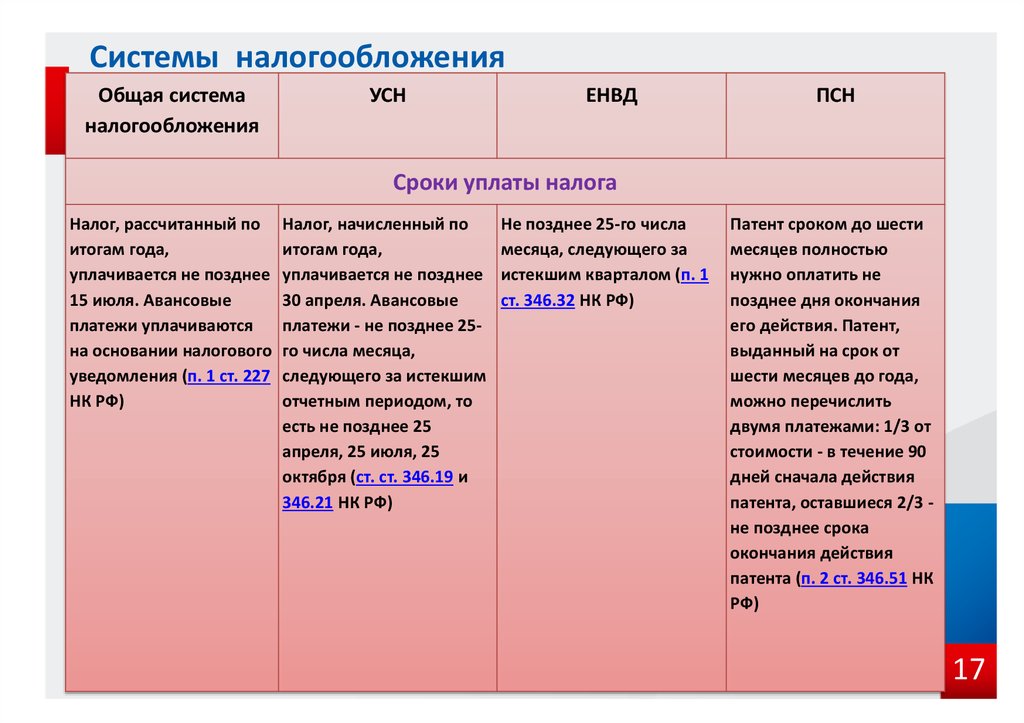

Основной налог на выручку, доход составляет 3%. Он платится раз в полугодие, за налоговый период 6 месяцев. Налог по ставке делится на две части: 1,5% корпоративный подоходный налог (КПН) и 1,5% социальный налог (СН). Отчитываться по налогу необходимо раз в полугодие, сдается отчет по форме 910, за 1 полугодие с 01 июля до 15 августа, заплатить налог нужно до 25 августа. За 2 полугодие с 01 января до 15 февраля следующего года, уплатить налог нужно до 25 февраля.

За 2 полугодие с 01 января до 15 февраля следующего года, уплатить налог нужно до 25 февраля.

Кроме налога на доход или выручку по ставке 3% уплачиваются налоги по заработной плате наемных работников. Это как налог на доходы, так и взносы в социальные фонды. Данные налоги уплачиваются ежемесячно, до 25 числа следующего месяца, причем независимо от того есть у ТОО доход или нет. Общую картину налогов на фонд заработной платы можно оценить по следующей таблице:

Вид налога | Ставка налога |

Индивидуальный подоходный налог (ИПН) | 10,00% |

Обязательные пенсионные взносы (ОПВ) | 10% |

Социальные отчисления (СО) | 3,50% |

Обязательное медицинское страхование (ОСМС) | 3,00% |

Взносы на медицинское страхование (ВОСМС) | 2,00% |

Существует много нюансов при уплате налогов с заработной платы. В большинстве случаев это касается резиденства и возраста работника. Вот некоторые примеры, если вы взяли на работу пенсионера, то с его заработной платы не отчисляются СО и ОПВ, также, эти взносы и отчисления не платятся если работник иностранец или нерезидент РК.

В большинстве случаев это касается резиденства и возраста работника. Вот некоторые примеры, если вы взяли на работу пенсионера, то с его заработной платы не отчисляются СО и ОПВ, также, эти взносы и отчисления не платятся если работник иностранец или нерезидент РК.

Налог на добавленную стоимость на упрощенном режиме налогообложения.

Во многих странах субъекты предпринимательства работающие на специальных налоговых режимах освобождены от уплаты НДС. Также существуют страны, в налоговых системах которых, при упрощенных режимах, обязанность по уплате НДС возникает по достижении определенного масштаба бизнеса или другими словами превышении определенного лимита по обороту. Такая схема действует по налоговому законодательству Республики Казахстан. При превышении годового дохода в 20 000 МРП (63 600 000 тенге на июль 2022 года) ТОО обязано стать на учет в качестве плательщика НДС. Уплата налога осуществляется по ставке 12%, сдача деклараций осуществляется по форме 300.

В зависимости от вида деятельности, размеров выручки и количества первичных документов бухгалтерский и налоговый учет может осуществляться как силами учредителя или директора, так и штатным бухгалтером. Также среди российских собственников популярен вариант передачи задач по налоговому учету и сдаче отчетности на аутсорсинг. Все дело в том, что по законодательству Республики Казахстан ТОО на упрощенном режиме налогообложения должны оформлять всю первичную документацию: счета, акты, накладные и счета-фактуры. Также компания обязана производить расчет зарплаты и налогов с нее, осуществлять складской учет товаров, а также оформлять платежные поручения.

Довольно сложно описать все тонкости и нюансы налоговой системы Республики Казахстан. Однако позиции РК в рейтингах отражающих благоприятный климат, простоту ведения бизнеса и уплаты налогов говорят о постоянном совершенствовании налогового законодательства РК и снижению налоговой нагрузки. Южный сосед РФ становится одним из самых популярных юрисдикций для релокации бизнеса, выхода на новые рынки Европы и Азии, а также налаживания устойчивых финансовых связей со всем миром.

Как члены ООО облагаются налогом

Нужна профессиональная помощь? Поговорите с адвокатом по бизнес-праву.

Возникла проблема с отправкой. Пожалуйста, обновите страницу и повторите попытку

Полное имя

Требуется полное имя

Электронная почта

Требуется электронная почта

Пожалуйста, добавьте действительный адрес электронной почты

Телефон

Требуется номер телефона

Пожалуйста, добавьте действующий номер телефона

Почтовый индекс

Требуется почтовый индекс

Пожалуйста, добавьте действительный почтовый индекс

Требуется описание

Нажимая «Найти юриста», вы соглашаетесь с Условиями текстовых сообщений Martindale-Nolo. Мартиндейл-Ноло и до 5 участвующих адвокатов могут связаться с вами по номеру, указанному вами в маркетинговых целях, обсудить доступные услуги и т.

Защитите свой бизнес

Создайте свое ООО с Nolo

Как бы вы хотели назвать свое ООО?Компания с ограниченной ответственностью (ООО) не является отдельной налоговой организацией, как корпорация; вместо этого это то, что IRS называет «сквозным юридическим лицом», таким как партнерство или единоличное владение. Все прибыли и убытки ООО «проходят через» бизнес к владельцам ООО (называемым участникам), которые сообщают эту информацию в своих личных налоговых декларациях. Сама компания LLC не платит федеральный подоходный налог, хотя в некоторых штатах с LLC взимается ежегодный налог.

Как облагается налогом доход от ООО?Налоговое управление США рассматривает ваше ООО как индивидуальное предприятие или товарищество, в зависимости от количества участников вашего ООО.

LLC с одним участником IRS рассматривает LLC с одним участником как индивидуальное предприятие для целей налогообложения.

Как единственный владелец вашего ООО, вы должны сообщать обо всех прибылях (или убытках) ООО в налоговой декларации 1040. В зависимости от вашего бизнеса вы можете прикрепить к телефону 1040 одно или несколько из следующих расписаний:

- Приложение C для отчета о доходах от бизнеса

- Приложение E для отчета о доходах от сдачи в аренду недвижимости и инвестиций, а также

- График SE для уплаты налога на самозанятость.

Даже если вы оставляете прибыль на банковском счете компании в конце года — например, для покрытия будущих расходов или расширения бизнеса — вы должны платить подоходный налог с этих денег.

ООО с несколькими участниками Налоговая служба рассматривает ООО с совместным владением как товарищества для целей налогообложения. Как и ООО с одним участником, ООО, находящиеся в совместном владении, не платят налоги на доход от бизнеса; вместо этого владельцы LLC платят налоги со своей доли прибыли в своих декларациях по подоходному налогу с населения (с приложением Приложения E). Доля каждого члена ООО в прибылях и убытках, называемая распределительной долей, должна быть указана в операционном соглашении с ООО. Для получения информации об операционных соглашениях см. Операционное соглашение LLC.

Доля каждого члена ООО в прибылях и убытках, называемая распределительной долей, должна быть указана в операционном соглашении с ООО. Для получения информации об операционных соглашениях см. Операционное соглашение LLC.

Разделение прибыли между участниками. Большинство операционных соглашений предусматривают, что распределяемая доля члена пропорциональна его или ее процентной доле в бизнесе. Например, если Джимми владеет 60 % ООО, а Луана — остальными 40 %, Джимми будет иметь право на 60 % прибыли и убытков ООО, а Луана — 40 %.

Если вы хотите разделить прибыль и убытки таким образом, чтобы это не было пропорционально процентным долям участников в бизнесе, это называется специальным распределением. Для получения дополнительной информации о специальных ассигнованиях, включая правила IRS, которым вы должны следовать, если хотите их сделать, см. Создание специальных ассигнований.)

Налоги, начисленные на всю распределительную долю. Несмотря на то, что распределяемые доли участников разделены, IRS рассматривает каждого члена LLC так, как если бы он ежегодно получал всю свою распределяемую долю. Это означает, что каждый участник LLC должен платить налоги со всей своей распределяемой доли, независимо от того, фактически ли LLC распределяет все (или часть) деньги среди участников. Практическое значение этого правила IRS заключается в том, что, даже если членам LLC необходимо оставить прибыль в LLC — например, для покупки инвентаря или расширения бизнеса — каждый участник LLC несет ответственность за уплату подоходного налога со своей законной доли. эти деньги.

Это означает, что каждый участник LLC должен платить налоги со всей своей распределяемой доли, независимо от того, фактически ли LLC распределяет все (или часть) деньги среди участников. Практическое значение этого правила IRS заключается в том, что, даже если членам LLC необходимо оставить прибыль в LLC — например, для покупки инвентаря или расширения бизнеса — каждый участник LLC несет ответственность за уплату подоходного налога со своей законной доли. эти деньги.

Подайте форму 1065 в IRS. Несмотря на то, что LLC, находящаяся в совместном владении, не платит подоходный налог, она должна подать форму 1065 в IRS. Эта форма, та же самая, которую подает товарищество, представляет собой информационный отчет, который проверяет IRS, чтобы убедиться, что члены LLC правильно сообщают о своих доходах. LLC также должна предоставить каждому участнику LLC Приложение K-1, в котором разбивается доля каждого участника в прибылях и убытках LLC. В свою очередь, каждый член LLC сообщает эту информацию о прибылях и убытках в своей индивидуальной форме 1040 с приложением Приложения E.

Если вам необходимо будет регулярно удерживать значительную сумму прибыли в вашем ООО (так называемая «нераспределенная прибыль»), вы можете выбрать корпоративное налогообложение. Любое ООО может выбрать, чтобы его рассматривали как корпорацию для целей налогообложения, заполнив форму IRS 8832, Выбор классификации юридических лиц, и отметив поле корпоративного налогообложения в форме.

Все обычные корпорации «C» в настоящее время облагаются налогом по фиксированной ставке 21% на всю их прибыль. Эта ставка ниже, чем три самые высокие ставки индивидуального подоходного налога, в диапазоне от 32% до 37%, которые в противном случае применялись бы к членам LLC с разным уровнем дохода. Таким образом, владельцы LLC могут сэкономить деньги на своих общих налогах, решив облагаться налогом как корпорация C.

Однако эта потенциальная экономия может оказаться неуловимой, поскольку деньги, распределяемые корпорацией C среди ее владельцев, подлежат двойному налогообложению: сначала должен быть уплачен корпоративный налог в размере 21%, а затем акционеры должны уплатить индивидуальный подоходный налог со своих дивидендов на прирост капитала. ставки, которые колеблются до 23,8%.

ставки, которые колеблются до 23,8%.

Однако нераспределенная прибыль не подлежит двойному налогообложению. Кроме того, выбор корпоративного налогообложения может позволить ООО предлагать владельцам и сотрудникам различные налоговые льготы, опционы на акции и планы владения акциями, ни один из которых не подлежит двойному налогообложению.

Расчет и уплата подоходного налогаЧлены ООО считаются самозанятыми владельцами бизнеса, а не работниками ООО, поэтому они не подлежат удержанию налога. Вместо этого каждый участник LLC несет ответственность за выделение достаточного количества денег для уплаты налогов на долю этого участника в прибыли. Участники должны оценить сумму налога, которую они должны будут заплатить за год, и ежеквартально вносить платежи в IRS (и в соответствующее налоговое агентство штата, если существует подоходный налог штата) — в апреле, июне, сентябре и январе. .

Платят ли члены LLC налог на самозанятость? Участники LLC не являются наемными работниками, поэтому из их зарплаты не удерживаются взносы в системы социального обеспечения и Medicare.

Текущее правило гласит, что любой владелец, который работает или помогает управлять бизнесом, должен платить этот налог со своей распределяемой доли (законной доли прибыли). Однако владельцы, которые не участвуют в ООО, то есть те, кто просто инвестировал деньги, но не предоставляет услуги или не принимает управленческие решения для ООО, могут быть освобождены от уплаты налога на самозанятость со своей доли прибыли. . Правила в этой области немного сложны, но если вы активно управляете своим ООО или работаете в нем, вы можете рассчитывать на уплату налога на самозанятость со всей выделенной вам прибыли ООО.

Каждый участник, облагаемый налогом на самозанятость, сообщает о сумме, подлежащей уплате, в Приложении SE, которое должно представляться ежегодно вместе с его или ее налоговой декларацией. Владельцы LLC (а также индивидуальные предприниматели и партнеры) платят в два раза больше налога на самозанятость, чем обычные сотрудники, потому что взносы постоянных сотрудников в налог на самозанятость совпадают с их работодателями.

По состоянию на 2022 год ставка налога на самозанятость для владельцев бизнеса составляет 15,3%, которая состоит из следующего:

- 12,4% на социальное обеспечение с заработка до 160 200 долларов США

- 2,9% для Medicare со всех доходов и

- дополнительная налоговая ставка Medicare в размере 0,9% для всех доходов свыше 250 000 долларов США (состоящие в браке подают совместно), 125 000 долларов США (состоящие в браке подают раздельно) или 200 000 долларов США (все остальные налогоплательщики).

Проверьте на веб-сайте IRS пороговые суммы годового чистого дохода. Для получения дополнительной информации о налогах на самозанятость см. Уплата расчетных налогов.

Что такое налоговые вычеты ООО? Как вы, несомненно, уже знаете, вам не нужно платить налоги — подоходный налог или налог на самозанятость — с большей части денег, которые тратит ваш бизнес. Вы можете вычесть («списать») свои законные деловые расходы из своего дохода от бизнеса, что может значительно снизить прибыль, которую вы должны сообщать в IRS.

Вы можете вычесть («списать») свои законные деловые расходы из своего дохода от бизнеса, что может значительно снизить прибыль, которую вы должны сообщать в IRS.

Вычитаемые расходы включают начальные расходы, расходы на автомобиль и проезд, расходы на оборудование, а также расходы на рекламу и продвижение. Информацию о допустимых расходах и вычетах см. в разделах «Налоговые вычеты для малого бизнеса» и «Основные налоговые вычеты для вашего малого бизнеса».

Владельцы ООО также могут иметь право на новый вычет подоходного налога для сквозных организаций, установленных Законом о сокращении налогов и занятости. Начиная с 2018 года владелец сквозного юридического лица, в том числе ООО с одним или несколькими участниками, может вычесть для целей налога на прибыль до 20% чистого дохода от юридического лица.

Например, если чистый доход от бизнеса с ограниченной ответственностью с одним участником составляет 100 000 долларов США, владелец может вычесть до 20 000 долларов США из своего подоходного налога. Однако, если налогооблагаемый доход превышает годовой порог, вычет ограничивается 50% суммы, выплачиваемой работникам предприятия, или 25% выплат работникам плюс 2,5% стоимости амортизируемого имущества предприятия.

Однако, если налогооблагаемый доход превышает годовой порог, вычет ограничивается 50% суммы, выплачиваемой работникам предприятия, или 25% выплат работникам плюс 2,5% стоимости амортизируемого имущества предприятия.

Кроме того, вычет поэтапно отменяется для налогоплательщиков, занимающихся различными видами деятельности в сфере услуг. Кроме того, этот вычет не может быть получен обычными корпорациями категории C или LLC, которые решили облагаться налогом как корпорации категории C.

Платят ли ООО государственные налоги?

В большинстве штатов прибыль LLC облагается налогом так же, как это делает IRS: участники LLC платят налоги штату со своих личных доходов, в то время как сама LLC не платит налог штата.

Дополнительные налоги в некоторых штатах. Однако в некоторых штатах с ООО взимается налог в зависимости от суммы дохода, получаемого ООО, в дополнение к подоходному налогу, который платят его владельцы. Например, Калифорния взимает налог с ООО, которые зарабатывают более 250 000 долларов в год; налог колеблется от 900 до 11 000 долларов.

Годовой сбор в некоторых штатах. Кроме того, в некоторых штатах взимается ежегодная плата с ООО, не связанная с доходом. Это можно назвать «налогом на франшизу», «ежегодным регистрационным сбором» или «платой за продление». В большинстве штатов сбор составляет около 100 долларов, но Калифорния взимает с ООО огромный «минимальный налог на франшизу» в размере 800 долларов в год (обратите внимание, что этот налог не взимается в течение первого года существования ООО для ООО, образованных в 2021, 2022 или 2023 годах).

Перед созданием ООО узнайте, взимает ли ваш штат отдельный налог или сбор с ООО. Для получения дополнительной информации посетите веб-сайт государственного секретаря вашего штата, отдела по делам корпораций или отдела доходов или налогов. Для получения дополнительной информации об ООО в конкретном штате см. наше Руководство по созданию ООО для 50 штатов.

Все, что вам нужно знать

9 мин. Читать

9 марта 2023 г.

То, как вы структурируете свой бизнес, имеет юридические и налоговые последствия. Эта короткая статья даст подробный обзор того, как компания с ограниченной ответственностью (ООО) вписывается в различные налоговые классификации.

Эта короткая статья даст подробный обзор того, как компания с ограниченной ответственностью (ООО) вписывается в различные налоговые классификации.

В то время как индивидуальное владение, партнерство и корпорация признаются Налоговым кодексом (IRC) и кодексом штата в качестве установленных бизнес-структур, в некоторых штатах также разрешено создание компании с ограниченной ответственностью в качестве альтернативного способа ведения бизнеса.

Поскольку IRC не предусматривает налогообложение LLC, компания может облагаться налогом как любая из признанных бизнес-структур, включая C-Corporation и S-Corporation. Это означает, что владельцы ООО могут по-разному структурировать свой бизнес в зависимости от своих налоговых целей.

Ключевые выводы

- Решение о том, как структурировать ваш бизнес, влияет на то, как ваш бизнес будет платить налоги.

- Что касается ООО, владельцы бизнеса могут структурировать свой бизнес как C-Corporation или S-Corporation.

- Одно из основных различий между LLC и C- или S-Corporation заключается в том, что C- или S-Corporation будут облагаться налогом как отдельная организация.

Что охватывает эта статья:

- Что такое налоговая классификация ООО по умолчанию?

- Преимущества налоговой классификации по умолчанию

- Факторы, влияющие на выбор налоговой классификации

- Заключение

- Часто задаваемые вопросы

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе .

Что такое налоговая классификация ООО по умолчанию?

По умолчанию ООО с одним участником облагается налогом как юридическое лицо, не рассматриваемое как отдельное от своего владельца (индивидуальное предприятие), в то время как компании с несколькими владельцами по умолчанию облагаются налогом как товарищество.

ООО уплачивает подоходный налог по-разному в зависимости от структуры собственности и типа. Владелец ООО именуется участником. Если ООО состоит из одного участника, оно называется ООО с одним участником. Помимо отдельных участников, LLC может принадлежать корпорации, S-Corporation, трасту и другому LLC.

LLC классифицируются как «сквозные» организации по налоговым причинам, что означает, что прибыль и убытки от бизнеса будут поступать в личную налоговую декларацию каждого участника.

ООО также может выбрать для налогообложения как S-Corporation или C-Corporation. Чтобы облагаться налогом как S-Corporation, LLC должна подать форму IRS 2553. Чтобы облагаться налогом как C-Corporation, LLC должна заполнить форму IRS 8832.

Бухгалтерское программное обеспечение FreshBooks помогает владельцам малого бизнеса, фрилансерам и независимым специалистам классифицировать налоги для LLC, автоматически отслеживая и классифицируя бизнес-расходы и оптимизируя процесс финансового управления.

Зарегистрируйтесь на FreshBooks бесплатно, нажав здесь.

Какие налоги платит ООО?

Существует 4 различных типа налогообложения для ООО в зависимости от их корпоративной структуры.

Неучитываемое юридическое лицо

Если ООО структурировано как индивидуальное предприятие для целей налогообложения, оно рассматривается Налоговым управлением США как неучитываемое юридическое лицо. Неучитываемое юридическое лицо — это тип бизнеса, который существует отдельно для бизнеса и его владельца для ответственности и юридических целей, но не для налогообложения.

Это означает, что налоги ООО переносятся на личные налоговые требования владельца. Это означает, что ООО облагается налогом, однако его владелец облагается налогом. Владелец сообщает о деятельности LLC в Приложении C своей личной налоговой декларации.

Товарищество

Если в состав ООО входит более одного участника, оно по умолчанию облагается налогом как товарищество. Подобно налогообложению в качестве индивидуального предпринимателя, налоги, уплачиваемые ООО с несколькими участниками, также будут напрямую передаваться этим партнерам по бизнесу. Это означает, что все владельцы будут уплачивать налоги, связанные с бизнесом, на свои личные доходы и облагаться налогом на прибыль и убытки LLC.

Это означает, что все владельцы будут уплачивать налоги, связанные с бизнесом, на свои личные доходы и облагаться налогом на прибыль и убытки LLC.

Члены подают информационный отчет по форме 1065 с указанием общей прибыли и убытков от партнерства. Кроме того, участники получают налоговую форму по Приложению K-1, чтобы сообщить о своей доле прибыли или убытка. Эта форма включена в личную налоговую декларацию участника.

S Corporation

Для целей налогообложения предприятия могут классифицироваться как корпорации. Если участники решили создать ООО для налогообложения в качестве корпорации S, все налоги, возникающие в результате коммерческой деятельности, переходят на личные налоговые обязательства владельцев ООО.

Корпорация S не обязана платить федеральные налоги на прибыль. Это означает, что владельцы корпорации S могут сообщать о прибылях и убытках LLC в своих личных налоговых декларациях и не подвергаться двойному налогообложению. Налоговые декларации подаются по форме 1120-S, а владельцы подают форму K-1.

C-Corporation

Хотя структурировать ООО как C-Corporation сложно, это может иметь некоторые преимущества. Когда LLC облагается налогом как C-Corporation, это означает, что LLC облагается налогом непосредственно как отдельная хозяйственная единица. В отличие от налогообложения в качестве партнерства или индивидуального владения, налоги, уплачиваемые бизнесом, не переносятся на личные налоги владельца.

Эта структура разделяет личные и деловые активы владельца, а также позволяет предприятиям использовать вычеты.

Тем не менее, двойное налогообложение является самым большим недостатком LLC, облагаемой налогом как C-Corporation. В отличие от сквозной организации, LLC с налоговой классификацией C-Corp облагается налогом на корпоративном и индивидуальном уровнях. LLC должна подать декларацию о подоходном налоге в IRS для бизнеса, в то время как владельцы также должны подать личный подоходный налог.

Владельцы ООО должны принять соответствующее решение о налоговой классификации ООО на основе налоговых льгот и экономии, которыми может воспользоваться бизнес. При подаче изменений для налогового статуса ООО в корпорацию C или S лучше всего обратиться за помощью и консультацией к специалисту по налогам.

При подаче изменений для налогового статуса ООО в корпорацию C или S лучше всего обратиться за помощью и консультацией к специалисту по налогам.

Преимущества налоговой классификации по умолчанию

Как упоминалось выше, когда вы структурируете свой бизнес как LLC, вы автоматически регистрируетесь в налоговой классификации по умолчанию. Основным преимуществом этой классификации является то, что налоги вашей компании и ваша декларация о подоходном налоге не разделены. Это означает, что вам не нужно беспокоиться о двойном налогообложении: облагаться налогом как на корпоративном, так и на личном уровне в течение одного календарного года.

Для владельца малого бизнеса, стремящегося минимизировать налоги на самозанятость, эта классификация по умолчанию может в конечном итоге сэкономить время и деньги. Если, например, вы решите облагаться налогом как корпорация, вам, возможно, придется платить дополнительные налоги. Кроме того, вы также можете столкнуться с дополнительными документами.

Вот некоторые из потенциальных преимуществ налоговой классификации по умолчанию, которая предоставляется недавно созданным ООО. Обязательно проконсультируйтесь с сертифицированным специалистом по налогам, чтобы убедиться, что вы приняли наилучшее решение для своей компании, и помочь минимизировать налог на самозанятость.

FreshBooks может помочь упростить и организовать сложную документацию и предоставить все, что нужно вашему бухгалтеру для налогов. Ознакомьтесь с нашим простым в использовании программным обеспечением для бухгалтерского учета сегодня. Нажмите здесь, чтобы подписаться на бесплатную пробную версию.

Факторы, влияющие на выбор налоговой классификации

3 фактора влияют на выбор налоговой классификации, а именно:

- Структура бизнеса и форма собственности: Способ структурирования и владения бизнесом, например, индивидуальное предприятие, товарищество, корпорация или компания с ограниченной ответственностью. компания (ООО), может повлиять на выбор ее налоговой классификации.

- Защита ответственности: Желаемый бизнесом уровень защиты ответственности, такой как защита личных активов от корпоративных долгов и судебных исков, может повлиять на выбор налоговой классификации.

- Налоговые льготы и последствия: Налоговые льготы и последствия, связанные с каждой налоговой классификацией, такие как возможность вычитать коммерческие расходы или платить более низкие налоговые ставки, также могут играть роль в определении наилучшей налоговой классификации для бизнеса.

Заключение

Теперь, когда вы понимаете разницу между LLC, C-Corporation и S-Corporation, вы можете более эффективно решить, как структурировать свой собственный бизнес. Помните, что одно из больших преимуществ законов об ООО заключается в том, что вы можете структурировать свой бизнес как C- или S-Corporation. Однако для многих владельцев малого бизнеса может быть лучше остаться LLC для достижения наилучших налоговых результатов.

Часто задаваемые вопросы о налоговой классификации ООО

Какая налоговая классификация лучше всего подходит для ООО?

Лучшей налоговой классификацией ООО будет та, которая наилучшим образом соответствует конкретным требованиям компании. Другие факторы, такие как личный доход за пределами компании, также играют важную роль в определении наиболее эффективной налоговой структуры.

Другие факторы, такие как личный доход за пределами компании, также играют важную роль в определении наиболее эффективной налоговой структуры.

Что такое налоговая классификация LLC на W9?

Форма W-9 — это форма Службы внутренних доходов (IRS), которую LLC должны подготовить для договаривающихся сторон по их запросу. В этой форме владелец LLC должен указать налоговую классификацию своей компании для юридических целей.

Как узнать, к какой классификации принадлежит мое ООО?

Если вы не выбрали альтернативную классификацию, ваше LLC по умолчанию будет либо неучитываемым юридическим лицом (индивидуальным владельцем), либо партнерством в зависимости от количества владельцев в вашем бизнесе.

Как увеличить налоговые вычеты с ООО?

Максимальное снижение налогов для вашего ООО включает в себя определение того, какая налоговая классификация лучше всего соответствует потребностям вашей компании и доходам от бизнеса. В зависимости от личного дохода, дохода от бизнеса и других факторов вы решили остаться в классификации по умолчанию (неучитываемая организация, партнерство) или, возможно, стать S- или C-Corporation.

Как владельцы ООО уклоняются от уплаты налогов?

Невозможно избежать уплаты налогов, кроме как с помощью различных посвящений, которые могут быть доступны в зависимости от вашей конкретной деятельности.

Какой вид ООО платит наименьшие налоги?

Способ платить наименьшую сумму налога в качестве владельца бизнеса будет зависеть от ряда факторов, таких как полученный доход, количество партнеров и ваш личный доход вне бизнеса. Используя эти различные показатели, вы можете стать бизнес-субъектом, который обеспечит наилучшие налоговые результаты для вашего бизнеса.

Джейсон Дин, дипломированный бухгалтер

Об авторе

Джейсон Дин — опытный бухгалтер с более чем 15-летним опытом работы на руководящих должностях в области финансов и бухгалтерского учета в различных отраслях. Джейсон имеет степень бакалавра делового администрирования Университета Саймона Фрейзера и назначенного дипломированного бухгалтера. Фирма Джейсона, Notion CPA, является бухгалтерской фирмой, ориентированной на бизнес.

Об авторе