Основной режим налогообложения: что это такое простыми словами, налоги

404 Not Found

Создать аккаунт

Уже есть акаунт? Войти

Юридическое лицо (ИП и ООО)

Физическое лицо

Самозанятый

ЗвонокЭлектронная почтаВеб-сайтРекламаСуществующий клиентПо рекомендацииВыставкаCRM-формаОбратный звонокГенератор продажИнтернет-магазинДругое

Место ведения деятельностиг. Тулаг. Донскойр. п. Новогуровскийг. АлексинАрсеньевский районБелевский районБогородицкий районВеневский районВоловский районДубенский районг. ЕфремовЗаокский районКаменский районКимовский районКиреевский районКуркинский районг. НовомосковскОдоевский районПлавский районСуворовский районСлавныйТепло-Огаревский районУзловский районЧернский районЩекинский районЯсногорский районВыберите мероприятиеСеминар «Как начать участвовать в тендерах госзаказчиков» (24.11.2022)Мастер-класс «Основы маркетинга в социальных сетях» (24.11.2022)Тренинг «Консультационная поддержка» по программе АО «Корпорация «МСП» (25.11.2022)Вебинар по социальному предпринимательству «Как получить больше клиентов без затрат» (28.

сетях в новых условиях» (15.12.2022)Пройдите обучение по охране труда бесплатно в Центре «Мой бизнес» (30.12.2022)

сетях в новых условиях» (15.12.2022)Пройдите обучение по охране труда бесплатно в Центре «Мой бизнес» (30.12.2022)Фактическое место жительстваг. Тулаг. Донскойр. п. Новогуровскийг. АлексинАрсеньевский районБелевский районБогородицкий районВеневский районВоловский районДубенский районг. ЕфремовЗаокский районКаменский районКимовский районКиреевский районКуркинский районг. НовомосковскОдоевский районПлавский районСуворовский районСлавныйТепло-Огаревский районУзловский районЧернский районЩекинский районЯсногорский районВыберите мероприятиеСеминар «Как начать участвовать в тендерах госзаказчиков» (24.11.2022)Мастер-класс «Основы маркетинга в социальных сетях» (24.11.2022)Тренинг «Консультационная поддержка» по программе АО «Корпорация «МСП» (25.11.2022)Вебинар по социальному предпринимательству «Как получить больше клиентов без затрат» (28.11.2022)Тренинг «5 основ найма правильных сотрудников. Руководство для владельцев бизнеса» (29.11.2022)Мастер класс «Как сохранить спокойствие в условиях новой реальности» (29.

Место ведения деятельностиг. Тулаг. Донскойр. п. Новогуровскийг. АлексинАрсеньевский районБелевский районБогородицкий районВеневский районВоловский районДубенский районг. ЕфремовЗаокский районКаменский районКимовский районКиреевский районКуркинский районг. НовомосковскОдоевский районПлавский районСуворовский районСлавныйТепло-Огаревский районУзловский районЧернский районЩекинский районЯсногорский районСфера деятельностиоказание косметических услуг на домуфото- и видеосъемка на заказреализация продукции собственного производствапроведение мероприятий и праздниковюридические консультации и ведение бухгалтерииудаленная работа через электронные площадкисдача квартиры в аренду посуточно или на долгий срокуслуги по перевозке пассажиров и грузовстроительные работы и ремонт помещенийВыберите мероприятиеСеминар «Как начать участвовать в тендерах госзаказчиков» (24.11.2022)Мастер-класс «Основы маркетинга в социальных сетях» (24.11.2022)Тренинг «Консультационная поддержка» по программе АО «Корпорация «МСП» (25.11.2022)Вебинар по социальному предпринимательству «Как получить больше клиентов без затрат» (28.

Тулаг. Донскойр. п. Новогуровскийг. АлексинАрсеньевский районБелевский районБогородицкий районВеневский районВоловский районДубенский районг. ЕфремовЗаокский районКаменский районКимовский районКиреевский районКуркинский районг. НовомосковскОдоевский районПлавский районСуворовский районСлавныйТепло-Огаревский районУзловский районЧернский районЩекинский районЯсногорский районСфера деятельностиоказание косметических услуг на домуфото- и видеосъемка на заказреализация продукции собственного производствапроведение мероприятий и праздниковюридические консультации и ведение бухгалтерииудаленная работа через электронные площадкисдача квартиры в аренду посуточно или на долгий срокуслуги по перевозке пассажиров и грузовстроительные работы и ремонт помещенийВыберите мероприятиеСеминар «Как начать участвовать в тендерах госзаказчиков» (24.11.2022)Мастер-класс «Основы маркетинга в социальных сетях» (24.11.2022)Тренинг «Консультационная поддержка» по программе АО «Корпорация «МСП» (25.11.2022)Вебинар по социальному предпринимательству «Как получить больше клиентов без затрат» (28.

сетях в новых условиях» (15.12.2022)Пройдите обучение по охране труда бесплатно в Центре «Мой бизнес» (30.12.2022)

сетях в новых условиях» (15.12.2022)Пройдите обучение по охране труда бесплатно в Центре «Мой бизнес» (30.12.2022)Я принимаю условия

Пользовательского соглашения

и

Политики конфидениальности

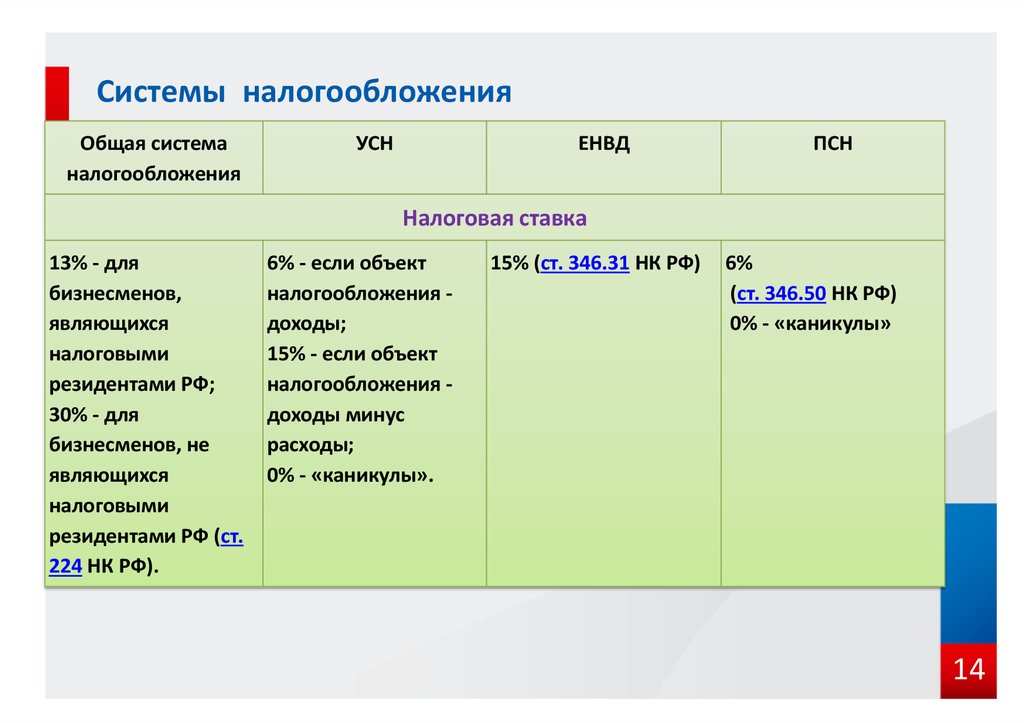

Ведение бухгалтерского учета на ОСНО

ОСНО для ИП и ООО

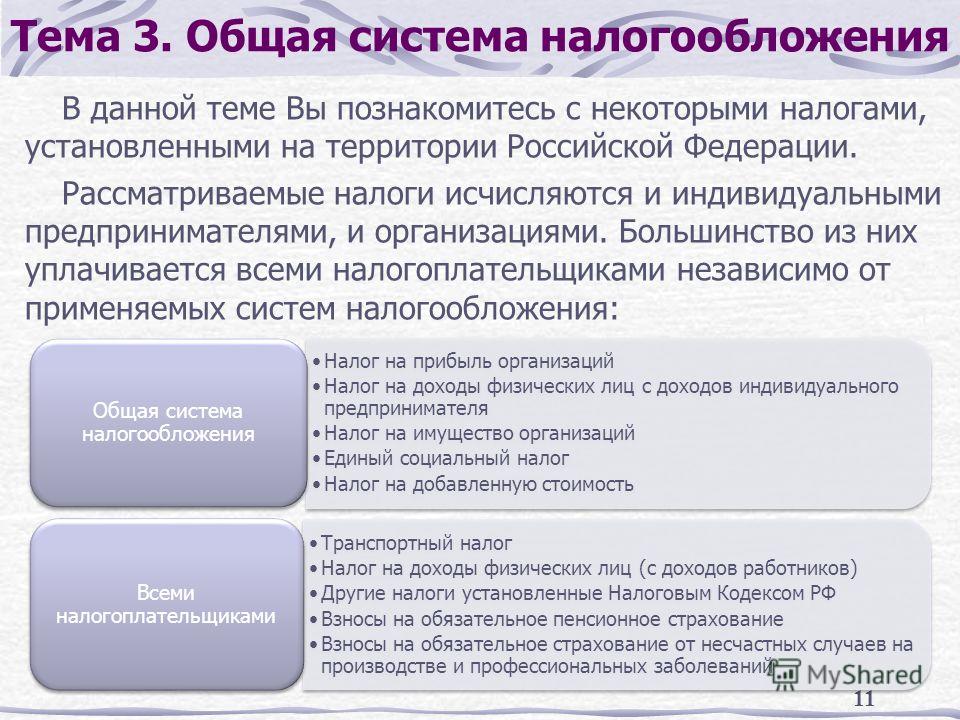

Общая система налогообложения является наиболее сложным режимом из представленных в РФ для организаций и индивидуальных предпринимателей, включает множество налогов, и предполагает полное ведение бухгалтерского и налогового учета.

ОСН устанавливается по умолчанию, если организация или ИП не выбрали другой режим: УСН, ЕНВД, ЕСХН и ПСН. Также на ОСНО работают ИП и ООО, которые по закону не могут выбрать другой способ ведения учёта хозяйственной деятельности.

В основном, крупные предприятия работает на ОСНО. ИП и небольшие компании зачастую выбирают другие режимы налогообложения. Для организаций на ОСНО проще работать с компаниями, которые находятся на этом же режиме, чтобы уменьшить налоговые вычеты.

Когда выгодно ОСНО

Несмотря на сложную архитектуру режима, ОСН может быть выгодным режимом, если контрагенты компании тоже находятся на ОСНО и им также нужен «входной НДС». Если ваша деятельность связана в большей степени с оптовой торговлей или поставкой импорта, когда можно заявить НДС к вычету. Существуют также льготы по налогу на полученную прибыль для ряда организаций, к примеру, образовательные учреждения. В данном случае использование ОСНО не станет обременительным.

Основные налоги ОСНО

Налог на прибыль организаций

Налоговая ставка

Размер налоговой ставки 20%

Срок уплаты налога

Для организаций, отвечающих признакам п. 3 ст. 286 НК РФ существуют авансовые платежи —28 дней с момента окончания квартала.

Ежемесячные авансовые платежи – до 28 числа каждого месяца.

Налог по итогам года.

На кого распространяется

Только на организации.

НДФЛ

Налоговая ставка

Размер налоговой ставки 13% 30%

Срок уплаты налога

Авансовые платежи сроком до 25 апреля, 25 июля, 25 октября.

Налог по итогам года сроком до 15 июля года, вслед за отчетным периодом.

На кого распространяется

Только на ИП

Налог на имущество физических лиц

Налоговая ставка

От 0,1% до 2%

Срок уплаты налога

От 0,1% до 2% устанавливаются регионально.

На кого распространяется

Только на ИП

НДС

Налоговая ставка

Размер налоговой ставки может быть 0%, 10%, 20%

Срок уплаты налога

Уплачивается до 25 числа каждого месяца, вслед за истекшим налоговым кварталом по 1/3 от суммы каждый месяц или единоразовой выплатой до 25 числа месяца, следующего за прошедшим кварталом.

На кого распространяется

Организации и ИП

Налог на имущество организаций

Налоговая ставка

Предполагает налог не более 2,2%. Точная ставка устанавливается регионально.

Срок уплаты налога

Налог и авансовые платежи уплачиваются согласно срокам, устанавливаемым нормативными актами субъектов РФ.

На кого распространяется

Только организации

Специфические налоги

Налоговая ставка

К таким налогам можно отнести налог на добычу полезных ископаемых, водный налог и другие. Размер определяется в зависимости от вида налога.

Срок уплаты налога

В зависимости от вида налога

На кого распространяется

На организации и ИП

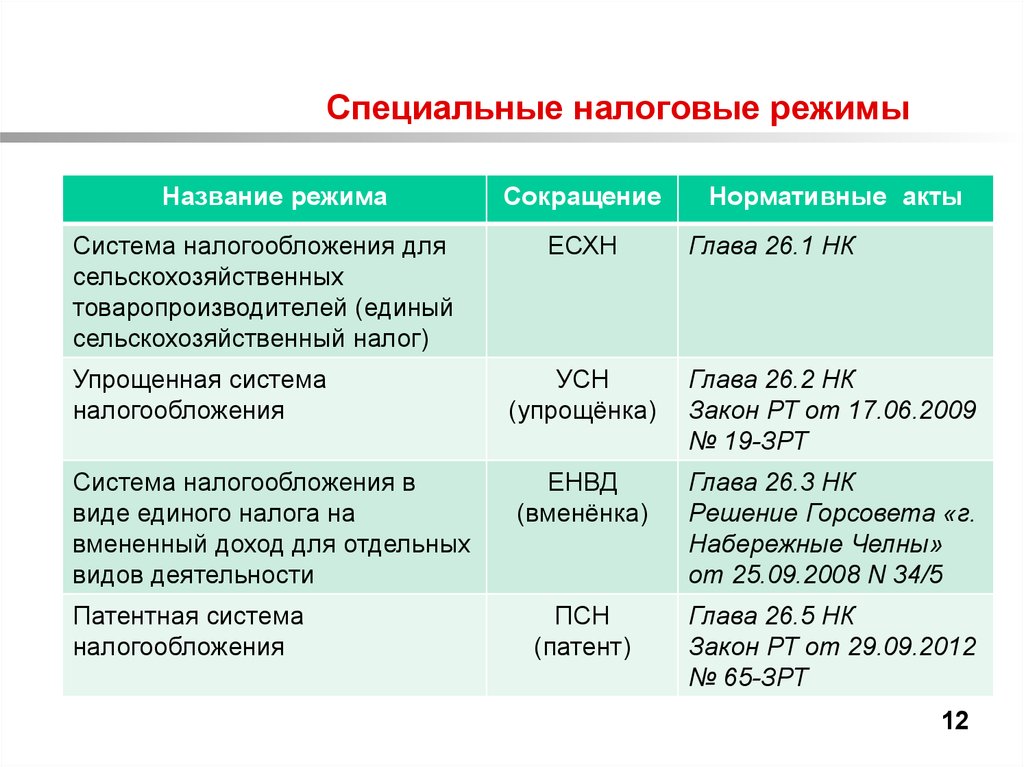

Переход на ОСНО в 2020 году

Чтобы начать работу на ОСНО, после регистрации, вам не нужно ничего подавать в ИФНС, вы автоматически будете переведены на основной режим налогообложения. Кроме момента регистрации у вас есть ещё 30 дней на уведомление о смене налогового режима.

Переход с УСН на ОСНО

Чтобы сменить налоговый режим с УСН на ОСНО вам нужно до 15 января того года, с которого вы хотите перейти на общий режим, подать в налоговую инспекцию уведомление об отказе применения УСН по форме № 26.2-3.

Срок очень важен, так как в случае, если вы не успели подать уведомление до 15 января, то сделать это можно будет только через год.

Переход с ЕНВД на ОСНО

Если стоит задача перейти с ЕНВД на ОСНО, для этого, в срок до 5 января того года, с которого планируется переход, нужно подать в налоговый орган заявление, чтобы вы более не числились в качестве плательщика ЕНВД по форме ЕНВД-4 для ИП и для организаций — ЕНВД-3. Если было допущено несоблюдение условий, позволяющих применять ЕНВД, то организация переводится на ОСНО с того квартала, в котором были замечено несоблюдение. В противном случае, если вы не успели подать заявление до 5 января, перевод может быть осуществлён только со следующего календарного года.

Переход с ЕСХН на ОСНО

Также как и для УСН переход с ЕСХН на ОСНО осуществляется до 15 января года, с которого вы решили перевестись на основной режим. Для этого подаётся заявление в налоговый орган об отказе от ЕСХН по форме № 26.1-3.

Для этого подаётся заявление в налоговый орган об отказе от ЕСХН по форме № 26.1-3.

Переход с Патента на ОСНО

Если необходимо перейти с ОСН на ПСН, то это можно сделать предъявив в налоговую службу заявление о намерении прекратить деятельность на патенте. Перевод будет произведён в течении пяти дней. Если право на применение патента было утрачено, то производится перевод на ОСНО с начала периода на который был рассчитан патент.

Платежи и налоги на работников

Все юридические лица, работающие на ОСНО, обязаны удерживать НДФЛ со всех доходов, которые выплачиваются сотрудникам и осуществлять страховые взносы.

Фиксированные взносы для ИП

Фиксированные страховые взносы «за себя» выплачивают все ИП, на любой системе налогообложения и наличия сотрудников, обязаны каждый год платить.

Заказать услугу ведения бухучёта на ОСНО

Вы можете заказать услугу ведения бухгалтерии при ОСНО. Чтобы узнать подробнее оставьте свою заявку через форму на сайте онлайн или обратитесь к нам по телефону. Наши специалисты ответят на все ваши вопросы.

законов | Налоговая служба штата Мэн

- Законы и правила

- Налоговые уведомления штата Мэн

Налоговый кодекс штата Мэн: Заголовок 36 | Изменения в налоговом законодательстве 2022 г. (PDF)

Действующие правила

Общие правила

Налог на имущество

| Правило | Дата вступления в силу |

|---|---|

| 201 Процедуры, используемые для разработки государственной оценки (PDF) | 17 июня 2021 г. |

| 202 Оценки закона о налоге на прирост деревьев — 2022 (PDF) | 6 апреля 2022 г. |

| 205 Сертификация оценщиков (PDF) | 13 апреля 2021 г. |

| 207 Передача недвижимости (PDF) | 24 августа 2022 г. |

| 208 Руководство по переоценке (PDF) | 24 августа 2022 г. |

| 210 Акцизный налог на телекоммуникации | 13 февраля 2022 г. |

| 211 Отложенный сбор налогов на приусадебное имущество | 24 августа 2022 г. |

Налог с продаж/использования

| Правило | Дата вступления в силу |

|---|---|

| 301 Перепродажа и продажа упаковочных материалов (PDF) | 15 марта 2021 г. |

| 302 Продажи государственным учреждениям и освобожденным организациям (PDF) | 15 марта 2021 г. |

| 303 Продажи промышленным пользователям (PDF) | 29 января 2007 г. |

| 304 Налоговые декларации и платежи (PDF) | 19 августа 2019 г. |

| 308 Разрешения на прямые платежи (PDF) | 19 октября 2019 г. |

| 318 Инструменты межгосударственной или внешней торговли (PDF) | 19 августа 2019 г. |

| 321 Питание в дикой природе (PDF) | 12 ноября 2006 г. |

| 323 Коммерческое производство, рыболовство и заготовка древесины (PDF) | 22 января 2017 г. |

Налог на поставщика услуг

Налог на топливо

Налог на недвижимость

Налог на прибыль

| Правило | Дата вступления в силу |

|---|---|

| 801 Распределение (PDF) | 20 апреля 2022 г. |

| 803 Отчеты об удержании подоходного налога и платежи (PDF) | 6 апреля 2022 г. |

| 805 Составной файл (PDF) | 6 апреля 2022 г. |

| 806 Индивидуальный подоходный налог с нерезидентов (PDF) | 11 февраля 2017 г. |

| 807 Резиденция (PDF) | 26 декабря 2020 г. |

| 808 Корпоративный подоходный налог Nexus (PDF) | 10 мая 2022 г. |

| 810 Мэн Налогооблагаемый доход унитарного предприятия, комбинированные отчеты и налоговые декларации (PDF) | 20 апреля 2022 г. |

| 812 Кредит на возможность получения образования (PDF) | 28 января 2021 г. |

| 813 Налоговая льгота по налогу на имущество (PDF) | 8 мая 2022 г. |

| 818 Налоговый кредит на возобновляемые химические вещества (PDF) | 7 марта 2022 г. |

Налоговые льготы

Текущая нормотворческая деятельность MRS

Предлагаемые новые правила

| Правило | Комментарии к оплате |

|---|---|

Предлагаемые изменения — еще не вступили в силу

| Правило | Комментарии к оплате |

|---|---|

Отменили правила

101 Расчет процентов (отменен 1/14/12)

203 Ставка капитализации для налогового закона о росте дерева (отменено 1/7/07)

313 Классифицированные разрешения (отменены 1/12/12) 90751 313. 0251 322 Продажа пищевых продуктов (отменено 29 января 2007 г.)

0251 322 Продажа пищевых продуктов (отменено 29 января 2007 г.)

324 Возмещение налогов ConnectME (отменено 12 ноября 2016 г.) 504 Пособие на усадку для торговых дилеров бензина (отменено 19.10.16)

701 Искупление налоговых маркетов и измерительных впечатлений (отменено 2/5/07)

702 Продажа по продажам (отменено 2/5/07)

703 Продажа. Сигареты (отменено 19 октября/16)

705 Потери или повреждения при транспортировке, а также в результате кражи, пожара или других несчастных случаев (отменено 05.02.07)

Для просмотра документов в формате PDF или Word вам потребуются бесплатные программы для чтения документов. Альтернативные форматы можно запросить по телефону (207) 626-8475 или по электронной почте.

Регрессивные, пропорциональные и прогрессивные налоги: в чем разница?

Регрессивные, пропорциональные и прогрессивные налоги: в чем разница?

Налоговые системы в США делятся на три основные категории: регрессивная, пропорциональная и прогрессивная. Регрессивные и прогрессивные налоги по-разному влияют на людей с высокими и низкими доходами, тогда как пропорциональные налоги — нет. Налоги на имущество являются примером регрессивного налога; федеральный подоходный налог США является примером прогрессивного налога; и профессиональные налоги являются типом пропорционального налога.

Регрессивные и прогрессивные налоги по-разному влияют на людей с высокими и низкими доходами, тогда как пропорциональные налоги — нет. Налоги на имущество являются примером регрессивного налога; федеральный подоходный налог США является примером прогрессивного налога; и профессиональные налоги являются типом пропорционального налога.

Регрессивные налоги оказывают большее влияние на людей с низкими доходами, чем на богатых. Пропорциональный налог, также называемый фиксированным налогом, относительно одинаково влияет на лиц с низким, средним и высоким доходом. Все они платят одинаковую ставку налога, независимо от дохода.

Прогрессивный налог оказывает большее финансовое воздействие на лиц с более высоким доходом, чем на лиц с низким доходом, при этом ставка налога и налоговые обязательства увеличиваются в соответствии с доходом налогоплательщика. Инвестиционный доход и налоги на недвижимость являются примерами прогрессивных налогов в США.

Ключевые выводы

- Регрессивная налоговая система взимает один и тот же процент с продуктов или товаров, приобретаемых независимо от дохода покупателя, и считается несоразмерно сложной для малообеспеченных.

- Пропорциональный налог применяет одинаковую налоговую ставку ко всем физическим лицам независимо от дохода.

- Прогрессивный налог взимает более высокий процент налога с более высоких уровней дохода, работая на теории, согласно которой люди с высоким доходом могут позволить себе платить больше.

Регрессивные налоги

Лица с низким доходом платят более высокую сумму налогов по сравнению с лицами с высоким доходом в рамках регрессивной налоговой системы. Это потому, что правительство оценивает налог как процент от стоимости актива, который налогоплательщик покупает или владеет. Этот вид налога не имеет отношения к заработку или уровню дохода человека.

Регрессивные налоги включают налоги на имущество, налоги с продаж на товары и акцизы на расходные материалы, такие как бензин или авиабилеты. Акцизы фиксированы и включены в стоимость товара или услуги.

Налоги на грех, часть акцизных сборов, взимаются с товаров или видов деятельности, которые считаются вредными для здоровья или оказывают негативное влияние на общество, например, сигареты, азартные игры и алкоголь. Они взимаются, чтобы удержать людей от покупки этих продуктов. Критики налога на грехи утверждают, что они непропорционально затрагивают тех, кто менее обеспечен.

Они взимаются, чтобы удержать людей от покупки этих продуктов. Критики налога на грехи утверждают, что они непропорционально затрагивают тех, кто менее обеспечен.

Многие также считают социальное обеспечение регрессивным налогом. Обязательства по уплате налога на социальное обеспечение ограничены определенным уровнем дохода, называемым базовой заработной платой, — 142 800 долларов США в 2021 налоговом году и 147 000 долларов США в 2022 году. Заработок физического лица сверх этой базы не облагается налогом на социальное обеспечение в размере 6,2 %.

Годовой максимум, который вы можете заплатить в виде налога на социальное обеспечение, ограничен 9 114 долларами США в 2022 году, независимо от того, зарабатываете ли вы 147 001 доллар США или 1 миллион долларов США. Работодатели платят дополнительные 6,2% от имени своих работников, а самозанятые лица должны платить обе половины от заработка до базовой заработной платы.

Работники с более высоким доходом фактически платят меньшую часть своей общей заработной платы в систему социального обеспечения, чем работники с более низким доходом, потому что это фиксированная ставка для всех и из-за этого ограничения.

Так же, как социальное обеспечение может считаться регрессивным налогом, это также и пропорциональный налог, потому что все платят одинаковую ставку, по крайней мере, до базовой заработной платы.

Пропорциональные налоги

Пропорциональная или фиксированная налоговая система устанавливает одинаковую ставку налога для всех, независимо от дохода или богатства. Эта система предназначена для создания равенства между предельными налоговыми ставками и средними налоговыми ставками. По состоянию на сентябрь 2022 года эту систему подоходного налога используют девять штатов: Колорадо, Иллинойс, Индиана, Кентукки, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта.

Другими примерами пропорциональных налогов являются налоги на душу населения, налоги на валовую выручку и налоги на профессиональную деятельность.

Сторонники пропорциональных налогов считают, что они стимулируют экономику, побуждая людей работать больше, потому что за больший заработок не взимается налоговый штраф..jpg) Они также считают, что предприятия, скорее всего, будут больше тратить и инвестировать в условиях плоской налоговой системы, вкладывая больше долларов в экономику.

Они также считают, что предприятия, скорее всего, будут больше тратить и инвестировать в условиях плоской налоговой системы, вкладывая больше долларов в экономику.

Прогрессивные налоги

Налоги, начисляемые по прогрессивной системе, основаны на налогооблагаемой сумме дохода физического лица. Они следуют ускоренному графику, поэтому люди с высоким доходом платят больше, чем люди с низким доходом. Ставка налога, наряду с налоговыми обязательствами, увеличивается по мере увеличения благосостояния человека. Общий результат заключается в том, что люди с более высоким доходом платят более высокий процент налогов и больше денег в виде налогов, чем люди с более низким доходом.

Такая система предназначена для людей с более высокими доходами в большей степени, чем для людей с низким или средним уровнем дохода, чтобы отразить предположение, что они могут позволить себе платить больше.

Федеральный подоходный налог США представляет собой прогрессивную налоговую систему. Его таблица предельных налоговых ставок устанавливает более высокую ставку подоходного налога для людей с более высокими доходами и более низкую ставку подоходного налога для людей с более низкими доходами. Процентная ставка увеличивается с интервалами по мере увеличения налогооблагаемого дохода. Каждый доллар, который зарабатывает человек, помещает его в скобку или категорию, что приводит к более высокой ставке налога, когда сумма в долларах достигает нового порога.

Его таблица предельных налоговых ставок устанавливает более высокую ставку подоходного налога для людей с более высокими доходами и более низкую ставку подоходного налога для людей с более низкими доходами. Процентная ставка увеличивается с интервалами по мере увеличения налогооблагаемого дохода. Каждый доллар, который зарабатывает человек, помещает его в скобку или категорию, что приводит к более высокой ставке налога, когда сумма в долларах достигает нового порога.

Частью того, что делает федеральный подоходный налог США прогрессивным, является стандартный вычет, который позволяет людям не платить налоги с первой части дохода, который они зарабатывают каждый год. Размер стандартного вычета меняется из года в год в соответствии с инфляцией. Вместо этого налогоплательщики могут выбрать детализацию вычетов, если этот вариант приводит к большему общему вычету. Многие американцы с низкими доходами вообще не платят федеральный подоходный налог из-за налоговых вычетов.

Налоги на имущество являются еще одним примером прогрессивных налогов, поскольку они в основном касаются состоятельных лиц (HNWI) и увеличиваются с размером имущества. Только поместья стоимостью 12,06 млн долларов и более подлежат уплате федерального налога на недвижимость на 2022 год, хотя во многих штатах пороговые значения ниже.

Только поместья стоимостью 12,06 млн долларов и более подлежат уплате федерального налога на недвижимость на 2022 год, хотя во многих штатах пороговые значения ниже.

Как и у любой государственной политики, у прогрессивных налоговых ставок есть критики. Некоторые говорят, что прогрессивное налогообложение является формой неравенства и равносильно перераспределению богатства, поскольку люди с более высокими доходами платят больше стране, которая поддерживает больше людей с более низкими доходами. Те, кто выступает против прогрессивных налогов, часто указывают на фиксированную налоговую ставку как на наиболее подходящую альтернативу.

43,8%

По данным Центра налоговой политики, процент граждан США, которые не платили подоходный налог в 2019 году из-за того, что их доходов было недостаточно для достижения минимальной налоговой ставки.

Примеры регрессивных, пропорциональных и прогрессивных налогов

Следующие примеры регрессивных, пропорциональных и прогрессивных налогов показывают, как они работают на практике:

Пример регрессивного налога

Если покупатели платят 6% налога с продаж на свои продукты, независимо от того, зарабатывают ли они 30 000 или 130 000 долларов в год, те, у кого меньший доход, в конечном итоге платят большую часть общего дохода, чем те, кто зарабатывает больше. Если кто-то зарабатывает 20 000 долларов в год и платит 1000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж. Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налога с продаж, это составляет всего 1% их дохода.

Если кто-то зарабатывает 20 000 долларов в год и платит 1000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж. Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налога с продаж, это составляет всего 1% их дохода.

Пример пропорционального налога

При пропорциональной системе подоходного налога отдельные налогоплательщики платят установленный процент от годового дохода независимо от того, сколько они зарабатывают. Фиксированная ставка не увеличивается и не уменьшается по мере роста или падения дохода. Человек, который зарабатывает 25 000 долларов в год, будет платить 1 250 долларов по ставке 5%, тогда как тот, кто зарабатывает 250 000 долларов в год, платит 12 500 долларов по той же ставке.

Пример прогрессивного налога

В США подоходный налог действует по прогрессивной системе. В 2022 году федеральные прогрессивные налоговые ставки составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%. Первая налоговая ставка в размере 10% применяется к доходам менее 10 275 долларов США для одиноких лиц и 20 550 долларов США для супружеских пар, подающих совместные налоговые декларации. Самая высокая ставка налога в размере 37% применяется к доходам свыше 539 долларов США.900 долларов США для налогоплательщиков-одиночек и 647 850 долларов США для зарегистрированных лиц, состоящих в браке.

Первая налоговая ставка в размере 10% применяется к доходам менее 10 275 долларов США для одиноких лиц и 20 550 долларов США для супружеских пар, подающих совместные налоговые декларации. Самая высокая ставка налога в размере 37% применяется к доходам свыше 539 долларов США.900 долларов США для налогоплательщиков-одиночек и 647 850 долларов США для зарегистрированных лиц, состоящих в браке.

Например, плательщик единого налога, который имеет налогооблагаемый доход в размере 50 000 долларов США в 2022 году, не будет платить третью ставку в размере 22% со своего дохода. Вместо этого они будут платить 10% с первых 10 275 долларов дохода, 12% с дохода от 10 276 до 41 775 долларов и 22% с суммы свыше 41 776 долларов. Этот налогоплательщик будет должен в общей сложности 6 617 долларов США: ставка 10 % на первые 10 275 долларов США составляет 1 027 долларов США, 12 % на сумму от 10 276 до 41 775 долларов США составляет 3 780 долларов США, плюс 22 % всех доходов от 41 775 до 50 000 долларов США, что составляет 1 809 долларов США. . Таким образом, эффективная налоговая ставка составляет 13%.

. Таким образом, эффективная налоговая ставка составляет 13%.

Являются ли подоходные налоги прогрессивными?

Подоходный налог может быть как прогрессивным, так и пропорциональным. Прогрессивные налоги устанавливают низкие налоговые ставки для лиц с низким доходом и более высокие ставки для лиц с более высокими доходами, в то время как с физических лиц взимается одинаковая налоговая ставка независимо от того, какой доход они зарабатывают.

Пропорционален ли федеральный подоходный налог?

Нет, федеральный подоходный налог в США является прогрессивным.

Справедливы ли регрессивные налоги?

Регрессивные налоги могут показаться справедливыми, потому что они взимаются со всех, независимо от дохода, но они больше других вредят малообеспеченным. Это потому, что они тратят большую часть своего дохода на регрессивные налоги, чем люди, которые зарабатывают больше.

Какие налоги считаются регрессивными?

Регрессивные налоги — это налоги, которые уплачиваются независимо от дохода, например, налоги с продаж, налоги на грехи и налоги на имущество.

Как рассчитать прогрессивный налог?

Прогрессивные налоговые системы не взимают с налогоплательщиков фиксированную ставку. Вместо этого процент, который вы должны, увеличивается по мере роста вашего дохода. В США предельные налоговые ставки устанавливаются IRS. Вот как вы будете рассчитывать свое бремя подоходного налога в 2022 году: если вы подаете декларацию как единый налогоплательщик, вы платите 10% с первых 10 275 долларов дохода, 12% с любого дохода от 10 275 до 41 775 долларов, 22% до 89 075 долларов и т. д. на. Пороги различны для супружеских пар, подающих совместную заявку. Самая высокая ставка налога в размере 37% влияет только на доход выше 539 долларов США.900 долларов США (или 647 850 долларов США для супружеских пар, подающих совместную заявку).

Практический результат

Уплата налогов неизбежна. Но то, какое влияние они оказывают, зависит от используемой налоговой системы и того, сколько вы зарабатываете. Регрессивные налоги — налоги с продаж, налоги на имущество и налоги на грехи — и пропорциональные налоги оказывают большее влияние на малообеспеченных, поскольку они тратят на налогообложение большую часть своего дохода, чем другие налогоплательщики.

Об авторе