Основные бухгалтерские проводки: что это такое, виды, примеры и как составить — «Мое Дело»

Бухгалтерские проводки: Учебное пособие (ГРИФ) (Анварбег Сайгидмагомедов)

2 260 ₽ + до 339 бонусовКупить

Цена на сайте может отличаться от цены в магазинах сети. Внешний вид книги может отличаться от изображения на сайте.

В наличии 3 шт3

Цена на сайте может отличаться от цены в магазинах сети. Внешний вид книги может отличаться от изображения на сайте.

Учебное пособие содержит основные типовые хозяйственные операции, включающие бухгалтерские проводки, в соответствии с действующим Планом счетов бухгалтерского учета, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, методическими рекомендациями и положениями по бухгалтерскому учету.

.Типовые хозяйственные операции, содержащиеся в книге, объединены по разделам и подразделам бухгалтерского учета согласно Плану счетов. Пособие поможет бухгалтерам в оперативном выборе корреспонденции счетов при отражении ими в бухгалтерском учете финансово-хозяйственной деятельности коммерческих организаций, в том числе с применением средств вычислительной техники.

Описание

Характеристики

Учебное пособие содержит основные типовые хозяйственные операции, включающие бухгалтерские проводки, в соответствии с действующим Планом счетов бухгалтерского учета, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, методическими рекомендациями и положениями по бухгалтерскому учету.

.Типовые хозяйственные операции, содержащиеся в книге, объединены по разделам и подразделам бухгалтерского учета согласно Плану счетов. Пособие поможет бухгалтерам в оперативном выборе корреспонденции счетов при отражении ими в бухгалтерском учете финансово-хозяйственной деятельности коммерческих организаций, в том числе с применением средств вычислительной техники.

Форум

На товар пока нет отзывов

Поделитесь своим мнением раньше всех

Как получить бонусы за отзыв о товаре

1

Сделайте заказ в интернет-магазине2

Напишите развёрнутый отзыв от 300 символов только на то, что вы купили3

Дождитесь, пока отзыв опубликуют.Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в первой десятке.

Правила начисления бонусов Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать

неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в

первой десятке.

Можно писать

неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в

первой десятке.

Книга «Бухгалтерские проводки: Учебное пособие (ГРИФ)» есть в наличии в интернет-магазине «Читай-город» по привлекательной цене. Если вы находитесь в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Екатеринбурге, Ростове-на-Дону или любом другом регионе России, вы можете оформить заказ на книгу Анварбег Сайгидмагомедов «Бухгалтерские проводки: Учебное пособие (ГРИФ)» и выбрать удобный способ его получения: самовывоз, доставка курьером или отправка почтой. Чтобы покупать книги вам было ещё приятнее, мы регулярно проводим акции и конкурсы.

Основные бухгалтерские проводки | Современный предприниматель

- ›

org/ListItem»>

›

org/ListItem»>

›- Основные бухгалтерские проводки

- Основные проводки в бухгалтерском учете

- Типы бухгалтерских проводок:

- Справочник бухгалтерских проводок – нюансы формирования:

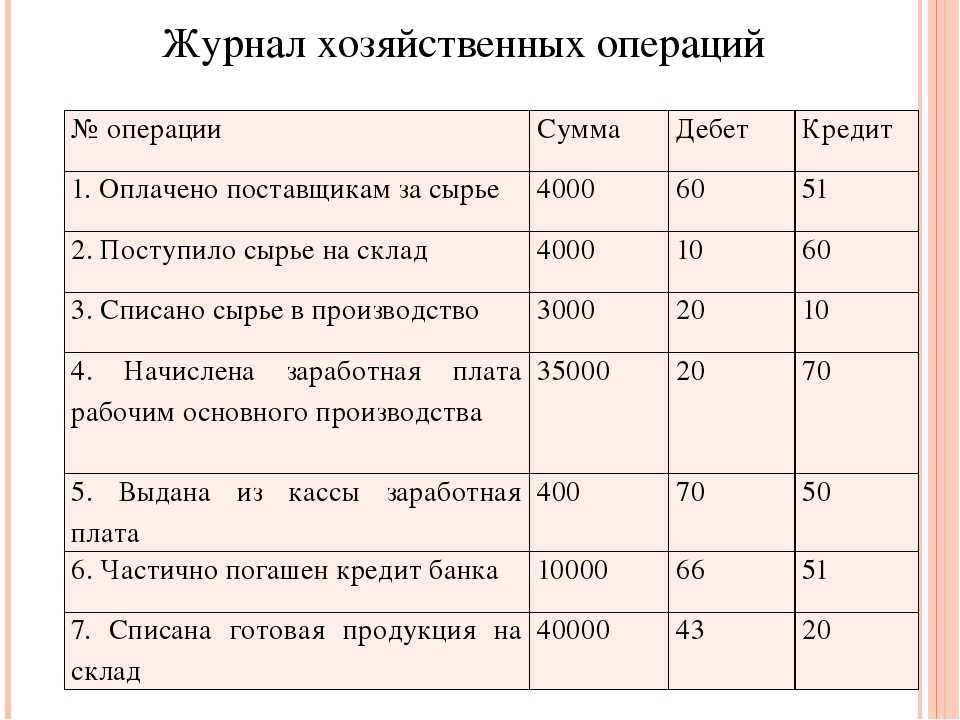

Типовые проводки по бухгалтерскому учету отражают хозяйственные операции в зависимости от вида деятельности компании. Метод двойной записи производится путем корреспонденции счетов, применяемых согласно Плану счетов № 94н от 31.10.2000 г. Рассмотрим основные бухгалтерские проводки (скачать развернутый список можно ниже).

Основные проводки в бухгалтерском учете

Ведение бухучета коммерческой организации осуществляется в соответствии с нормативными требованиями. Приказ № 402-ФЗ от 06.12.11 г. регламентирует обязанность юридических лиц организовать непрерывное документирование всех фактов хоз. деятельности в целях получения достоверной информации о положении дел в компаниях как внешними (инвесторы, кредиторы, фискальные контролирующие органы), так и внутренними (собственники, учредители, руководители) пользователями.

Типовые бухгалтерские проводки используют при формировании 2 рабочих счета, каждый из которых корреспондирует друг с другом, фиксируя одинаковую сумму. При этом счета различаются по своему номеру, виду, структуре, назначению. Проводки по учету различных объектов (имущественных и нет) задействуют дебет одного счета и кредит другого с указанием суммы, даты операции, номера первичного документа. Корреспонденция счетов является обязательной и зависит от вида отражаемой операции.

Типы бухгалтерских проводок:

- Отражающие изменения по имуществу (активам) предприятия – эта группа операций затрагивает активные и/или активно-пассивные счета с увеличением по дебету и уменьшением по кредиту. Пример: сдача наличных средств из кассы предприятия в банк. Фиксируется проводка 51 50, что означает уменьшение остатка денег в кассе с одновременным увеличением безналичного остатка на одну и ту же сумму. Основное балансовое равенство соблюдено, произошло перераспределение активов.

- Отражающие изменения по источникам образования имущества (пассивам) предприятия – эта группа операций затрагивает пассивные и/или активно-пассивные счета с увеличением по кредиту и уменьшением по дебету. Пример: по соглашению с поставщиком оборудования текущая задолженность по сделке переквалифицирована в договор краткосрочного займа. Формируется проводка Д 60 К 66, что означает замену кредиторского долга перед контрагентом на краткосрочные обязательства.

- Отражающие изменения в сторону роста итога баланса – эта группа операций затрагивает по дебету активные и/или активно-пассивные счета, по кредиту пассивные и/или активно-пассивные счета, что приводит к изменению общей суммы балансовых активов/пассивов. Пример: возмещены расходы на обязательное страхование ФСС. Формируется проводка Д 51 К 69. Произошло увеличение актива баланса за счет прироста безналичных денежных средств, по кредиту закрыты долги Фонда соцстрахования.

- Отражающие изменения в сторону понижения итога баланса – эта группа операций затрагивает по дебету пассивные и/или активно-пассивные счета, по кредиту активные и/или активно-пассивные счета, что приводит к уменьшению общей суммы активов/пассивов предприятия. Пример: погашен заем с расчетного счета. Формируется проводка Д 66 К 51, общие активы/пассивы снизились .

Обратите внимание! Основные бух проводки различаются также по сложности отражения хозоперации – с использованием 1 проводки (простые) или нескольких (сложные).

Справочник бухгалтерских проводок – нюансы формирования:

- Проводка 20 20 – означает отражение внутрипроизводственного оборота, применяется в основном в организациях со сложными производственными циклами, когда изготовленная продукция направляется обратно в производство. Традиционное закрытие сч. 20 производится в дебет сч. 90, субсчет себестоимость.

- Проводка 60 60 – выполняется при детализации погашения обязательств перед контрагентами. Для зачета применяются субсчета по авансам, векселям и пр.

- Проводка 62 62 – применяется при внутригрупповых расчетах, зачете авансов, отражения операций по аффилированным сделкам.

- Проводка 01 01 – выполняется при выбытии объектов основных средств по причине продажи, дарения, ликвидации предприятия, передаче в УК и др.

- Проводка Дт 51 Кт 51 – применяется для отражения факта перемещения средств между счетами в разрезе аналитики по субсчетам.

- Проводка 62 90 – на момент перехода собственности на реализованную продукцию отражается выручка.

- Проводка 20 10 – списываются материальные ценности в производство изделий.

- Проводка 91 99 – закрывается прибыль по прочей деятельности предприятия.

- Проводка Дебет 99 Кредит 84 – относится на результаты прошлых лет прибыль по отчетному году от работы организации.

- Проводка Дт 50 Кт 71 – означает возврат остатка неизрасходованных подотчетных сумм в кассу фирмы.

- Проводка Дебет 90 кредит 99 – означает получение прибыли от рабочей деятельности за отчетный месяц.

- Проводки 99 счета – предназначены для обобщения информации о результатах работы компании в части обычной и прочей деятельности, начислений сумм по ПБУ 18/02, отражения налоговых платежей, включая санкции, а также выполнения реформации баланса.

- Проводка Дебет 68 Кредит 99 – используется для отражения ПНА (постоянный налоговый актив) в соответствии с применением ПБУ 18/02.

- Проводки 90 счета – формируют информацию об объемах реализованных товаров/услуг, величине фактической себестоимости, начисленном к уплате в бюджет НДС, полученных за отчетный период финансовых результатах.

Что такое проводка в бухгалтерском учете? A Guide

Смысл существования бухгалтерского учета состоит в том, чтобы представить краткое, своевременное и точное описание финансового положения организации. Бизнес-лидеры обращаются к своим финансовым командам за проверкой реальности: можем ли мы позволить себе нанять нового инженера? Сколько у нас взлетно-посадочной полосы? Не слишком ли много мы тратим на операционные расходы?

Записи в журнале являются фундаментальными строительными блоками, которые дают ответы на эти и другие вопросы. В записях журнала перечислены важные данные, например, сколько было зачислено и списано, когда и с каких счетов. Каждая запись в журнале соответствует одной отдельной бизнес-транзакции и в конечном итоге публикуется в главной книге.

В записях журнала перечислены важные данные, например, сколько было зачислено и списано, когда и с каких счетов. Каждая запись в журнале соответствует одной отдельной бизнес-транзакции и в конечном итоге публикуется в главной книге.

Достоверность всех финансовых отчетов зависит от точности или неточности информации, введенной на этом уровне.

Что такое проводка в бухгалтерском учете?

Каждая запись в журнале содержит данные, важные для отдельной бизнес-операции, включая дату, сумму, подлежащую кредитованию и дебетованию, краткое описание операции и задействованных счетов. В зависимости от компании в нем могут быть перечислены затронутые дочерние компании, налоговая информация и другая информация.

Крайне важно точно вводить полные данные журнала, чтобы главная бухгалтерская книга и финансовые отчеты, основанные на этой информации, также были точными и полными. С помощью современного программного обеспечения для бухгалтерского учета повторяющиеся записи в журнале можно создавать по шаблону и выполнять автоматически, что сводит к минимуму возможность ошибки.

Записи в журнале делаются в хронологическом порядке и следуют системе учета с двойной записью, что означает, что каждая запись будет иметь как кредитную, так и дебетовую колонку. Даже если дебет и кредит связаны с несколькими счетами, суммы в обоих столбцах должны быть равными. Например, скажем, компания тратит 277,50 долларов на обед для сотрудников. Счет расходов увеличивается на эту сумму, в то время как счет денежных средств, который является активом, уменьшается на 277,50 долларов США, потому что эти деньги уже потрачены.

Ключевые выводы

- Журнал представляет собой краткий отчет обо всех транзакциях, проводимых бизнесом; записи в журнале подробно описывают, как транзакции влияют на счета и балансы.

- Вся финансовая отчетность основана на данных, содержащихся в записях журнала, и существуют различные типы для удовлетворения потребностей бизнеса.

- Корректирующие записи журнала, например, используются для начисления или откладывания доходов и расходов, изменения или исправления предыдущих записей или оценки неденежных операций, таких как резервы по списанной задолженности.

Что такое дебет и кредит?

Дебет добавляется к счетам расходов и активов и вычитается из остатков обязательств, доходов и капитала, а кредит вычитается из остатков расходов и активов и добавляется к счетам обязательств, доходов и капитала.

В бухгалтерском учете основной принцип тот же: Корректирующая запись в журнале для учета нарастающих процентов по банковскому кредиту дебетует счет «Процентные расходы» и кредитует

.0035 Счет начисленных процентов к оплате .

Какова цель записи в журнале?

Цель записи в журнале состоит в том, чтобы правильно и точно физически или в цифровом виде регистрировать каждую деловую операцию. Если транзакция затрагивает несколько учетных записей, в записи журнала будет указана и эта информация.

Например, наша покупка общественного питания облагается как государственными, так и местными налогами. Эта составная запись в журнале может выглядеть так:

Кейтеринг для XYZ Corp. | Дебет | Кредит |

|---|---|---|

| Наличные | $ 277,50 | |

| Продажа | $ 250,00 | |

| Государственная пошлина | 10,00 $ | |

| Местный налог на питание | 17,50 $ |

Таким образом, журнал позволяет поставщику общественного питания точно учитывать налоги, причитающиеся с нескольких юрисдикций.

Записи в журнале — основа эффективного ведения записей. Они сортируются по различным планам счетов и, после проверки на точность, размещаются в главной бухгалтерской книге, которая затем предоставляет информацию для финансовых отчетов, от которых зависят лица, принимающие бизнес-решения.

Точные и полные журналы также необходимы в процессе аудита, поскольку записи в журнале содержат подробные отчеты о каждой транзакции. Аудиторы, как внутренние, так и внешние, будут искать записи или корректировки, которые не имеют надлежащей документации, объяснений или утверждений или которые выходят за рамки нормы для бизнеса.

Что входит в запись журнала?

Записи журнала могут содержать несколько точек данных, но обычно включают:

- Заголовок, который является дескриптором типа записи и датой, введенной в журнал;

- Уникальный числовой идентификатор или номер ссылки;

- Один или несколько счетов и сумм, которые будут дебетованы транзакцией и датой(ами) этих дебетов;

- Один или несколько счетов и сумм, на которые зачислится транзакция, и дата (даты) этих зачислений; и

- Краткое описание транзакции.

Журнальные записи могут также включать данные, характерные для бизнеса, такие как дочерняя компания или дочерние компании, участвующие в сделке, и используемая валюта или валюты.

Как написать запись в журнале?

Компания MyToys Manufacturing Co. покупает сырье на 100 000 долларов. Он платит 10 000 долларов наличными и использует кредит для баланса. Компания отразит дебет или увеличение сырья на 100 000 долларов. Счет Cash покажет кредит или уменьшение на 10 000 долларов США, потому что это сумма, уплаченная в этой транзакции. Счет кредиторской задолженности покажет увеличение или кредит в размере 90 000 долларов США, поскольку теперь он должен эту сумму поставщику на дату или даты в будущем.

Поскольку MyToys со временем осуществляет платежи по этой покупке, на счете денежных средств будет отображаться соответствующий кредит (меньше наличных в наличии), а в счете кредиторской задолженности соответствующий дебет, поскольку компания должна меньше денег.

Кроме того, поскольку сырье используется для производства готовой продукции — в данном случае игрушек, — кредит применяется к счету «Сырье», чтобы отразить снижение стоимости по мере потребления сырья, а счет «Готовая продукция» дебетуется по счету «Сырье». отражать увеличение количества запасов в наличии.

6 типов журнальных записей

Существует шесть типов журнальных записей или семь, если считать архаичные, расплывчатые и редко используемые отдельные записи. Одна запись в журнале не используется в стандартном бухгалтерском учете, основанном на двойной записи. Он больше подходит для балансировки чековой книжки, чем для бухгалтерского учета, который включает в себя множество счетов.

Каждый из шести основных типов записей выполняет определенную функцию в бухгалтерском учете. Вместе они представляют сбалансированный, точный и объективный отчет о финансовом положении компании.

Это:

Открытие записей

Эти записи переносят конечное сальдо предыдущего отчетного периода в качестве начального баланса текущего отчетного периода.

Например: конечное сальдо счета «Денежные средства» в балансе за предыдущий отчетный период составило 11 000 долларов США после того, как все обязательства за этот период были выплачены. Этот остаток в размере 11 000 долларов теперь является вводной записью для текущего отчетного периода.

Например: конечное сальдо счета «Денежные средства» в балансе за предыдущий отчетный период составило 11 000 долларов США после того, как все обязательства за этот период были выплачены. Этот остаток в размере 11 000 долларов теперь является вводной записью для текущего отчетного периода.Записи передачи

Записи о переносе перемещают или распределяют расходы или доходы с одного счета на другой. Например, MyToys Manufacturing переводит денежные средства со своего основного счета на дочерний. Запись журнала переводов учитывает перевод денег с одного счета на другой. В этих записях не участвует третья сторона, и переводы всегда должны быть нулевыми.

Заключительные записи

Эти записи отмечают конец отчетного периода сальдо, которое затем может быть перенесено с временного счета на постоянный или с одного отчетного периода на другой.

В случае временных счетов закрывающая запись обнуляет счет, а любой остаток сверх этого переносится на другой, более постоянный счет. После этого временная учетная запись закрывается.

В случае временных счетов закрывающая запись обнуляет счет, а любой остаток сверх этого переносится на другой, более постоянный счет. После этого временная учетная запись закрывается.Примеры временных счетов включают счета расходов и убытков; счета доходов, доходов и прибылей; сводные счета доходов; и счета дивидендов или снятия средств. В случае отчетных периодов заключительная запись отражает конечное сальдо по этому счету на конец этого отчетного периода. Это значение затем переносится в качестве начальной записи для следующего отчетного периода. В этом случае закрывается отчетный период для этого счета.

Регулировочные записи

Корректирующие проводки — это проводки, в которых фиксируются изменения в счетах, которые иначе не учитываются в журнале, в соответствии с методом начисления. Эти записи вносятся в главную книгу в конце отчетного периода в соответствии с принципами сопоставления и признания выручки.

Типичными примерами являются начисления, отсрочки и оценки.

Типичными примерами являются начисления, отсрочки и оценки.Начисление расходов относится к расходам, отраженным в отчетном периоде до их фактической оплаты. Примером может служить электроэнергия, использованная заводом за месяц до того, как коммунальное предприятие выставит компании счет для оплаты.

Начисление выручки относится к выполненным работам или поставленным продуктам, но за которые покупателю не был выставлен счет.

Отсрочка расходов имеет место, когда платеж производится в отчетном периоде, предшествующем фактическому понесению расходов. Примером может служить платеж, сделанный сейчас для страховки, которая покрывает следующий шестимесячный период. Выручка будущих периодов применяется, когда компания получает авансовые платежи за услуги или продукты, которые должны быть предоставлены в будущем.

Составные записи

Эти записи записывают более одного счета для дебетования или более одного счета для кредитования. Правило записи в журнале требует, чтобы общая сумма дебета и кредита была равна, но количество кредитов и дебетов не обязательно должно быть равным. Например, может быть один дебет, но два или более кредита, или один кредит и два или более дебета, или даже два или более кредита и дебета. Например, платежная ведомость может повлечь за собой большое количество записей в журнале, которые могут быть упрощены до составной формы в виде сводки.

Реверсивный ввод

Сторнирующие записи делаются в начале нового отчетного периода и служат для сторнирования или отмены корректирующей записи, сделанной в конце предыдущего отчетного периода. Эта опция обеспечивает значительное снижение учетных ошибок из-за двойного учета расходов или доходов и повышает оперативность обработки фактических счетов-фактур в новом отчетном периоде.

Другими словами, они используются для упрощения бухгалтерского учета. Например, начисленные расходы, зарегистрированные в предыдущем отчетном периоде, могут быть сторнированы, чтобы расходы можно было учесть в том отчетном периоде, в котором они были оплачены, не беспокоясь о том, что отчетность о расходах будет производиться дважды.

Другими словами, они используются для упрощения бухгалтерского учета. Например, начисленные расходы, зарегистрированные в предыдущем отчетном периоде, могут быть сторнированы, чтобы расходы можно было учесть в том отчетном периоде, в котором они были оплачены, не беспокоясь о том, что отчетность о расходах будет производиться дважды.

Как подготовить записи в журнале для вашего бизнеса

Важно правильно подготовить записи в журнале для обеспечения точного учета транзакций. Начните с решения, какая транзакция должна быть введена где. Если вы используете программное обеспечение для бухгалтерского учета, вам нужно будет делать меньше записей в журнале, поскольку автоматизация, встроенная в программное обеспечение, будет передавать соответствующие данные другим учетным записям и отчетам по мере необходимости.

Если вы ведете бухгалтерский учет вручную, для правильной регистрации транзакции вам необходимо выяснить все, что эта транзакция затрагивает в бухгалтерских книгах компании.

Определите учетные записи, которые будут затронуты:

Первым шагом является определение учетных записей, на которые влияет транзакция. Это может немного сбить с толку, если вы не знакомы с терминами и принципами бухгалтерского учета. Но в целом вы ищете области влияния транзакции: какие аккаунты что-то выиграют, а какие что-то потеряют в этой сделке?

Сначала отсортировать транзакции:

Сортировка операций по типу — расходы, банковские депозиты, квартальные налоги — поможет вам правильно регистрировать эти операции.

Следите за деньгами:

Теперь, когда транзакция отсортирована, подумайте о том, как она влияет на значения с точки зрения дебета и кредита на связанных счетах. Спросите себя, откуда взялись деньги и куда они ушли? Что сделка прибавила бизнесу, а что отняла? Пословица физики о том, что «на каждое действие есть равная и противоположная реакция», применима и к бухгалтерскому учету. Убедитесь, что вы определили все действия и реакции, вызванные транзакцией.

Определите тип вашей учетной записи:

Некоторые транзакции легко сопоставить с точки зрения кредита и дебета на различных затронутых счетах. Другие могут быть немного сложнее. Вот несколько советов, которые помогут вам разобраться в них:

Ознакомьтесь с основными типами счетов: Все записи журнала относятся к одному из основных типов счетов: активы, пассивы, расходы, доходы и капитал. Как только вы узнаете каждый из этих типов, вам будет легче понять, что каждый из них влечет за собой, как они связаны с другими учетными записями и как различные типы транзакций влияют на них.

Используйте стандартные правила бухгалтерского учета, чтобы указать, где применять кредиты и дебеты: Правила бухгалтерского учета существуют по очень веским причинам, одна из которых заключается в стандартизации того, что и где должно быть в финансовых отчетах и бухгалтерских записях. Посмотрите в правилах бухгалтерского учета определяющее слово о том, где применять дебет и кредит для любой данной записи в журнале.

Подготовьте запись в журнале:

Теперь, когда вы определили тип транзакции и учетные записи, на которые она влияет, вы готовы сделать запись в журнале.

Введите правильную дату: Каждая запись в журнале должна быть датирована, чтобы содержащиеся в ней данные относились к правильному отчетному периоду.

Назначьте имя учетной записи и код : Запишите имя учетной записи и уникальный идентифицирующий код главной книги. Транзакции кодируются для конкретных счетов для целей отчетности. Остатки на счетах служат источником для различных статей финансовой отчетности.

Введите суммы дебета и кредита : Если вы используете программное обеспечение для бухгалтерского учета, есть вероятность, что некоторые операции по кредитованию и дебетованию в журнальной записи будут, по крайней мере, частично автоматизированы.

Если вы ведете бухгалтерские книги компании вручную, вам нужно дважды проверить, чтобы убедиться, что вы правильно ввели все кредиты и дебеты.

Если вы ведете бухгалтерские книги компании вручную, вам нужно дважды проверить, чтобы убедиться, что вы правильно ввели все кредиты и дебеты.

Примеры общих журналов

Общепринятая стандартная практика заключается в использовании системы бухгалтерского учета с двойной записью, которая обычно влечет за собой использование как главной бухгалтерской книги, так и главного журнала. Это также может включать использование специальных журналов для частых транзакций в рамках определенной категории.

Общий журнал

Общий журнал — это книга необработанных деловых операций, записанных в хронологическом порядке по дате. Это первое место, где регистрируется транзакция. Затем суммы переносятся на соответствующие счета, такие как дебиторская задолженность, счета денежных средств или счета активов.

Специальный журнал

Специальные или специализированные журналы содержат частые операции в рамках определенной категории и обычно используются в ручном учете, чтобы облегчить предприятиям поиск экземпляров определенных типов операций. Примеры включают журналы продаж и покупок, которые группируют продажи различным клиентам или покупки у поставщиков в одном месте. Современное бухгалтерское программное обеспечение устраняет необходимость в специальных журналах, упрощая сортировку транзакций и поиск подробных сведений.

Примеры включают журналы продаж и покупок, которые группируют продажи различным клиентам или покупки у поставщиков в одном месте. Современное бухгалтерское программное обеспечение устраняет необходимость в специальных журналах, упрощая сортировку транзакций и поиск подробных сведений.

Как отслеживать записи журнала

Чтобы переместить данные в нужное место в главной книге, записи журнала должны легко отслеживаться, чтобы информацию можно было найти и скопировать по мере необходимости. Несколько записей в журнале могут быть записаны и отслежены в T-счетах, что помогает финансовым командам визуализировать записи для более удобного просмотра.

Примеры записей журнала

Т-счета являются визуальным представлением счета главной книги. Вот несколько примеров, а также дополнительные типы записей журнала.

Два Т-счета: Денежные средства и векселя к оплате

| Денежные средства (счет активов) | |

|---|---|

| ДЕБЕТ Увеличивает актив / полученные деньги | КРЕДИТ Уменьшение актива / выплаченных денег |

| Дата | Имя учетной записи | Дебет | Кредит |

|---|---|---|---|

| 1 октября 20 | НАЛИЧНЫЕ | 10 000 | |

| Кредиторская задолженность | 10 000 |

| Векселя к оплате (счет пассивов) | |

|---|---|

| ДЕБЕТ Уменьшение обязательства / Кредит выплачен | КРЕДИТ Увеличение актива / Дополнительные заемные средства |

| Векселя к оплате (счет пассивов) | |

|---|---|

| ДЕБЕТ Уменьшение обязательства / Кредит выплачен 10 20 октября ЗАПИСЬ 10,000 | КРЕДИТ Увеличение актива / Заем дополнительных средств 9 20 октября ЗАПИСЬ 20 000 1 20 октября ЗАПИСЬ 10 000 |

Проводка в журнале учета процентов к получению

| Дата | Детали | Дебет | Кредит |

|---|---|---|---|

| 1 ноября 20 | Северный берег | 12 000 | |

| Кому: Проценты к получению | 12 000 |

*Процентный доход, начисленный в предыдущем месяце, полученный в текущем месяце

| Дата | Детали | Дебет | Кредит |

|---|---|---|---|

| 31 октября 20 | Проценты к получению NB | 11 000 | |

| Кому: Процентный доход NB | 11 000 |

*Начисленные, но не полученные процентные доходы

Общий журнал

Проводка в журнале учета процентов к получению

| Дата | Детали | Дебет | Кредит | Артикул |

|---|---|---|---|---|

| 1 октября 20 | Амортизация | 10000 | НС2020—400 | |

| Накопленная амортизация | ||||

* Амортизация октябрь 2020 г. | 10000 | |||

| 1 сентября 20 | Сырье | 2500 | НС2020—300 | |

| Наличные | ||||

| *Купить принадлежности для изготовления игрушек | 2500 | |||

| 1 августа 20 | Коммунальные услуги | 500 | НС2020—200 | |

| Наличные | ||||

| * Электричество объекта Mfg | 500 | |||

| 1 сентября 20 | Наличные | 20000 | НС2020—100 | |

| Капитал | ||||

| *Вложенный капитал для новой игрушки | 20000 |

Использование бухгалтерского программного обеспечения для отслеживания записей в журнале

По мере усложнения бухгалтерского учета и увеличения количества записей в журнале отслеживание становится все более трудным, особенно в системах ручного ввода. Бухгалтерское программное обеспечение является лучшим решением для большинства компаний, потому что большая часть усилий по отслеживанию журнальных записей, извлечению и распределению по счетам может быть автоматизирована.

Бухгалтерское программное обеспечение является лучшим решением для большинства компаний, потому что большая часть усилий по отслеживанию журнальных записей, извлечению и распределению по счетам может быть автоматизирована.

Автоматизация повышает эффективность и снижает количество ошибок. Кроме того, современное бухгалтерское программное обеспечение значительно облегчит процесс аудита.

Журнальные записи являются основой всей финансовой отчетности. Таким образом, транзакции должны быть проверены, а соответствующие записи журнала перепроверены на предмет точности. Независимо от того, заполняются ли книги вручную или в цифровом виде, кредиты и дебеты на затронутых счетах должны распределяться в соответствии со стандартными правилами бухгалтерского учета.

Из этих простых, но точных измерений компания может узнать, в каком она финансовом состоянии и как далеко она может зайти в своих планах на будущее.

3.4 Журнальные записи | Принципы бухгалтерского учета I |

Глава 3: Цикл бухгалтерского учета

Двойная бухгалтерия , в бухгалтерском учете — это система бухгалтерского учета, названная так потому, что каждая запись в счете требует соответствующей и противоположной записи в другом счете. На этом уроке вы узнаете, как создавать записи журнала на основе бизнес-транзакций. Записи в журнале — это то, как мы фиксируем деятельность нашего бизнеса.

На этом уроке вы узнаете, как создавать записи журнала на основе бизнес-транзакций. Записи в журнале — это то, как мы фиксируем деятельность нашего бизнеса. Когда бизнес-транзакция требует записи в журнале, мы должны следовать следующим правилам:

- В записи должно быть не менее 2 счетов с 1 суммой ДЕБЕТА и не менее 1 суммы КРЕДИТА.

- Сначала указывается ДЕБИТ, а затем КРЕДИТ.

- Суммы ДЕБЕТА всегда будут равны суммам КРЕДИТ.

В качестве другого примера давайте посмотрим на анализ транзакций, который мы провели в предыдущей главе для Metro Courier (нажмите Анализ транзакций):

1. Владелец вложил в корпорацию 30 000 долларов наличными. Мы проанализировали эту сделку, увеличив денежные средства (актив) и обыкновенные акции (капитал) на 30 000 долларов. Мы узнали, что вы увеличиваете актив с помощью ДЕБЕТА и увеличиваете собственный капитал с помощью КРЕДИТА. Запись в журнале будет выглядеть так:

Запись в журнале будет выглядеть так:

| Дебет | Кредит | |

| Наличные | 30 000 | |

| Обыкновенные акции | 30 000 |

| Дебет | Кредит | |

| Оборудование | 5 500 | |

| Наличные | 5 500 |

Эта запись в журнале будет:

Эта запись в журнале будет:| Дебет | Кредит | |

| Грузовик | 8 500 | |

| Наличные | 8 500 |

| Дебет | Кредит | |

| Расходные материалы | 500 | |

| Кредиторская задолженность | 500 |

| Дебет | Кредит | |

| Кредиторская задолженность | 300 | |

| Наличные | 300 |

| Дебет | Кредит | |

| Предоплата за аренду | 1 800 | |

| Наличные | 1 800 |

| Дебет | Кредит | |

| Наличные | 50 000 | |

| Доход от услуг | 50 000 |

Выполнил работу для клиентов и выставил им счет на 10 000 долларов США. Мы проанализировали эту транзакцию, чтобы увеличить дебиторскую задолженность по активам (поскольку мы не получили оплату, но получим ее позже) и увеличить выручку. Чтобы увеличить актив, используйте дебет, а чтобы увеличить доход, используйте кредит.

Выполнил работу для клиентов и выставил им счет на 10 000 долларов США. Мы проанализировали эту транзакцию, чтобы увеличить дебиторскую задолженность по активам (поскольку мы не получили оплату, но получим ее позже) и увеличить выручку. Чтобы увеличить актив, используйте дебет, а чтобы увеличить доход, используйте кредит.| Дебет | Кредит | |

| Дебиторская задолженность | 10 000 | |

| Доход от услуг | 10 000 |

| Дебет | Кредит | |

| Наличные | 5000 | |

| Дебиторская задолженность | 5000 |

| Дебет | Кредит | |

| Расходы на заработную плату | 900 | |

| Наличные | 900 |

| Дебет | Кредит | |

| Коммунальные расходы | 1 200 | |

| Наличные | 1 200 |

Если вы хотите посмотреть другое видео о записях журнала, щелкните Записи журнала.

Как мы подготавливаем финансовые отчеты на основе этих записей журнала? Записи в журнале просто позволили нам зафиксировать деятельность бизнеса. В следующем разделе мы организуем информацию, чтобы упростить подготовку финансовой отчетности.

http://www.openassessments.com/assessments/1253

Лицензии и атрибуты

Контент под лицензией CC, опубликованный ранее

- Принципы бухгалтерского учета: бизнес-перспектива.

Об авторе