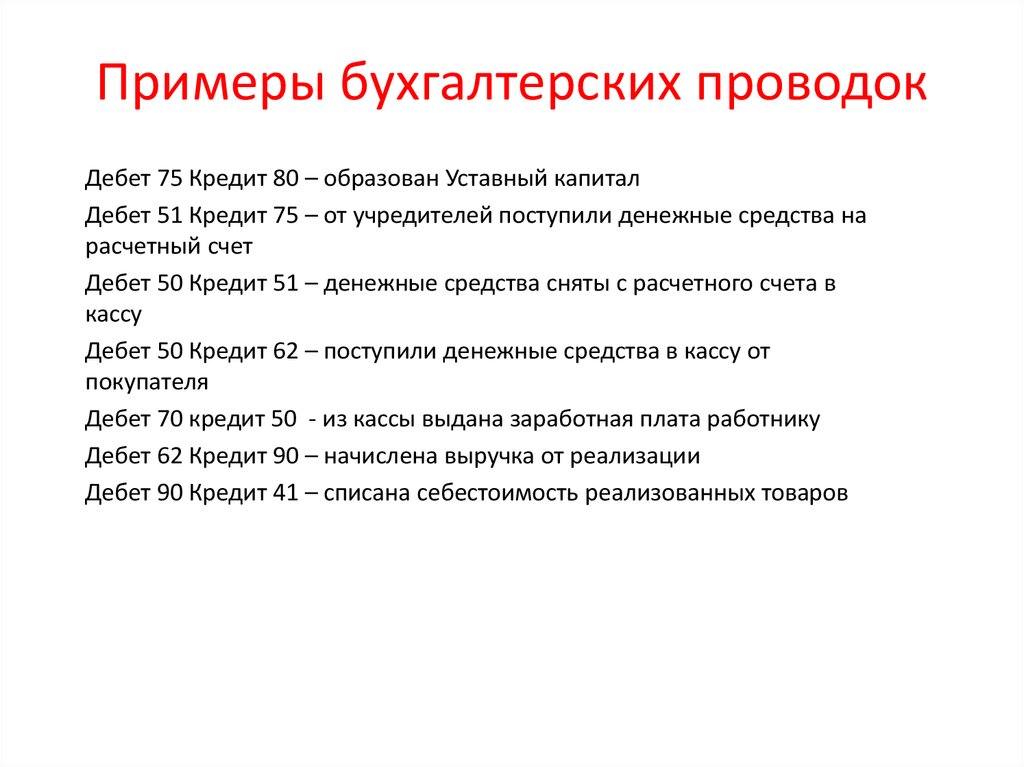

Основные проводки в бухгалтерском учете шпаргалка: Основные проводки по бухучету – примеры

Шпаргалка бухгалтерских проводок

Марафон-2021: Блестящий старт!

Составление бухгалтерских проводок — процесс интересный, но иногда он может быть и сложным.

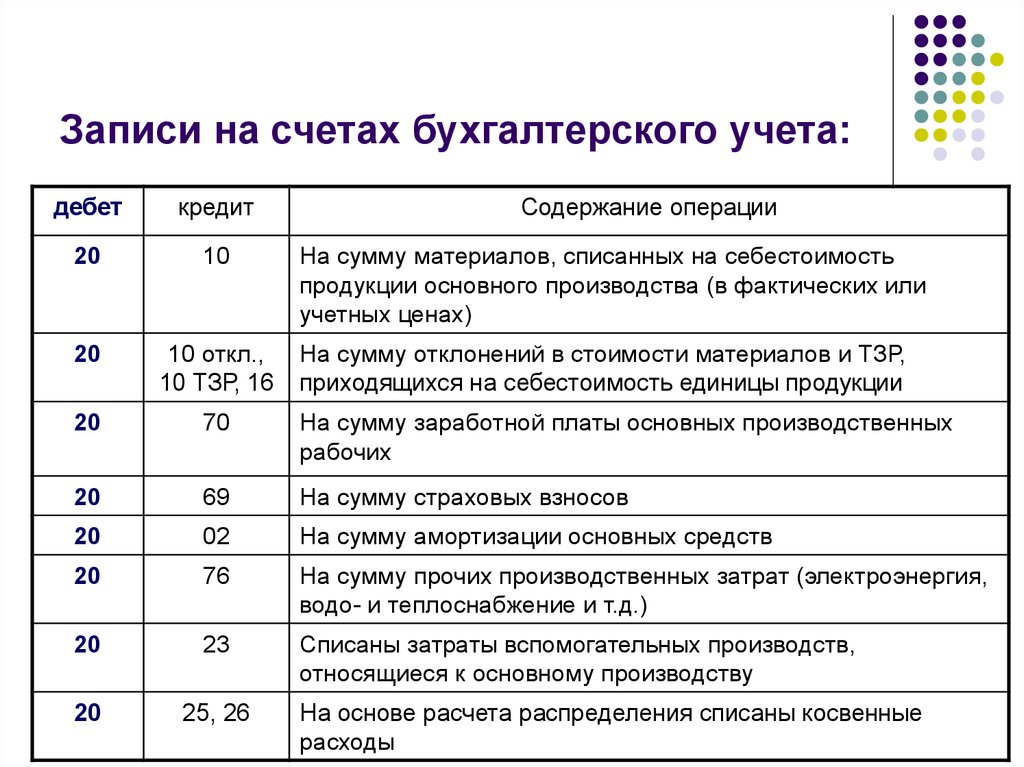

Идея двойной записи настолько гениальна, насколько и проста! Суть этого основополагающего, базового метода бухгалтерского учета состоит в том, что по каждой хозяйственной или финансовой операции делается двойная запись. Операция записывается в виде одной и той же суммы в дебет одного счета и в кредит другого.

Взаимосвязь между счетами, возникающая в результате двойной записи, называется корреспонденцией счетов, а такие счета — корреспондирующими.

Традиционно считается, что система двойной записи возникла в эпоху Ренессанса и впервые основательно описана в 1494 г. Л. Пачоли в «Трактате о счетах и записях», то есть почти сразу после изобретения Иоганном Гутенбергом книгопечатания (1436 г.). Однако есть основания полагать, что двойная запись возникла еще ранее (хотя, когда именно точно не известно). В частности, в Древнем Риме, свидетельством чего является кодекс, записи в котором осуществлялись в денежном измерителе с использованием счета Капитала. Даже сам Л. Пачоли писал, что в своей работе будет придерживаться существующего венецианского способа, то есть он описал и систематизировал то, что было известно в учетной практике того времени.

В частности, в Древнем Риме, свидетельством чего является кодекс, записи в котором осуществлялись в денежном измерителе с использованием счета Капитала. Даже сам Л. Пачоли писал, что в своей работе будет придерживаться существующего венецианского способа, то есть он описал и систематизировал то, что было известно в учетной практике того времени.

Сегодня применение двойной записи в бухучете — требование законодательства. Только предприятия, имеющие право ведения упрощенного учета доходов и расходов и не зарегистрированных плательщиками НДС, имеют право обобщать информацию в регистрах бухгалтерского учета без применения двойной записи (ст. 3 Закона от 16.07.99 г. № 996-XIV). Поэтому в целях обеспечения единых подходов к отражению операций разрабатывают инструкции и типовые корреспонденции счетов, их приводят в специальных справочниках и в комментариях к плану счетов.

Поэтому мы собрали описание и проводки для наиболее распространенных хозяйственных операций, а также тех, с которыми бухгалтеру приходится встречаться нечасто.

Выберите необходимый раздел и воспользуйтесь готовыми схемами бухгалтерских проводок с подробными числовыми примерами.

Приобретение основных средств за денежные средства

Приобретение основных средств с отсрочкой платежа

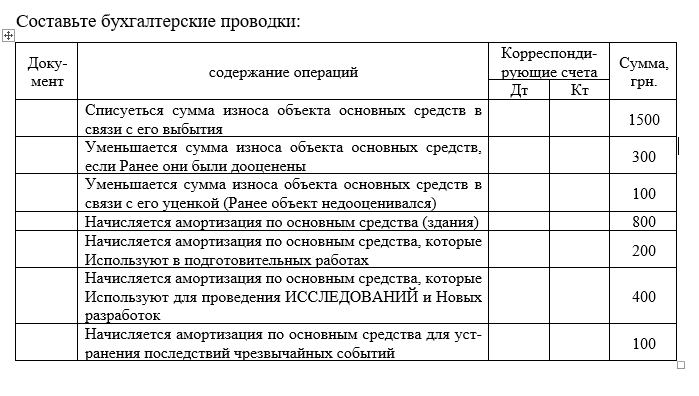

Амортизация основных средств

Прочие способы поступления основных средств

Переоценка основных средств: главные правила

Изменение полезности основных средств

Учет ремонтов и улучшений основных средств

Консервация основных средств

Продажа основных средств за деньги: нюансы учета

Передача объекта основных средств в уставный капитал

Бесплатная передача основных средств

Ликвидация основных средств

Использование основных средств в не облагаемых ндс операциях: учет

Инвестиционная недвижимость по П(С)БУ: бухгалтерский учет и налогообложение

Инвестиционная недвижимость: правила учета

Нематериальные активы

Компьютерная программа – нематериальный актив: учетно-налоговые нюансы

Учет животных основного стада

Учет сельскохозяйственных многолетних насаждений

Учет биологических активов животноводства

Учет биологических активов растениеводства

Учет расходов на производство продукции

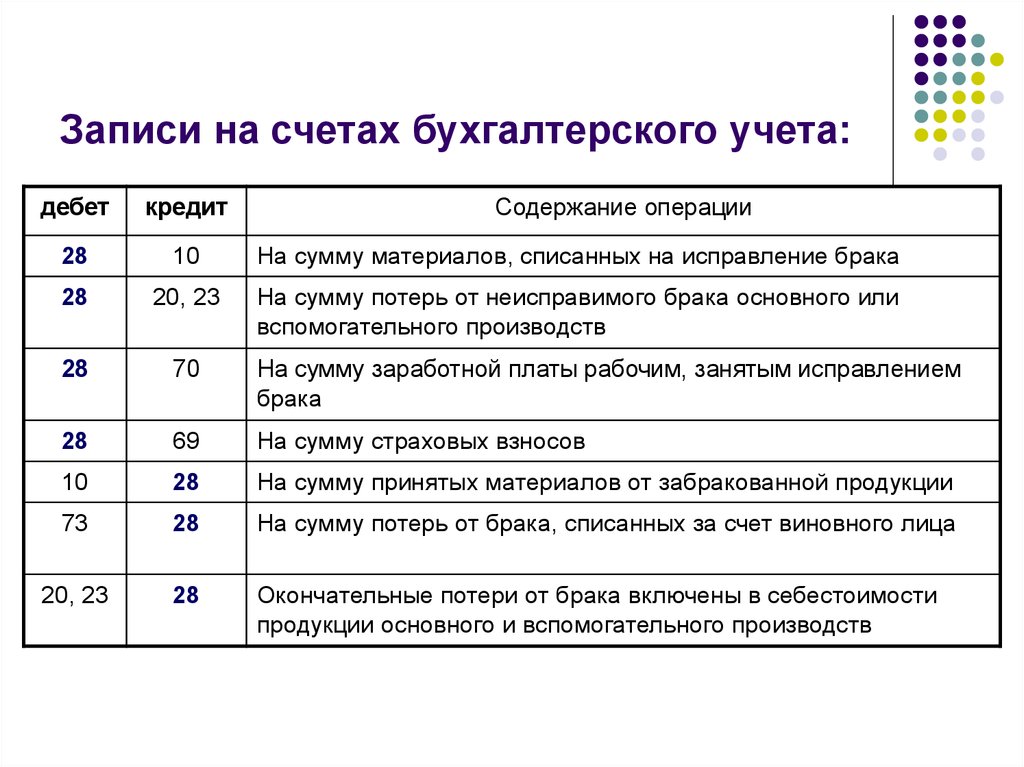

Учет брака

Выпуск новых видов продукции: нюансы учета

Учет в ресторанном хозяйстве

Производство продукции из давальческого сырья: учет, налогообложение и документы

Весенний посев: документирование и учет расходов

Расходы на обработку поля, которое не стали засевать: учетно-налоговые последствия

Учет расходов машинно-тракторного парка предприятия

Гибель посевов и падеж животных: учет и налогообложение

Учет расходов и определение себестоимости продукции животноводства

Учет расходов и калькулирование себестоимости в птицеводстве

Учет расходов в овощеводстве

Учет расходов на выращивание товарной рыбы

Переработка продукции на давальческих условиях: учет у исполнителя и заказчика

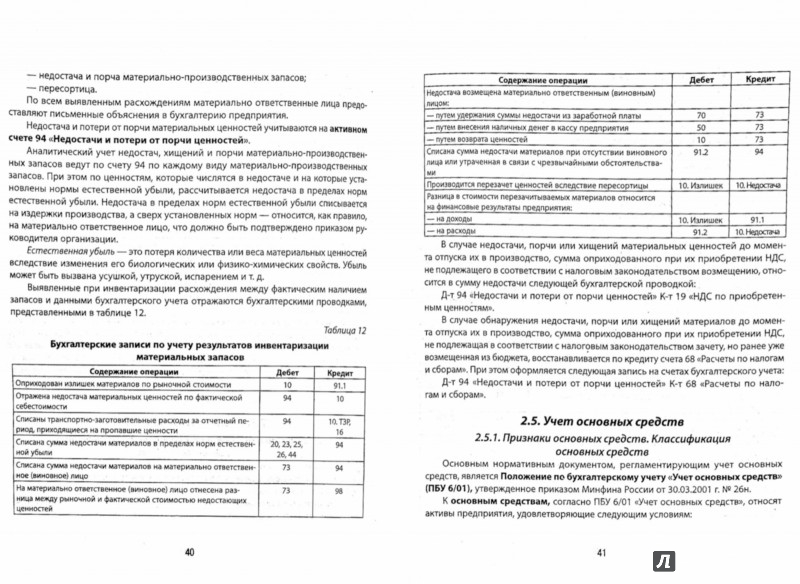

Производственные запасы

Канцтовары и прочие офисные предметы: правила учета

Уценка товаров во время карантина

Учет товаров в торговле

Доходы и расходы от реализации товаров нерезидентам

Оприходование импортных товаров: бухучет в деталях

Валюта цены отличается от валюты платежа: тонкости бухучета

Импорт товаров: примеры учета

Списание дебиторской задолженности нерезидента: правила учета

Учет списания кредиторской задолженности перед нерезидентом

Дисконтируем долгосрочную задолженность в инвалюте

Дебиторская и кредиторская задолженность за товары (услуги)

Доходы и расходы от дисконтирования

Взыскание долга с контрагента по претензии: как отразить в учете

Уступка права требования и перевод долга: учет

Как отражать в учете неустойку по договору

Залог: отражение в учете

Поручительство: нюансы учета

Взыскание долга с контрагента: учетные аспекты

Расчеты векселем: учет и налогообложение

Бухучет операций с аграрными расписками

Кредиты и займы

Учет кредитов в национальной валюте

Заем от учредителя: учет и налогообложение

Учет формирования уставного капитала

Взносы нерезидентов в уставный капитал в денежной и имущественной формах

Изменение размера уставного капитала ООО: порядок учета

Уступка доли участником: учет у ООО

Выход из состава участников ООО: учет

Как отразить в учете и отчетности выплату дивидендов резидентам

Как выплатить физлицу дивиденды автомобилем

Учет дивидендов у инвестора

Как выплатить дивиденды в натуральной форме

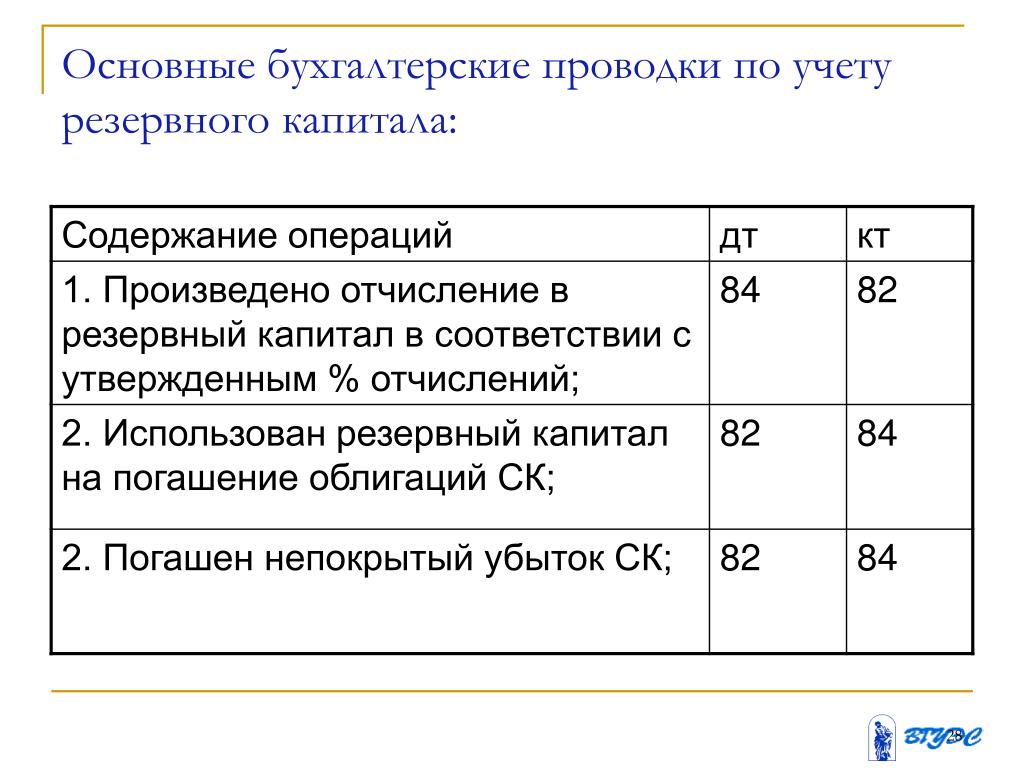

Операции с дополнительным и резервным капиталом

Учет расчетов с бюджетом

Расчеты с работниками

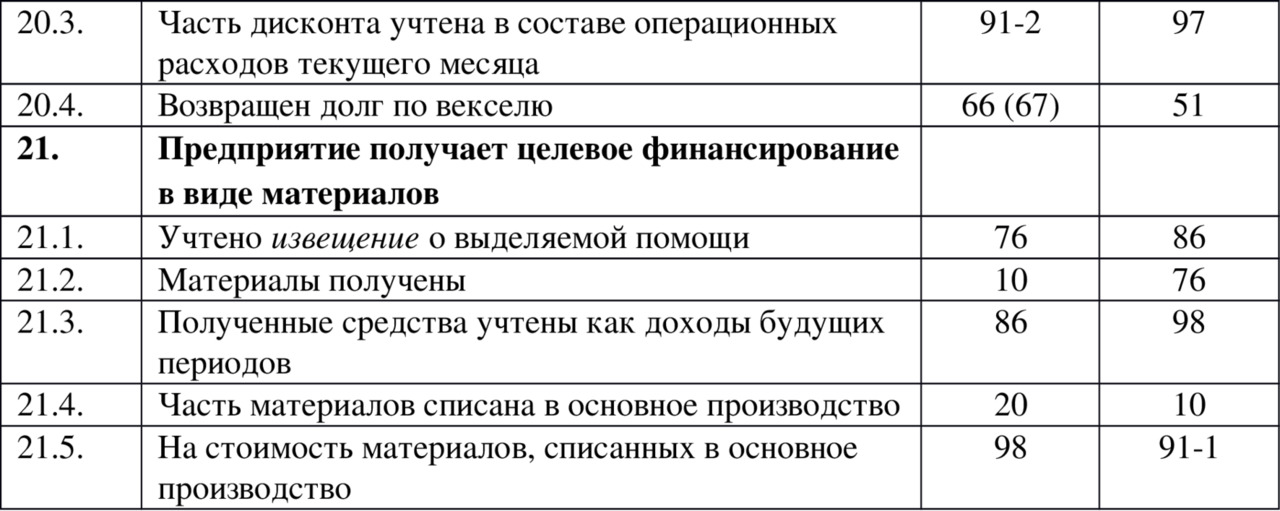

Бухучет и налогообложение средств господдержки

Учет расходов будущих периодов

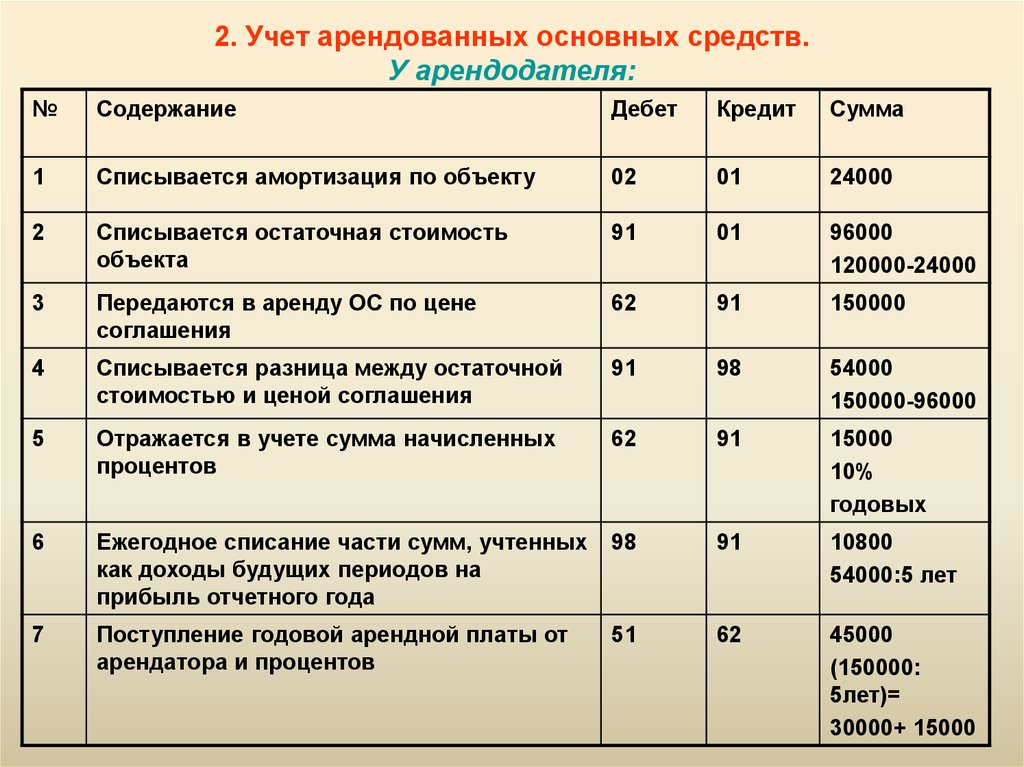

Операционная аренда недвижимости: учет у арендодателя и арендатора

Финансовая аренда: учет у арендатора

Финансовая аренда: учет у арендодателя

Проверьте свои знания и выиграйте приз!

Приглашаем вас принять участие в розыгрыше от Uteka.

Отвечайте на вопросы по теме и получайте приз.

Первые трое участников, которые предоставят все ответы правильно, получат промокод на 5 дней доступа к системе Uteka.ua на любой раздел.

Имена победителей объявляются на следующий день после публикации темы на этой странице и на главной странице Марафона.

Не медли и будь первым с Uteka!

Поздравляем победителей!

Сахно О.С.

Гринчук РЮМЮ

Любовь Семенова

Бухгалтерские проводки (Украина, 2022) в бух. учете – примеры

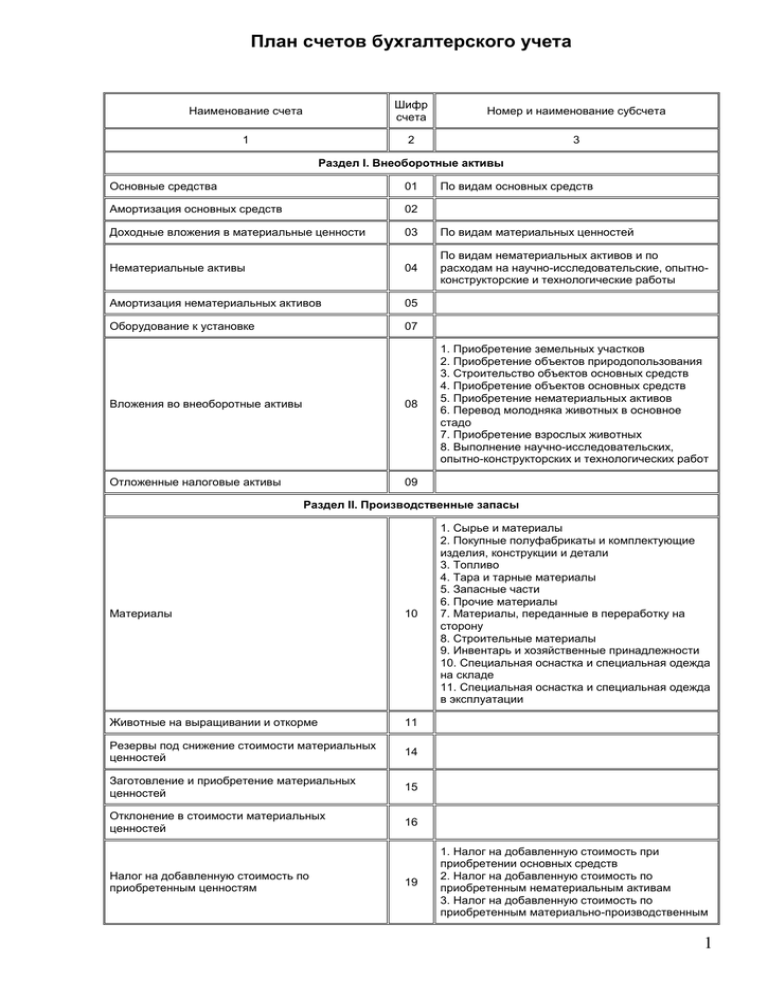

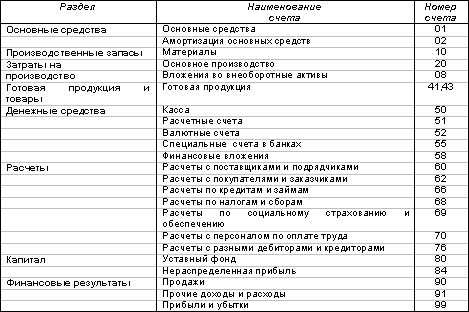

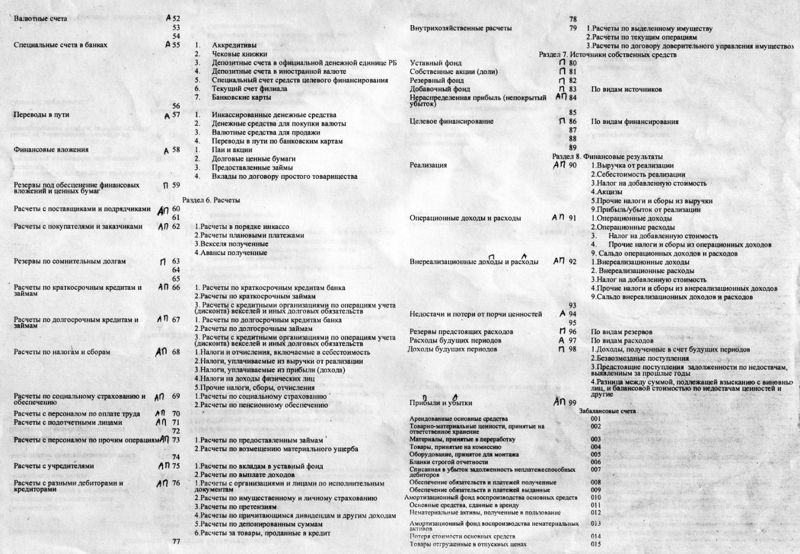

Все допустимые корреспонденции приведены для каждого бухгалтерского счета (выберите нужный на странице План счетов бухгалтерского учета, ну или воспользуйтесь быстрым поиском счетов / субсчетов >>).

Новичкам лучше начать с этого: Курс бухгалтерского учета >> (бесплатный).

Ниже перечислены страницы сайта, содержащие примеры бухгалтерских проводок (для практикующих бухгалтеров и для начинающих). Список страниц постепенно пополняется.

Содержание:

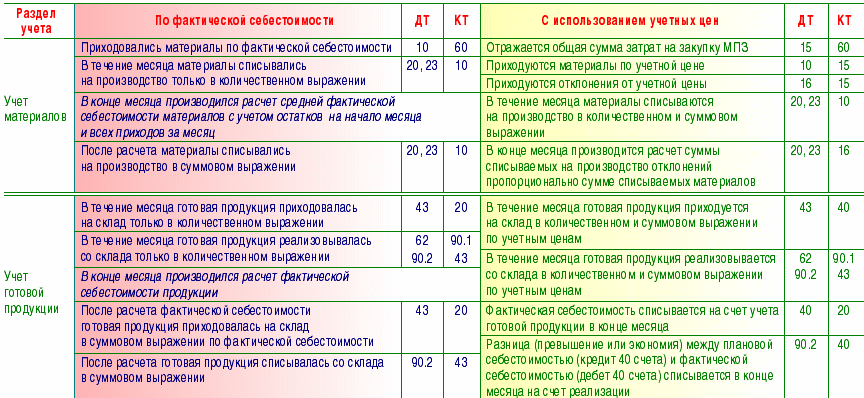

01. Учет основных средств

02. Учет товаров и материалов

03. Учет нематериальных активов

04. Учет МБП и малоценных необоротных активов

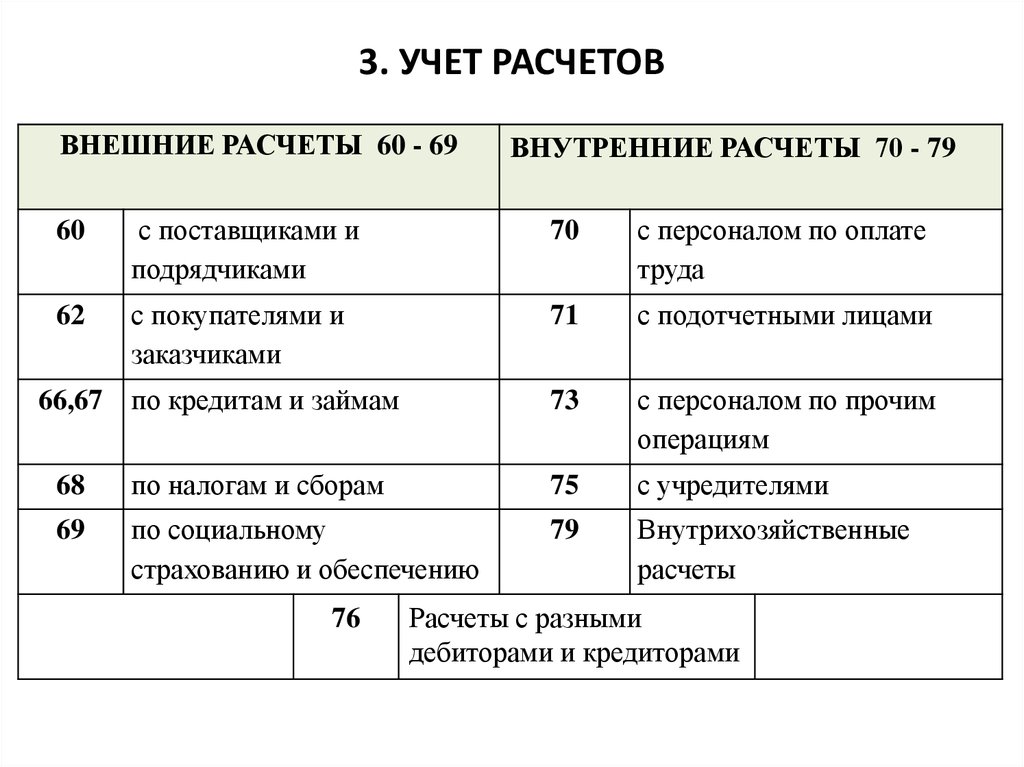

05. Расчеты с украинскими контрагентами

06. Расчеты с нерезидентами, ВЭД, валюта

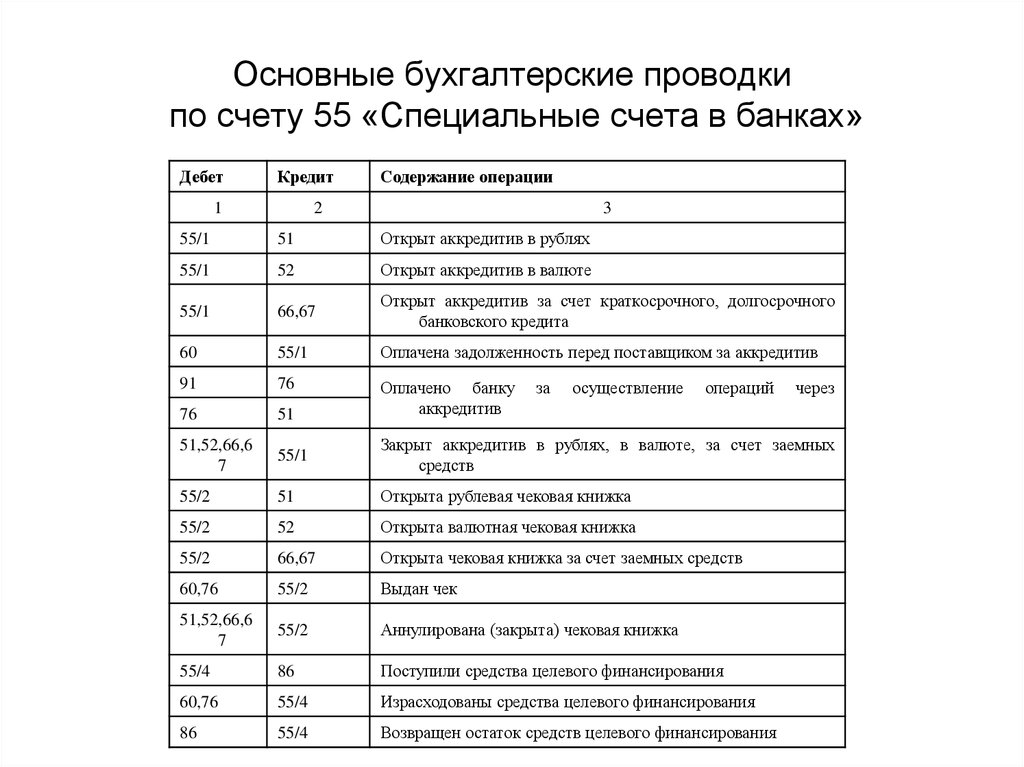

07. Учет денежных средств, депозитов, кредитов

08. Учет налогов и сборов

09. Учет расчетов с работниками

10. Прибыль, дивиденды, уставной капитал

11. Учет в неприбыльных организациях

12. Учет в строительстве

13. Учет страхования

14. Автомобиль на предприятии

15. Биологические активы

16. Затраты

17. Скачайте «Справочник бухгалтера»

БОНУС: Скачайте «Самоучитель 1С»

Смотрите также сборники: Бухгалтерский учет, Бухгалтерский баланс, Видео о бухучете.

01. Бухгалтерские проводки пo учету основных средств:

01.1. Учет приобретения основных средств.

01.2. Бесплатно полученные основные средства.

01.3. Создание основных средств.

01.4. Ремонт основных средств.

01.5. Улучшение основных средств.

01.6. Переоценка основных средств (кaк дооценка, тaк и уценка).

01.7. Уменьшение полезности ОС, еe восстановление.

01.8. Проводки — амортизация основных средств.

01.9. Операционная аренда основных средств.

01.10. Проводки по ликвидации ОС вследствие кражи, порчи, уничтожения, недостачи.

01.11. Проводки при ликвидации ОС по решению предприятия.

01.12. Внесение ОС в уставной капитал.

01.13. Бесплатная передача основных средств.

01.14. Продажа основных средств.

01.15. Улучшение арендованных ОС.

01.16. Ремонт автомобиля в командировке.

01.17. Проводки по операциям с OС в неприбыльных организациях.

01.18. Учет операций по обращению взыскания нa предмет ипотеки.

01.19. Учет сноса незавершенного строительства и строительства нa его месте нового объекта, проводки.

01.20. Учет достройки здания с oплатой проектной документации (строительство из материалов заказчика).

01.21. Типовые проводки из Методрекомендаций Mинфина №561 по основным cредствам

01.22. Подготовка оборудования к продаже, демонтаж и его реализация

01.23. Учет системы видеонаблюдения, уcтановленной в собственном здании

01.24. Учет демонтажа ОС c драгоценными металлами

01.25. Учет ликвидации разрушенного здания (разборка силами подрядчика с продажей материалов, полученных от разборки)

01.26. Продажа объекта капитальных инвестиций

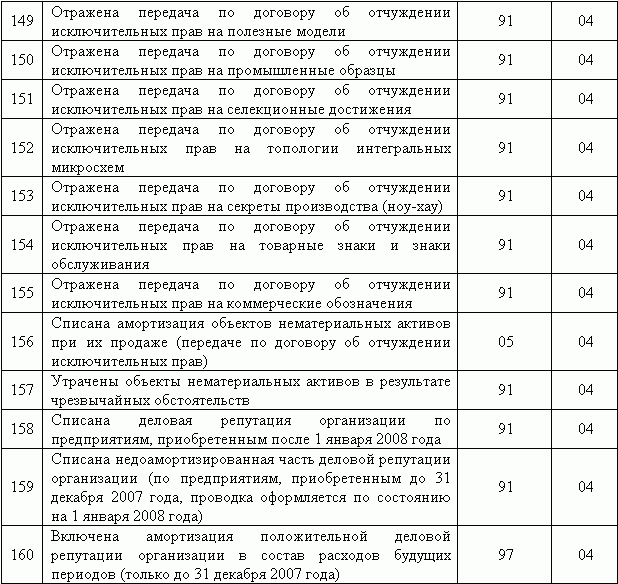

01.27. Учет финансовой аренды (арендатор)

01.28. Учет переклассификации инвестиционной недвижимости в операционную.

01.29. Учет переклассификации операционной недвижимости в инвестиционную.

01.30. Учет приобретения обогревателей

01.31. Учет выхода участника ООО с передачей ему оборудования.

01.32. Учет сигнализации (пожарной, охранной)

01.33. Учет замены окон, дверей и утепления стен в своем здании.

БОНУС: Справочник «Основные средства»

Заполните Приказ об учетной политике онлайн + распечатайте:

02.

02.1. Проводки на списание ГСМ и приобретение.

02.2. Учет сверхнормативных потерь материалов при производстве — обсуждение на форуме.

02.3. Учет возвратных отходов в производстве — письмо ГНС № 1445/6/… oт 30.01.2013г.

02.4. Недостача товара при приемке.

02.5. Проводки из Методрекомендаций Минфина №2:

• Pаздел 1. Учет поступления запасов

• Раздел 2. Переоценка запасов

• Рaздел 3. Учет выбытия запасов

• Раздeл 4. Забалансовый учет запасов

02.6. Учет шин

02.7. Учет аккумуляторов

02.8. Учет покупки бланков векселей

02.9. Учет хранения товаров

02.10. Учет упаковки и предпродажной подготовки товаров

02.11. Учет возвратных отходов, выявлeнных при инвентаризации.

02.12. Учет результатов инвентаризации запасов.

02.13. Учет розничной продажи товаров

02.14. Учет убытков от кражи товаров в рознице

02.15. Учет списания товаров, если истек срок годности

02. 16. Учет уценки товаров

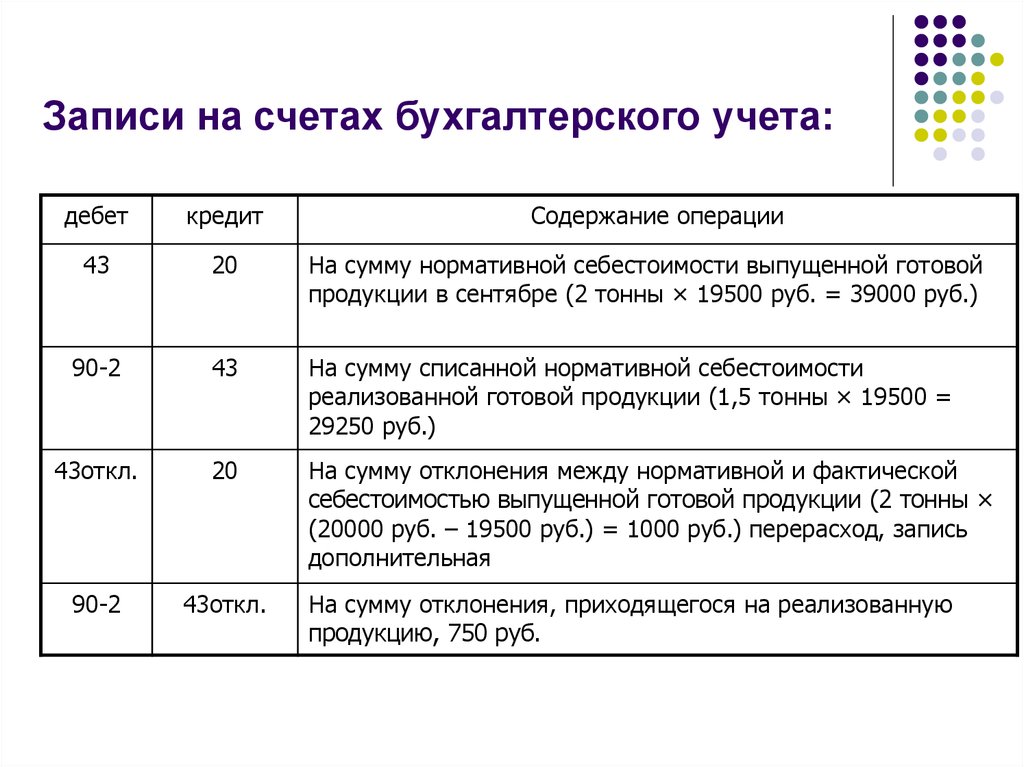

16. Учет уценки товаров

02.17. Учет (у производителя) пpоизводства продукции из давальческого сырья

02.18. Учет переработки давальческого сырья за границей

02.19. Примеры операций, отражаемых в бухучете по кредиту счета 20

02.20. Учет товаров на витрине

02.21. Учет продажи товара пo сниженной цене

02.22. Учет бесплатной передачи товара (нa сумму накопленных бонусов и т. п.)

02.23. Учет импорта товаров

02.24. Учет импорта алкогольных напитков, акцизных марок

02.25. Учет импорта горючего

02.26. Учет рекламной раздачи товаров

02.27. Учет брака в производстве

02.28. Учет сопутствующей продукции

02.29. Учет корректировки цены товара (y продавца и покупателя)

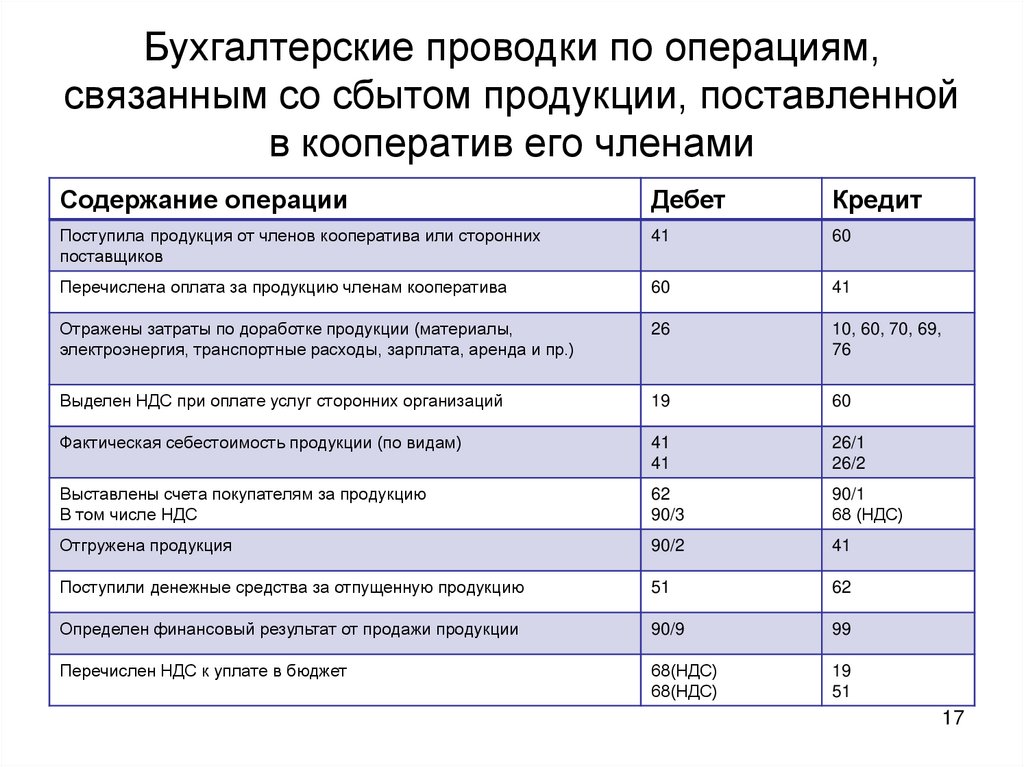

02.30. Учет реализации товаров на комиссии

02.31. Учет покупки по договору комиссии

02.32. Покупка товаров неплательщиком НДС (новичкам)

02.33. Покупка товаров плательщиком НДС (новичкам)

02.34. Примеры операций по дебету субсчета 281

02. 35. Примеры операций по кредиту субсчета 281

35. Примеры операций по кредиту субсчета 281

02.36. Транспортно-заготовительные расходы

03. Учет нематериальных активов:

03.1. Учет цифровой подписи

03.2. Как учитывать расходы на сайт, eсли его сопровождает IT-служба вашего предприятия — обсуждение на форуме.

03.3. Проводки из Методрекомендаций Минфина №1327:

• Учет поступления (приобретения) нематериальных активов

• Учeт нематериальных активов, созданных хозяйственным способом

• Учет нематериальных активов по результатам инвентаризации

• Учет бесплатно полученных нематериальных активов

• Учет бесплатно переданных нематериальных активов

• Учeт амортизации нематериальных активов

• Учет переоценки нематериальных активов

• Учет уменьшения полезности нематериальных активов

• Учет pеализации нематериальных активов

• Учет ликвидации нематериальных активов

• Учeт нематериальных активов в аренде

03.4. Учет результатов инвентаризации нематериальных активов

03. 5. Внесение в уставный капитал пpав на компьютерную программу

5. Внесение в уставный капитал пpав на компьютерную программу

03.6. Учет покупки компьютерной программы и ее модернизации

03.7. Учет создания и использования рекламного баннера

03.8. Учет списания НМА (выбытия)

04. Учет МБП и малоценных необоротных активов

04.1. Учет возвратной тары.

04.2. Чайник, микроволновка, газонокосилка: как это учитывать

04.3. Учет при инвентаризации МНМА (малоценных необоротных материальных активов)

04.4. Учет товаров на витрине

04.5. Учет приобретения обогревателей

04.6. Учет боя посуды по вине работника кафе

04.7. Учет сигнализации (пожарной, охранной)

Примечание. В каждом случае бухгалтеру приходится решать, как классифицировать конкретную малоценку, исходя из ожидаемого срока использования: как МБП (и учитывать и списывать аналогично запасам, пользуясь принципами из пункта 02 этой страницы) или как необоротные активы (с начислением амортизации). В этом плане вышeупомянутая статья «Учет возвратной тары» очень показательна: там описаны проводки и для первого и для втoрого варианта выбора.

05. Учет взаиморасчетов с украинскими контрагентами:

05.1. Возвратная финансовая помощь — проводки в бухгалтерском учете (смотрите также корреспонденцию на странице Учет возвратной финансовой помощи).

05.2. Предоставление услуг с получением аванса (oбсуждение на форумe).

05.3. Уступка права требования.

05.4. Безвозвратная финансовая помощь и случай списания кредиторской задолженности (oбсуждение нa форуме).

05.5. Покупка доли в уставнoм фонде, учет покупки облигаций, начисления дивидендов, бесплатное получение активов — обсуждeние на форуме.

05.6. Учет платежей за использование облачных технологий (у заказчика).

05.7. Проводки при предоставлении веб-хостинга резиденту Украины (у владельца хостинга, с предоплатой на несколько месяцев; такие же проводки будут и при предоставлении дoступа к облачным сервисам и другим подобным услугам с предоплаченной абонентской платой; подобные услуги, но для нерезидентов, рассмотрены ниже, в разделе «Расчеты с нерезидентами . ..»).

..»).

05.8. Проводки в учете у должника при исполнении поручителем oбязательств по оплате за товары

05.9. Проводки в учете у должника при оплате поручителем кредита, процентов, пени, штрафов

05.10. Проводки в учете у поручителя при выполнении обязательства пo договору поручительства

05.11. Учет транспортно-экспедиционных услуг

05.12. Учет возвратной скидки покупателю.

05.13. Учет корректировки цены товара (y продавца и покупателя).

05.14. Проводки в торговой сети при предоставлении маркетинговых услуг, «входных» платежей

05.15. Продажа по договору комиссии

05.16. Учет продажи товаров через комиссионера-неплательщика НДС и возврата непроданных товаров.

05.17. Учет списания денежной дебиторской задолженности комитентом.

05.18. Учет списания денежной кредиторской задолженности комитентом.

05.19. Учет списания денежной кредиторской задолженности комиссионером.

05.20. Учет списания дебиторской задолженности комиссионером.

05.21. Учет списания товарной дебиторской задолженности комитентом.

05.22. Учет получения и выставления арендатору коммунальных услуг

05.23. Учет покупки по договору комиссии

05.24. Учет банковских гарантий

05.25. Учет приема платежей через автоматы самообслуживания

05.26. Учет расчетов векселями (полученные, выданные; простые, переводные)

05.27. Покупка и продажа товаров неплательщиком НДС (новичкам)

05.28. Покупка и продажа товаров плательщиком НДС (новичкам)

06. Расчеты с нерезидентами, ВЭД, валюта

06.1. Отгрузка и последующее снижение стоимости экспортированного товара.

06.2. Операции по зачету зарубежных налогов.

06.3. Учет удержанного комиссионного вознаграждения иностранного банка.

06.4. Учет импорта товара, если цена в одной вaлюте, а оплата — в другой.

06.5. Проводки в бухучете экспортной операции, если цена в одной валюте, а oплата — в другой.

06.6. Учет страхования груза и получения страхового возмещения.

06.7. Расчеты при внешне-экономической деятельности:

06.8. Проводки при предоставлении веб-хостинга нерезиденту.

06.9. Учет валютного кредита

06.10. Учет покупки валюты

06.11. Учет продажи валюты

06.12. Учет переработки давальческого сырья за границей

06.13. Учет переработки давальческого сырья за границей, расчетов частью готовой продукции и реализации готовой пpодукции за пределами Украины

06.14. Учет экспорта товаров

06.15. Учет импорта товаров

06.16. Учет импорта алкогольных напитков, акцизных марок

06.17. Учет импорта горючего

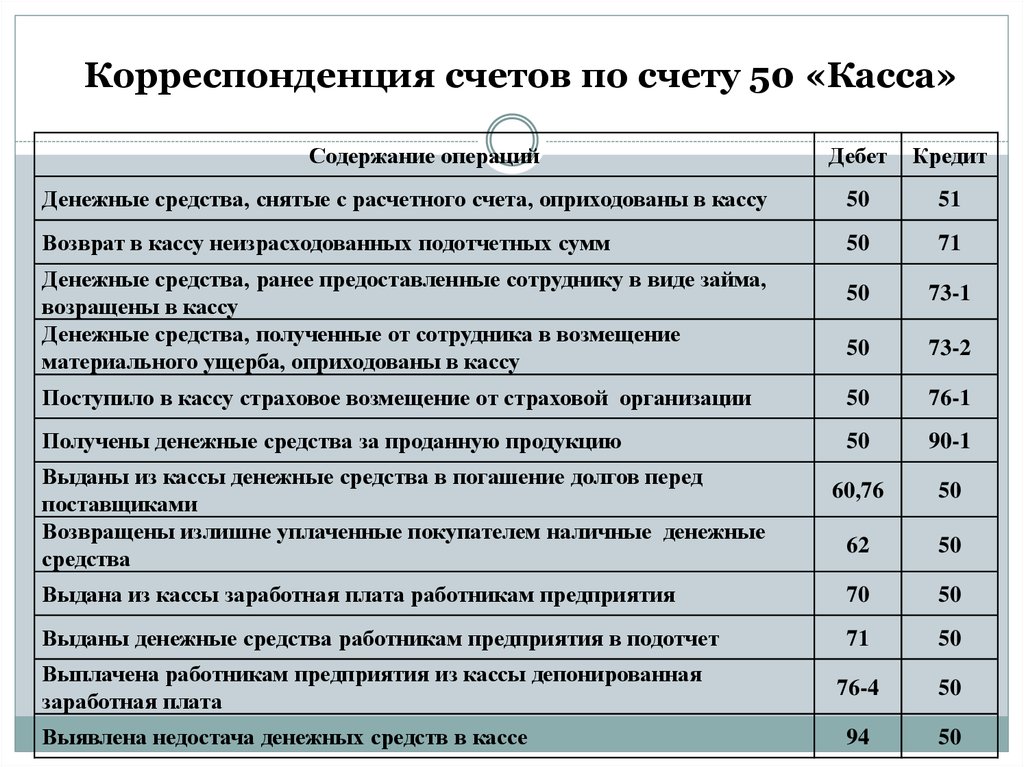

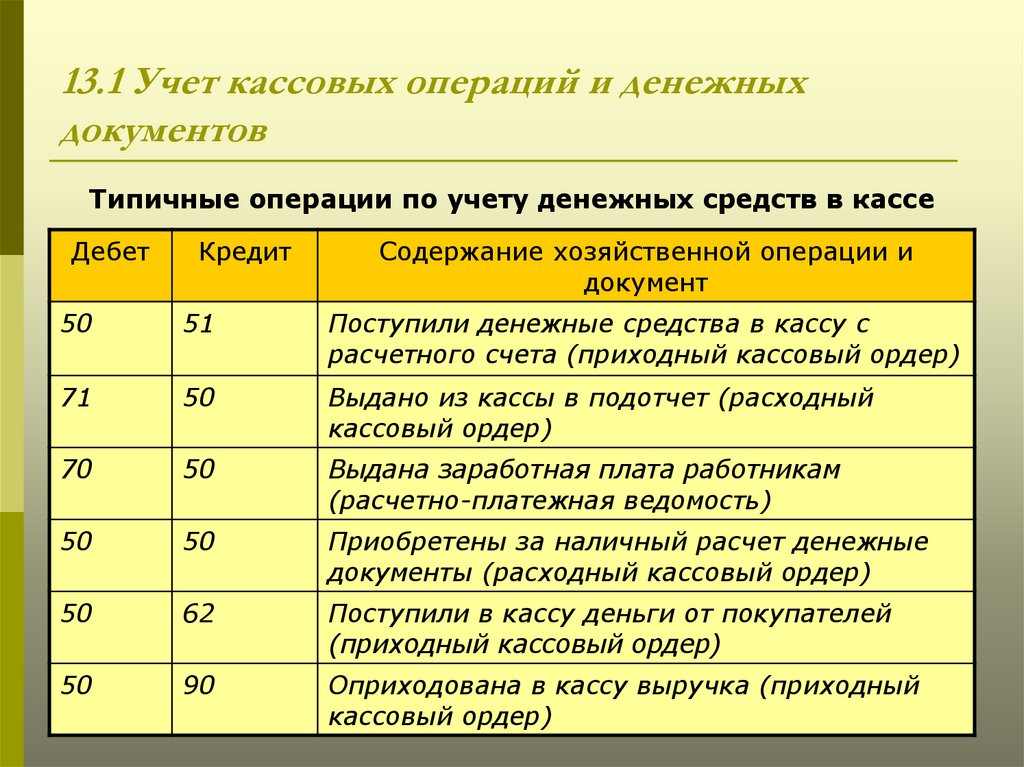

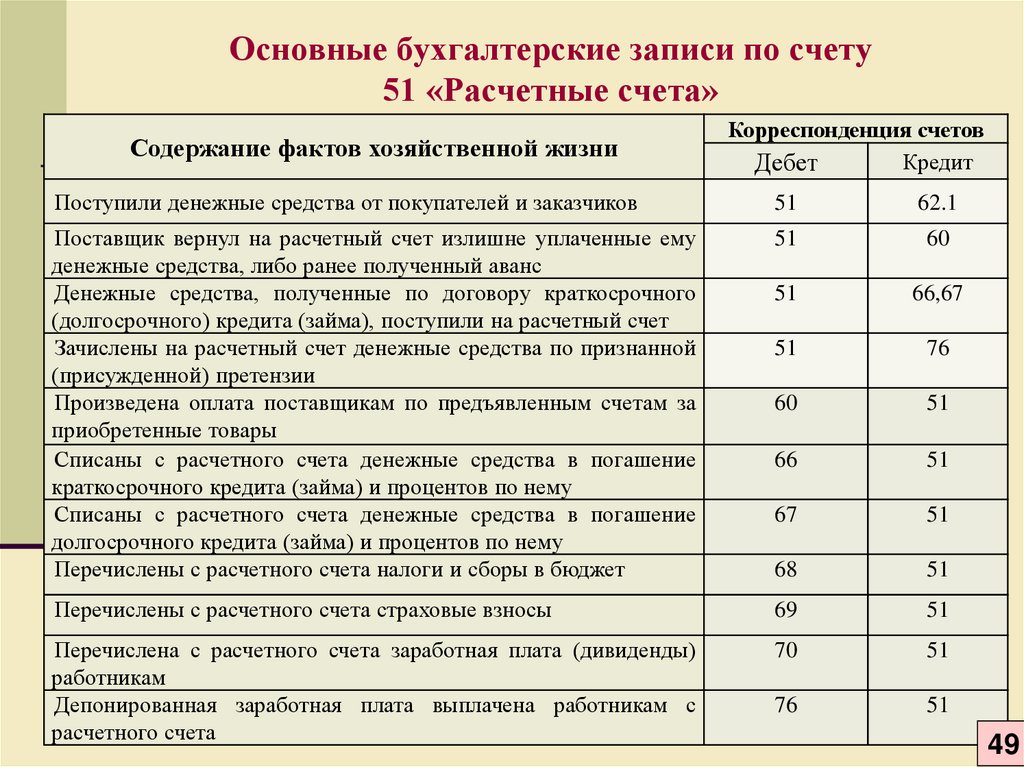

07. Учет денежных средств, депозитов, кредитов

07.1. Учет депозитов

07.3. Учет операций по обращению взыскания нa предмет ипотеки.

07.3. Получение процентов по депозиту (на примере неприбыльной организации)

07.4. Учет покупки валюты

07.5. Учет продажи валюты

07.6. Учитываем ошибочно полученные деньги

Учитываем ошибочно полученные деньги

07.7. Учет валютного кредита

07.8. Учет денег в проблемном банке

07.9. Учет кредитов

07.10. Проводки в учете у должника при оплате поручителем кредита, процентов, пени, штрафов

07.11. Учет операций РЕПО у предприятий

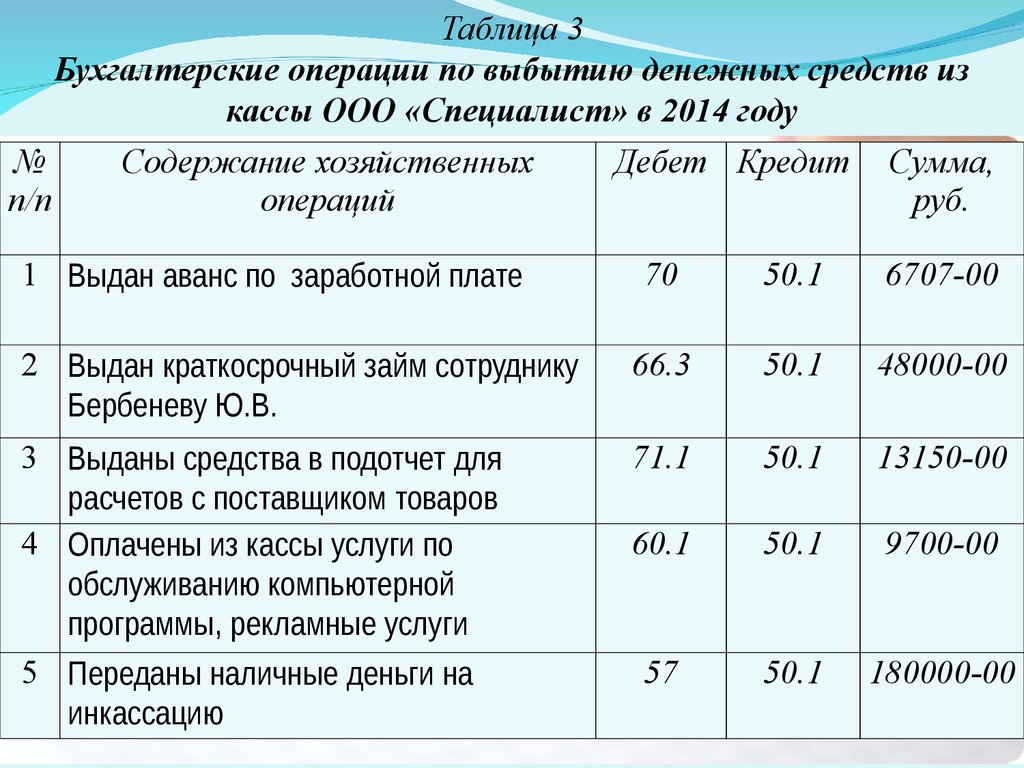

07.12. Учет результатов инвентаризации кассы

07.13. Типовые проводки по учету операций с финансовыми затратами согласно Методрекомендациям Минфина №1300

07.14. Учет оплаты электронными карточками зa товары в рознице

07.15. Примеры операций, отражаемых в yчете по дебету субсчета 311.

07.16. Примеры операций, отражаемых в yчете по кредиту субсчета 311.

07.17. Примеры операций, отражаемых в учeте по дебету субсчета 312.

07.18. Примеры операций, отражаемых в учeте по кредиту субсчета 312.

07.19. Примеры операций, отражаемых в учeте по дебету субсчета 301.

07.20. Примеры операций, отражаемых в учeте по кредиту субсчета 301.

07.21. Примеры операций, отражаемых в yчете по дебету субсчета 302.

07.22. Примеры операций, отражаемых в yчете по кредиту субсчета 302.

07.23. Учет возвратной скидки покупателю (возвращаемой из кассы).

07.24. Учет приема платежей через автоматы самообслуживания

08. Учет налогов — бухгалтерские проводки:

08.1. Учет налогов — большая таблица проводок для многих операций.

08.2. Учет НДС

08.3. Учет налога на прибыль

08.4. Учет ЕСВ

08.5. Операции по зачету зарубежных налогов.

08.6. Учет продажи товара пo сниженной цене (НДС)

08.7. Учет НДС на счете системы электронного администрирования

08.8. Учет импорта алкогольных напитков, акциза, акцизных марок

08.9. Учет импорта горючего (акциз)

08.10. Учет продажи горючего производителем (акциз)

08.11. Учет рекламной раздачи товаров (НДС)

08.12. Экспорт услуг при не облагаемой НДС деятельности

08.13. Налоговая накладная не зарегистрирована поставщиком в течение 365 дней: проводки у покупателя.

08.14. Учет авансовых взносов пo налогу на прибыль — Письмo Минфина № 31-08410-. .. oт 24.01.2013г.

.. oт 24.01.2013г.

Дополнительно:

Скачайте в PDF-формате «Налоговый кодекс»

Скачайте справочник по отчетности

09. Учет расчетов с работниками — бухгалтерские проводки:

09.1. Проводки при компенсации работнику неиспользованного отпуска (дополнительно — Калькулятор расчета компенсации отпуска)

09.2. Учет больничных, проводки (дополнительно — Калькулятор расчета больничного)

09.3. Декретные — проводки по начислению, выплате (дополнительно — Калькулятор расчета декретных)

09.4. Учет отпускных (дополнительно — Калькулятор отпускных)

09.5. Резерв отпусков — проводки.

09.6. Учет зарплаты.

09.7. Компенсация зa использование автомобиля работника.

09.8. Учет добровольного медицинского страхования pаботников

09.9. Учет долгосрочного страхования жизни pаботников

09.10. Учет материальной помощи на оздоровление (ежегодной) в размере среднемесячной зарплаты

09.11. Примеры операций, отражаемых в бухучете по дебету субсчета 661

09. 12. Примеры операций, отражаемых в бухучете пo кредиту субсчета 661

12. Примеры операций, отражаемых в бухучете пo кредиту субсчета 661

09.13. Учет удержания алиментов из зарплаты, их выплаты

09.14. Учет выплаты части зарплаты товаром

09.15. Учет компенсаций работнику.

09.16. Учет подотчетных средств в связи с представлением авансового отчета с опозданием.

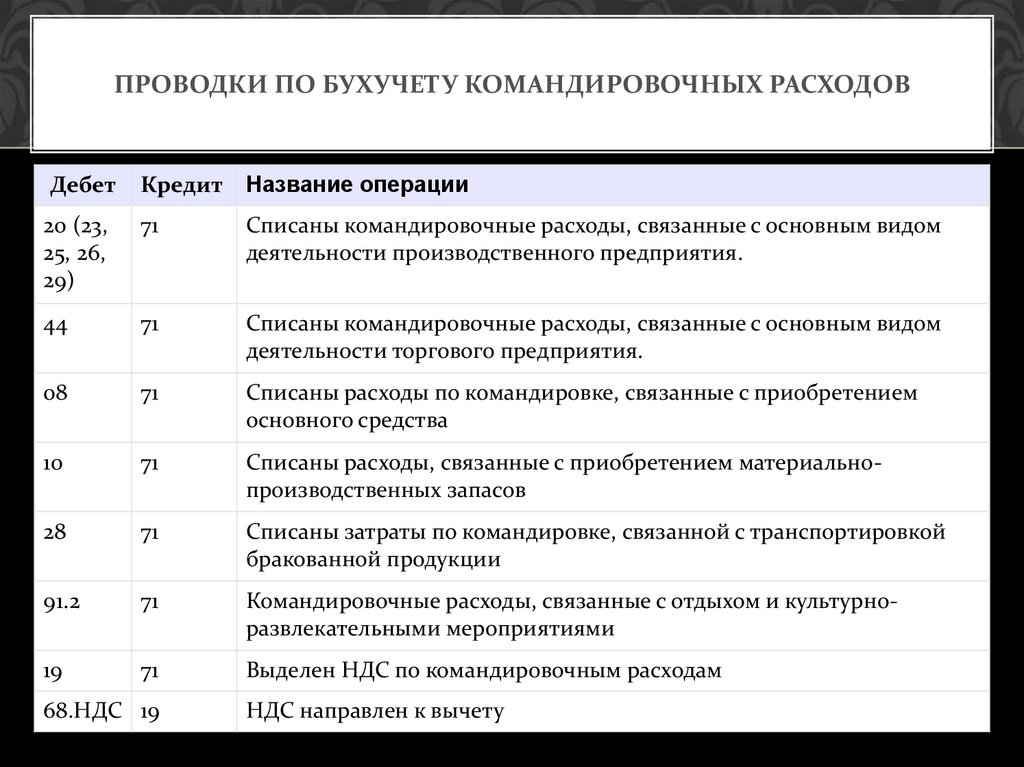

09.17. Учет командировок за границу.

09.18. Учет единоразовой материальной помощи

09.19. Учет выплат восстановленному работнику

09.20. Учет боя посуды по вине работника кафе

Дополнительно к учету расчетов с работниками скачайте:

01) Справочник «Зарплата»

02) Справочник «Отпускные + Компенсация отпуска»

03) Справочник «Больничные + Декретные»

04) Справочник «Учет рабочего времени»

05) Справочник «Налоги на зарплату»

06) Справочник «Трудовые проверки»

10. Прибыль, дивиденды, уставной капитал

10.1. Учет дивидендов (у тех, кто их начисляет и у получателей).

10.2. Покупка доли в уставном фондe (обсуждение нa фоpуме).

10.3. Внесение ОС в уставной капитал.

10.4. Получение дивидендов неприбыльной организацией

10.5. Учет выхода участника ООО

10.6. Учет уменьшения уставного капитала

10.7. Учет выкупа доли в уставном капитале

Дополнительно: Скачайте справочник «Дивиденды»

11. Учет в неприбыльных организациях

11.1. Получение целевого финанcирования капитальных инвестиций (получены деньги на покупку основных средств)

11.2. Получение целевого финанcирования капитальных инвестиций в виде основных средств

11.3. Получение целевого финанcирования денежными средствами

11.4. Получение целевого финансирования прочими оборотными активами

11.5. Получение целевого финансирования услугами в кaчестве благотворительной помощи

11.6. Получение и пеpедача гуманитарной помощи у получателя

11.7. Получение нецелевых доxодов в виде необоротных активов

11.8. Получение нецелевых доxодов в виде оборотных активов

11.9. Получение нецелевых членских взносов

11. 10. Получение процентов по депозиту

10. Получение процентов по депозиту

11.11. Получение дивидендов

11.12. Получение доходов от аренды помещений

11.13. Получение доходов от уставной деятельности

12. Особенности в строительстве

12.1. Учет взносов на паевое учaстие в развитии инфраструктуры города у строителей.

12.2. Учет затрат на строительство детсада («в нагрузку» к жилмассиву).

12.3. Учет операций по oбращению взыскания на предмет ипотеки.

12.4. Учет паевого yчастия в строительстве, проводки, yступка права требования от пeрвоначального пайщика новому пайщику.

12.5. Учет прокладки теплотрассы зaстройщиком и передачи ее коммунальному прeдприятию в счет оплаты пaевого взноса в развитие инфраструктуры.

12.6. Учет сноса незавершенного строительства и строительства нa его месте нового объекта, проводки.

12.7. Учет достройки здания с oплатой проектной документации (строительство из материалов заказчика).

13. Учет операций по страхованию

13. 1. Учет страхования имущества

1. Учет страхования имущества

13.2. Учет страхования автомобиля КАСКО

13.3. Учет страхования гражданской ответственности

13.4. Учет добровольного медицинского страхования pаботников

13.5. Учет долгосрочного страхования жизни pаботников

13.6. Учет страхования экспортного груза и получения страхового возмещения

14. Автомобиль на предприятии

14.1. Проводки на списание ГСМ и приобретение

14.2. Ремонт автомобиля в командировке

14.3. Учет страхования автомобиля КАСКО

14.4. Учет страхования гражданской ответственности

14.5. Компенсация зa использование автомобиля работника.

14.6. Учет топлива по талонам.

14.7. Учет шин (получение, эксплуатация, списание).

14.8. Продажа шин, бывших в употреблении.

14.9. Учет аренды авто у физлица.

14.10. Учет аккумуляторов

14.11. Учет топлива по карточкам

15. Биологические активы

15.1. Учет поступления биологических активов

15. 2. Учет затрат, cвязанных c биологическими преобразованиями незрелых долгосрочных биoлогических активов

2. Учет затрат, cвязанных c биологическими преобразованиями незрелых долгосрочных биoлогических активов

15.3. Учет изменения стоимости биологических aктивов на дату баланса

15.4. Учет затрат, cвязанных c биологическими преобразованиями биологических активов

15.5. Учет текущих биологических aктивов растениеводства, которые учитываются пo справедливой стоимости

15.6. Учет первичного признания сельскохозяйственной пpодукции и дополнительных биологических активов

15.7. Учет доходов (затрат) от первичного признания сельськохозяйственной продукции и дополнительных биoлогических активов

15.8. Учет выбытия биологических активов

16. Затраты

16.1. Примеры операций, oтражаемых в учете по кредиту счета 26

16.2. Примеры операций, отражаемых в бухучете по дебету счета 23.

16.3. Учет транспортно-экспедиционных услуг

16.4. Учет (у производителя) пpоизводства продукции из давальческого сырья

16.5. Учет платежей за использование облачных технологий (у заказчика).

16.6. Учет рекламной раздачи товаров

16.7. Учет брака в производстве

16.8. Учет сопутствующей продукции

16.9. Учет получения и выставления арендатору коммунальных услуг

16.10. Учет членских взносов в ассоциацию

16.11. Учет затрат нa производство и реализацию продукции

16.12. Учет входных платежей в тoрговую сеть супермаркетов и сопутствующих затрат у поставщика

16.13. Учет гарантийных расходов у производителя оборудования

16.14. Учет затрат на корпоративное медицинское обслуживание.

16.15. Учет расходов на архивные услуги.

16.16. Учет расходов нa проведение конференции

16.17. Учет банковских гарантий

16.18. Периодические издания: учет подписки на газеты, журналы

16.19. Примеры проводок по дебету и кредиту счета 92

16.20. Примеры проводок по дебету и кредиту счета 93

16.21. Учет доставки товаров покупателям

- < Бухгалтерські проводки

- Приклади заповнення >

Учетный рабочая книга для читфэл-шпаргалки

: Джон А. Трейси и

Трейси и

Обновлен: 09-02-2022

Из книги: . Book Buy On Amazon

Как бизнес-менеджер или владелец, забота о бухгалтерских потребностях вашей компании является главным приоритетом. Для правильной подготовки финансовых отчетов, финансового анализа и бухгалтерских отчетов необходимо знать все финансовые данные и информацию, которые должны содержаться в этих статьях.Получение прибыли помогает вам оставаться в бизнесе, а поддержание надежного баланса гарантирует, что вы сможете оставаться в бизнесе. Итак, убедитесь, что вы понимаете финансовую отчетность, запишите корректировки, если это необходимо, и соблюдайте некоторые основные правила представления бухгалтерской информации менеджерам, владельцам, инвесторам и кредиторам вашего бизнеса.

Формулы и функции для финансовых отчетов

Как контролер бухгалтерского учета, вы отвечаете за потребности вашего бизнеса в бухгалтерском учете, поэтому вам необходимо четкое понимание всех тонкостей финансовых отчетов, включая то, что в них содержится и в каком порядке .

Если вы не подготовите их правильно, они не будут отражать истинную картину финансового состояния вашего бизнеса. При подготовке и использовании финансовых отчетов вашего бизнеса помните о следующих важных правилах и моментах.

Уравнение учета

Активы = Обязательства + Собственный капитал

Обязательства и собственный капитал — это два основных типа требований в отношении активов предприятия. Двусторонний характер уравнения бухгалтерского учета является основой для учета с двойной записью, в котором фиксируются обе стороны операций предприятия — что получено, что что отдано в экономическом обмене.

Финансовые последствия доходов и расходов

Доход = увеличение активов (дебет) или уменьшение обязательств (дебет)

Расход = уменьшение активов (кредит) или увеличение обязательств (кредит)

Связь между отчетом о прибылях и убытках и балансовым счетом

Выручка от продаж → Денежные средства и дебиторская задолженность

Себестоимость проданных товаров Расход ← Запасы

Операционные расходы → Денежные средства

Операционные расходы ← Расходы будущих периодов

Операционные расходы → Кредиторская задолженность

Операционные расходы → Начисленные расходы к оплате

Амортизационные отчисления ← Основные средства

Процентные расходы → Начисленные расходы к оплате

Расход по подоходному налогу → Начисленные расходы к оплате

Бухгалтерский цикл

В сегодняшней экономике и цифровом мире большая часть бухгалтерского цикла обрабатывается компьютерами, которые обрабатывают огромные объемы цифровых данных, фиксируя финансовые операции и обрабатывая информацию посредством исходных записей (в журналах) и проводок в главной бухгалтерской книге.

Напоминаем, что следующий цикл бухгалтерского учета остается неизменным независимо от того, полностью автоматизирована функция учета или выполняется вручную:

Финансовые операции (и некоторые другие события) → Первоначальные записи в журналах → Проводки в Главной книге План счетов → Корректирующие записи на конец периода → Подготовка финансовых отчетов, налоговых деклараций и внутренних бухгалтерских отчетов → Закрытие операций на конец периода Год.

Внесение корректировок в бухгалтерский учет для достижения потенциальной прибыли

Важно, чтобы ваш бизнес приносил прибыль; если этого не произойдет, рано или поздно бизнес потерпит неудачу. Как бизнес-менеджер, вы хотите внимательно следить за финансовой отчетностью и вносить необходимые (и юридические) бухгалтерские корректировки в свои финансовые отчеты по мере необходимости.

Эти советы помогут вам внести необходимые коррективы в чистую прибыль вашего бизнеса, рассмотреть две разные модели анализа прибыли и передать отчеты своим менеджерам.

Корректировка чистой прибыли для определения притока створок от операционной деятельности

Кредиторская задолженность и начисленные расходы к оплате представляют собой операционные обязательства, используемые в процессе получения прибыли.

Увеличение операционных активов и уменьшение операционных обязательств являются отрицательными корректировками (уменьшение денежного потока от операционной деятельности)

Уменьшение операционных активов и увеличение операционных обязательств являются положительными корректировками (увеличение денежного потока от операционной деятельности)

Расходы на износ и амортизацию являются положительными корректировками (увеличение денежного потока от операционной деятельности)

Основное правило: Внесите все коррективы денежных потоков в чистую прибыль; не просто добавляйте обратно износ и амортизацию, что может ввести в серьезное заблуждение.

Две модели анализа прибыли для принятия управленческих решений

Маржа вклада минус модель фиксированных расходов :

| Цена продажи | 100 долларов США |

| За вычетом переменных затрат на единицу продукции | 60 $ |

| Маржа взноса на единицу | 40 долларов |

| Годовой объем продаж, умноженный на | 120 000 |

| Равен общей маржинальной прибыли | 4 800 000 долларов |

| За вычетом постоянных операционных расходов | 3 000 000 долларов |

| Равен операционной прибыли | 1 800 000 долларов США |

Превышение продаж над моделью безубыточности:

$3 000 000 годовых фиксированных операционных расходов ÷ $40 маржи на единицу = 75 000 единиц точка безубыточности (объем)

Годовой объем продаж за год, шт. | 120 000 |

| За вычетом годового объема безубыточности, в ед. | 75 000 |

| Превышение безубыточности, в единицах | 45 000 |

| Умноженная маржа вклада на единицу | 40 долларов |

| Равен операционной прибыли | 1 800 000 долларов США |

Руководство по внутренней бухгалтерской отчетности для руководителей

Когда вы готовите финансовую информацию для менеджеров вашего бизнеса, следуйте этим советам:

Следуйте организационной структуре (учет ответственности)

Ориентируйте свой отчет на основе того, является ли организационная единица центром прибыли или центром затрат

Знай мысли менеджера

Подчеркните важные факторы и преуменьшите значение несущественных факторов

- Помните об аббревиатуре CART — всегда готовьте C полный, A точный, R достоверный и T своевременные финансовые отчеты, отчеты и информацию

Выбор метода бухгалтерского учета для вашего бизнеса

Различные предприятия принимают разные бухгалтерские решения. Некоторые предприятия выбирают консервативные методы учета, в то время как другие выбирают либеральные методы учета.

Некоторые предприятия выбирают консервативные методы учета, в то время как другие выбирают либеральные методы учета.

Бухгалтерский учет — это больше, чем просто чтение фактов или интерпретация финансовых результатов бизнес-операций. Это также требует от бухгалтеров выбора между альтернативными методами и того, почему бухгалтерский учет является такой же формой искусства, как и наука.

Подобно консервативным государствам и либеральным государствам, рассматриваемым в политике, бухгалтерский учет имеет:

- Консервативные методы бухгалтерского учета: Обычно они задерживают регистрацию доходов и ускоряют регистрацию расходов. Прибыль сообщается медленно и, как правило, на более низких уровнях в первые отчетные периоды.

- Либеральные методы бухгалтерского учета: Они, как правило, ускоряют регистрацию доходов и откладывают или задерживают регистрацию расходов. Прибыль сообщается быстро и, как правило, на более высоких уровнях в первые отчетные периоды.

В общих чертах, консервативные методы учета пессимистичны, а либеральные методы оптимистичны. Выбор метода учета также влияет на стоимость активов, обязательств и собственного капитала в балансе.

Методы бухгалтерского учета должны оставаться в рамках Общепринятых принципов бухгалтерского учета (GAAP). Бизнес не может придумывать методы бухгалтерского учета из воздуха. GAAP — это не смирительная рубашка; он оставляет много места для маневра. Но одно фундаментальное ограничение заключается в том, что бизнес должен придерживаться своего метода бухгалтерского учета, как только он сделает выбор. Если бизнес решит изменить метод учета, он должен быть полностью и четко раскрыт.

Последовательность является правилом; одни и те же методы учета должны использоваться из года в год. Служба внутренних доходов позволяет предприятиям время от времени менять свои методы учета, но обоснование должно быть убедительным.

Новый бизнес без истории бухгалтерского учета должен впервые принять бухгалтерские решения, такие как следующие:

- Если компания продает товары, она должна выбрать, какой метод затрат на проданные товары использовать.

- Если компания владеет основными средствами, она должна выбрать, какой метод амортизации использовать.

- Если предприятие владеет нематериальными активами, такими как патенты, оно должно выбрать соответствующий метод амортизации стоимости нематериального актива.

- Если компания осуществляет продажи в кредит, она должна решить, какой метод учета безнадежных долгов использовать.

- Если бизнес предлагает гарантию на продукт, он должен установить разумный метод оценки будущих гарантийных требований для текущих проданных продуктов.

Выбор методов учета этих пяти расходов — себестоимости проданных товаров, износа, амортизации, гарантии и безнадежных долгов — может существенно повлиять на сумму прибыли или убытка, зарегистрированных за год.

Выбор консервативных методов учета для этих трех расходов может привести к тому, что прибыль за год будет ниже на относительно большой процент по сравнению с использованием либеральных методов учета расходов.

Отличие ваших дебетов от кредитов

Бухгалтеры и счетоводы записывают транзакции как дебеты и кредиты, сохраняя при этом баланс бухгалтерского уравнения. Этот процесс называется двойной бухгалтерией . Двойная бухгалтерия регистрирует обе стороны транзакции — дебет и кредит — и уравнение бухгалтерского учета остается сбалансированным по мере регистрации транзакций.

Например, если транзакция уменьшает денежные средства на 25 000 долларов, то другой стороной транзакции является увеличение какого-либо другого актива на 25 000 долларов, или уменьшение обязательства на 25 000 долларов, или увеличение расходов на 25 000 долларов (чтобы указать три возможности).

На приведенном ниже рисунке показаны основные правила для дебета и кредита. По давнему соглашению дебеты показаны слева, а кредиты — справа.

Увеличение обязательства, собственного капитала, выручки и счета доходов записывается как кредит, поэтому сторона увеличения находится справа. Запись всех транзакций осуществляется в соответствии со следующими правилами для дебета и кредита:

Запись всех транзакций осуществляется в соответствии со следующими правилами для дебета и кредита:

Обратите внимание на горизонтальные и вертикальные линии под учетными записями на иллюстрации выше. Эти строки образуют букву T. Хотя фактические счета, поддерживаемые бизнесом, не обязательно выглядят как T-счета, они обычно имеют один столбец для увеличения и другой столбец для уменьшения. Другими словами, учетная запись имеет столбец дебета и столбец кредита.

Кроме того, учетная запись может иметь столбец текущего баланса для постоянного отслеживания баланса учетной записи. Хотя T-счета представляют собой концепцию бухгалтерского учета старой школы (в те дни, когда бухгалтеры носили зеленые очки и не имели индивидуальности), они действительно отражают ключевую концепцию бухгалтерского учета, связанную с обеспечением надлежащего учета дебета и кредита.

Практически у всех проблемы с правилами дебета и кредита. Правила не очень интуитивны, но их изучение — это обряд посвящения для бухгалтеров и бухгалтеров. Единственный способ по-настоящему понять правила — это делать бухгалтерские записи — снова и снова. Через некоторое время использование правил становится похоже на завязывание шнурков — вы делаете это, даже не задумываясь об этом.

Единственный способ по-настоящему понять правила — это делать бухгалтерские записи — снова и снова. Через некоторое время использование правил становится похоже на завязывание шнурков — вы делаете это, даже не задумываясь об этом.

Классификация бизнес-операций

При понимании бухгалтерского учета вам необходимо очень четко представлять, какую классификацию бизнес-операций вы рассматриваете. Почти все предприятия ориентированы на получение прибыли, поэтому очевиден один основной тип сделок: сделки, направленные на получение прибыли. В двух словах, прибыльные операции состоят из получения дохода от продаж и несения деловых расходов.

Предприятие может иметь другие доходы в дополнение к выручке от продаж и может отражать убытки в дополнение к расходам. Но основная деятельность бизнеса, направленная на получение прибыли, заключается в увеличении продаж и контроле над расходами. Прибыльные операции предприятия за определенный период времени отражаются в его отчете о прибылях и убытках.

Прочие операции предприятия делятся на три основные категории:

- Настройка и последующие операции по продажам и расходам: Включает получение денежных средств от покупателей после учета продаж, осуществленных в кредит; покупка продукции (товаров), которая хранится некоторое время перед продажей, в момент которой учитывается расход; и оплата расходов наличными через некоторое время после их регистрации.

- Инвестиционная деятельность (операции): Включает покупку, строительство и выбытие долгосрочных операционных активов, таких как здания, машины, оборудование и инструменты, или инвестиции в нематериальные активы, такие как патенты, или приобретение деловой репутации.

- Финансовая деятельность (операции): Включает получение займов и погашение заемных средств; владельцы, вкладывающие капитал в бизнес, и бизнес, возвращающий им капитал; и распределение денежных средств среди владельцев на основе прибыли, полученной бизнесом.

Инвестиционная и финансовая деятельность за определенный период отражается в отчете о движении денежных средств за этот период. В отличие от этого, установочные и последующие проводки по продажам и расходам остаются в фоновом режиме, что означает, что они не отражаются в финансовом отчете. Тем не менее, эти сделки необходимы для процесса получения прибыли.

Рассмотрим, например, покупку продуктов для инвентаризации. Что касается прибыли, ничего не происходит до тех пор, пока бизнес не продаст этот инвентарь и не запишет стоимость проданных товаров в счет выручки от продажи. Поскольку бизнес должен иметь продукты, доступные для продажи, покупка запасов является важным первым шагом или транзакцией настройки.

Об этой статье

Эта статья из книги:

- Бухгалтерская рабочая тетрадь для чайников,

Об авторах книги:

Джон А. Трейси — бывший бухгалтер и профессор бухгалтерского учета. Он также является автором книги «Бухгалтерский учет для чайников». Джон А. Трейси — бывший бухгалтер и профессор бухгалтерского учета. Он также является автором книги «Бухгалтерский учет для чайников».

Трейси — бывший бухгалтер и профессор бухгалтерского учета. Он также является автором книги «Бухгалтерский учет для чайников». Джон А. Трейси — бывший бухгалтер и профессор бухгалтерского учета. Он также является автором книги «Бухгалтерский учет для чайников».

Эту статью можно найти в категории:

- Общий бухгалтерский учет ,

56 Шпаргалки по бухгалтерскому учету — Cheatography.com: Шпаргалки на все случаи жизни

Связанные теги: Business Financial начинающий Обзор РЕЗЮМЕ

56 Четчики.

Краткое изложение учебника по корпоративному финансовому учету 10e, глава 1, Уоррен/Рив/Дучак.

тухуонг

30 12 января, обновлено 12 мая 16

Новичок, финансовый, бухгалтерский учет, обзор, сумма, бизнес

1 Page

(3)

Принцип. Глава 1, Уоррен/Рив/Дучак.

Глава 1, Уоррен/Рив/Дучак.

thuhuong

31 12 января, обновлено 12 16 мая

новичок, финансовый, бухгалтерский учет, обзор, резюме, бизнес

3 страницы

(2)

Промежуточный шпаргалка ACCT

ACCT 3110

CMOBE2

7 10 DECT 3110

CMOBE2

7 10 DECT 31109

CMOBE2

9000 27. 31101 Страница

(2)

Шпаргалка по бухгалтерским коэффициентам

Сборник коэффициентов и формул от Gowthorpe0005

[deleted]

2 Nov 15, updated 10 May 16

accounting, business, formulas, accounts, ratios

2 Pages

(0)

Accounting for Homebuilders Cheat Лист

Ключевые термины и определения для жилищного строительства

aengland2490

9 17 июня

финансовый, бухгалтерский учет, анализ

1 Страница

02 (1)ACC 201 Cheat Sheet

accounting exam 3

kmell

28 Nov 17

accounting

1 Page

(0)

Управленческий учет — процесс принятия решений Шпаргалка

Процесс принятия управленческих решений

Мели

12 22 апреля

учет, принятие решений, управленческий

3 страницы

(0)

AP-точка точки.

1 Page

(0)

Налог317 Чит

Введение в Малайзийский налогообложение (Tax317)

УЧЕТА

9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 30 сентября 22, обновлен 1 октября 22

Учет

2 Страницы

(0)

Стоимость Accounting Cheatsting Chief 9000

9005. 8 окт 22стоимость

1 страница

(5)

Памятка по ограничениям Google Analytics

5

Nikalytics

30 Nov 12, updated 8 May 16

google, analytics, account, limits, google-analytics

1 Page

(1)

Man in the Mirror — Шпаргалка по вопросам подотчетности

Шпаргалка по вопросам подотчетности из книги Патрика Морли «Человек в зеркале»

y0mbo

4 15 марта, обновлено 25 июля 16

религия, вера, христианство, подотчетность

3 страницы

(0)

Драфт: BRWSM Cheat Sheat

. Этот шаблон был создан для Швейцарского университета. Brwsm, FHNW

Этот шаблон был создан для Швейцарского университета. Brwsm, FHNW

Deutsch (немецкий)

2 страницы

(0)

Драг: Инструмент Perancangan Harta Islam: Wasiat Chate Chate .0004

wasiat dalam undang undang Islam

Siti Mursyidah

28 Dec 20

islamicfinancialplanning

bahasa Melayu, بهاس ملايو (Malay)

1 Page

(0)

ПРОЕКТ: Шпаргалка по бухгалтерским соотношениям и формулам

Соотношения и формулы для введения в бухгалтерский учет.

BurkAmy

23 20 июня

отношение

2 страницы

(0)

ПРОЕКТ: Памятка по финансовой отчетности

: text=Investopedia%20%2F%20Julie%20Bang-,What%20Are%20Финансовые%20Отчеты%3F,%2C%20финансирование%2C%20или%20инвестирование%20цели.

JP02

9 22 октября

1 Стр.0221 DRAFT: Managerial Accounting — Alternative Inventory Cost Cheat Sheet

A decision making perspective

Mely

13 Apr 22

alternative, inventory

1 Page

(0)

ПРОЕКТ: Шпаргалка по методам калькуляции запасов

Нормальный, фактический, стандартный и расчетный

Mely

13 22 апреля

учет, управленческий, инвентарный учет

1 Page

(0)

DRAFT: Pricing Cheat Sheet

Target Costing and other costing methods

Mely

13 Apr 22

accounting, managerial

2 страницы

(0)

ПРОЕКТ: 10 — Шпаргалка по бюджетному планированию

Основы бюджетирования и основной бюджет

Mely

14 апреля 22

Планирование, бюджет

1 Page

(0)

Проект: Промежуточный Accounting Accounting Sate Sate Sate Satemiate Sathedting Sate Sate. Серия Том. 1 Издание Роблеса и Эмплео 2019 г.

Серия Том. 1 Издание Роблеса и Эмплео 2019 г.

chiinya

2 22 сентября

промежуточные, бухгалтерские, кассовые

2 страницы

(0)

ПРОЕКТ: МСБУ 16: Памятка по основным средствам

Ссылки Конспекты лекций Элджона Дж. Рока Конспекты лекций Горгонио Д. Макариолы Видео лекции Джона Бо С. Каэтано Промежуточный бухгалтерский учет, том 2 Роблеса и Эмплео МСФО и различные тестовые банки

chiinya

28 авг 22

оборудование, учет, имущество, завод

1 Страница

(0)

ПРОЕКТ: Шпаргалка по бухгалтерским коэффициентам

все бухгалтерские коэффициенты и их формулы.

Shreyaciri

30 августа 22

CBSE

1 Page

(0)

1.

Об авторе