Основные проводки в бухгалтерском учете: Учет основных средств — бухгалтерские проводки

Основные средства : проводки в бухгалтерском учете

Тема: Основные средства в Украине, Бухгалтерский учет. Читайте українською мовою: Проводки по основним засобам.

01. Учет приобретения основных средств.

02. Бесплатно полученные основные средства.

03. Создание основных средств.

04. Ремонт основных средств.

05.Улучшение основных средств.

06. Переоценка основных средств (дооценка и уценка).

07. Уменьшение полезности основных средств, еe восстановление.

08. Проводки — амортизация основных средств.

09. Операционная аренда основных средств.

10. Проводки по ликвидации основных средств вследствие кражи, порчи, уничтожения, недостачи.

11. Проводки при ликвидации основных средств по решению предприятия.

12. Внесение основных средств в уставной капитал.

13. Бесплатная передача основных средств.

14. Продажа основных средств.

15. Улучшение арендованных ОС.

16. Проводки по операциям c ОС в неприбыльных организациях.

17. Cнос незавершенного строительства и строительство нa его месте нового объекта.

18. Учет достройки здания с оплaтой проектной документации (cтроительство из материалов заказчика).

19. Продажа объекта капитальных инвестиций.

20. Подготовка к продаже ОС, демонтаж и реализация

21. Учет системы видеонаблюдения, которая установлена в собственном здании

22. Учет демонтажа объекта ОС c драгоценными металлами

23. Учет ликвидации разрушенного здания (его разборка силами подрядчика и продажа материалов, полученных после разборки)

24. Учет финансовой аренды (арендатором)

25. Переклассификация инвестиционной недвижимости в разряд операционной.

26. Переклассификация операционной недвижимости в разряд инвестиционной.

27. Учет приобретения обогревателей

28. Учет выхода участника ООО при передаче ему оборудования.

28. Учет сигнализации (пожарной, охранной)

30. Учет замены окон, дверей, утепления стен собственного здания.

31. Ремонт автомобиля в командировке.

32. Учет обращения взыскания на ОС как предмет ипотеки.

Дополнительно: Типовые проводки из Методрекомендаций Минфина №561 по основным cредствам

Скачайте: Справочник «Бухгалтерские проводки»

Ее страницы по тeмe Учет основных средств, проводки:

таблица, как составлять и вести

Учёт — это одна из основ деятельности организаций разного типа и форм собственности. Ведь не зная текущего положения, сложно осуществлять эффективную деятельность. Это важно не только самой организации, но и государству. Поэтому были разработаны правила, согласно которым должны осуществляться проводки в бухгалтерском учете.

Бухгалтерскими проводками называют записи в бумажных журналах и компьютерных базах данных, которые свидетельствуют о текущих изменениях состояния подотчетных объектов. Любой, даже самый начинающий специалист обязан уметь составлять их. Без этого невозможно получить диплом.

Бухгалтерия — дело требовательное

В бухгалтерской проводке должно быть описание дебетуемого и кредитуемого объекта, а также указываться числовые характеристики, используемые в работе. Например, стоимость и количество. Бухгалтерская проводка — это регистрация осуществляемых хозяйственных операций посредством использования двух отличающихся, но экономически взаимосвязанных счетах в равных суммах. Последовательность составления:

- определяется экономическое содержание объекта;

- он признаётся подлежащим учёту;

- технически отражается объект по дебету и кредиту на соответствующих счетах.

Совершаемые бухгалтерские проводки могут быть двух видов:

- Простые проводки. Для их совершения используется только два счета учёта.

- Сложные проводки. Операция затрагивает более чем два счета.

Как должна отображаться двойная запись

Правила составления

Они должны отображаться в документе, посредством которого оформляется осуществляемая хозяйственная операция, ведомости или журнале, используемом для записей или в мемориальных ордерах. Последний вариант содержит в себе указание. В нём предписывается записать хозяйственную операцию согласно соответствующим счетам бухучета.

Последний вариант содержит в себе указание. В нём предписывается записать хозяйственную операцию согласно соответствующим счетам бухучета.

Для облегчения работы предусматривается, что каждый счёт получает определённый номер. Благодаря этому можно указывать не наименования, а более короткие числа. Группирование при записи хозяйственных операций осуществляется согласно экономически однородным признакам. Простое отображение называется систематической записью. Но регистрация осуществляемых хозяйственных операций может осуществляться и в последовательности совершения. Это уже хронологическая запись. Различия в экономическом содержании совершаемых операций не учитываются.

Наглядно бухгалтеру о сложном

Особняком стоят забалансовые счета. Они используются для обобщения имеющейся информации, затрагивающей наличие и движение ценностей. Их значения не корреспондируются с иными счетами. Записи ведутся исключительно односторонние. Они могут быть или по дебету (увеличение), или по кредиту (уменьшение). В балансе значения не указываются, так как они уже отображены, пускай и в несколько размазанном виде, на других счетах.

В балансе значения не указываются, так как они уже отображены, пускай и в несколько размазанном виде, на других счетах.

Существующие виды

Можно рассмотреть, как решается задача отображения конкретных хозяйственных действий. В качестве практического руководства к действию используется налоговый кодекс РФ и положения бухгалтерского учета.

Административный сотрудник должен формировать бюджет организации и его исполнение в полном соответствии с перечисленными документами. В противном случае государственные органы контроля привлекут к ответственности в виде штрафа или уголовного преследования.

Памятка бухгалтеру

Учет основных средств

Работа с базисными активами. Что собой представляет учет основных средств? Проводки должны отображать их поступление, амортизацию, восстановление, продажу и ликвидацию. А теперь краткое пояснение по оформлению:

- Поступление основных средств. Дт 08 Кт 60/10/70/69 — используются для отображения расходов, направленных на создание или приобретение ОС.

Дт 19 Кт 60 — входящий НДС. Дт 01 Кт 08 — формируются основные средства и вводятся в эксплуатацию.

Дт 19 Кт 60 — входящий НДС. Дт 01 Кт 08 — формируются основные средства и вводятся в эксплуатацию. - Амортизационные отчисления. Дт 20/23/25/26/29/44 Кт 02 — перенесение стоимости основных средств на выпускаемую продукцию и предлагаемые услуги.

- Восстановление ОС. Дт 08 Кт 60 — отражается цена услуг подрядчика. Дт 19 Кт 60 — оформляется НДС. Дт 08 Кт 10/69/70… — отображаются затраты на модернизацию, если она проводилась своими силами.

- Продажа ОС. Дт 62 Кт 91 — отображается полученный доход. Дт 91 Кт 68 — оплата НДС. Дт 02 Кт 01 — списывается амортизация. Дт 91 Кт 01 — обнуляется остаточная стоимость.

- Ликвидация основных средств. Дт 02 Кт 01 и Дт 91 Кт 01 — списываются соответственно накопленная амортизация и остаточная стоимость ОС.

Личные средства

Актуально для индивидуальных предпринимателей. Решение о выводе средств многих ставит в тупик. И не удивительно, ведь индивидуальные предприниматели не вписываются в существующие положения бухгалтерского учёта. Не удивительно, что им не обязательно его вести.

Не удивительно, что им не обязательно его вести.

Те же, кто по определённым причинам, пребывая на УСН, заполняет всю документацию и имеет потребность в учёте, используют вариант: Дт 51 Кт 84.03 — внесение личных средств, Дт 84.03 Кт 51 — их снятие.

На заметку! В качестве альтернативы могут использоваться счета 75 и 84. Взнос денег ИП и использование имеющихся средств на собственное усмотрение не вызывает вопросов у налоговой службы, если используются эти два варианта.

Административные штрафы

Если было совершено правонарушение, за это приходится расплачиваться. Штрафы проводятся по следующим счетам:

- Дт 91.2 — Кт 76 — проводится начисление суммы.

- Дт 76 — Кт 51 — штраф был перечислен в бюджет.

- ДТ 99 — КТ 68.4 — отражаются постоянные налоговые обязательства.

Необходимо быть уверенным в точности цифр. Есть сомнения — лучше пересчитать

Штрафы ГИБДД

Лучше не начинать нарушать законодательство — себе дороже обойдётся. Начисление идёт по Дт 91.2 — Кт 76. Оплачивать следует по Дт 76 — Кт 51/50.

Начисление идёт по Дт 91.2 — Кт 76. Оплачивать следует по Дт 76 — Кт 51/50.

Переуступка долга

- Дт 76 — Кт 62 отражается задолженность перед контрагентом. Эта проводка делается сразу же после подписания соглашения о переуступке долга.

- Дт 62 — Кт 51/50 — это погашение обязательств перед контрагентом.

- Дт 76 — Кт 51/50 отображает поступление сумм уплаты в счет долга от первоначального должника.

Вот такие проводки отображает у себя в документации поставщик. Принятие соглашения о переуступке всегда идет по перечисленным счетам.

Пособие на погребение

Часть расходов — это оказание помощи тем, кто в ней нуждается. В самых крайних случаях — поддержка семьи. К их числу относится и пособие на погребение. Проводки по бухгалтерии записываются следующим образом:

- Дт 69 — Кт 73 пособие выплачивается сотруднику, если у него в семье умер несовершеннолетний. Сумма начисляется на погребение.

- Дт 69 — Кт 76 — этот вариант проводки используется, если пособие получает родственник уже бывшего сотрудника или человек, взявший на себя организацию погребения. Выплачивается единовременно. Проводка по этим же счетам идёт и в случае возмещение потраченных средств ритуальной службе.

Спонсорская помощь

Чтобы её отобразить в документах, используются проводки:

- Поступление средств: Дт 51 — Кт 62/2.

- Учет оказания услуги: Дт 62 — Кт 90/1.

- Осуществляемые расходы проводятся по: Дт 90/2 — Кт 44.

- Зачем авансов идёт по: Дт 62/1 и Кт 62/2.

Пожертвование в пользу организации или определённого человека со стороны спонсора выглядит следующим образом:

- Перечисление аванса: Дт 60/2 — Кт 51.

- Включение затрат в расходы: Дт 44 — Кт 60/1.

- Учёт НДС: Дт 19 — Кт 60/1.

- Осуществление зачета аванса: Дт 60/1 — Кт 60/2.

Страховое возмещение

При желании распределить риски проводки идут по счетам:

- Дт 97 — Кт 76.1: оставшаяся часть платежей относится на расходы будущих периодов.

- Дт 20/23/25/26/44 — Кт 76: списывается весь размер страховой премии.

- Дт 20/23/25/26/44 — Кт 97: проводка для ежемесячных затрат.

- Дт 76

Основные корректные проводки бухгалтерского учета

Бухгалтерский учет ведется на основании Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», других федеральных законов и принятых в соответствии с ними нормативных правовых актов.

Согласно п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н, организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Бухгалтерские проводки составляются в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, а также методическими рекомендациями и положениями по бухгалтерскому учету.

N 94н, а также методическими рекомендациями и положениями по бухгалтерскому учету.

Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Бухгалтерский учет в основном сводится к отражению хозяйственных операций на соответствующих счетах, а также последующему формированию движения средств по счетам для определения финансового результата. С целью получения реального итога хозяйственной деятельности и правильного составления отчетной документация нужно знать, какими проводками в бухгалтерском учете отражается каждая конкретная операция.

Главное при отсутствии достаточных знаний и времени на поиск нужной информации – обратиться к компетентной консалтинговой компании, оказывающей услуги в сфере бухучета. Наша компания обеспечит возможность сформировать правильную корреспонденцию счетов и оформить основные проводки бухгалтерского учета компании любой отраслевой принадлежности.

На основании своего опыта наши специалисты могут дать рекомендации и быстро сориентироваться, как правильно отразить движение средств, товаров, капитала компании, подскажут, какие счета должны быть задействованы в корреспонденции при оформлении различных действий.

Каждый наш специалист, как и любой компетентный бухгалтер, знает, что есть три вида счетов:

- активные;

- пассивные;

- активно-пассивные.

Операции по этим счетам отражаются по дебету или кредиту. Правильно отразить движение средств можно при наличии определенного опыта и знаний. Однако не всегда даже компетентный бухгалтер может сходу ответить, какими проводками в бухгалтерском учете оформляются такие специфические операции как:

Отражение недостач

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие:

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т. п.) (пп. «б» п. 28 Положения по бухучету N 34н):

- если лицо, виновное в возникновении недостачи, установлено, — взыскивается с этого лица;

Проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 73 | 94 | отнесена недостача имущества на работника по балансовой стоимости; |

| 2 | 50 (51,70) | 73 | работник погасил задолженность по недостаче. |

- если виновник возмещает ущерб исходя из рыночной цены недостающего имущества, проводки следующие:

Проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 73 | 94 | недостача имущества отнесена на работника по балансовой стоимости; |

| 2 | 73 | 98 | учтена разница между рыночной и балансовой стоимостью недостающего имущества; |

| 3 | 50 (51, 70) | 73 | работник погасил задолженность по недостаче |

| 4 | 98 | 91/1 | учтена в прочих доходах разница между рыночной и балансовой стоимостью недостающего имущества. (по мере погашения задолженности списание разницы пропорционально доле погашенного долга) |

- если лицо, виновное в возникновении недостачи, не установлено, — списывается в прочие расходы.

Проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 91-2 | 94 | списан убыток от недостачи имущества, возникшей в результате форс-мажора (в связи с отсутствием виновника либо отказом во взыскании ущерба). |

Вхождение новых акционеров без увеличения уставного капитала

Согласно п. 1 ст. 32.2 Закона N 208-ФЗ акционеры на основании договора с обществом имеют право в целях финансирования и поддержания деятельности общества в любое время вносить в имущество общества безвозмездные вклады в денежной или иной форме, которые не увеличивают уставный капитал общества и не изменяют номинальную стоимость акций (далее — вклады в имущество общества).

Публичные АО

В публичных АО для внесения безвозмездного вклада в имущество может быть только одно основание — личное желание акционера. Он вправе вносить вклады в любое время и в любом размере при том условии, что договор предварительно одобрен решением совета директоров АО (либо общего собрания, если по уставу оно выполняет функции совета директоров).

Непубличные АО

В непубличных АО вклады могут вноситься как добровольно, так и принудительно, возможны и иные ограничения.

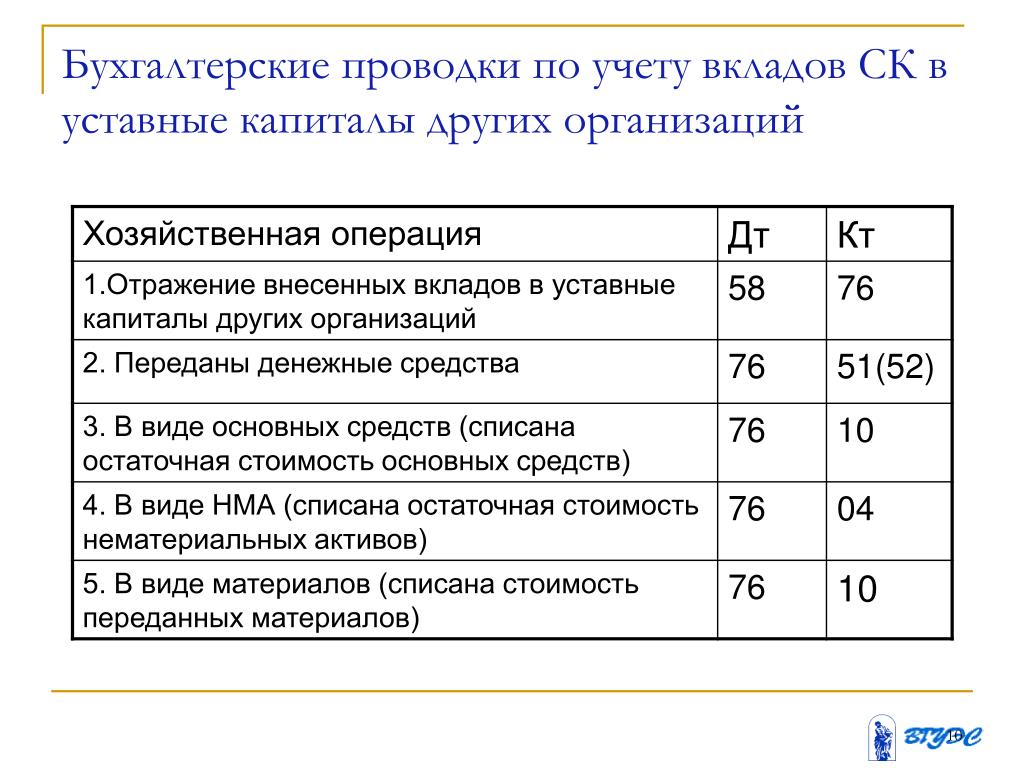

Вносимое акционерами в качестве вклада имущество должно относиться к видам, указанным в п. 1 ст. 66.1 ГК РФ, а именно:

- денежные средства;

- вещи, доли (акции) в уставных (складочных) капиталах других хозяйственных товариществ и обществ;

- государственные и муниципальные облигации;

- подлежащие денежной оценке исключительные, иные интеллектуальные права и права по лицензионным договорам, если иное не установлено законом.

Проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 51 | 83 | Внесение денежных средств на расчетный счет |

| 2 | 01 | 83 | Внесение имущества |

| 3 | 10 | 83 | Внесение ТМЦ |

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ И ДРУГИЕ ХОЗЯЙСТВЕННЫЕ ДЕЙСТВИЯ.

Отражение в бухгалтерском учете информации о формировании конечного финансового результата деятельности организации в отчетном году, о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации производится в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н (см. пояснения к счетам 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)»).

Принятое общим собранием участников решение о распределении части чистой прибыли общества признается событием после отчетной даты (п. 3 Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденного Приказом Минфина России от 25.11.1998 N 56н).

- Если участники Физические лица:

— выплаты части распределенной прибыли (дивидендов) участникам (физическим лицам — резидентам РФ, вклад каждого из участников в уставном капитале общества составляет менее 50%)

Проводки будут такие:

- При выплате дивидендов проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 75-2 | 68 | Удержан НДФЛ с дивидендов, причитающихся участникам |

| 2 | 75-2 | 51 | Выплачены дивиденды участникам |

| 3 | 68 | 51 | НДФЛ, удержанный с дивидендов, выплаченных участникам, перечислен в бюджет |

- Если участники Юридические лица

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31. 10.2000 N 94н, и приведены ниже в таблице проводок.

10.2000 N 94н, и приведены ниже в таблице проводок.

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 84 | 75-2 | Отражена задолженность организации по выплате дохода |

| 2 | 75-2 | 68 | Удержан налог на прибыль с дивидендов |

| 3 | 75-2 | 51 | Выплачен доход |

| 4 | 68 | 51 | Удержанный с суммы дивидендов налог на прибыль перечислен в бюджет |

- Выплата дивидендов участнику — иностранной организации в иностранной валюте

Бухгалтерские записи по начислению и уплате дивидендов, удержанию и перечислению налога на прибыль, а также отражению возникшей отрицательной курсовой разницы производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10. 2000 N 94н.

2000 N 94н.

Задолженность по уплате дивидендов в иностранной валюте проводки будут такие:

При выплате дивидендов (курс евро на дату выплаты) проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 75-2 | 68 | Удержан налог с дохода иностранного участника |

| 2 | 91-2 | 75-2 | Отражена отрицательная курсовая разница по обязательству по уплате дивидендов, выраженных в иностранной валюте |

| 3 | 75-2 | 52 | Выплачены дивиденды иностранному участнику (за вычетом удержанного налога) |

| 4 | 68 | 51 | Удержанный с суммы дивидендов налог |

Специфика основных проводок в бухучете

Все проводки в учете сводятся к определенной классификации. Основные проводки в бухгалтерском учете сводятся к учету:

ОСНОВНЫХ СРЕДСТВ;

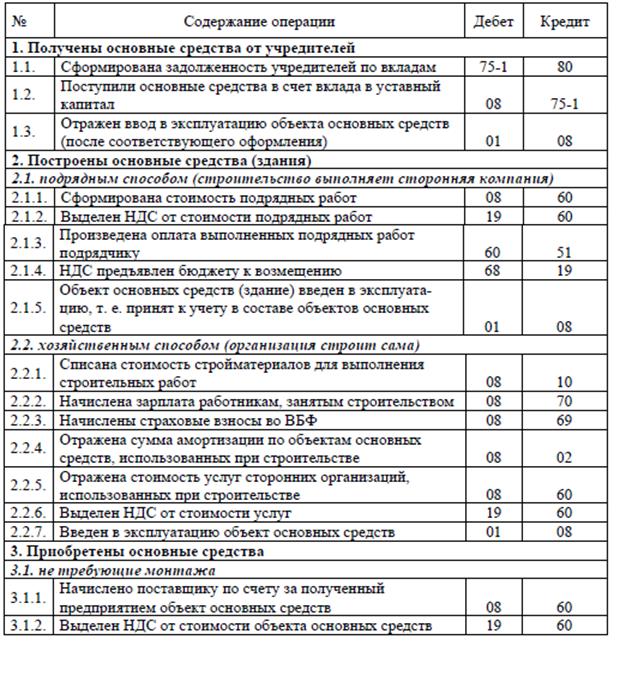

Бухгалтерские проводки при приобретении основных средств для производственных (с НДС) целей будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 08-4 | 60, 76 | Отражена (начислена) покупная стоимость основного средства без НДС |

| 2 | 19-1 | 60, 76 | Учтен (начислен) НДС при приобретении основных средств |

| 3 | 08-4 | 60, 76 | Отражены (начислены) транспортно-заготовительные расходы без НДС |

| 4 | 19-1 | 60, 76 | Учтен (начислен) НДС по транспортно-заготовительным расходам |

| 5 | 01 | 08-4 | Начислена фактическая покупная (первоначальная) стоимость основного средства без НДС, принятого в эксплуатацию для осуществления операций облагаемых НДС |

| 6 | 68, субсчет «Расчеты по НДС»; | 19-1 | Принята к вычету из бюджета сумма НДС по объекту основных средств, принятому в эксплуатацию |

| 7 | 60, 76 | 50, 51 | Оплачена продавцу из кассы, с расчетного счета организации задолженность по приобретенному у него объекту основных средств |

Бухгалтерские проводки при отражении расходов по приобретению бывшего в использовании у другой организации основного средства для производственных (с НДС) целей будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 08-4 | 60, 76 | Отражены вложения организации в приобретение бывшего в эксплуатации объекта основных средств в размере покупной стоимости объекта без НДС |

| 2 | 19-1 | 60, 76 | Начислен НДС по приобретенному основному средству, бывшему в эксплуатации у предыдущего собственника |

| 3 | 01 | 08-4 | Объект введен в эксплуатацию в составе собственных основных средств. Организацией, купившей основное средство, установлен срок полезного использования на основе ожидаемого срока использования этого объекта. Период фактической эксплуатации данного объекта основных средств у предыдущего собственника подтвержден документально Организацией, купившей основное средство, установлен срок полезного использования на основе ожидаемого срока использования этого объекта. Период фактической эксплуатации данного объекта основных средств у предыдущего собственника подтвержден документально |

| 4 | 68, субсчет «Расчеты по НДС» | 19-1 | Принят к вычету НДС по объекту, введенному в эксплуатацию в составе собственных основных средств |

| 5 | 60, 76 | 50, 51 | Отражена оплата основного средства продавцу |

| 6 | 20, 23, 25, 26, 29, 44 | 02, субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена ежемесячная сумма амортизационных отчислений |

ДЕНЕЖНЫХ СРЕДСТВ;

Отражение в бухгалтерском учете поступления денежных средств на расчетные счета организации проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 51 | 62, 76 | Оплачена покупателем на расчетный счет организации задолженность по проданным ему товарам по выполненным работам (оказанным услугам) |

| 2 | 51 | 91-1 | Начислен банком процентный доход организации за хранение денег на расчетном счете. Сумма дохода отражена в составе прочих доходов организации Сумма дохода отражена в составе прочих доходов организации |

| 3 | 51 | 75-1 | Перечислена на расчетный счет сумма денежных средств учредителями организации в качестве вкладов в уставный (складочный) капитал или на другие цели |

| 4 | 51 | 75-1 | Перечислена на расчетный счет организации сумма за проданные акции по договорной цене |

| 5 | 60, 76 | 51 | Оплачена поставщику (подрядчику) с расчетного счета организации задолженность по приобретенным у него товарам (материально-производственным запасам, услугам и т.п.) |

| 6 | 62, 76 | 51 | Погашена с расчетного счета организации задолженность покупателям по возвращенным им товарам (продукции, работам, услугам) |

| 7 | 68 | 51 | Погашена с расчетного счета организации сумма задолженности перед бюджетом по обязательным платежам по налогам и сборам |

| 8 | 69 | 51 | Погашена с расчетного счета организации сумма задолженности перед ФНС, ФСС, ФОМС, ПФР и др. по обязательным платежам по социальному страхованию и обеспечению по обязательным платежам по социальному страхованию и обеспечению |

| 9 | 91-2 | 51 | Отражено перечисление с расчетных счетов денежных за РКО |

Отражение в бухгалтерском учете поступления оплаты от иностранных покупателей (заказчиков) за реализованные им экспортные товарно-материальные ценности (работы, услуги) на валютные счета организации проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 52 | 91-1 | Отражена положительная курсовая разница в составе прочих доходов организации при переоценке валютного остатка на счете 52 по курсу Банка России на дату зачисления экспортной выручки |

| 2 | 91-2 | 52 | Отражена отрицательная курсовая разница в составе прочих расходов организации при переоценке валютного остатка на счете 52 по курсу Банка России на дату зачисления экспортной выручки |

| 4 | 52 | 62, субсчет «Расчеты с покупателями и заказчиками в валюте» | Отражена оплата иностранным покупателем (заказчиком) задолженности по проданным (реализованным) ему товарам (материально-производственным запасам, услугам и т. п.) на валютный счет организации одновременно в валюте расчетов и в рублевом эквиваленте (руб/экв.) по курсу Банка России на дату зачисления экспортной выручки (поступления оплаты по контракту) п.) на валютный счет организации одновременно в валюте расчетов и в рублевом эквиваленте (руб/экв.) по курсу Банка России на дату зачисления экспортной выручки (поступления оплаты по контракту) |

| 5 | 76 | 51 | Перечислены (списаны) рублевые средства для покупки иностранной валюты с расчетного счета организации |

| 6 | 51 | 76 | Возвращен остаток рублевых средств, перечисленных для покупки валюты, на расчетный счет организации |

| 7 | 91-2 | 51 | Отражена комиссия банка за покупку валюты в составе прочих расходов организации. Расходы на оплату вознаграждения банку, связанные с приобретением валюты для оплаты договоров по поставке материально-производственных запасов и т.п., могут быть учтены в затратах, связанных с их приобретением, если организация в бухгалтерском учете отражает использование валюты на приобретение конкретных материальных ценностей |

| 8 | 60, субсчет «Расчеты по авансам, выданным в валюте» | 52-1 | Отражено перечисление предоплаты иностранному поставщику в счет предстоящей поставки товаров (материалов) с текущего валютного счета организации одновременно в валюте расчетов и в рублевом эквиваленте (руб/экв. ) по курсу Банка России на дату перечисления предоплаты (фактического перечисления платежа). В дальнейшем контрактная стоимость товара (материала) в бухгалтерском учете не пересчитывается ) по курсу Банка России на дату перечисления предоплаты (фактического перечисления платежа). В дальнейшем контрактная стоимость товара (материала) в бухгалтерском учете не пересчитывается |

| 9 | 52-1 | 91-1 | Отражена положительная курсовая разница в составе прочих доходов организации в связи с увеличением курса Банка России на дату оплаты по сравнению с датой зачисления валюты на текущий счет или (смотри п. 10) |

| 10 | 91-2 | 52-1 | Отражена отрицательная курсовая разница в составе прочих расходов организации в связи со снижением курса Банка России на дату оплаты по сравнению с датой зачисления валюты на текущий счет |

КАССОВЫХ ОПЕРАЦИЙ;

Отражение в бухгалтерском учете поступления денежных средств в кассу организации проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 50-1 | 51 | Отражена передача наличных денежных средств с расчетного счета в кассу организации |

| 2 | 50-1 | 62, 76 | Оплачена покупателем в кассу организации задолженность по проданным ему товарам (продукции, материалам и т. п.) по выполненным работам (оказанным услугам) п.) по выполненным работам (оказанным услугам) |

| 3 | 50-1 | 73-2 | Внесена в кассу полностью или частично сумма возмещения недостачи розничной выручки работниками организации (виновными лицами) |

| 4 | 50-1 | 90-1 | Выручка от продажи товаров (продукции) с учетом всех налогов поступила в кассу организации |

| 5 | 50-1 | 91-1 | Выручка от продажи прочих активов с учетом всех налогов поступила в кассу организации |

| 6 | 60, 76 | 50-1 | Оплачена поставщику (подрядчику) из кассы организации задолженность по приобретенным у него товарам (материально-производственным запасам, услугам и т.п.) |

| 7 | 62, 76 | 50-1 | Погашена из кассы организации задолженность покупателям по возвращенным им товарам (продукции, работам, услугам) |

| 8 | 70 | 50-1 | Отражена сумма при выплате заработной платы работникам организации |

| 9 | 71 | 50-1 | Выданы из кассы организации суммы денежных средств работникам под отчет на служебные командировки, административно-хозяйственные и операционные расходы |

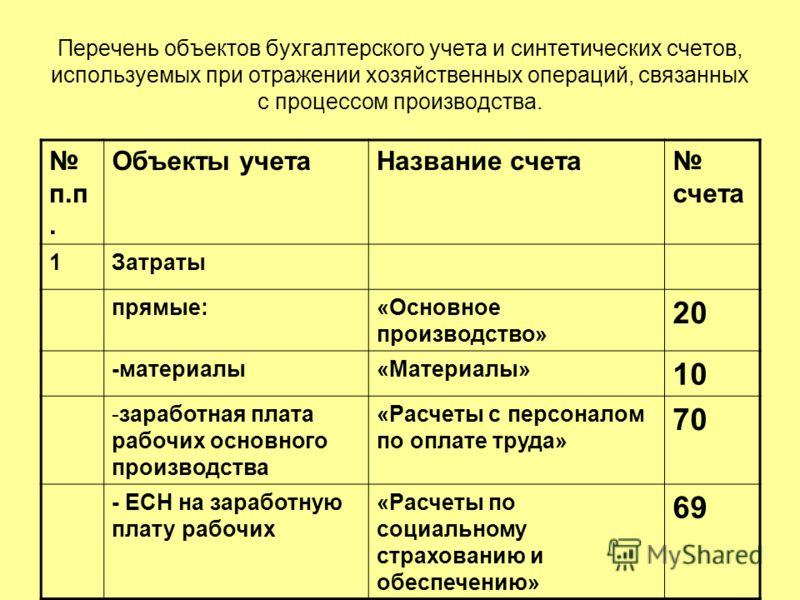

ЗАТРАТ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ;

Отражение в бухгалтерском учете расходов, связанных с выпуском продукции (работ, услуг) проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 20 | 10 | Списана фактическая себестоимость материалов, израсходованных на нужды основного производства |

| 2 | 20 | 41-1 | Списана фактическая (покупная) стоимость израсходованного товара |

| 3 | 20 | 02, субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств |

| 4 | 20 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых в основном производстве |

| 5 | 20 | 68 | Начислены налоги и сборы на затраты основного производства |

| 6 | 20 | 60, 76 | Списана стоимость потребленных работ (услуг) без НДС за отчетный период (месяц) на затраты (расходы) основного производства |

| 7 | 20 | 97 | Списаны текущие расходы (затраты) будущих периодов на затраты (расходы) основного производства |

| 8 | 20 | 25, 26 | Списаны косвенные расходы, связанные с управлением и обслуживанием основного производства |

| 9 | 20 | 28 | Потери от брака продукции после проведения всех операций по ее исправлению включены в затраты (расходы) основного производства |

| 10 | 94 | 20 | Отражена выявленная сумма фактических (производственных) затрат основного производства, приходящаяся на потерю продукции при ее изготовлении |

| 11 | 20 | 94 | Оприходована (возмещена) убыль ценностей — усушка, утруска, распил и т. п. в пределах норм на затраты основного производства п. в пределах норм на затраты основного производства |

| 12 | 90-2 | 20 | Списаны заключительным оборотом на 31 декабря предыдущего года затраты (расходы) основного производства в доначисленной сумме амортизации основного средства |

| 13 | 99, субсчет «Прибыли и убытки от обычных видов деятельности» | 90-9 | Отражено заключительным оборотом на 31 декабря предыдущего года уменьшение финансового результата организации за этот год на доначисленную сумму амортизации основного средства |

МАТЕРИАЛОВ;

Отражение в бухгалтерском учете организации-покупателя приобретения материалов проводки будут такие:

ТОВАРОВ;

Отражение в бухгалтерском учете организации-покупателя приобретения товаров проводки будут такие:

ГОТОВОЙ ПРОДУКЦИИ;

Отражение в бухгалтерском учете расходов, связанных с выпуском продукции (работ, услуг) основным производством проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 20 | 10 | Списана фактическая себестоимость материалов, израсходованных на нужды основного производства |

| 2 | 20 | 21 | Списана фактическая или нормативная (плановая) производственная себестоимость полуфабрикатов собственного производства, использованных в основном производстве |

| 3 | 20 | 02, субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств |

| 4 | 20 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых в основном производстве |

| 5 | 20 | 68 | Начислены налоги и сборы на затраты основного производства или (смотри п. 6) 6) |

| 6 | 20 | 60, 76 | Списана стоимость потребленных работ (услуг) с НДС за отчетный период (месяц) на затраты (расходы) основного производства |

| 7 | 97 | 60, 76 | Списана стоимость потребленных работ (услуг) с НДС на затраты (расходы) будущих периодов |

| 8 | 20 | 25, 26 | Списаны косвенные расходы, связанные с управлением и обслуживанием основного производства |

| 9 | 20 | 28 | Потери от брака продукции после проведения всех операций по ее исправлению включены в затраты (расходы) основного производства |

| 10 | 20 | 97 | Списаны текущие расходы (затраты) будущих периодов на затраты (расходы) основного производства |

| 11 | 20 | 91-1 | Отражены излишки незавершенного основного производства, выявленные в результате инвентаризации, на финансовом результате (прочих доходах) организации |

| 12 | 10 | 20 | Готовая продукция основного производства, предназначенная для полного использования в организации, оприходована по фактической производственной себестоимости на материальный(ые) склад(ы) |

| 13 | 15, субсчет «Заготовление и приобретение материалов» | 20 | Списана доля фактических затрат (расходов) основного производства, приходящаяся на производство готовой продукции, предназначенной для полного использования в организации |

| 14 | 10 | 15, субсчет «Заготовление и приобретение материалов» | Готовая продукция, предназначенная для полного использования в организации, оприходована по фактической производственной себестоимости на материальный(ые) склад(ы) |

| 15 | 43 | 20 | Готовая продукция, предназначенная для реализации или частичного использования в организации, оприходована по фактической производственной себестоимости на товарный(ые) склад(ы) |

| 16 | 40 | 20 | Списаны текущие затраты (сальдо), накопленные на счете 20 «Основное производство», за минусом незавершенного производства |

| 17 | 90-2 | 20 | Списаны текущие затраты (сальдо), накопленные на счете 20 «Основное производство», за минусом незавершенных работ (услуг) |

| 18 | 21 | 20 | Полуфабрикаты собственного производства оприходованы по фактической производственной себестоимости на товарный(ые) склад(ы) |

| 19 | 21 | 40 | Полуфабрикаты собственного производства оприходованы по нормативной (плановой) производственной себестоимости на товарный(ые) склад(ы) |

| 20 | 90-2 | 20 | Списаны заключительным оборотом на 31 декабря предыдущего года затраты (расходы) основного производства в доначисленной сумме амортизации основного средства |

| 21 | 99, субсчет «Прибыли и убытки от обычных видов деятельности» | 90-9 | Отражено заключительным оборотом на 31 декабря предыдущего года уменьшение финансового результата организации за этот год на доначисленную сумму амортизации основного средства |

| 22 | 43 | 40 | Готовая продукция, предназначенная для реализации или частичного использования в организации, оприходована по нормативной (плановой) производственной себестоимости на товарный(ые) склад(ы) |

| 23 | 90-2 | 40 | Списано превышение (дебетовый остаток) фактической себестоимости над нормативной (перерасход) |

ИНВЕНТАРИЗАЦИИ.

Отражение в бухгалтерском учете выявленных излишков материала на материальном(ых) складе(ах) проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 10 | 91-1 | Излишки других материалов, превышающие недостачу, оприходованы на материальный склад |

| 2 | 45 | 91-1 | Отражены на финансовом результате (прочих доходах) организации выявленные при инвентаризации отгруженные материалы, не учтенные на счете 45 «Товары отгруженные» |

| 3 | 94 | 10 | Отражена выявленная потеря материала по фактической себестоимости материально-производственных запасов |

| 4 | 70, 73-2 | 94 | Сумма превышения недостачи над излишками списана на виновное лицо или (смотри п. 5) |

| 5 | 20, 23, 26, 44 | 94 | Оприходована (возмещена) убыль ценностей — усушка, утруска, распыл и т.п. в пределах норм на издержки производства (расходы на продажу) |

| 6 | 94 | 10-11 | Списана остаточная стоимость (недосписанная величина) недостающей или испорченной спецоснастки и спецодежды на счет недостач и потерь от порчи ценностей |

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО РЕАЛИЗАЦИИ ТОВАРОВ И УСЛУГ

Практически для любого предприятия главным источником дохода является реализация товаров и услуг. Бухгалтерские проводки в этой сфере деятельности компании должны отражаться в полной мере согласно законодательству РФ. Это одна из самых распространенных операций, исполняемых бухгалтером. Но не каждый штатный специалист способен качественно вести учет и вносить статус продукции, от её поступления до реализации, поэтому на российском рынке большую популярность набирают организации, предоставляющие бухгалтерское и налоговое сопровождение.

Специалисты «Бухгалтерия ПРОФ» сформируют правильное проведение операций для коммерческих и неприбыльных организаций, производственных предприятий, фирм, оказывающих обширный спектр услуг и других компаний.

Для нашего коллектива нет неразрешимых задач, и мы прекрасно справляемся с отражением в бухучете сложных операций, которые оформляются несколькими бухгалтерскими записями и при которых корреспондирующими являются несколько счетов.

Берем всё в свои руки

Наша компания предоставляет разовые услуги или длительное сотрудничество по приятной стоимости для клиентов, являющихся владельцами бизнеса абсолютно любого масштаба. Одним из направлений нашей деятельности является осуществление бухгалтерских проводок по поступлению товаров и услуг, а так же по реализации материалов.

Бухгалтерские проводки по реализации товаров и услуг документально могут быть отражены различными способами:

- Реализация является изначальным фактом, в случае чего оплата вносится позже, а на балансе поставщика появляется дебиторская задолженность;

- С помощью предоплаты на счет были занесены финансовые средства, а реализация еще не совершена, тогда образуется кредиторская задолженность.

Бухгалтерские проводки по поступлению продукции необходимы для того, чтобы отражать в бумажном или электронном виде процесс передачи прав собственности на готовую продукцию или услуги от продавца к покупателю.

Список счетов, которые задействованы в этом цикле операций, довольно обширный:

- 10 – материалы;

- 25 – общепроизводственные расходы;

- 60 – расчеты с поставщиками и подрядчиками;

- 68 – расчеты по налогам и сборам;

- 90 – продажи и пр.

Бухгалтерия от профессионалов

Счета для бухгалтерских проводок по поступлению товаров и услуг представляют собой довольно обширный список. Но, несмотря на сложность процесса, наши специалисты прекрасно знают это поле деятельности, т.к. имеют колоссальный опыт работы в сфере бухгалтерии над проектами различной направленности и сложности.

За любой дополнительной информацией обращайтесь к нашим операторам с помощью формы обратной связи, или звоните по телефонам +7 (985) 566-27-57,

+7 (495) 369-03-89.

Что такое проводка? — Определение | Значение

Определение: Проводка — это перенос сальдо дебетовых и кредитовых счетов из отдельных журналов в соответствующие им бухгалтерские книги. Эти бухгалтерские книги позже используются для создания пробного баланса, используемого для создания отчета о прибылях и убытках, баланса и других финансовых отчетов.

Что означает публикация?

Что такое проводка? На этом этапе бухгалтерского цикла бухгалтер берет общие кредиты и дебеты, зарегистрированные в распределенных по категориям вспомогательных книгах, и проводит их в главную бухгалтерскую книгу для использования в официальных бухгалтерских отчетах.

Поскольку хозяйственные операции происходят в течение года, они регистрируются бухгалтером в журнальных записях. После того, как запись сделана, дебет и кредит добавляются к Т-счету в категоризированном журнале. В конце периода сальдо Т-счета переносятся в бухгалтерскую книгу, где данные могут использоваться для создания бухгалтерских отчетов.

Кажется, это требует много работы, но необходимо вести точный учет деловых событий. Вы можете думать об этом как о классификации событий в конкретные и более широкие релевантные группы.Например, журналы переносятся во вспомогательные регистры, а затем переносятся в главную книгу.

Давайте посмотрим на пример.

Пример

Предположим, у компании есть ежемесячные расходы на аренду на сумму 3000 долларов, которые необходимо внести в годовую главную бухгалтерскую книгу. Вспомогательная бухгалтерская книга будет содержать подробную информацию о расходах на аренду, включая ежемесячную статью расходов, дебетованную в «Арендной плате» и кредиторскую в «Счета к оплате».

В конце отчетного периода эти позиции будут объединены и разнесены в одну позицию в главной книге.Таким образом, вся информация за период времени включается в главную книгу, но если есть вопросы по конкретному месяцу, можно вернуться во вспомогательную книгу и просмотреть дополнительные сведения.

Краткое определение

Определить разноску: Разноска означает шаг в бухгалтерском цикле, на котором сальдо из счетов журнала переносятся на счета главной книги.

Онлайн-курс английского языка для бухгалтерского учета

Что такое English5Accounting?

English5Accounting был разработан, чтобы помочь учителям организовать и улучшить свои Английский язык для бухгалтерского учета.Это также отличный ресурс для профессиональных бухгалтеров, которые хотят улучшить свой английский.

Наша программа, разработанная специально для вас, включает в себя изучение американского и британского языков. занятия, в том числе: чтение, письмо, устная речь, множественный выбор, орфография и понимание прочитанного на слух.

Как это работает? Что включено?

Нам нравится думать о себе как о «интерактивном онлайн-учебнике» со встроенной «программой сертификации», которая могут использоваться как в классах 100% онлайн, так и в классах смешанного обучения.Курс доставлен через стандартный веб-браузер и отлично работает на любом компьютере, ноутбуке, планшете или мобильном телефоне с Интернет-соединение.

Включенные темы и мероприятия были написаны и разработаны Эксперты TEFL (Teaching English as a Foreign Language). Уровень сложности варьируется от уровня «ниже среднего». на «Продвинутый» уровень английского языка по шкале CEFR (Council of Europe Language Level).

Технически это классифицируется как курс ESP (английский для конкретных целей), обучение 20 полных единиц бухгалтерского словаря, чтения и деятельности.

Единиц в наличии

Сделайте уроки веселее и продуктивнее

Сосредоточьтесь на реальном языке и профессиональных навыках

Наши материалы написаны профессионалами в области бухгалтерского учета, банковского дела и финансов и отредактированы сертифицированными инструкторами EFL. Это не переработанный курс английского языка общего назначения.

Мы преподаем на среднем и продвинутом уровне.

Студентам требуется не менее B1 (ниже среднего) или выше по шкале CEFR, чтобы успешно пройти этот курс.

Функции отчетности

Мы предлагаем подробные отчеты о деятельности и оценках в классе. Все, что делает ученик, отслеживается учителем или администратором школы.

Развивать классное сообщество

В наших виртуальных классах есть дискуссионные форумы, где учителя могут публиковать важные обновления, файлы PDF, MP3 и изображения.

У нас уникальные виды деятельности

Курс включает в себя запрограммированное чтение, заполнение пробелов, аудирование, правописание, письменная и устная деятельность.

Отзывчивый интерфейс

Все действия можно выполнять на смартфоне, планшете, компьютере или устройстве любого размера.

Сертификация готова

Включает сертификат английского языка по бухгалтерскому учету, банковскому делу и финансам которые студенты могут скачать и распечатать. Для проверки личности используется встроенный QR-код.

Партнер с нами

Узнайте о наших вариантах кобрендинга, партнерских отношениях и т. Д.Сделайте свой EFL (английский как иностранный) и ESP (английский для особых целей) более продуктивным.

Сертификациявключена!

Студенты, завершившие полный модуль модулей, получат распечатанный сертификат, которым они смогут поделиться с друзьями и потенциальными работодателями.

Настройка и совместное использование сертификата теперь доступны по запросу. Пожалуйста, свяжитесь с нами, для более подробной информации!

Какая педагогика за этим стоит?

Контент, написанный экспертами

Многие учителя ESP (английский для особых целей) даже не знают предмета, который они преподают.Это нормально! Наш контент написан и рассказан профессионалами, многие из которых имеют сертификат EFL (английский как иностранный). учителя.

Встроенные инструменты для работы в классе

С легкостью просматривайте и управляйте учащимися, временем, проведенным в сети, выполненными действиями и оценками

Ознакомьтесь с обзором …

Геймификация в мировом рейтинге

Студенты могут сопоставить свои результаты с базой данных

пользователей по всему миру

Подробнее…

100% без рекламы и спама

Нет баннерной рекламы, сторонних трекеров или других форм рекламы. на этом сайте, чтобы отвлечься от образовательного опыта.

На платформе English5Work.com:

Нравится наша платформа? Пожалуйста, взгляните на другие наши прекрасные модули ESP:

магистров бухгалтерского учета | Онлайн программа MS Degree Program

Гибкий

Без установленного расписания занятий в классе, вы можете учиться по своему расписанию, а доступ к материалам онлайн-курса 24/7.

Доступный

Воспользуйтесь преимуществами некоторых из самых низких ставок онлайн-обучения в стране, а также финансовой помощи для тех, кто соответствует требованиям. Мы также упрощаем перевод в SNHU, принимая до 12 кредитов от вашего предыдущего учреждения.

Уважаемый

Университет Южного Нью-Гэмпшира, основанный в 1932 году, является частным некоммерческим учреждением, в котором обучаются более 100 000 выпускников по всей стране. SNHU регионально аккредитован Комиссией высшего образования Новой Англии (NECHE), которая выступает за институциональное улучшение и общественное обеспечение качества.

Недавно Университет Южного Нью-Гэмпшира получил национальное признание как ведущий путь к более инновационному, доступному и достижимому образованию:

- «Самый инновационный» региональный университет получает награду US News & World Report ежегодно с 2015 года

- Грант в размере 1 миллиона долларов от Google.org для изучения навыков межличностного общения для наиболее нуждающейся молодежи

- Признание консорциумом онлайн-обучения новатором в области цифрового обучения 2017 года

Сеть

В Университете Южного Нью-Гэмпшира у вас будет доступ к мощной сети из более чем 200 000 студентов, выпускников и сотрудников, которые могут помочь вам в течение долгого времени после окончания учебы.Наши инструкторы предлагают актуальные практические знания, которые помогут вам понять и сориентироваться в вашей отрасли. Кроме того, с нашей растущей общенациональной сетью выпускников у вас будет возможность воспользоваться рядом возможностей стажировки и карьерного роста.

История

Университет Южного Нью-Гэмпшира, основанный как бухгалтерская школа, выпускает успешных бухгалтеров с 1932 года.

В то время то, что сейчас известно как SNHU, было всего лишь бизнес-школой с двумя комнатами над невзрачной витриной в центре Манчестера, штат Нью-Гэмпшир.Первоначально называвшаяся Школой бухгалтерского учета и секретарей Нью-Гэмпшира, крохотное предприятие набрало менее 10 дневных и 35 вечерних студентов на курсы бухгалтерского учета, бухгалтерского учета и секретарского дела.

Основатель школы Гарри Альфред Бенджамин «Х.А.Б.» Шапиро открыл в СНХУ курсы по обучению бухгалтеров теории и методике бухгалтерского учета. Шапиро, который в то время еще занимался бухгалтерской практикой, страстно верил в ценность знания «почему» бухгалтерского учета, а не только «как».”

По сей день бизнес-программы, в том числе бухгалтерский учет, являются одними из самых популярных университетских программ, на которые поступают студенты.

96,5% студентов рекомендуют SNHU. 2 Узнайте, почему SNHU может быть подходящим для вас.

Общая настройка проводок определяет проводку доходов и затрат в отчете о прибылях и убытках

Как общие настройки разноски определяют разноску выручки и затрат в отчете о прибылях и убытках в Business Central?

В этом видео я объясню общую настройку публикации в Business Central, которая для некоторых представляет собой довольно сложную настройку публикации, поскольку это матрица, комбинация общей группы бизнес-разноски и общей группы разноски продуктов.

Вот что происходит на видео

Давайте посмотрим, как это работает, на концептуальном уровне.

Если мы создадим чертеж всей настройки разноски в Business Central, он будет выглядеть следующим образом.

У меня есть журнал групп сообщений, настройки сообщений и план счетов.

Давайте посмотрим, как это повлияет на общую настройку сообщений.

Они определены в каждой отдельной таблице и относятся к вещам, которые я собираюсь продать или купить, и кому я собираюсь продавать или покупать.

Моя общая группа бизнес-сообщений применяется к клиентам и поставщикам, а моя общая группа публикаций по продуктам применяется к расходам, ресурсам и товарам, а также к основным счетам, если я продаю или покупаю, непосредственно через основной счет.

Это означает, что когда я создаю новый документ, они будут перенесены в этот конкретный документ, например, заказ на покупку или заказ на продажу, счета-фактуры и т. Д.

Но я мог бы также применить его непосредственно к журналам, то есть, когда я проводлю, документ фактически создает строку журнала, которая разносится, и если я создаю журналы вручную, я могу изменить общую группу бизнес-разноски и общий продукт группа рассылки, если это ручной журнал.

Когда я делаю разноску, моя общая настройка разноски — это матрица, которая определяет, куда все идет: в мои счета доходов, мои счета затрат и мои счета предоплаты.

Это означает, что общие настройки разноски — это комбинация и матрица данных, которые я люблю использовать.

У нас есть общая группа бизнес-рассылок, называемая внутренним, экспортным и межфирменным, означающей, кому я собираюсь продавать или покупать.

У нас есть общая схема размещения товаров, которая показывает, что я собираюсь продать или купить.

Таким образом, мы можем найти комбинацию, поэтому, когда я продаю внутреннему покупателю в элементе группы продуктов, будут определенные счета, где их разместить в плане счетов, но если я продаю в ЕС клиент в сервисах группы продуктов, это будут другие учетные записи.

Таким образом, я могу настроить своих поставщиков и клиентов, а также все вещи, которые я собираюсь продать или купить, на какие счета в моем плане счетов повлияет публикация.

В другом видео мы пробежимся по различным столбцам в общей настройке публикации, чтобы конкретно увидеть, что они делают.

ПрограммаPG по бухгалтерскому учету и налогообложению Обучение

PG по программе бухгалтерского учета и налогообложения | EduPristineПРОГРАММЫ

КОРПОРАТИВНОЕ

ОБУЧЕНИЕ НА КУРСЕ

РЕСУРСЫ

Программа последипломного образования по бухгалтерскому учету и налогообложению предприятий (PGP-BAT) — это экспериментальный и практический курс обучения, разработанный для того, чтобы помочь студентам стать профессиональными специалистами в области бухгалтерского учета. Модули программы структурированы, разработаны и курируются отраслевыми экспертами, имеющими многолетний опыт работы в области бухгалтерского учета и налогообложения.Наша команда карьерных услуг поможет студентам приобрести необходимые навыки общения и подготовить их к собеседованию.

9 Модулей | 14 проектов | 4 Программное обеспечение | 4 сертификата | 100% помощь при трудоустройстве

- Основы бухгалтерского учета

- Бухгалтерский учет в Tally

- Основы GST

- GST в Tally

- Основы подоходного налога

- Подоходный налог в Tally

- Отчетность в Excel и MIS

- MS Excel для бухгалтеров

- Формат отчетности

- Финансы в Excel

- Настройка загруженного программного обеспечения

- Извлечение отчетов GST3

- Процесс покупки и продажи

- Практическое моделирование

- Эффективное деловое общение

- Межличностное общение

Преимущества : Выберите минимум 6 модулей и получите бесплатное бесплатное обучение Soft Skill.* Применяются правила и условия.

Бухгалтерский учет — это быстроразвивающаяся отрасль, которая является частью каждой компании во всех отраслях. Обычный диплом об окончании не охватывает углубленно предметы бухгалтерского учета, и с ростом конкуренции ожидается, что кандидаты будут хорошо разбираться в отраслевой методологии и основных инструментах бухгалтерского учета. Программа последипломного образования по бухгалтерскому учету и налогообложению разработана с учетом этих параметров, и студенты обучаются отраслевым навыкам, которые делают их готовыми к работе.

Студенты, которые только что закончили школу и хотят получить востребованные навыки и инструменты в области бухгалтерского учета

Физические лица с опытом работы от 0 до 2 лет, которые хотят повысить квалификацию и перейти на высокопрофессиональную работу в офисе

Физические лица кто хочет овладеть наиболее важными инструментами бухгалтерского учета, которые являются обязательным условием в отрасли

В зависимости от преданности и целеустремленности кандидата, для завершения программы последипломного образования по бухгалтерскому учету и налогообложению требуется не менее 5 месяцев.

Курс особенно полезен для новичков, и любой кандидат с опытом работы в области коммерции имеет право на участие в программе последипломного образования по бухгалтерскому учету и налогообложению.

Кандидаты могут подать заявку на поступление в аспирантуру по бухгалтерскому учету и налогообложению либо офлайн, либо посетив официальный сайт. Вся важная информация, касающаяся даты приема, и другие подобные детали будут отправлены по электронной почте или указаны на официальном сайте. Минимальные критерии приемлемости — это степень бакалавра B.Com, BBI или BAF. Вступительные экзамены по программе не проводятся.

Основы бухгалтерского учета в Tally ERP »

- Концептуальное понимание

- Типы организации бизнеса, разрешенные в Индии

- Необходимость и важность бухгалтерского учета для бизнеса

- Важные термины, используемые в бухгалтерском учете в реальной жизни

- Журналируйте любую бизнес-операцию (например, дебетовую и кредитную)

- Примеры, охватывающие практически все реальные бизнес-операции

- Поток операций в бизнесе

- Обсуждение финансовой отчетности и ее компонентов

- Обзор стандартов бухгалтерского учета

- Практические Внедрение — Проект 1

- Обзор Tally и его функций

- Настройка Tally с использованием бизнес-кейсов

- Запись всех бизнес-операций

- Учет начислений и корректировок

- Обзор финансовых отчетов и отчетов

- Узнать альтернативно пять способов доступа к счетам

Основы GST и GST в Tally »

- Концептуальное понимание

- Значение, структура и широкое понятие GST

- Регистрация в GST с обычным составом v / s

- Место, время и стоимость поставки (правила GST)

- Типы и ставки GST

- Выставление счетов по GST

- Входящие GST Правила налогового кредита

- Уплата налогов, процентов, пени и штрафов в соответствии с GST

- GST, работа с выверкой

- Сдача, отмена и аннулирование регистрации GST

- Получение и ответ на уведомления GST

- Важные положения закона GST (электронный счет, возврат)

- Практическая реализация — Проект 2

- Настройка Tally для GST

- Запись и создание счетов GST для бизнес-операций

- Создание отчетов GST

- Запись в соответствии с Корректировки бухгалтерского учета

- Подготовка и подача декларации GST

Прямой налог и подача заявления в Tally »

- Концептуальное понимание

- Введение о подоходном налоге и основных условиях

- Доходный статус assessee плиты для различных налогоплательщиков (включая новую налоговую систему)

- Типы налогооблагаемых доходов (заработная плата, домашнее имущество, бизнес или профессия, прирост капитала и другие доходы)

- Доходы, освобожденные от налога

- Отчисления в соответствии с главой VI-A

- Режимы уплата налога — аванс, самооценка и TDS

- TDS — ставки, платеж, возврат, проценты и штрафы

- Обзор TCS и начисления налога на прибыль

- Процент FDR с точки зрения клиента и банка с влиянием TDS

- Налогообложение в мире более

- Обзор веб-сайта электронной подачи подоходного налога

- Практическое применение ation — Project 3

- Настройка счета для подоходного налога, TDS и TCS

- Учет операций, связанных с подоходным налогом

- Создание бухгалтерских книг и отчетов TDS

- Отображение уплаты налогов

- Учет корректировок для налоговых счетов

- Расчет Налоговое обязательство

- Подготовка и подача декларации — Компания и партнерство

- Подготовка и подача декларации для TDS

- Концептуальное понимание

- Понимание компонентов заработной платы Роли

- Отделы кадров, администрирования и расчета заработной платы

- Прохождение цикла расчета заработной платы

- Понимание установленных законом отчислений — PF, ESI и PT

- Практическое внедрение — Проект 4

- Настройка счетчика для расчета заработной платы

- Расчет чисел выплат

- Практическая реализация — Проект 5

- Важность MS Excel для бухгалтеров

- Применение часто используемых формул Excel и сокращений (сумма, sumif, индекс, соответствие, vlookup, hlookup, данные сортировка, фильтры, транспонирование, iferror, сводная таблица)

- Создание диаграмм и графиков в MS excel

- Создание сводных таблиц и диаграмм

- Создание отчетов об устаревании и отчетов MIS

- Концептуальное понимание

- Формат баланса и отчета о прибылях и убытках в соответствии с законом о компаниях

- Формат отчета о движении денежных средств в соответствии с AS-3

- Анализ соотношения понимания

- Практическое внедрение — Проект 6

- Подготовка бухгалтерского баланса и отчета о прибылях и убытках с использованием Excel

- Подготовка отчетов о движении денежных средств t с помощью Excel

- Расчет важных соотношений с помощью Excel

- Практическая реализация — Проект 7

- Настройка загруженного программного обеспечения

- Создание реестров

- 158 Создание инвентарных записей

- Проводка проводки — продажа, покупка, получение, авансовый прием и платежи

- Извлечение отчетов GST

- Извлечение пробного баланса

- Концептуальное понимание

- Понимание использования SAP и ИТ

- Кредиторская и дебиторская задолженность

- Практическое внедрение — Назначения в программном обеспечении SAP

- Настройка процесса закупок и продаж

- Управление поставщиками и клиентами

- Управление денежными средствами и кредитами

- Управление ликвидностью

- Доставка и управление счетами

- Концептуальное понимание

- Эффективное деловое общение

- Межличностное общение

- Электронная почта и виртуальное общение

- Практическая реализация

- Практическая реализация

- Мастерская по составлению резюме

- Мастерская для интервью

- Соответствующий отраслевой контент

- Обучение на основе тематических исследований Проект- базовое практическое обучение

- Обучение отраслевых экспертов

- Работа с программным обеспечением Tally, SAP, MS Excel и Busy

- Подготовка к 4 высшим бухгалтерским сертификатам

- Выделенные дискуссионные форумы

- Эффективное деловое общение

- Межличностное общение

- Электронная почта и виртуальное общение

- Семинар по подготовке презентаций

- Семинар по подготовке к собеседованию

- Индивидуальные профориентации

- Помощь в подготовке резюме

- Карьерные услуги и помощь в трудоустройстве

Заработная плата и ее компоненты »

Excel для A счет и MIS »

Завершение финансовой отчетности »

ПО BUSY »

SAP »

Soft Skills »

GST — Новая налоговая система создаст спрос примерно на 1.3 специалиста по Lac в Индии

С появлением GST и других нормативных требований спрос на бухгалтерский учет и специалисты по налогообложению быстро развиваются. Компании все больше полагаются на программное обеспечение и обученные ресурсы, соответствующие их техническим требованиям. Программа последипломного образования в Бухгалтерский учет и налогообложение дают вам возможность познакомиться с широко используемым программным обеспечением, совместимым с GST, веб-порталы, служебные файлы и отчеты, которые помогут вам развиваться и добиваться успеха в своей карьере в области бухгалтерского учета и налогообложения.

Вот как мы восполняем дефицит навыков и подготавливаем вас к работе

Экспериментальное и практическое обучение

- Выделенная компьютерная лаборатория

+

Soft Skill Training

=

=

Job Ready

053 Частые обновления вакансийЛекции для каждого модуля разделены на концептуальное понимание и практическую реализацию.Концептуальное понимание сосредотачивается на теоретическом аспекте учебной программы курса, который преподаватель вел. Будет проведено онлайн-обучение LIVE. Эти онлайн-тренинги LIVE являются предварительным условием для посещение лабораторных занятий в классе физкультуры, которые охватывают практическое применение концепции. Таким образом, практическое обучение в классе будет сосредоточено на реальных жизненных сценариях, основанных на проекты, тематические исследования с использованием бухгалтерского программного обеспечения и других инструментов, используемых в промышленности.Эта уникальная методика обучения позволяет учащимся испытать реальные жизненные проблемы и ситуации, получив они применяют концепции, изученные в классе, и готовят их к реальным рабочим ситуациям. После После успешного завершения программы студенты будут уверены, что смогут претендовать на несколько ролей в области Бухгалтерский учет и налогообложение.

Укрепите свое концептуальное понимание с помощью простой в использовании платформы для видеоконференцсвязи LIVE, которая обеспечивает двустороннее взаимодействие.Учеба из любого места с любого устройства (мобильный телефон, планшет, ноутбук, компьютер).

Получите практический опыт работы с отраслевыми проектами и тематическими исследованиями в очень привлекательной интерактивная среда в современном центре EduPristine рядом с вами.

PGP-BAT: сертификат качества

Найдите многообещающее будущее в своей любимой отрасли!

Процент разумного найма в секторе / отрасли

Ваша ориентировочная зарплата

в индийских рупиях

Наши студенты работают в таких компаниях, как

Должны знать инструменты PGP — BAT, которые вы изучите в классе

Почему выбирают EduPristine для PGP-BAT?

EduPristine предлагает задачи из реальной жизни, побуждая учащихся применять концепции в классе и готовиться к карьерным реалиям.EduPristine стремится помочь вам на каждом этапе, предлагая вам практическое и экспериментальное обучение, а также обучение навыкам межличностного общения и помощь в трудоустройстве.

Получите беспрецедентную поддержку клиентов с EduPristine:

Этот курс даст мне все необходимые знания в области учетных записей и поможет мне сделать карьеру в области бухгалтерского учета. Я выражаю искреннюю благодарность команде трудоустройства в EduPristine, которая приложила максимум усилий, чтобы найти для меня работу в известной организации в Мумбаи.

Салман ХанЯ присоединился к этому курсу, чтобы расширить свои знания в области бухгалтерского учета. Излишне говорить, что общее впечатление от обучения до размещения было очень хорошим.

Наман ШармаЯ благодарен Edupristine за предоставленную мне базовую и расширенную практическую подготовку в области бухгалтерского учета и налогообложения. Когда я закончил выпускник, у меня были только теоретические знания, курс BAT повысил мою уверенность в том, что я могу думать и действовать как профессионал в области бухгалтерского учета, а также как преподавать себя во время интервью и презентаций.Преподаватели были на высоте и всегда старались оказать студентам необходимую поддержку в построении их карьеры и дать дополнительное время для решения вопросов студентов. Мне приятно, что я выбрал курс BAT как ступеньку к моей успешной бухгалтерской карьере.

Самир ШахулВ настоящее время я изучаю НДТ с выпуском. Этот курс помог мне получить дополнительное преимущество перед другими выпускниками, дав мне необходимые практические знания. Более того, курс BAT помог мне приобрести фундаментальные знания, необходимые для практики бухгалтерского учета, на реальных примерах, которые в настоящее время специально используются в компаниях и отраслях.

Ашиш СегалBAT Course — отличный курс для получения практических знаний в области бухгалтерского учета. У меня был замечательный опыт работы с курсом BAT от EduPristine. Этот курс помогает выпускникам получить профессиональные навыки в области бухгалтерского учета и соблюдения нормативных требований. Этот курс помог мне работать со многими бухгалтерскими программами, такими как Tally, BUSY, SAP, а также научил MS Office. Курс улучшил мой стиль работы и навыки, чтобы они соответствовали моей текущей работе в сфере бухгалтерского учета в должности бухгалтера.

Abhimanyu kumarÂ

Подайте заявку на PGP — BAT

Мы принимаем только 20-25 студентов на группу.

Примечание: Обычный крайний срок принятия решения о зачислении — 2 недели до начала пакета.

Подать заявку сейчас

Почему EduPristine

Чем известен EduPristine:

EduPristine является членом Adtalem Global Education (NYSE: ATGE), глобального образовательного провайдера со штаб-квартирой в США.Adtalem — это компания с оборотом 1,7 миллиарда долларов (12750 крор индийских рупий), у которой девять учреждения и компании с более чем 16 000 сотрудников в 145 местах. Адталем берет гордость за обучение 142 000 студентов со всего мира. Цель организации — дать студентам возможность достичь своих целей, добиться успеха и внести вдохновляющий вклад в нашу глобальную сообщество. EduPristine — один из ведущих поставщиков обучения в Индии в области аналитики, бухгалтерского учета и финансов. Основанная в 2008 году, EduPristine имеет сильную онлайн-платформу и сеть классных комнат по всей Индии и предназначен для самостоятельного обучения и онлайн-обучения в дополнение к обучению в классе.

Мумбаи — (Образовательный центр)

702, Raaj Chambers, 7th Floor Old Nagardas Road, около Andheri Subway, Andheri East, Mumbai, Maharashtra 400069

Pune — (Education Center)

1st Floor, Tandle Heights, Senapati Bapat Road, Above Moolchand Sweets, опп. WS Bakers, Maharashtra 411016

Delhi — (Образовательный центр)

# 44, 1-й и 3-й этаж, кинотеатр Regal, Connaught Cir, Connaught Place, Нью-Дели, Дели 110001

Бангалор — (Образовательный центр)

Asha Plaza, 607, 2-й этаж, Srinivagilu Main Rd, Koramangala 4th Block, Koramangala, Bengaluru, Karnataka 560095

Chennai — (Образовательный центр)

Workafella, # 10,3rd Floor, Uthamar Gandhi Salai.Ориентир, Nungambakkam High Rd, рядом с Ranjith Hotel, Tirumurthy Nagar, Nungambakkam, Ченнаи, Тамил Наду 600034

Хайдарабад — (Образовательный центр)

Nexwave Learning Management Solutions. Участок № 15/1, Hitech City Main Rd Sector — 3, HUDA Techno Enclave, Opp. Mindspace Raheja IT Park, Phase 2, Хайдарабад, Телангана 500081

Большая сеть выпускников из более чем 50 000 студентов

15+ удачно расположенных центров + присутствие в Интернете

Преподавательский состав из 250+ отраслевых экспертов

Soft обучение навыкам и карьерные услуги

Учет затрат: основы составления бюджета — манекены

- Бизнес

- Бухгалтерский учет

- Учет затрат: основы бюджетирования

Кеннет Бойд

В учете затрат бюджет — это финансовый план это включает как финансовую, так и нефинансовую информацию.Его наиболее очевидные особенности — это прогноз дохода (предполагаемый объем продаж) и расходов (предполагаемый объем расходов). Бюджет также может содержать нефинансовую информацию, например, сколько сотрудников, по вашему мнению, вам нужно.

Бюджет — это прогнозный документ, но предприятия также используют его как инструмент финансового контроля. Финансовый контроль — это инструмент для мониторинга деятельности вашего бизнеса. Один из способов контроля — проверить расходы и убедиться, что вы не превышаете запланированные расходы.Часто компании (или ее подразделению или отделу) не разрешается тратить больше, чем предусмотрено в бюджете.

Бюджеты охватывают определенный период времени, чаще всего год. А бюджет смотрит в будущее. Несмотря на то, что вы используете историческую информацию для составления бюджета, запланированные вами мероприятия происходят в будущем.

Когда вы составляете бюджет, вы попадаете в хорошую компанию. Компании и правительства, большие и малые, создают бюджеты. Так делают миллионы людей.

Главный бюджет — это сводка вашего финансового и операционного плана.Общий бюджет дает вам «общую картину» и определяет план действий на предстоящий период. Это критически важно.

Финансовый план — это то, чем вы делитесь с внешними сторонами, которым нужна информация о вашем бюджете. Банк, в котором у вас есть ссуда, может захотеть увидеть ваш финансовый бюджет. В некоторых случаях государственный регулирующий орган может захотеть пересмотреть ваш бюджет.

Если вы производите продукты питания, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) может пересмотреть ваш бюджет.Финансовая информация поступает из трех финансовых отчетов: бюджетный баланс, бюджетный отчет о прибылях и убытках и бюджетный отчет о движении денежных средств.

План работы используется внутри компании. Ваши менеджеры должны понимать, сколько они могут потратить в этом году и как им разрешено их потратить. Менеджерам также необходимо понимать, сколько денег компания прогнозирует как прибыль. Прогнозируемая прибыль влияет на планы продаж менеджера. Эти детали содержатся в операционном плане.Вы раздаете рабочий план каждому менеджеру, и менеджеры его реализуют.

Главный бюджет — это исчерпывающая картина ваших планов на будущее и того, как эти планы будут реализованы.

Операционные планы могут содержать нефинансовую информацию. Решения о производстве, найме и продажах являются составными частями операционных планов.

Об авторе книги

Кен Бойд — бывший бухгалтер с более чем 27-летним опытом работы в области бухгалтерского учета, образования и финансовых услуг.Кен — владелец St. Louis Test Preparation (www.stltest.net). Он проводит онлайн-обучение по бухгалтерскому учету и финансам как для студентов, так и для аспирантов.

.

Об авторе