Основные средства формула: Среднегодовая стоимость основных средств: формула и примеры — Контур.Экстерн

Формула среднегодовой стоимости основных фондов

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Формулы по экономике Формула среднегодовой стоимости основных фондов

Понятие среднегодовой стоимости основных фондов

Среднегодовая полная учетная стоимость ОС (основные средства, фонды) вычисляется бухгалтерами для следующих целей:

- составление соответствующей бухгалтерской и статистической отчетности,

- определение имущественной налоговой базы;

- достижение внутренних целей управленческого и финансового характера.

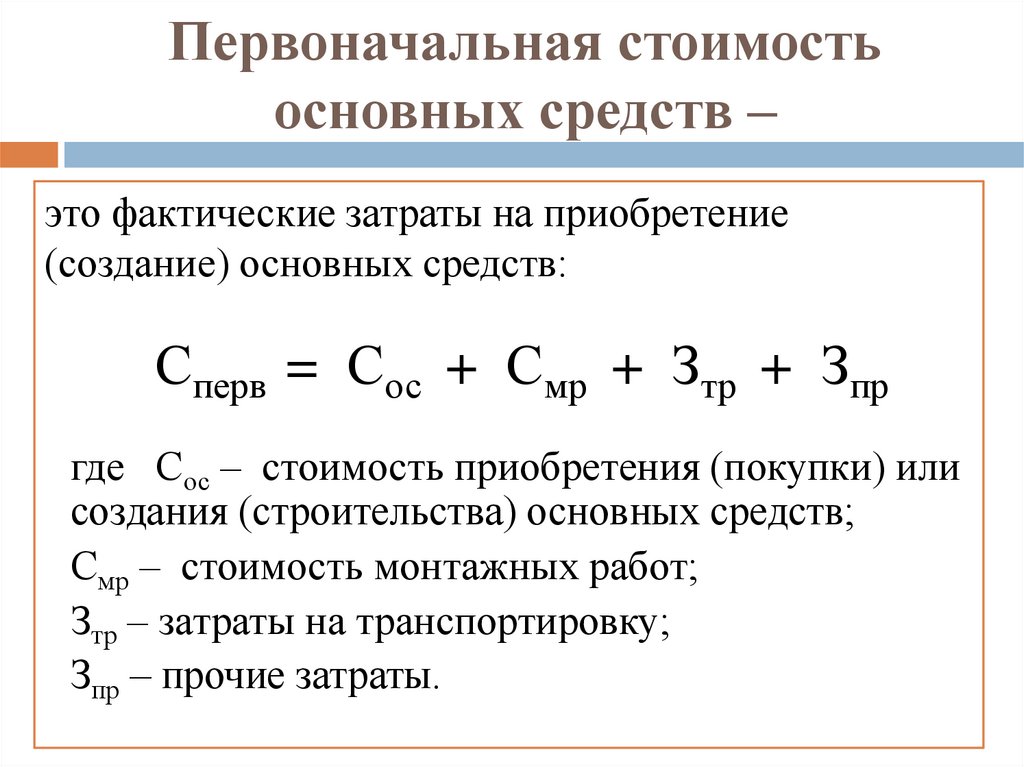

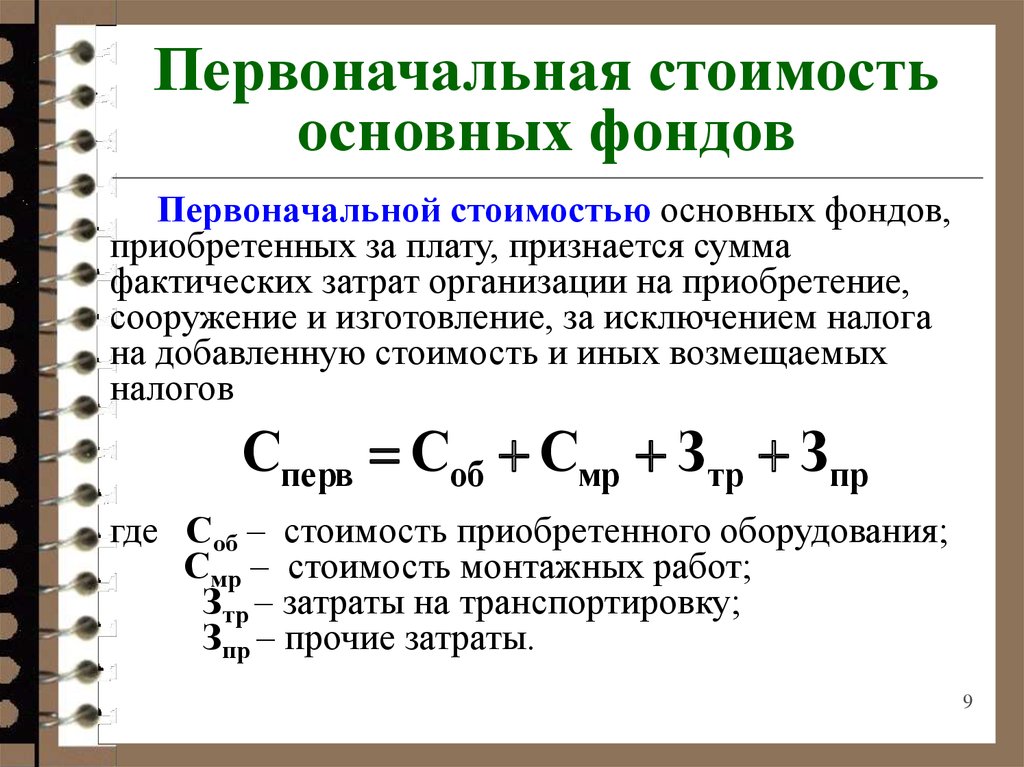

Полная учетная стоимость ОС представляет собой первоначальную цену объекта, которая корректируется на сумму переоценки (обесценивание). Переоценка может быть вызвана реконструкцией, дооборудованием, модернизацией, достройкой и частично проведенной ликвидацией.

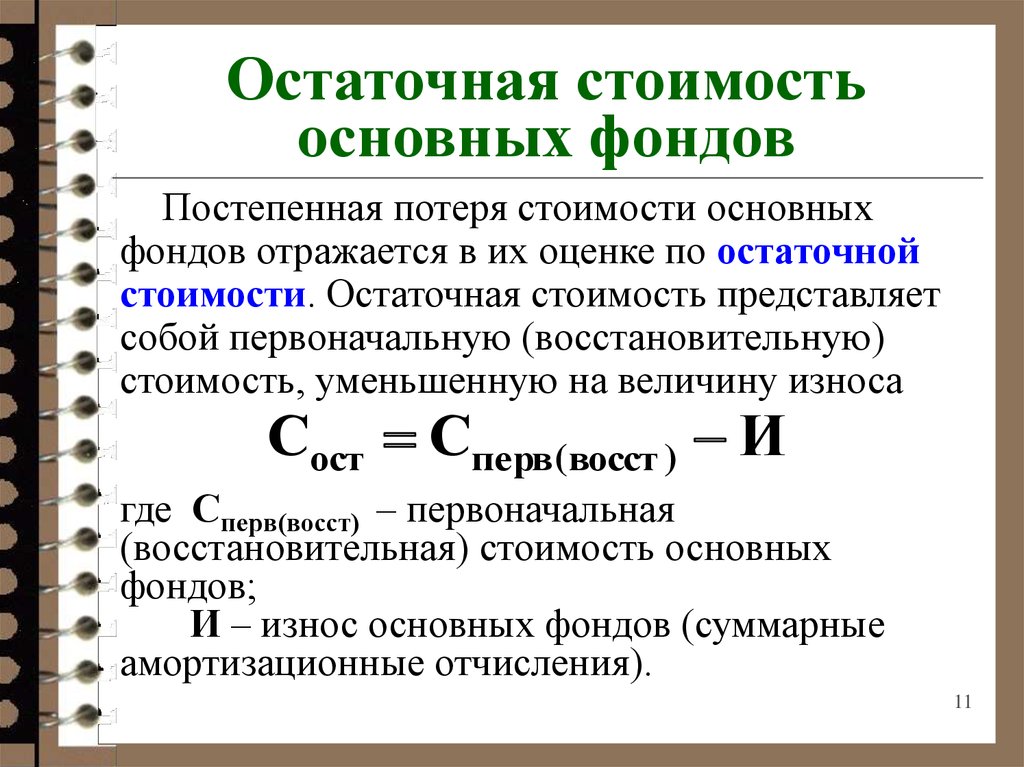

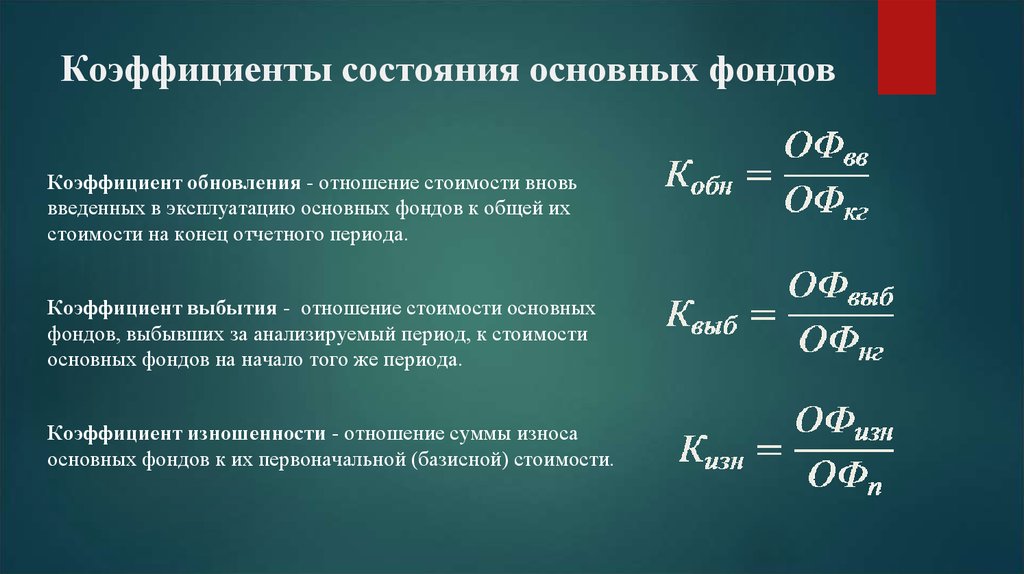

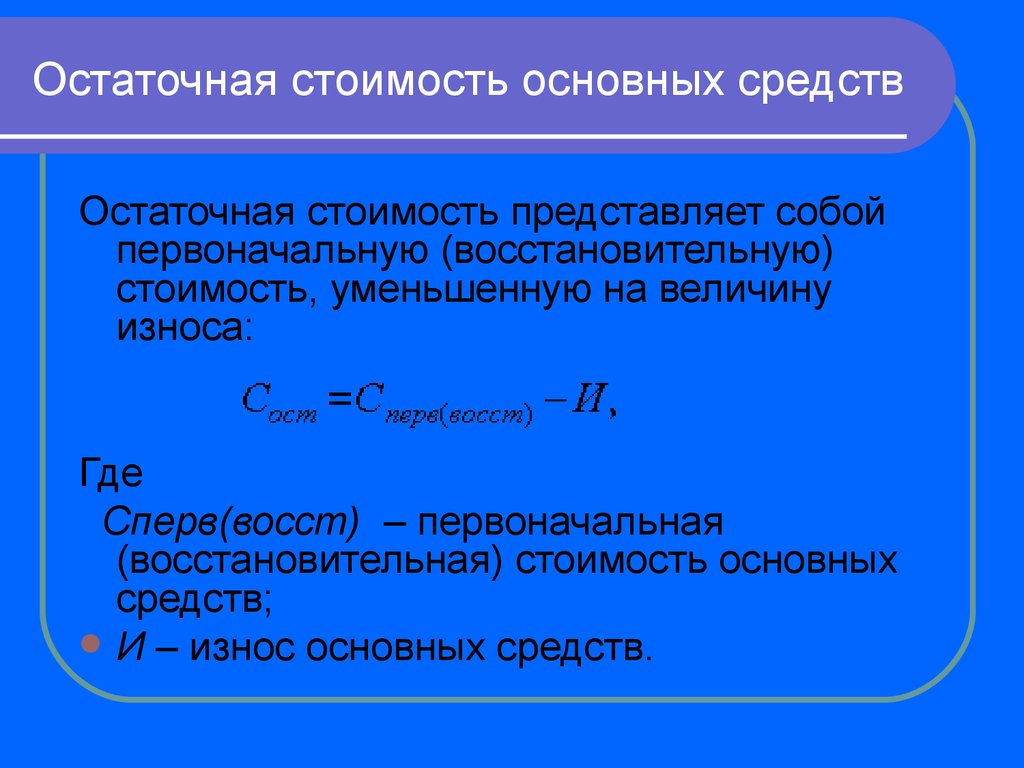

При эксплуатации основные фонды подвержены износу, при этом они полностью или частично теряютпервоначальные свойства. По этой причине расчет среднегодовой стоимости основных фондов оказывает влияние на расчет остаточной стоимости.

Остаточная стоимость вычисляется путем вычитания из суммы первоначальной стоимости суммы амортизационных отчислений.

Основные фонды, как правило, переносят свою стоимость наготовые изделия в течение достаточно длительного периода, который может включать несколько циклов. По этой причине организацию учета организуют таким образом, что происходит единовременное отражение и сохранение исходной формы, включая потери цены во времени.

Классификация основных средств

Перед тем, как рассмотреть формулу расчета среднегодовой стоимости основных средств, следует рассмотреть классификацию основных фондов.

К основным производственным фондам (средствам) можно отнести:

- Здания, представляющие собой объекты архитектуры, которые предназначены для создания условия труда (гараж, склад, цех и др.).

- Сооружения, включающие в себя объекты инженерно-строительного типа, которые используются для осуществления процесса перевозки (мост, тоннель, устройства пути, система водоснабжения и др.).

- Передаточные устройства (передача электроэнергии, газо- и нефтепроводы).

- Машины и оборудование (пресс, станок, генератор, двигатель и др.).

- Измерительные устройства.

- Электронно-вычислительная и другая техника.

- Транспортные средства (локомотив, автомобиль, кран, погрузчик и др.),

- Инструмент и инвентарь.

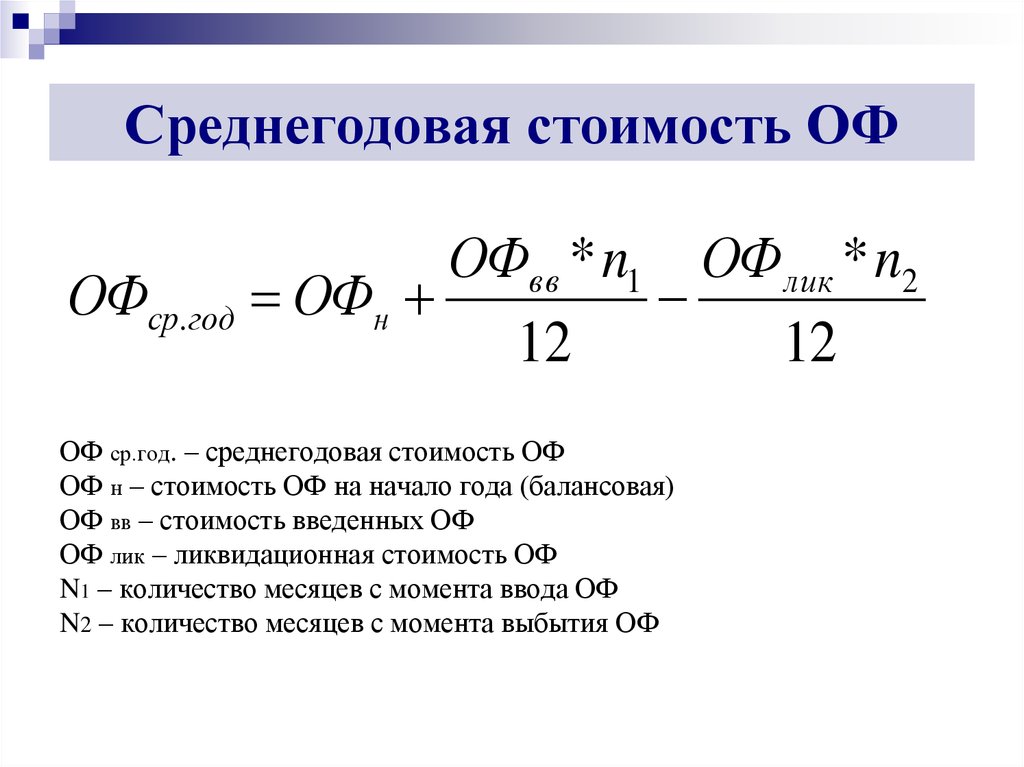

Формула расчета среднегодовой стоимости основных фондов

Для расчета среднегодовой стоимости основных фондов применяют следующую формулу:

С = Спн + (Свв * ЧМ) / 12 — (Свбх ЧМв) / 12.

Здесь С пн – первоначальная стоимость ОС,

Свв – стоимость введенных ОС,

Чм – число месяцев функционирования введенных ОС,

Свб – стоимость выбывших ОС,

Чмв – число месяцев выбытия,

Формула расчета среднегодовой стоимости основных средств использует все показатели по первоначальной стоимости, складывающейся на момент приобретения. Если в организации происходила переоценка основных средств, то стоимость принимается на дату последней переоценки.

Формула среднегодовой стоимости основных фондов по балансу

Формула расчета среднегодовой стоимости основных фондов может рассчитываться по сведениямбухгалтерского баланса. Этот метод используют при определении показателей рентабельности предприятия.

Формула расчета среднегодовой стоимости основных фондов по балансу представляет собой сумму показателей по строке бухгалтерского баланса «Основные средства» в концеотчетного года и в конце базисного года (предыдущего), далее сумма делится на 2.

Для расчета по формуле используют информацию из оборотно-сальдовой ведомости, котораяохватывает операции не только за период в целом, но и по каждому месяцу в отдельности.

Формула расчета среднегодовой стоимости основных фондов по балансу выглядит следующим образом:

С = R + (W × ЧM) / 12 – [D(12 — L)] / 12

Здесь R – стоимость ОС первоначальная,

W – стоимость ОС введенных,

ЧМ – количество месяцевдействия вводимых ОС,

D – стоимость ОС ликвидационная,

L – количество месяцев работы выбывших ОС.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

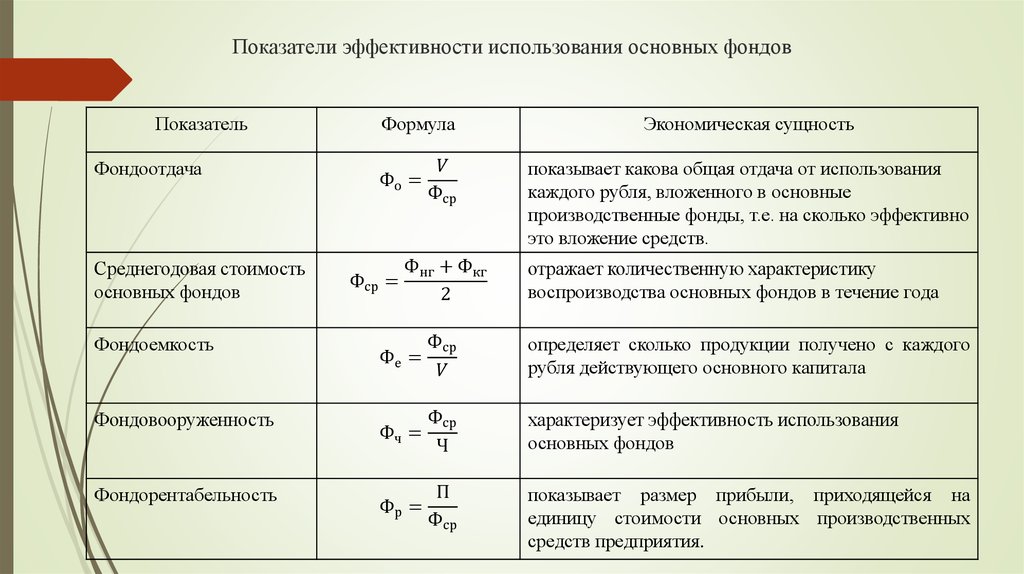

Что такое фондоотдатча и формула её рассчета

КУРС ФИНАНСОВЫЙ МЕНЕДЖЕР Научитесь комплексному управлению денежными потоками компаний, контролю ликвидности, а также управлению оборотным капиталом.

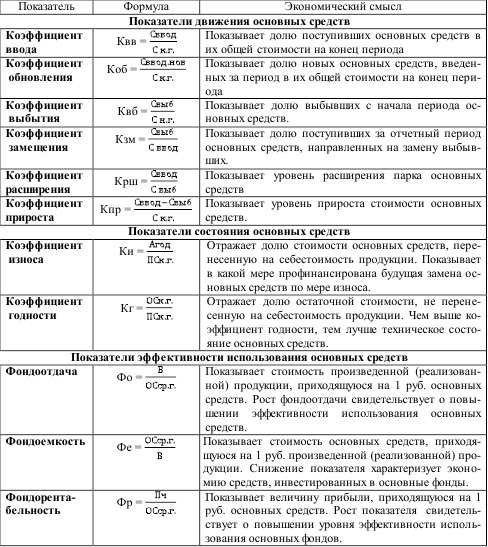

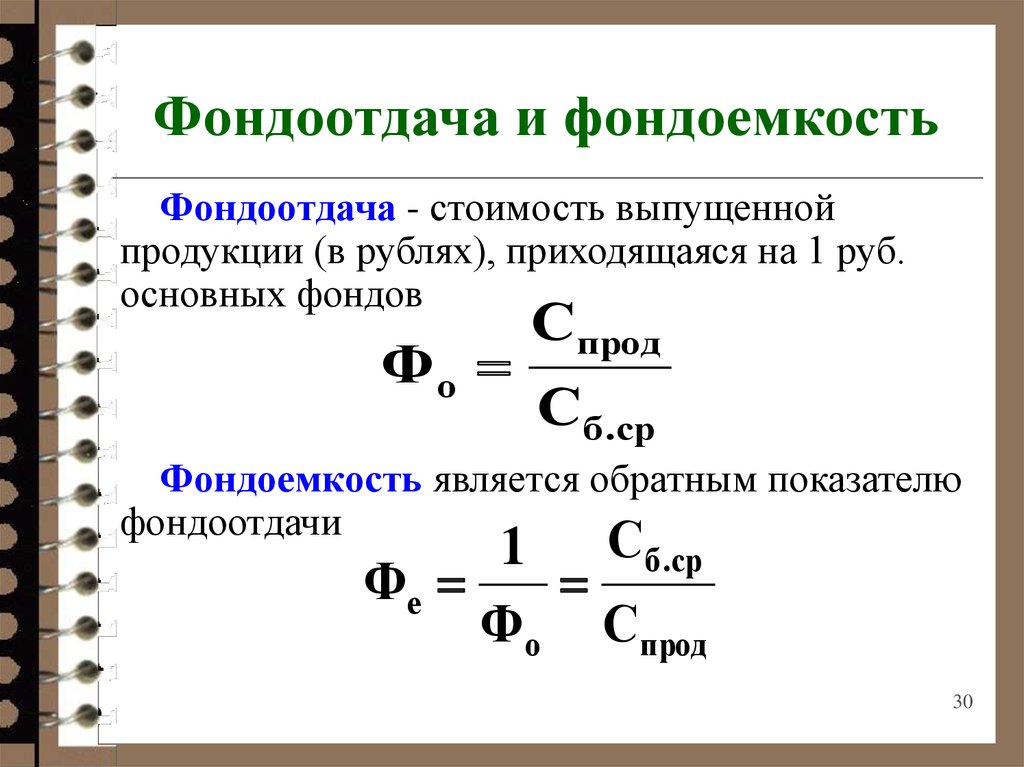

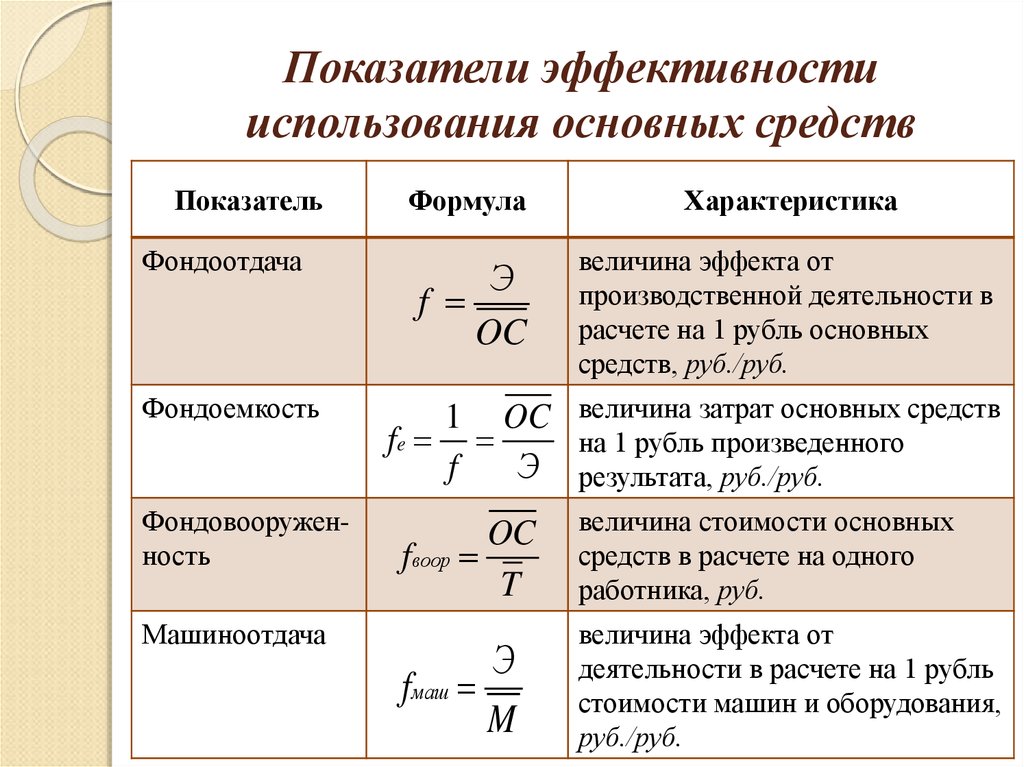

Фондоотдача — это финансовый коэффициент, который показывает эффективность использования основных средств. Определяется как отношение выпуска продукции к среднегодовой стоимости основных производственных фондов (фондов, с помощью которых была произведена эта продукция).

Термин аналогичен понятию Fixed Assets Turnover Ratio (коэффициент оборачиваемости основных средств) — это соотношение чистых продаж с основными средствами. Коэффициент показывает способность компании генерировать чистые продажи за счет инвестиций в основные средства. В расчете фондоотдачи возможна пластичность — зависит от того, какие внеоборотные активы принимаются во внимание. При одном и том же значении выручки можно использовать стоимость всех основных средств компании, стоимость всего оборудования, стоимость только производственного оборудования, стоимость оборудования основного производства и т.д.

Фондоотдача обычно используется в качестве метрики в обрабатывающих или производственных отраслях, которые совершают значительные закупки основных средств для увеличения объема производства, что позволяет наблюдать изменения показателя «Продажи» после увеличения основных средств.

Данный коэффициент не имеет нормативных значений. Если показатель фондоотдачи высокий, то это говорит о том, что финансовая устойчивость компании растет за счет повышение эффективности и результативности использования производственных фондов. Если показатель низкий — финансовая устойчивость и эффективность использования производственных фондов и мощностей падает. Если значение коэффициента у компании выше среднеотраслевого уровня, то компания конкурентоспособна. Записывайтесь на открытый онлайн-курс «Управление капиталом компании», если хотите узнать больше о работе в финансовом менеджменте.

Учитывая, что преобладающую роль в производстве продукции играет основное производственное оборудование, именно его величина обычно используется в качестве показателя стоимости основных средств. Коэффициент фондоотдачи рассчитывается по итогам года или иного отчетного периода.

Формула для определения годовой фондоотдачи (ФО):

ФО = выпущенная продукция / ОПФсред

Под стоимостью выпущенной продукции часто понимается выручка от продаж.

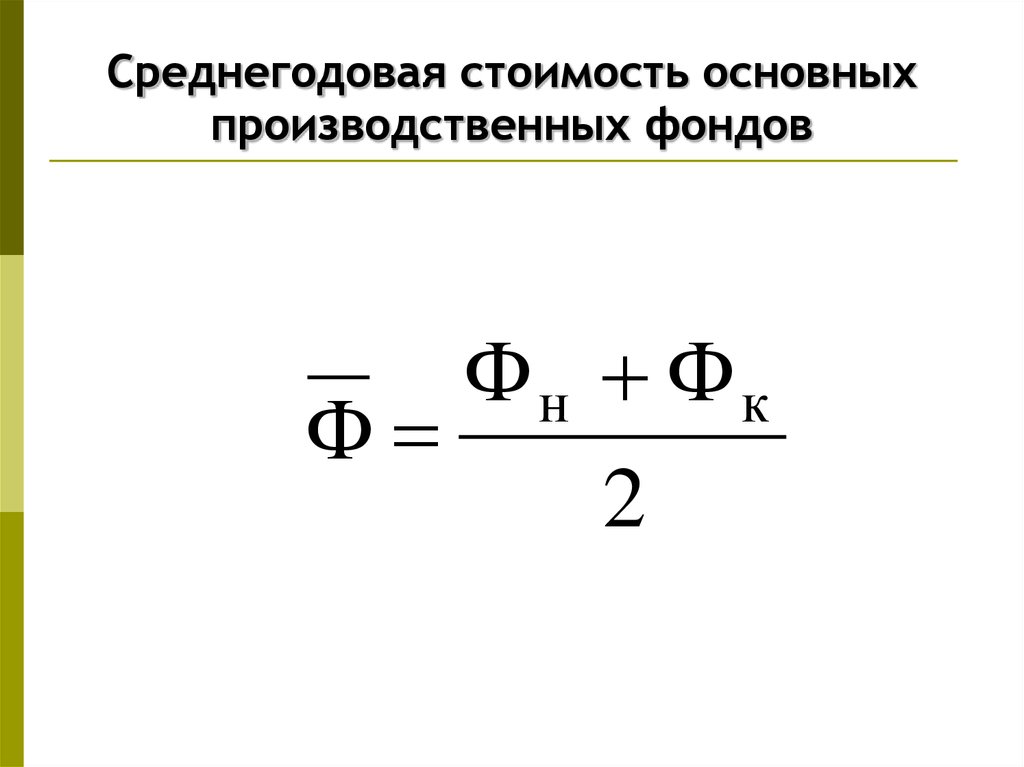

Среднегодовая стоимость основных производственных фондов рассчитывается по формуле:

ОПФсред = (ОПФн + ОПФк) / 2

где ОПФн и ОПФк — стоимость основных производственных фондов на начало и конец года.

Информация о стоимости основных производственных фондов может быть получена из данных аналитического учета к счету 01 «Основные средства». В расчете может использоваться как первоначальная, так и остаточная стоимость основных производственных фондов. Естественно, при анализе должна обеспечиваться сопоставимость показателей. Это значит, что при сравнении показателей фондоотдачи за несколько лет порядок расчета стоимости основных производственных фондов должен быть одинаковым.

Когда под объемом выпущенной продукции в формуле расчета фондоотдачи понимается выручка от продаж, а не просто стоимость произведенной продукции, показатель фондоотдачи также иногда именуется коэффициентом оборачиваемости (или оборота).

Коэффициент фондоотдачи анализируется в динамике, а также сравнивается со среднеотраслевыми значениями или показателями контрагентов. Естественно, единого нормативного значения коэффициента для всех организацией не существует. Например, в фондоемких отраслях потребность в основных производственных фондах выше, следовательно коэффициент фондоотдачи будет ниже. Рост показателя фондоотдачи в общем случае свидетельствует о повышении эффективности использования основных производственных фондов.

Изменение коэффициента фонодоотдачи может быть обусловлено факторами, не связанными напрямую с увеличением выпуска продукции в натуральном выражении или приобретением (выбытием) основных производственных фондов. К примеру, рост инфляции при неизменной величине основных фондов обычно ведет к повышению коэффициента фондоотдачи. А переоценка основных средств в виде их дооценки при неизменности выпуска ведет к снижению показателя фондоотдачи.

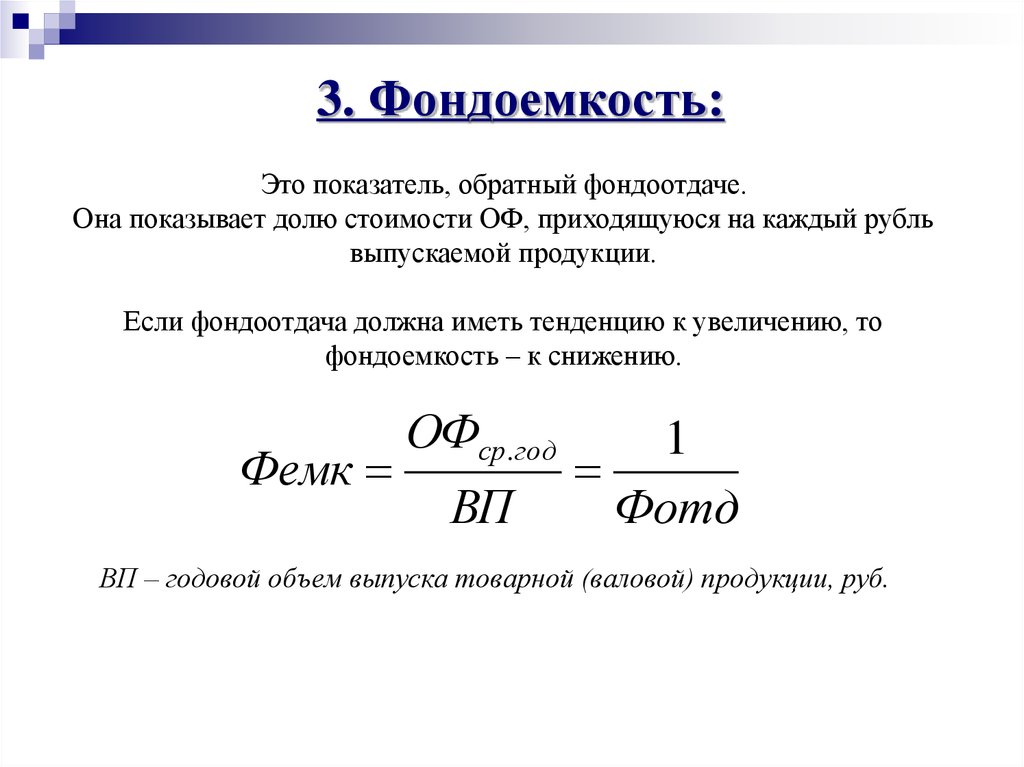

Коэффициентом, обратным фондоотдаче, является показатель фондоемкости. Он отражает затраты основных производственных фондов на 1 рубль выпускаемой продукции. Это значит, что формула для годовой фондоемкости (ФЕ) может быть представлена так:

Он отражает затраты основных производственных фондов на 1 рубль выпускаемой продукции. Это значит, что формула для годовой фондоемкости (ФЕ) может быть представлена так:

ФЕ = ОПФсред / ВП

Поскольку данный коэффициент является обратным к фондоотдаче, его рост свидетельствует о снижении уровня эффективности использования основных производственных фондов организации.

КУРС ФИНАНСОВЫЙ МЕНЕДЖЕР Научитесь комплексному управлению денежными потоками компаний, контролю ликвидности, а также управлению оборотным капиталом.

Чистые основные средства | Формула, Пример, Анализ, Калькулятор

Чистые основные средства — это показатель, который оценивает чистую стоимость основных средств компании. Он рассчитывается путем суммирования покупной стоимости всех основных средств и их дополнительных улучшений. Затем вычтите число из любой накопленной амортизации. По сути, чистые основные средства — это переменная, которая говорит вам о реальной стоимости основных средств компании.

Это измерение в основном полезно для тех, кто хочет оценить рыночную стоимость основных средств компании. Особенно, если они планируют их приобрести. Зная чистые основные средства, они могут определить, сколько им нужно было бы инвестировать в основные средства компании, если бы они ими владели.

Расчет оказался полезным, поскольку знание только валовой стоимости основных средств не очень полезно для приобретателей. Например, в прошлом компания могла потратить большую сумму наличных денег на покупку основных средств. Но если они не поддерживают их должным образом, реальная стоимость этих активов со временем значительно снижается.

Стоимость чистых основных средств выражается в денежной форме. Однако вы можете сделать еще один шаг, выразив его в виде отношения. Вы находите коэффициент, разделив результат чистых основных средств на валовые основные средства.

Формула чистых основных средств

Для расчета чистых основных средств вам необходимо знать общую сумму основных средств компании. Это относится к покупной цене основных средств, когда компания их купила, плюс улучшения или дополнения к этим активам для повышения эффективности или результативности.

Это относится к покупной цене основных средств, когда компания их купила, плюс улучшения или дополнения к этим активам для повышения эффективности или результативности.

Основные средства — это долгосрочные активы, которые могут включать здания, земли, оборудование, транспортные средства и даже программное обеспечение. Имейте в виду, что основные средства не являются «фиксированными» в том смысле, что эти активы остаются только в одном месте (поскольку транспортные средства также включены). Они «фиксированы» в том смысле, что они не часто входят и выходят из денежных потоков. Валовые основные средства отражаются в балансе как основные средства (основные средства).

Следующими необходимыми переменными являются накопленная амортизация и обесценение, которые часто группируются как контрактивы. Накопленную амортизацию можно рассматривать как увеличивающуюся амортизацию актива до определенного момента в течение его эксплуатации.

Стоимость основных средств продолжает регулярно снижаться из-за типичного износа, как и товары, которыми обычно владеют люди. Между тем обесценение происходит, когда рыночная стоимость актива необычно падает по чрезвычайным причинам.

Между тем обесценение происходит, когда рыночная стоимость актива необычно падает по чрезвычайным причинам.

Обесценение основных средств обычно происходит в результате их физического повреждения. Кстати, единственное основное имущество, которое обычно не амортизируется, — это земля. Единственным исключением являются земли с природными ресурсами, где ресурсы истощаются.

Однако приведенная выше формула чистых основных средств по-прежнему учитывает любые возможные обязательства, остающиеся в составе стоимости основных средств. Если вы хотите быть еще более конкретным, вы можете использовать эту слегка измененную формулу для удаления обязательств:

- TFAPP = общая цена покупки основных средств

- I = капитальные улучшения активов

- AD = накопленная амортизация

- L = обязательства по основным средствам

Эта другая формула дает более точную стоимость чистых основных средств, поскольку исключает любые связанные с ними обязательства. Потенциальные покупатели могут иметь более полное представление о том, какую стоимость основных средств они действительно будут владеть.

Потенциальные покупатели могут иметь более полное представление о том, какую стоимость основных средств они действительно будут владеть.

Имейте в виду, что эту формулу довольно сложно рассчитать, поскольку обязательства, связанные с основными средствами, не упоминаются в балансе явным образом. Помните, что мы не учитываем общую сумму долгосрочных обязательств, а только небольшие их части, относящиеся к основным средствам. Из-за этого следует использовать первую формулу, которая является более распространенной.

Пример чистых основных средств

Компания ABC планирует расширить свой бизнес путем слияния с другой компанией под названием XYZ Company. Перед этим менеджер компании хочет знать, подходит ли компания XYZ. Чтобы оценить это, он или она использует расчет чистых основных средств в качестве одного из инструментов для принятия решения.

Из балансового отчета видно, что стоимость основных средств (основных средств) компании XYZ составляет 1 000 000 долларов США. Мы также можем заметить, что компания XYZ накопила амортизацию в размере 125 000 долларов США и накопленное обесценение в размере 25 000 долларов США. Можно ли на основе этих данных найти чистые основные средства компании XYZ?

Мы также можем заметить, что компания XYZ накопила амортизацию в размере 125 000 долларов США и накопленное обесценение в размере 25 000 долларов США. Можно ли на основе этих данных найти чистые основные средства компании XYZ?

Давайте разберем его, чтобы определить значение и значение различных переменных в этой задаче. Напомним, что основные средства (основные средства) равны валовым основным средствам.

- Всего активов: 1 000 000 долларов США

- Накопленная амортизация/обесценение: 125 000 долл. США + 25 000 долл. США = 150 000 долл. США

Теперь давайте воспользуемся нашей формулой и применим значения для расчета чистых основных средств:

В этом случае чистые основные средства составят 850 000 долларов США или 85% от общей суммы основных средств.

Из приведенного выше результата видно, что компания XYZ хорошо заботится о своих основных средствах и потеряла только 15% от их первоначальной стоимости. Это также можно сделать из относительно небольшой величины обесценения, которую оно имеет. Имущество имеет небольшую амортизацию, 12,5% от общей суммы основных средств. Это также может свидетельствовать о том, что активы не устарели и потенциально могут использоваться в течение нескольких лет, прежде чем потребуется их замена.

Имущество имеет небольшую амортизацию, 12,5% от общей суммы основных средств. Это также может свидетельствовать о том, что активы не устарели и потенциально могут использоваться в течение нескольких лет, прежде чем потребуется их замена.

Анализ чистых основных средств

Знание чистых основных средств компании очень важно для потенциальных покупателей. Чем выше коэффициент чистых основных средств по сравнению с общими основными фондами, тем лучше для них. Высокие чистые основные средства идеальны, так как им не нужно заменять большую часть основных средств и оборудования, если они будут владеть ими позже.

Однако имейте в виду, что чистая стоимость основных средств фактически не является рыночной стоимостью основных средств. Каждое предприятие использует разные методы амортизации своих активов, и это может не отражать цену, по которой эти активы могут быть проданы. Аналитикам необходимо знать, какой принятый метод использует компания, чтобы выяснить, как были определены значения.

Возможен также случай, когда определенное основное средство изношено или обесценено настолько, что его остаточная стоимость равна нулю, что означает, что его даже нельзя продать. Актив не обязательно находится в сломанном состоянии. Ускоренная амортизация — большее снижение стоимости актива в первые годы — может сыграть большую роль в этом, даже если актив все еще можно эффективно использовать.

Данные виды основных средств не учитываются на балансе. Это дает аналитикам неверное представление о степени износа и обесценения основных средств. Аналитики должны иметь в виду эту возможность, поскольку компании могут использовать стратегию ускоренной амортизации для целей налогообложения.

Чистые основные средства Заключение

- Чистые основные средства — это чистая стоимость основных средств компании.

- Для формулы чистых основных средств требуются три переменные: общая сумма основных средств, накопленная амортизация и накопленное обесценение.

- Чтобы исключить обязательства, просто вычтите стоимость чистых основных средств со всеми связанными с ними обязательствами.

- Чистые основные средства — это не то же самое, что рыночная стоимость актива, поскольку любая амортизация — это только интерпретация компанией стоимости актива.

- Некоторые основные средства могут иметь балансовую стоимость, равную нулю, и не отражаться на балансе, что приводит к неправильному анализу.

Калькулятор чистых основных средств

Вы можете использовать приведенный ниже калькулятор чистых основных средств, чтобы быстро рассчитать чистую стоимость основных средств компании, введя необходимые числа.

Накопленная амортизация/обесценение

Итого основные средства

Чистые основные средства

Коэффициент чистых основных средств

Часто задаваемые вопросы

1. Что такое чистые основные средства?

Чистые основные средства – это общая стоимость основных средств компании за вычетом накопленной амортизации и любого обесценения. Любые незавершенные обязательства также вычитаются из расчета.

Любые незавершенные обязательства также вычитаются из расчета.

2. Как рассчитать чистые основные средства?

Чистые основные средства компании равны сумме ее основных средств за вычетом накопленной амортизации. Его также можно представить в виде формулы:

Чистые основные средства = Общие основные средства − Накопленная амортизация

3. Что такое чистые основные средства в балансе?

В балансе чистые основные средства равны балансовой стоимости основных средств компании за вычетом накопленной амортизации. Это цифра, которую необходимо использовать при расчете чистых основных средств.

4. Какие есть примеры основных средств?

Основные средства учитываются на балансе. Сюда входят основные средства, установки и оборудование, земля, нематериальные активы, инвестиционная недвижимость и другие долгосрочные материальные инвестиции.

5. Включают ли чистые основные средства текущие активы?

Нет. Чистые основные средства представляют собой чистую стоимость только основных средств компании и не включают ни оборотные, ни внеоборотные активы.

Основные средства – обзор и часто задаваемые вопросы

Что такое основные средства?

Основные средства представляют собой материальные или материальные объекты, которыми компания владеет и которые использует в своих деловых операциях для предоставления услуг и товаров своим клиентам и увеличения доходов. Эти активы, которые часто представляют собой оборудование или имущество, обеспечивают владельцу долгосрочные финансовые выгоды. Ожидается, что предприятие будет хранить и использовать основные средства в течение как минимум одного года. Стоимость основных фондов снижается по мере их использования и старения (за исключением земли), поэтому они могут быть обесценивается . В конце своего жизненного цикла основные средства часто превращаются в денежные средства.

Когда предприятие приобретает основное средство, оно отражается в балансе – обычно как основные средства (основные средства). Основные средства первоначально капитализируются на балансе компании, а затем периодически амортизируются. Амортизация указывается в балансе, отчете о движении денежных средств и отчете о прибылях и убытках.

Амортизация указывается в балансе, отчете о движении денежных средств и отчете о прибылях и убытках.

Предприятие нередко сдает основные средства в аренду. Хотя бизнес не владеет этим активом, арендованные активы выступают в качестве основных средств. В соответствии с ASC 842, последним стандартом учета аренды, выпущенным Советом по стандартам финансового учета ( FASB) , арендатор должен отражать активы и обязательства по аренде со сроком аренды более 12 месяцев.

Каковы примеры основных средств?

Общие примеры основных средств включают:

- Компьютерное оборудование

- Транспортные средства

- Машины

- Инструменты

- Земля

- Здания

- Мебель

Интеллектуальная собственность, такая как патенты, авторские права и товарные знаки, также может считаться основными средствами. Хотя они не являются физическими активами, они предназначены для получения дохода.

При классификации основных средств то, что может считаться основным средством для компании А, может не быть основным средством для компании В. Например, компания по поставке тракторов классифицирует тракторы как товарно-материальные запасы. Коммерческий фермер классифицировал бы их как основные средства.

Например, компания по поставке тракторов классифицирует тракторы как товарно-материальные запасы. Коммерческий фермер классифицировал бы их как основные средства.

Поэтому при классификации и расчете основных средств учитывайте вид бизнеса, в котором работает клиент.

Как рассчитать основные средства?

Определение фактической стоимости основных средств может быть достигнуто путем расчета чистых основных средств. Это показатель, который берет цену покупки основных средств (а также любые улучшения) и вычитает накопленную амортизацию для получения истинной стоимости. Ниже приведена формула определения чистых основных средств:

Формула A: Валовые основные средства — накопленная амортизация = чистые основные средства

Чтобы определить, какой частью чистых активов фактически владеет клиент, рассмотрите альтернативную формулу, которая исключает обязательства по основным активам (долги и финансовые обязательства, которые компания должна на эти активы).

Формула B: (Общая стоимость приобретения основных средств + улучшения активов) — (накопленная амортизация + обязательства по основным средствам) = чистые основные средства.

Почему важны основные средства?

Основные средства важны по нескольким причинам. Они могут:

В чем разница между основными средствами и оборотными средствами?

В балансе отражаются как основные, так и оборотные средства. Вот различия между ними:

Текущие активы являются ликвидными и включают такие статьи, как товарно-материальные запасы, денежные средства и их эквиваленты. Когда оборотный актив продается, это является прибылью или убытком от выручки для компании. Текущие активы не подлежат амортизации и имеют более короткий срок, то есть менее одного года.

Каков жизненный цикл основных средств?

Жизненный цикл основных средств представляет собой ряд этапов, которые начинаются с приобретения актива клиентом и заканчиваются его выбытием. Жизненный цикл включает четыре ключевых этапа:

Жизненный цикл включает четыре ключевых этапа:

- Приобретение: Это первый этап жизненного цикла. Покупка основных средств, таких как новое оборудование, очевидно, является распространенным способом получения основных средств. Однако некоторые клиенты могут использовать внутренних работников для создания своих активов. В этом случае примите во внимание, какую часть заработной платы работников включить в стоимость актива.

- Амортизация : На втором этапе стоимость основных средств, таких как машины и офисное оборудование, снижается по мере их использования и старения (за исключением земли). Это означает, что основные средства могут быть амортизированы. Срок полезного использования актива, ликвидационная стоимость и метод амортизации (т. е. прямолинейный, уменьшающийся остаток, единицы продукции или сумма цифр за годы) являются факторами, которые следует учитывать при расчете амортизации.

- Техническое обслуживание и ремонт : После некоторого времени использования большинству основных средств потребуется ремонт и техническое обслуживание.

Подумайте, следует ли капитализировать или списать работу, особенно если она обширна и повышает стоимость актива.

Подумайте, следует ли капитализировать или списать работу, особенно если она обширна и повышает стоимость актива. - Утилизация : Это последний этап. На этом этапе основные средства часто превращаются в денежные средства. Однако существует несколько способов, которыми клиент может распорядиться основным средством. Они могли бы продать, подарить или, возможно, заменить его аналогичным, более новым активом.

Что такое учет основных средств?

Учет основных средств — это процесс внесения в бухгалтерские книги стоимости приобретения актива, периодической амортизации стоимости в течение срока полезного использования актива по мере снижения его стоимости, в конечном итоге выбытие актива и удаление его из бухгалтерских книг.

Что такое коэффициент оборачиваемости основных средств?

Коэффициент оборачиваемости основных средств является коэффициентом эффективности. Он используется для определения того, насколько успешно компания генерирует продажи за счет своих основных средств. Это наиболее полезно среди компаний, которые требуют больших капиталовложений для ведения бизнеса, таких как производители.

Это наиболее полезно среди компаний, которые требуют больших капиталовложений для ведения бизнеса, таких как производители.

Как определить коэффициент оборачиваемости?

Формула для определения коэффициента оборачиваемости основных средств выглядит следующим образом:

Чистая годовая выручка ÷ (Валовые основные средства — Накопленная амортизация) = Коэффициент оборачиваемости основных средств

Что такое хороший коэффициент текучести?

В среднем большинство предприятий имеют коэффициент оборачиваемости от 5 до 10. Более высокий коэффициент оборачиваемости означает больший успех в управлении инвестициями в основные средства. Не существует определенного коэффициента или диапазона, определяющего «хороший» коэффициент оборачиваемости. Вместо этого коэффициенты оборачиваемости компаний очень специфичны для отрасли, и необходимо учитывать другие факторы.

Например, если у конкурентов компании коэффициенты 2,25, 2,5 и 3, коэффициент компании 3,75 является высоким по сравнению с ее конкурентами.

Об авторе