Основные средства проводки с примерами: Основные средства Проводки и Примеры

Проводки по списанию основных средств

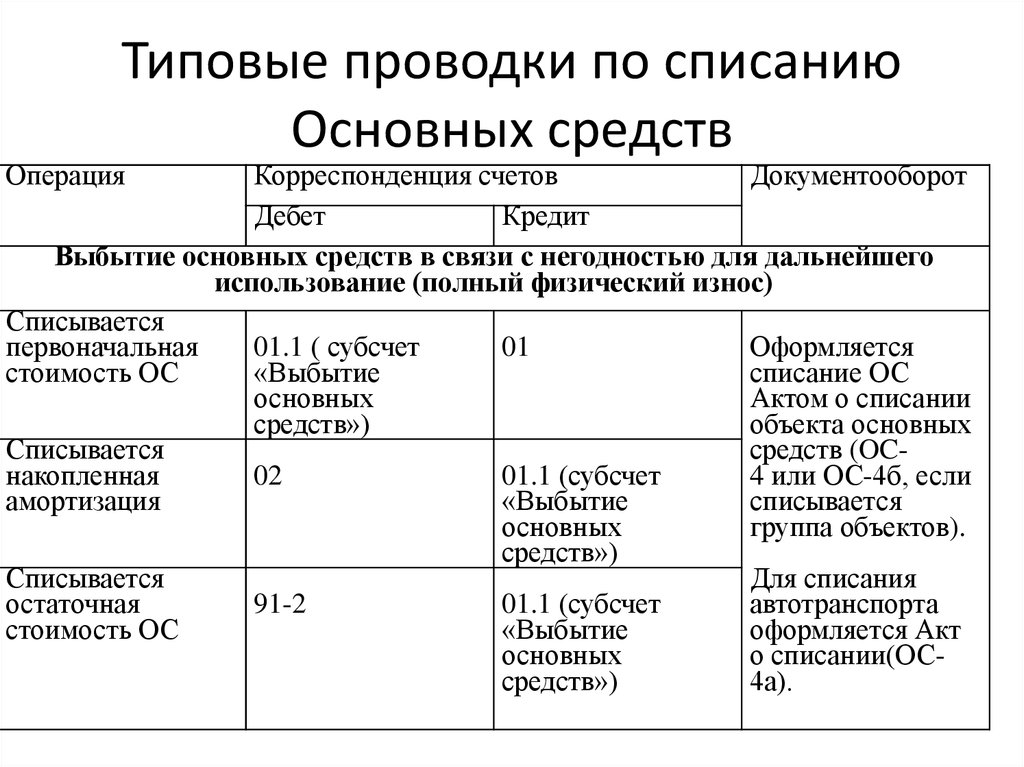

Когда нужно списать ОС с бухгалтерского учета

Главной причиной для списания основного средства с баланса предприятия является окончание экономической выгоды от его применения в производстве. Причин тому может быть несколько:

- Физический износ;

- Моральный износ;

- Отсутствие возможности возмездной реализации объекта;

- Переориентация производства;

- Передача актива в качестве вклада в уставный капитал иного предприятия;

- Продажа или обмен;

- Порча основного средства неподлежащая восстановлению;

- Истечение предельно допустимых сроков использования оборудования в производстве;

- Необходимость модернизации, по стоимости превышающей размер предполагаемого дохода;

- Утеря основного средства и иное.

Сигналом для начала процедуры списания служит приказ руководителя и акт, подписанный уполномоченными лицами организации.

Решение о списании должно быть принято, когда актив перестает удовлетворять хотя бы одному из условий, по которому его можно отнести к объекту основного средства. А именно, если объект:

- Предназначен для использования сроком более 12 месяцев;

- Приобретен не с целью перепродажи;

- Приносит экономическую выгоду в настоящий момент или эксплуатируется с целью получения прибыли в будущем;

- Используется в производстве или предоставляется за плату в аренду.

Статья по теме: Основные средства предприятия в бухгалтерском учете Основные средства в бухгалтерском учете занимают особое место, потому как учитываются по отдельным правилам и требуют начисления амортизации. Какие активы относятся к основным средствам, как производится их учет и списание — обзор в нашей статье. Подробнее

Начиная с 2022 года, при обращении с основными средствами все организации РФ обязаны применять новые стандарты ФСБУ 6/2020.

Рассмотрим процедуру, которая должна предшествовать принятию решения о списании основного средства:

- Создается ликвидационная комиссия, которая составляет заключение о необходимости списать основное средство с учета;

- Принимается решение о полной или частичной ликвидации объекта ОС, составляется приказ;

- Составляется акт о списании;

- Оформляются учетные документы в отношении отчуждаемого актива.

Какими документами оформить списание основных средств

Итак, решение о списании основного средства с баланса принято. Осталось разобраться какие именно документы необходимо оформить, для запуска процедуры списания:

- Приказ о создании ликвидационной комиссии. В ее задачу входит осмотр спорного актива и выдача заключения, которое послужит основанием для приказа на списание за подписью руководителя организации;

- Акт о списании с баланса организации ОС. Существует несколько стандартных форм данного документа, однако не воспрещается разработать и использовать акт, разработанный самостоятельно.

- ОС-4 используется для списания одной единицы основного средства. Не применим для транспортных средств;

- ОС-4а используется для списания автотранспортных средств;

- ОС-4б используется при одномоментном списании с баланса группы основных средств.

- Заполнение инвентарных карточек:

- ОС-6 при единичном учете;

- ОС-6а при списании группы ОС;

- ОС-6б форма, разработанная специально для малых предприятий.

Подробнее о документальном оформлении списания основных средств с подборкой образцов — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

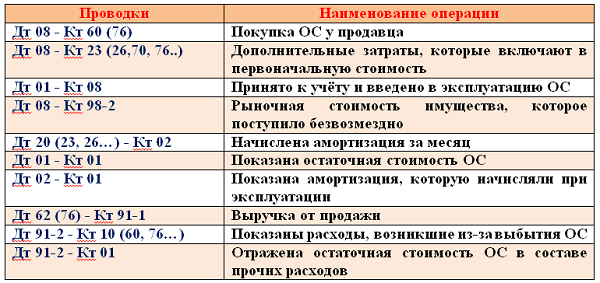

Бухучет списания основных средств — проводки

Итак, мы подробно рассказали, как и с помощью какой документации необходимо оформить списание ОС. Настало время для работы бухгалтера. Рассмотрим особенности бухгалтерского учета при списании актива с баланса о особенности при различных способах выбытия основного средства.

Настало время для работы бухгалтера. Рассмотрим особенности бухгалтерского учета при списании актива с баланса о особенности при различных способах выбытия основного средства.

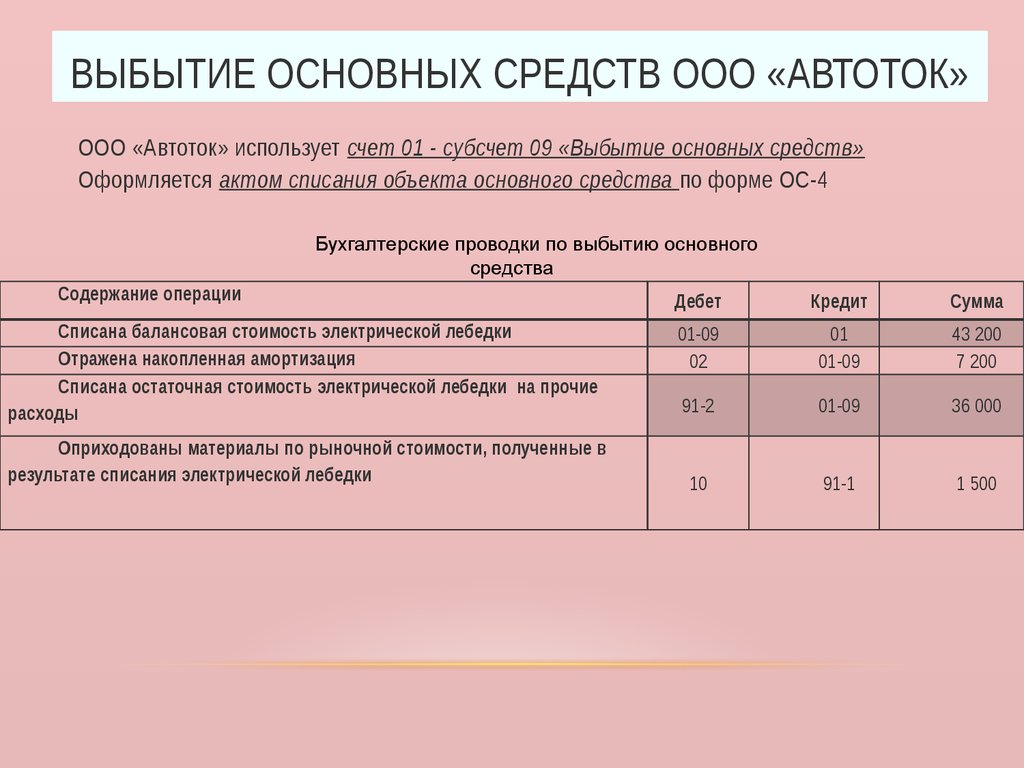

Продажа объекта основного средства

Списание основного средства с баланса в связи с реализацией оформляется актом приема-передачи ОС-1, а также оформляется соответствующая запись в карточке инвентарного учета ОС-6.

Особенности бухгалтерского учета при реализации основного средства могут различаться в зависимости от следующих факторов:

- Актив продан с прибылью, или в убыток;

- Реализуемый объект полностью амортизирован или имеет остаточную стоимость.

Рассмотрим пошагово проводки при реализации основного средства с прибылью. Объект имеет остаточную стоимость:

- На счете 01.09 «Выбытие ОС» отражается остаточная стоимость актива, рассчитанная как разница между первоначальной стоимостью и накопленной за период эксплуатации амортизацией.

Ниже вашему вниманию приведен пример продажи ОС на примере бухгалтерской базы 1: С 3.

- Полученная выручка формируется по счету 91.01 «Прочие доходы» в корреспонденции с 62 счетом.

- НДС должен быть выражен проводкой Д 91.02 / К 68.02

Полная картина реализации основного средства выглядит следующим образом:

Внимание: независимо от даты реализации (в нашем примере это 1-ое число месяца) в месяце, когда актив продается должна быть начислена амортизация за полный месяц.

Передача по договору мены

Чаще всего договор мены применяют как вынужденную меру в тех случаях, когда стандартная реализация по тем или иным причинам не возможна.

Договор мены подразумевает передачу в собственность один товар (услугу, оборудование) на другой.

Юридически договор мены не отличается от договора купли-продажи, а стороны договора признаются продавцом и покупателем — каждый в отношении своего имущества. Если договором не оговорено иное, то по умолчании обмениваемое имущество признается равноценным.

В случае, если договором определена неравноценность обмениваемого имущества, то сторона, принимающая более дешевый товар обязана оплатить разницу, путем перечисления денежных средств поставщика.

Право собственности на обмениваемый товар переходит одновременно с передачей имущества.

В бухгалтерии обмен регистрируется двумя операциями:

- Реализация материальных ценностей;

- Поступление материальных ценностей.

В отношении основного средства, покупной стоимостью признается стоимость выбывающего у контрагента имущества.

В случае, если стоимость актива определить невозможно, то она должна быть определена методом сравнения со стоимостью аналогичных основных средств.

Помимо самой цены, в первоначальную стоимость должны быть включены и фактически понесенные затраты на доставку и доведение оборудования до состояния, пригодного для использования в производственном процессе.

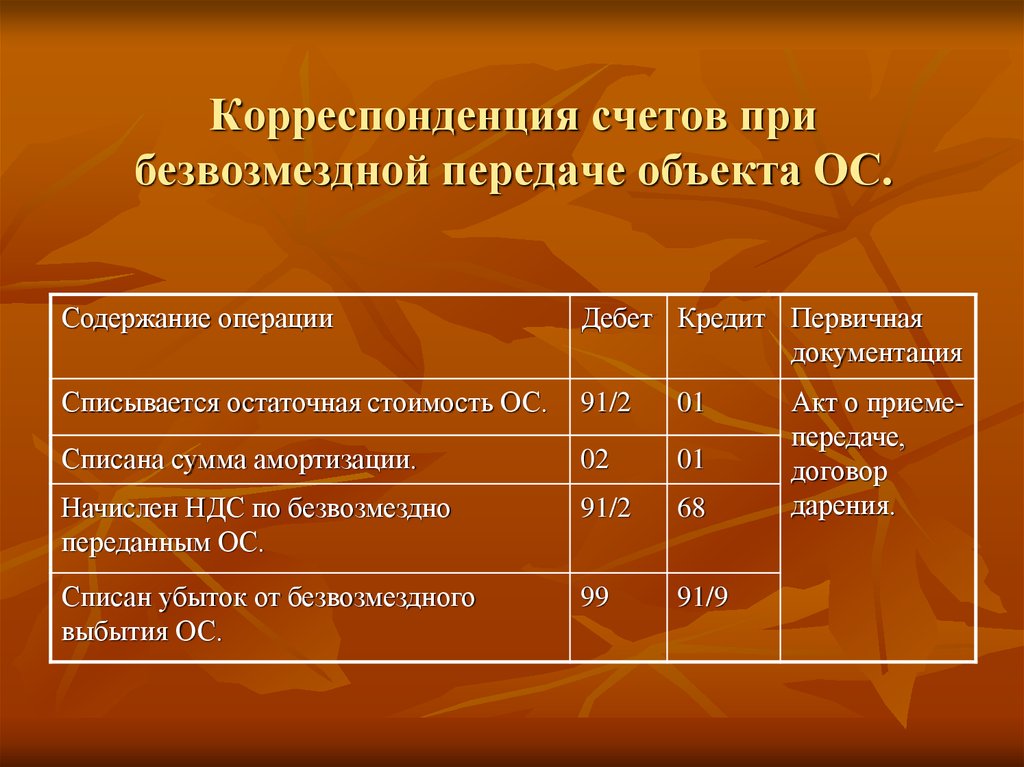

Ниже в сводной таблице приведены проводки, которые должны быть отражены в учете при исполнении договора мены:Безвозмездная передача

Уже само понятие «безвозмездная передача» указывает на то, что отчуждение основного средства на безвозмездной основе дохода организации не принесет.

Тем не менее, безвозмездная передача с точки зрения бухгалтерии, ни что иное как реализация, поэтому проводки по списанию в рамках бухгалтерского учета будут идентичными.

Однако, как и любая реализация, в т.ч. и безвозмездная операция подобного рода сопровождается начислением НДС и у передающей стороны возникает обязательство перечислить сумму исчисленного налога в бюджет.

На языке бухгалтера это выглядит следующим образом: Д 91.02 / К 68.02.

Статья по теме: Безвозмездно полученные и переданные основные средства: проводки Безвозмездная передача основных средств подразумевает документальное оформление процедуры дарения активов одним хозсубъектом другому. Сделка характеризуется тем, что имущество, являющееся предметом соглашения между сторонами, не подлежит возврату дарителю и не предполагается денежная компенсация за ресурсы. Подробнее

Прекращение использования в связи с моральным или физическим выбытием

Одним из основополагающих признаков признания актива в качестве основного средства является его способность приносить экономическую выгоду. Соответственно, при наступлении ситуации, когда получение экономической выгоды невозможно ни в текущем, ни в будущих периодах необходимо принять решение о списании объекта основных средств по причине его морального или физического износа.

Соответственно, при наступлении ситуации, когда получение экономической выгоды невозможно ни в текущем, ни в будущих периодах необходимо принять решение о списании объекта основных средств по причине его морального или физического износа.

Статья по теме: Виды износа основных средств Износ основных средств – это не что иное, как постепенная или единовременная утрата активом собственной потребительской стоимости. Сегодня в публикации мы рассмотрим виды износа, особенности начисления амортизации, а также проводки, сопровождающие мероприятия в отношении изношенного актива. Подробнее

Под моральным износом понимают обесценивание актива, характеристики которого под влиянием научно-технического прогресса отстают от более современных аналогов. Причиной морального износа могут быть:

- Снижение себестоимости производства объекта ОС, по характеристикам идентичного выбывающему;

- Изменение или переориентация технологии производства, в котором был задействован выбывающий актив.

Под физическим износом следует понимать материально-техническое изнашивание объекта, полную или максимальную потерю первоначальной стоимости в ходе производства или внешних факторов, в т.ч. и чрезвычайных ситуаций.

Т.о. решение о списании основного средства в связи с физическим износом принимается в виду его полного или частичного выхода из строя и невозможности или нецелесообразности применения в производстве.

Теперь рассмотрим выбытие объекта по причине износа глазами бухгалтера:В случаях, когда удалось установить и призвать к ответственности виновное за порчу имущества лицо, в бухгалтерском учете появляются следующие проводки:

Если виновное лицо отсутствует, или нет возможности его установить, то бухгалтерские записи будут выглядеть следующим образом:Не всегда списываемое с учета основное средство полностью отправляется на утилизацию. В некоторых случаях возможно дальнейшее использование оставшихся после ликвидации объекта ОС материалов. В таких ситуациях в учете необходимо отразить следующие проводки:

Выбытие ОС в результате ЧС

С точки зрения бухгалтерского учета, списание с учета ОС, выбывающего в результате порчи от чрезвычайной ситуации, мало чем отличается от списания в виду физического и морального износа.

Таким образом, следует лишь отметить, что потери от этого выбытия должны быть учтены за счет прочих расходов.

Существенным отличием является тот факт, что при возникновении ЧС, аварии или иного стихийного бедствия обязательно проведение инвентаризации, при этом объекты, подлежащие списанию необходимо учитывать на 94 счете «Недостачи и потери от порчи ценностей» в корреспонденции с 01 и только потом переносить на «Прочие расходы» через 91 счет. Т.о. бухгалтерские записи будут выглядеть аналогично проводкам по списанию объекта ОС в виду физического износа при отсутствии виновного лица.

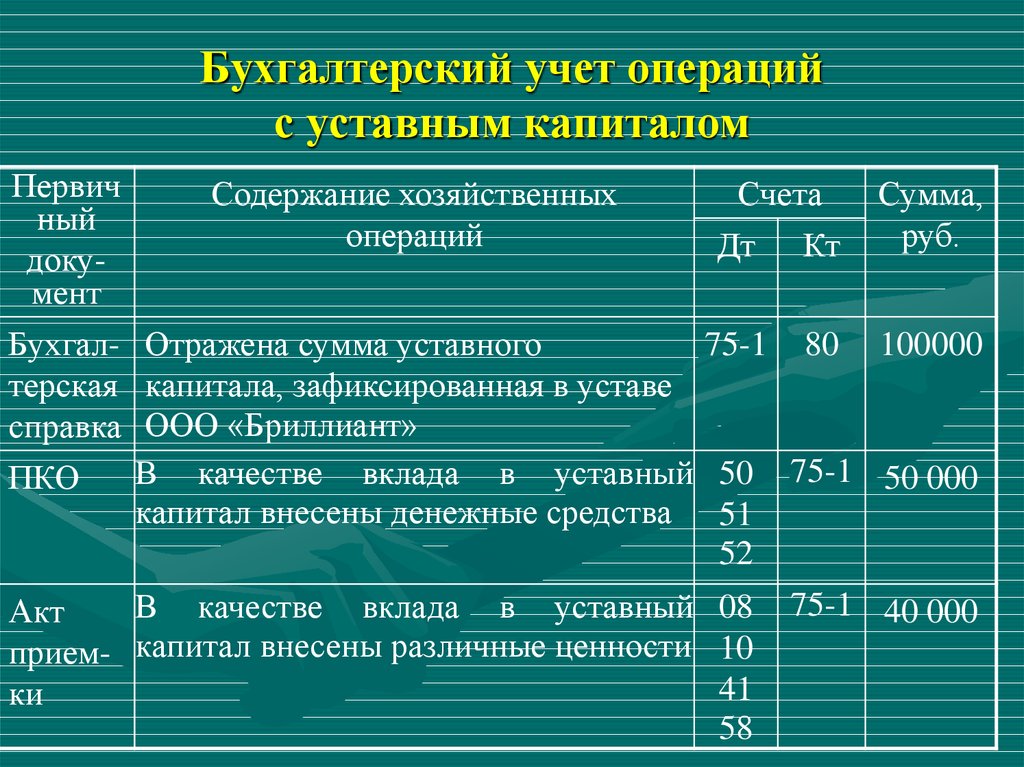

Передача в качестве вклада в уставный капитал

Выбытие основного средства с целью размещения его в качестве вклада в уставный капитал (УК) иного предприятия для бухгалтера — не что иное, как финансовое вложение. Именно поэтому, при оформлении выбытия актива применяется счет 58 «Финансовые вложения».

Следует помнить, что при внесении вклада в уставный капитал оборудованием, бывшем в эксплуатации, стоимость этого оборудования определяется независимым оценщиком. При этом, в учете запрещено отражать стоимость выше обозначенной в акте оценщика.

При этом, в учете запрещено отражать стоимость выше обозначенной в акте оценщика.

В связи с этим нередко возникают разницы между остаточной стоимостью объекта и стоимостью, по которой данное имущество вносится в УК иного предприятия, которая должна быть учтена на 91 счете.

Помимо этого, если организация, которая передает ОС является плательщиком НДС, то необходимо восстановить НДС, ранее заявленный к вычету. Расчет производится пропорционально остаточной стоимости отчуждаемого объекта. Сумма восстановленного НДС отражается в акте приема-передачи и может быть заявлена к вычету принимающей стороной. При этом в книге покупок отражаются данные акта приема-передачи. Передающая сторона учитывает восстановленный НДС на счете финансовых вложений.

В бухгалтерском учете проводки будут выглядеть следующим образом:

Переклассификация ОС в долгосрочные активы

Если руководством предприятия принято решение о прекращении использования актива в качестве основного средства с целью его дальнейшей продажи, бухгалтерии необходимо переклассифицировать такое основное средство в долгосрочный актив к продаже.

Учитывать долгосрочный актив к продаже следует в составе оборотных активов отдельно от иных, приносящих экономическую выгоду в процессе производства.

В описываемой ситуации учитывать актив следует по балансовой стоимости на момент перевода актива из ОС в ДАП, а для последующей оценки необходимо применять правила, предусмотренные для учета запасов. В случаях, когда переводимое в ДАП основное средство амортизировано на 100%, то его оприходование должно производиться по нулевой стоимости.

Для определения балансовой стоимости следует рассчитать разницу между его первоначальной стоимостью и суммой накопленной амортизации.

Согласно нового ФСБУ 6/2020 амортизация по переведенному в ДАП объекту прекращают начислять момента переклассификации.

В зависимости от вида экономической деятельности организации ДАП обычно учитывают на:

- Счете 41 – если организация занимается торговой деятельностью;

- Счете 10 — если деятельность организации не связана с торговлей.

Однако, организация самостоятельно может принять решение о способе ведения учета ДАП, закрепив свой выбор в учетной политике предприятия.

Доходы и расходы от продажи ДАП должны быть включены в состав прочих доходов и расходов на дату перехода права собственности.

В бухгалтерском учете проводки будут выглядеть следующим образом:

Списание ОС с остаточной стоимостью и без нее

Если актив перестает удовлетворять одному из признаков, по которому его можно отнести к ОС, то такой объект подлежит списанию с бухгалтерского учета. Подобная ситуация может произойти как с полностью амортизированным активом, так и с ОС, по которому амортизация продолжает начисляться. Рассмотрим обе ситуации.

Неполная амортизация

Расходы, возникающие в связи с выбытием ОС следует отразить в составе прочих расходов, в том отчетном периоде, когда наступило событие.

Амортизация по объекту, который имеет остаточную стоимость необходимо прекратить с первого числа месяца, следующего за месяцем списания актива с учета.

Полная амортизация

Объекты ОС, по которым амортизация начислена и списана в расходы, по данным бухгалтерского учета имеют нулевую стоимость и учитываются только в количественном значении. При списании их с учета следует совершить следующие бухгалтерские проводки:

Остаточная стоимость полностью амортизированного актива равна нулю, а вот расходы, связанные со списанием объекта необходимо отразить в составе прочих расходов.

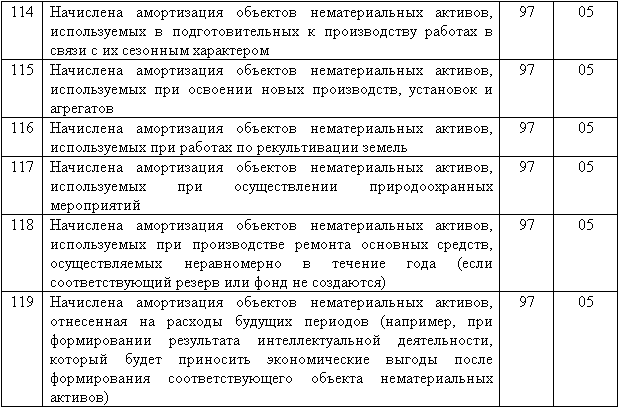

Равно как при ликвидации объекта, амортизированного на 100%, так и при списании актива, имеющего остаточную стоимость детали и узлы выбывающих объектов могут быть использованы в дальнейшем производстве. Для этого, они должны быть оприходованы по текущей рыночной стоимости на дату списания основного средства.

Проводки в БУ по списанию ОС выглядят следующим образом:

***

На этом рассмотрение вариаций, возможных при списании основных средств с учета подошло к концу. Надеемся, что публикация окажется вам полезной.

Обзор основных средств — Finance | Dynamics 365

Обратная связь

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 9 мин

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Модуль Основные средства (Россия) обеспечивает автоматизированный учет основных средств, нематериальных активов, а также спецодежды, спецоснастки и основные средства, которые не считаются ценными, с момента их ввода в эксплуатацию и размещения на соответствующих счетах до тех пор, пока они не будут утилизированы.

Требования к учету основных активов в законодательстве Российской Федерации различаются в зависимости от того, используется ли счет для целей бухгалтерского учета или налогообложения. Поэтому для соответствия требованиям законодательства Российской Федерации для записей учета основных средств следует использовать не менее двух моделей бухгалтерского учета — финансового и налогового. Как правило, может быть неограниченное количество моделей стоимости. Кроме того, можно добавлять модели для внутренних бизнес-счетов и счетов, основанных на международных стандартах бухгалтерского учета.

Все транзакции по основным средствам и нематериальным активам могут быть рассчитаны одновременно на основе неограниченных моделей стоимости для одной компании. Для каждой модели стоимости можно определить коды валюты, профиля разноски и финансовой аналитики.

Амортизирующие активы делятся на группы амортизации в модели стоимости. Таким образом, настройка начисления амортизации для различных подгрупп основных средств в модели стоимости является гибкой. Амортизационные группы используются для организации бухгалтерского и налогового учета.

Транзакции основных средств могут быть распределены по различным кодам аналитик так же, как они распределяются по всей системе бухгалтерского учета. Центры затрат, подразделения и коды расходов для налога на прибыль могут использоваться в качестве кодов аналитики.

Помимо учета основных средств модуль Основные средства (Россия) имеет и другие функциональные возможности. Далее приводятся некоторые примеры.

Предоставьте подробную информацию об основных средствах компании.

Печать следующих нормативных форм об операциях с основными средствами и создание реестра печатных форм:

- Акт приемки (#ОС-1 и #ОС-1a)

- Отчет о передаче (#ОС-1 и #ОС-1a)

- Акт о приеме-передаче объекта основных средств (#ОС-1 и #ОС-1a)

- Накладная на внутреннее перемещение (#ОС-2)

- Акт о приеме-сдаче (#ОС-3)

- Выписка по списанию ОС (#ОС-4 и #ОС-4a)

- Инв.карточка (#ОС-6)

- Акт приемки оборудования (#№ ОС-14)

Ведение налогового учета для целей налога на прибыль. В рамках этого обслуживания можно создать отсрочки для списания убытков в налоговом учете.

Ведение учета для малоценных основных средств (МОС): спецодежды и спецоснастки.

Ведение различных периодических задач. Эти задачи включают создание штрих-кодов из инвентарных номеров основных средств, инициализации амортизационных премий и изменения метода амортизации.

Ведение операций с основными средствами с помощью журнала ОС (например, ввод в эксплуатацию, амортизация и списание).

Ведение операций ОС с помощью периодических журналов (учет, переоценка и списание).

Ведение бюджетов ОС.

Рассчитать и создать налоговые декларации по начисленных налогам, транспортному налогу и земельному налогу.

Создание различных отчетов.

Настройки

Настройка модуля Основные средства, чтобы гарантировать точный расчет стоимости бухгалтерских транзакций и упростить процесс работы с основными средствами. Для получения дополнительной информации о том, как настроить модуль Основные средства, см. следующие темы:

- Настройка основных средств (Россия) — эта статья объясняет, как настроить основные средства для России. Она включает в себя информацию о том, как настроить модели стоимости основных средств, профили разноски, группы основных средств и параметры основных средств.

- Настройка амортизации (Россия) — эта статья объясняет, как настроить амортизацию основных средств для России.

Она включает в себя информацию о том, как настроить методы амортизации, коды анализа амортизации основных средств и группы амортизации, а также как обновить метод амортизации для налогового учета.

Она включает в себя информацию о том, как настроить методы амортизации, коды анализа амортизации основных средств и группы амортизации, а также как обновить метод амортизации для налогового учета. - Методы амортизации (Россия) — в этой статье описываются различные методы амортизации ОС для России и реализация таких методов в приложении. Процесс расчета ежемесячной амортизации можно сделать несколькими способами. В учете и налоговом учете используются линейные и нелинейные методы расчета амортизации.

- Амортизационные премии (Россия) — эта статья объясняет, как настроить и рассчитать амортизационные премии. Премия амортизации — это дополнительная сумма амортизации, определяемая в течении первого года для некоторых типов производственных основных средств. Можно рассчитать амортизационную премию, уменьшив стоимость актива способом, отличным от обычной ставки амортизации. Можно применять суммы амортизационной премии в течение учетного периода после ввода актива в эксплуатацию или после крупного ремонта.

Амортизационные премии всегда рассчитываются и применяются до других видов амортизации.

Амортизационные премии всегда рассчитываются и применяются до других видов амортизации. - Настройка местоположений и нумерации основных средств (Россия) — эта статья объясняет, как настроить местоположения и нумерацию для основных средств. Местоположения определяется для основных средств и используются, чтобы рассчитывать начисления амортизации. В зависимости от местоположения ОС вычисленная сумма амортизации относится или на производственные затраты продукта, или на счет ГК.

Работа с ОС

Основные средства — перед созданием проводок для любого основного средства или нематериального актива необходимо зарегистрировать запись средства и предоставить основную информацию. Эта статья включает описание страницы Основные средства, которая используется для регистрации и предоставляет обзор счетов ОС.

Регистрация приобретений основных средств (Россия) — вы можете зарегистрировать приобретение основного средства, используя журнал накладных поставщиков или заказ на покупку.

Как правило, журнал накладных поставщиков используется, если движение запасов основного средства не требуется отслеживать (например, если основное средство покупается и вводится в эксплуатацию в течение того же периода). Заказ на покупку может использоваться, если приобретено несколько идентичных основных средств или необходимо отслеживать движение запасов ОС. В этой статье объясняется, как зарегистрировать приобретение основного средства с помощью журнала накладных и заказа на покупку. В нем также объясняется, как сторнировать транзакцию по приобретению основного средства.

Как правило, журнал накладных поставщиков используется, если движение запасов основного средства не требуется отслеживать (например, если основное средство покупается и вводится в эксплуатацию в течение того же периода). Заказ на покупку может использоваться, если приобретено несколько идентичных основных средств или необходимо отслеживать движение запасов ОС. В этой статье объясняется, как зарегистрировать приобретение основного средства с помощью журнала накладных и заказа на покупку. В нем также объясняется, как сторнировать транзакцию по приобретению основного средства.Приобретение ОС и их ввод в эксплуатацию (Россия) — следующие амортизированные имущественные активы могут быть приобретены и введены в эксплуатацию:

- Купленные основные средства

- Основные средства, получаемые в качестве вклада в уставный капитал

- Основные средства, получаемые по договору дарения (т. е. получаемые без компенсации)

- Основные средства, получаемые в обмен на другое имущество

- Неучтенные основные средства, обнаруженные в ходе инвентаризации

- Арендованные основные средства, возращаемые арендатором

В сценариях, в которых фигурируют эти основные средства, используется кредитовый счет.

Кредитный счет предоставляет несколько вариантов для создания корректирующих проводок в книге учета. Для указания счета создайте вручную проводку в журнале основных средств. Также можно на странице Профили разноски (Основные средства (Россия) > Настройка > Профили разноски) настроить профили разноски для проводок по различным типам основных средств.

Кредитный счет предоставляет несколько вариантов для создания корректирующих проводок в книге учета. Для указания счета создайте вручную проводку в журнале основных средств. Также можно на странице Профили разноски (Основные средства (Россия) > Настройка > Профили разноски) настроить профили разноски для проводок по различным типам основных средств.Стоимость приобретенного основного средства может отличаться от стоимости покупки. Например, стоимость может быть увеличена за счет накладных расходов на приобретение, например расходов на испытания и работы по вводу в эксплуатацию.

В этой статье объясняется, как приобрести основное средство (то есть ввести его в эксплуатацию), создать стандартные формы печати, собрать ОС и реверсировать проводки по приобретению.

Расчет амортизации (Россия) — эта статья объясняет, как рассчитывать амортизацию основных средств. Она включает в себя информацию о том, как рассчитать и сторнировать амортизацию с помощью нелинейного налогового метода амортизации.

Частичная разборка ОС (ликвидация) (Россия) — согласно законодательству Российской Федерации (ПБУ 6/01) частичная разборка (ликвидация) объектов основных средств может привести к изменению первоначальной стоимости основного средства. Снимаемые при разборке комплектующие могут учитываться как запасные части. Запасы, оставшиеся после выбытия основного средства, разносятся по своей фактической себестоимости. Эта себестоимость основывается на текущей рыночной стоимости запасов на дату разноски в учете.

Эта статья содержит информацию о том, как настроить профили проводок и создать проводку частичной разборки основного средства. В ней также содержится информация о различных методах расчета цен.

Продажа, выбытие и списание ОС (Россия) — вы можете организовать выбытие ОС по любой из следующих причин:

- Основные средства продаются другим юридическим лицам или физическим лицам.

- Средства перемещается и используется как депозит в совместных работах или в качестве уставного капитала.

- Средства подарены или используются как другой тип некомпенсированного перемещения.

- Средства ликвидируются в результате аварии или природной катастрофы.

- Основные средства обменяны по договору мены.

Существует три способа создания проводки по выбытию: вывод (продажа), вывод (разборка) и списание ОС. В этой статье объясняется, как списать основное средство (ОС), настроить автоматическое создание счета расходов будущих периодов (РБП), создать заказ на продажу ОС и создать накладную с произвольным текстом для ОС.

Создание проводки по аренде и окончании аренды основных средств (Россия) — эта статья объясняет, как передать в аренду основное средство и зарегистрировать возврат арендованного основного средства.

Ведение основных средств — эта статья включает в себя описание крупного ремонта. Если основное средство неактивно в течение более чем трех месяцев, или если в течение более чем 12 месяцев производится его реконструкция, расчет амортизации приостанавливается.

Он возобновится только после возврата основного средства в эксплуатацию. Например, основное средство может стать неактивным в случае капитальной модернизации. Модификация оборудования — это специальная категория активов, включающая капитальный ремонт, усовершенствование, технические обновления, достройки и приобретение дополнительного оборудования для ОС. При выполнении модификации оборудования рассчитанная амортизация не пересчитывается. Однако амортизированная стоимость и срок службы ОС меняются.Инвентаризация ОС (Россия) — процедура инвентаризации основных средств регулируется законодательными актами и представляет собой одну из процедур, призванных обезопасить имущество компании. По сути в процессе инвентаризации основных средств производится сравнение фактического наличия ценностей (деньги, оборудование, здания и обязательства) с данными учета.

Переоценка ОС в иностранной валюте — представители иностранных организаций имеют право вести учет основных средств в иностранной валюте.

Учет основных средств (например, бухгалтерский учет и налоговый учет) может вестись в разных валютах. Если модель стоимости основных средств вводится в иностранной валюте, валюта учета указывается в записи основного средства. Суммы проводок по основным средствам указываются и в валюте учета, и в исходной валюте компании по курсу, который действовал на дату проводки. При изменении курса валюты вычисляется переоценка, после чего и для модуля Основные средства, и для проводок ГК создаются корректирующие проводки прибыли или убытка от курсовой разницы.Переоценка стоимости основных средств и амортизация (Россия) — организация может самостоятельно изменить стоимость основного средства один раз в год, в конце отчетного года (обычно 31 декабря). Переоценка основных средств также может быть сделано в связи с решением правительства. Как правило, переоценка стоимости основных средств сопровождается переоценкой амортизации. Эта статья включает в себя описание двух методов, которые могут быть использованы для изменения стоимости основных средств: индексация и прямой перерасчет (или прямая оценка).

Создание и разноска журналов бюджета для приобретений ОС (Россия) — вы можете создавать финансовые планы и текущие бюджеты в модуле Основные средства (Россия) с помощью бюджетных моделей. Модель бюджета представляет собой коллекцию планируемых оборотов для конкретных счетов и периодов. В этой статье объясняется, как настраивать бюджетные модели и создать журнал бюджета основных средств.

Настройка и работа с МОС, спецодежда и спецоснастка

Малоценные основные средства (МОС) для России — малоценные номенклатуры с высоким износом, которые используются на рабочем месте, можно отслеживать и учитывать как особый тип основных средств. Эти ОС известны как малоценные основные средства (МОС). МОС — это номенклатуры, стоимость которых меньше определенного предела. Общая стоимость МОС должна списываться для амортизации в первом месяце использования. В процессе покупки основных средств система делит основные средства и МОС по цене, исходя из ценности параметра Макс.

стоимость МОС.Эта статья включает описание настройки параметров основных средств (ОС), групп ОС, идентификации групп ОС, складской аналитики, номенклатур и должностных лиц для МОС.

Учет спецодежды и спецоснастки для России — организация должна отчитываться за создание записи по каждой единице спецодежды или спецоснастки, выдаваемой сотруднику. Можно создавать запросы для отображения всех активов, которые имеются в наличии для сотрудников, и можно напечатать Ведомость выдачи спецодежды (МБ-7). Можно отменить выдачу спецодежды или спецоснастки или вернуть на склад и рассчитать остаточную стоимость и остаточный период износа.

Активы спецодежды и спецоснастки регулируются сроком полезной службы. Этот период начинается, когда номенклатура списывается со склада и выдается сотруднику. Он заканчивается после определенного периода использования. Срок службы каждой номенклатуры задается в месяцах. Все данные, относящихся к определенной номенклатуре, связаны.

В эти сведения входит код сотрудника, срок жизни номенклатуры, дата, когда номенклатура выдана сотруднику и дата окончания срока службы, рассчитанная на основе показателя номенклатуры. При приближении окончания срока службы номенклатура списывается, чтобы она больше не была назначена сотруднику.Во время срока службы стоимость этих активов необходимо амортизировать. Если срок службы превышает двенадцать месяцев, что является юридически определенным значением, используется линейный метод амортизации. Если срок менее двенадцати месяцев, стоимость списывается при выдаче номенклатуры сотруднику. Страницы Спецодежда и Спецоснастка напоминают страницу Основные средства, которая используется для учета всей выданной спецодежды и спецоснастки.

Формы печати

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Обратная связь

Отправить и просмотреть отзыв по

Этот продукт Эта страница

Просмотреть все отзывы по странице

Примеры подключения и инструкции

Нужна небольшая помощь в подключении или подключении?

Примеры подключения и инструкции с видео и учебными пособиями

Мой сайт посвящен тому, чтобы помочь вам подключиться. Будь то попытка выяснить, что крысиное гнездо позади вашего телевизора или просто переключение электрического настенного выключателя или розетки, я здесь, чтобы помочь.

Я не только покажу вам, как подключить 2-позиционный переключатель или как подключить 3-позиционный переключатель или даже как подключить розетку , но также научит вас немного теории о том, как управляется цепь. Так что, если вы еще неопытны, но все же умеете делать все сами, надеюсь, я смогу предоставить вам основную информацию, необходимую для выполнения работы.

Мое меню слева должно быть самым быстрым способом определения того, что требуется в вашей ситуации, но если нет, у меня также есть список наиболее популярных схем подключения справа. Если ничего не помогает, попробуйте мой Карта сайта страница, чтобы найти интересующую вас тему. Вы также можете прокрутить страницу вниз и найти большинство основных тем, обсуждаемых на моем сайте. Я ценю ваш визит, я надеюсь, что вы сможете получить ответы, которые вы ищете, с информацией, которую я предоставляю, о том, как что-то подключить или подключить.

Скоро!

Другие предметы домашней электропроводки.

Видео с пошаговыми инструкциями.

Срочно нужен местный электрик? Щелкните здесь

- Правовая оговорка

- Правовая оговорка. Учебные комментарии на этом сайте должны использоваться только квалифицированным персоналом.

- Карта сайта

- Карта сайта, вот список всех страниц моего сайта

- Схемы подключения

- Схемы подключения 2-позиционных переключателей, 3-позиционных переключателей, 4-позиционных переключателей, розеток и многого другого.

- Подключение двухпозиционного переключателя

- Как подключить 2-позиционный переключатель, Как изменить или заменить базовый двухпозиционный переключатель включения/выключения

- Подключение 3-позиционного переключателя

- Как подключить 3-позиционный переключатель, Как подключить 3-позиционный переключатель и научить вас, как работает схема.

- Подключение четырехпозиционного переключателя

- Как подключить 4-позиционный переключатель, Как подключить 4-позиционный переключатель в цепи 3-позиционного переключателя.

- Как установить диммер

- Как подключить диммер, Инструкции по установке диммера или замене 2-позиционного переключателя диммером

- Подключение к розетке

- Как подключить розетку, Как подключить дуплексную розетку или розетку различными способами.

- Провод A Потолочный вентилятор

- Как подключить потолочный вентилятор, один с комплектом освещения и один без комплекта освещения.

- Электропроводка ландшафтного освещения

- Проводка ландшафтного освещения. Получите базовые знания о том, как выполнить проводку ландшафтного и садового освещения.

- Провод A Термостат

- Как подключить термостат, цветовые коды подключения термостата и схемы подключения.

- Проволока шнура сушилки

- Как подключить шнур для сушилки, Как заменить шнур для сушилки с 3 контактами на шнур с 4 контактами.

- Подключение к выходному отверстию сушилки

- Как подключить сушильную розетку, Как подключить 3-контактную розетку сушилки и 4-контактную розетку сушилки.

- Проводка для прицепа

- Как подключить прицеп, я покажу вам основные концепции и цветовые коды для 4-проводного, 6-проводного и 7-проводного разъема, используемого для электропроводки прицепов.

- Схема подключения компьютера

- Схема подключения компьютера, Как подключить компьютер. Схема подключения, показывающая, какие устройства подключаются к портам с цветовой кодировкой.

- Как подключить реле

- Как подключить реле. Позвольте мне показать вам, как подключить реле. Инструкции по работе реле.

- Схемы компонентов

- Схемы компонентов, как подключить компоненты домашнего кинотеатра. Включая DVD-рекордеры, blue-ray и объемный звук.

- Магазины «Сделай сам»

- Магазины «Сделай сам», список магазинов How-To-Wire-It.com, где можно купить все товары для дома.

- Прочие ресурсы

- Другие ресурсы, ссылки на качественные веб-сайты с дополнительной базовой информацией о домашней проводке.

- Найти местного электрика

- Найти местного электрика. С Networx легко найти местного электрика. Теперь с огромным количеством подписчиков вы можете найти электрика прямо в вашем районе.

- Ссылка на нас

- Ссылка на нас. Добавьте ссылку на мой сайт на свой веб-сайт или в блог и предоставьте дополнительный контент своим посетителям.

- Я люблю ВОО

- I Love SBI, Site Build Это позволяет вам наслаждаться жизнью и жить, основываясь на своей собственной страсти.

- Обо мне

- Обо мне и как подключить его.

Фотография Зои Томас

Как провести проводку в доме

Электромонтажные работы, как и все остальное в жизни, могут варьироваться от самых простых до чрезвычайно сложных. Каждому домовладельцу, который любит делать что-то своими руками, полезно иметь хотя бы базовое представление об электромонтажных работах. В этой статье мы попытаемся раскрыть некоторые тайны, связанные с лабиринтом проводки, который проходит по всему дому и заставляет все в нем работать одним щелчком выключателя.

Электричество поступает в каждый дом, проходя через счетчик мощности, поставленный местной коммунальной компанией, затем, в большинстве случаев, через главный 200-амперный автоматический выключатель, а затем в распределительную коробку дома, часто называемую блоком предохранителей.

.От коробки выключателя этот поток электричества распределяется по многочисленным цепям в разные части дома, сначала проходя через отдельные автоматические выключатели, которые служат механизмом безопасности, предотвращающим перегрузку системы. Электрическая система дома рассчитана на работу от 120 вольт, за исключением некоторых крупных бытовых приборов, таких как электрическая сушилка для белья, которая работает от 240 вольт.Калибр бытовой проводки

Электрическая проводка бывает разного сечения или размера. Чем тяжелее сечение, т. е. чем толще медный провод, тем больший электрический ток он может пропускать без перегрева. Электрические провода и автоматические выключатели предназначены для совместной работы друг с другом, и каждый из них должен иметь соответствующий размер. Например, электрический провод калибра 14/2 рассчитан на максимальный ток 15 ампер и не должен использоваться с любым автоматическим выключателем на ток более 15 ампер. Проводка калибра 12/2 рассчитана на максимальный ток 20 ампер.

Эти провода двух размеров являются стандартом, который сегодня используется в домах для большинства осветительных и настенных розеток. Опять же, для определенных приборов, которые потребляют больше электроэнергии, и в соответствии с местными и государственными строительными нормами, должны использоваться более тяжелые датчики и автоматические выключатели с более высоким током.Электрический провод калибруется как дробь для дробовика. Чем меньше число, тем толще провод. Провод 12-го калибра тяжелее и выдерживает большую нагрузку, чем провод 14-го калибра, но он на меньше, чем провод 10-го калибра, и выдерживает меньшую нагрузку, чем провод 10-го калибра.

Использование провода неподходящего сечения с автоматическим выключателем неправильного размера может легко привести к возгоранию или неисправности электрической цепи. Например, если провод слишком малого сечения используется с разрывом на большой ток, то провод может перегреться и загореться задолго до срабатывания автоматического выключателя.

С другой стороны, если провод слишком большого сечения используется с малоамперным выключателем, выключатель может постоянно срабатывать, нарушая цепь до того, как провод достигнет максимальной электрической нагрузки.Крайне важно точно знать, провод какого сечения и какой амперный выключатель необходимо использовать для любого конкретного применения. Это не та область, где можно гадать. Результатом таких догадок может стать пожар в доме или удар током. Кроме того, в соответствии с применимыми строительными нормами существуют ограничения на количество розеток и / или источников света и т. д., которые может иметь конкретная цепь, и даже на то, где они могут быть размещены или не размещены. Перед началом любых электромонтажных работ обязательно ознакомьтесь с местными и государственными строительными нормами.

Стандартный бытовой электрический провод содержит три провода: черный (горячий), белый (нейтральный) и оголенный медный (земля).Типы бытовых проводов

Типичный электрический провод для домашнего использования поставляется в изолированном рукаве и состоит из трех проводов.

По черному проводу протекает электрический ток, поэтому его часто называют «горячим». Есть белый провод, который является «нейтральным», и, наконец, оголенный медный провод, который является проводом заземления. Когда электрические провода соединены вместе, черные провода должны быть соединены вместе, белые провода должны быть соединены с белыми проводами, а заземляющие провода должны быть соединены вместе. В противном случае цепь не будет работать и приведет к «короткому замыканию».Трехжильный электрический провод доступен для использования в приложениях, требующих дополнительного «горячего» провода, например, с трехпозиционным выключателем. Всего в трехпроводной схеме имеется четыре провода: белый нейтральный провод, оголенный медный провод заземления, черный «горячий» провод и красный провод для второго «горячего» провода.

Используйте плоскогубцы для зачистки проводов, чтобы срезать изоляцию с концов проводов. Инструмент для зачистки проводов может использоваться с различными калибрами проводов, чтобы гарантировать снятие пластика без повреждения провода. Простой детектор напряжения — это недорогой инструмент, который может обнаруживать провода под напряжением, чтобы убедиться, что питание отключено, прежде чем вы начнете работать с электрическими проводами. Основные соединения Прежде всего, всегда отключайте электропитание перед работой с любой частью электрической системы.

Провода обычно соединяются с помощью проволочных гаек, которые классифицируются по калибру в соответствии с электрическими проводами.Для таких применений, как подключение осветительного прибора, провода светильника соединяются с проводами электропитания с помощью гаек. Как и сама проволока, проволочные гайки бывают разных размеров, чтобы соответствовать разным сечениям проволоки. Для подключения снимите изоляцию с концов проводов, зажмите их между пальцами и накрутите на концы гайки по часовой стрелке.

При подключении электрического прибора подсоедините проводку, совместив цветные провода линии питания и прибора, скрутив их вместе, а затем заглушив каждое соединение проволочной гайкой. Многие светильники не имеют черного и белого проводов, и в этом случае ищите ребро на оболочке провода, чтобы определить нейтральный провод.Выключатели света и настенные розетки имеют винты с обеих сторон для соединения проводов. Зеленые винты предназначены для заземляющих проводов, серебристые/нержавеющие винты — для белых нейтральных проводов, а латунные винты — для черных «горячих» проводов.

Некоторые из наиболее распространенных электромонтажных работ, с которыми сталкивается домовладелец, — это замена выключателей света и настенных розеток. Расширение комнат или капитальный ремонт могут даже потребовать увеличения количества розеток в определенной части вашего дома. Таким образом, объем этой статьи будет ограничен самыми основными электрическими работами с использованием только однополюсных выключателей и оконечных розеток.

Электрический ток, проходящий по проводу, может быть прерван с помощью выключателя, который просто разрывает соединение между двумя горячими проводами. Однополюсный выключатель света имеет два латунных винта с одной стороны для соединения черных проводов.Выключатели света просто служат для нарушения или «разрыва» потока электричества в проводке, прежде чем он попадет в светильник. Это прерывание потока и выключает свет, а затем снова включает его. Чтобы подключить выключатель, представьте себе провод, идущий от «горячей» точки соединения к коробке, в которой будет выключатель света. Другой провод будет идти от этой коробки выключателя света к распределительной коробке, в которой находится осветительная арматура. Сам выключатель — это то, что соединит эти два провода и позволит электрическому току течь к свету или останавливаться на выключателе.

Проведите концы двух проводов в распределительной коробке, зачистите концы, а затем соедините белые провода с помощью гайки для проводов, а заземляющие провода вместе, закрепив их вокруг зеленого винта в нижней части переключателя. Каждый черный провод подключен к выключателю.

Один провод прикреплен к каждому латунному винту на правой стороне переключателя.Настенные розетки — еще одна область, которая может потребовать внимания домовладельца. В отличие от осветительных приборов, настенные розетки остаются «горячими», что означает, что в них постоянно присутствует электрический ток. Это достигается за счет того, что розетки соединяются в ряд, как огни на рождественской елке. «Горячий» провод будет исходить от автоматического выключателя или другой «горячей» распределительной коробки и вести к первой настенной розетке. Оттуда другой провод проходит от первой розетки ко второй розетке. Это продолжается до тех пор, пока не будет подключено все помещение или пока к определенной цепи не будет подключено максимальное количество приборов.

Розетки (вилки или розетки) соединяются, так сказать, в ряд, путем присоединения белых проводов к серебряным/нержавеющим металлическим винтам с одной стороны и подсоединения черных проводов к латунным винтам с другой стороны. Заземляющий провод подключается к зеленому винту внизу. В отличие от светильника, настенные розетки остаются «горячими», что означает, что в них постоянно присутствует электрический ток.Розетки, также известные как розетки или вилки, соединяются, так сказать, в ряд, путем прикрепления черных проводов к латунным винтам, белых проводов к серебряным/нержавеющим металлическим винтам и заземляющего провода к зеленому винту. внизу. Современные розетки называются «дуплексными розетками», потому что они имеют два винта с обеих сторон. Как следует из названия, они могут подавать электрический ток на один набор винтов, а затем направлять его по другому «дуплексному» набору винтов на другое приспособление.

Провода прикрепляются к розеткам и выключателям путем сгибания конца в форме крючка. Я обычно делаю это, удерживая оголенный провод между парой острогубцев, а затем вращая запястье, чтобы сформировать крючок на проводе. Этот крюк легко обойдет винты с каждой стороны розетки и/или выключателя, обеспечивая надежное соединение при затяжке.

Об авторе