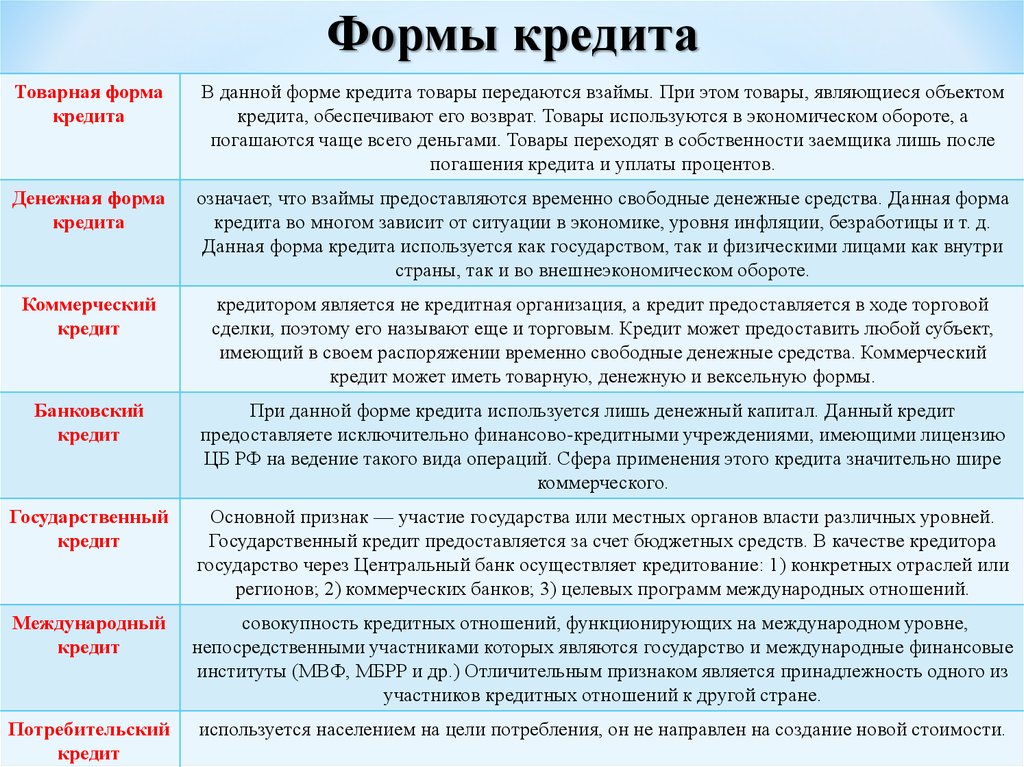

Основные виды кредитов: Какие бывают виды кредитов: формы банковского кредитования

виды, формы и функции банковских потребительских кредитов – полезная статья от банка ВТБ

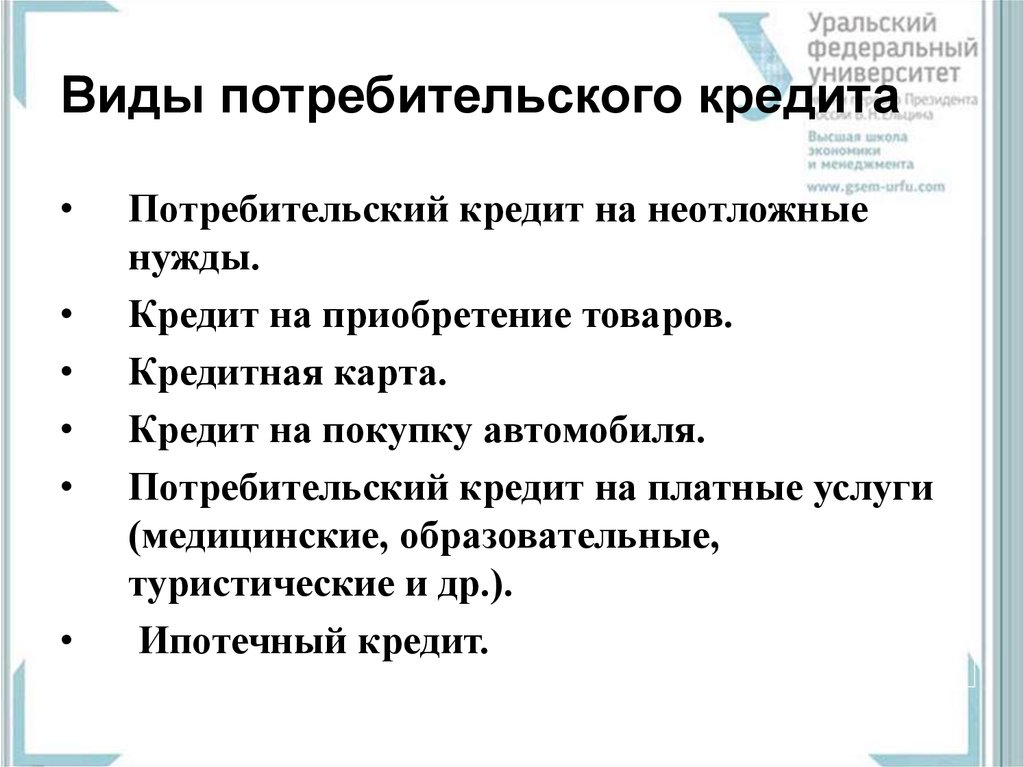

Потребительский

Заемные средства на любые цели и покупки. Кредит можно использовать на путешествие, приобретение товаров и техники для дома, лечение, ремонт — на все, что нужно заемщику.

Ипотечный

Ипотека предлагается для покупки недвижимости. Его особенности: часто длительный срок (до 30 лет), невысокая ставка (ниже, чем при потребительском кредите) и необходимость первоначального взноса. Объект кредитования — недвижимость, которая передается в залог банку. Также кредит на покупку жилья может выдаваться и под залог имеющейся у заемщика недвижимости.

Работает так: человек берет деньги в кредит, покупает квартиру, дом или нежилое помещение, оставляет их банку в качестве залога до полного погашения задолженности. При этом он может пользоваться жильем, но не имеет права его дарить или продавать. При этом он может пользоваться жильем, но продать или подарить его можно будет только по договоренности с банком.

Автокредит

Автокредит предназначен для приобретения автомобиля физлицом или компанией. Работает так же, как ипотека. Человек покупает понравившуюся ему машину и пользуется ею. Авто находится в залоге у банка до тех пор, пока заемщик не погасит свою задолженность, поэтому не может ее продавать или дарить.

Образовательный

Кредит на образование в специальных учреждениях — колледжах, вузах, дополнительных программах, центрах повышения квалификации или переподготовки. С его помощью можно сразу рассчитаться за весь курс получения образования и возвращать банку небольшими частями. Такой кредит выдается студентам, абитуриентам (если у них есть постоянное место работы) или их родителям.

Кредитные карты

Похожи на дебетовые карточки по механизму взаимодействия. Но на кредитной карте находятся средства банка (иногда с добавлением личных финансов владельца). С ее помощью оплачивают любые покупки безналичным способом. Можно рассчитаться за проживание в отеле, аренду авто, путешествие, лечение или другую трату.

Кредитная карта — это один из видов банковских кредитов, которым можно воспользоваться в любое время в рамках суммы, которая находится на персональном счете. Чтобы погасить задолженность по кредиту, нужно внести потраченные средства обратно на карту переводом, в банкомате или другим удобным способом.

За платежи и возврат долга в рамках льготного периода по кредитной карте клиенту не начисляются проценты. После окончания грейс-периода к задолженности добавляются проценты, которые нужно платить за использование заемных средств, как при оформлении стандартного кредита в банке.

Рефинансирование

Деньги выдаются для погашения финансовых обязательств перед другим банком. Они переводятся на счет займа, а клиент выплачивает новый банковский кредит на более выгодных для него условиях (другая ставка, срок или сумма). Одновременно можно получить дополнительные средства на личные цели.

Рефинансировать можно любой вид кредита, включая: потребительский,

кредитную карту, ипотеку, на обучение, автокредит, рассрочку.

Для отдельных групп населения

В России существуют программы для отдельных категорий людей:

Для пенсионеров. Специальный вид займа для людей, которые получают пенсионное пособие от государства. По возрасту на момент полного погашения займа клиенту должно быть менее 75 лет. Общий трудовой стаж должен быть не менее года. Также заемщику нужно быть зарегистрированным в регионе, где есть отделения банка. Если человек получает пенсию на карту ВТБ, ему ничего не нужно предоставлять, кроме паспорта.

Для военных. Есть специальная льготная программа жилищного кредитования для военнослужащих. Воспользоваться ею могут участники накопительно-ипотечной системы (НИС) в возрасте от 21 года. Государство предоставляет субсидии участникам НИС, которые можно потратить на первоначальный взнос и ежемесячные платежи по ипотеке. Срок кредита — не более 25 лет. Также для военных предусмотрена льготная программа рефинансирования ипотеки.

Для семей с материнским капиталом.

Сначала нужно выбрать жилье, получить одобрение ипотеки и объекта недвижимости от банка. Затем можно использовать маткапитал в качестве первоначального взноса на ипотеку или воспользоваться им позже, не в день сделки. В этом случае сумма кредита увеличится на сумму маткапитала. Можно использовать материнский капитал и для частичного досрочного погашения текущей задолженности по ипотеке.

Сначала нужно выбрать жилье, получить одобрение ипотеки и объекта недвижимости от банка. Затем можно использовать маткапитал в качестве первоначального взноса на ипотеку или воспользоваться им позже, не в день сделки. В этом случае сумма кредита увеличится на сумму маткапитала. Можно использовать материнский капитал и для частичного досрочного погашения текущей задолженности по ипотеке.

Программы различаются в зависимости от политики банка, целевого назначения и вида кредитования по предлагаемой сумме, сроку, процентной ставке и другим условиям.

Виды кредитов — НБРБ. Единый портал финансовой грамотности

Давайте разберемся во всем многообразии кредитных продуктов. Это важно, потому что от вида заимствования зависят основные правила предоставления и погашения кредита, перечень необходимых документов и процедура их рассмотрения банками, максимально возможная сумма, на которую вы можете рассчитывать, величина процентной ставки и многие другие условия договора. Изучив тему, вы сможете при необходимости подобрать себе наиболее удобный и выгодный кредит.

Изучив тему, вы сможете при необходимости подобрать себе наиболее удобный и выгодный кредит.

Итак, все кредиты можно разделить на несколько категорий и подкатегорий.

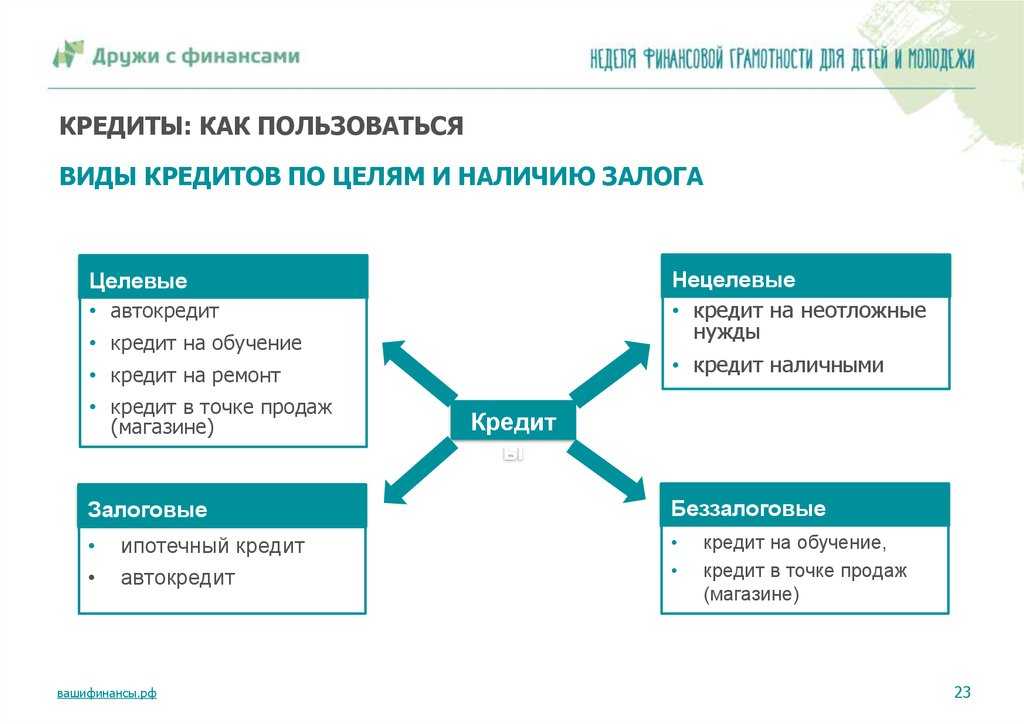

Категория №1. По целевой направленности

Условия некоторых кредитов зависят от цели, на которые вы планируете потратить полученные средства.

Цель может быть заранее четко прописала в договоре. Такие кредиты являются целевыми. Тратить полученные деньги можно будет только для достижения цели, описанной в договоре, и ни на что иное. При этом банк потребует представить документы, подтверждающие покупку товара или оказание услуги (кредит на образование, кредит на автомобиль, на жильё). Часто при получении целевого кредита человек не получает деньги на руки, так как банк перечисляет их напрямую застройщику, автосалону или университету;

Нецелевые кредиты могут быть потрачены по усмотрению клиента. Несмотря на это, в банке могут поинтересоваться, зачем вам нужна запрошенная сумма денег. Но этот вопрос формальный. Как правило, нецелевые кредиты меньше по сумме, выдаются на более короткий срок и под более высокую процентную ставку, чем целевой кредит.

Но этот вопрос формальный. Как правило, нецелевые кредиты меньше по сумме, выдаются на более короткий срок и под более высокую процентную ставку, чем целевой кредит.

Категория №2. По способу обеспечения

Если вы можете предоставить банку какие-либо дополнительные гарантии того, что вернете ему долг, то ваши шансы на получение кредита возрастают. Кредит, который предоставляет банк при наличии дополнительного обеспечения, называется обеспеченным. В качестве таких дополнительных гарантий принимается залог автомобиля или недвижимости, гарантийный депозит или поручительство.

Необеспеченные кредиты такими гарантиями не подкреплены. Для оформления необеспеченного кредита банк попросить паспорт, возможно, справку о доходах.

Кредиты с обеспечением, как правило, имеют более мягкие условия, чем необеспеченные, так как риск их невозврата гораздо меньше. При этом пакет документов, который придется собрать ради получения более выгодных условий, больший.

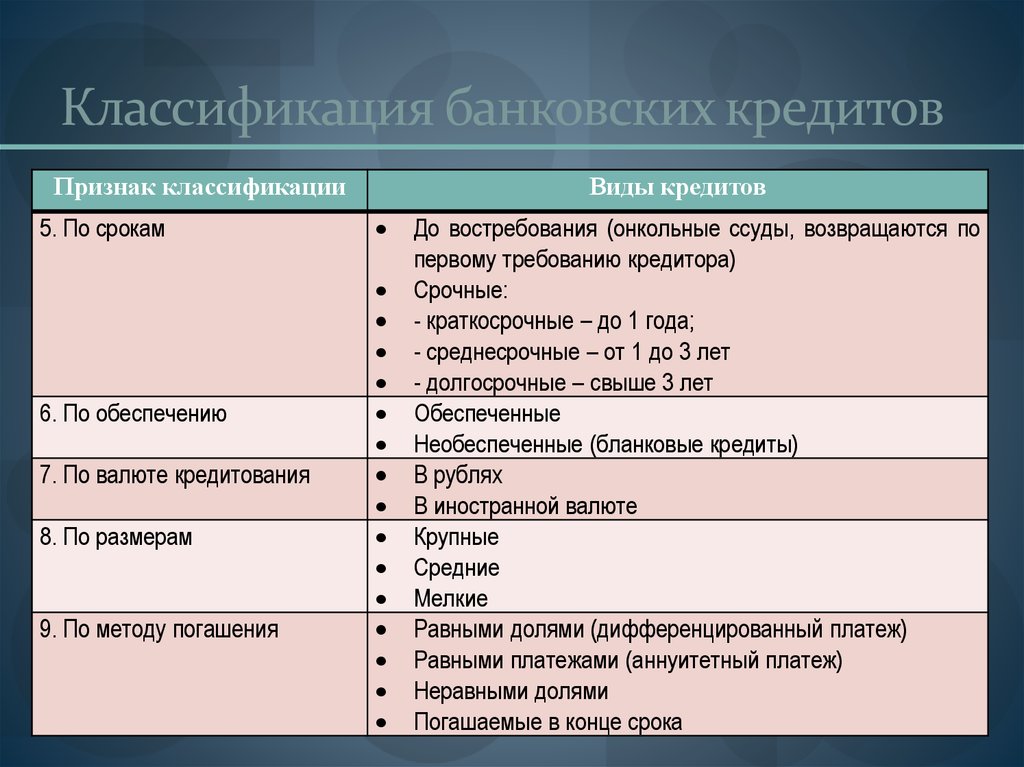

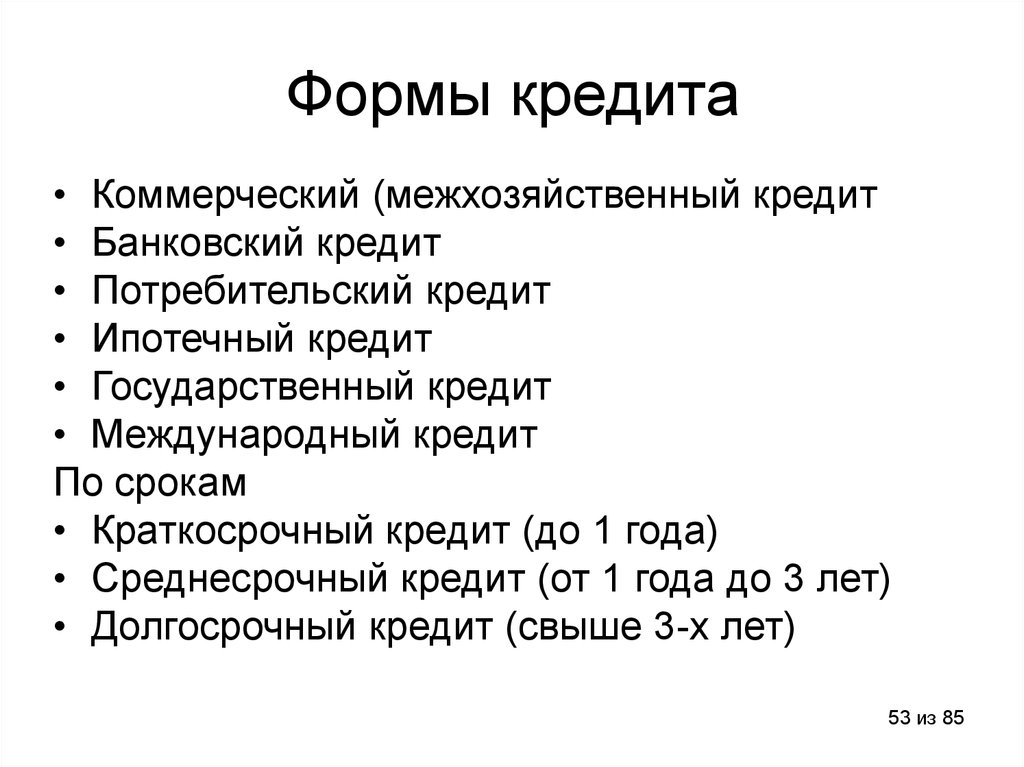

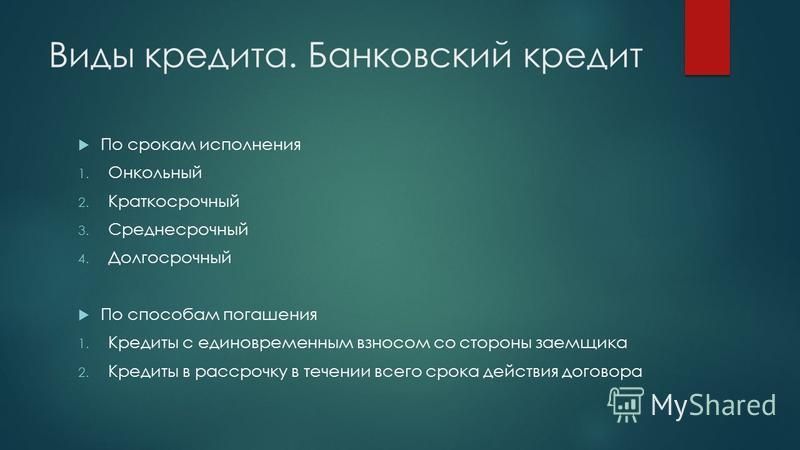

Категория №3. По сроку возврата

Здесь кредиты делятся на краткосрочные и долгосрочные.

К краткосрочным относятся кредиты со сроком полного погашения до одного года включительно, а также кредиты, предоставленные по возобновляемым кредитным линиям и при овердрафтном кредитовании.

К долгосрочным кредитам относятся кредиты, которые предоставляются на длительный (более 12 месяцев) срок.

Категория №4. По способу получения денег

Есть всего несколько вариантов того, как вы можете получить кредитные деньги после подписания договора:

— в наличной форме прямо в руки;

— на банковскую платежную карточку;

— деньги будут перечислены непосредственно на счет продавца товара и услуги, которую вы хотите получить.

Категория №5. По технике предоставления

Есть три варианта предоставления кредита.

Единовременная выдача. В этом случае банк предоставляет вам всю сумму сразу наличными, на карточку или на счет компании, которая продала вам товар или оказала услугу.

Кредитная линия. При таком механизме кредитования банк обязуется выдавать вам несколько траншей определённых размеров на протяжении прописанного в договоре срока. Этот способ часто используется для целевых кредитов, например, при кредитовании обучения.

Овердрафт или возобновляемая кредитная линия. Банк определяет сумму, на которую может вас прокредитовать, и срок кредитования. Деньги поступают на ваш банковский счет, и вы можете пользоваться ими в том объеме, который нужен вам в данный момент, то есть использовать не всю сумму сразу и каждый раз возвращать часть денег, чтобы платить как можно меньше процентов по кредиту. Проценты будут начисляться только на ту часть средств, которую вы потратили со счета в отчетном месяце.

Если возврат средств в полном объеме произошел до окончания грейс-периода, то вам не придется платить за использование денег вовсе или начисление процентов будет осуществлено по льготной ставке.

Если возврат средств в полном объеме произошел до окончания грейс-периода, то вам не придется платить за использование денег вовсе или начисление процентов будет осуществлено по льготной ставке.Категория №6. По схемам погашения задолженности

Наиболее распространены кредиты с ежемесячным погашением задолженности убывающими или равными платежами. В случае с убывающими платежами в итоге вы переплатите по кредиту меньше, но кредитная нагрузка будет неравномерной, так как первые платежи будут выше последующих. В случае с равномерными платежами (их и принято называть аннуитетными) вы всегда будете платить одну и ту же сумму, но общие выплаты получатся больше. Размер основного долга при аннуитетной схеме будет уменьшаться медленнее, а большая часть ежемесячного платежа, как правило, будет уходить на погашение процентов.

___________

Для классификации кредитов могут использоваться и другие критерии, но пользуясь категориями, описанными выше, вы сможете сформировать свои требования к кредиту, собрав их как конструктор. Когда вы чётко знаете, что вам нужно, риск ошибиться гораздо меньше.

8 различных типов кредитов, которые вы должны знать

В этой статье:

- Как работают кредиты?

- 1. Персональные кредиты

- 2. Автопроизводные кредиты

- 3. Студенческие кредиты

- 4. Ссуды по ипотечным кредитам

- 5. Кредиты по долю долю

- 6. Кредитные кредиты

- 7. Кредиты по консолидации долга

- 8. Ссуды до зарплаты

- Какой вид ссуды имеет самую низкую процентную ставку?

- The Bottom Line

Кредиты могут помочь вам достичь важных жизненных целей, которые вы не могли бы себе позволить, например, поступить в колледж или купить дом. Есть кредиты на все виды действий, и даже те, которые вы можете использовать для погашения существующего долга. Однако, прежде чем брать деньги взаймы, важно знать, какой тип кредита лучше всего подходит для ваших нужд. Вот самые распространенные виды кредитов и их ключевые особенности.

Однако, прежде чем брать деньги взаймы, важно знать, какой тип кредита лучше всего подходит для ваших нужд. Вот самые распространенные виды кредитов и их ключевые особенности.

Как работают кредиты?

Вы можете просмотреть типы кредитов по назначению или по тому, как они функционируют. Вот некоторые основные условия кредита, которые заемщики должны знать. Если не указано иное, все они доступны в банках, кредитных союзах и онлайн-кредиторах.

- Обеспеченный кредит использует актив, которым вы владеете, в качестве залога; кредитор может забрать актив, если вы не погасите кредит.

- Необеспеченный кредит не требует залога. Они обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что они более рискованны для кредиторов.

- Кредит в рассрочку или срочный кредит погашается фиксированными платежами в течение установленного периода.

- Возобновляемый кредит позволяет брать кредит до заранее установленного кредитного лимита. В конце каждого платежного цикла вы можете либо полностью погасить взятый кредит, либо перенести («перенести») остаток на следующий месяц, сделав только минимальный платеж.

- Кредиты с фиксированной процентной ставкой имеют процентную ставку, которая не меняется в течение срока кредита.

- Переменная ставка Кредитная процентная ставка может меняться вместе с основной ставкой (базовая ставка, которую кредиторы используют для установления процентной ставки). Если основная ставка поднимается, процентная ставка по кредиту также может расти.

Вот восемь наиболее распространенных типов кредитов и их основные характеристики.

1. Личные ссуды

В то время как авто- и ипотечные ссуды предназначены для определенной цели, личные ссуды, как правило, можно использовать для всего, что вы выберете. Некоторые люди используют их, например, для экстренных расходов, свадеб или проектов по благоустройству дома. Личные кредиты обычно необеспечены, то есть они не требуют залога. Они могут иметь фиксированные или переменные процентные ставки и сроки погашения от нескольких месяцев до нескольких лет.

Некоторые люди используют их, например, для экстренных расходов, свадеб или проектов по благоустройству дома. Личные кредиты обычно необеспечены, то есть они не требуют залога. Они могут иметь фиксированные или переменные процентные ставки и сроки погашения от нескольких месяцев до нескольких лет.

2. Автокредиты

Когда вы покупаете автомобиль, автокредит позволяет вам занять стоимость автомобиля за вычетом первоначального взноса. Автомобиль служит залогом и может быть изъят, если заемщик перестанет платить. Сроки автокредита обычно варьируются от 36 до 72 месяцев, хотя более длительные сроки кредита становятся все более распространенными по мере роста цен на автомобили.

3. Студенческие ссуды

Студенческие ссуды могут помочь оплатить обучение в колледже и аспирантуре. Они доступны как от федерального правительства, так и от частных кредиторов. Федеральные студенческие ссуды более желательны, потому что они предлагают варианты отсрочки, терпения, прощения и погашения на основе дохода. Финансируемые Министерством образования США и предлагаемые школами в качестве финансовой помощи, они обычно не требуют проверки кредитоспособности. Условия кредита, включая комиссии, сроки погашения и процентные ставки, одинаковы для всех заемщиков с одним и тем же типом кредита.

Финансируемые Министерством образования США и предлагаемые школами в качестве финансовой помощи, они обычно не требуют проверки кредитоспособности. Условия кредита, включая комиссии, сроки погашения и процентные ставки, одинаковы для всех заемщиков с одним и тем же типом кредита.

Студенческие кредиты от частных кредиторов , с другой стороны, обычно требуют проверки кредитоспособности, и каждый кредитор устанавливает свои собственные условия кредита, процентные ставки и сборы. В отличие от федеральных студенческих ссуд, эти ссуды не имеют льгот, таких как прощение ссуды или планы погашения на основе дохода.

4. Ипотечные кредиты

Ипотечный кредит покрывает покупную цену дома за вычетом первоначального взноса. Имущество выступает в качестве залога, который может быть изъят кредитором в случае пропуска ипотечных платежей. Ипотечные кредиты обычно погашаются в течение 10, 15, 20 или 30 лет. Обычные ипотечные кредиты не страхуются государственными органами. Некоторые заемщики могут претендовать на получение ипотечных кредитов, поддерживаемых государственными учреждениями, такими как Федеральное жилищное управление (FHA) или Управление по делам ветеранов (VA). Ипотечные кредиты могут иметь фиксированные процентные ставки, которые остаются неизменными в течение всего срока действия кредита, или регулируемые процентные ставки, которые могут ежегодно изменяться кредитором.

5. Ссуды под залог дома

Ссуда под залог дома или кредитная линия под залог дома (HELOC) позволяет вам занимать до процента от капитала в вашем доме для использования в любых целях. Ссуды под залог недвижимости — это ссуды в рассрочку: вы получаете единовременную сумму и возвращаете ее в течение определенного времени (обычно от 5 до 30 лет) регулярными ежемесячными платежами. HELOC — это возобновляемый кредит. Как и в случае с кредитной картой, вы можете использовать кредитную линию по мере необходимости в течение «периода розыгрыша» и платить только проценты от суммы займа до окончания периода розыгрыша. Затем у вас обычно есть 20 лет, чтобы погасить кредит. HELO обычно имеют переменные процентные ставки; кредиты собственного капитала имеют фиксированные процентные ставки.

6. Ссуды на создание кредита

Ссуда на создание кредита предназначена для того, чтобы помочь людям с плохой кредитной историей или без кредитной истории улучшить свою кредитную историю и может не требовать проверки кредитоспособности. Кредитор помещает сумму кредита (обычно от 300 до 1000 долларов) на сберегательный счет. Затем вы делаете фиксированные ежемесячные платежи в течение от шести до 24 месяцев. Когда кредит будет погашен, вы получите деньги обратно (в некоторых случаях с процентами). Прежде чем подавать заявку на получение кредита на создание кредита, убедитесь, что кредитор сообщает об этом в основные кредитные бюро (Experian, TransUnion и Equifax), чтобы своевременные платежи могли улучшить вашу кредитную историю.

7. Кредиты на консолидацию долга

Кредит на консолидацию долга — это персональный кредит, предназначенный для погашения долга с высокими процентами, например, по кредитным картам. Эти кредиты могут сэкономить вам деньги, если процентная ставка ниже, чем у вашего существующего долга. Консолидация долга также упрощает погашение, поскольку это означает оплату только одному кредитору вместо нескольких. Выплата долга по кредитной карте с помощью кредита может снизить коэффициент использования кредита, улучшив ваш кредитный рейтинг. Ссуды консолидации задолженности могут иметь фиксированные или переменные процентные ставки и ряд условий погашения.

8. Ссуды до зарплаты

Одним из видов кредита, которого следует избегать, является ссуда до зарплаты. Эти краткосрочные кредиты обычно взимают плату, эквивалентную годовой процентной ставке (APR) в размере 400% или более, и должны быть полностью погашены к следующему дню выплаты жалованья. Эти кредиты, доступные онлайн или у обычных кредиторов до зарплаты, обычно варьируются в размере от 50 до 1000 долларов и не требуют проверки кредитоспособности. Хотя кредиты до зарплаты легко получить, их часто трудно погасить вовремя, поэтому заемщики продлевают их, что приводит к новым комиссиям и сборам и порочному кругу долга. Личные кредиты или кредитные карты являются лучшими вариантами, если вам нужны деньги в чрезвычайной ситуации.

Какой тип кредита имеет самую низкую процентную ставку?

Даже среди ссуд одного и того же типа процентные ставки по ссудам могут варьироваться в зависимости от нескольких факторов, таких как кредитор, выдавший ссуду, кредитоспособность заемщика, срок ссуды и наличие у ссуды обеспечения или необеспечения. Однако в целом краткосрочные или необеспеченные кредиты имеют более высокие процентные ставки, чем долгосрочные или обеспеченные кредиты.

Ваш кредитный рейтинг и отношение долга к доходу могут повлиять на предлагаемые вам процентные ставки — чтобы получить низкие процентные ставки, обычно требуется кредит от хорошего до отличного.

- Ипотечные кредиты обычно имеют самые низкие процентные ставки, поскольку они обеспечиваются и выплачиваются в течение длительного периода. По состоянию на 30 сентября 2021 года средняя ипотечная ставка по 30-летней ипотеке с фиксированной ставкой составляла 3,01%.

- Процентные ставки по федеральным студенческим кредитам, впервые выплаченным 1 июля 2021 г. или позднее и до 1 июля 2022 г., варьируются от 3,73% до 6,28%; процентные ставки по частным студенческим кредитам варьируются от 1,04% до 12,99%.

- Для автокредита на 48 месяцев средняя процентная ставка составляла 5,28% по состоянию на май 2021 года.

- Средняя годовая процентная ставка по двухлетнему личному кредиту составляла 9,58% по состоянию на май 2021 года. кредит, который вы ищете, хороший кредит может помочь улучшить ваши шансы на получение одобрения по выгодным процентным ставкам. Прежде чем искать кредиты, проверьте свой кредитный отчет и кредитный рейтинг, чтобы увидеть, где вы находитесь. Вы можете использовать Experian CreditMatch™ для подбора кредитов на основе вашего кредитного профиля.

16 видов кредитов, которые помогут вам совершить важные покупки — Forbes Advisor

Обновлено: 26 марта 2021 г.

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Всегда полезно накопить деньги перед крупной покупкой. Но на самом деле это не всегда возможно. Это особенно верно для таких расходов, как обучение в колледже, машина или дом, или даже непредвиденных чрезвычайных ситуаций, таких как медицинские счета.

Если нет возможности откладывать деньги заранее, можно взять кредит. Тем не менее, вам нужно понять, какой тип кредита покупать, потому что есть определенные кредиты для определенных покупок.

Вот 16 типов кредитов, которые могут помочь вам сделать необходимые покупки в вашей жизни:

1. Потребительские кредиты

Потребительские кредиты представляют собой самую широкую категорию кредитов и обычно имеют срок погашения от 24 до 84 месяцев. Их можно использовать практически для чего угодно, кроме учебы в колледже или незаконной деятельности.

Люди обычно используют личные кредиты для таких вещей, как:- Каникулы

- Свадьбы

- Чрезвычайные ситуации

- Лечение

- Ремонт дома

- Консолидация долга

- Переезд в новый город

- Компьютеры или другая дорогая электроника

Потребительские кредиты обычно бывают двух видов: обеспеченные и необеспеченные. Обеспеченные кредиты обеспечены залогом, таким как сберегательный счет или транспортное средство, которое кредитор может забрать, если вы не погасите всю сумму кредита.

Необеспеченные ссуды, с другой стороны, не требуют залога и подтверждаются только вашей подписью, отсюда и их альтернативное название: ссуды с подписью. Необеспеченные кредиты, как правило, дороже и требуют лучшего кредита, потому что кредитор берет на себя больше риска.

Подать заявку на личный кредит очень просто, и обычно это можно сделать онлайн через банк, кредитный союз или онлайн-кредитора. Заемщики с отличной кредитной историей могут претендовать на получение лучших личных кредитов с низкими процентными ставками и рядом вариантов погашения.

2. Автокредиты

Автокредиты — это тип обеспеченного кредита, который вы можете использовать для покупки автомобиля со сроком погашения от трех до семи лет. В этом случае залогом по кредиту является само транспортное средство. Если вы не заплатите, кредитор заберет автомобиль.

Обычно автокредиты можно получить в кредитных союзах, банках, онлайн-кредиторах и даже в автосалонах. В некоторых автосалонах есть отдел финансирования, где вам помогут найти лучший кредит от кредиторов-партнеров. Другие действуют как кредиторы «купи здесь, заплати здесь», когда дилерский центр сам дает вам кредит. Однако они, как правило, намного дороже.

3. Студенческие ссуды

Студенческие ссуды предназначены для оплаты обучения, сборов и расходов на проживание в аккредитованных школах. Это означает, что вы, как правило, не можете использовать студенческие ссуды для оплаты определенных типов образования, таких как учебные курсы по программированию или неформальные занятия.

Существует два типа студенческих ссуд: федеральные и частные. Вы получаете федеральные студенческие ссуды, заполнив бесплатное заявление на получение федеральной помощи студентам (FAFSA) и работая с отделом финансовой помощи вашей школы. Федеральные студенческие ссуды обычно имеют больше защиты и преимуществ, но процентные ставки немного выше. Частные студенческие кредиты имеют гораздо меньше защиты и льгот, но если у вас хороший кредит, вы можете претендовать на более высокие ставки.

4. Ипотечные кредиты

Ипотечные кредиты помогают вам финансировать покупку дома. Существует множество доступных ипотечных кредитов. Банки и кредитные союзы являются обычными ипотечными кредиторами; однако они могут продать свои кредиты группе, спонсируемой из федерального бюджета, такой как Fannie Mae или Freddie Mac, если это квалифицированная ипотека.

Существуют также поддерживаемые государством кредитные программы для определенных групп людей, в том числе:

- Кредиты USDA для покупателей жилья с низким доходом в сельской местности.

- Кредиты FHA для людей с низким и средним уровнем дохода.

- кредитов VA для действующих военнослужащих и ветеранов.

5. Ссуды под залог жилья

Если у вас есть капитал в вашем доме, вы можете использовать ссуду под залог дома, также известную как вторая ипотека. Собственный капитал, который у вас есть в вашем доме — часть вашего дома, которая принадлежит вам, а не банку, — обеспечивает кредит. Обычно вы можете занять до 85% собственного капитала вашего дома, который выплачивается единовременно и погашается в течение от пяти до 30 лет.

Чтобы узнать собственный капитал вашего дома, просто вычтите сумму ипотечного кредита из оценочной стоимости вашего дома. Например, если вы должны 150 000 долларов по ипотеке, а ваш дом стоит 250 000 долларов, то ваш собственный капитал составляет 100 000 долларов. Принимая во внимание правило кредитного лимита 85% и в зависимости от вашего кредитора, вы потенциально можете занять до 85 000 долларов США с собственным капиталом в размере 100 000 долларов США.

6. Кредиты для строителей

Кредиты для строителей — это небольшие краткосрочные ссуды, которые берутся, чтобы помочь вам создать кредит. Поскольку они предназначены для людей с нулевым или ограниченным кредитом, вам не нужен хороший кредит, чтобы соответствовать требованиям, в отличие от обычных кредитов. Как правило, вы можете найти ссуды для создания кредита в кредитных союзах, местных банках, финансовых учреждениях общественного развития (CDFI), кредитных кругах или онлайн-кредиторах.

Вместо получения кредитных средств авансом, как при обычном кредите, вы вносите фиксированные ежемесячные платежи и получаете деньги обратно в конце срока кредита. Кредиты для строителей обычно варьируются от 300 до 3000 долларов, а годовая процентная ставка (APR) составляет от 6% до 16%.

Кредиты для строителей могут быть очень доступным и безопасным способом начать кредитование, особенно для молодежи. Например, если вы поставите свои платежи на автоматическую оплату, вам никогда не придется беспокоиться о совершении платежей, и вы можете создавать кредит полностью на автопилоте.

7. Кредиты на консолидацию долга

Консолидация долга позволяет упростить ваши платежи, подав заявку на получение нового кредита для погашения других ваших долгов, таким образом оставляя вам только один ежемесячный платеж по кредиту. Если у вас есть долги с высокой процентной ставкой, такие как кредитные карты или персональный кредит с высокой процентной ставкой, кредит консолидации долга может помочь вам двумя способами. Во-первых, вы можете претендовать на более низкий ежемесячный платеж. Во-вторых, вы можете претендовать на более низкие ставки, которые помогут вам сэкономить деньги в долгосрочной перспективе.

Однако, чтобы получить ссуду на консолидацию долга, которая улучшит ваши платежи, вам нужно сначала поискать более низкую ставку, чем ваша текущая ссуда или кредитная карта. У вас также больше шансов соответствовать требованиям, если ваша кредитная история улучшилась после того, как вы взяли текущий кредит или карту. После того, как вы соответствуете требованиям, ваш кредитор может автоматически погасить долги за вас, или вам нужно будет сделать это самостоятельно.

8. Ссуды до зарплаты

Ссуды до зарплаты — это разновидность краткосрочной ссуды, обычно выдаваемой до получения следующей зарплаты. Эти кредиты не основаны на кредитах, поэтому вам не нужен хороший кредит, чтобы соответствовать требованиям. Однако эти кредиты часто носят грабительский характер по нескольким причинам.

Во-первых, они взимают очень высокие финансовые сборы, которые в некоторых случаях могут составлять около 400% годовых (финансовые сборы — это не то же самое, что годовые). Во-вторых, они позволяют вам пролонгировать кредит, если вы не можете погасить его до следующей зарплаты. Поначалу это звучит полезно, пока вы не поймете, что начисляется еще больше комиссионных, из-за чего многие люди оказываются в ловушке долговых обязательств, которые могут быть выше, чем они первоначально заимствовали.

9. Кредиты для малого бизнеса

Существует несколько типов кредитов для малого бизнеса, включая кредиты Управления малого бизнеса (SBA), кредиты на оборотный капитал, срочные кредиты и кредиты на оборудование.

Эти кредиты помогают малым предприятиям, обычно компаниям со штатом до 300 сотрудников, финансировать свою деятельность. Местные предприятия, такие как ландшафтные дизайнеры, парикмахерские, рестораны или семейные бакалейные лавки, а также индивидуальные предприниматели, такие как фрилансеры, которые все еще имеют традиционную дневную работу, также могут подать заявку.Кредиты для малого бизнеса, как правило, имеют больше квалификационных требований, чем персональные кредиты, особенно если вы подаете заявку на кредит SBA. Тем не менее, вознаграждение того стоит, потому что эти кредиты могут дать вашему бизнесу финансирование, необходимое для его роста. Альтернативные методы финансирования бизнеса, такие как факторинг счетов-фактур или выдача наличных продавцом, могут быть более дорогостоящими, поэтому кредиты для малого бизнеса остаются лучшим вариантом для финансирования бизнеса.

10. Ссуда под залог правового титула

Ссуда под залог – это еще один тип обеспеченного кредита, когда вы закладываете право собственности на принадлежащее вам транспортное средство, например, автомобиль, грузовик или дом на колесах, в качестве залога.

Ваш кредитный лимит обычно составляет от 25% до 50% стоимости вашего автомобиля, оцениваемой кредитором. Кредиторы, которые предлагают титульные кредиты, также взимают ежемесячную плату в размере 25% от суммы кредита, что соответствует годовой процентной ставке (годовых) не менее 300%, что делает их дорогостоящим вариантом финансирования.Эти кредиты отличаются от традиционных авто или RV кредитов по нескольким причинам:

- Они взимают очень высокие ставки.

- Вы передаете право собственности кредитору в качестве залога по кредиту.

- Это краткосрочные кредиты, обычно до 30 дней.

Таким образом, титульные ссуды обычно попадают в ту же категорию, что и ссуды до зарплаты: это очень дорогие, краткосрочные ссуды в небольших долларах, которые часто считаются хищническими.

11. Ломбардные ссуды

Ссуды в ломбарде — это еще один тип ссуды, который мы обычно не рекомендуем, потому что они очень дорогие, имеют небольшие кредитные лимиты и требуют быстрого погашения.

Чтобы получить кредит в ломбарде, вы должны принести в ломбард что-то ценное, например электроинструмент, украшение или музыкальный инструмент.Ломбард оценит предмет и, если он предложит вам ссуду, обычно составляет от 25% до 60% от стоимости предмета при перепродаже. Вы получите залоговый билет, который понадобится вам, когда вы вернетесь, чтобы погасить кредит, как правило, в течение 30 дней. Если вы не вернете или потеряете свой билет, ломбард может оставить ваш предмет для перепродажи и возмещения своих денег.

12. Лодочные ссуды

Лодочные ссуды специально предназначены для финансирования покупки лодки и доступны через банки, кредитные союзы и онлайн-кредиторов. Ссуды могут быть либо необеспеченными, либо обеспеченными, с обеспеченными ссудами, использующими вашу лодку в качестве залога. Как и в случае любого кредита, связанного с транспортным средством, важно помнить об амортизации.

Лодки и другие транспортные средства со временем теряют ценность, особенно если вы покупаете новую лодку.

Если вы выберете долгосрочный кредит, не вносите очень большой первоначальный взнос и/или не продаете свою лодку вскоре после ее покупки, возможно, вы должны по кредиту больше, чем можете продать. Это означает, что вам нужно будет продолжать выплачивать кредит даже после того, как вы продадите лодку, а это незавидное положение.002913. Кредиты на транспортные средства для отдыха (RV)

Кредиты на автофургоны могут быть как необеспеченными, так и обеспеченными. Небольшие кредиты на автофургоны, как правило, не обеспечены и работают аналогично личному кредиту, в то время как дорогие, роскошные автофургоны обеспечены (при этом автофургон служит залогом) и работают больше как автокредит.

В зависимости от кредитора, вы можете найти кредиты на RV примерно на 25 000 долларов США, которые вы погасите в течение нескольких лет, но вы также можете найти кредиты до 300 000 долларов США, которые вы погасите в течение 20 лет.

Дома на колесах — это весело, и они помогут вам и вашей семье хорошо провести время вместе.

Но важно помнить об амортизации, особенно если вы покупаете новый дом на колесах и думаете, что в какой-то момент будете его продавать.14. Семейные ссуды

Семейные ссуды — это неформальные ссуды, которые вы получаете от членов семьи (а иногда и от друзей). Например, вы можете обратиться к семье, если не можете претендовать на традиционный кредит в банке или кредиторе.

Семейные ссуды могут быть полезны, поскольку для их получения вам не нужен кредит. Если член вашей семьи доверяет вам и у него есть для этого финансовые средства, он может дать вам кредит.

Но это не значит, что вы должны воспользоваться щедростью члена вашей семьи. По-прежнему рекомендуется составить и подписать кредитный договор, включая процентные платежи, сроки погашения, штрафы за просрочку платежа или другие последствия неуплаты. Вы можете найти проекты договоров и платежные калькуляторы онлайн, чтобы помочь вам сделать это.

15. Земельные кредиты

Есть много причин, по которым люди покупают землю.

Может быть, они хотят построить на нем дом, добывать природные ресурсы или сдавать его в аренду другим людям и предприятиям. Но земля может быть дорогой, и здесь может пригодиться земельный кредит.Земельные кредиты обычно бывают двух видов: улучшенные и неулучшенные земельные кредиты. Улучшенные земельные кредиты предназначены для участков, готовых к застройке. Например, у них может быть уже установлен колодец и септик, линии электропередач или подъездная дорога. С другой стороны, ссуды на неулучшенную землю выдаются на участок свободной земли, доступ к которому может быть или не быть легким.

Если вы решите взять земельный кредит, вы можете рассчитывать на более высокие процентные ставки и более строгие авансовые платежи и кредитные требования, чем другие кредиты на недвижимость, потому что это более рискованная сделка для кредитора.

16. Кредиты на бассейн

Если вы не покупаете надувной детский бассейн, скорее всего, вам придется взять кредит, если вы хотите добавить бассейн к своей собственности.

По словам Fixr, пулы могут стоить от 3000 до 100 000 долларов и более в зависимости от того, насколько вы фантазируете.Как и в случае с автофургонами, лодками и другими кредитами на жизнь, рекомендуется учитывать стоимость перепродажи вашего дома, если вы добавите к нему бассейн. Не все хотят иметь бассейн, поэтому, если вы планируете продать свой дом в будущем, вы можете ограничить количество людей, желающих купить ваш дом.

Альтернативные варианты финансирования

Мы говорили о многих различных типах кредитов, которые вы можете получить. Но если вам нужно занять наличные, у вас есть другие варианты финансирования помимо кредитов, в том числе:

- Кредитные карты. Кредитные карты — это простой способ оплатить все покупки, кроме самых крупных, и даже могут быть вознаграждения за определенные расходы.

- Кредитная линия. Вы можете получить кредитную линию в своем банке или кредитном союзе. Вы даже можете получить обеспеченный кредит, такой как кредитная линия собственного капитала (HELOC).

- Подарок. Если у вас есть более состоятельный друг или член семьи, и вы не против поболтать с ним, иногда вы можете получить таким образом нужные вам деньги. Например, многие родители откладывают средства на обучение своего ребенка в колледже или даже на первоначальный взнос за дом.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Линдси Ван Сомерен — писатель по личным финансам из Киркленда, штат Вашингтон. Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Джордан Тарвер — заместитель редактора по кредитам в Forbes Advisor.

До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Когда он не работает над содержанием личных финансов, Джордан занимается самопомощью и недавно выпустил свою книгу You Deserve This Sh!tРедакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.

Об авторе