Основополагающие принципы организации безналичного денежного расчета: 14. Принципы организации безналичного денежного оборота. Деньги. Кредит. Банки: конспект лекций

Понятие и принципы организации безналичных расчетов

Безналичные расчеты — это расчеты, совершаемые путем перевода банками средств по счетам клиентов, на основе платежных документов, составленных по единым стандартам и правилам.

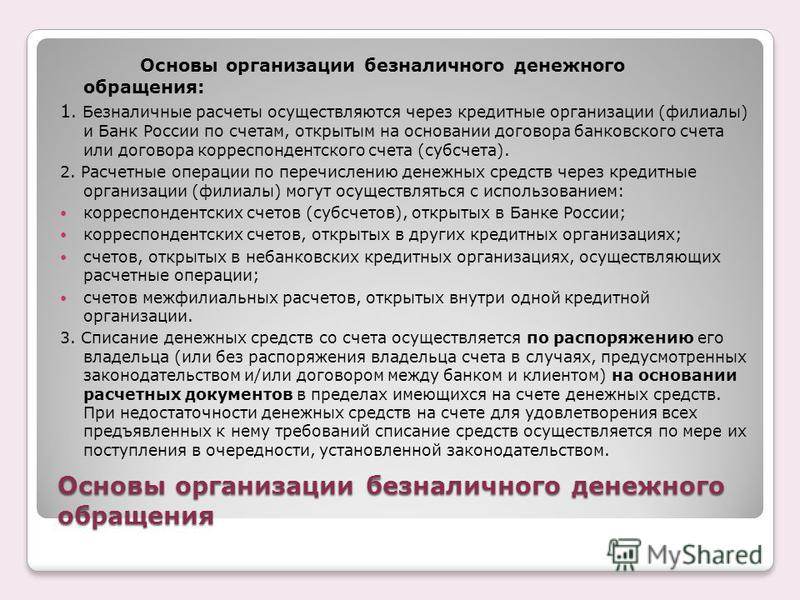

Безналичные расчеты осуществляются через кредитные организации и (или) Банк России по счетам, открытым на основании договоров банковского счета или корреспондентского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Формы безналичных расчетов и их краткая характеристика приведены в гл. 46 Гражданского кодекса РФ. Непосредственно техника расчетов устанавливается инструктивными документами Банка России, в частности инструкцией от 19 июня 2012 г. № 383-П «Положение о правилах осуществления перевода денежных средств».

Выделяют следующие основные принципы организации безналичных расчетов.

1. Документальность.

Распоряжение о списании средств со счета может быть дано:

путем выписки документа единообразной формы, содержащего приказ (поручение) о списании средств;

в форме согласия оплатить предъявленное требование (акцепт).

В отдельных случаях банковские учреждения имеют право самостоятельно списывать средства со счетов организации в безакцептном порядке по требованию кредитора. Указанное право должно быть предусмотрено договором между клиентом и банком, а также основным договором между организациями-контрагентами. Отдельно необходимо упомянуть о принудительном списании средств со счетов организаций.

В соответствии со ст. 46 Налогового кодекса (часть I) в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика или налогового агента на счетах в банках.

Налоговый орган направляет в банк инкассовое поручение на списание и перечисление в соответствующие бюджеты необходимых денежных средств. Указанное поручение подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством.

2. Срочность. Этот принцип относится в основном к порядку и срокам обработки документов банковскими учреждениями, срокам списания и зачисления средств на счета. Различными инструктивными документами Банка России установлены унифицированные сроки обработки платежных документов в коммерческих банках и расчетно-кассовых центрах Банка России.

В соответствии со ст. 80 Федерального закона от 10 июля 2002 г. «О Центральном банке Российской Федерации (Банке России)» Банк России устанавливает сроки безналичных расчетов. В частности, общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъекта Российской Федерации и пяти операционных дней в пределах Российской Федерации.

3. Обеспеченность платежа. Этот принцип подразумевает осуществление платежей со счета в пределах имеющихся на нем сумм. Все документальные поручения о списании средств со счета исполняются банком в соответствии с очередностью списания денежных средств, установленной ст. 855 части 2 Гражданского кодекса РФ.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание, т. е. в так называемой календарной очередности.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

в первую очередь происходит списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

в третью очередь

в четвертую очередь происходит списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

в пятую очередь происходит списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

в последнюю очередь осуществляется списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

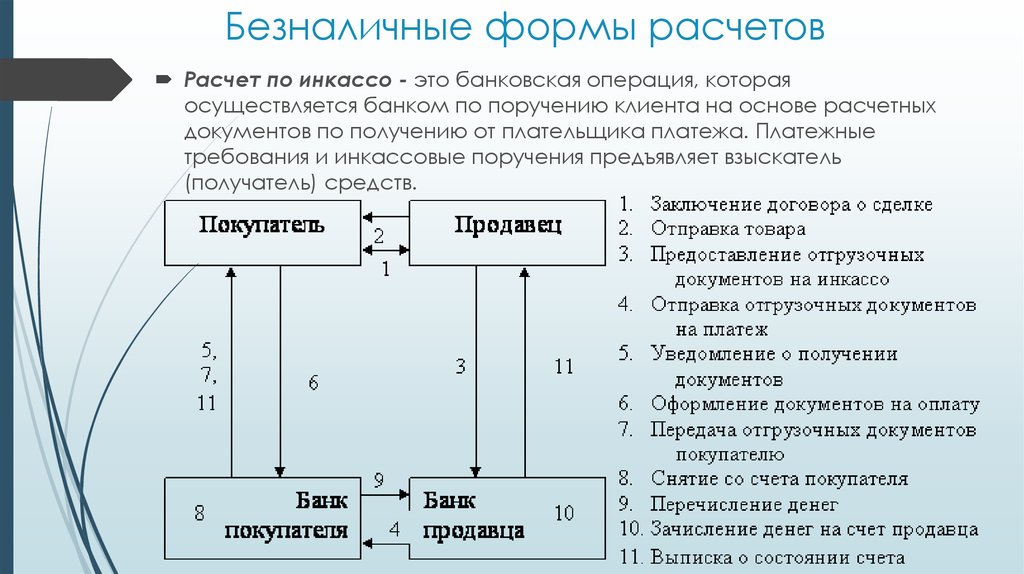

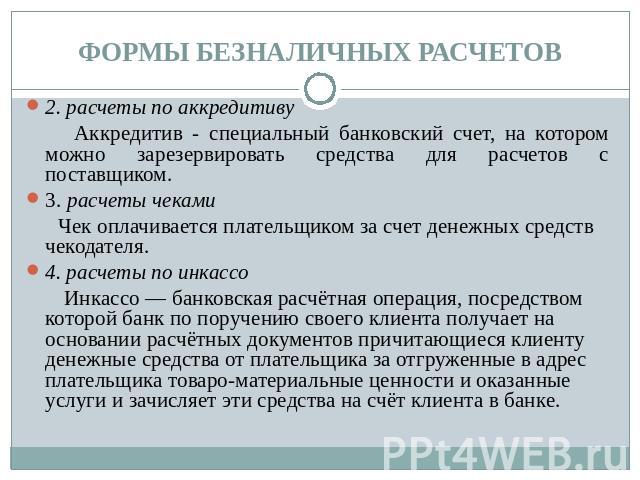

4. Свобода выбора форм безналичных расчетов. Действующим законодательством установлены несколько форм расчетов и видов платежей, которые организации-контрагенты могут выбирать по своему усмотрению: а) расчеты платежными поручениями; б) расчеты по аккредитиву; в) расчеты чеками; г) расчеты по инкассо. Каких-либо ограничений со стороны банка по выбору форм расчетов не допускается.

5. Унификация платежных документов. Законодательно установлено, что расчетные документы оформляются на бланках единообразной формы в бумажном или электронном видах.

Расчетные документы должны содержать следующие реквизиты:

- наименование расчетного документа и код формы;

- номер расчетного документа, число, месяц, год его выписки;

- вид платежа;

- наименование и местонахождение банков плательщика и получателя, банковские идентификационные коды, номера корреспондентских счетов банков;

- наименование получателя средств, номер его счета в банке, идентификационный номер налогоплательщика;

- назначение платежа;

- сумму платежа, обозначенную цифрами и прописью;

- очередность платежа;

-

подписи уполномоченных лиц и оттиск печати (в установленных случаях).

Расчетные документы действительны в течение десяти дней, не считая дня их выписки. Исправления, помарки и подчистки в расчетных документах не допускаются.

Расчетные операции по перечислению денежных средств через кредитные организации могут осуществляться с использованием

: а) корреспондентских счетов (субсчетов), открытых в Банке России; б) корреспондентских счетов, открытых в других кредитных организациях; в) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции; г) счетов межфилиальных расчетов, открытых внутри одной кредитной организации.В соответствии с действующим законодательством безналичные расчеты между организациями осуществляют банки и небанковские кредитные учреждения. В свою очередь банки взаимодействуют друг с другом через расчетно-кассовые центры (РКЦ) либо напрямую через корреспондентские счета, открытые у банков-контрагентов.

Общая схема безналичных расчетов приведена на рис. 1.

1.

Рис. 1. Общая схема безналичных расчетов

Расчетно-кассовые центры являются учреждениями Банка России и созданы по территориальному принципу. Отношения между коммерческими банками и расчетно-кассовыми центрами оформляются договором. Коммерческий банк открывает в РКЦ корреспондентский счет, так называемый счет «НОСТРО». Платы за расчетно-кассовое обслуживание РКЦ не берет, но и не начисляет проценты на остаток средств на корреспондентских счетах банков в РКЦ.

Расчеты между РКЦ непосредственно по операциям коммерческих банков, а также по их собственным операциям происходят через счета межфилиальных оборотов (МФО).

Средством расчета служат авизо (авизо как извещение об изменениях в состоянии взаимных расчетов, посылаемое одним контрагентом другому, используется исключительно в расчетах между банками и кредитными учреждениями).

Необходимым условием расчетов с использованием РКЦ является наличие у коммерческого банка достаточных средств на корреспондентском счете в РКЦ.

Таким образом, основной недостаток расчетов через РКЦ заключается в том, что клиент не сможет произвести платеж даже при наличии у него средств на счете в банке, если на корреспондентском счете банка в РКЦ средства отсутствуют. Кроме того, в процессе расчетов между банками появляется еще одно звено (РКЦ), что усложняет расчеты и увеличивает сроки исполнения платежей.

Для ускорения расчетов, а также для исключения возможности злоупотреблений банки могут открывать корреспондентские счета друг у друга на основе межбанковских соглашений. В этом случае необходимость использования системы межфилиальных оборотов отпадает, так как расчетно-кассовые центры участия в расчетах не принимают.

Ускорению расчетов способствует также организация зачета взаимных требований банковскими учреждениями (межбанковский клиринг)

В соответствии с действующим законодательством банки вправе осуществлять расчеты путем зачета взаимных требований с последующим погашением сальдо путем перевода денежных средств по корреспондентским счетам.

Межбанковский клиринг может осуществляться как на базе РКЦ, так и специализированными центрами, созданными банками определенного района или банками, входящими в одну группу.

Клиринговый центр является отдельным юридическим лицом, созданным, как правило, в форме акционерного общества. В основном в качестве учредителей клиринговых центров выступают крупные коммерческие банки.

Отношения между клиринговыми центрами и участниками регламентируются договором о расчетном обслуживании, после чего клиентам клиринговых центров открываются специальные лицевые счета, по которым и происходит зачет взаимных требований.

Таким образом, существенно уменьшается документооборот и сокращаются сроки исполнения платежей.

Клиринговая деятельность подлежит лицензированию Банком России.

Тема 9 Наличный денежный оборот

%PDF-1.5

%

1 0 obj

>

/Metadata 2 0 R

/PageLayout /OneColumn

/Pages 3 0 R

/StructTreeRoot 4 0 R

/Type /Catalog

>>

endobj

5 0 obj

/CreationDate (D:20140929155151+03’00’)

/Creator

/Keywords ()

/ModDate (D:20140929155152+03’00’)

/Producer (Adobe PDF Library 10. 0)

/SourceModified (D:20140929125149)

/Subject ()

/Title

>>

endobj

2 0 obj

>

stream

2014-09-29T15:51:52+03:002014-09-29T15:51:51+03:002014-09-29T15:51:52+03:00Acrobat PDFMaker 10.1 для Worduuid:8d526ddd-4a0a-40eb-a0ab-71f03d3209eduuid:63bfc71d-35d1-41c2-955b-ed5cdd7eed82

0)

/SourceModified (D:20140929125149)

/Subject ()

/Title

>>

endobj

2 0 obj

>

stream

2014-09-29T15:51:52+03:002014-09-29T15:51:51+03:002014-09-29T15:51:52+03:00Acrobat PDFMaker 10.1 для Worduuid:8d526ddd-4a0a-40eb-a0ab-71f03d3209eduuid:63bfc71d-35d1-41c2-955b-ed5cdd7eed82

Как безналичные платежи помогают экономике расти

Связанная экспертиза: Платежи и банковские операции, Финансовые учреждения, Экономическое развитие

765Z» itemprop=»datePublished»> 28 мая 2019 г. Маркус Масси, Годфри Салливан, Майкл Штраус и Мохаммад Хан

765Z» itemprop=»datePublished»> 28 мая 2019 г. Маркус Масси, Годфри Салливан, Майкл Штраус и Мохаммад Хан

Кэш больше не король. На самом деле, экономики с более интенсивным использованием наличных денег, как правило, растут медленнее и упускают значительные финансовые выгоды. И наоборот, экономики, переходящие на цифровые технологии, более успешны; переход может увеличить годовой ВВП на целых 3 процентных пункта, как показывают исследования BCG.

Многочисленные примеры по всему миру иллюстрируют, как безналичные платежи являются движущей силой экономики. Бангладешская система bKash, позволяющая осуществлять переводы через мобильные телефоны, стимулировала экономический рост и расширила финансовую доступность в этой стране. Преимущество заключается не в увеличении количества денег, а в роли цифровых технологий в упрощении процесса отправки и получения платежей. Среди стран с развитой экономикой Швеция и Южная Корея неуклонно отказываются от наличных денег. (Например, в 2018 году операции с наличными в Швеции составляли менее 2% от стоимости платежей.) Результатом стало сокращение теневой экономики, бум онлайн-торговли и резкое сокращение мошенничества.

(Например, в 2018 году операции с наличными в Швеции составляли менее 2% от стоимости платежей.) Результатом стало сокращение теневой экономики, бум онлайн-торговли и резкое сокращение мошенничества.

И все же, несмотря на доказательства, мало признаков того, что в ближайшее время мир станет безналичным. Наличные деньги остаются наиболее широко используемым платежным инструментом в мире. Возможно, это покажется удивительным, но глобальное отношение денежных средств к ВВП выросло до 9,6% в 2018 году по сравнению с 8,1% в 2011 году. В Европе 80% транзакций в торговых точках по-прежнему осуществляются за наличные. Люди имеют сильную эмоциональную связь с банкнотами, монетами и валютой — и сохраняют недоверие к цифровым альтернативам.

Медленный переход к безналичной экономике может быть источником разочарования для политиков, продавцов и финансовых учреждений, которые могут извлечь выгоду из цифровых технологий. Однако есть шаги, которые они могут предпринять. Правильные стратегии, стимулы, инфраструктура и регулирование могут стимулировать инновации и повышать доверие населения к безналичным системам. Партнерства, как государственные, так и частные, также могут иметь решающее значение для объединения опыта и создания импульса. Инструменты на месте. Все, что требуется для движения вперед, — это воля к действию.

Партнерства, как государственные, так и частные, также могут иметь решающее значение для объединения опыта и создания импульса. Инструменты на месте. Все, что требуется для движения вперед, — это воля к действию.

Наличные в сравнении с цифровыми

Несмотря на огромный рост использования смартфонов и растущий спрос на цифровой банкинг, большинство стран по-прежнему сильно зависят от наличных денег. Около 2 миллиардов человек во всем мире не имеют банковских счетов, что свидетельствует о том, что наличные деньги по-прежнему необходимы для финансовой доступности. И наличные укоренились в экономике многих развитых рынков. В Великобритании общий показатель денежной массы, включая монеты, банкноты и инструменты, подобные наличным деньгам, достиг 82 миллиардов фунтов стерлингов в конце 2018 года по сравнению с примерно 68 миллиардами фунтов стерлингов четырьмя годами ранее.

Наличные популярны, потому что они удобны в использовании. Он инклюзивен, доверен (не требует посредничества третьих лиц), доступен и надежен. Он не требует технологии точек продаж (POS) и не может быть взломан или подорван отключением питания, кибератакой или системным сбоем. Расходы наличных не создают точку данных, которую можно использовать для перекрестных продаж.

Он не требует технологии точек продаж (POS) и не может быть взломан или подорван отключением питания, кибератакой или системным сбоем. Расходы наличных не создают точку данных, которую можно использовать для перекрестных продаж.

Тем не менее, наличные по своей природе проблематичны. Недекларированные платежи наличными приводят к налоговым пробелам, а также возникают расходы, связанные с обработкой, печатью, транспортировкой и сохранностью наличных денег. Один крупный североамериканский банк тратит примерно 5 миллиардов долларов в год на обработку операций с наличными и чеками и обслуживание банкоматов. В Великобритании стоимость бесплатного снятия средств в банкоматах оценивается примерно в 1 миллиард фунтов стерлингов в год. В тех случаях, когда взимаются сборы через банкоматы, они носят регрессивный характер и больше других влияют на население с низкими доходами.

Платежи с помощью карты, приложения или компьютера, наоборот, прозрачны, чисты и, как правило, довольно просты. Не нужно ходить к банкомату, и не нужно беспокоиться о ношении больших сумм наличных в общественных местах. Плата за обработку не взимается (хотя эта экономия более чем компенсируется комиссией за карту, которую платят продавцы и косвенно покупатели).

Не нужно ходить к банкомату, и не нужно беспокоиться о ношении больших сумм наличных в общественных местах. Плата за обработку не взимается (хотя эта экономия более чем компенсируется комиссией за карту, которую платят продавцы и косвенно покупатели).

Кроме того, поскольку карты, приложения и другие цифровые решения упрощают отправку и получение денег, они повышают экономическую активность и приносят широкий спектр финансовых и нефинансовых выгод.

По оценкам BCG, переход на безналичную модель добавит примерно 1 процентный пункт к годовому ВВП стран с развитой экономикой и более 3 процентных пунктов к годовому ВВП стран с развивающейся экономикой. (См. Приложение 1.) Одна из причин заключается в том, что мобильные деньги могут увеличить скорость передачи ценностей. Кроме того, цифровые транзакции обеспечивают большую прозрачность, упрощая предложение и получение финансирования.

Во все более урбанизированном мире многие города (среди них Бухарест, Сеул, Дубай, Мадрид и Нью-Йорк) внедрили инициативы умного города, используя цифровые технологии для улучшения жизни по целому ряду параметров. Технология цифровых платежей является частью этого уравнения, и, по оценкам одного исследования, увеличение количества цифровых платежей в 100 ведущих городах может принести прямую чистую прибыль в размере 470 миллиардов долларов в год. В частности, малый бизнес может выиграть от мобильных платежей, позволяющих им легче арендовать, покупать и получать платежи.

Технология цифровых платежей является частью этого уравнения, и, по оценкам одного исследования, увеличение количества цифровых платежей в 100 ведущих городах может принести прямую чистую прибыль в размере 470 миллиардов долларов в год. В частности, малый бизнес может выиграть от мобильных платежей, позволяющих им легче арендовать, покупать и получать платежи.

Безналичные платежи могут помочь органам надзора, центральным банкам и коммерческим банкам работать лучше. Электронные платежи обеспечивают более всесторонний надзор и мониторинг и могут информировать центральные банки о денежно-кредитной и экономической политике. Большая наглядность помогает управлению кредитным процессом, позволяя банкам принимать более обоснованные кредитные решения. Безналичные общества также могут принести менее очевидные преимущества: во время кризиса суверенного долга в Европе в 2012 году некоторые экономисты утверждали, что действия центральных банков по снижению процентных ставок до уровня ниже нуля были бы неэффективными без одновременного запрета на наличные деньги. Если люди должны платить, чтобы делать банковские вклады, имеет смысл хранить деньги под матрасом.

Если люди должны платить, чтобы делать банковские вклады, имеет смысл хранить деньги под матрасом.

Проблемы при переходе на цифровые технологии

Цифровые технологии представляют собой привлекательную альтернативу там, где стоимость наличных высока (транспорт, обслуживание банкоматов, безопасность, рабочая сила), где ускоряется внедрение технологий или где правительство не может собрать налог с продаж. Согласно анализу Harvard Business Review, многие страны соответствуют одному или нескольким из этих критериев. Они включают развитые рынки, такие как Франция, Бельгия, Испания и Германия. Тем не менее, барьеры для поглощения остаются. Мы определили пять основных областей сопротивления. (См. Приложение 2.)

Высокая стоимость электронных платежей. Электронные платежи влекут за собой значительные комиссии и сборы. Британский розничный консорциум заявил в 2018 году, что, несмотря на регулирование межбанковских комиссий, общая стоимость цифровых платежей выросла в 2017 году. Британские ритейлеры потратили дополнительно 170 миллионов фунтов стерлингов на обработку карточных платежей, а общая стоимость составила почти 1 миллиард фунтов стерлингов. . Увеличение стоимости карт было полностью вызвано повышением платы за схему, которая выросла на 39%, измеряемый в процентах от оборота; проблема усугублялась ограниченной конкуренцией на рынке, заявили в BRC. Большинство платежных систем являются монополиями или дуополиями.

Британские ритейлеры потратили дополнительно 170 миллионов фунтов стерлингов на обработку карточных платежей, а общая стоимость составила почти 1 миллиард фунтов стерлингов. . Увеличение стоимости карт было полностью вызвано повышением платы за схему, которая выросла на 39%, измеряемый в процентах от оборота; проблема усугублялась ограниченной конкуренцией на рынке, заявили в BRC. Большинство платежных систем являются монополиями или дуополиями.

Отсутствие клиентоориентированных решений. Платежные решения часто разрабатываются без учета потребностей клиентов и с упором на технологии, а не на удобство для пользователя. Многие страны предлагают разрозненные решения, которым не хватает функциональной совместимости. Во многих случаях вы не можете совершить платеж с одного электронного кошелька на другой. Потребителям обычно приходится носить с собой несколько карт для удовлетворения своих повседневных потребностей. В результате уровень проникновения решений для персонального общения (P2P) остается относительно низким (ниже 15%) за пределами пограничных рынков Норвегии, Швеции и Дании.

Минимальная координация между государственными органами. При отсутствии центрального органа для управления трансформацией и координацией проекты, скорее всего, потерпят неудачу. Кроме того, отсутствие надлежащего управления, планирования и обучения на переднем крае внедрения может привести к фрагментации, бюрократии и параллельным процессам.

Недостаточное доверие к электронным платежам. Банки и компании вынуждены защищать своих клиентов от кибератак. В последние годы многие крупные компании с глобальными операциями были взломаны, что привело к огромным потерям данных клиентов. Национальное агентство по борьбе с преступностью Великобритании заявило в апреле 2018 года, что семь крупнейших банков страны сократили операции или закрыли системы после атаки в прошлом году. Одна из причин заключается в том, что во многих случаях попытки повысить киберустойчивость не поспевают за быстрым внедрением цифровых платежей.

В некоторых странах потребителей беспокоит влияние цифровых платежей на стоимость жизни и их контроль над собственным бюджетом. Например, японские потребители по-прежнему привязаны к наличным деньгам, и гости страны часто поражаются тем, сколько транзакций по-прежнему осуществляется с использованием банкнот и монет по сравнению с соседним Китаем. Поглощение в Германии также относительно медленное.

Например, японские потребители по-прежнему привязаны к наличным деньгам, и гости страны часто поражаются тем, сколько транзакций по-прежнему осуществляется с использованием банкнот и монет по сравнению с соседним Китаем. Поглощение в Германии также относительно медленное.

Данные, созданные цифровыми транзакциями, являются ценным товаром. Это может принести компаниям значительные выгоды, даже несмотря на то, что потребители во многих странах испытывают «дефицит доверия» и менее уверены в этих преимуществах. Даже в Швеции, самом безналичном обществе в мире (около трех четвертей всех покупок совершается с помощью карты), остаются сомнения, особенно в отношении безопасности. В начале 2018 года управляющий центральным банком Швеции Стефан Ингвес призвал свое правительство учитывать уязвимость платежной сети в случае чрезвычайных обстоятельств.

Отсутствие вспомогательной инфраструктуры. Инфраструктура является ключевым элементом процветающей платежной экосистемы. Точно так же его отсутствие может быть помехой. В частности, в сельских районах может отсутствовать инфраструктура. В некоторых местах существует гендерное разделение, когда женщины лишены доступа к Интернету. Во многих странах задержки на два-три дня при межбанковских переводах в режиме реального времени являются обычным явлением. Также часто отсутствуют необходимые стандарты для поддержки инфраструктуры.

В частности, в сельских районах может отсутствовать инфраструктура. В некоторых местах существует гендерное разделение, когда женщины лишены доступа к Интернету. Во многих странах задержки на два-три дня при межбанковских переводах в режиме реального времени являются обычным явлением. Также часто отсутствуют необходимые стандарты для поддержки инфраструктуры.

Для внедрения системы цифровых платежей также необходима поддержка в виде правовых рамок, электрических сетей и безопасности.

Как политики стимулировали внедрение

В сентябре 2016 года главы государств и правительств G20 одобрили Принципы высокого уровня цифровой финансовой доступности (HLP), признав способность цифровых технологий помочь людям получить доступ к финансовым услугам. Конечно, страны со специальной цифровой политикой и инфраструктурой добились более быстрого прогресса. Примеров множество:

- В Сингапуре безналичные платежи сделали большой шаг вперед в 2017 году с введением PayNow, национальной платежной платформы в режиме реального времени.

- В Южной Корее ускорилось принятие после введения налоговых льгот в конце года на сумму до 30% расходов по дебетовым картам.

- Швеция внедрила ряд политик, поощряющих безналичные платежи, от устранения инфраструктуры, такой как банкоматы, до внедрения таких стимулирующих мер, как электронные возможности «знай своего клиента» (e-KYC) и платежи в режиме реального времени, до предоставления магазинам право отказаться от наличных денег. Побочным эффектом стало резкое увеличение налоговых поступлений, при этом налог на добавленную стоимость вырос почти на 30% за пять лет.

- Резервный банк Австралии принял меры для решения проблемы высокой стоимости цифровых платежей, ограничения межбанковских комиссий и ограничения дополнительных комиссий по картам для малого бизнеса. Эти шаги привели к снижению затрат на платежи продавцов на 11 миллиардов долларов США и ускорению роста транзакций по картам. Аналогичное ограничение в США в 2011 году привело к росту использования кредитных карт на 8%.

Новая группа «платежных тигров» также добилась особенно быстрого прогресса. Например, в Польше количество транзакций по картам увеличилось с менее чем 30 на душу населения в 2010 году до примерно 125 в 2017 году благодаря таким инициативам, как Cashless Poland, государственно-частное партнерство для поддержки безналичных платежей для малого бизнеса.

В Африке реализуются многочисленные инициативы. Гана оцифровывает с целью улучшения доступа к финансовым услугам, а в Малави наблюдается резкий рост безналичных транзакций. Руанда стремится стать безналичной экономикой к 2024 году. В конце 2018 года центральный банк страны запустил регулятивную песочницу для тестирования цифровых платежных решений.

Очевидно, что с учетом разнообразия экономических систем в мире не существует единого решения, гарантирующего плавный переход. Тем не менее, несколько основополагающих элементов повышают шансы на успешное цифровое путешествие.

Закладка основ

Закладка основ безналичной экономики, как правило, должна начинаться с целостной и всеобъемлющей национальной программы платежей, проводимой консорциумом ключевых заинтересованных сторон, включая правительство, центральный банк, финансовые учреждения, агентства по защите прав потребителей и продавцов. . Правительство должно определить сроки и целевое конечное состояние на основе тщательной оценки технологической, конкурентной и нормативной среды и сравнительного анализа функциональных требований и факторов реализации. (См. «Средства безналичной экономики» для двух способов, которыми заинтересованные стороны могут поддержать среду, благоприятную для безналичной экономики.)

. Правительство должно определить сроки и целевое конечное состояние на основе тщательной оценки технологической, конкурентной и нормативной среды и сравнительного анализа функциональных требований и факторов реализации. (См. «Средства безналичной экономики» для двух способов, которыми заинтересованные стороны могут поддержать среду, благоприятную для безналичной экономики.)

Помимо принятия прямых мер по осуществлению безналичных транзакций, заинтересованные стороны выиграют от помощи в создании условий, способствующих безналичной экономике. Две области внимания выделяются как особо ценные.

Защита интересов потребителей. Защита прав потребителей жизненно важна. Одной из регуляторных инициатив, направленных на решение этой проблемы, является Европейский общий регламент по защите данных, вступивший в силу в мае 2018 года. GDPR повысил доверие потребителей, требуя от компаний защищать данные потребителей и запрашивать явное разрешение на их коммерческое использование. Утвержденные правительством средства рационализации механизмов разрешения споров еще больше укрепят защиту и доверие потребителей, создав комфорт с понятием безналичной экономики.

Утвержденные правительством средства рационализации механизмов разрешения споров еще больше укрепят защиту и доверие потребителей, создав комфорт с понятием безналичной экономики.

Экосистема инноваций. Каждая четвертая финтех-компания в мире занимается платежами. Они приносят с собой, конечно, новый акцент на цифровые технологии. Несколько центральных банков в настоящее время оценивают потенциал этих технологий, включая блокчейн и цифровые валюты, которые могут способствовать расширению доступа к финансовым услугам и повышению эффективности за счет отказа от посредничества и ускорения расчетных циклов. Инициативы открытого банкинга во многих странах поощряют сотрудничество между финансовыми учреждениями и стартапами, что приводит к большему обмену данными, увеличению перекрестных продаж и появлению платежных экосистем.

Должны быть созданы соответствующие управленческие и оперативные структуры. Они будут включать создание всеобъемлющего органа для управления стратегией и содействия согласованию, а также оперативного комитета для обеспечения обратной связи и выявления проблем по мере продвижения проектов.

Заинтересованные стороны отрасли должны быть тесно вовлечены, предоставляя как техническую, так и рыночную экспертизу.

Наконец, команды, проводящие изменения, должны быть междисциплинарными, объединяя навыки и ноу-хау в области экономики, технологий и платежей.

Имеет смысл начать с малого, ориентируясь на малоценные высокочастотные транзакции. Тем не менее, стоит мыслить масштабно с точки зрения сотрудничества и долгосрочной реализации. BCG определила пять рычагов, которые могут управлять процессом трансформации. (См. Приложение 3.)

Установите правильные стимулы. Целевые стимулы побудят потребителей и продавцов рассмотреть возможность отказа от наличных денег. Это может быть достигнуто за счет снижения стоимости цифровых платежей, введения сборов за обработку наличных или ограничения использования наличных сверх определенного порога (ЕС в настоящее время рассматривает эту последнюю меру). В Швеции консорциум банков запустил бесплатное приложение для мобильных платежей, которое было принято 50% населения в течение четырех лет после запуска.

PromptPay, служба электронных платежей в соответствии с планом электронных платежей правительства Таиланда, поощряла внедрение, отменив плату за онлайн-банкинг. Китайские лидеры мобильных платежей Alipay и WeChat Pay ведут непрекращающуюся борьбу за привлечение пользователей к своим электронным кошелькам, предлагая поощрения, в том числе денежные скидки, бесплатные поездки на автобусе и даже шанс выиграть золото.

Правительства и компании могут также рассмотреть удобные для потребителей схемы, такие как еженедельные розыгрыши призов на основе идентификаторов транзакций или системы с учетом конкретных демографических данных.

Поощряйте конкуренцию и обеспечивайте равные условия игры. Конкуренция естественным образом оказывает понижательное давление на цены и поощряет инновации, помогая компенсировать высокую стоимость электронных платежей. Меры по внедрению решений для точек продаж, вероятно, помогут, как и правила прозрачности в отношении сборов. И правительства могут стремиться активно поддерживать инновации. Великобритания, например, предлагает налоговые льготы на исследования и разработки и представила ряд связанных с налогами инициатив в рамках Национальной программы инноваций и науки, в том числе для инвесторов в стартапы. Центральная инфраструктура быстрых платежей страны открыта для авторитетных банков и претендентов и создает механизм для доступа финтех-компаний к платежным системам.

Великобритания, например, предлагает налоговые льготы на исследования и разработки и представила ряд связанных с налогами инициатив в рамках Национальной программы инноваций и науки, в том числе для инвесторов в стартапы. Центральная инфраструктура быстрых платежей страны открыта для авторитетных банков и претендентов и создает механизм для доступа финтех-компаний к платежным системам.

Некоторые страны поощряют конкуренцию, поощряя или разрешая создание частных платежных систем. Это уже давно имеет место в США, где Клиринговая палата управляет несколькими частными платежными системами, которые интегрируются с федеральными системами.

Обеспечение вспомогательной инфраструктуры мирового класса . Инфраструктура является ключевым фактором реализации модели безналичных платежей и должна охватывать Интернет, мобильные и платежные технологии, регулирование, безопасность и электрические сети. Правительства должны параллельно поощрять инновации, которые способствуют межбанковским платежам в режиме реального времени для розничных операций и укреплять операции с помощью новых бизнес-моделей и операционных моделей.

Некоторые страны уже передали ответственность за платежную инфраструктуру от центральных банков частным компаниям или консорциумам банков. Например, UK Faster Payments Service, инициатива по сокращению времени оплаты между банковскими счетами, находится в ведении частной компании Vocalink. В 2018 году группа австралийских финансовых учреждений и Резервный банк Австралии запустили новую платежную платформу, которая основана на форматах обмена сообщениями ISO 20022 и позволяет потребителям, предприятиям и государственным учреждениям совершать платежи между счетами в режиме реального времени с большим объемом данных. . А Гонконг и Сингапур, среди прочих, построили мультивалютные платежные системы для межбанковских переводов, укрепив свои позиции в качестве глобальных торговых центров.

Оптимизация и обеспечение соблюдения правил. Целевое и пропорциональное регулирование может укрепить доверие к электронным платежам и обеспечить финансовую доступность. Такие инициативы, как механизмы быстрого разрешения споров, схемы лицензирования и ограничения комиссий, оказались очень эффективными для стимулирования внедрения безналичных решений.

Необходим сильный и активный регулирующий орган. Например, после 11 сентября регулятор США приложил большие усилия, чтобы обеспечить соблюдение стандарта обмена электронными чеками. Если регулятор не прилагает таких усилий (например, в платежах в реальном времени), все занимает больше времени.

Сотрудничайте с частным сектором. Разработчики политики должны стремиться к сотрудничеству с заинтересованными сторонами для содействия инновациям; уже во всем мире многие делают это. Государственные органы Таиланда, например, объединились с частным сектором, чтобы запустить Национальный генеральный план электронных платежей. Инициатива плана PromptPay позволяет осуществлять межбанковские переводы средств с помощью мобильных телефонов и подключила более 2 миллионов продавцов к оплате с помощью QR-кода. В Европе Фонд Cashless Poland предоставляет малым и средним предприятиям розничной торговли терминалы в точках продаж и субсидирует их для приема платежей по картам с небольшими суммами, которые в противном случае могли бы быть неэффективными с точки зрения затрат. Безналичные платежи в России выросли примерно с 25 на душу населения в 2010 году до примерно 150 в 2017 году благодаря сотрудничеству между банками и государством. Российский Сбербанк, доля рынка которого составляет 55%, нанял 10 000 консультантов в отделениях банка для предоставления информации и поощрения внедрения.

Безналичные платежи в России выросли примерно с 25 на душу населения в 2010 году до примерно 150 в 2017 году благодаря сотрудничеству между банками и государством. Российский Сбербанк, доля рынка которого составляет 55%, нанял 10 000 консультантов в отделениях банка для предоставления информации и поощрения внедрения.

По мере расширения цифрового образа жизни и подключения большего числа людей во всем мире логично, что платежные системы будут адаптироваться. Потребители, компании и правительства выиграют, а рост электронной коммерции требует эффективной инфраструктуры электронных платежей. Однако после тысячелетий существования фиатных валют политикам и руководителям корпораций не следует недооценивать проблемы. Решение должно быть целостным подходом, включающим правильную инфраструктуру, правовые рамки, технологии и готовность к партнерству и сотрудничеству. Задача сложная, но призом является более быстрый рост и экономика, ориентированная на будущее.

Авторы

Маркус Масси

Управляющий директор и старший партнер

Дубай

Годфри Салливан

Выпускник

О Boston Consulting Group

Boston Consulting Group сотрудничает с лидерами бизнеса и общества, чтобы решать их самые важные проблемы и использовать их самые большие возможности. BCG была пионером в области бизнес-стратегии, когда она была основана в 1963. Сегодня мы тесно сотрудничаем с клиентами, чтобы внедрить трансформационный подход, направленный на то, чтобы принести пользу всем заинтересованным сторонам, — дать организациям возможность расти, создавать устойчивые конкурентные преимущества и оказывать положительное влияние на общество.

Наши многонациональные команды обладают глубоким отраслевым и функциональным опытом, а также широким спектром точек зрения, которые ставят под сомнение статус-кво и вызывают перемены. BCG предоставляет решения посредством передового управленческого консалтинга, технологий и дизайна, а также корпоративных и цифровых проектов. Мы работаем по уникальной модели сотрудничества в рамках всей фирмы и на всех уровнях клиентской организации, руководствуясь целью помочь нашим клиентам добиться успеха и дать им возможность сделать мир лучше.

BCG предоставляет решения посредством передового управленческого консалтинга, технологий и дизайна, а также корпоративных и цифровых проектов. Мы работаем по уникальной модели сотрудничества в рамках всей фирмы и на всех уровнях клиентской организации, руководствуясь целью помочь нашим клиентам добиться успеха и дать им возможность сделать мир лучше.

© Boston Consulting Group 2022. Все права защищены.

Для получения информации или разрешения на перепечатку, пожалуйста, свяжитесь с BCG по адресу [email protected]. Чтобы найти последние материалы BCG и зарегистрироваться для получения электронных оповещений по этой или другим темам, посетите сайт bcg.com. Следите за новостями Boston Consulting Group в Facebook и Twitter.

защищено reCaptcha

«> Подпишитесь на нашу электронную рассылку финансовых учреждений.

«> Подпишитесь на нашу электронную рассылку финансовых учреждений.Подписано

Нажмите, чтобы управлять своими подписками.

Платежные аспекты финансовой доступности (PAFI)

Наличие эффективных, доступных и безопасных розничных платежных систем и услуг необходимо для расширения доступа к транзакционным счетам для 2 миллиардов человек во всем мире, которые до сих пор не обслуживаются регулируемыми поставщиками финансовых услуг.

Группа Всемирного банка и Комитет по платежам и рыночной инфраструктуре (CPMI) Банка международных расчетов созвали целевую группу по платежным аспектам финансовой доступности (PAFI) для всестороннего изучения того, как платежные системы и услуги влияют на усилия по обеспечению финансовой доступности.

Целевая группа PAFI, созванная в 2014 году, объединила экспертов из центральных банков, банков развития и международных организаций для всестороннего изучения этого вопроса.

Его мандат заключался в изучении факторов спроса и предложения, влияющих на финансовую доступность в контексте платежных систем и услуг, и предложении мер, которые можно было бы принять для решения этих проблем. Сторона спроса состоит из пользователей платежных услуг, таких как потребители, предприятия и государственные учреждения, а сторона предложения — это поставщики платежных услуг, такие как банки и уполномоченные и/или регулируемые небанковские организации, а также операторы платежных систем.

Целями оперативной группы были:

- Поддержка усилий властей по расширению доступа к транзакционным счетам и использованию услуг электронных платежей

- Способствовать признанию того, что безопасные и эффективные платежные услуги важны для благополучия отдельных лиц, домашних хозяйств и предприятий, а также открывать доступ к более широкому спектру финансовых услуг

- Повышение рыночной эффективности, гибкости, честности и конкурентоспособности для поддержки финансовой доступности и стабильности

- Содействовать созданию сбалансированной и пропорциональной нормативно-правовой базы для обеспечения эффективного, надежного, безопасного и рентабельного доступа к платежным услугам.

Об авторе