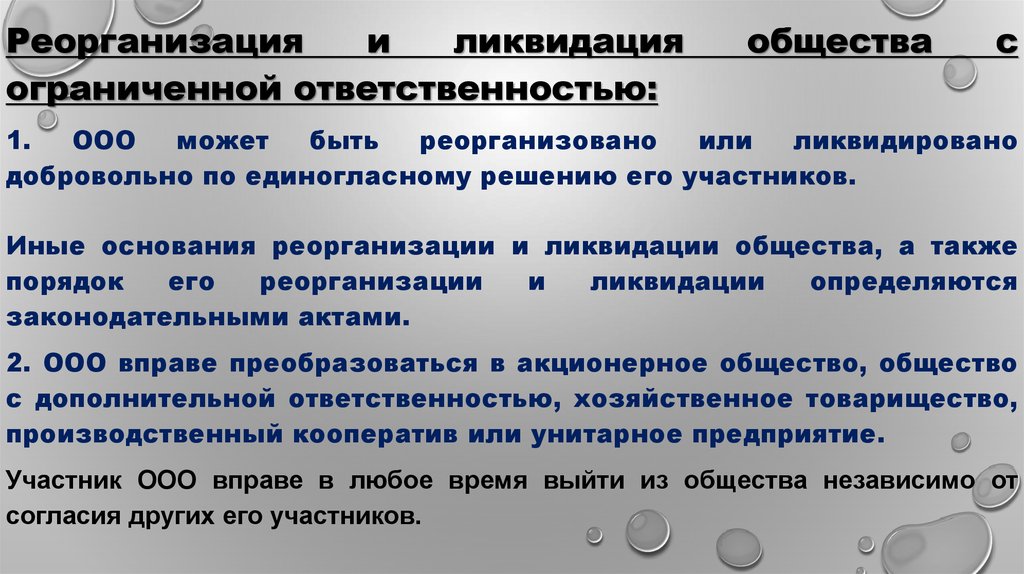

Особенности реорганизации и ликвидации ооо: Реорганизация и ликвидация общества с ограниченной ответственностью

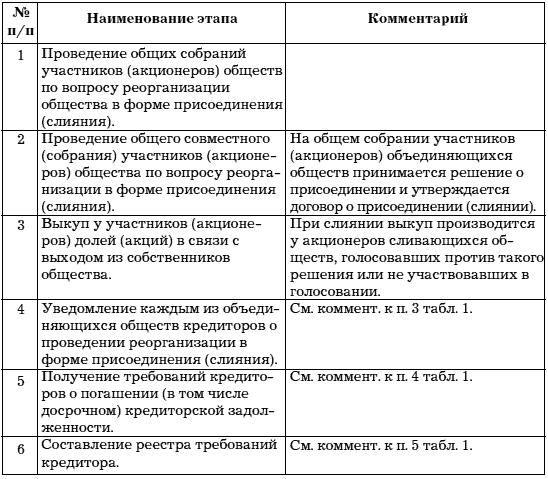

виды и особенности реорганизации и ликвидации юридического лица

Содержание:

- Чем ликвидация юрлица отличается от реорганизации

- Виды реорганизации и ликвидации юридического лица

- Особенности реорганизации и ликвидации юридического лица

- Как уволить сотрудника при реорганизации организации

- Как уволить сотрудника при ликвидации компании или обособленного подразделения

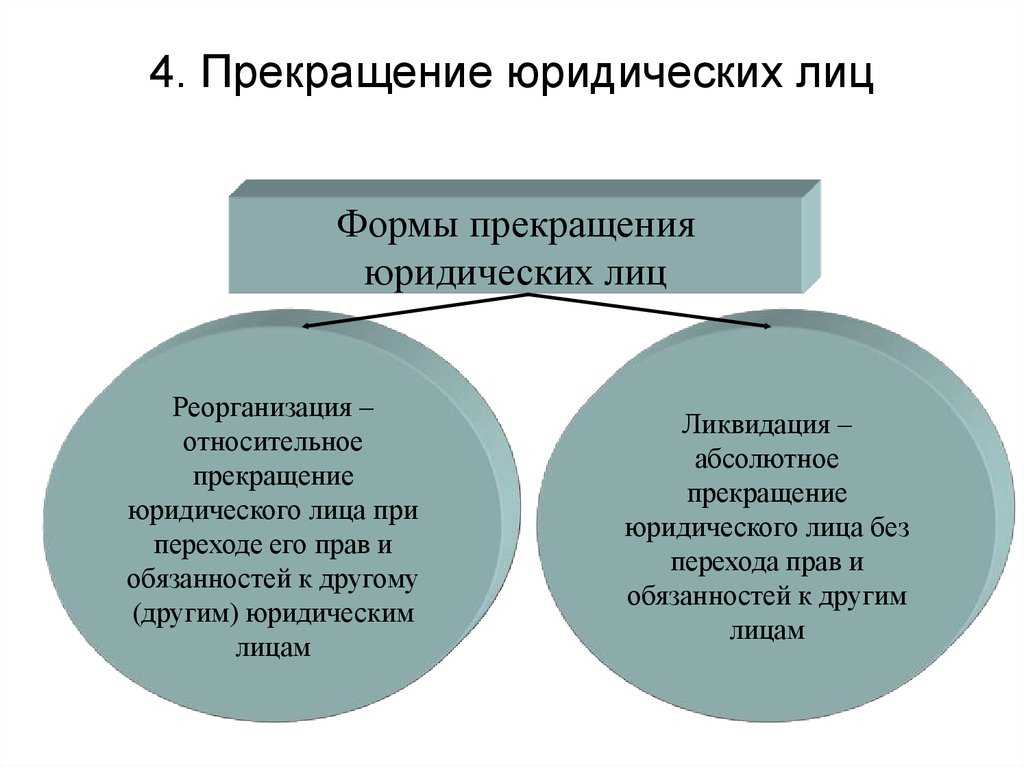

Прекратить работу компании можно разными способами: через реорганизацию и ликвидацию юридического лица. Первый способ предполагает преобразование бизнеса: его слияние, разделение, выделение, присоединение. Второй способ – ликвидация – подразумевает исключение компании из государственного реестра. При этом она не передает права другому предприятию и разделяет чистые активы между участниками.

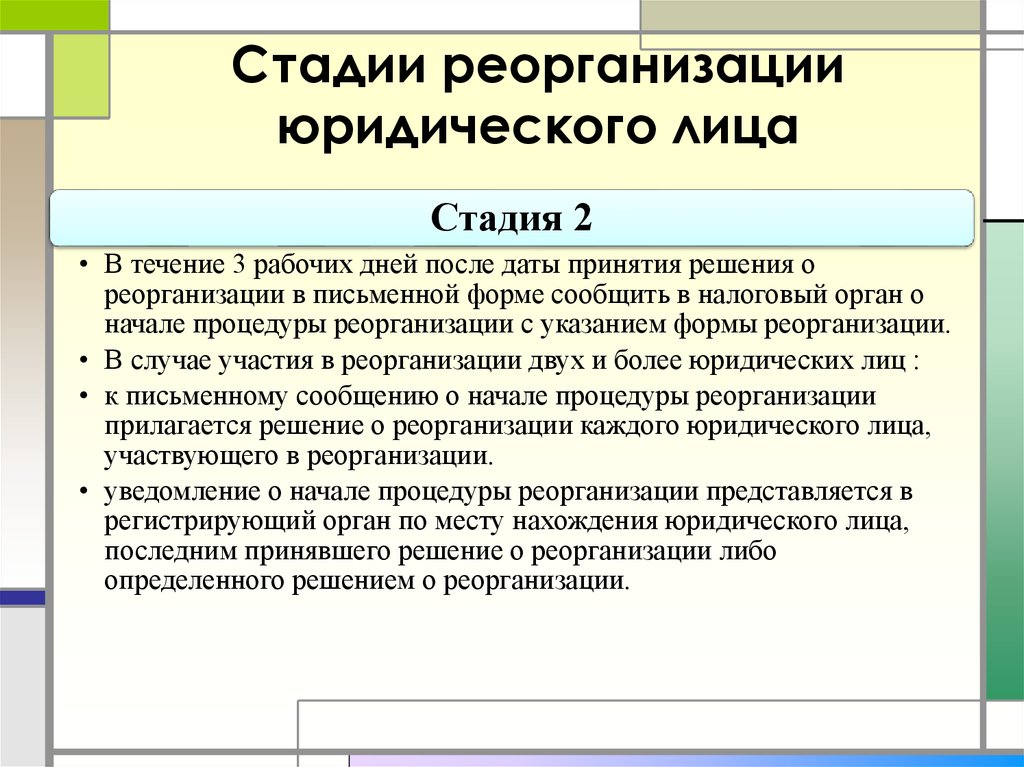

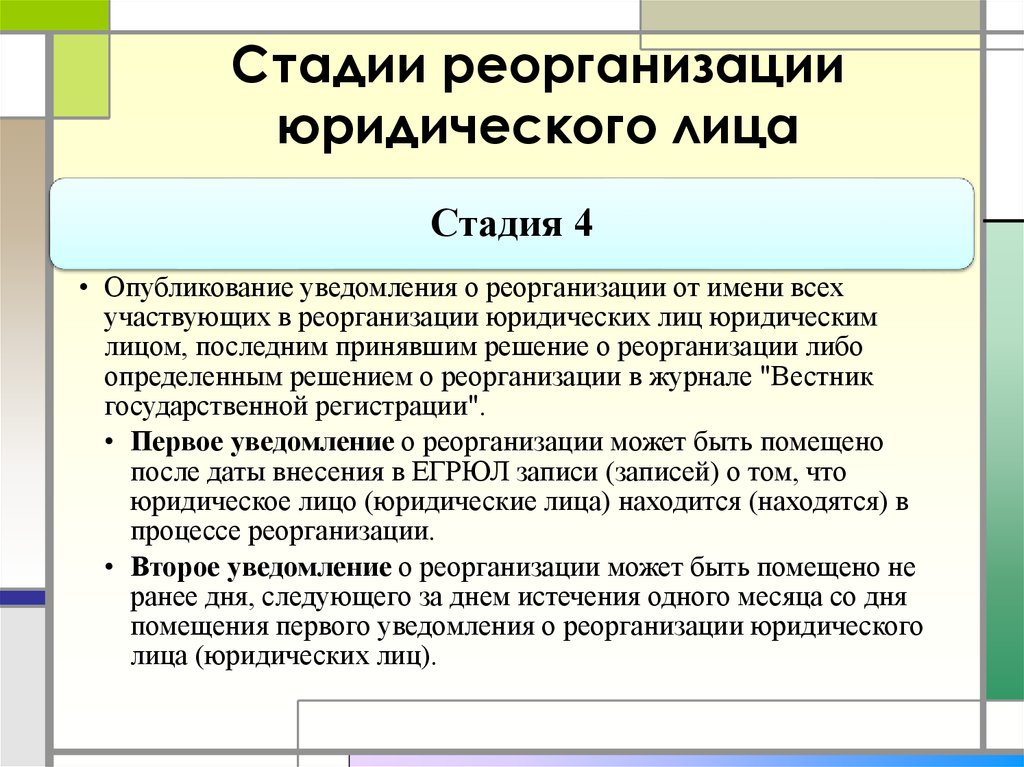

Ликвидация и реорганизация могут проходить добровольно и принудительно. Обычно решение о прекращении деятельности бизнеса принимают учредители, но иногда бизнес официально закрывают государственные органы или суд. Это возможно, например, когда компания год не подает налоговую отчетность и не пользуется счетами.

Это возможно, например, когда компания год не подает налоговую отчетность и не пользуется счетами.

Чем ликвидация юрлица отличается от реорганизации

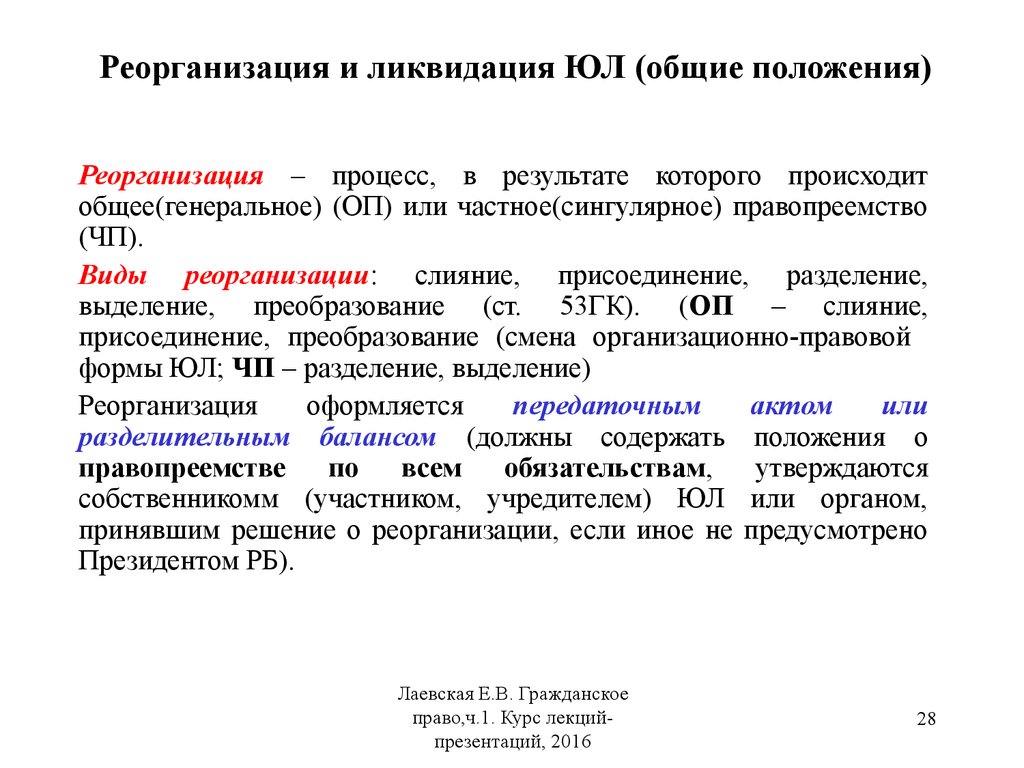

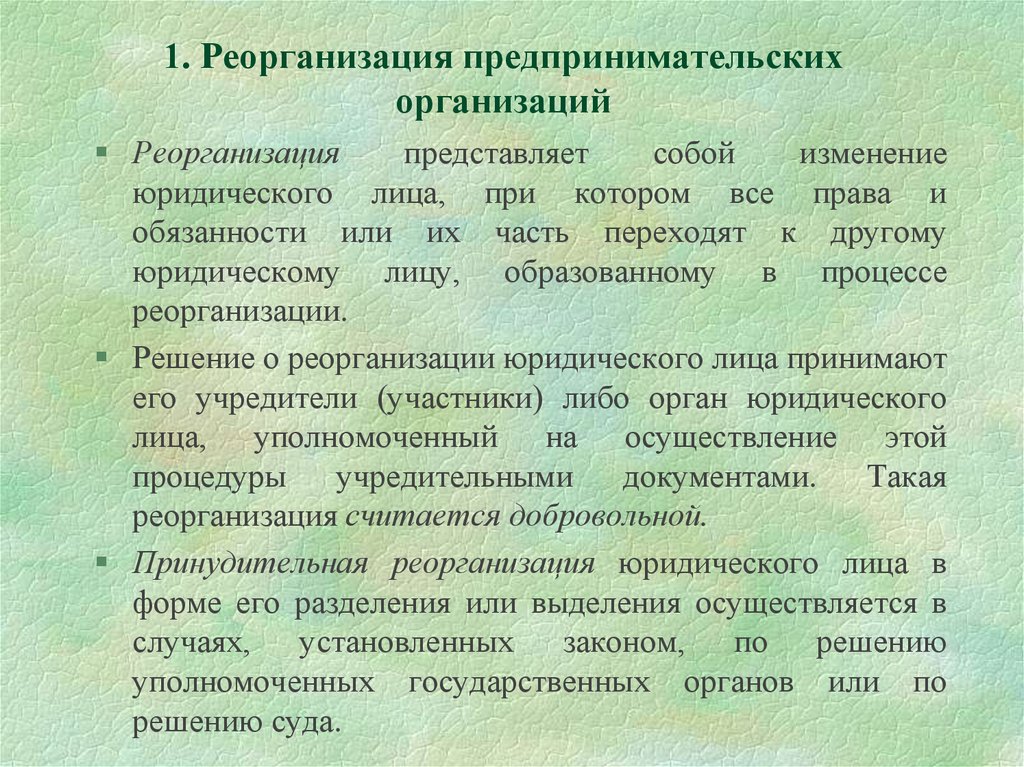

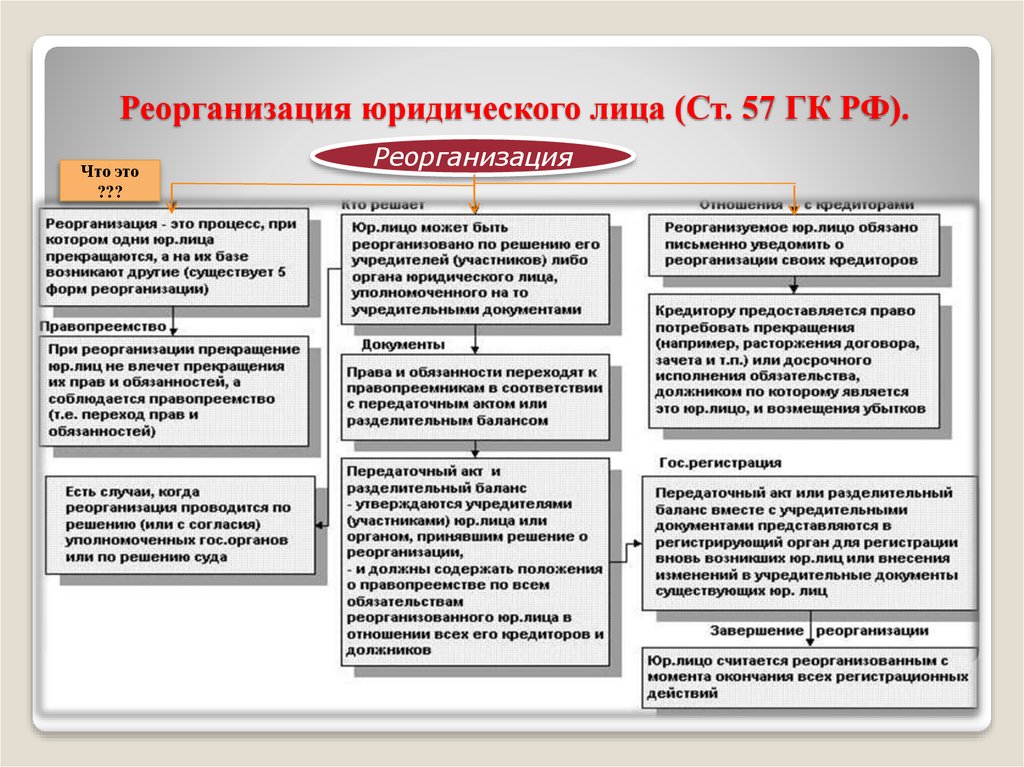

Реорганизация и ликвидация юридических лиц – это прекращение существования бизнеса, но с одним важным отличием: наличием или отсутствием правопреемственности. Если ликвидация означает, что у компании нет правопреемников, то реорганизация, наоборот, подразумевает их наличие.

Кто именно примет на себя права и обязанности руководителей, зависит от формы реорганизации. Так, при слиянии регистрируют новую компанию, которая выступает преемником. В случае с присоединением одна организация прекращает существование, но ее права и обязанности переходят к другой фирме. Разделение означает, что появятся новые юридические лица, и правопреемственность определят разделительные акты.

Другие отличия ликвидации и реорганизации:

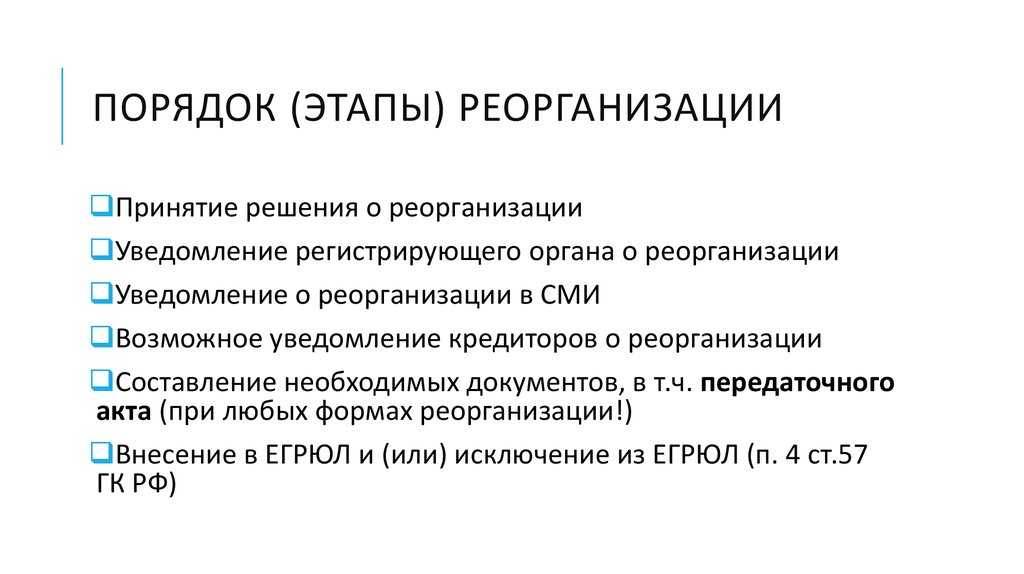

- Если ликвидация завершается в момент исключения бизнеса из реестров, то реорганизация – когда регистрируют новые компании (компанию).

- При ликвидации составляют ликвидационный баланс, при реорганизации – передаточный акт или договор.

- Ликвидация требует увольнения всех сотрудников, реорганизация не дает руководству права увольнения, но сотрудники могут отказаться от нового места работы.

Виды реорганизации и ликвидации юридического лица

Как мы уже отмечали выше, ликвидация и реорганизация могут проходить добровольно, когда решение принимают учредители, или принудительно – в этом случае решение о закрытии фирмы принимает суд или другой государственный орган.

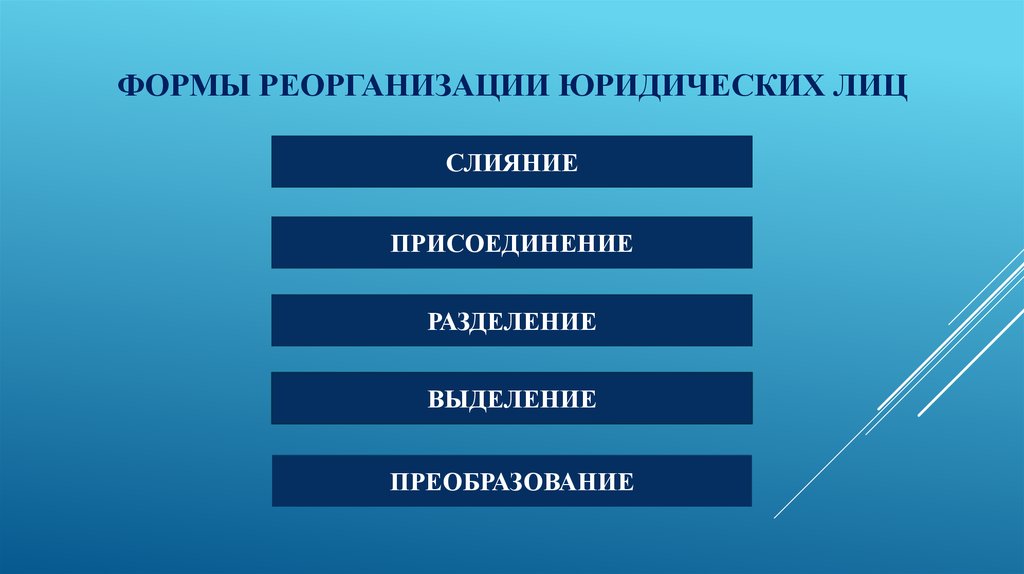

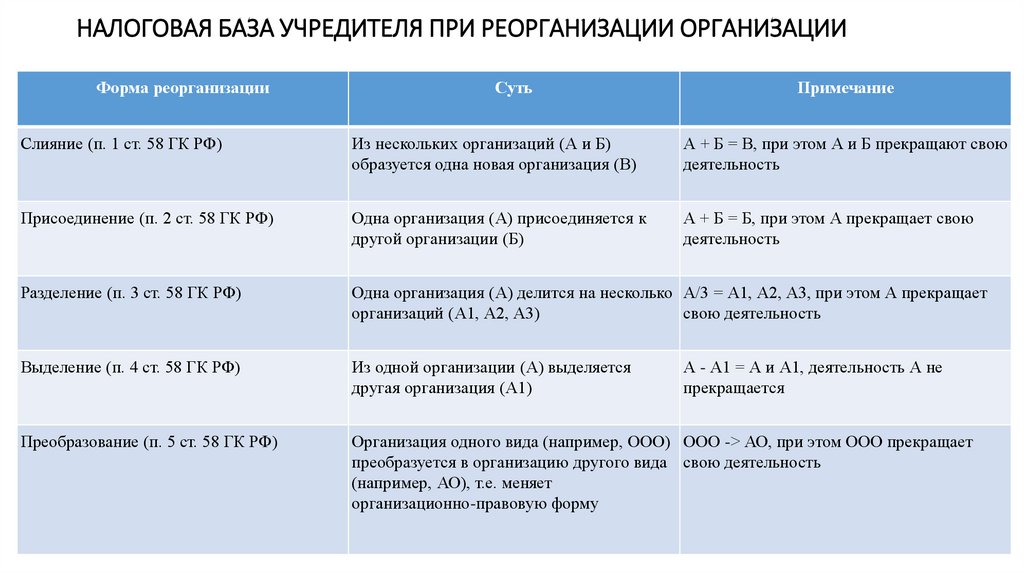

Существует пять форм реорганизации:

- Слияние. На основании передаточного акта права переходят к новому юридическому лицу.

- Присоединение. Права получает другая, уже существующая компания на основании передаточного акта.

- Разделение. Права и обязанности получают новые компании – на основании разделительного баланса.

- Выделение. Каждое выделенное из состава юридическое лицо получает права и обязанности согласно разделительному балансу.

- Преобразование. Компания меняет организационно-правовую форму, так что права переходят к новому предприятию на основании передаточного акта.

Информация о преемственности по обязательствам содержится именно в передаточном акте или разделительном балансе. Эти документы подписывают учредители или представители государственного органа.

Поскольку ликвидация не предполагает передачи прав и обязанностей компании, существует всего два вида ликвидации: добровольная и принудительная. Причинами для принудительного удаления организации из реестра могут стать разные нарушения, включая работу без лицензии, противоправные действия, отсутствие налоговой документации.

Особенности реорганизации и ликвидации юридического лица

Основанием для реорганизации фирмы может быть решение учредителей, низкая рентабельность бизнеса, поглощение конкурентов, переход на другую форму налогообложения и так далее. Зачастую реорганизация оказывается только последним этапом оптимизации бизнеса, ее можно рассматривать как радикальный способ улучшить финансовые показатели.

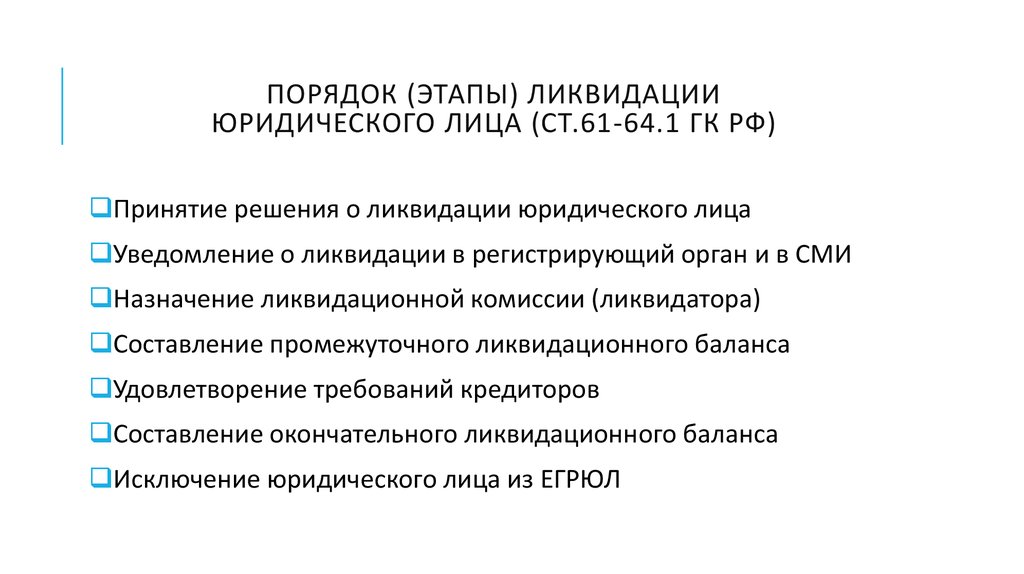

Ликвидация также может происходить по той причине, что бизнес перестал быть рентабельным, цель организации бизнеса достигнута, учредители приняли решение о закрытии фирмы. Эта процедура начинается с принятия решения, о котором следует в течение трех дней уведомить государственные органы. Создается ликвидационная комиссия – она занимается всеми делами, связанными с закрытием фирмы, включая выплаты по обязательствам. Иногда процедура ликвидации может длиться намного дольше, чем регистрация бизнеса.

Как уволить сотрудника при реорганизации организации

Руководители обязаны сообщить сотрудникам о реорганизации после того, как такое решение было принято. Реорганизация не позволяет увольнять работников, однако сотрудники имеют право самостоятельно решить: хотят ли они работать дальше на новом предприятии или предпочтут уйти.

Трудовой кодекс не допускает увольнений по причине реорганизации, но если сотрудник сам хочет уйти, работодатель должен придерживаться порядка:

- Оповестить всех сотрудников об изменениях.

Желательно сделать это письменно, попросив подписать бумаги, что они ознакомились с текстом. При этом работодатель должен указать не только сам факт реорганизации, но и ее форму, смену собственников и другие детали. В оповещении уточняют факт сохранения трудовых отношений.

Желательно сделать это письменно, попросив подписать бумаги, что они ознакомились с текстом. При этом работодатель должен указать не только сам факт реорганизации, но и ее форму, смену собственников и другие детали. В оповещении уточняют факт сохранения трудовых отношений. - После этого можно принять заявления от работников, которые хотят уволиться. То есть инициатива должна исходить именно от сотрудника, а не от работодателя, – тот, наоборот, обязан предоставить возможность сохранить рабочее место или изменить его.

- Издать индивидуальный или коллективный приказ об увольнении. Все зависит от масштабов бизнеса и того, как много сотрудников уходят. Пока не вышел приказ, работник может отозвать свое заявление.

- Внести соответствующие записи в трудовую книжку и выдать ее бывшим сотрудникам.

- Перечислить заработанные деньги – это нужно сделать в день увольнения, причем с учетом всех компенсаций. На выходное пособие сотрудник, тем не менее, не может претендовать.

Как уволить сотрудника при ликвидации компании или обособленного подразделения

Когда речь идет о закрытии обособленного подразделения или упразднении компании, увольнение происходит иначе. Закон уже не требует от работодателя, чтобы он предложил сотрудникам другое место. Когда компания закрывает филиал, она имеет право уволить работников из-за сокращения, но все же им следует предложить свободные места, если такие сейчас в компании имеются.

Закон уже не требует от работодателя, чтобы он предложил сотрудникам другое место. Когда компания закрывает филиал, она имеет право уволить работников из-за сокращения, но все же им следует предложить свободные места, если такие сейчас в компании имеются.

Как и в случае с реорганизацией, сотрудников надо уведомить о ликвидации компании или подразделения. Это нужно сделать письменно и заранее: за три месяца до увольнения. Также на работодателя ложится обязанность известить об увольнении центр занятости и профсоюз. Затем можно издать приказ, заполнить и выдать трудовые книжки сотрудников. При этом важно правильно оформить все документы, включая приказы и оповещения, – с этим могут помочь грамотные юристы.

Компания VALEN имеет обширную практику в реорганизационных и ликвидационных процессах, знает, какие действия должны быть предприняты для успешного завершения деятельности предприятия. Обращайтесь за консультацией и юридическим сопровождением по телефону или через сайт!

Создание, реорганизации и ликвидация юридических лиц

Процессы создания, реорганизации и ликвидации юридических лиц самых разных видов отличаются множеством сложностей. Важно, чтобы любая процедура производилась согласно законодательству, а это значит, что учесть нужно немало законов и нормативно-правовых актов.

Важно, чтобы любая процедура производилась согласно законодательству, а это значит, что учесть нужно немало законов и нормативно-правовых актов.

Соблюсти все предусмотренные правила вам поможет юридическая компания Ховард Раша.

Особенности создания юридического лица

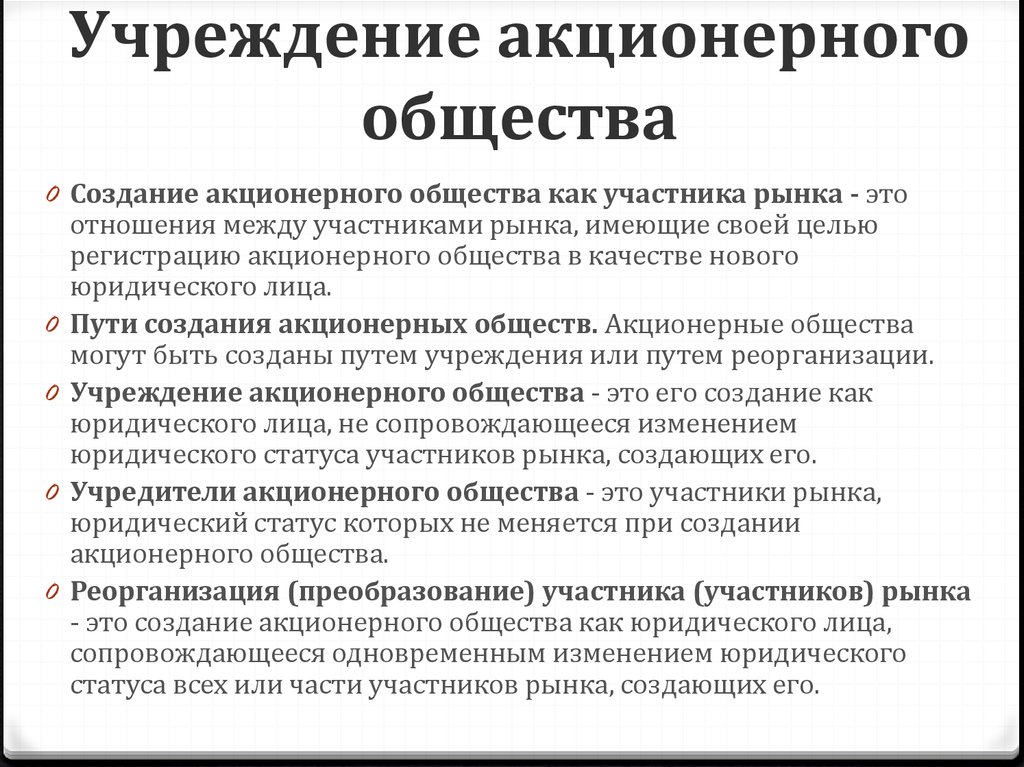

Юридическое лицо может создаваться двумя путями: учреждением и реорганизацией иных юридических лиц.

Правовым основанием для создания юридического лица является решение учредителей. Учредить организацию может и один человек. Решение об учреждении принимает учредительное собрание, если учредителей несколько. В итоге появляется новый субъект гражданско-правового оборота. Учредителями могут быть граждане и/или юридические лица.

Заключительным моментом образования новых юридических лиц выступает государственная регистрация, то есть внесение в Единый государственный реестр юридических лиц. Как правило, создаются новые субъекты нормативно-явочным способом, то есть без предварительного разрешения госорганов.

Специалисты Ховард Раша могут полностью организовать процесс создания юридического лица.

Реорганизационные действия

Порой, уже работающее юридическое лицо нуждается в реорганизации. Она бывает нескольких типов:

- Выделение: создаются новые юридические лица без ликвидации старого.

- Преобразование: изменяется правовой статус, то есть фактически образуется новое юридическое лицо.

- Присоединение: права и обязанности юридического лица или нескольких юридических лиц переходят к новому правопреемнику.

- Разделение: из одной организации создаются несколько.

- Слияние: несколько юридических лиц, прекращая свое отдельное существование, сливаются в одно.

Основное отличие реорганизационных действий от учреждения и ликвидации в том, что к вновь созданной организации переходят права и обязанности прежних.

Ховард Раша предлагает правовое сопровождение: от консультаций по выбору вида реорганизации до ее полного завершения в госорганах.

Особенности ликвидации

При ликвидации юридическое лицо прекращает деятельность, правопреемство при этом отсутствует. Обычно ликвидация происходит либо добровольно, когда решение принимается на собрании учредителей, либо по решению суда в принудительном порядке в следующих случаях:

- если осуществлялась деятельность, запрещенная законом;

- если закон неоднократно был нарушен;

- если суд признал юридическое лицо банкротом.

Ликвидировать юридическое лицо всегда сложнее, чем создать, поскольку у компании не должно быть долгов по налогам, иным обязательным бюджетным платежам, организация должна быть «чистой», то есть не иметь иных задолженностей. Ховард Раша возьмет на себя всю работу, связанную с ликвидацией юридического лица.

Ховард Раша возьмет на себя всю работу, связанную с ликвидацией юридического лица.

Мы поможем в любой процедуре

Опыт, налаженные контакты с госорганами дают нам возможность разрешать самые сложные задачи, касающиеся создания, реорганизации или ликвидации юридических лиц. Наши преимущества:

- комплексный индивидуальный подход;

- высокая квалификация юристов.Владение теоретическими знаниями и обширной практической базой;

- оперативность в решении задач. Обеспечиваем быстрый результат;

- защита клиента.Защищаем ваши интересы в госучреждениях.

На любом этапе создания, реорганизации либо ликвидации Вашей компании мы окажем полный спектр юридических услуг.

Предотвращение неблагоприятных налоговых последствий при реорганизации товариществ и ООО

Если стороны решают объединить активы и обязательства двух или более товариществ или компаний с ограниченной ответственностью (ООО), облагаемых налогом как товарищества, или разделить такое юридическое лицо на более чем одно юридическое лицо, они как правило, остается выбрать форму, которая обеспечивает наиболее выгодные налоговые результаты.

Налоговые правила предусматривают, что все слияния и разделения налоговых товариществ будут осуществляться либо в форме увеличения активов, либо в форме увеличения активов. Слияние с передачей активов происходит, когда прекращающая деятельность организация вносит все свои активы и обязательства в продолжающую деятельность организацию в обмен на доли в продолжающей деятельность организации, а прекращающая деятельность организация затем распределяет эти доли среди своих участников при полной ликвидации.

Если стороны слияния или разделения товарищества или ООО не проводят реорганизацию в одной из этих двух форм, налоговое законодательство будет рассматривать сделку как реорганизацию активов. Хотя конечный результат таких сделок может быть одним и тем же с неналоговой точки зрения, форма сделки может существенно повлиять на налоговый режим сторон. В этой статье основное внимание уделяется тому, как форма слияния товариществ или ООО может привести к получению прибыли и повлиять на основу активов образовавшихся организаций. Подразделения могут поднимать аналогичные вопросы.

В этой статье основное внимание уделяется тому, как форма слияния товариществ или ООО может привести к получению прибыли и повлиять на основу активов образовавшихся организаций. Подразделения могут поднимать аналогичные вопросы.

Правила, регулирующие взносы и выплаты из налоговых товариществ, применяются к реорганизации налоговых товариществ. Налоговое законодательство признает, что члены налоговых товариществ владеют интересами в этих организациях, и члены получают налоговую базу в этих интересах. Основа в интересах налогового товарищества известна как «внешняя основа». Закон также признает, что налоговые товарищества владеют имуществом и имеют базы в таком имуществе. Основа налогового товарищества в собственности известна как «внутренняя основа». Если лицо вносит имущество в налоговое товарищество в обмен на долю в налоговом товариществе, ни это лицо, ни налоговое товарищество не признают прибыль или убыток от вклада. Основа, которую лицо имело в собственности, станет основой, которую налоговое товарищество получит в собственности, и основой, которую лицо получит в интересах налогового товарищества.

Сабил вносит вклад в Worn Warehouse, а Фабио вносит 650 000 долларов наличными для создания Saio LLC, налогового партнерства. На момент внесения вклада Worn Warehouse стоил 450 000 долларов, а у Сабила в нем было 150 000 долларов. Сабил получает 150 000 долларов США за свою 41-процентную долю в Saio LLC, а Фабио получает 650 000 долларов США за свою 59-процентную долю в Saio LLC. Saio LLC берет 150 000 долларов США в Worn Warehouse. На момент внесения вклада Worn Warehouse имела встроенную прибыль в размере 300 000 долларов США (450 000 долларов США по справедливой рыночной стоимости минус 150 000 долларов США). Если бы Saio LLC продала Worn Warehouse сразу после внесения вклада и признала встроенную прибыль в размере 300 000 долларов США, она выделила бы всю сумму прибыли Сабилу, лицу, внесшему ее.

Правила распределения могут повлиять на налоговые последствия реорганизации. Правила распределения обычно предусматривают, что ни налоговое товарищество, ни кто-либо из его членов не признают прибыль или убыток от распределения. Если распределение является ликвидационным распределением, распределяемый участник берет базу в распределяемом имуществе, равную внешней базе распределяемого участника. Если распределение не является ликвидационным распределением, распределяемый участник берет основу в распределенном имуществе, равную внутренней основе имущества. Пример иллюстрирует это правило.

Марго, Сара и Кристалия являются равноправными членами Marali LLC, налогового товарищества. Внешняя основа Марго в ее доле Marali LLC составляет 350 000 долларов, Сары — 250 000 долларов, а Кристалии — 150 000 долларов. Каждый из их интересов стоит 350 000 долларов. Marali LLC владеет четырьмя активами, все из которых она приобрела: Raw Land стоимостью 350 000 долларов США на основе 200 000 долларов США, Stonecrest Building стоимостью 175 000 долларов США на основе 100 000 долларов США, Stonehenge Building стоимостью 175 000 долларов США на основе 100 000 долларов США и акции BigCorp, которые являются рыночными ценными бумагами, стоимостью 350 000 долларов США.

ООО «Марали» передает здание «Стоункрест» Саре. Поскольку распределение не ликвидирует долю Сары в Marali LLC, а внутренняя база в распределенном активе была меньше, чем ее внешняя база, она выберет Stonecrest Building с базой, равной 100 000 долларов США, которые были в нем у Marali LLC непосредственно перед распределением. В качестве альтернативы предположим, что ООО «Марали» передает Саре здания «Стоункрест» и «Стоунхендж» при полной ликвидации ее доли в ООО «Марали». Поскольку распределение находится в стадии полной ликвидации ее доли, Сара возьмет за основу распределенную собственность, равную ее внешней основе в размере 250 000 долларов (базис 125 000 долларов в каждом здании). Таким образом, согласно этим фактам, база зданий увеличивается, когда распределение находится в полной ликвидации интереса Сары. Поскольку здания являются амортизируемыми, Сара может вычесть амортизационные отчисления, используя более крупную базу, если распределение полностью ликвидирует ее интересы. (Обратите внимание, однако, что, если налоговое товарищество приняло решение по Разделу 754, оно должно будет внести корректировку в сторону понижения к базе своих оставшихся активов, чтобы учесть повышение базы при распределении.)

(Обратите внимание, однако, что, если налоговое товарищество приняло решение по Разделу 754, оно должно будет внести корректировку в сторону понижения к базе своих оставшихся активов, чтобы учесть повышение базы при распределении.)

К общему правилу непризнания, применимому к дистрибутивам, применяются два основных исключения. Во-первых, участник, как правило, признает прибыль, если налоговое товарищество распределяет денежные средства или рыночные ценные бумаги среди членов, и сумма денежных средств или справедливая рыночная стоимость ценных бумаг превышает внешнюю базу члена. Участник может признать убыток при ликвидационном распределении денежных средств, если распределение денежных средств меньше, чем на внешней основе члена. Во-вторых, распределение имущества с заложенной прибылью или распределение лицу, внесшему имущество с заложенной выгодой, может привести к возникновению этой встроенной прибыли, если распределение происходит в течение семи лет после внесения вклада. Пример иллюстрирует первое исключение.

Пример иллюстрирует первое исключение.

Теперь предположим, что ООО «Марали» распространяет акции «БигКорп» в пользу «Кристалии» для полной ликвидации ее доли в ООО «Марали». Поскольку акции BigCorp являются рыночными ценными бумагами, Кристалия будет признавать прибыль от распределения в той мере, в какой стоимость акций превышает ее внешнюю базу. Ее внешняя база составляет 150 000 долларов, а справедливая рыночная стоимость акций составляет 350 000 долларов, поэтому Кристалия признает прибыль в размере 200 000 долларов от распределения. Кристалия возьмет акции за 350 000 долларов. Обратите внимание, что если бы Marali LLC передала акции Марго, у которой внешняя база составляет 350 000 долларов, она не признала бы никакой прибыли от распределения и получила бы акции на 350 000 долларов. Таким образом, передача Марго не приведет к получению признания. Применение этих базовых правил показывает, что тип распределения и лицо, которому налоговое товарищество распределяет имущество, могут повлиять на налоговый режим распределения. Таким образом, правила могут повлиять на налоговый режим реорганизации.

Таким образом, правила могут повлиять на налоговый режим реорганизации.

Второе исключение из общего правила непризнания немного сложнее, поскольку оно требует отслеживания движения имущества со встроенной прибылью. Возвращаясь к первому примеру, если бы вместо того, чтобы передать Worn Warehouse и денежные средства Saio LLC, Сабил просто продал Worn Warehouse Фабио, Сабил признал бы прибыль по сделке. Налоговое законодательство запрещает Сабилу и Фабио использовать Saio LLC для осуществления безналоговой передачи собственности, налагая правила, запрещающие смешивание чаш. Эти правила предусматривают, что если налоговое товарищество распределяет имущество с заложенной прибылью в течение семи лет после внесения вклада, лицо, внесшее имущество, должно признать оставшуюся неамортизированную заложенную прибыль. Таким образом, если в течение семи лет после того, как Sabeel передал имущество Saio LLC, оно передало имущество Fabio, Sabeel должен был бы признать прибыль от этого распределения в сумме, равной оставшейся неамортизированной встроенной прибыли на момент распределения. .

.

Правила также предусматривают, что, если налоговое товарищество распределяет «другое» имущество участнику, который в течение последних семи лет вносил в налоговое товарищество имущество, заложенное в виде прибыли, член-распределитель может признать прибыль. Следовательно, если Saio LLC приобретет другое имущество и передаст его Фабио в течение семи лет после того, как он вложил Worn Warehouse, распределение может привести к его признанию. Распределение в течение двух лет после того, как Sabeel внесет Worn Warehouse, также может иметь презумпцию налогооблагаемой прибыли в соответствии с правилами скрытой продажи. Таким образом, распределения могут инициировать получение признания, если они происходят в отношении вносимого имущества. Поскольку слияния и разделения налоговых товариществ включают выплаты, стороны таких сделок должны осознавать эти потенциальные последствия. Правила также распространяются на имущество, вносимое в рамках реорганизации.

Правила налогообложения слияния и разделения товариществ в сочетании с правилами о взносах и распределениях часто позволяют сторонам реорганизации налоговых товариществ выбирать из различных вариантов реструктуризации для управления налоговой базой собственности и, возможно, избежать признания прибыли. Пример иллюстрирует этот момент. Предположим, что участники ООО «Сайо» и ООО «Марали» договорились об объединении двух своих юридических лиц. После объединения Sabeel и Fabio будут владеть 52 процентами образовавшейся компании, поэтому Saio LLC будет продолжать деятельность. Если стороны структурируют сделку как слияние в соответствии с законодательством штата, налоговое законодательство будет рассматривать сделку как слияние активов с передачей активов ООО «Марали» ООО «Сайо» за 48-процентную долю в ООО «Сайо». Затем Marali LLC передаст долю Saio LLC Марго, Саре и Кристалии при полной ликвидации. Основы активов Marali LLC будут переданы Saio LLC после внесения вклада, а Marali LLC получит 750 000 долларов США в интересах Saio LLC, что равно совокупной основе, которую она имела в активах, которые она передала. Поскольку распределение долей Saio LLC является ликвидационным распределением, Марго, Сара и Кристалия возьмут в свои доли в Saio LLC ту же основу, что и их соответствующие доли в Marali LLC.

Пример иллюстрирует этот момент. Предположим, что участники ООО «Сайо» и ООО «Марали» договорились об объединении двух своих юридических лиц. После объединения Sabeel и Fabio будут владеть 52 процентами образовавшейся компании, поэтому Saio LLC будет продолжать деятельность. Если стороны структурируют сделку как слияние в соответствии с законодательством штата, налоговое законодательство будет рассматривать сделку как слияние активов с передачей активов ООО «Марали» ООО «Сайо» за 48-процентную долю в ООО «Сайо». Затем Marali LLC передаст долю Saio LLC Марго, Саре и Кристалии при полной ликвидации. Основы активов Marali LLC будут переданы Saio LLC после внесения вклада, а Marali LLC получит 750 000 долларов США в интересах Saio LLC, что равно совокупной основе, которую она имела в активах, которые она передала. Поскольку распределение долей Saio LLC является ликвидационным распределением, Марго, Сара и Кристалия возьмут в свои доли в Saio LLC ту же основу, что и их соответствующие доли в Marali LLC.

В случае слияния активов с передачей активов от прекращающей деятельности организации к продолжающейся организации обычно начинается семилетний отсчет правил против смешивания чаши (если только права собственности прекращающей организации и образовавшейся организации не совпадают). Следовательно, правила запрета на смешивание должны применяться к активам, которые Marali LLC, как считается, вложила в Saio LLC. В результате передача необработанной земли, здания Стоункрест или здания Стоунхендж Сабилу или Фабио приведет к получению признания Марго, Сары и Кристалии. Кроме того, Saio LLC должна выделить Sabeel встроенную прибыль от Worn Warehouse. Вклад активов Marali LLC в Saio LLC также создает встроенную прибыль в тех активах, которые Saio LLC должна выделить Марго, Саре и Кристалии. Он распределит встроенную прибыль таким же образом, как Marali LLC распределила бы прибыль, если бы продала недвижимость за наличные.

Если стороны вместо этого организуют объединение компаний как слияние с увеличением активов, ООО «Марали» передаст свою собственность Марго, Саре и Кристалии. Затем каждый из них внесет свои активы в обмен на 16-процентную долю в Saio LLC. Налоговые правила не требуют от ООО «Марали» пропорционального распределения имущества между участниками. Следовательно, они могут решить, какие активы они хотели бы распределить между членами. Стороны должны управлять распределением таким образом, чтобы, насколько это возможно, избежать получения признания и основывать на собственности таким образом, чтобы обеспечить наибольшее налоговое преимущество в будущем. (Обратите внимание, что непропорциональное распределение может создать обычный доход, если у налогового товарищества есть товарно-материальные запасы или нереализованная дебиторская задолженность, что не относится к этому набору фактов). что стоимость акций превышает внешнюю базу распределителя. Следовательно, если Marali LLC распределяет акции Саре, она признает прибыль в размере 100 000 долларов США от распределения, а если она распространяет акции компании Kristalia, она признает прибыль от распределения в размере 200 000 долларов США.

Затем каждый из них внесет свои активы в обмен на 16-процентную долю в Saio LLC. Налоговые правила не требуют от ООО «Марали» пропорционального распределения имущества между участниками. Следовательно, они могут решить, какие активы они хотели бы распределить между членами. Стороны должны управлять распределением таким образом, чтобы, насколько это возможно, избежать получения признания и основывать на собственности таким образом, чтобы обеспечить наибольшее налоговое преимущество в будущем. (Обратите внимание, что непропорциональное распределение может создать обычный доход, если у налогового товарищества есть товарно-материальные запасы или нереализованная дебиторская задолженность, что не относится к этому набору фактов). что стоимость акций превышает внешнюю базу распределителя. Следовательно, если Marali LLC распределяет акции Саре, она признает прибыль в размере 100 000 долларов США от распределения, а если она распространяет акции компании Kristalia, она признает прибыль от распределения в размере 200 000 долларов США. Чтобы избежать такого признания, стороны могут договориться о том, что Marali LLC будет распространять акции BigCorp среди Марго, чья внешняя база равна стоимости акций, поэтому она не признает никакой прибыли от распределения. Марго возьмет акции на 350 000 долларов.

Чтобы избежать такого признания, стороны могут договориться о том, что Marali LLC будет распространять акции BigCorp среди Марго, чья внешняя база равна стоимости акций, поэтому она не признает никакой прибыли от распределения. Марго возьмет акции на 350 000 долларов.

Затем стороны должны решить, как они будут распределять необработанную землю и два здания. Поскольку здания являются амортизируемыми, стороны, скорее всего, предпочли бы иметь как можно больше оснований для увеличения амортизационных отчислений, которые Saio LLC сможет получить. Таким образом, стороны могут договориться о распределении зданий Саре, так что она получит 125 000 долларов (половина ее 250 000 долларов на стороне) в каждом из зданий. Это оставляет Кристалию, чтобы взять Raw Land с базисом в 150 000 долларов. Затем участники передавали имущество Saio LLC в обмен на свои соответствующие интересы. Saio LLC будет использовать базы, которые участники имеют в соответствующих активах, и каждый участник будет использовать базу в своих соответствующих интересах Saio LLC, равную базе, которую они имеют в распределенных активах.

Этот пример показывает, что форма сделки может повлиять на налоговые последствия для сторон и распределение базы среди активов. Форма увеличения активов перемещает основу из необработанной земли в здания. Это кажется хорошим результатом с общей точки зрения, но это меняет налоговый статус некоторых членов. Например, после слияния Raw Land будет иметь заложенную прибыль в размере 200 000 долларов. Поскольку Кристалия является содействующим участником, вся эта прибыль будет выделена ей, если Saio LLC продаст или распределит Raw Land. Таким образом, она несет всю эту прибыль в размере 200 000 долларов, которая в противном случае была бы распределена поровну между членами Marali LLC. Сара также получает выгоду от меньшего встроенного прироста в зданиях, а Кристалия, похоже, полностью избегает встроенного прироста в этих активах.

Этот пример иллюстрирует, что форма слияния двух ООО может поднять интересные налоговые вопросы. В примере основное внимание уделяется тому, как стороны могут избежать потенциального признания сделки и как они могут управлять базой собственности, являющейся частью слияния. Подразделения налогового партнерства поднимут аналогичные вопросы. И другие факты также вызвали бы другие вопросы. Таким образом, слияния и разделения налоговых товариществ вызывают много вопросов, которые могут предоставить возможность планирования для тщательного планировщика или могут стать ловушкой для неосторожных. Консультанты могут выбирать, какой вариант предоставлять своим клиентам.

Подразделения налогового партнерства поднимут аналогичные вопросы. И другие факты также вызвали бы другие вопросы. Таким образом, слияния и разделения налоговых товариществ вызывают много вопросов, которые могут предоставить возможность планирования для тщательного планировщика или могут стать ловушкой для неосторожных. Консультанты могут выбирать, какой вариант предоставлять своим клиентам.

Преимущества реорганизации F

Краткий обзорОсновные выводы

Калифорнийские предприятия могут изменить свой тип юридического лица по различным причинам, включая смену собственника, планы роста и стратегии выхода. В рамках процесса реструктуризации компании и специалисты по налогообложению могут подать заявку на реорганизацию категории F. Этот тип реорганизации может быть полезен как эффективный с точки зрения налогообложения способ планирования и реструктуризации компании в новое отдельное юридическое лицо.

Следующий шаг

Узнайте о целях, требованиях и преимуществах F-реорганизации. Обратитесь к экспертам по планированию бизнес-структуры Windes, чтобы выяснить, подходит ли реорганизация F для вашего бизнеса.

Обратитесь к экспертам по планированию бизнес-структуры Windes, чтобы выяснить, подходит ли реорганизация F для вашего бизнеса.

Почему тип юридического лица имеет значение

Каждая компания в Калифорнии должна тщательно выбирать свой тип юридического лица, поскольку это повлияет на сумму налогов, которые предприятие и владелец (владельцы) платят в совокупности. Тип бизнес-объекта также важен, потому что он влияет на возможность защитить себя от личной ответственности в случае судебного разбирательства. Например, индивидуальное предпринимательство не защищает личные активы владельца в судебном процессе. Однако корпорация с ограниченной ответственностью (LLC) или структура корпорации S отделяют ваши личные активы от бизнес-активов, если вы участвуете в судебном разбирательстве.

Корпорации S и ООО не платят корпоративный налог на уровне юридического лица, поскольку они рассматриваются как сквозные юридические лица. Тем не менее, корпорации S должны платить налог на франшизу в размере 1,5% от чистой налогооблагаемой прибыли, если она превышает минимальный налог в размере 800 долларов США. В дополнение к ежегодному минимальному налогу в размере 800 долларов США, с ООО также взимается ежегодный сбор с ООО, основанный на их валовой выручке в Калифорнии.

В дополнение к ежегодному минимальному налогу в размере 800 долларов США, с ООО также взимается ежегодный сбор с ООО, основанный на их валовой выручке в Калифорнии.

Тип предприятия, выбранный владельцем бизнеса, влияет на его способность расти в будущем. После того, как вы выбрали коммерческую организацию, изменение ее типа обычно требует официального изменения в IRS и, в некоторых случаях, роспуска корпорации, что может иметь неблагоприятные налоговые последствия для акционеров.

В рамках стратегии слияний и поглощений частные инвестиционные компании и другие покупатели чаще покупают активы, чем акции. Выбор в соответствии с разделом 338 (h) (10) или разделом 336 (e) позволяет рассматривать покупку акций как покупку актива для целей налогообложения, что может предоставить покупателю дополнительные налоговые льготы. Тем не менее, даже когда раздел 338(h)(10) применяется при покупке акций, покупатель несет риск того, что первоначальный выбор целевой корпорации S будет недействительным, что открывает перед покупателем дополнительные налоговые обязательства после приобретения цели. Частные инвестиционные компании обычно используют F-реорганизацию для реструктуризации S-корпораций перед сделкой, чтобы снизить этот риск.

Частные инвестиционные компании обычно используют F-реорганизацию для реструктуризации S-корпораций перед сделкой, чтобы снизить этот риск.

Что такое F-реорганизация?

Реорганизация F — это личность, форма или место изменения организации в соответствии с IRS Sec. 368(а)(1)(F). Это происходит, когда компания передает или классифицируется как передача всех своих активов другой компании.

Обычно F Реорганизация происходит, когда компания готовится к сделке по слиянию или поглощению. Стратегия также используется для разделения активов, которые покупатель или продавец не хотят использовать при продаже.

Какой бы полезной ни была F-реорганизация для некоторых предприятий, этот процесс сложен и может занять несколько месяцев или больше для его полного завершения. Хотя Налоговое управление выдвигает базовые требования к переходу, оно не полностью определяет все аспекты стратегии.

Реорганизация завершается, когда все активы существующей компании или Корпорации-передателя распределяются между Возникающей Корпорацией.

После передачи IRS будет считать существующую компанию полностью ликвидированной для целей налогообложения прибыли.

Требования для реорганизации F

Согласно IRS Rev. Rul. 2008-18, корпорация S должна следовать процессам и срокам для проведения реорганизации F, сохраняя выборы корпорации S.

Налоговое управление США опубликовало окончательные правила в соответствии с §1.368-2(m) в 2015 году, в которых изложены шесть требований для квалификации в качестве реорганизации F. Основной целью этих положений является предотвращение сделок по приобретению или разделению в процессе реорганизации. Чтобы выполнить гладкую транзакцию, участвует только одна продолжающаяся корпорация.

F-реорганизация должна соответствовать следующим шести требованиям, чтобы считаться реорганизацией, не облагаемой налогом.

1. Акции Передающей корпорации обмениваются на акции Возникающей корпорации

После реорганизации F акции Возникающей корпорации распределяются среди акционеров Передающей корпорации. При необходимости Налоговое управление США может игнорировать минимальное количество акций, также называемое «минимальным», не принадлежащим Передающей корпорации. Законы не определяют этот термин явно, но правила гласят, что может быть разрешен 1% акций корпорации.

При необходимости Налоговое управление США может игнорировать минимальное количество акций, также называемое «минимальным», не принадлежащим Передающей корпорации. Законы не определяют этот термин явно, но правила гласят, что может быть разрешен 1% акций корпорации.

2. Идентификатор владельца акций

Все акции Корпорации-передающей и Получающей Корпорации должны принадлежать одним и тем же лицам в одинаковых пропорциях до и после сделки.

Акционеры, которые приобретают акции с различными правами управления, при условии, что все акции имеют одинаковую стоимость, или если они получают денежные средства или другое имущество в связи с приобретением акций, не нарушают правило идентификации владельцев акций. Они также не являются нарушителями, если они получают распределение либо от Получающей корпорации, либо от Передающей корпорации.

3. Существующие активы или атрибуты Образовавшейся корпорации

До Реорганизации F Образовавшаяся корпорация могла не иметь налоговых атрибутов. Существует исключение из этого правила, которое позволяет Создаваемой корпорации владеть минимальной суммой активов, чтобы облегчить ее создание и сохранить ее правовой статус, а также удерживать кредитные средства для реорганизации, если это необходимо.

Существует исключение из этого правила, которое позволяет Создаваемой корпорации владеть минимальной суммой активов, чтобы облегчить ее создание и сохранить ее правовой статус, а также удерживать кредитные средства для реорганизации, если это необходимо.

В свете этого правила большинство Реорганизаций категории F требуют создания новой корпорации, чтобы в Возникающей корпорации не было атрибутов переходящего налога.

4. Ликвидация передающей корпорации

Передающая корпорация ликвидируется для целей налогообложения. Согласно законодательству штата, компания не обязана закрываться. Он может продолжать работать как независимая организация. Это одно из преимуществ реорганизации типа F, поскольку активы продолжают принадлежать Корпорации-передателю, а Возникающая в результате Корпорация не получает передачу правового титула.

5. Единственным покупателем является Возникающая корпорация

В соответствии с разделом 381 Налогового кодекса, если Возникающая корпорация получает налоговые атрибуты Корпорации-передателя, то только Возникающая корпорация имеет право собственности на Корпорацию-передающую сразу после Реорганизации F.

6. Была приобретена только передающая корпорация

После реорганизации F, если получающаяся в результате корпорация получает налоговые атрибуты передающей корпорации, она не может владеть имуществом, приобретенным у другой корпорации, кроме передающей корпорации. Эти требования гарантируют, что Возникающая корпорация будет владеть активами Корпорации-передателя только после Реорганизации F. Они также упрощают транзакцию с несколькими объектами собственности и налоговыми атрибутами от различных передающих корпораций, гарантируя, что получающаяся корпорация является единственной с налоговыми атрибутами передающей корпорации.

Переходная структура для реорганизации в качестве организации F

Структура реорганизации F может принимать различные формы. Они включают в себя слияние связанных организаций или повторную регистрацию компании в другом штате. Частым методом F-реорганизации является создание новой корпорации, которая будет выступать в качестве холдинговой компании нового бизнеса.

Для завершения реорганизации F необходимо выполнить следующие шаги:

Шаг 1: Индивидуальные акционеры, владеющие акциями существующей компании или передающей корпорации, создают новую корпорацию, которая становится получившейся корпорацией.

Шаг 2: Акционеры вложили все свои акции Передающей корпорации в новую корпорацию в обмен на все выпущенные и находящиеся в обращении акции Возникающей корпорации.

Передающая корпорация становится дочерней компанией Результирующей корпорации, относящейся к подразделу S, которая в конечном итоге принадлежит первоначальным акционерам Передающей корпорации. При передаче IRS не принимает во внимание Корпорацию-передающую компанию, и от нее больше не требуется подавать подоходный налог.

Шаг 3: Корпорация Transferor становится ограниченной ограниченной устранением. Он также может принять решение стать обществом с ограниченной ответственностью Возникающей корпорации.

Акционеры в настоящее время владеют той же долей своей выпущенной и подходящей капитали в режиме, что и в корпорации переводчика. Образовавшаяся корпорация является единственным членом передающей корпорации в качестве ООО.

Вопросы соблюдения налогового законодательства при реорганизации

Если вы используете реорганизацию F с корпорациями S, рассмотрите вопросы соблюдения налогового законодательства и то, как они могут повлиять на будущие налоговые декларации. Важные соображения включают идентификационные номера работодателей, выборы дочерних компаний S и налоговые декларации.

Идентификационные номера работодателя

Созданная корпорация должна получить идентификационный налоговый номер работодателя (EIN) после заполнения и подачи формы SS-4. Хотя Передающая корпорация подает заявку на выбор дочерней компании в подразделе S, она по-прежнему сохраняет свой собственный EIN. Корпорация-передающая сторона может использовать свой EIN в других не связанных с подоходным налогом и деловых целях, таких как банковские налоги и налоги на трудоустройство.

Корпорация-передающая сторона может использовать свой EIN в других не связанных с подоходным налогом и деловых целях, таких как банковские налоги и налоги на трудоустройство.

Сроки выбора дочерней компании по подразделу S

Корпорация-цедент должна подать Форму 8869, чтобы стать дочерней компанией по подразделу S, прежде чем стать LLC. Это связано с тем, что передающая корпорация должна по-прежнему быть корпорацией и соответствовать требованиям, предъявляемым к дочерней компании S на момент выборов.

Хотя дочерняя компания S может применяться задним числом до даты, когда Передающая корпорация существовала как корпорация, выбор дочерней компании S может стать недействительным, если он будет подан, когда он станет LLC.

В частном письме, постановляющем 201724013, Налоговое управление США пришло к выводу, что квалификационный выбор дочерней компании в соответствии с главой S недействителен после того, как дочерняя компания стала ООО. Затем налогоплательщику было предоставлено освобождение в соответствии с разделом 1362 (f) Налогового кодекса.

В соответствии с Примером 5 федеральных законов о казначействе, выборы дочерней компании согласно подразделу S не проводятся, если передающая корпорация преобразуется в ООО после передачи акций Получающей корпорации. Компаниям не нужно платить налоги для реорганизации F, и им не нужно выбирать дочерние компании подраздела S.

Тем не менее, форма 8869 должна быть подана во избежание потенциальных проблем до преобразования передающей корпорации в LLC. Поскольку постановления, вынесенные в частном порядке, ограничиваются фактами одного налогоплательщика и не могут использоваться в качестве прецедента, налогоплательщики не должны зависеть от снисходительности IRS.

Если реорганизация F будет завершена вовремя, проверьте дату регистрации передающей корпорации, прежде чем заполнять и отправлять по почте Форму 8869. Форму следует отправить заказным письмом, чтобы доказать, что ваше представление произошло, когда она еще была корпорацией.

Декларации по подоходному налогу

Созданная корпорация должна использовать свой EIN для предстоящих деклараций по подоходному налогу. Образовавшаяся корпорация будет иметь тот же режим, что и передающая корпорация, если не будет реорганизации, даже если передающая корпорация подаст заявку на то, чтобы стать дочерней компанией подраздела S.

Образовавшаяся корпорация будет иметь тот же режим, что и передающая корпорация, если не будет реорганизации, даже если передающая корпорация подаст заявку на то, чтобы стать дочерней компанией подраздела S.

Когда передающая корпорация становится результирующей корпорацией, ее налоговые атрибуты становятся ее налоговыми атрибутами. Передающей корпорации не нужно подавать альтернативную декларацию о подоходном налоге, поскольку ее предыдущая декларация по федеральному подоходному налогу становится для нее последней.

В соответствии с законами Министерства финансов Образующаяся корпорация должна подать заявление F о реорганизации вместе со своей федеральной налоговой декларацией. Заявление должно включать имена сторон и их EIN, дату F Реорганизации и общую стоимость активов Передающей корпорации. В нем должны быть пояснены сведения о подаче и указан новый федеральный EIN результирующей организации.

Как реорганизация F приносит пользу вашей налоговой стратегии

Вы можете планировать рост своей компании без каких-либо налогов с помощью реорганизации F. Новые инвесторы могут получить личную заинтересованность в компании, а владельцы могут изучить способы реструктуризации бизнеса.

Новые инвесторы могут получить личную заинтересованность в компании, а владельцы могут изучить способы реструктуризации бизнеса.

Доли участия в ООО

Передача активов ООО не требует согласия третьей стороны. Покупка доли участия в ООО не имеет тех же ограничений, что и корпорация S. Например, корпорация S s не может иметь акции второго класса, более 100 акционеров или иностранных инвесторов. Кроме того, LLC обеспечивает гибкость в отношении прибыли, убытков и распределения.

Начать операцию переноса капитала

Компания может сохранить прежних владельцев посредством сделки по переносу капитала. Предприятие может сначала провести реорганизацию F, а затем позволить некоторым акционерам корпорации S сохранить свои акции в качестве безналоговой пролонгации.

Вместо того, чтобы все акционеры продавали свои акции и платили налоги со всей прибыли, часть выручки можно реинвестировать в компанию-покупателя. Передающая корпорация также может предлагать проценты по доходам лучшим работникам Получающей корпорации.

План продажи части компании

Некоторые владельцы могут выставить часть своей компании на продажу, сохранив при этом остальную часть. Например, владелец сети пекарен по производству кормов для домашних животных хочет сохранить оригинальные пекарни, но заинтересован в продаже других своих пекарен в другом штате заинтересованному покупателю.

A F Реорганизация их компании позволяет владельцу распределять активы компании в Получающую корпорацию. Первоначальные пекарни находятся в существующей компании, но новые пекарни теперь находятся в Resulting Corporation. После этого покупатель мог купить существующую компанию у Возникшей корпорации.

Осуществить корпоративное замораживание

Корпоративное замораживание предполагает создание по крайней мере двух классов акций, один из которых обеспечивает повышение стоимости компании. Привилегированные акции имеют ликвидационную привилегию и низкую доходность. Обыкновенные акции сохраняют стоимость компании, а привилегированные акции замораживаются.

F Реорганизация позволяет существующим компаниям владеть привилегированными акциями дочерней компании через двухуровневую структуру. Затем обыкновенные акции могут перейти к новым владельцам и инвесторам дочерней компании.

Станьте корпорацией C, чтобы распространять квалифицированные акции малого бизнеса

Раздел 1202 Налогового кодекса позволяет людям инвестировать в малый бизнес, покупая квалифицированные акции малого бизнеса (QSBS). Прирост капитала от этих QSBS не облагается налогом в соответствии с федеральным законом. Однако единственными субъектами бизнеса, распространяющими QSBS, являются корпорации C.

Реорганизация F — это еще один вариант превращения компании из корпорации S в корпорацию C, которая может выпускать QSBS. Безналоговая транзакция 351 позволяет передать долю LLC с одним участником в корпорацию C.

Результатом этой транзакции является корпорация C, принадлежащая трехуровневой материнской корпорации S, которая владеет LLC с одним участником. Таким образом, акционером QSBS является корпорация S.

Таким образом, акционером QSBS является корпорация S.

Работа с бизнес-консультантом

Если вы хотите реструктурировать свой бизнес в рамках реорганизации F, обратитесь в фирму по структурированию бизнеса и налоговому планированию, чтобы обеспечить беспрепятственный процесс передачи. Опытная консалтинговая фирма с опытом работы с многомиллионными Корпоративные реорганизации за доллары могут дать вам профессиональные знания, необходимые для того, чтобы сделать правильный выбор для вашей компании.

Windes — это фирма, занимающаяся структурированием бизнеса и налоговым планированием, которая предлагает компаниям высокого уровня корпоративные консультационные услуги для максимизации стоимости их бизнеса в процессе слияний и поглощений.

Наша цель — помочь вашему бизнесу найти правильную стратегию слияний и поглощений для повышения его стоимости. Мы используем наш финансовый и налоговый опыт, чтобы помочь вам спланировать и осуществить реорганизацию, чтобы вы могли получить все возможные налоговые льготы, связанные с вашим подходом.

В рамках наших услуг для юридических лиц мы помогаем вам оценить, какой тип реорганизации нужен вашему бизнесу, и подготовиться к переходу. Наши услуги включают в себя:

- Выполнение анализа затрат и результатов реорганизации

- Помощь в понимании и согласовании условий письма о намерениях

- Выявление финансовых и налоговых выгод от реорганизации

- Консультирование по юридическим последствиям реорганизации

- Определение наиболее эффективной с точки зрения налогообложения бизнес-структуры

Владельцам бизнеса, рассматривающим вопрос о реорганизации F, Windes предлагает экспертные знания в области бизнес-структурирования, чтобы помочь максимизировать ценность вашего бизнеса. Мы можем проконсультировать вас по вопросам формирования, сроков и подачи налоговых деклараций, чтобы обеспечить достижение вами наилучших возможных результатов на протяжении всего процесса реорганизации.

Windes также предлагает услуги бухгалтерского учета и консультирование по налоговым льготам и льготам.

Мы можем помочь в управлении денежными потоками, составлении отчетности, анализе распределения, слияниях и поглощениях, а также выборе и реструктуризации компаний.

Наши услуги по налоговому планированию и консультированию помогут свести к минимуму ваши налоговые обязательства и максимально увеличить доступные кредиты. Мы ограничиваем ваши налоговые риски, оставаясь в курсе налоговых изменений на федеральном уровне и уровне штата.

Реструктуризация с Windes

Реорганизация предприятия — сложная задача, но она может оказаться наиболее эффективным с точки зрения налогообложения решением для вашего бизнеса. F Реорганизация позволяет покупателям в сделках слияния и поглощения получить преимущество в налоговой базе активов корпорации, не полагаясь на то, что она сохранит свой статус корпорации S. Они также делают ролловерные транзакции более эффективными, позволяя инвесторам инвестировать в будущий рост компании.

Работа с Windes может помочь вам провести реорганизацию F, чтобы вывести вашу компанию на новый уровень успеха.

Об авторе