Особенности учета дебиторской и кредиторской задолженности: Особенности учета дебиторской и кредиторской задолженности GAAP.RU

ОСОБЕННОСТИ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ — Научно-исследовательский портал Уральского федерального университета

Статья посвящена проблематике учета дебиторской и кредиторской задолженности — одной из актуальных тем российского и зарубежного учета. В условиях развития рыночных отношений у организаций увеличилось количество контрагентов — дебиторов и кредиторов, но при этом из-за ряда объективных и субъективных факторов усложнился порядок учета и отражения в отчетности дебиторской и кредиторской задолженности.

| Переведенное название | Features of the account receivables and payables |

|---|---|

| Язык оригинала | Русский |

| Страницы (с-по) | 167-173 |

| Число страниц | 7 |

| Журнал | Экономика и управление: проблемы, решения |

| Том | 4 |

| Номер выпуска | 8 |

| Состояние | Опубликовано — 2018 |

- 06.

- Перечень ВАК

- APA

- Author

- BIBTEX

- Harvard

- Standard

- RIS

- Vancouver

Илышева, Н. Н., Савостина, О. В., & Флат, Ю. Е. (2018). ОСОБЕННОСТИ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ. Экономика и управление: проблемы, решения, 4(8), 167-173.

Н., Савостина, О. В., & Флат, Ю. Е. (2018). ОСОБЕННОСТИ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ. Экономика и управление: проблемы, решения, 4(8), 167-173.

Илышева, Нина Николаевна ; Савостина, Ольга Викторовна ; Флат, Ю. Е. / ОСОБЕННОСТИ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ. В: Экономика и управление: проблемы, решения. 2018 ; Том 4, № 8. стр. 167-173.

@article{a5e955882fdb40ee9b0d783cb0a3be09,

title = «ОСОБЕННОСТИ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ»,

abstract = «Статья посвящена проблематике учета дебиторской и кредиторской задолженности — одной из актуальных тем российского и зарубежного учета. В условиях развития рыночных отношений у организаций увеличилось количество контрагентов — дебиторов и кредиторов, но при этом из-за ряда объективных и субъективных факторов усложнился порядок учета и отражения в отчетности дебиторской и кредиторской задолженности.»,

author = «Илышева, {Нина Николаевна} and Савостина, {Ольга Викторовна} and Флат, {Ю. Е.}»,

Е.}»,

year = «2018»,

language = «Русский»,

volume = «4»,

pages = «167—173»,

journal = «Экономика и управление: проблемы, решения»,

issn = «2227-3891»,

publisher = «Общество с ограниченной ответственностью {«}Издательский дом {«}Научная библиотека{«}»,

number = «8»,

}

Илышева, НН, Савостина, ОВ & Флат, ЮЕ 2018, ‘ОСОБЕННОСТИ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ’, Экономика и управление: проблемы, решения, том. 4, № 8, стр. 167-173.

ОСОБЕННОСТИ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ. / Илышева, Нина Николаевна; Савостина, Ольга Викторовна; Флат, Ю. Е.

В: Экономика и управление: проблемы, решения, Том 4, № 8, 2018, стр. 167-173.

Результат исследований: Вклад в журнал › Статья › рецензирование

TY — JOUR

T1 — ОСОБЕННОСТИ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

AU — Илышева, Нина Николаевна

AU — Савостина, Ольга Викторовна

AU — Флат, Ю. Е.

Е.

PY — 2018

Y1 — 2018

N2 — Статья посвящена проблематике учета дебиторской и кредиторской задолженности — одной из актуальных тем российского и зарубежного учета. В условиях развития рыночных отношений у организаций увеличилось количество контрагентов — дебиторов и кредиторов, но при этом из-за ряда объективных и субъективных факторов усложнился порядок учета и отражения в отчетности дебиторской и кредиторской задолженности.

AB — Статья посвящена проблематике учета дебиторской и кредиторской задолженности — одной из актуальных тем российского и зарубежного учета. В условиях развития рыночных отношений у организаций увеличилось количество контрагентов — дебиторов и кредиторов, но при этом из-за ряда объективных и субъективных факторов усложнился порядок учета и отражения в отчетности дебиторской и кредиторской задолженности.

UR — https://elibrary.ru/item.asp?id=35648008

M3 — Статья

VL — 4

SP — 167

EP — 173

JO — Экономика и управление: проблемы, решения

JF — Экономика и управление: проблемы, решения

SN — 2227-3891

IS — 8

ER —

Операции с дебиторской и кредиторской задолженностью: бухгалтерский и налоговый учет

На семинаре будут рассмотрены основные вопросы правового регулирования, бухгалтерского учета и налогообложения различных операций с дебиторской и кредиторской задолженностью на всех стадиях их жизненного цикла — от возникновения до погашения или иного выбытия, и даны практические рекомендации по решению сложных ситуаций в этой сфере с использованием разъяснений Минфина, ФНС и арбитражной практики 2017-2018 г.

Аудитория

- • Генеральный директор

• Аудитор

• Бухгалтер

• Главный бухгалтер

• Налоговый специалист

• Руководитель

Программа обучения

- • Общие вопросы.

-

• Понятие задолженности в гражданском законодательстве, бухгалтерском и налоговом учете.

• Управление дебиторской и кредиторской задолженностью в рамках системы внутреннего контроля организации: организационные аспекты, оценка и предупреждение рисков, раскрытие информации.

- • Бухгалтерский учет.

-

• Какими ПБУ регулируется учет задолженности. Принцип начисления и равномерность в отражении задолженности — соотношение экономики и права.

• Особенности учета задолженности по договорам со скидками, с отсрочкой и рассрочкой платежа.

Отражение в балансе НДС, входящего в состав задолженности. Долгосрочная задолженность и внеоборотные активы — соотношение и критерии. Долгосрочные долговые бумаги с возможностью досрочного погашения — в каком разделе баланса их отражать.

Отражение в балансе НДС, входящего в состав задолженности. Долгосрочная задолженность и внеоборотные активы — соотношение и критерии. Долгосрочные долговые бумаги с возможностью досрочного погашения — в каком разделе баланса их отражать.• Резерв под обесценение финансовых вложений как разновидность резерва сомнительных долгов. Оценочное обязательство как предварительная форма кредиторской задолженности. Средства дольщиков — кредиторская задолженность или целевые поступления.

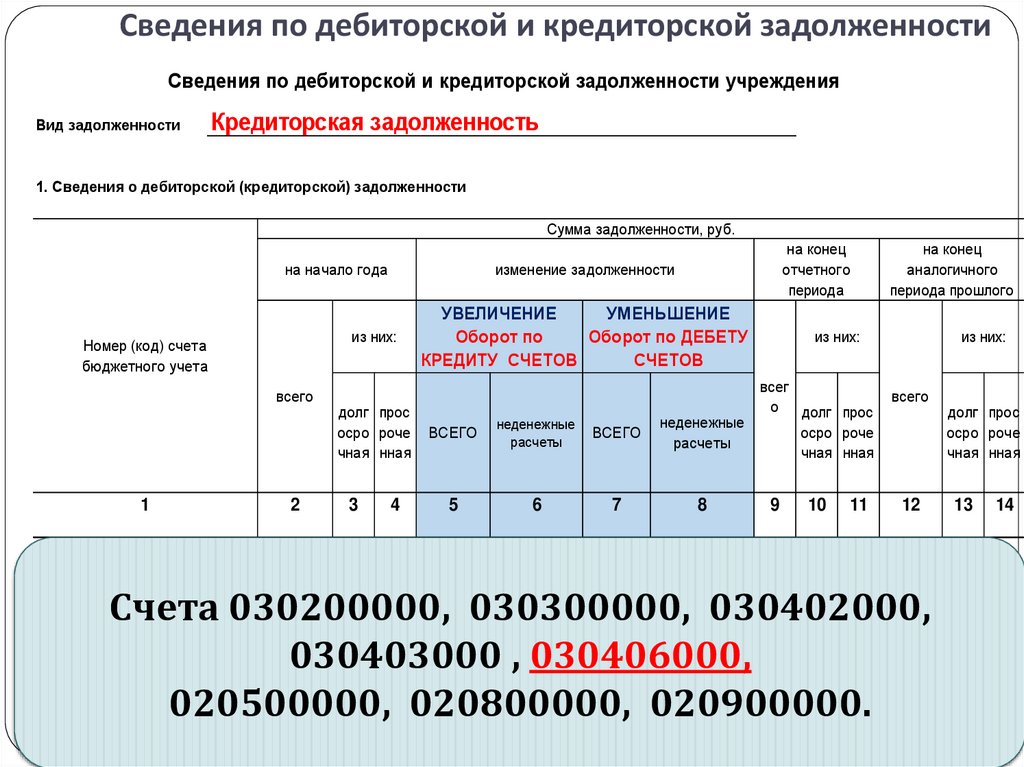

• Инвентаризация задолженности — цели и последствия. Практика и перспективы внедрения норм МСФО по учету задолженности — Рекомендации Минфина по аудиту годовой отчетности, проект ФСБУ «Дебиторская задолженность», рекомендации негосударственного регулятора бухгалтерского учета.

- • Налог на прибыль.

-

• Может ли при авансах возникать задолженность по процентам.

• Ситуации и способы уточнения данных бухгалтерского и налогового учета о сумме задолженности (скидки и т.

п).

п).• Создание, пересчет и использование резерва сомнительных долгов в бухгалтерском и налоговом учете. Нюансы исчисления и подтверждения сроков исковой давности.

- • Налог на добавленную стоимость.

-

• Аванс как задолженность — налогообложение при получении обеспечительного и т.п. платежа. НДС при разных вариантах возврате аванса.

• «Внесение» задолженности в уставный капитал.

• Счета-фактуры при уточнении суммы задолженности.

- • Учет и налог при неденежном погашении задолженности.

-

• Новация, отступное, уступка права требования, перевод долга, возложение исполнения обязательства на третье лицо, взаимозачет.

- • Задолженность по отдельным видам договоров.

-

• Договоры в условных единицах и в иностранной валюте.

• Контролируемая задолженность.

• Учет дебиторской и кредиторской задолженности при посреднических договорах.

Преподаватели

Рабинович Альмин Моисеевич

Известный специалист в области бухгалтерского учёта и налогообложения

Похожие семинары

Разница между кредиторской и дебиторской задолженностью

Если вы новый владелец бизнеса, возможно, вы не знакомы с кредиторской и дебиторской задолженностью, но и то, и другое играет решающую роль в ваших повседневных деловых операциях.

Дебиторская задолженность — это деньги, которые ваша компания получает от продажи своей продукции и услуг. Напротив, кредиторская задолженность — это деньги, которые ваш бизнес должен своим поставщикам и поставщикам.

В этой статье вы узнаете больше о том, как работает каждый из них, как они влияют на ваш бизнес и как точно отслеживать эти финансовые данные.

Примечание редактора: Ищете подходящее бухгалтерское программное обеспечение для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Кредиторская задолженность и дебиторская задолженность

Понимание разницы между кредиторской и дебиторской задолженностью поможет вам лучше понять процессы бухгалтерского учета. Если вы перепутаете их, вы можете получить неверный баланс в своей главной бухгалтерской книге.

Кредиторская задолженность относится к деньгам, которые ваша компания должна своему поставщику, а дебиторская задолженность относится к деньгам, которые клиенты должны вашему бизнесу. Дебиторская задолженность считается активом в бухгалтерском учете, поскольку она генерирует денежный поток для вашей организации. Дебиторская задолженность обычно превращается в денежные средства в течение года.

Дебиторская задолженность считается активом в бухгалтерском учете, поскольку она генерирует денежный поток для вашей организации. Дебиторская задолженность обычно превращается в денежные средства в течение года.

Для сравнения, кредиторская задолженность — это обязательство, поскольку это деньги, которые должен ваш бизнес. Эти различия выделены в таблице ниже.

| ДЕТАТА | КОНАТА ДЛЯ | |

| КРЕДИТА | Денежные средства. | Сумма, уплаченная вашей компанией |

| Генерирует будущий приток денежных средств | Генерирует будущий отток денежных средств | |

| Отражается как актив | Отражается как обязательство |

Важно следить за своей кредиторской задолженностью. Знание того, сколько ваша компания должна, поможет вам избежать просроченных платежей и дополнительных сборов.

Кредиторская задолженность — это краткосрочная задолженность перед вашими поставщиками и поставщиками, поэтому ее обычно рассматривают как обязательства. Вот несколько примеров операций с кредиторской задолженностью:

- Покупка товаров или услуг у другой компании

- Кредит в банке или финансовом учреждении

- Покупка сырья

- Командировочные расходы

- Оборудование

- Лизинг

- Различные виды транспорта

- Налоги

- Задолженность по заработной плате

- Кредиторская задолженность по кредитам

- Неторговая кредиторская задолженность

- Торговая кредиторская задолженность

Все эти элементы, кроме кредиторской задолженности по заработной плате, обрабатываются через систему кредиторской задолженности. Задолженность по заработной плате обрабатывается, когда ваша компания выполняет расчет заработной платы.

При регистрации операции с кредиторской задолженностью вы хотите списать расходы со своего счета. Например, если ваш бизнес покупает канцелярские товары на сумму 500 долларов у Staples, в вашей главной бухгалтерской книге должен быть указан дебет вашей кредиторской задолженности.

Например, если ваш бизнес покупает канцелярские товары на сумму 500 долларов у Staples, в вашей главной бухгалтерской книге должен быть указан дебет вашей кредиторской задолженности.

Вот пример того, как эта транзакция будет выглядеть:

Поскольку платежи по дебиторской задолженности генерируют будущий денежный поток для вашей компании, она считается активом. Управление дебиторской задолженностью означает стать эффективным сборщиком долгов.

Поскольку платежи по дебиторской задолженности генерируют будущий денежный поток для вашей компании, она считается активом. Управление дебиторской задолженностью означает стать эффективным сборщиком долгов.

Предложение отложенных платежей может вызвать у ваших клиентов чувство доброжелательности, что может помочь вам повысить их лояльность.

Предложение отложенных платежей может вызвать у ваших клиентов чувство доброжелательности, что может помочь вам повысить их лояльность.

Вот несколько преимуществ инвестирования в программное обеспечение для бухгалтерского учета:

Вот несколько преимуществ инвестирования в программное обеспечение для бухгалтерского учета: Программное обеспечение, которое вы используете, будет зависеть от типа вашего бизнеса, и большинство программ можно настроить в соответствии с вашими конкретными потребностями.

Программное обеспечение, которое вы используете, будет зависеть от типа вашего бизнеса, и большинство программ можно настроить в соответствии с вашими конкретными потребностями. Правильное программное обеспечение сэкономит вам драгоценное время и деньги, а также поможет предотвратить ошибки, которые в долгосрочной перспективе могут негативно сказаться на вашей прибыли.

Правильное программное обеспечение сэкономит вам драгоценное время и деньги, а также поможет предотвратить ошибки, которые в долгосрочной перспективе могут негативно сказаться на вашей прибыли.

Когда платеж проходит, деньги переходят в наличность в кассе и записываются в отчете о движении денежных средств — финансовом документе, который регистрирует денежные потоки в организацию и из нее.

Когда платеж проходит, деньги переходят в наличность в кассе и записываются в отчете о движении денежных средств — финансовом документе, который регистрирует денежные потоки в организацию и из нее. Как только деньги действительно выплачиваются, бухгалтеры компании регистрируют транзакцию в отчете о движении денежных средств.

Как только деньги действительно выплачиваются, бухгалтеры компании регистрируют транзакцию в отчете о движении денежных средств. Идея компенсационных резервов заключается в том, что некоторые остатки дебиторской задолженности могут никогда не быть оплачены. Бухгалтеры называют такие счета «сомнительными счетами». Компенсационная надбавка — это сумма денег, которую компания может потерять, если сомнительные счета не оплатят свои счета. Компания понесет убытки, и это повлияет на ее общую прибыль.

Идея компенсационных резервов заключается в том, что некоторые остатки дебиторской задолженности могут никогда не быть оплачены. Бухгалтеры называют такие счета «сомнительными счетами». Компенсационная надбавка — это сумма денег, которую компания может потерять, если сомнительные счета не оплатят свои счета. Компания понесет убытки, и это повлияет на ее общую прибыль. Они также ищут сомнительные счета, счета, которые, вероятно, не будут оплачены. Они стремятся убедиться, что бухгалтеры компании не раздувают чистую стоимость бизнеса, перечисляя будущие доходы, которые никогда не материализуются. Если кажется, что клиенты компании никогда не будут оплачивать свои счета, их баланс должен быть перемещен из дебиторской задолженности в текущие расходы. Аудиторы также подтверждают, что компания точно перечисляет всю свою кредиторскую задолженность.

Они также ищут сомнительные счета, счета, которые, вероятно, не будут оплачены. Они стремятся убедиться, что бухгалтеры компании не раздувают чистую стоимость бизнеса, перечисляя будущие доходы, которые никогда не материализуются. Если кажется, что клиенты компании никогда не будут оплачивать свои счета, их баланс должен быть перемещен из дебиторской задолженности в текущие расходы. Аудиторы также подтверждают, что компания точно перечисляет всю свою кредиторскую задолженность. Другие компании имеют общий адрес для всей корреспонденции — от запросов клиентов до счетов — и позже переводят счета в кредиторскую задолженность.

Другие компании имеют общий адрес для всей корреспонденции — от запросов клиентов до счетов — и позже переводят счета в кредиторскую задолженность.

Об авторе