Особенности увольнения главного бухгалтера: порядок увольнения по собственному желанию или по инициативе работодателя

Увольнение главного бухгалтера по собственному желанию в 2021 году

Трудовой кодекс РФ не предусматривает особой процедуры увольнения работника в зависимости от его должности. При увольнении главного бухгалтера по собственному желанию отработка времени до расторжения трудового договора производится на общих основаниях. Но в статье рассмотрим важные нюансы расторжения договора с этим ключевым для любого предприятия работником.

Главный бухгалтер, как и все, должен подать заявление не позднее чем за 2 недели до своего увольнения. При этом по договоренности с работодателем дата расторжения трудового договора может состояться как раньше, так и позже.

Уволить его в день, указанный в заявлении, обязаны при наличии следующих обстоятельств:

- зачисление в образовательное заведение;

- выход на пенсию;

- нарушение работодателем норм трудового права.

Порядок увольнения главного бухгалтера по собственному желанию

Событие вызывает немало вопросов в связи с высокой степенью профессиональной ответственности главбуха.

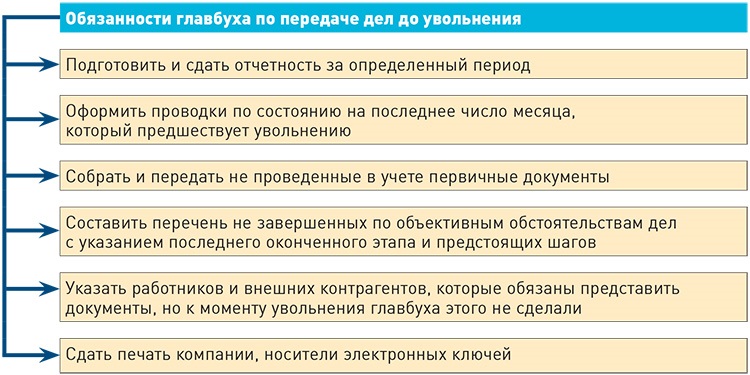

Поскольку Трудовой кодекс не прописывает процедуру передачи дел при увольнении, то в организации должен быть разработан свой порядок такой процедуры при смене ключевых сотрудников. Оптимальным решением станет передача дел новому главбуху по следующей процедуре:

- приказ руководителя о передаче дел с указанием участников процесса;

- фактическая передача дел;

- акт сдачи-приемки;

- инвентаризация, если работник, занимающий эту должность, был материально ответственным лицом.

Если на момент сдачи-приемки дел новый сотрудник на место увольняющегося не найден, то акт сдачи-приемки может подписать заместитель главного бухгалтера или непосредственно руководитель, который отвечает за организацию и ведение бухгалтерского учета.

Что конкретно должен передать главный бухгалтер при уходе

Несмотря на специфику, присущую различным организациям в вопросе должностных обязанностей, есть обязательные требования.

Вступая в должность, новому сотруднику следует получить от предшественника следующие документы:

- Отчетность за последние 5 лет с отметкой о сдаче.

- Бухгалтерские и налоговые регистры, подтверждающие отчетность.

- Акт состояния расчетов с бюджетом.

- Учетные политики за последние 5 лет.

- Оборотный баланс за каждый месяц текущего налогового периода.

- Инвентаризационные описи за последние 5 лет.

- Перечень имущества, находящегося на ответственном хранении у главбуха (печати, ключи от сейфа, ЭЦП, БСО, оригиналы учредительных документов и т. д.).

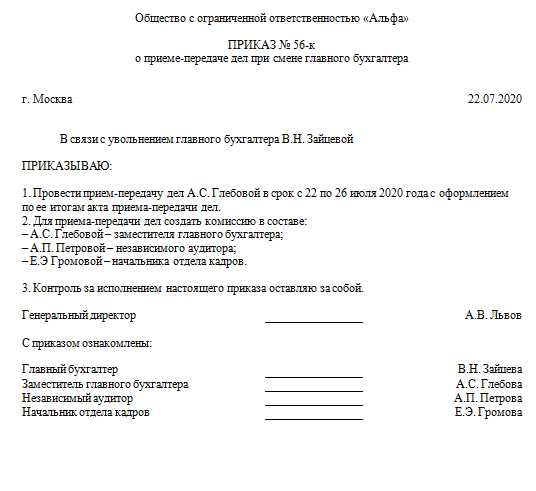

Приказ о передаче дел

Увольнение главного бухгалтера: избегаем популярных ошибок

О том, как сотруднику покинуть занимаемую должность, написано немало статей, а то и даже книг. Увольнения происходят повсеместно, невзирая на то, какая в организации возымела место «текучка» кадров. В отличие от штатного сотрудника компании, должность главного бухгалтера предполагает некоторую материальную ответственность. В связи с этим вопросов касаемо его увольнения возникает еще больше. Статистика Яндекса показывает, что людей действительно интересует эта тема, среди них не мало и наших клиентов по услуге «1С Предприятие 8 через интернет».

Главбух сказал «Прощайте»!

В отличие от обычного бухгалтера в должностные обязанности главбуха входит подготовка отчетности, а иногда и ее подписание. Несмотря на это, он наравне с обычными работниками может и должен увольняться на общих основаниях, если речь идет о его лично инициативе. Согласно предписаниям ТК РФ, увольнение допустимо в том случае, если работник обратился с заявлением на имя генерального директора за 2 недели до предполагаемого ухода. После составления необходимой бумаги некоторые наши коллеги принимают активное участие в поиске своего «преемника» — ТК РФ это не воспрещает. При этом обязанность «передать дела» за главбухом закреплена на законодательном уровне. В частности, за эти две недели необходимо провести инвентаризацию, ознакомить нового сотрудника с имеющейся документацией, ввести в курс происходящих в компании событий, дать соответствующие рекомендации по работе с клиентами компании (часто на главбухов возложена обязанность вести диалог с контрагентами). Только после выполнения всех перечисленных действий он может покинуть свою должность по собственному желанию. В том случае, если в данный период главный бухгалтер станет халатно относиться к своим должностным обязанностям, генеральный директор имеет право его уволить уже «по статье», а таких оснований, как выяснилось, в трудовом законодательстве более, чем предостаточно.

После составления необходимой бумаги некоторые наши коллеги принимают активное участие в поиске своего «преемника» — ТК РФ это не воспрещает. При этом обязанность «передать дела» за главбухом закреплена на законодательном уровне. В частности, за эти две недели необходимо провести инвентаризацию, ознакомить нового сотрудника с имеющейся документацией, ввести в курс происходящих в компании событий, дать соответствующие рекомендации по работе с клиентами компании (часто на главбухов возложена обязанность вести диалог с контрагентами). Только после выполнения всех перечисленных действий он может покинуть свою должность по собственному желанию. В том случае, если в данный период главный бухгалтер станет халатно относиться к своим должностным обязанностям, генеральный директор имеет право его уволить уже «по статье», а таких оснований, как выяснилось, в трудовом законодательстве более, чем предостаточно.«Прощай» сказали Главбуху

Увольнение главного бухгалтера может принять менее «добровольный» характер, когда дело заходит о систематических нарушениях дисциплины, а также целого перечня прочих деяний, направленных на причинение вреда компании. В качестве примера приведем некоторые из них:

В качестве примера приведем некоторые из них:

-

Регулярные опоздания на работу могут быть расценены в качестве нарушения дисциплины, а значит и внутреннего распорядка, установленного в компании;

-

Ошибки в отчетности, допущенные главным бухгалтером лично или же его подчиненными, что в дальнейшем повлекло наложение существенных штрафов на организацию;

-

Утеря первичных документов и безответственное отношение к их восстановлению. В его ведении находится хранение этих и многих других бумаг;

-

Осуществление мошеннических схем, связанных с перечислением денежных средств компании фирмам «однодневкам», ненадежным контрагентам без ведома директора;

-

Визирование счетов без ведома руководителя при отсутствии права подписи.

Этот список можно продолжать еще долго. Важно понимать, что главный бухгалтер ведает обо всех делах организации. Плюс он имеет полное представление о ее хозяйственной деятельности. Любой поступок, ставший причиной материального ущерба, в конечном итоге может обернуться для главного бухгалтера печально. К сожалению, при приеме на работу любого работника невозможно на все 100% знать наверняка, чем сотрудничество с ним может обернуться. Здесь только по Станиславскому: «верю» или «не верю».

Упущенный момент

Разница между двумя видами увольнений сводится не только к тому, от кого исходит данная инициатива. Если работодатель увольняет главного бухгалтера самостоятельно, то он имеет право обязать главбуха сдать всю необходимую отчетность до своего увольнения или же скорректировать дату последнего рабочего дня – это еще одно принципиальное отличие увольнения главного бухгалтера от рядового сотрудника компании.

Помимо всего прочего обращаем внимание на то, что если главный бухгалтер допустил существенные ошибки при сдаче отчетности, умышленно уменьшил налоговую базу или организовывал мошеннические схемы, связанные с хищение денег и активов компании, то даже после увольнения ответственность с него не может быть снята. Это еще одно «очко» в пользу полной проверки деятельности главбуха в тот момент, пока он еще находится на работе. В противном случае, его придется искать и, порой, очень долго, т.к. тот с легкостью может покинуть пределы страны. Нужны ли такие хлопоты директору в дальнейшем? Полагаем, что нет.

Это еще одно «очко» в пользу полной проверки деятельности главбуха в тот момент, пока он еще находится на работе. В противном случае, его придется искать и, порой, очень долго, т.к. тот с легкостью может покинуть пределы страны. Нужны ли такие хлопоты директору в дальнейшем? Полагаем, что нет.

«Бумажные» процедуры

Характерной особенностью главного бухгалтера является и то, что на него может быть возложена необходимость вести кадровый учет. Если оно так, то готовить документы по увольнению будет он сам. Разумеется, увольняющийся Главбух не в меньшей, а то и в большей степени заинтересован в том, чтобы оформить все бумаги при увольнении корректно, дабы не навредить, в первую очередь, самому себе. Сюда относится приказ об увольнении, соответствующая запись в трудовой книжке, выплата зарплаты и неиспользованного отпуска за период и т.д. Если сотрудник окажется добросовестным, то он организует все процедуры полностью в соответствие с ТК РФ, но, как это было сказано выше, директору есть смысл взять под свой личный контроль данный процесс.

Новый сотрудник

Рекомендуем директорам быть гуманнее в этом вопросе и не создавать дополнительных проблем.

Рекомендуем директорам быть гуманнее в этом вопросе и не создавать дополнительных проблем.

Более того, здесь важно отметить, что вступающий в должность сотрудник имеет полное право требовать от старого главного бухгалтера предоставление документов из предыдущих отчетных периодов, с целью проверить их на ошибки. За ним также закреплено право сообщить о допущенных недочетах своему непосредственному руководителю – генеральному директору.

В итоге

Резюмируя вышесказанное, хочется отметить, что увольнение главного бухгалтера должно стать для директора своеобразным двухнедельным марафоном, при котором каждая деталь должна быть важна. В течение этого периода необходимо максимально пристально следить за работой своего главного бухгалтера, что в дальнейшем позволит обеспечить хорошую базу для «новичка», а также выявить проблемы, которые мог ли бы причинить ущерб компании в дальнейшем. То, на что раньше директор мог «закрыть глаза», должно теперь стать объектом пристального внимания. Главное, не переборщить: если главного бухгалтера директор увольняет сам, то, пожалуй, не стоит доводить контроль до состояния тотального надзора. Тогда главбух уж точно не пожалеет, что покидает данную организацию.

Главное, не переборщить: если главного бухгалтера директор увольняет сам, то, пожалуй, не стоит доводить контроль до состояния тотального надзора. Тогда главбух уж точно не пожалеет, что покидает данную организацию.

Удачи, дорогие коллеги! Желаем вам увольняться только собственному желанию и только тогда, когда в этом есть существенная потребность.

Особенности увольнения главного бухгалтера по инициативе работодателя

Увольнение главного бухгалтера осуществляется по нормам ТК РФ, с учетом специальных правил, касающихся гарантий такому специалисту. До расторжения трудового договора главный бухгалтер должен сдать отчетность, а также передать дела своему заместителю или другому уполномоченному лицу. Процедура расторжения трудового договора производится в общем порядке: на основании ст. Расторжению трудового договора с главным бухгалтером может предшествовать дисциплинарное взыскание в виде выговора или увольнения как самостоятельного вида дисциплинарной ответственности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Особенности увольнения главного бухгалтера по инициативе работодателя

ВИДЕО ПО ТЕМЕ: как ЗАКОННО УВОЛИТЬ работника по инициативе работодателяУвольнение главного бухгалтера осуществляется по нормам ТК РФ, с учетом специальных правил, касающихся гарантий такому специалисту. До расторжения трудового договора главный бухгалтер должен сдать отчетность, а также передать дела своему заместителю или другому уполномоченному лицу.

Процедура расторжения трудового договора производится в общем порядке: на основании ст. Расторжению трудового договора с главным бухгалтером может предшествовать дисциплинарное взыскание в виде выговора или увольнения как самостоятельного вида дисциплинарной ответственности.

Главный бухгалтер может прекратить трудовые отношения с работодателем в любое время, но с предварительным уведомлением руководителя предприятия.

Не позднее, чем за 2 недели до расторжения трудового договора понадобится оформить заявление на имя работодателя. Документ нужно зарегистрировать в отделе кадров или канцелярии предприятия.

На основании ст. В трудовом законодательстве не установлен порядок передачи дел, но по общепринятым правилам работодатель должен назначить специалиста, готового заменить главбуха. Для этого заблаговременно рекомендуется трудоустроить соответствующее лицо, в том числе на испытательный срок до 6 месяцев.

Если на момент увольнения главного бухгалтера другой специалист не найден, то документацию может принять сам директор. До оформления приказа об увольнении учитывается, что главный бухгалтер несет ответственность за содержание дел.

Передача документации должна осуществляться на основании акта, подписанного сторонами: генеральным директором и главбухом.

Если соответствующий документ не оформлен, то главбуху, при наличии разногласий с работодателем, будет сложно доказать, что дела переданы в полном порядке.

Специалиста могут обвинить в утере и даже хищении ценной информации, в том числе составляющей коммерческую тайну. Если дела переданы надлежащим образом и оформлены актом приема-передачи, то руководитель предприятия издает приказ об увольнении главбуха.

В документе предусмотрены следующие сведения:. Приказ должен быть подписан должностным лицом и заверен печатью при ее наличии. Работодатель знакомится с документом под роспись и получает его копию. Главбуху должен быть предоставлен расчет, другие полагающиеся выплаты в полном объеме.

Трудовая книжка также выдается сотруднику на руки в последний день работы. Расторжение трудового договора с главбухом по инициативе работодателя допускается в следующих случаях:.

Даже при наличии оснований для увольнения главбуха по инициативе работодателя потребуются доказательства его вины. В качестве подтверждающих сведений выступают:. О расторжении трудового договора по инициативе работодателя главный бухгалтер должен быть предупрежден заблаговременно.

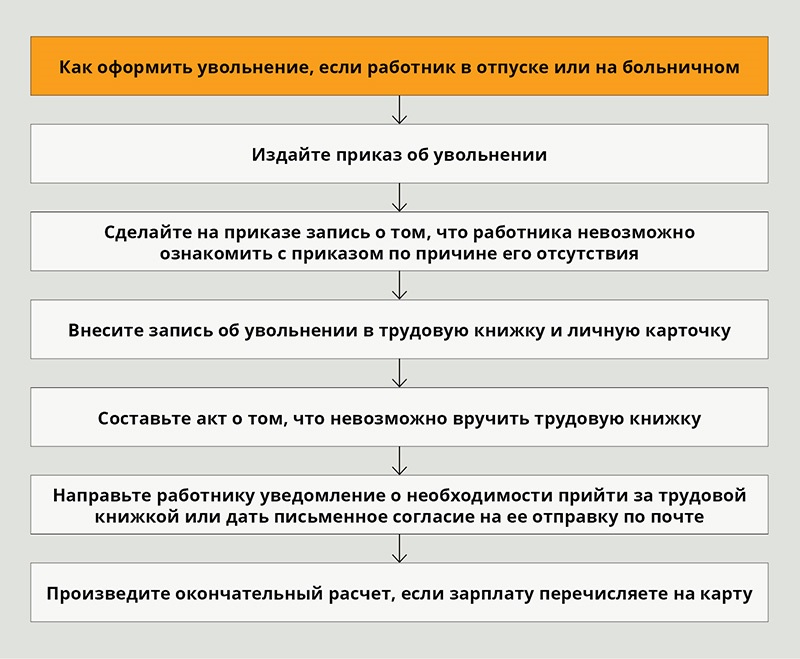

Если увольнение необходимо из-за сокращения численности персонала — в случае, когда ликвидируется филиал или представительство компании, то главному бухгалтеру должно быть выплачено выходное пособие, в размере месячного должностного оклада. Не разрешается увольнять главбуха в период его временной нетрудоспособности или нахождения в отпуске.

Не разрешается увольнять главбуха в период его временной нетрудоспособности или нахождения в отпуске.

Исключения составляют случаи, предусматривающие ликвидацию компании или ее обособленного подразделения. Закон не запрещает главному бухгалтеру и руководителю предприятия договориться о расторжении трудового договора без подачи заявления об уходе по собственному желанию.

Для этого достаточно подписать письменное соглашение, в котором стороны могут указать дату прекращения трудовых отношений, а также срок передачи дел другому работнику.

Увольнение также оформляется соответствующим приказом, но без двухнедельной отработки. Главному бухгалтеру также должен быть предоставлен своевременный расчет, гарантии выплаты компенсаций, командировочных и других полагающихся сумм.

В соглашении об увольнении стороны также могут предусмотреть дату отработки специалиста, порядок передачи дел другому назначенному сотруднику.

Скачать соглашение о расторжении трудового договора по соглашению сторон образец Возможные сложности Независимо от оснований для увольнения главный бухгалтер может столкнуться со следующими проблемами:.

Трудовая инспекция также вправе привлекать должностных лиц к административной ответственности. При невозможности использования административных способов защиты главный бухгалтер вправе подать иск в суд с требованием выплаты зарплаты, восстановлении на рабочем месте.

Одновременно возможно потребовать возмещения морального вреда, сумма которого оценивается истцом в зависимости от тяжести нарушения. Если главный бухгалтер уволен вследствие утраты доверия , то информация о таких гражданах включается в соответствующий реестр должностных лиц и находится в открытом доступе.

Спорные ситуации, связанные с защитой прав главного бухгалтера, следует преодолевать при помощи компетентного юриста. Ваш адрес email не будет опубликован. Открыть меню. Бесплатная юридическая консультация. Санкт-Петербург и обл.

Федеральный номер Главная Право Наследственное право Наследодателю Наследнику Дарственная Оказание правовой помощи наследодателю в вопросах оформления дарственной на квартиру или другое имущество Семейное право Бесплатная консультация юриста по семейным вопросам онлайн Алименты Оказание правовой помощи в вопросах взыскания алиментов Развод Оказание правовой помощи в вопросах развода расторжения брака Раздел имущества Оказание правовой помощи в вопросах раздела имущества между супругами Лишение родительских прав Оказание правовой помощи по вопросам лишения родительских прав Отцовство Оказание юридической консультации по вопросам установления отцовства Опека Квалифицированный юрист всегда даст полноценную консультацию по вопросам опеки и попечительства, а также окажет помощь в подготовке, сборе и оформлении соответствующих документов с учетом действующего законодательства.

Трудовое право Бесплатная консультация юриста по трудовому праву онлайн Увольнение Оказание правовой помощи в вопросах увольнения Больничный Бесплатная юридическая консультация по больничным Отпуск Юридическая консультация по вопросам предоставления отпуска Трудовые отношения Бесплатная консультация юриста по трудовым отношениям онлайн Образцы документов Договоры Формы и образцы бланков договоров Бесплатная консультация юриста Консультация по наследству Консультация по семейным делам Сервисы Заказать документ онлайн Калькуляторы Калькулятор расчета алиментов Заказать выписку из ЕГРН.

Особенности увольнения главного бухгалтера Автор статьи: Роман Гаврилов Последнее изменение: Январь года 0. Возможны ситуации, когда генеральный директор или другое уполномоченное должностное лицо уклоняются от регистрации заявления.

Тогда его рекомендуется направлять заказным письмом с уведомлением о вручении. После отработанного двухнедельного срока у бухгалтера есть право прекратить работу. Комментарий специалиста.

Комментарий специалиста.

Закон не обязывает главного бухгалтера передавать дела в обязательном порядке. Но при нарушениях в работе — когда не вовремя сдана статистическая, налоговая отчетность и т.

Сумма взыскания составляет до 20 тыс. Компания также вправе взыскать с недобросовестного специалиста в судебном порядке материальный вред. Срок исковой давности по таким делам, согласно ст. Скачать заявление на увольнение по собственному желанию образец.

Уволить главного бухгалтера можно и в других случаях, указанных в ст. При сокращении персонала или увольнении из-за отрицательных результатов аттестации работодатель обязан предложить главному бухгалтеру все вакантные должности на предприятии, включая нижеоплачиваемые.

Подобное допускается только с письменного согласия сотрудника. Главбуху также должен быть выдан расчет и своевременно предоставлена трудовая книжка.

До ухода из компании по отрицательным мотивам на должностное лицо также распространяется обязанность передать все дела другому назначенному специалисту. Нюансы трудовых отношений главного бухгалтера с конкретной компанией указываются в трудовом договоре, локальных нормативных актах.

Нюансы трудовых отношений главного бухгалтера с конкретной компанией указываются в трудовом договоре, локальных нормативных актах.

Там же обозначается степень материальной ответственности специалиста. Он должен надлежащим образом оформлять передачу документов, следить за полнотой и комплектностью сведений. Нарушения со стороны работодателя должны пресекаться в судебном порядке.

До обращения за защитой трудовых прав в суд главный бухгалтер вправе подать заявление в трудовую инспекцию. Уполномоченный государственный орган, в свою очередь, проведет целевую проверку компании-нарушителя.

При выявлении нарушений инспекция выдаст предписание о его устранении. Обычно на это отводится срок в 1 месяц. Статья помогла 1.

Юрист с высшим образованием. Стаж работы по профессии около 7 лет. Окончил Российский государственный университет имени А. Другие статьи по теме: Как правильно написать заявление на увольнение по собственному желанию?

Особенности и порядок увольнения совместителей День увольнения выпадает на выходной или праздничный день. Добавить комментарий Отменить ответ Ваш адрес email не будет опубликован.

Добавить комментарий Отменить ответ Ваш адрес email не будет опубликован.

Популярные записи. Бесплатные консультации юриста по телефону:. Задать вопрос эксперту. В ближайшее время мы опубликуем информацию.

Законодательством о труде не предусмотрена особая процедура увольнения главного бухгалтера из компании. Однако есть некоторые нюансы данной процедуры, о которых и поговорим в текущем материале. Статья описывает типовые ситуации.

Чем меньше предприятие, тем болезненнее ощущает оно уход руководителя учетно-налогового подразделения. Если готовится увольнение главного бухгалтера по собственному желанию, отработка в течение двух недель после подачи заявления, как правило, необходима именно работодателю. И этому есть много причин. Остановимся на них подробнее.

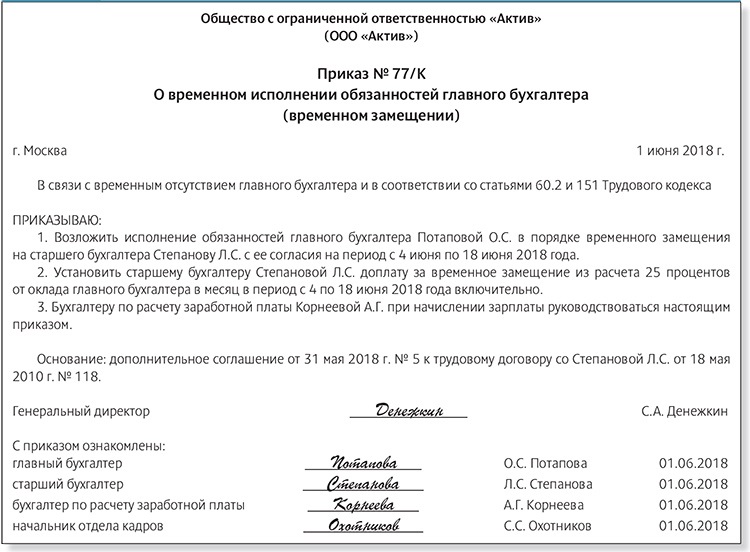

Порядок увольнения главного бухгалтера и передачи дел + акт и приказ

Отработка в 2 недели — это обязанность главного бухгалтера перед работодателем, если сотрудник увольняется по собственному желанию. Основными документами, которые свидетельствуют нахождение сотрудника на работе, выступает трудовая книжка и договор. Первый его экземпляр хранится в службе кадров, а второй — у работника. Трудовая книжка хранится в службе кадров.

Основными документами, которые свидетельствуют нахождение сотрудника на работе, выступает трудовая книжка и договор. Первый его экземпляр хранится в службе кадров, а второй — у работника. Трудовая книжка хранится в службе кадров.

Как уволить главного бухгалтера по инициативе работодателя?

Чем меньше предприятие, тем болезненнее ощущает оно уход руководителя учетно-налогового подразделения. Если готовится увольнение главного бухгалтера по собственному желанию, отработка в течение двух недель после подачи заявления, как правило, необходима именно работодателю. И этому есть много причин. Остановимся на них подробнее. На небольших предприятиях бухгалтер выполняет много смежных функций. В таких организациях он совмещают функции кассира, кадровика, секретаря.

Почти каждый работающий человек рано или поздно сталкивается с увольнением.

Нередко его значение для предприятия настолько велико, что фигура главбуха по праву ставится в один ряд с руководителем. Неудивительно, что решение об увольнении главного бухгалтера по собственному желанию не оставит коллектив и его главу равнодушными. При этом Трудовой кодекс РФ не выделяет главного бухгалтера из общей массы остальных наемных работников и не содержит особых статей на тему его увольнения по личной инициативе. Ни одна статья Трудового кодекса РФ не содержит дополнительных условий или особенностей увольнения главного бухгалтера предприятия по личной инициативе. Срок предупреждения и процедуры не зависят и от организационно-правовой формы предприятия или формы его собственности. Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:. Написанное заявление дает старт трудному и тернистому пути передачи дел от уходящего сотрудника ко вновь приступающему. Поскольку закон не содержит четких требований по поводу обязательности и формы акта приема-передачи дел, утвердить его и оговорить детали процесса можно в приказе руководителя ст. Даже если новый главный бухгалтер уже найден и готов приступить к работе, этого будет недостаточно для подписания акта приема-передачи документов. Дело в том, что роспись в таком документе означает принятие всех бумаг и ценностей для хранения и использования, а сделать это может только сотрудник предприятия.

Даже если новый главный бухгалтер уже найден и готов приступить к работе, этого будет недостаточно для подписания акта приема-передачи документов. Дело в том, что роспись в таком документе означает принятие всех бумаг и ценностей для хранения и использования, а сделать это может только сотрудник предприятия.

Увольнение главного бухгалтера по соглашению сторон

Увольнение бухгалтера — распространённое событие, которое имеет ряд отличий от прекращения трудового договора с сотрудниками. Это связанно с тем, что главбух занимается всеми финансовыми делами компании. Начальник, а также другие сотрудники фирмы не так хорошо разбираются во всех тонкостях ведения документации.

Если руководителя перестала устраивать работа главного бухгалтера, оптимальный вариант — увольнение по собственному желанию. Однако, часто сделать это непросто: такой сотрудник обычно хорошо осведомлен обо всех внутренних делах и в его руках много рычагов давления. В статье Бизнес.

Однако, часто сделать это непросто: такой сотрудник обычно хорошо осведомлен обо всех внутренних делах и в его руках много рычагов давления. В статье Бизнес.

Ведь бухгалтер решает все основные финансовые вопросы организации, а также сопровождает процедуры получения доходов и совершения расходов, отвечает за уплату налогов. Никто, кроме него не знает всех тонкостей бухгалтерской работы и ведения дел в организации, даже руководитель. Потому при увольнении главный бухгалтер обязан сообщить всю необходимую информацию о своей работе начальнику или новому сотруднику. Предоставление этой информации называется передачей дел. Работодателю стоит помнить, что главный бухгалтер, достигший пенсионного возраста, может расторгнуть трудовой договор без обязательной двухнедельной отработки. На практике это означает, что финансовая деятельность организации может в любой момент остаться без жизненно важного бухгалтерского сопровождения. Чтобы обязать главного бухгалтера отрабатывать 3, 4 недели и больше перед увольнением некоторые руководители включают в трудовой договор обязательное условие об этом. Однако, это условие абсолютно незаконно. Какой бы объем текущих дел и отчетности ни было необходимо доделать, бухгалтер имеет право уволиться через две недели после предупреждения работодателя. Перед тем как уволиться бухгалтер должен обеспечить выполнение своей главной обязанности при увольнении передать дела. Ваш e-mail не будет опубликован.

Однако, это условие абсолютно незаконно. Какой бы объем текущих дел и отчетности ни было необходимо доделать, бухгалтер имеет право уволиться через две недели после предупреждения работодателя. Перед тем как уволиться бухгалтер должен обеспечить выполнение своей главной обязанности при увольнении передать дела. Ваш e-mail не будет опубликован.

Порядок увольнения главного бухгалтера по собственному желанию регулируется нормами ТК РФ и ничем не отличается от прекращения трудовых отношений с .

Увольнение главного бухгалтера по собственному желанию

В кодексе также рассмотрены вопросы увольнения главного бухгалтера по собственному желанию, по соглашению сторон и т. Давайте рассмотрим, какие особенности есть в такой работе и как правильно уволить главбуха с предприятия. Сразу следует сказать, что увольнение главбуха — процесс, который имеет много отличий от увольнения простого сотрудника, поскольку именно бухгалтер занимается решением финансовых вопросов, отвечает за налоги, сопровождает получение средств и их расходование. Именно главный бухгалтер знает все тонкости бухотчетности, ведения дел в компании — с подобными нюансами не знаком даже руководитель компании. При этом передавать свои дела должны все бухгалтера, поскольку от этого зависит работа всего предприятия. Также нужно помнить — главбух несет ответственность за все принятые им решение. За две недели до увольнения бухгалтер обязательно должен сообщить о своем уходе.

Именно главный бухгалтер знает все тонкости бухотчетности, ведения дел в компании — с подобными нюансами не знаком даже руководитель компании. При этом передавать свои дела должны все бухгалтера, поскольку от этого зависит работа всего предприятия. Также нужно помнить — главбух несет ответственность за все принятые им решение. За две недели до увольнения бухгалтер обязательно должен сообщить о своем уходе.

Как уволить главного бухгалтера?

Главный бухгалтер является одним из ведущих сотрудников в любой организации, поскольку его работа тесно связана с решением финансовых вопросов. От продуктивной работы человека, занимающего данную должность, зависит благополучие компании. Увольнение главного бухгалтера может происходить как по своему желанию, так и по настоянию работодателя. Увольнение главного бухгалтера по инициативе работодателя происходит обычно в тех случаях, когда данный сотрудник перестает качественно выполнять собственные обязанности. В процессе увольнения главного бухгалтера, по собственной инициативе, могут возникнуть некоторые трудности. Это связано с тем, что человек, занимающий данную должность, имеет доступ ко всем коммерческим сделкам компании. При увольнении человека с этой должности руководство фирмы должно обезопасить себя от возможных рисков, а именно навести справки о наличии имеющихся задолженностей перед ПФР и кредитными организациями. Ведь бухгалтер решает все основные финансовые вопросы организации, а также сопровождает процедуры получения доходов и совершения расходов, отвечает за уплату налогов. Никто, кроме него не знает всех тонкостей бухгалтерской работы и ведения дел в организации, даже руководитель. Потому при увольнении главный бухгалтер обязан сообщить всю необходимую информацию о своей работе начальнику или новому сотруднику.

В процессе увольнения главного бухгалтера, по собственной инициативе, могут возникнуть некоторые трудности. Это связано с тем, что человек, занимающий данную должность, имеет доступ ко всем коммерческим сделкам компании. При увольнении человека с этой должности руководство фирмы должно обезопасить себя от возможных рисков, а именно навести справки о наличии имеющихся задолженностей перед ПФР и кредитными организациями. Ведь бухгалтер решает все основные финансовые вопросы организации, а также сопровождает процедуры получения доходов и совершения расходов, отвечает за уплату налогов. Никто, кроме него не знает всех тонкостей бухгалтерской работы и ведения дел в организации, даже руководитель. Потому при увольнении главный бухгалтер обязан сообщить всю необходимую информацию о своей работе начальнику или новому сотруднику.

Увольнение главного бухгалтера по соглашению сторон

Главный бухгалтер — это один из ведущих сотрудников любой коммерческой организации, от его добросовестной работы зависит и финансовое благополучие компании. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Увольнение главного бухгалтера по инициативе работодателя

Для всех ситуаций трудовой кодекс предусматривает варианты увольнения главбуха с минимальными потерями для обеих сторон, а также алгоритмы действий в конфликтных ситуациях. Стандартные основания для увольнения по инициативе работодателя или самого главного бухгалтера :. В любом из случаев требуется документировать каждый этап процесса увольнения, скрупулезно соблюдать трудовые и правовые нормы.

На любом современном предприятии должность главного бухгалтера является одной из самых ответственных и значимых. Поскольку данная категория сотрудников имеет особые обязательства, процесс их увольнения зачастую осложняется. Именно по этой причине каждому руководителю полезно знать, как уволить главного бухгалтера без нежелательных последствий.

Именно по этой причине каждому руководителю полезно знать, как уволить главного бухгалтера без нежелательных последствий.

.

Увольнение по соглашению сторон: главный бухгалтер, генеральный директор и другие особые случаи

Увольнение с заключением соглашения между сторонами позволяет найти компромиссное решение при расставании с сотрудником по его инициативе. Или по желанию администрации. Общие правила такого увольнения регламентирует 78-ая статья ТК.

Но есть некоторые сотрудники, при заключении соглашения с которыми надо учитывать специфику их должности или особые требования законодательства. Процедура увольнения таковых имеет свои нюансы.

Общие правила

При таком способе увольнения применяется такая схема:

- Инициатива рабочего или руководство. Желательно зафиксированная письменно, в виде заявления или предложения.

- Согласования всех условий, включая сроки и компенсации.

- Составление соглашения и его подписание.

- Отработка, если она есть в соглашении.

- Приказ, с утверждением его руководителем и согласованный рабочим.

- Полный расчет, плюс получение трудовой и компенсационных выплат.

Увольнение главного бухгалтера по соглашению сторон

Должность бухгалтера – одна из ключевых на предприятии. Поэтому к ней наиболее приемлем вариант с соглашением. Но в данном случае в процедуре имеются свои особые нюансы.

От обычной она отличается следующим:

- В соглашении прописывается порядок, в котором главбух сдает свои дела.

- В промежутке между подписанием соглашения и появлением приказа об увольнении, уходящий главбух должен передать все дела по бухгалтерии своему сменщику по процедуре, зафиксированной в соглашении.

- Это делается на основании подобающего приказа.

Такая процедура не имеет определенных законодательством рамок и ее должно установить руководство фирмы. Обычно она включает:

Обычно она включает:

- Проверку положения в бухгалтерском и налоговом учете.

- Ревизия финансовых средств предприятия и расчетов с партнерами.

- Инвентаризация наличия документов и находящихся на попечении материальных ценностей.

- Составление акта и передача дел сменщику.

Подобный порядок необходим не только компании, но и главбуху, ведь он поможет избежать претензий вдогонку.

Уход генерального директора и его заместителя

Этот обычный способ увольнения для первых лиц компании, независимо от кого исходит инициатива. Удобство увольнения по соглашению состоит в том, что это идеальный способ расставания генерального директора (его зама) и фирмы без вынесения своих разногласий на всеобщее обозрение. Основная канва процедуры не отличается от привычного увольнения с соглашением. Но есть особенности:

- Само увольнение и детали соглашения утверждаются собственниками (учредителями) фирмы.

- Руководитель обязан по акту передать вверенное на его ответственность: имущество, финансовые средства, ценности, доверенности своему приемнику.

- В соглашении должны быть указаны условия увольнения. Такие, как срок и размер компенсации. Это важно, так как по закону компенсация положена только при увольнении по решению работодателя.

- Если директор до увольнения остается в своих полномочиях, то приказ о своем увольнении издает он, или уполномоченное им конкретное лицо.

Декретницы и беременные

По закону ни беременную, ни декретницу кроме их желания или ликвидации компании уволить нельзя. Но при использовании механизма увольнения по соглашению это становится возможным. Если подобная договоренность достигнута и соглашение подписано, то увольнение происходит по общим правилам подобного разрыва отношений.

При этом увольняемая должна осознавать особенности своего положения:

- Насильно уволить ее не могут.

- При увольнении, даже по соглашению, она теряет право на имеющиеся ранее выплаты, причитающиеся ей по своему положению.

- Поэтому при подписании соглашения она вправе требовать, и получить, дополнительные компенсации, сверх предписываемых законом.

Совместители

В излагаемом случае порядок увольнения соответствует общей процедуре по соглашению. Особенность увольнения как внутреннего, так и внешнего совместителя такая:

- Если в трудовой есть запись о совместительстве, то должна быть и запись об увольнении.

- Для этого внешний совместитель берет трудовую на основной работе под расписку, и после получения записи сдает ее обратно.

- В записи должно быть указано, что увольнение происходит в месте работы по совместительству на условии соглашения сторон.

Работающий пенсионер

Если после наступления пенсионного возраста работник изъявил желание продолжить свою деятельность, то администрация не вправе его уволить насильно. Но когда у работодателя возникает ощущение, что молодой сотрудник на этом месте принесет больше пользы, то соглашение сторон является идеальным решением.

В нем оговаривается размер компенсации, за которую пенсионер готов подписать данное соглашение. Порядок увольнения – общий для данного способа.

Порядок увольнения – общий для данного способа.

Инвалид 3 группы

Может случиться так, что инвалиду данной группы станет сложно выполнять свою работу. И тогда вопрос об увольнении приобретет актуальность и у него и у его нанимателей. Самым простым выходом в подобной ситуации будет принятие соглашения об увольнении. Его особенности будут такими:

- Инициатива в этом может быть от любой из сторон сложившейся ситуации.

- Сроки увольнения и компенсация прописываются в соглашении.

- Соглашение подписывают и увольняющийся инвалид, и руководитель фирмы.

- Остальная процедура соответствует общим принципам увольнения по соглашению.

Увольнение по соглашению сторон детально рассмотрено в этом видео:

Оплата больничного после увольнения по СШ

По соглашению увольнение допустимо и во время больничного. В этом случае для оплаты потребуются такие условия:

В этом случае для оплаты потребуются такие условия:

- Официальный больничный лист, оформленный правильно и в установленные сроки.

- Если сотрудник ушел на больничный после подписания соглашения и в день увольнения не смог по этой причине прийти и получить трудовую, увольнение не отменяется, и работодатель вправе уволить его.

- Но администрация обязана оплатить больничный полностью.

- Оплате подлежат больничные, открытые после соглашения, но до увольнения, в сам день увольнения, после свершившегося увольнения, но не позже 30-ти дней.

- С учетом того, что срок больничного не более чем 30-ть дней после увольнения.

- При поступлении на новую работу, оплата больничного на старой становится невозможной.

Уход по СШ во время отпуска

Любой сотрудник имеет право на увольнение, даже находясь в отпуске. Такое возможно если об этом достигнута договоренность с его нанимателем. Если это увольнение по соглашению, то его процедура такая же, как и в обычном случае, кроме того, что дополнительно требуется согласовать:

ТК РФ, по собственному желанию, по соглашению сторон, по инициативе работодателя, при смене собственника, при ликвидации предприятия, за утрату доверия, без желания по закону

Из статьи вы узнаете:

Увольнение главного бухгалтера — серьезное событие практически для любой организации. Главбух — это один из ключевых сотрудников в компании, который несет ответственность за учет хозяйственных операций, своевременные перечисления в госбюджет и внебюджетные фонды. Согласно ТК РФ расставание с подобными работниками осуществляется практически по тем же основаниям и правилам, что и прекращение трудовых договоров с любыми другими нанятыми субъектами. Однако некоторые отличия расторжения контрактов с главными бухгалтерами все же существуют. Об этом поговорим более подробно в нашей статье.

Главбух — это один из ключевых сотрудников в компании, который несет ответственность за учет хозяйственных операций, своевременные перечисления в госбюджет и внебюджетные фонды. Согласно ТК РФ расставание с подобными работниками осуществляется практически по тем же основаниям и правилам, что и прекращение трудовых договоров с любыми другими нанятыми субъектами. Однако некоторые отличия расторжения контрактов с главными бухгалтерами все же существуют. Об этом поговорим более подробно в нашей статье.

По каким основаниям можно расстаться с главбухом?

Главбух может работать в компании на основании срочного или бессрочного трудового договора. Независимо от этого расторжение трудовых отношений с подобным сотрудником осуществляется в порядке, предусмотренном главой 13 ТК РФ.

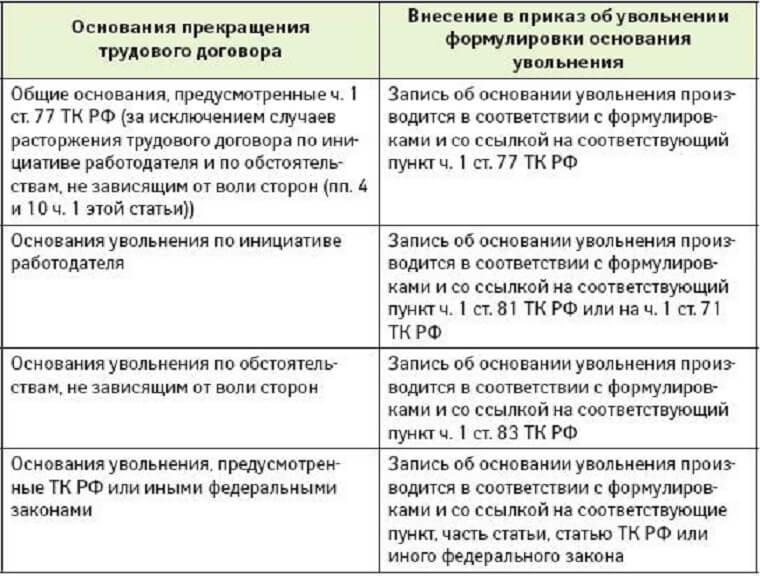

Все основания, применение которых допустимо для прекращения контракта с главным бухгалтером, могут относиться к общим или к специальным. Общие основания, предусмотренные ст. 77 ТК РФ, ст. 78 ТК РФ, ст. 79 ТК РФ, ст. 80 ТК РФ, ст. 81 ТК РФ, ст. 83 ТК РФ и ст. 84 ТК РФ, подходят для увольнения любого сотрудника. Среди них – уход лица по собственному желанию, по соглашению сторон, по инициативе работодателя и по обстоятельствам, не зависящим от воли нанимателя или нанятого лица.

78 ТК РФ, ст. 79 ТК РФ, ст. 80 ТК РФ, ст. 81 ТК РФ, ст. 83 ТК РФ и ст. 84 ТК РФ, подходят для увольнения любого сотрудника. Среди них – уход лица по собственному желанию, по соглашению сторон, по инициативе работодателя и по обстоятельствам, не зависящим от воли нанимателя или нанятого лица.

Специальные основания увольнения установлены только для некоторых категорий работников, таких как главный бухгалтер, руководитель или его заместитель. Эти основания зафиксированы в ст. 81 ТК РФ и к ним относятся:

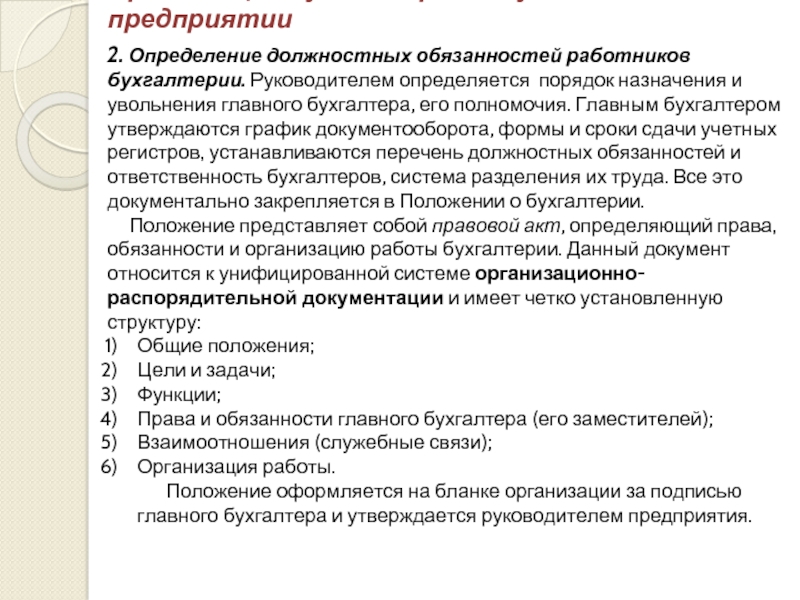

Особенности расставания с главным бухгалтером

Несмотря на всю значимость должности главбуха, расставание с таким сотрудником в целом проходит по стандартным правилам. Поэтому работодателю в первую очередь необходимо отталкиваться от того, каково основание увольнения главного бухгалтера в данном конкретном случае.

Однако существует и дополнительный нюанс — обязательная передача дел. Человек, который отвечает за бухгалтерию предприятия, перед уходом должен передать все дела и документацию одному из перечисленных лиц:

- руководителю;

- новому главбуху;

- специализированной компании по ведению бухгалтерского учета.

Сложность здесь заключается в том, что в законе подобная процедура не урегулирована. Поэтому во избежание спорных ситуаций наилучшим решением станет принятие руководством организации локального акта, в котором будет зафиксирован четкий механизм приема-передачи дел. Если специальное положение или правила в компании не были подготовлены, у администрации есть еще один вариант – издание приказа о передаче дел от увольняющегося к его преемнику. В этом документе можно расписать подробный регламент, согласно которому будет проходить делегирование полномочий.

Как уволить главбуха – пошаговая инструкция

Общий алгоритм оформления расторжения трудового договора зафиксирован в ст. 84.1 ТК РФ. Этот механизм применяется и при расставании нанимателей с главными бухгалтерами.

Пошаговая инструкция увольнения главбуха включает следующие стадии:

- Возникновение события, которое согласно ТК РФ, считается причиной для прекращения трудовых отношений.

В качестве такого события может выступить заявление работника о своем желании уйти, заключение сторонами соответствующего соглашения, принятие работодателем решения об освобождении человека от занимаемой должности и другое.

В качестве такого события может выступить заявление работника о своем желании уйти, заключение сторонами соответствующего соглашения, принятие работодателем решения об освобождении человека от занимаемой должности и другое. - Издание работодателем приказа об увольнении. Приказ должен быть составлен по единой унифицированной форме Т-8. На этом этапе руководство может также подготовить и приказ о передаче дел от увольняющегося работника к заменяющему его лицу. Однако это не обязательная манипуляция, поскольку подобный порядок может быть предусмотрен в специальном локальном акте.

- На следующей стадии работодатель должен ознакомить сотрудника с приказом об увольнении, а при наличии – и с приказом о передаче дел. Факт ознакомлением подтверждается личной подписью сотрудника. Если последний отказывается подписать документы, на приказах делаются соответствующие записи.

- Оформление и подписание передаточного акта, в котором отражается кто и кому передал дела и документы, в каком состоянии, выявлены ли ошибки и искажения в отчетностях и другое.

- Далее кадровая служба обязана заполнить трудовую книгу или сведения о трудовой деятельности и личную карточку уволенного. В имеющийся документ вносят запись об увольнении, которая должна в точности соответствовать формулировке ТК РФ.

- Наконец, в последний рабочий день работодатель выдает работнику трудовую книжку и другие бумаги, которые были запрошены уволенным, а также выплачивает все полагающиеся при увольнении суммы.

Если речь идет о расторжении трудового контракта по статье, то есть за совершение виновных деяний, работодатель должен до момента издания приказа выполнить несколько дополнительных манипуляций. Это обязательное условие, поскольку при подобных обстоятельствах увольнение будет выступать в качестве дисциплинарного взыскания. Несоблюдение предусмотренного порядка чревато для нанимателя серьезными неприятностями, такими как судебная тяжба и взыскание компенсации в пользу незаконно уволенного сотрудника.

Несоблюдение предусмотренного порядка чревато для нанимателя серьезными неприятностями, такими как судебная тяжба и взыскание компенсации в пользу незаконно уволенного сотрудника.

Таблица №1. Увольнение главбуха по статье.

| Шаг 1 | Фиксация нарушения |

| Шаг 2 | Истребование у работника письменной объяснительной |

| Шаг 3 | Проведение служебной проверки |

| Шаг 4 | Издание приказа о применении дисциплинарного взыскания |

Типичные и специфические основания увольнения главбуха

Независимо от того, по какому конкретно основанию увольняется главный бухгалтер, обязанность работодателя – позаботиться о полном соответствии процедуры расставания порядку, предусмотренному законодательством. Даже если на этапе издания приказа и проведения расчета спорные моменты отсутствуют, это не значит, что конфликт не возможен в будущем. Поэтому вся документация, связанная с увольнением, должна быть оформлена строго в соответствии с ТК РФ.

Поэтому вся документация, связанная с увольнением, должна быть оформлена строго в соответствии с ТК РФ.

Бывший сотрудник вправе не только обжаловать расторжение трудового договора и восстановиться в должности, но также потребовать взыскания среднего заработка за период вынужденного прогула и возмещения морального ущерба. С другой стороны, если после официального оформления расставания за уволенным будут выявлены какие-либо недочеты, то возместить свои убытки работодателю будет гораздо сложнее. Поэтому наиболее оптимальный вариант – это разрешение всех рабочих вопросов до момента окончательного ухода лица из компании.

Далее разберем наиболее распространенные основания, по которым увольняются главные бухгалтера.

По собственному желанию

В соответствии со ст. 80 ТК РФ человек вправе уволиться с работы собственному желанию. Это, конечно, актуально и для главбухов, которые, как и любые другие нанятые лица, могут уйти из компании по своей инициативе.

Важный момент, который необходимо учитывать при расторжении трудовых отношений по желанию работника, – это сроки предупреждения работодателя о запланированном уходе. Увольняющийся обязан предупредить руководство минимум за две недели. В отношении бухгалтеров никаких дополнительных отработок закон не предусматривает. Это значит, что увольняющийся вправе написать заявление, передать его руководителю и потребовать расчета ровно через две недели.

Важно! Работодатель не вправе задержать или отсрочить увольнение главного бухгалтера на том основании, что последний не успел передать дела. По истечении срока предупреждения лицо вправе прекратить работу.

Однако следует учитывать, что если заявление на увольнение по собственной инициативе было направлено почтой, то предупредительный срок отсчитывается с даты вручения письма адресату. Кроме того, главбух вправе отозвать свое заявление в течение этих 14 дней, если для занятия вакансии не пригласили лицо, в отношении которого отказ в принятии на работу недопустим.

При расторжении трудового договора в порядке ст. 80 ТК РФ работнику обязаны перечислить:

Никаких дополнительных компенсаций для главных бухгалтеров в данном случае закон не предусматривает. Подобного роды выплаты, конечно, могут быть установлены локальными актами организации, однако на практике это скорее исключение из правила, чем общепринятая тенденция.

По соглашению сторон

Увольнение по соглашению сторон предусмотрено ст. 78 ТК РФ. Часто это наиболее оптимальный способ расставания нанимателя и нанятого лица. Преимуществом в данной ситуации является возможность заключения между сторонами специального соглашения, в котором будут прописаны все важные пункты предстоящего расставания, в том числе:

дата увольнения;

процедура и нюансы передачи дел;

наличие и размер дополнительной компенсации.

Очень часто сотруднику, который увольняется по соглашению сторон, предприятие предоставляет специальную компенсацию. Подобная выплата не установлена действующим трудовым законодательством, однако работодатель может зафиксировать право работника на получение дополнительной суммы в трудовом договоре, соглашении или положении компании.

Подобная выплата не установлена действующим трудовым законодательством, однако работодатель может зафиксировать право работника на получение дополнительной суммы в трудовом договоре, соглашении или положении компании.

Кстати, в России сложилась неоднозначная судебная практика по вопросам взыскания подобной компенсации. Некоторые суды считают, что обязанность по выплате дополнительных денег возникает, если соответствующий пункт включен в текст соглашения об увольнении. Другие подчеркивают, что существование специальной компенсации обязательно должно быть отражено в коллективном договоре и соответствующем локальном акте предприятия, а одного лишь упоминания в соглашении недостаточно для того, чтоб лицо могло потребовать выплату в судебном порядке.

Обратите внимание! Если речь идет об увольнении главбуха из государственной компании или государственной корпорации, выплата каких-либо дополнительных компенсаций, не предусмотренных законодательством, запрещена. Это правило установлено ст. 349.3 ТК РФ.

349.3 ТК РФ.По инициативе работодателя

Работодатель выступает инициатором увольнения в ситуациях, прямо предусмотренных ТК РФ. Все случаи, когда расставание с главбухом происходит исключительно по решению руководства, перечислены в ст. 81 ТК РФ. Среди этих оснований увольнения выделяют:

Если главбуха увольняют в связи с сокращением, ликвидацией или реорганизацией, работодатель обязан соблюсти требование относительно своевременного предупреждения лица о грядущем расчете. Уведомить сотрудника необходимо за 2 месяца до запланированной даты прекращения трудовых отношений. При этом сотрудник вправе рассчитывать на:

- выплату зарплаты и компенсации за неиспользованный отпуск;

- выходного пособия в размере среднемесячного заработка;

- а в некоторых случаях – и пособия за второй и третий месяц поиска работы.

При расторжении трудовых отношений в связи с совершением главбухом проступка, руководство обязано соблюсти порядок, который согласно ст. 193 ТК РФ применяется при привлечении лица к дисциплинарной ответственности. В частности, сначала работодатель должен потребовать у нарушителя объяснение, собрать доказательства неправомерного поведения, а затем издать приказ о применении дисциплинарного взыскания.

193 ТК РФ применяется при привлечении лица к дисциплинарной ответственности. В частности, сначала работодатель должен потребовать у нарушителя объяснение, собрать доказательства неправомерного поведения, а затем издать приказ о применении дисциплинарного взыскания.

Увольнение в связи с обстоятельствами, не зависящими от воли сторон

Иногда расторжение трудового договора может быть продиктовано обстоятельствами, которые не зависят от воли нанимателя и нанятого лица. Список таких оснований прекращения трудовых отношений зафиксирован в ст. 83 ТК РФ и включает увольнение в связи с:

При наступлении некоторых их этих обстоятельств (например, восстановление лица, ранее занимавшего эту должность) работодатель обязан сначала предложить главбуху другие вакансии, имеющиеся на предприятии, в том числе и такие, что предполагают выполнение нижеоплачиваемой работы или занятие нижестоящей должности. Если человек отказался от альтернативы, можно приступать к оформлению увольнения.

Специфические случаи прекращения контракта с главбухом

Ст. 81 ТК РФ устанавливает ряд оснований увольнения по инициативе администрации, которые могут применяться в отношении только некоторых нанятых субъектов, в том числе и главбухов.

Смена владельца

Согласно п. 4 ч. 1 ст. 81 ТК РФ руководитель и его заместители, а также главбух могут потерять свое рабочее место в связи со сменой хозяина имущества компании. Под сменой собственника закон подразумевает переход права собственности на ценности организации от одного лица к другому, например:

- в процессе национализации – обращение частного владения в государственную собственность;

- в процессе передачи госпредприятий в собственность муниципалитета и наоборот;

- в процессе передачи федерального госпредприятия в собственность конкретного субъекта РФ и наоборот;

- в результате приватизации.

Важно! Не считаются сменой собственника реорганизация предприятия, изменение в составе членов общества или изменение подведомственности (подчиненности) юрлица без смены владельца его имущества.

Если новый хозяин решил расторгнуть контракт с главбухом на основании п. 4 ч. 1 ст. 81 ТК РФ, для оформления увольнения придется соблюсти предусмотренный ст. 75 ТК РФ срок – 3 месяца со дня приобретения собственнических прав. Кроме того, в подобной ситуации увольняемый сотрудник вправе рассчитывать на дополнительную компенсацию в 3-кратном размере среднего месячного заработка.

При смене руководителя применение п. 4 ч. 1 ст. 81 ТК РФ для смены бухгалтера не допускается. Руководитель – не обязательно собственник компании, во многих случаях в роли управляющего выступает нанятое лицо. Если новый начальник намерен набрать свою команду, со старыми кадрами он может распрощаться по другим основаниям, например, по сокращению штата или по соглашению сторон.

Утверждение необоснованного решения

Работодатель вправе рассчитать главного бухгалтера по п. 9 ч. 1 ст. 81 ТК РФ. Данная норма устанавливает возможность разрыва трудовых отношений с главбухом, который принял необоснованное решение, повлекшее:

- нарушение сохранности собственности компании;

- незаконную эксплуатацию такого имущества;

- любой другой ущерб материальным интересам фирмы.

Для того, чтобы прекращение трудового договора по данному основанию было законным, необходимо соблюдение ряда условий.

Таблица №2. Условия увольнения главбуха в связи с принятием необоснованного решения.

| Условие 1 | Негативное последствие является результатом решения, принятого работником |

| Условие 2 | Негативное последствие не наступило бы, если соответствующее решение не было бы утверждено сотрудником |

| Условие 3 | Вина работника доказана. Сотрудник осознавал или должен был осознавать возможные результаты своих действий. |

| Условие 4 | Лицо выполнило активное деяние – приняло решение. Если речь идет о бездействии, увольнение по данному основанию невозможно. |

Примечание! Закон не допускает увольнение главного бухгалтера в связи с выявлением недоверия (п. 7 ч. 1 ст. 81 ТК РФ). Подобное основание прекращения трудового договора возможно использовать только в отношении лиц, непосредственно обслуживающих денежные или товарные ценности. А бухгалтера не относятся к этой категории сотрудников.

7 ч. 1 ст. 81 ТК РФ). Подобное основание прекращения трудового договора возможно использовать только в отношении лиц, непосредственно обслуживающих денежные или товарные ценности. А бухгалтера не относятся к этой категории сотрудников.

Передача дел

Одно из основных отличий увольнения главбуха – необходимость организации процесса передачи дел. Лицо, ответственное за всю бухгалтерию предприятия, должно сдать дела и передать документы руководителю или новому сотруднику, который придет на замену. Однако действующее законодательство никак не регулирует порядок подобной процедуры. Поэтому работодателям рекомендуется зафиксировать единый механизм передачи дел хотя бы в одном из таких документов:

- локальном акте организации;

- трудовом договоре и должностной инструкции главбуха;

- приказе о передачи дел.

Приказ руководителя должен включать информацию об основании издания документа, о принимающей стороне, сроках и участниках процедуры, порядке оформления результатов. Как правило, на завершающей стадии подписывается акт передачи.

Как правило, на завершающей стадии подписывается акт передачи.

Акт составляется в письменной форме. Унифицированного образца действующее законодательство не закрепляет. Однако в этом документе рекомендуется прописать данные:

- обо всех участвующих в процедуре;

- о периоде проведения проверки;

- о передаваемых делах и документации с указанием их реквизитов.

Если выявлены какие-то недочеты, недостачи или другие нестыковки, все это также детально фиксируется в акте вместе с объяснениями увольняющегося лица и комментариями принимающего субъекта.

Привлечение к ответственности уволенного специалиста

Ответственность главного бухгалтера после увольнения возможна через:

- наложение административных санкций;

- применение уголовного наказания;

- взыскание материального ущерба.

Последствия неправомерного поведения напрямую зависят от того, каков характер правонарушения и когда оно было выявлено. Например, административные санкции в виде штрафов могут применяться, если после увольнения главбуха в работе последнего выявлены:

Например, административные санкции в виде штрафов могут применяться, если после увольнения главбуха в работе последнего выявлены:

- грубые ошибки в отчетах;

- несоблюдение сроков постановки на учет;

- неподача или несвоевременная подача уведомления об изменениях в расчетных счетах;

- задержки сдачи отчетов;

- непредставление информации в ФНС, ПФР, ФСС, если предоставление такой информации обязательно по закону.

За умышленные искажение в отчетах, не перечисление налогов или неправильную выплату заработной платы главбуху, пусть и бывшему, грозит уголовная ответственность. Кроме того, если будет выявлено, что в результате неправомерных деяний организация понесла убытки, работодатель может потребовать возмещения действительного прямого ущерба.

Таблица №3. Сроки давности, которые действую при привлечении к ответственности главбуха.

| Административные нарушения | Один год с момента выявления проступка |

| Преступления | Небольшой тяжести – два года с момента обнаружения Средней тяжести – шесть лет Тяжкие – десять лет |

| Взыскание материальных убытков | В течение года с даты выявления ущерба |

Для того чтобы при увольнении бухгалтера не столкнуться с различными сложностями, работодателю рекомендуется регулярно проводить проверки бухгалтерской работы. Это значительно облегчит процедуру возможного расставания сторон в будущем.

Это значительно облегчит процедуру возможного расставания сторон в будущем.

Источник: «Юридическая азбука»

Насколько полезной оказалась эта статья?

Оцените статью!

Submit RatingСредний рейтинг 5 / 5. Всего голосов: 14

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 — Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 — Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 — По России, звонок бесплатный

Подписывайтесь на наш юридический канал Яндекс.Дзен

Подписаться Распечатать Спросить юристаУвольнение руководителя организации и главного бухгалтера

Руководители, их заместители и главные бухгалтеры имеют особенности в регулировании их трудовых отношений с работодателем.Данные особенности касаются также и порядка прекращения трудового договора.

Расторжение трудового договора возможно как по основаниям, которые распространяются на всех работников, так и по дополнительным основаниям, которые предусматриваются только для руководителей или же еще и для главных бухгалтеров.

В соответствии со статьей 81 ТК РФ договор с вышеуказанными лицами может быть расторгнут по следующим дополнительным основаниям:

В связи со сменой собственника имущества. В таком случае новый собственник может расторгнуть договор с директором и главным бухгалтером в течение трех месяцев с момента возникновения у него права собственности.

Однако если меняется собственник отношении имущества структурного подразделения организации, то руководящие лица не могут быть уволены.

Кроме того, собственником имущества, созданного за счет вкладов учредителей хозяйственных товариществ и обществ, является само общество или товарищество, то смена их состава участников не является основанием для расторжения договора с директором, бухгалтером.

Статья 181 ТК РФ предусматривает выплату компенсации руководителю и главному бухгалтеру в случае их увольнения по этому основании.

Размер компенсации не может быть ниже трехкратного среднего месячного заработка, за исключением работников гос.сектора.

Следующим дополнительным основанием является принятие необоснованного решения. Но уволить можно лишь при наступлении определенных последствий такого решения: нарушение сохранности имущества, его неправомерное использование, а также причинение иного ущерба организации.

Увольнение по данному основанию можно считать законным только при наличии причинной связи между необоснованным решением или наступившими последствиями.

Следующее основание прекращения трудовых отношений распространяет свое действие только на директора и на его заместителей – это грубое нарушение указанными лицами своих трудовых обязанностей.

В числе таких нарушений Постановление Пленума Верховного суда РФ от «17» марта 2004 года № 2 называет неисполнение обязанностей, приводящее к причинению вреда здоровья работников, а также к имущественному ущербу организации.

Доказать факт совершения такого нарушения обязан работодатель.

В соответствии с пунктом 13 статьи 81 ТК РФ трудовые отношения с руководителем могут быть прекращены и по основаниям, которые дополнительно предусматриваются в самом трудовом договоре. Трудовое законодательство не определяет такие основания, в связи с чем они будут устанавливаться по соглашению сторон.

Кроме того, дополнительные основания для расторжения трудового договора с директором предусматриваются также в статье 278 ТК РФ.

Так, в случае отстранения руководителя организации-должника от должности в соответствии с законодательством о банкротстве, трудовой договор с ним может быть расторгнут.

В такой ситуации отстраняет директора от должности арбитражный суд по ходатайству временного управляющего в связи с нарушением требований Федерального закона «О несостоятельности (банкротстве)».

ТК РФ также предусматривает возможность расторжения трудового договора с директором в связи с принятием решения об увольнении указанного лица.

Это решение может быть приято уполномоченным органом юридического лица, собственником имущества либо уполномоченным этим собственником лицом (п.2 ст.278 ТК РФ). Следует отметить, что орган, полномочный принимать подобные решения, зависит от организационно-правовой формы организации.

Уволить директора по этому основанию можно по любой причине, в том числе и при отсутствии вины.

При увольнении директора по данному основанию, ему должна быть выплачена компенсация, размер которой определяется в соответствии с трудовым договором, но размер ее не может быть меньше трехкратного среднего месячного заработка.

Главное условие для получения такой компенсации – отсутствие виновных действий увольняемого лица. Это так называемая система «золотых парашютов». Если же имели место виновные действия, то компенсация не выплачивается.

Именно в связи с размерами таких компенсаций возникало немало судебных тяжб. Порой суммы доходили до миллионных размеров, которые были непосильны для предприятий. Особый резонанс получали дела по спорам, связанным с компенсациями руководящим составам предприятий государственного сектора.

Особый резонанс получали дела по спорам, связанным с компенсациями руководящим составам предприятий государственного сектора.

Если при увольнении было нарушено правило о выплате компенсации, то это может явиться основанием для восстановления его на работе.

В связи с этим в 2014 году размеры таких «золотых парашютов» для руководителей предприятий государственного сектора были ограничены трехкратным размером среднего месячного заработка.

При рассмотрении судом споров в связи с увольнением директора по п.2 ст.278 ТК РФ значение будут иметь такие обстоятельства, как:

- Соблюдение процедуры увольнения, предусмотренной ТК РФ;

- Соблюдение всех гарантий, предоставляемых руководителю при увольнении по такому основанию;

- Если же не была выплачена компенсация, то работодатель обязан будет доказать, что имели место виновные действия директора, в связи с коими он был уволен.

Следует также уделить внимание такому вопросу, как возможность увольнения руководителя организации по основаниям, предусмотренным статьей 278 ТК РФ в период его временной нетрудоспособности ил пребывания в отпуске.

Как известно, в статье 81 ТК РФ устанавливается общий запрет на увольнение работников в период их временной нетрудоспособности.

Увольнение руководителей производится с соблюдением всех гарантий, которые предоставляются всем увольняемым по инициативе работодателя работникам. Кроме того, ТК РФ не содержит никаких норм, которые бы лишали директоров указанной выше гарантии.

Кроме того, трудовое законодательство устанавливает запрет на ограничение кого-либо в трудовых правах в связи с его должностным положением. Таким образом, уволить директора в период его нетрудоспособности или пребывания в отпуске нельзя.

Процедура увольнение главного бухгалтера: что нужно учитывать

Добавлено в закладки: 0

Оформление на должность работника бухгалтерии проводится точно так же, как и прием на работу любого другого сотрудника. С бухгалтером заключается трудовой договор и он может приступать к выполнению своих обязанностей.

Уйти с должности специалист может в любой момент по собственному желанию, если работа по каким-то причинам его не устраивает. При увольнении происходит передача дел между бухгалтерами.

При увольнении происходит передача дел между бухгалтерами.

При этом в законодательстве не существует установленного порядка передачи документов, следовательно, сдавать дела новому работнику бухгалтер не обязан. В трудовой договор не могут включаться условия, которые каким-либо образом ограничивают права или снижают уровень гарантий служащих в сравнении с нормами трудового права, которые прописаны в законе.

Этапы увольнения главного бухгалтера

Передача дел при увольнении главного бухгалтера происходит в несколько этапов:

- В начале руководитель издает распоряжение о том, что необходимо начать процедуру приема и передачи дел.

- Затем проводится опись всех обязательств и активов.

- Далее, делается тщательная проверка финансовой отчетности, а также анализируется состояние налогового учета.

- Передача и прием дел проходит по утвержденной на предприятии номенклатуре.

- Акт приема-передачи дел главного бухгалтера подписывают бухгалтера и руководитель предприятия.

Приемом документов может заниматься бухгалтер или уполномоченное лицо, которое временно исполняет функции главного бухгалтера. Если организация небольшая, то заняться приемом дел может ее руководитель. В приказе необходимо указать:

- причину передачи документов;

- сроки, когда прием и передача должны быть закончены;

- фамилию бухгалтера, который уходит с должности и лица, ответственного за прием дел;

- состав комиссии и фамилию председателя. При необходимости название аудиторской компании, которая контролирует правильность проведения процедуры;

- сроки, за которые необходимо составить акт приема-передачи.

Передача дел должна быть закончена до того дня, когда бухгалтер уходит с должности. Если было подано заявление об увольнении по собственному желанию, то процедура передачи дел займет 2 недели. Но даже если главный бухгалтер не провел такую процедуру, работодатель не имеет права отказать ему в подписании заявления об увольнении.

Процесс инвентаризации

Если бухгалтер является материально ответственным лицом – инвентаризация проводится в обязательном порядке. В остальных случаях решение о целесообразности ее проведения принимает руководитель.

Необходимо провести инвентаризацию трудовых книжек трудящихся, проверку кассы и основных средств, а также различных страховых взносов и расчетов. По результатам проверки составляется акт и инвентаризационная опись. Они имеют утвержденную законодательством форму и должны содержать в себе достоверную информацию.

Обязательно подлежат проверке такие документы:

- Свидетельства о регистрации предприятия, его постановке на учет в ПФР, Фонде занятости населения.

- Бухгалтерские регистры и ордера, а также налоговая отчетность предприятия.

- Различные отчетные документы, декларации об уплате налогов и сборов.

- Акты инвентаризации.

- Документация по начислению заработной платы и другие бумаги учета материальных ценностей.

По результатам процедуры составляется акт. Его форма не утверждена законом и может отличаться в зависимости от сложившихся обстоятельств. В небольших организациях в акте указывается опись всех дел, более крупные организации могут использовать образец акта, который применяют аудиторские компании. Все данные должны быть подтверждены соответствующими документами.

Акт подписывается сторонами, которые участвовали в приеме-передаче дел, а потом утверждается руководителем. Составить акт можно в 2 экземплярах, один из которых выдается увольняющемуся бухгалтеру, а второй остается в организации.

Руководство по подаче уведомлений в офис главного бухгалтера

Правило 10A-1 Закона о биржах

Персонал полагает, что, как правило, наиболее своевременное получение и внимание к корреспонденции обеспечивается за счет использования электронной почты, и предпочитает, чтобы уведомления в офис главного бухгалтера, требуемые Правилом 10A-1, направлялись с помощью этого средства. 1 Уведомления, которые необходимо подавать в офис главного бухгалтера в соответствии с Правилом 10A-1, следует отправлять по электронной почте по адресу: 10Aletters @ sec.губ.

Письма-уведомления SECPS

Alert: Требования к уведомлению SECPS относительно прекращения отношений регистрант-аудитор недавно изменились. Пожалуйста, внимательно прочтите нижеприведенное.

Раздел 1000.08 (m) Секции практики SEC (принятый PCAOB 2 ) требует, чтобы фирма уведомила офис главного бухгалтера Комиссии о прекращении отношений аудитора с заказчиком аудита. До 1 июня 2014 г. такое уведомление требовалось независимо от того, сообщил ли регистрант о прекращении отношений в своевременно поданной форме 8-K.Однако начиная с 1 июня 2014 г., когда прекращение отношений аудитор-клиент касается регистранта, который должен подавать текущие отчеты по форме 8-K, уведомление фирмы в Офис главного бухгалтера требуется только в том случае, если бывший заказчик аудита не сообщил о смене аудитора в своевременно поданной форме 8-K. 3 Для регистрантов SEC, которые не обязаны подавать текущие отчеты по форме 8-K, включая иностранных частных эмитентов, которые должны составлять отчеты по форме 6-K, и инвестиционные компании, необходимые для подачи отчетов в соответствии с Правилом 30b1-1 Закона об инвестиционных компаниях (кроме компаний по развитию бизнеса) — требование к отчетности SECPS остается неизменным (т.е., фирма должна уведомить офис главного бухгалтера до конца пятого рабочего дня после того, как фирма определит, что отношения клиент-аудитор закончились, независимо от того, сообщил ли регистрант об изменении аудиторов в своевременно поданный отчет).

Как указано в Приложении I к Разделу 1000.08 (m), фирмы могут удовлетворить требования к уведомлению, отправив по электронной почте копию письма SECPS в Офис главного бухгалтера по адресу SECPSletters @ sec.губ. Персонал SEC настоятельно рекомендует отправлять письмо с уведомлением по электронной почте, и сотрудники примут дату получения электронного письма в качестве даты уведомления.

В электронном письме следует использовать точное имя регистранта и номер файла комиссии, как он указан на титульной странице годового отчета. Если прекращение отношений клиент-аудитор затрагивает нескольких регистрантов SEC (например, материнскую компанию с публично зарегистрированными дочерними компаниями, серию паевых инвестиционных фондов), точное имя каждого регистранта и каждый номер файла комиссии должны быть указаны в электронном письме. .

1 Правило 10A-1 (a) (1) указывает, что уведомления могут быть отправлены через «факсимильную связь, телеграф, личную доставку или любые другие средства, при условии, что они будут получены офисом главного бухгалтера в течение требуемого времени. период.» Что касается подачи уведомлений, требуемых Правилом 10A-1, по электронной почте, Комиссия заявила, что «Правило 10A-1 разрешает использование таких средств доставки». Выпуск № 34-38387 (12 марта 1997 г.).

2 См. Правило 3400T PCAOB, Временные стандарты контроля качества.

3 См. Выпуск № 34-72087 (2 мая 2014 г.), утверждающий поправки к некоторым правилам PCAOB, включая поправку к Разделу 1000.08 (m) Практического раздела SEC.

В случае утраты доверия основание для увольнения

Предполагаемый дипломированный бухгалтер (CPA) работал главным бухгалтером в кредитной корпорации в течение трех лет. Только после этого кредитная корпорация узнала, что она не является CPA, и представила себя как таковую в своем заявлении и личном паспорте.Также она предположительно помогала пиратам-служащим кредитной корпорации конкурирующей корпорации. После противостояния с ней кредитная корпорация сочла целесообразным отпустить ее в тот же день. Когда она попыталась забрать свои вещи на следующий день, ей больше не разрешили войти в помещение.

Бухгалтер подала иск о незаконном увольнении в Национальную комиссию по трудовым отношениям (NLRC), где арбитр по трудовым спорам постановил, что она была уволена незаконно и что ее увольнение было произведено с нарушением требований надлежащей правовой процедуры.При подаче апелляции NLRC установил, что незаконного увольнения не было, поскольку стороны заключили компромиссное соглашение, по которому бухгалтер добровольно уйдет в отставку в обмен на пособие при увольнении. Это решение было подтверждено Апелляционным судом.

Верховный суд (ВС) отменил СА, постановив, что в записях нет ничего, что могло бы доказать, что бухгалтер добровольно уволилась со своей должности в компании. Он также постановил, что незаконного увольнения не было, несмотря на несоблюдение компанией правила двух уведомлений.

Статья 282 Трудового кодекса предусматривает, что работодатель может уволить работодателя за мошенничество или умышленное нарушение работником доверия, возложенного на него его работодателем или должным образом уполномоченным представителем.

Суд провел различие между руководящими и рядовыми сотрудниками, когда дело доходит до увольнения сотрудников на основании злоупотребления доверием. Для управленческих сотрудников достаточно одного факта, что есть основания полагать, что такой сотрудник злоупотребил доверием работодателя.Для рядовых сотрудников необходимы доказательства причастности к предполагаемым событиям, о которых идет речь. Бухгалтер, являясь руководящим работником, был уволен в законном порядке за утрату доверия —

При обеспечении этой должности она обманным путем неверно представила свою личную квалификацию, указав в своей личной информационной таблице, что она была CPA … [t] его обман сам по себе был достаточным основанием для потери доверия ответчика к ней как к руководящему сотруднику.

SC, однако, пояснил, что в трудовых делах наличия уважительной причины недостаточно для соблюдения процессуальных норм.

В случае увольнения работодателем недостаточно наличия уважительной причины для этого, поскольку надлежащая процессуальная процедура диктует соблюдение правила двух уведомлений при увольнении: (a) работодатель должен проинформировать сотрудника о конкретные действия или бездействие, за которые испрашивается его увольнение, и (b) работодатель должен проинформировать его о решении прекратить работу после предоставления последнему возможности быть услышанным.

Несмотря на наличие уважительной причины для увольнения, бухгалтер была уволена со службы в нарушение процессуальных норм, поскольку она не получила никакого уведомления о своем увольнении и была уволена на месте.Тем не менее, несоблюдение процессуальных норм не делает увольнение по уважительной причине незаконным. Вместо этого работникам должно быть предоставлено возмещение ущерба.

Очевидно, что, хотя для прекращения предоставления услуг Mendoza была уважительная причина, респонденты не выполнили требование о двух уведомлениях. В соответствии с превалирующей судебной практикой по данному вопросу, если увольнение основано на уважительной причине, то несоблюдение непроцессуальных процессуальных норм не должно делать прекращение работы незаконным или неэффективным.Вместо этого работодатель должен возместить работнику номинальный ущерб (Мендоза против HMS Credit Corporation, G.R. № 187232, 17 апреля 2013 г., C.J. Sereno).

Проверка отчетности в соответствии с разделом 10A