Осуществление денежной эмиссии: Наличное денежное обращение | Банк России

Сущность и механизм безналичной денежной эмиссии — 1. Сущность и механизм безналичной денежной

1. Сущность и механизм безналичной денежной эмиссии

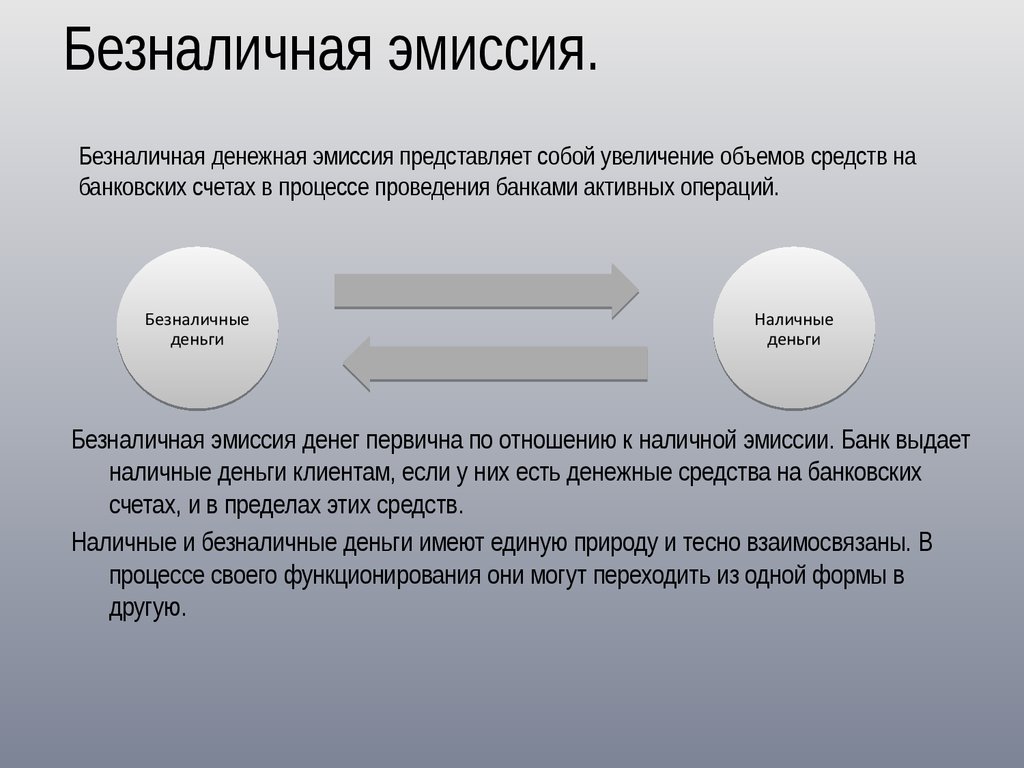

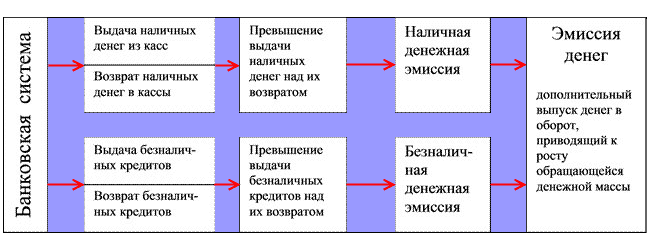

Эмиссия денег — это дополнительный выпуск денег в оборот, приводящий к росту

обращающейся денежной массы. Безналичная денежная эмиссия представляет собой

увеличение объемов средств на банковских счетах в процессе проведения банками

активных операций.

Основой безналичной эмиссии банковской системы является увеличение денежной базы

центрального банка страны.

Увеличить объем денежной базы центральный банк может путем предоставления кредитов

коммерческим банкам и правительству, а также приобретая иностранную валюту .

Проводя операции, перечисленные в данном упрощенном балансе, центральный банк

увеличивает свои активы. Соответственно возрастают его пассивы — наличные деньги в

обращении и резервы коммерческих банков.

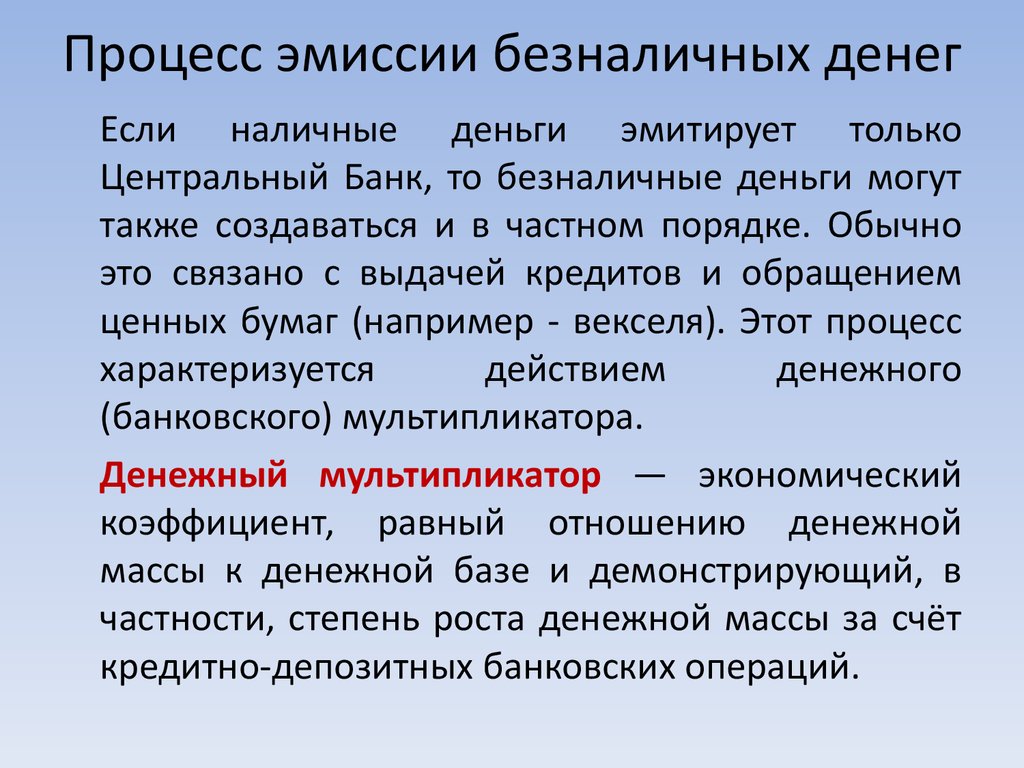

Банковский мультипликатор. Как уже отмечалось, в процессе безналичной эмиссии

наряду с центральным банком участвуют коммерческие банки, которые создают

безналичные деньги при проведения ими активных операций.

Банковский мультипликатор проявляет себя двояко — как кредитный мультипликатор и

как депозитный мультипликатор. Сущность кредитного мультипликатора заключается в

том, что мультипликация может осуществляться только в результате кредитования

хозяйства, то есть кредитный мультипликатор представляет собой двигатель

мультипликации. Банки, выдавая кредиты, получают прибыль. Процесс получения

прибыли за счет вложенных клиентами средств называется кредитным расширением или

кредитной мультипликацией. Если клиент снимает деньги со своего счета и величина

депозитов уменьшается, то произойдет противоположный процесс — кредитное сжатие. В

В

свою очередь депозитный мультипликатор отражает объект мультипликации — деньги на

депозитных счетах коммерческих банков.

Принципы организации безналичных расчетов:

1.правовой режим осуществления расчетов и платежей. Все гражданские правоотношения

подразделяются на вещные и обязательственные. Рыночный оборот по существу

представляет собой совокупность различных обязательственных отношений, связанных с

исполнением определенных обязанностей конкретными должниками в пользу кредиторов.

2.осуществление расчетов преимущественно по банковским счетам. Наличие последних

как у получателя, так и у плательщика — необходимая предпосылка расчетов.

Безналичные расчеты ведутся юридическими или физическими лицами через банк, в

котором им открыт соответствующий счет. Для расчетного обслуживания между банком и

Клиентом заключается договор об обслуживании — самостоятельный двусторонний

(участники имеют как права, так и обязанности) гражданско-правовой договор. Ю

Ю

3.Поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление

платежей. Соблюдение этого принципа — залог четкого безусловного выполнения

обязательств. Все плательщики (предприятия, банки и т.п.) должны планировать

поступления и списания средств со счетов, предусмотрительно изыскивать недостающие

ресурсы (путем получения кредита или продажи активов) с целью своевременного

выполнения долговых обязательств.

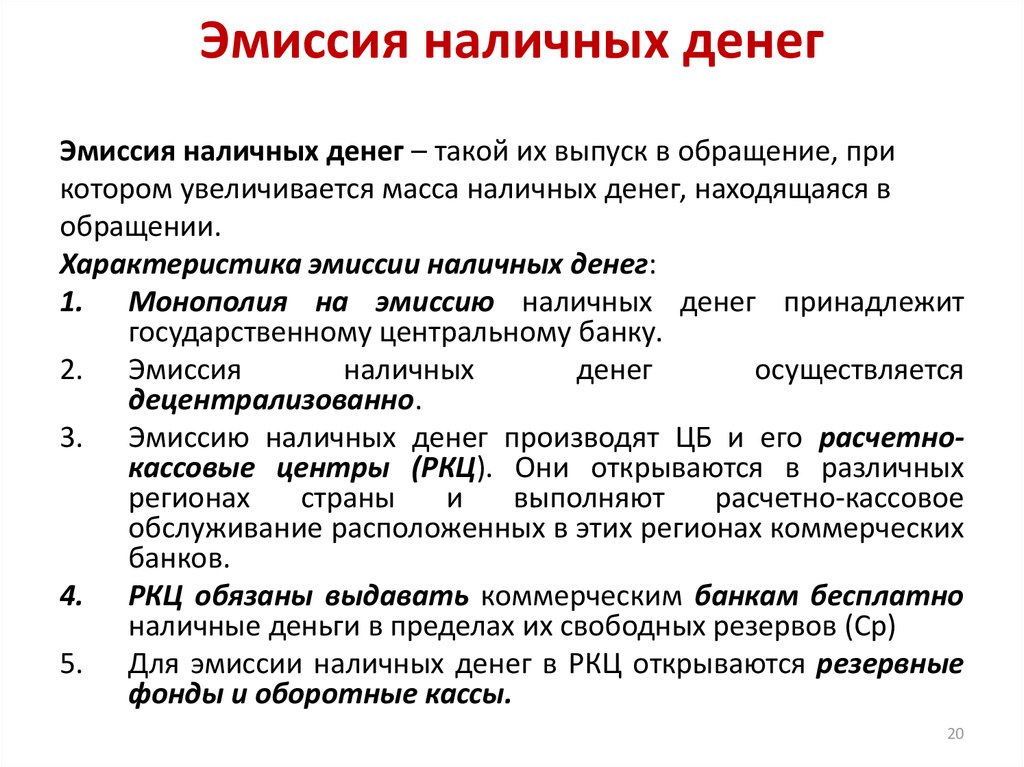

Политика эмиссии | Музей денег

Выпуск в обращение денег в Российской Федерации – это главная составная часть денежной системы страны. Монополия на эмиссию денежных средств в нашем государстве принадлежит исключительно Банку России. Именно это учреждение делает прогноз относительно эмиссии, основываясь на показателях кассовых оборотов различных коммерческих банков и прочих, в том числе собственных, аналитических материалах.

Устанавливается не только собственно размер предполагаемой эмиссии, но и ее распределение по отдельным регионам России. Собственно говоря, выпуск денег в стране происходит основываясь на эмиссионном праве. Эмиссия наличных происходит децентрализовано, каждый раз по эмиссионным разрешениям отделений Банка России в регионах. Создаются резервные фонды банкнот и монет для проведения операций в расчетно-кассовых центрах. Все происходящие эмиссионные операции ежедневно отражаются в специальном эмиссионном балансе Банка России.

Собственно говоря, выпуск денег в стране происходит основываясь на эмиссионном праве. Эмиссия наличных происходит децентрализовано, каждый раз по эмиссионным разрешениям отделений Банка России в регионах. Создаются резервные фонды банкнот и монет для проведения операций в расчетно-кассовых центрах. Все происходящие эмиссионные операции ежедневно отражаются в специальном эмиссионном балансе Банка России.

В США, например, денежная эмиссия осуществляется казначейством и центральным банком Федеральной резервной системы, а также прочими коммерческими банками. Казначейство выпускает денежные купюры,достоинством от 1 до 10 долларов, серебряные деньги, а также разменные монеты. Наличный денежный оборот в Америке происходит за счет банкнот федеральных резервных банков, а депозитно-чековая эмиссия в стране является прерогативой коммерческих банков. В странах Европейского Союза эмиссия евро – это безусловная монополия Центрального европейского банка.

Любая эмиссионная система регулируется операциями открытого рынка, изменениями нормативов обязательного резервирования, процентными ставками, а также прочими известными средствами современной кредитно-денежной политики.

Денежная эмиссия в Российской Федерации является важнейшим направлением единой денежно-кредитной политики государства. Эти явления взаимосвязаны и взаимообусловлены. Взять, хотя бы, тот момент, что денежно-кредитная политика может быть реализована только путем уменьшения или, напротив. увеличения денег в современной экономике, в том числе, на основе эмиссии денег, но, конечно, контролируемой.

Экономика, как наука, признает, что главнейшей задачей денежно-кредитной политики является, безусловно, регулирование денежной эмиссии безналичной.

Денежная эмиссия – явление многоплановое. Его природа не только экономическая и социальная, но и правовая. И правовое содержание обусловлено наличием специфических признаков, которые присущи не только денежной эмиссии, но и кредитно-денежной политике.

Во-первых, конституционно-правовой характер и того и другого определения.

Во-вторых, цели, а также содержание и денежно-кредитной политики, и денежной эмиссии в ее рамках, имеют публично-правовую сущность.

В-третьих, ясно прослеживается единство правового механизма, который регулирует и денежную эмиссию, и денежно-кредитную политику.

Из Конституции РФ следуют выводы, необходимые для понимания правовой основы эмиссии денег:

- Эмиссия денег является функцией государства;

- Осуществление денежной эмиссии относится к ведению Российской Федерации;

- Сам процесс и контроль за денежно-кредитной политикой возложен на государственные федеральные органы – Правительство и Банк России.

Money Basics: Стратегии решения финансовых проблем

Урок 2: Стратегии решения финансовых проблем

/en/moneybasics/why-financial-literacy/content/

Стратегии решения финансовых проблем

Вы когда-нибудь сталкивались с финансовыми проблемами? Вы чувствуете, что финансы мешают вам достичь ваших целей? Этот урок даст краткий обзор общего процесса решения проблем и того, как применить его к наиболее распространенным финансовым проблемам.

Процесс решения проблем

Во-первых, давайте рассмотрим общий процесс решения проблем, который можно применить к любой ситуации, не только финансовой.

- Определите проблему . Первым шагом в решении проблемы является ее идентификация. Что именно вам нужно преодолеть?

- Составьте план. Какие шаги необходимо предпринять для решения проблемы?

- Выполнить план . Этот шаг фактически приводит в действие план, который вы создали. Хотя это звучит довольно просто, обычно это самый сложный шаг.

- Оценить план . Хотя это указано последним, на самом деле этот шаг может выполняться одновременно с реализацией плана. Вещи случаются, и обстоятельства меняются, поэтому вам может потребоваться переоценить свой план по мере того, как он происходит.

Выявление проблемы

Первый шаг в процессе решения проблемы — добраться до корня проблемы и понять, что вам нужно преодолеть. Вот список наиболее распространенных финансовых проблем, с которыми могут столкнуться люди:

Вот список наиболее распространенных финансовых проблем, с которыми могут столкнуться люди:

- Отсутствие дохода/потеря работы

- Непредвиденные расходы

- Слишком большой долг

- Потребность в финансовой независимости

- Перерасход или недостаток бюджета

- Плохой кредит

- Отсутствие сбережений

Составление плана

После определения проблемы, которую необходимо решить, пришло время составить план. Не уверен, где начать? Без проблем! У нас есть несколько советов и мест, с которых можно начать.

Задача 1: Вам нужно больше денег . Если вы потеряли работу, понесли непредвиденные расходы или работаете над тем, чтобы стать более финансово независимыми, форма дохода необходима.

Если вы ищете дополнительную работу или просто более высокооплачиваемую работу, найдите время, чтобы обновить свое резюме и сопроводительное письмо. Убедитесь, что они аккуратны, содержат самую последнюю информацию и не содержат орфографических и грамматических ошибок.

Убедитесь, что они аккуратны, содержат самую последнюю информацию и не содержат орфографических и грамматических ошибок.

Остерегайтесь любой рекламы или вакансий, предлагающих быстрые и легкие деньги. Многие методы быстрого получения денег имеют непредвиденные последствия. Чаще всего, если что-то звучит слишком хорошо, чтобы быть правдой, вероятно, так оно и есть.

Проблема 2: Вам нужно уменьшить свой долг . При высоких процентных ставках или необходимости жить от зарплаты до зарплаты большой долг может быть изнурительным. Иногда это похоже на восхождение на бесконечную гору с невидимой вершиной. Однако, расставив приоритеты и договорившись о своем долге, вы можете сделать его более управляемым.

Попробуйте перечислить все свои долги и процентные ставки по каждому из них. Сначала сосредоточьтесь на погашении тех, у кого самые высокие процентные ставки. Если у вас возникли проблемы с оплатой, позвоните в кредитную компанию и узнайте, может ли она предложить какие-либо решения для вас. Компания может снизить процентную ставку или предложить временную отсрочку, чтобы помочь вам снова встать на ноги. Если вам нужна дополнительная помощь в решении вашего долга, вы можете обратиться к профессиональному консультанту по долгам, такому как Consolidated Credit.

Компания может снизить процентную ставку или предложить временную отсрочку, чтобы помочь вам снова встать на ноги. Если вам нужна дополнительная помощь в решении вашего долга, вы можете обратиться к профессиональному консультанту по долгам, такому как Consolidated Credit.

Проблема 3: Вам нужно изменить то, как вы тратите . Переход от финансовых проблем к здоровому финансовому состоянию часто требует организации и изменения мышления. Избежать перерасхода средств, накопить сбережения и обрести финансовую независимость часто можно с помощью правильных привычек к тратам.

Первое, что вы можете попробовать, это создать бюджет. Существует множество шаблонов и ресурсов, которые помогут вам создать его. Придерживаться одного из них может быть непросто, но простое составление бюджета может помочь вам увидеть, где вам нужно начать тратить меньше.

В дополнение к вашему бюджету создайте план сбережений. Начните с малого. Даже припрятав лишний доллар или два здесь и там, вы можете иметь большое значение. Кроме того, попробуйте разместить свои сбережения в труднодоступном месте. Например, создайте сберегательный счет в банке, которым вы обычно не пользуетесь. Чем труднее получить доступ к своим деньгам, тем меньше вероятность, что вы их потратите.

Кроме того, попробуйте разместить свои сбережения в труднодоступном месте. Например, создайте сберегательный счет в банке, которым вы обычно не пользуетесь. Чем труднее получить доступ к своим деньгам, тем меньше вероятность, что вы их потратите.

Внедрение плана

Хотя объяснение этой части самое простое, ее часто сложнее всего выполнить. Это требует самодисциплины и настойчивости. Самая важная часть этого шага состоит в том, чтобы знать, что если ваш план не сработает или вам будет трудно его придерживаться, не все потеряно. Если это произойдет, перейдите к следующему шагу, оцените свой план и повторите процесс.

Преодоление финансовых препятствий может потребовать изменения вашего образа жизни, и это не произойдет в одночасье. Однако само наличие плана может помочь вам поверить в то, что вы сможете преодолеть все препятствия на своем пути.

Оценка вашего плана

По мере реализации вашего плана вам необходимо постоянно его оценивать. Может быть, что-то случится, и ваш первоначальный план нужно изменить. Возможно, вы узнали больше по пути и поняли, что ваш первоначальный план был неполным. Или, может быть, ваш первый план пошел по плану и увенчался успехом. Независимо от обстоятельств, всегда полезно оглянуться назад и переоценить. Попробуйте ответить на эти вопросы:

Может быть, что-то случится, и ваш первоначальный план нужно изменить. Возможно, вы узнали больше по пути и поняли, что ваш первоначальный план был неполным. Или, может быть, ваш первый план пошел по плану и увенчался успехом. Независимо от обстоятельств, всегда полезно оглянуться назад и переоценить. Попробуйте ответить на эти вопросы:

- Ваша проблема решена? Возникла новая проблема?

- Что пошло не так?

- Что пошло не так?

- Какие обстоятельства изменились?

- Было ли что-то, что вы не учли?

- Что было легко в реализации вашего плана?

- Что было трудным в реализации вашего плана?

Заключение

Финансовые препятствия часто кажутся изнурительными и непреодолимыми. Они часто создают значительный источник финансового беспокойства. Мы надеемся, что этот урок поможет вам обрести уверенность в том, что вы будете решать свою проблему шаг за шагом, чтобы вы могли победить свое беспокойство и двигаться вперед.

Продолжать

Предыдущий: Зачем нужна финансовая грамотность?

Следующая статья:Оценка того, как вы распоряжаетесь деньгами

/ru/moneybasics/assessing-how-you-manage-money/content/

Проблемы с деньгами и плохое психическое состояние

Часто существует связь между борьбой с деньгами и проблемами с психическим здоровьем. Плохое самочувствие может затруднить управление деньгами, а беспокойство о финансовых проблемах может повлиять на ваше психическое благополучие. Если вы считаете, что денежные вопросы влияют на ваше психическое здоровье, это руководство для вас. Чем раньше вы начнете думать о своих денежных проблемах и решать их, тем легче будет взять ситуацию под контроль.

Что в этом руководстве

- Что такое плохое психическое здоровье?

- Как плохое психическое благополучие может повлиять на то, как вы обращаетесь с деньгами

- Где можно получить бесплатную помощь долг?

- Работа с кредиторами

- Что делать, если вы считаете, что компания, предоставляющая финансовые услуги, несправедливо отнеслась к вам

- Управление своими деньгами, если вы находитесь в больнице

- Преимущества, если у вас плохое психическое здоровье

- Как помочь другому человеку управлять своими деньгами

- Советы по психическому здоровью и деньгам

Что такое плохое психическое здоровье?

Плохое психическое самочувствие означает грусть, стресс или трудности в повседневной жизни. Вы можете чувствовать себя так по многим причинам: тяжелая утрата, одиночество, проблемы в отношениях, деньги, проблемы со здоровьем или работой. Но для этого также может не быть ясной причины. Какой бы ни была причина, это может случиться с кем угодно, в любое время и в течение любого промежутка времени.

Вы можете чувствовать себя так по многим причинам: тяжелая утрата, одиночество, проблемы в отношениях, деньги, проблемы со здоровьем или работой. Но для этого также может не быть ясной причины. Какой бы ни была причина, это может случиться с кем угодно, в любое время и в течение любого промежутка времени.

Наверх

Как плохое психическое благополучие может повлиять на то, как вы обращаетесь с деньгами

Чувство депрессии, стресса, беспокойства или мании может затруднить управление деньгами. Например:

Вам может быть сложнее составлять бюджет и принимать решения о расходах.

Чтобы почувствовать себя лучше, вы можете потратить деньги, которых у вас нет, на вещи, которые вам не нужны, а потом пожалеть об этом.

Вы можете чувствовать тревогу или стресс, когда разговариваете по телефону, идете в банк или открываете свои счета.

- Симптомы психического заболевания могут заставить вас вести себя импульсивно, например, тратить много денег за один раз.

Любая из этих проблем может усугубиться, если ваш доход снизится, например, если вам придется прекратить работу или взять отпуск по причине плохого самочувствия.

Как справиться с заботой о деньгах

Беспокоиться о деньгах — это нормально, но лучше смириться с ними, чем игнорировать.

Ниже приведен список того, что вы можете сделать, чтобы вернуть свои финансы в нужное русло.

Интернет-магазины часто запоминают данные карты, чтобы вам было проще совершать покупки, когда вы вернетесь к ним. Если вы чувствуете, что рискуете принять импульсивные решения о расходах, о которых позже пожалеете, удаление этой автоматически заполняемой информации из веб-браузера может помочь замедлить процесс и дать вам возможность подумать о том, действительно ли вы хотите или нуждаетесь в том, чем были.

планирует купить. Погуглите «как очистить файлы cookie», чтобы узнать, как это сделать.Вы можете удалить с телефона приложения для покупок, которые могут возникнуть у вас.

планирует купить. Погуглите «как очистить файлы cookie», чтобы узнать, как это сделать.

планирует купить. Погуглите «как очистить файлы cookie», чтобы узнать, как это сделать.Вы также можете использовать бесплатные онлайн-инструменты (например, BlockSite), которые позволяют временно блокировать торговые сайты на любое время. Это может быть полезно, если вы знаете, что иногда тратите больше, чем можете контролировать или чувствовать себя комфортно.

Держите бумажник в недоступном для вас месте. Это затрудняет импульсивные траты.

Ваш кредитор также может помочь вам во многих отношениях. Они могут согласиться временно заблокировать вашу карту, когда вы почувствуете, что ваши расходы выходят из-под контроля, изменить сумму денег, которую вы можете снимать в банкоматах каждый день, или вообще отключить снятие наличных.

Если вы рискуете подать заявку на кредит и не можете себе это позволить, вы можете сообщить потенциальным кредиторам, что не хотите, чтобы они предоставляли вам кредит.

Вы можете сделать это, добавив «примечание» в свой кредитный файл. Эту услугу предлагают справочные агентства Experian и Equifax.Подумайте о том, чтобы избавиться от ваших кредитных карт, если вы считаете, что ими слишком сложно управлять. Вы можете получить бесплатную конфиденциальную консультацию по долгам, если беспокоитесь о том, как расплачиваться по кредитным картам.

Вы можете сделать это, добавив «примечание» в свой кредитный файл. Эту услугу предлагают справочные агентства Experian и Equifax.

Вы можете сделать это, добавив «примечание» в свой кредитный файл. Эту услугу предлагают справочные агентства Experian и Equifax.Составьте бюджет, в котором будут указаны все поступающие деньги и все, на что вы их тратите. Заполнение нашего инструмента «Планировщик бюджета» занимает всего десять минут, и он анализирует ваши результаты, чтобы помочь вам снова контролировать расходы семьи.

Когда вы почувствуете себя лучше, подумайте о том, чтобы отложить деньги на время, когда вы не сможете сосредоточиться на сбережениях. Это может быть сберегательный счет, счет в банке с вареньем или копилка. Узнайте больше в нашем руководстве Как управлять своими деньгами с помощью баночки с вареньем.

Что вы можете сделать, если у вас есть долги и у вас плохое психическое здоровье

Попросите доверенное лицо присмотреть за вашей почтой. Доверенным лицом может быть родственник, друг или сотрудник службы поддержки.

Не игнорируйте компании и людей, которым вы должны деньги, потому что, если вы это сделаете, они могут продолжать преследовать вас, вместо того, чтобы дать вам время разобраться во всем. Дополнительную информацию см. в разделе «Взаимоотношения с кредиторами» ниже.

Если вы что-то купили, а потом решили, что не можете себе это позволить или не хотите; вы можете отменить или вернуть товары и получить свои деньги обратно. Узнайте больше в нашем руководстве Права потребителей: что вам нужно знать.

Наверх

Где можно получить бесплатную помощь долг?

Если у вас какое-то время было плохое психическое здоровье, вы можете столкнуться с финансовыми трудностями. Это может означать, что у вас недостаточно денег, чтобы заплатить за основные продукты, такие как еда, газ и электричество, муниципальный налог, арендную плату или ипотеку. Это также может означать, что вы не можете погасить кредит, счета по кредитной карте или овердрафт.

Это может означать, что у вас недостаточно денег, чтобы заплатить за основные продукты, такие как еда, газ и электричество, муниципальный налог, арендную плату или ипотеку. Это также может означать, что вы не можете погасить кредит, счета по кредитной карте или овердрафт.

Есть много мест, где вы можете получить бесплатную, независимую и конфиденциальную помощь и информацию. Консультант по долгам расскажет вам о ваших проблемах с деньгами и найдет способы управлять вашими долгами. Они могут предложить решения, даже если вы не думаете, что у вас есть лишние деньги, чтобы справиться с вашими долгами.

Наверх

Работа с кредиторами

Кредитор — это любая организация, которой вы должны деньги, например ваш банк, ипотечный кредитор, поставщик кредитных карт, арендодатель, местный орган власти, поставщик энергии, воды, телефона или широкополосного доступа.

Многие люди боятся говорить со своими кредиторами о своем плохом психическом состоянии.

Но это хорошая идея сказать им, потому что, как только они узнают, они смогут лучше оказать вам поддержку.

Спросите, есть ли у них команда специалистов или что еще они могут сделать, чтобы помочь клиентам в вашем положении. Большинство компаний позволят вам связаться с ними удобным для вас способом — через веб-чат, по электронной почте, по телефону или даже лично.

Попросите свой банк добавить примечание о вашем психическом здоровье в их файлы. Это может помочь предупредить их о признаках любых необычных расходов, которые вы можете совершить, когда плохо себя чувствуете. Тем не менее, это может замедлить любое заявление, которое вы подадите своему кредитору для получения кредита в будущем.

MoneySavingExpert предлагает загружаемый буклет, в котором шаг за шагом рассказывается о плюсах и минусах информирования кредиторов.

Вы также можете добавить информацию о любом состоянии психического здоровья в свои кредитные досье в «уведомлении об исправлении». Это может быть добавлено или удалено, когда вы хотите, и не оставит никаких «следов».

Это может быть добавлено или удалено, когда вы хотите, и не оставит никаких «следов».

Вы можете попросить своего кредитора отправить форму подтверждения долга и психического здоровья вашему терапевту или другому медицинскому работнику, чтобы они могли узнать больше о том, как ваше психическое здоровье влияет на то, как вы распоряжаетесь своими деньгами, и принять это во внимание. Не все кредиторы захотят увидеть письменные доказательства проблем с психическим здоровьем, но если они это сделают, эта форма будет полезна.

Передышка (также называемая Схема отсрочки погашения долга) дает кому-то с проблемной задолженностью право на юридическую защиту от своих кредиторов. Вы можете узнать больше о Breathing Space и Breathing Space в случае кризиса психического здоровья в разделе ниже, а также на сайте Mental Health & Money Advice. Передышка

Если вы знаете, что у вас возникнут проблемы с погашением долга банкам, кредитным компаниям, поставщикам кредитных карт или другим компаниям, предоставляющим финансовые услуги, вы можете попросить консультанта по долговым обязательствам подать заявку на участие в Программе отсрочки погашения долга ( пространство для дыхания). Есть два варианта схемы:

Есть два варианта схемы:

Стандартная передышка Это доступно всем, у кого есть проблемная задолженность. По закону это не позволяет кредитору предпринимать действия, чтобы заставить вас погасить свой долг на срок до 60 дней. Кроме того, большая часть процентов и сборов будет заморожена.

Передышка при кризисе психического здоровья Это доступно только для тех, кто проходит «лечение кризиса психического здоровья». Этот термин имеет очень конкретное значение и не распространяется на всех, кто проходит терапию или принимает лекарства от своего психического состояния. Однако у этой передышки есть более сильная защита для людей, у которых есть долги. Он длится до тех пор, пока продолжается лечение кризиса психического здоровья человека, плюс еще 30 дней, независимо от того, как долго длится лечение. Вам придется попросить «утвержденного специалиста по психическому здоровью» подать заявку на передышку, если вы хотите получить к ней доступ таким образом.

Наверх

Что делать, если вы считаете, что компания, предоставляющая финансовые услуги, несправедливо отнеслась к вам

Если вы чувствуете, что ваш банк, строительное общество или другой кредитор плохо обращаются с вами после того, как вы сообщили им о своем плохом психическом состоянии, вы должны сначала дать им возможность все исправить.

Самый простой способ сделать это — поговорить с супервайзером или менеджером. Если это не поможет, вы можете подать жалобу.

Плохое психическое состояние может затруднить подачу официальной жалобы, поэтому вместо этого вы можете попросить надежного друга, родственника или работника службы поддержки помочь вам.

Если вы не можете решить проблему с кредитором и считаете, что вам необходимо рассмотреть вашу жалобу, вы можете обратиться в службу Финансового омбудсмена. Или, чтобы узнать, как подать жалобу, посетите веб-сайт Citizens Advice.

Наверх

Управление своими деньгами, если вы находитесь в больнице

Если у вас кризис психического здоровья, вы представляете угрозу для собственной безопасности или нуждаетесь в интенсивной поддержке, врач может либо порекомендовать вам госпитализацию, либо принять решение о том, что вам будет полезно пройти там лечение.

Управление вашими преимуществами

Если вы получаете льготы и находитесь в больнице некоторое время (обычно дольше 28 дней), некоторые из них могут прекратиться, пока вы не вернетесь домой, поэтому вам необходимо сообщить DWP, HMRC или местному совету о вашем пребывания в больнице.

Если кто-то получает пособие по уходу за вами, его льготы прекращаются в то же время.

Если с вами уезжает партнер или супруг, и они получают льготы, связанные с доходом, например Universal Credit, их льготы также могут измениться.

В этом руководстве от Mental Health & Money Advice объясняется, что произойдет с вашими льготами с самого первого дня вашего пребывания в больнице.

Кроме того, руководство от Turn2Us подробнее объясняет преимущества, которые вы можете получить в больнице, и их влияние на лиц, осуществляющих уход, партнеров и супругов.

Управление вашими домашними счетами

Вам нужно будет продолжать оплачивать счета. Если у вас есть такая возможность, подумайте о настройке прямого дебета, чтобы это выполнялось автоматически. Если управление вашими деньгами, когда вы собираетесь находиться в больнице, вероятно, будет для вас проблемой, вы можете попросить кого-нибудь сделать это за вас.

Если у вас есть такая возможность, подумайте о настройке прямого дебета, чтобы это выполнялось автоматически. Если управление вашими деньгами, когда вы собираетесь находиться в больнице, вероятно, будет для вас проблемой, вы можете попросить кого-нибудь сделать это за вас.

См. наш раздел ниже о том, как помочь кому-то другому управлять своими деньгами

Наверх

Преимущества, если у вас плохое психическое здоровье

Если у вас есть психическое заболевание, вы можете иметь право на помощь с льготами.

Если вам больше 16 лет, вы не достигли пенсионного возраста и страдаете психическим заболеванием, вы можете иметь право на выплату личной независимости (PIP), если вам нужна помощь в выполнении повседневных задач. Даже если у вас есть постоянный доход, сбережения или и то, и другое, вы все равно можете иметь право на PIP. Для получения дополнительной информации прочитайте руководство по психическому здоровью PIP на веб-сайте Mental Health & Money Advice.

Для получения дополнительной информации прочитайте руководство по психическому здоровью PIP на веб-сайте Mental Health & Money Advice.

Если вы старше государственного пенсионного возраста, вы можете претендовать на пособие по уходу

Если вы не можете работать в течение закончатся), вы можете получить универсальный кредит или пособие по трудоустройству и поддержке (ESA), чтобы компенсировать потерянный доход.

Но если вы претендуете на пособие по болезни или инвалидности, вам, как правило, потребуется медицинское освидетельствование в рамках процесса подачи заявления.

Наверх

Как помочь другому человеку управлять своими деньгами

Как друг или член семьи, вы будете знать больше, чем большинство, о человеке, о котором беспокоитесь. Таким образом, вы должны быть в состоянии заметить изменения в их поведении, которые могут быть предупреждающими сигналами, иногда до того, как человек сам осознает, что он нездоров.

Об авторе