Отчет о целевом использовании полученных средств: Отчет о целевом использовании полученных средств — Форма 6 | Образец — бланк — форма

Отчет о целевом использовании полученных средств

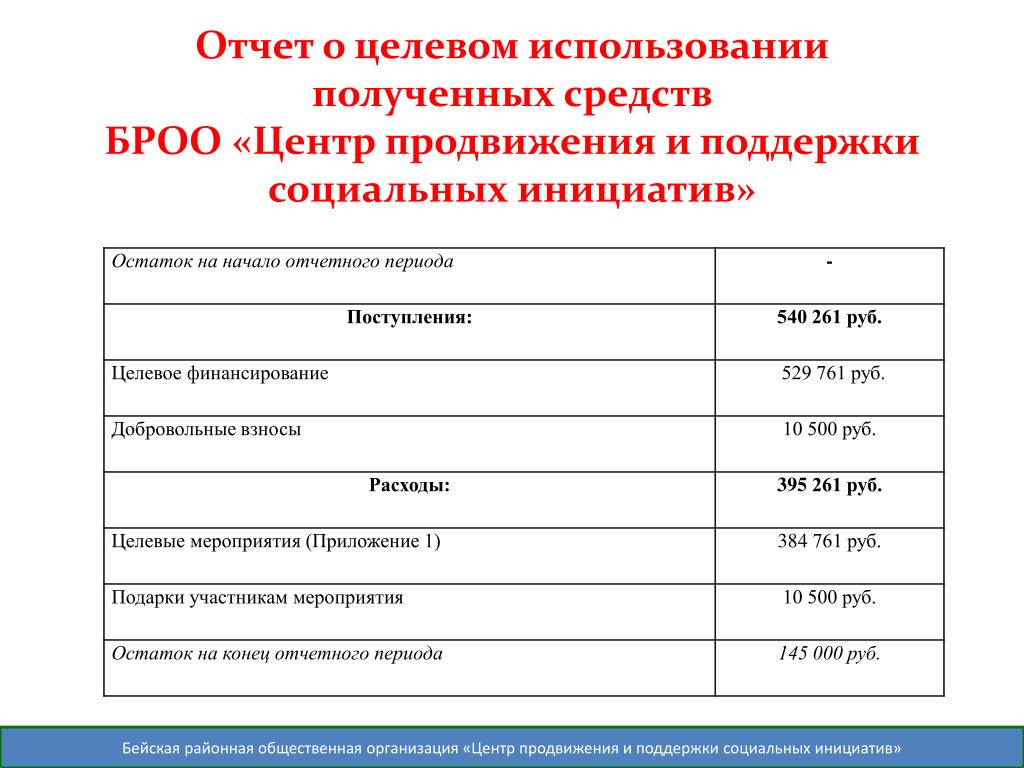

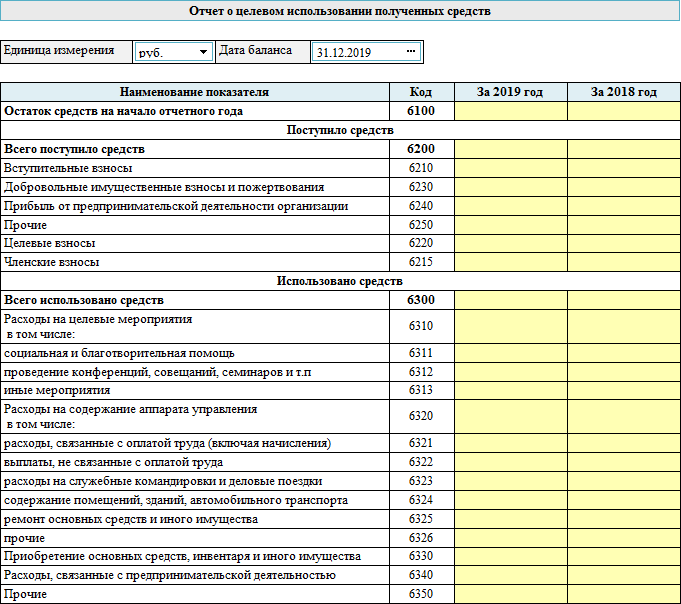

Средства на начало года

Поступление целевых средств

Использование целевых средств

Средства, переходящие на следующий год

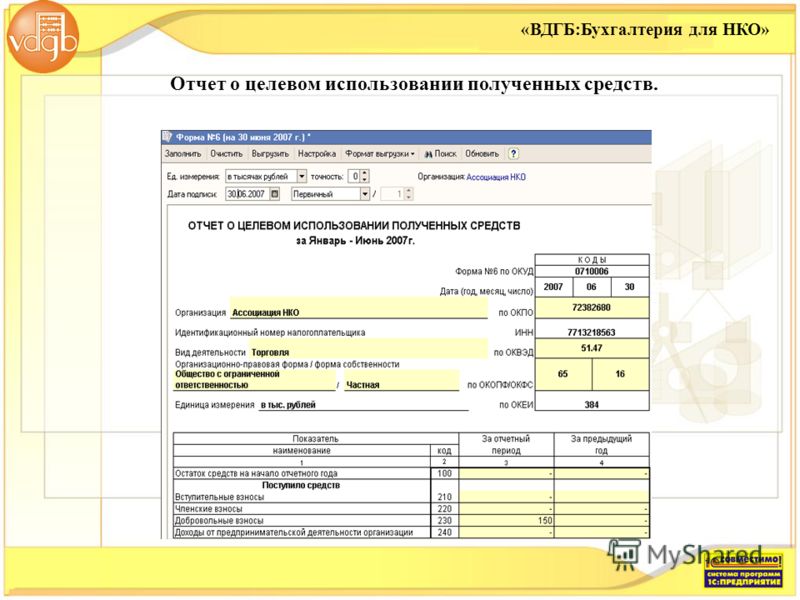

Отчет о целевом использовании полученных средств (форма №6) представляют некоммерческие организации.

Основными видами доходов некоммерческих организаций являются вступительные, членские и добровольные взносы. При использовании этих видов доходов по целевому назначению (согласно утвержденной смете) они освобождаются от налогообложения. Для контроля их использования и предназначена форма №6 «Отчет о целевом использовании полученных средств».

Средства на начало года

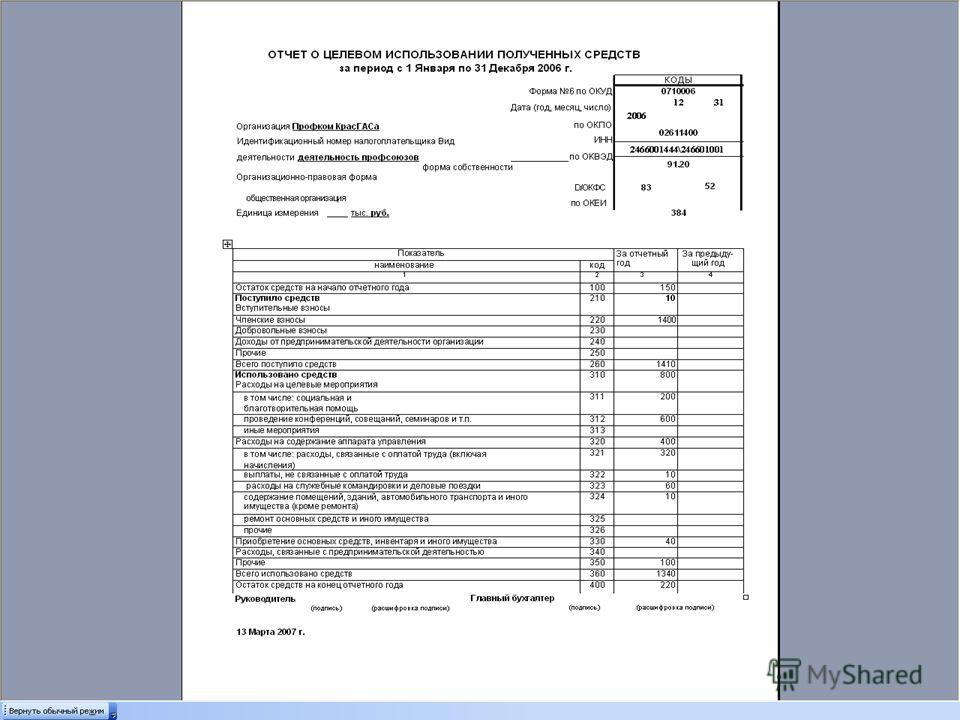

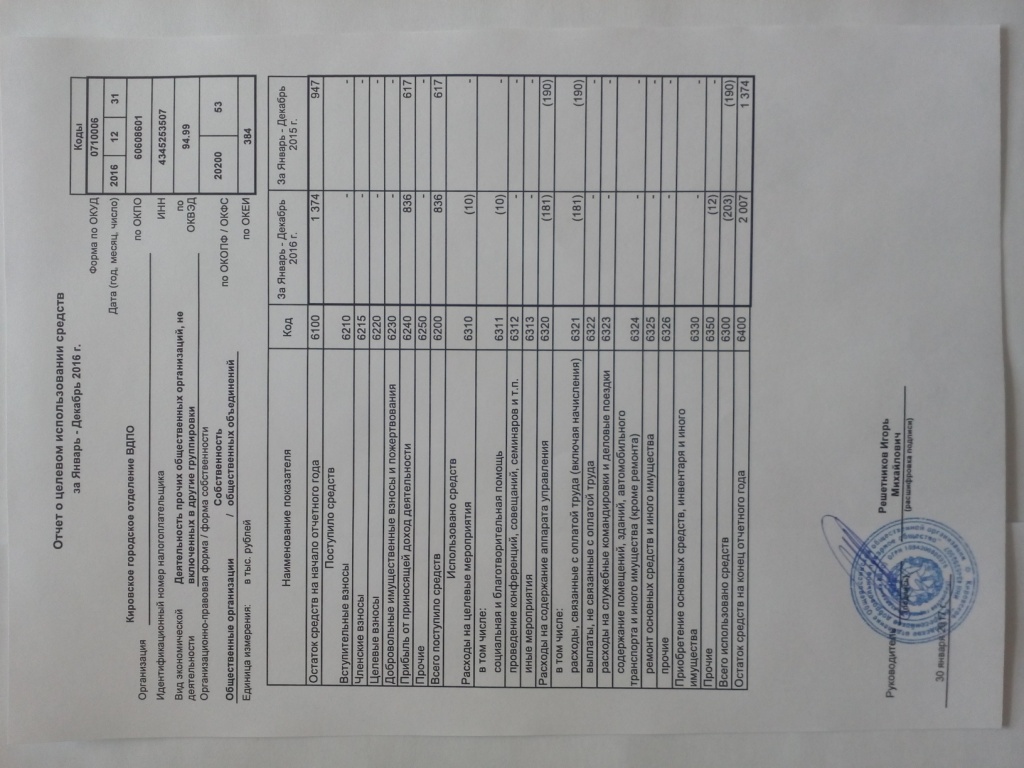

По строке 010 формы №6 показывается остаток целевых средств на начало года.

В бухгалтерском учете

поступление целевых средств отражается по дебету счетов учета денежных средств

(50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»),

прибыли в порядке ее распределения и иных источников в корреспонденции со

счетом 86 «Целевое финансирование».

Поступление целевых средств

Поступление целевых средств отражается по строкам 020-070.

Для удобства заполнения формы №6 на счете «Целевое финансирование» целесообразно организовать аналитический учет по видам целевых поступлений.

По строке 020 показывается сумма поступивших в течение отчетного года вступительных взносов. Вступительные взносы — это средства, которые однократно вносятся при вступлении в общественную организацию. Их размер определяется учредительными документами (уставом общественной организации). Эти средства служат для первоначального накопления оборотных средств организации, и возврату не подлежат, если иное не предусмотрено уставом общественной организации.

По строке 030 отражается

сумма поступивших в течение отчетного года членских взносов. Членские взносы

— это средства, которые периодически (каждый год) вносятся членами общественных

организаций. Их размер определяется уставом общественной организации. Членские

взносы используются для осуществления уставной деятельности организации и

служат для покрытия административно-хозяйственных расходов. В случае выбытия

из общественной организации членские взносы не возвращаются, если иное не

предусмотрено уставом организации.

Членские взносы

— это средства, которые периодически (каждый год) вносятся членами общественных

организаций. Их размер определяется уставом общественной организации. Членские

взносы используются для осуществления уставной деятельности организации и

служат для покрытия административно-хозяйственных расходов. В случае выбытия

из общественной организации членские взносы не возвращаются, если иное не

предусмотрено уставом организации.

По строке 040 показывается сумма поступивших в течение отчетного года добровольных взносов. Добровольные взносы — это средства, которые на добровольной основе вносятся юридическими и физическими лицами (в том числе, не являющимися резидентами Российской Федерации) -участниками общественных организаций. Их размер не регламентирован. Эти средства служат источником формирования имущества общественной организации.

Уставом общественной

организации могут быть предусмотрены неденежные

формы взносов. Если в качестве вступительных, членских и добровольных взносов

вносятся основные средства и нематериальные активы, то они принимаются к учету

по остаточной стоимости и амортизация по ним не начисляется.

Если в качестве вступительных, членских и добровольных взносов

вносятся основные средства и нематериальные активы, то они принимаются к учету

по остаточной стоимости и амортизация по ним не начисляется.

Наряду с взносами источником формирования имущества общественной организации могут являться иные средства.

По строке 050 «Доходы от деятельности организации» показывается размер прибыли, заработанной общественной организацией за отчетный период и направленной в отчетном году на осуществление уставной деятельности. Прибыль может быть получена от проводимых в соответствии с уставом общественного объединения лекций, выставок, лотерей, аукционов, спортивных и иных мероприятий; доходов от предпринимательской деятельности общественного объединения; гражданско-правовых сделок; внешнеэкономической деятельности общественного объединения и т.д.

По строке 060 «Прочие»

отражаются иные поступления в течение отчетного года. Это могут быть добровольные

пожертвования граждан и организаций, благотворительная помощь от иностранных

юридических лиц (гранды) и т.д.

Это могут быть добровольные

пожертвования граждан и организаций, благотворительная помощь от иностранных

юридических лиц (гранды) и т.д.

Использование целевых средств

В разделе «Использовано» формы №6 отражаются сведения о фактически произведенных в течение отчетного года расходах средств некоммерческой организации.

В бухгалтерском учете стоимостная оценка расходов некоммерческой организации формируются на тех же счетах затрат, которые используют коммерческие организации (20 «Основное производство», 26 «Общехозяйственные расходы» и т.д.), но списание этих расходов производится в дебет счета, на котором учитываются источники покрытия расходов по осуществлению уставной деятельности.

В соответствии с

пунктом 3 статьи 29 Федерального закона от 12 января 1996 года №7-ФЗ «О

некоммерческих организациях» некоммерческие организации должны составлять

смету доходов и расходов.

Смета расходов составляется на отчетный год в разрезе отдельных статей расходов с учетом специфики деятельности некоммерческой организации. При определении номенклатуры статей расходов некоммерческие организации могут руководствоваться статьями раздела «использовано средств» формы №6. По окончании отчетного года следует утвердить фактическое исполнение сметы. В противном случае превышение расходов по смете не будет признано налоговыми органами расходами, связанными с осуществлением уставной деятельности.

Основной вид расходов некоммерческой организации — целевые мероприятия. Общая сумма средств, направленные на целевые мероприятия в течение отчетного года показывается по строке 080 формы №6.

В зависимости от задач, определенных уставом, некоммерческая организация может производить различные целевые мероприятия:

- в профсоюзных организациях — организация отдыха, детских праздников (включая

приобретение подарков), выплату дотаций на питание и т.

д.;

д.; - в некоммерческой организации социальной направленности — оказание социальной помощи малоимущим, пострадавшим в результате аварий, землетрясений, военных действий, воспитанникам детских домов и т.д.

Общая сумма средств, фактически потраченных некоммерческой организацией на социальную и благотворительную помощь в течение отчетного года, отражается по строке 081.

Другим видом целевых

мероприятий некоммерческой организации является проведение конференций, совещаний,

мероприятий. Эти мероприятия организуются в соответствии с программой, утверждаемой

органом управления организации, и направлены на подведение итогов деятельности,

выработку программы действий и т.д. В зависимости от масштаба и целей мероприятия

их участниками могут быть члены и участники данной организации, а также приглашенные

лица, участие которых предусмотрено тематикой мероприятия.

По строке 083 показываются иные расходы, связанные с проведением целевых мероприятий (кроме отраженных в строках 081 и 082),.

Отдельно в форме

№6 по строке 090 показывают расходы на содержание аппарата управления некоммерческой

организации. При заполнении данной строки следует учитывать, что в ней расходы

на содержание административно-управленческого аппарата отражаются только в

той ее части, которая приходится на осуществление основных задач организации.

Если некоммерческая организация осуществляет предпринимательскую деятельность,

то расходы на ее осуществление не могут быть покрыты целевыми поступлениями.

Поскольку в учетной политике некоммерческой организации необходимо определить

порядок (механизм) распределения расходов на содержание административно-управленческого

персонала между основной и предпринимательской деятельностью организации.

По строке 091 «Расходы по оплате труда с начислениями» отражаются:

- заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

- премии и вознаграждения (включая стоимость натуральных премий), носящие регулярный или периодический характер и предусмотренные системой оплаты труда;

- компенсационные выплаты, связанные с режимом работы и условиями труда;

- оплата труда лиц, принятых по совместительству;

- отчисления во внебюджетные социальные фонды и т.д.

Все расходы на оплату труда должны производиться в пределах утвержденной сметы.

По строке 092 «Выплаты,

не связанные с оплатой труда» отражается оплата за неотработанное время:

ежегодных основных и дополнительных отпусков, оплата учебных отпусков, предоставляемых

в соответствии с действующим законодательством; сохраняемый средний заработок

за время выполнения государственных и общественных обязанностей; денежная

компенсация на неиспользованный отпуск и т.

По строке 093 «Расходы на командировки» отражаются расходы по служебным командировкам работников в пределах и за пределы Российской Федерации: оплата проезда и найма жилого помещения, оплата суточных, оформление виз, паспортов и т.д.

По строке 094 «Содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)» отражаются расходы по аренде нежилого помещения, оплате коммунальных услуг, аренде автомобильного транспорта, обслуживающего основную деятельность организации.

По строке 095 «Ремонт основных средств, инвентаря и иного имущества» показываются расходы организации на все виды ремонта (текущий, средний, капитальный) основных средств и малоценных и быстроизнашивающихся предметов.

По строке 096 «Прочие»

отражаются прочие текущие расходы организации в течение отчетного года: оплата

услуг связи, консультационных и информационных услуг сторонних организаций,

расходы на приобретение канцелярских и хозяйственных товаров и пр.

По строке 100 «Приобретение основных средств, инвентаря и иного имущества» показываются фактические затраты на капитальные вложения (включая реконструкцию, модернизацию, техническое перевооружение, расширение объектов основных средств), приобретение нематериальных активов и малоценных и быстроизнашивающихся предметов.По строке 110 «Прочие» показывается сумма прочих расходов, списанных в дебет счета 96 «Целевое финансирование и поступления», и не отраженных в строках 080, 090 и 110.

Средства, переходящие на следующий год

Общая сумма израсходованных средств отражается в строке 120, а остаток целевых средств на следующий год — по строке 130. В случае превышения произведенных расходов над суммой источника указанная разность отражается по данной строке в круглых скобках, и приводятся пояснения в связи с ее возникновением.

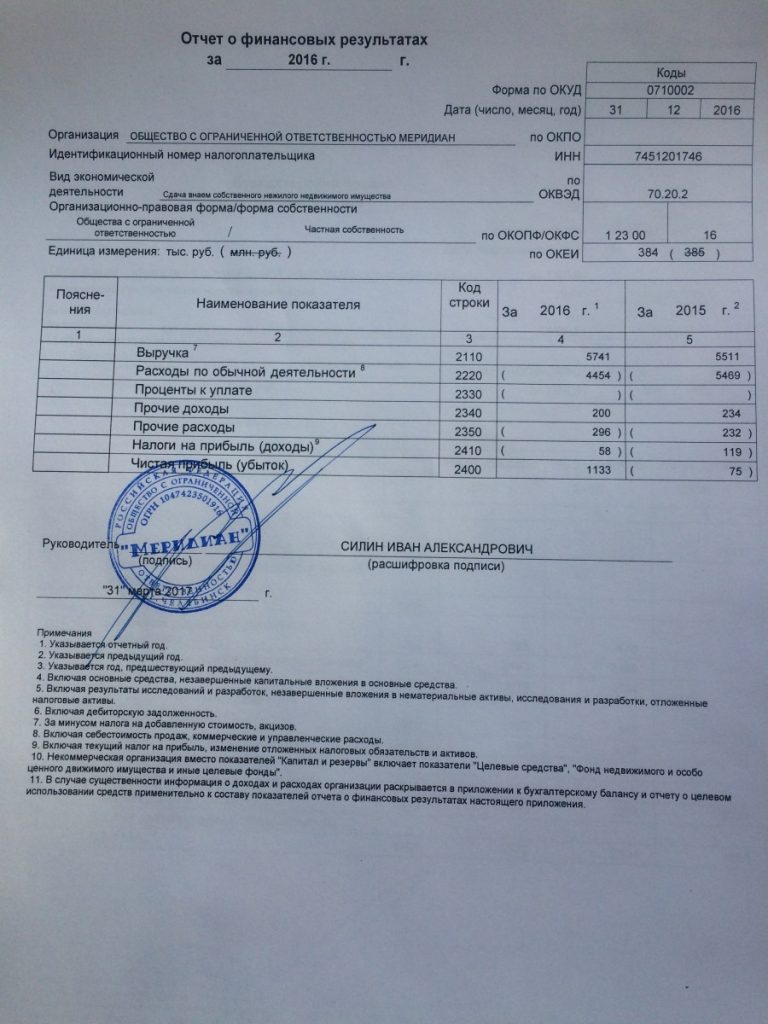

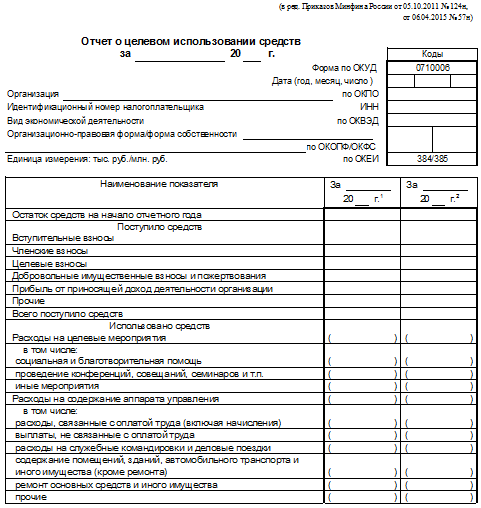

ОТЧЕТ О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ ПОЛУЧЕННЫХ СРЕДСТВ |

Коды |

|

Форма №6 по ОКУД |

0710006 |

|

за г |

Дата (год, месяц, число) |

|

Организация |

по ОКПО |

|

Идентификационный номер налогоплательщика |

ИНН |

|

Вид деятельности |

по ОКОДП |

|

Организационно-правовая форма / форма собственности |

по ОКОПФ/ОКФС |

[ |

Единица измерения: |

по ОКЕИ |

|

Наименование разделов и статей |

Код строки |

За отчетный год |

За предыдущий год |

|

1 |

2 |

3 |

4 |

|

Остаток средств на начало отчетного года |

010 |

|||

Поступило средств |

||||

Вступительные взносы |

020 |

|||

Членские взносы |

030 |

|||

Добровольные взносы |

040 |

|||

Доходы от деятельности организации (объединения) |

050 |

|||

Прочие |

060 |

|||

Всего поступило

средств (сумма стр. |

070 |

|||

Использовано средств |

||||

Расходы на целевые мероприятия |

080 |

|||

В том числе: Социальная и благотворительная помощь |

081 |

|||

Проведение конференций, совещаний, |

082 |

|||

семинаров и

т. |

||||

Иные мероприятия |

083 |

|||

Расходы на содержание аппарата управления |

090 |

|||

В том числе: Расходы, связанные с оплатой труда (включая начисления) |

091 |

|||

Выплаты, не связанные с оплатой труда |

092 |

|||

Расходы на командировки |

093 |

|||

Содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта) |

094 |

|||

Ремонт основных средств и иного имущества |

095 |

|||

Прочие |

096 |

|||

Приобретение основных средств, инвентаря и иного имущества |

100 |

|||

Прочие |

110 |

|||

Всего

использовано средств (стр. |

120 |

|||

Остаток средств на конец отчетного года |

130 |

|||

020-060)

020-060) п.

п. 080+090+100+110)

080+090+100+110)Руководитель |

Главный бухгалтер |

||||

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

«____»_______200__г.

Отчет о целевом использовании полученных средств

Отчет о целевом использовании полученных средств (форма №6) [c.339]В новой ф. № 6 Отчет о целевом использовании полученных средств имеется информация за предыдущий и отчетный годы о поступивших в организацию средствах в виде вступительных, членских и добровольных взносов о доходах от предпринимательской деятельности и использованных средствах, в частности, расходах на целевые мероприятия (социальная и благотворительная помощь, проведение конференций, семинаров и т.п.) расходах на содержание аппарата управления (оплата труда, расходы на командировки и деловые поездки, содержание помещений и автомобильного транспорта, приобретение основных средств и иного имущества). [c.102]

ОТЧЕТ О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ ПОЛУЧЕННЫХ СРЕДСТВ [c.346]

Некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности Отчет о целевом использовании полученных средств (ф. № 6). [c.8]

По статье Целевые финансирование и поступления некоммерческие организации отражают остатки целевых средств в качестве вступительных, членских и добровольных взносов и иных источников. Остатки и движение этих средств данными организациями приводятся в отчете о целевом использовании полученных средств (ф. № 6).

[c.68]

Остатки и движение этих средств данными организациями приводятся в отчете о целевом использовании полученных средств (ф. № 6).

[c.68]

Рекомендуется включать в состав отчетности Отчет о целевом использовании полученных средств (форма № 6) [c.262]

Включаемые в состав промежуточной и годовой бухгалтерской отчетности Бухгалтерский баланс рассматривать формой № 1, Отчет о прибылях и убытках — формой № 2. Включаемые в состав приложений к Бухгалтерскому балансу и Отчету о прибылях и убытках годовой бухгалтерской отчетности Отчет об изменениях капитала рассматривать формой № 3, Отчет о движении денежных средств — формой № 4, Приложение к бухгалтерскому балансу — формой № 5, Отчет о целевом использовании полученных средств — формой № 6. [c.303]

По статье Целевые финансирование и поступления некоммерческие организации отражают остатки поступивших и неиспользованных целевых средств в качестве вступительных членских и добровольных взносов и иных источников. Данные об остатках средств целевого финансирования на начало отчетного периода по их видам и источникам, об их поступлении и использовании в течение отчетного периода, остатках на конец отчетного периода некоммерческими организациями приводятся в Отчете о целевом использовании полученных средств (форма № 6).

[c.351]

[c.351]Некоммерческие организации в отчете о целевом использовании полученных средств отражают данные по основной (уставной) деятельности об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении (подлежащем поступлении) указанных средств в течение отчетного периода, их расходовании в течение отчетного периода и остатках на конец отчетного периода. Указанные дан- [c.379]

В случае если для отдельных данных, являющихся существенными, в образце формы № 6 Отчет о целевом использовании полученных средств не предусмотрены отдельные статьи, организации самостоятельно определяют необходимые расшифровки и включают в форму отчета при его разработке и принятии дополнительные статьи. [c.380]

Аудиторская работа по проверке финансовых отчетов подразумевает изучение и анализ бухгалтерского баланса (форма № 1), отчета о прибылях и убытках (форма № 2), пояснений к бухгалтерскому балансу и отчету о прибылях и убытках отчета о движении капитала (форма № 3), отчета о движении денежных средств (форма № 4), приложения к бухгалтерскому балансу (форма № 5), отчета о целевом использовании полученных средств (форма № 6), пояснительной записки (в части проверки соблюдения предприятием принципа постоянства учетной политики). [c.29]

[c.29]

В книге на основе последних нормативных документов даются рекомендации и советы по порядку составления форм промежуточной и годовой бухгалтерской отчетности 2000 г. Авторы подробно излагают методику составления формы № 1 Бухгалтерский баланс , формы № 2 Отчет о прибылях и убытках , формы № 3 Отчет об изменениях капитала , формы № 4 Отчет о движении денежных средств , формы № 5 Приложение к бухгалтерскому балансу , формы № 6 Отчет о целевом использовании полученных средств , а также методику оценки финансового положения организации по данным отчетности. Изложенный материал проиллюстрирован сквозным цифровым примером. [c.2]

Годовая бухгалтерская отчетность с 1998 г. дополнилась формой № 6 Отчет о целевом использовании полученных средств . [c.209]

Получатели средств, предназначенных на осуществление деятельности общественной организации инвалидов и на цели социальной защиты инвалидов, по окончании налогового периода представляют в соответствующие налоговые органы по месту своего учета отчет о целевом использовании полученных средств. [c.53]

[c.53]

Получатели средств, предназначенных на осуществление деятельности общественной организации инвалидов и на цели социальной защиты инвалидов, по окончании налогового периода представляют в соответствующие налоговые органы по месту своего учета отчет о целевом использовании полученных средств (абзац дополнен с 1 июля 2002 года Федеральным законом от 29 мая 2002 года N 57-ФЗ действие распространяется на отношения, возникшие с 1 января 2002 года, — см. предыдущую редакцию). [c.95]

Отчет о целевом использовании полученных средств (форма № 6) ОАО Газпром согласно графику ОАО Газпром [c.119]

Некоммерческие организации в отчете о целевом использовании полученных средств отражают данные по основной (уставной) деятельности об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении (подлежащем поступлении) указанных средств в течение отчетного периода, их расходовании в течение отчетного периода и остатках на конец отчетного периода. Указанные данные заполняются на основе данных, учтенных на счете учета фактических расходов, связанных с деятельностью некоммерческой организации, и списанных на уменьшение целевых поступлений.

[c.132]

Указанные данные заполняются на основе данных, учтенных на счете учета фактических расходов, связанных с деятельностью некоммерческой организации, и списанных на уменьшение целевых поступлений.

[c.132]

Дополнить приложение 1 к приказу Министерства финансов Российской Федерации от 12 ноября 1996г. № 97 «О годовой бухгалтерской отчетности организаций» формой № 6 «Отчет о целевом использовании полученных средств» согласно приложению 1 к настоящему приказу. [c.374]

Отчетность по грантам| GRANTS.GOV

В 2006 году Закон о федеральной финансовой отчетности и прозрачности (FFATA) ввел в действие общегосударственную процедуру отчетности, которая продолжала развиваться.

Закон требует, чтобы информация о лицах и организациях, получающих федеральные средства, раскрывалась общественности через центральный веб-сайт USAspending.gov. Эта информация в настоящее время включает название организации, сумму гранта, финансирующее агентство и местонахождение — среди прочих требований — и публикуется агентством, предоставляющим гранты, на USASpending. gov.

gov.

Получатель федеральной награды, которого FFATA называет «главным лауреатом», подает отчеты о проделанной работе через Систему отчетности о дополнительных наградах FFATA (FSRS).

Суб-реципиенты – организации, получающие субгранты, – представляют данные основному получателю. (Те суб-реципиенты с наградами в размере 25 000 долларов США или более должны передавать свои данные главному получателю через FSRS.)

На следующей диаграмме этот процесс представлен в линейном формате: дополнительные получатели предоставляют свои отчетные данные основным получателям; высшие призеры предоставляют все необходимые данные через ФССР; и федеральные агентства по предоставлению грантов публикуют данные программы на USASpending.gov.

| Понимание процесса отчетности по гранту | ||||

Суб-лауреаты передают свои отчетные данные основным лауреатам . | → | Призеры Prime отправляют все необходимые данные через FSRS . | → | Федеральные агентства по предоставлению грантов публикуют данные программы на USASpending.gov . |

Типы надзора

Какие данные должны включать получатели федеральных наград в свои отчеты?

Информация относится к одной из трех категорий: финансовые данные, такие как расходы, оплачиваемые из федеральных фондов; информация о соответствии, чтобы убедиться, что получатель соблюдает федеральные правила; и проектные данные, подчеркивающие прогресс и/или влияние сообщества.

Агентства, предоставляющие гранты, частично используют эту информацию для оценки успеха своих собственных программ и инициатив.

Требуемая информация может быть собрана по нескольким различным каналам, включая регулярные отчеты о ходе работы, посещения объектов и аудиты (см. таблицу ниже).

таблицу ниже).

| Отчеты о проделанной работе | Посещение объекта и техническая помощь | Аудит |

Эти отчеты могут включать как данные о расходах, так и количественную информацию о воздействии проекта. | Получатели гранта могут посещать объекты от федерального агентства грантодателя. Такие визиты дают возможность для двустороннего общения между праводателем и получателем награды. Техническая помощь, предоставляемая грантодателем, также является средством обеспечения соблюдения получателем гранта соглашения о присуждении. | Закон о едином аудите (с поправками 1996 г.) гласит, что получатели грантов могут подвергаться аудиту один раз в год. Аудит направлен на обеспечение соблюдения нормативных актов правительства и оценку финансовой информации, включая расходы, оплаченные из федеральных премиальных фондов. |

Стандартные формы отчетности по грантам

- SF-270, Запрос на аванс или возмещение

- SF-271, Отчет о расходах и запрос на возмещение расходов на программы строительства

- SF-425, Федеральный финансовый отчет

- SF-425A, Приложение к федеральному финансовому отчету

- SF-428, Материальная личная собственность

- SF-429, Отчет о состоянии недвижимого имущества

- Отчет о ходе исследований (RPPR)

- SF-LLL, Раскрытие информации о лоббистской деятельности — в редакции 1996 г.

- SF-SAC, Форма сбора данных для отдельных аудитов

Источники: FSRS. gov, Административно-бюджетное управление, Введение в гранты и соглашения о сотрудничестве для федерального персонала, Департамент транспорта

gov, Административно-бюджетное управление, Введение в гранты и соглашения о сотрудничестве для федерального персонала, Департамент транспорта

Как написать отчет о гранте: шаблоны, советы и многое другое

Последнее обновление:

20 октября 2022 г.

Получение гранта требует недель терпеливого ожидания на краю своего места, пока принимается решение. Наконец… ваша заявка на грант одобрена, и средства уже в пути!

Но подождите — есть еще?

Да! Теперь вам нужно написать отчет о гранте.

Успешный отчет о гранте не только удовлетворит требования спонсора, но и даст возможность зафиксировать значимую работу вашей организации.

Эта статья научит вас, как после получения гранта составить отчет о выигрыше гранта, который будет способствовать установлению прочных отношений с вашим спонсором гранта.

Что такое отчет о гранте?

Отчет о гранте — это сводный отчет, отражающий цели и результаты первоначального запроса на грант. В нем подробно описывается, как полученные вами средства были использованы вашей организацией, и какое влияние они оказали на сообщество. Он также содержит информацию о проблемах или изменениях, которые могли произойти в течение периода действия гранта.

В нем подробно описывается, как полученные вами средства были использованы вашей организацией, и какое влияние они оказали на сообщество. Он также содержит информацию о проблемах или изменениях, которые могли произойти в течение периода действия гранта.

Написание отчета о гранте является важным шагом в процессе получения гранта. Отчет о гранте не только убеждает спонсора в том, что вы используете грант по назначению, но также дает вам возможность выделить вашу организацию, ее влияние и роль, которую грантодающий фонд или спонсор сыграли в вашей работе. .

Успешный отчет о гранте — это первый шаг к установлению прочных отношений и постоянного финансового партнерства. Четкий и качественный отчет о гранте часто может проложить путь к будущему или увеличению финансирования, в то время как скучный отчет о гранте может создать барьер для последующих запросов.

Теперь, когда вы точно знаете, что такое отчет о гранте и его цель, следующий навык, который необходимо приобрести, — это как его написать. Продолжайте читать ниже, чтобы узнать, как составить звездный отчет о грантах за пять простых шагов.

Продолжайте читать ниже, чтобы узнать, как составить звездный отчет о грантах за пять простых шагов.

Как написать отчет о гранте: 5 шагов

Написание отчета о гранте не должно быть болезненным процессом. Лидеры некоммерческих организаций могут легко освоить метод, который упростит составление имеющихся отчетов, а также упростит будущие требования к отчетности по грантам.

Вот пять ключевых шагов, которые необходимо выполнить при создании значимого отчета о гранте:

Шаг 1: Обратитесь к спонсору и поблагодарите его.

Кажется простым, правда? Но вы будете удивлены, узнав, как часто мелочи, зашедшие так далеко, так легко забываются.

При написании описательного отчета обратитесь к письму о награде и обратитесь к лицу, указанному в качестве основного контактного лица. Этим лицом может быть штатный сотрудник или член правления фонда. Если в списке нет конкретного человека, поблагодарите грантодающую организацию или ее Правление в целом.

На протяжении всего отчета помните, что ваша аудитория состоит из людей, которые могут быть так же хорошо знакомы с вашей организацией, как и вы. Они будут читать отчет, часто делиться результатами с командой коллег и, возможно, даже обсуждать будущую поддержку.

Имея это в виду, как в начале, так и в конце вашего описательного отчета, не забудьте еще раз выразить свою признательность за полученные вами грантовые средства, а также вклад дарителя в ваше дело и приверженность сообществу. Также не забудьте выразить надежду на продолжение отношений.

Нажмите, чтобы найти лучшие гранты для вашей некоммерческой организации из более чем 12 000 активных возможностей.

Поиск в более чем 150 подкатегориях

Подробнее о грантах

Шаг 2. Проверьте требования.

Это еще один простой шаг, который иногда теряется при перемешивании.

Как правило, в письме о гранте указываются конкретные требования к отчетности по гранту и сроки их выполнения. Например, одноразовый грант на общие операции может иметь требование только к окончательному отчету, но многолетний или проектный грант часто также требует промежуточного отчета о ходе работы. Это ключевые различия, которые нужно точно определить.

Например, одноразовый грант на общие операции может иметь требование только к окончательному отчету, но многолетний или проектный грант часто также требует промежуточного отчета о ходе работы. Это ключевые различия, которые нужно точно определить.

Ниже приведен пример письма о присуждении, в котором разъясняются требования к отчетности по этому конкретному гранту.

Поскольку вам нужно будет собрать финансовую информацию и информацию о воздействии, которая будет обсуждаться ниже, отметьте эти важные даты требований в календаре и дайте себе достаточно времени для подготовки. Нет ничего хуже, чем спешить в пятницу в 16:00, чтобы представить отчет о гранте, на который у вас было шесть месяцев.

Также убедитесь, что вы отправляете отчет через соответствующую платформу. Часто хорошо зарекомендовавшие себя организации, предоставляющие гранты, и государственные гранты предоставляют онлайн-портал и собственные шаблоны для подачи отчетов о грантах.

Шаг 3: Опишите цели и их результаты.

Для этого шага обратитесь к исходной заявке и запросу. Обобщите цели, которые вы изложили в них, а также причины, по которым вы запрашивали финансирование для этих целей. Затем подумайте о ходе или результате достижения этих целей.

Для полугодового или промежуточного отчета о ходе реализации гранта объясните статус проекта и предлагаемые сроки. Было бы полезно рассмотреть следующие вопросы:

- Какие результаты уже достигнуты?

- Что еще нужно сделать?

- Были ли внесены какие-либо изменения в первоначальное предложение?

— Если да, то что изменится?

Чтобы получить окончательный отчет, снова обратитесь к своему первоначальному запросу и, если применимо, к любым созданным вами среднесрочным отчетам. Затем опишите результаты, которым способствовали выделенные средства. Здесь также можно указать на любые расхождения в первоначальном предложении и результатах. Если вы не знаете, как это сделать, обратитесь к следующим вопросам:

- Потребовалось ли организации изменить курс и использовать средства для нужд сообщества, отличных от изначально предложенных?

- Возникла практическая проблема, которая потребовала изменения проекта?

Понимание того, как правильно решать такие несоответствия, особенно важно, учитывая вихрь, который был в последние полтора года. После пандемии COVID-19 и связанных с ней изменений мы видели, как многие организации меняют свои услуги, приостанавливают существующие проекты или разрабатывают совершенно новые инициативы для удовлетворения новых насущных потребностей.

После пандемии COVID-19 и связанных с ней изменений мы видели, как многие организации меняют свои услуги, приостанавливают существующие проекты или разрабатывают совершенно новые инициативы для удовлетворения новых насущных потребностей.

Помните, что спонсоры живут в том же мире, что и их грантополучатели, и в большинстве случаев имеют базовые знания о некоммерческих организациях и их часто меняющихся потребностях. В результате большинство понимает, происходят ли изменения в течение периода действия гранта.

Но просто будьте готовы дать вдумчивое объяснение изменения, которое по-прежнему воплощает в себе миссию вашей организации, предполагаемую цель гранта и соответствие требованиям гранта.

Шаг 4: Создайте отчет о воздействии.

Грантовые агентства и фонды не просто распределяют средства — они инвестируют в миссию как своей роли благотворительного агента, так и вашей организации в качестве агента для выполнения намеченной цели. Это причина того, что грантодатели часто избирательны в своих наградах. Грантополучатель является распорядителем не только средств, но и собственной миссии, ценностей и бренда поставщика.

Грантополучатель является распорядителем не только средств, но и собственной миссии, ценностей и бренда поставщика.

Важно фиксировать влияние грантовых средств как в качественном, так и в количественном отношении. Если ваша организация использовала финансирование для запуска новой программы, можете ли вы поделиться данными о влиянии этой программы?

Например, сколько клиентов было обслужено, доставлено фунтов еды, размещено животных, предоставлено питание и т. д.? Позволили ли выданные деньги нанять больше сотрудников, которые обслуживали больше клиентов? И далее, как проект или программа вашей организации или ее общая деятельность повлияли на общество в целом?

Концеденты также ценят доказательства, демонстрирующие более широкую окупаемость инвестиций (ROI) в более широком сообществе и его системах. В ходе своей работы вы сотрудничали с муниципалитетами, общественными группами или другими некоммерческими организациями для достижения коллективной цели или удовлетворения потребности?

Поскольку истинное влияние организации или ее программ обычно не выражается только цифрами и статистикой, предоставьте также качественные данные в своем отчете о воздействии. Делитесь отзывами клиентов, историями успеха и фотографиями того, как ваша организация меняет мир к лучшему.

Делитесь отзывами клиентов, историями успеха и фотографиями того, как ваша организация меняет мир к лучшему.

Если применимо и имеются необходимые разрешения, делитесь видео или ссылками на учетные записи ваших клиентов из первых рук и присужденные грантовые доллары, создавая эффект.

На снимке ниже прекрасный пример благотворительного фонда Католической благотворительной организации Денвера. В этом простом отчете о влиянии представлены достижения организации, ее данные и отзывы клиентов в привлекательном одностраничном документе.

Шаг 5: Учет расходов и бюджета.

В соответствии с общими принципами должной осмотрительности успешной некоммерческой организации вы должны быть в состоянии точно продемонстрировать, как были использованы все присужденные средства.

Итоговый отчет о гранте должен содержать краткое описание, отражающее фактические затраты проекта, на который были выделены средства. Это может включать персонал, материальные потребности, технологические потребности, арендную плату, коммунальные услуги и любые другие расходы.

Промежуточный отчет должен включать те же элементы, но также прогноз оставшихся затрат.

Отчеты о грантах для средств, используемых в общих операциях, должны включать объяснение общего бюджета организации и, как минимум, какой процент грантовых средств был частью поддержания общей деятельности организации.

Важно помнить:

Одним из самых больших препятствий для получения финансирования в будущем является неточная или нечеткая отчетность о расходах и о том, как были использованы выделенные средства. Неспециалист легко сможет прочитать этот раздел отчета о гранте и сказать: «Хорошо, отлично. Я вижу, где были использованы деньги и с какой целью».

Шаблоны отчетов о грантах

Как упоминалось выше, многие спонсоры будут использовать свои собственные шаблоны отчетов о грантах. Но если вы отвечаете за написание своего собственного отчета о гранте с нуля или просто хотите использовать общий шаблон в качестве руководства, вот несколько ресурсов:

- Описательный отчет о гранте должен кратко излагать проект и использование средств.

Это даст грантополучателю возможность описать любые проблемы. И он будет приветствовать обратную связь для лица, предоставляющего право. Общественный фонд округа Нельсон предоставляет хороший пример шаблона гранта от некоммерческого фонда предоставления грантов здесь . Взгляните на образец шаблона отчета о муниципальных грантах здесь. Оба варианта просты и понятны, но охватывают все основы.

Это даст грантополучателю возможность описать любые проблемы. И он будет приветствовать обратную связь для лица, предоставляющего право. Общественный фонд округа Нельсон предоставляет хороший пример шаблона гранта от некоммерческого фонда предоставления грантов здесь . Взгляните на образец шаблона отчета о муниципальных грантах здесь. Оба варианта просты и понятны, но охватывают все основы. - В отчете о ходе реализации гранта будет содержаться обновленная информация о состоянии средств гранта, которые все еще используются. Город Ричмонд предоставляет образцы шаблонов для отчета о ходе реализации гранта и последующего окончательного отчета здесь .

- Многие другие шаблоны доступны для бесплатной загрузки. Просмотрите коллекцию других примеров , например, в SampleTemplates здесь , который может стать хорошей отправной точкой для отчетности вашей организации по грантам.

Другие советы по подготовке отчета о гранте

Составьте график завершения.

Проницательные спонсоры смогут сказать, кому пришлось поторопиться, чтобы завершить отчет, и кто выделил необходимое время, чтобы сделать это хорошо. Часто нескольким членам команды может потребоваться предоставить информацию для описательного отчета и части расходов.

Создайте временную шкалу, которая позволит каждому присылать вам свои фрагменты необходимой информации. Дайте четкие задания за много недель до начала. Поставьте цель завершить отчет как минимум за две недели до установленного срока. Это даст вам достаточно времени, чтобы спланировать непредвиденное и избежать любых задержек, вызванных отпусками, болезнями и обычными неожиданными приливами и отливами некоммерческой организации.

Задавайте вопросы.

Есть ли что-то неясное в требованиях к отчетности по гранту или в шаблоне, предоставленном спонсором? Например, нужен ли им отчет об общем прогрессе конкретного проекта на сегодняшний день или только отчет о конкретной части проекта, который они финансировали? В итоговом отчете по многолетнему гранту они запрашивают финансовые данные с даты начала проекта или только из последнего отчета о ходе реализации гранта? Лучше четко определить ожидания от отчета, чем отправлять что-то неполное или не соответствующее требованиям.

Вычитка и проверка.

Как и в случае любого важного документа, убедитесь, что отчет проходит проверку орфографии и грамматики. Конечный продукт должен быть профессиональным, без опечаток или грамматических ошибок. Дни борьбы с грамматикой и орфографией прошли. Используйте бесплатные приложения, такие как Hemingway Editor или Grammarly , чтобы получить безупречный конечный продукт.

Написание отчетов о грантах — Подведение итогов: пусть ваши успехи сияют!

Отчет о гранте, хотя и является важной формальностью в процессе, касается не только выполнения требований. Это форум для празднования ваших достижений и информирования ваших спонсоров о том, насколько важны их грантовые деньги для выполнения миссии вашей организации.

Последний ключевой момент:

Успешные некоммерческие организации не должны слишком усердно писать отчет о гранте, если у них есть шаблон для этого и вся необходимая информация. Если ваша команда испытывает большие трудности с составлением того, что необходимо для требований к отчетности, она может говорить о более крупных организационных проблемах с руководством, сотрудниками, операциями, управлением финансами или самой миссией.

Об авторе