Отчет о целевом использовании средств 2018: Отчет о целевом использовании средств (ОКУД 0710003) \ КонсультантПлюс

Отчетность Фонда

Отчетность за все года2022202120202019201820172016201520142013201220112010200920082007

| Наименование документа | Дата | Ознакомиться |

| Отчетность по форме ОН0002 за 2021 год | Май 12, 2022 | скачать (2.20MB) |

| Отчетность по форме ОН0001 за 2021 год | Май 12, 2022 | скачать (3.12MB) |

| Бухгалтерская отчетность за 2021 год | Март 31, 2022 | скачать (6.92MB) |

| Аудиторское заключение за 2020 год | Март 23, 2021 | скачать (1.12MB) |

Отчет о целевом использовании благотворительных пожертвований подразделения Центральная станция связи – филиал ОАО «РЖД» для оказания благотворительной помощи с 01. | Июнь 30, 2021 | скачать (1.24MB) |

| Бухгалтерская отчётность за 2020 год | Март 2, 2021 | скачать (580.69kB) |

| Отчет о целевом использовании благотворительных пожертвований по сбору средств для установки памятника железнодорожникам, погибшим в Великой отечественной войне | Март 31, 2021 | скачать (2.25MB) |

| Отчетность по форме ОН-0002 за 2020 год | Апрель 7, 2021 | скачать (2.10MB) |

| Отчетность по форме ОН-0001 за 2020 год | Апрель 7, 2021 | скачать (3.72MB) |

| Отчет о целевом расходовании благотворительных пожертвований Центральная станции связи — филиала ОАО РЖД для оказания благотворительной помощи по решениям Комиссии с 01.01.2020 по 31.12.2020 | Декабрь 31, 2020 | скачать (447.  71kB) 71kB) |

| Отчет о целевом расходовании благотворительных пожертвований Северной железной дороги для оказания благотворительной помощи почетным ветеранам СевЖД с 01.01.2020 по 31.12.2020 | Декабрь 31, 2020 | скачать (445.11kB) |

| Отчет о целевом расходовании благотворительных пожертвований Северной железной дороги для оказания благотворительной пострадавшему при пожаре жилого дома с 01.01.2020 по 31.12.2020 | Декабрь 31, 2020 | скачать (460.30kB) |

| Отчетность по форме ОН-0002 за 2019 год | Апрель 7, 2020 | скачать (73.27kB) |

| Отчетность по форме ОН-0001 за 2019 год | Апрель 7, 2020 | скачать (88.73kB) |

| Аудиторское заключение за 2019 год | Март 23, 2020 | скачать (1.77MB) |

| Бухгалтерская отчетность за 2019 год | Февраль 12, 2020 | скачать (3.  24MB) 24MB) |

| Отчет о целевом расходовании благотворительных пожертвований для оказания благотворительной помощи пострадавшим от паводка в Иркутской области в 2019 году с 01.07.2019 по 31.12.2019 | Декабрь 31, 2019 | скачать (471.41kB) |

| Отчет о целевом расходовании благотворительных пожертвований для оказания благотворительной помощи пострадавшим от паводка на Дальнем Востоке в 2019 году с 01.07.2019 по 31.12.2019 | Декабрь 31, 2019 | скачать (413.31kB) |

| Отчет о целевом расходовании благотворительных пожертвований Северной железной дороги для оказания благотворительной помощи почетным ветеранам СЖД с 01.01.2019 по 31.12.2019 | Декабрь 31, 2019 | скачать (298.49kB) |

Отчет о целевом расходовании благотворительных пожертвований Северной железной дороги для оказания единовременной благотворительной помощи пострадавшим при пожаре жилого дома с 01. 01.2019 по 31.12.2019 01.2019 по 31.12.2019 | Декабрь 31, 2019 | скачать (292.66kB) |

| Отчет о целевом расходовании благотворительных пожертвований для оказания благотворительной помощи Плахотину Б.И. на лечение сына с 01.01.2019 по 31.12.2019 | Декабрь 31, 2019 | скачать (292.44kB) |

| Отчет о целевом расходовании благотворительных пожертвований для оказания благотворительной помощи пострадавшим от пожара в Забайкальском крае с 26.04.2019 по 31.12.2019 | Декабрь 31, 2019 | скачать (308.79kB) |

| Отчет о целевом расходовании благотворительных пожертвований Центральная станции связи — филиала ОАО РЖД для оказания благотворительной помощи по решениям Комиссии с 01.01.2019 по 31.12.2019 | Декабрь 31, 2019 | скачать (303.25kB) |

Отчет о целевом расходовании благотворительных пожертвований Совета ветеранов Октябрьской железной дороги для оказания единовременной благотворительной помощи физическому лицу с 01. 01.2019 по 31.12.2019 01.2019 по 31.12.2019 | Декабрь 31, 2019 | скачать (316.42kB) |

| Отчет о целевом расходовании благотворительных пожертвований для оказания благотворительной помощи пострадавшим от паводка на Северо-Кавказской жд в 2018 году с 01.01.2019 по 31.12.2019 | Декабрь 31, 2019 | скачать (375.19kB) |

| Отчёт о целевом расходовании благотворительных пожертвований для оказания благотворительной помощи пострадавшим от паводка в 2018 году пенсионерам Северо-Кавказского филиала АО ФПК с 01.01.2019 по 31.12.2019 | Декабрь 31, 2019 | скачать (302.89kB) |

| Отчетность по форме ОН-0002 за 2018 год | Апрель 10, 2019 | скачать (1.11MB) |

| Отчетность по форме ОН-0001 за 2018 год | Апрель 12, 2019 | скачать (1.70MB) |

| Аудиторское заключение и бухгалтерская отчетность за 2018 год | Март 25, 2019 | скачать (1.  24MB) 24MB) |

| Январь 29, 2019 | скачать (536.14kB) | |

| Отчёт о целевом расходовании благотворительных пожертвований для оказания благотворительной помощи пострадавшим от паводка в 2018 году пенсионерам Северо-Кавказского филиала АО ФПК | Январь 30, 2019 | скачать (471.36kB) |

| Отчет о целевом расходовании благотворительных пожертвований для оказания благотворительной помощи пострадавшим от паводка на Забайкальской жд в 2018 году с 27.07.2018 по 23.12.2018 | Декабрь 24, 2018 | скачать (586.70kB) |

| Отчетность по Благотворительной программе № 14 «Оказание благотворительной помощи железнодорожникам и населению Юго-Востока Украины» | Март 27, 2018 | скачать (465.  95kB) 95kB) |

| Отчет о целевом расходовании благотворительных пожертвований для оказания благотворительной помощи пострадавшим от паводка на ДВЖВ в 2017 году | Январь 30, 2018 | скачать (363.08kB) |

| Аудиторское заключение и бухгалтерская отчетность за 2017 год | Июль 6, 2018 | скачать (6.75MB) |

| Отчетность по форме ОН-0002 за 2017 год | Декабрь 31, 2017 | скачать (56.08kB) |

| Отчетность по форме ОН-0001 за 2017 год | Декабрь 31, 2017 | скачать (63.43kB) |

| Аудиторское заключение и бухгалтерская отчетность за 2016 год | Июнь 13, 2017 | скачать (5.90MB) |

| Отчетность по форме ОН-0002 за 2016 год | Март 22, 2017 | скачать (56.37kB) |

| Отчетность по форме ОН-0001 за 2016 год | Март 22, 2017 | скачать (63.  64kB) 64kB) |

| Аудиторское заключение и бухгалтерская отчетность за 2015 год | Сентябрь 23, 2016 | скачать (18.79MB) |

| Отчетность по форме ОН-0002 за 2015 год | Сентябрь 23, 2016 | скачать (60.65kB) |

| Отчетность по форме ОН-0001 за 2015 год | Сентябрь 23, 2016 | скачать (71.69kB) |

| Аудиторское заключение за 2014 год | Март 30, 2015 | скачать (2.13MB) |

| Отчетность по форме ОН-0002 за 2014 год | Март 26, 2015 | скачать (859.51kB) |

| Отчетность по форме ОН-0001 за 2014 год | Март 26, 2015 | скачать (2.51MB) |

| Бухгалтерская отчетность за 2014 год | Февраль 10, 2015 | скачать (2.44MB) |

| Аудиторское заключение за 2013 год | Июнь 15, 2015 | скачать (367. 11kB) |

| Отчетность по форме ОН-0002 за 2013 год | Июнь 15, 2015 | скачать (649.34kB) |

| Отчетность по форме ОН-0001 за 2013 год | Июнь 15, 2015 | скачать (1.97MB) |

| Бухгалтерская отчетность за 2013 год | Июнь 15, 2015 | скачать (668.27kB) |

| Аудиторское заключение за 2012 год | Июнь 15, 2015 | скачать (2.52MB) |

| Отчетность по форме ОН-0002 за 2012 год | Июнь 15, 2015 | скачать (738.46kB) |

| Отчетность по форме ОН-0001 за 2012 год | Июнь 15, 2015 | скачать (1.99MB) |

| Бухгалтерская отчетность за 2012 год | Июнь 15, 2015 | скачать (5.13MB) |

| Отчетность по форме ОН-0002 за 2011 год | Июнь 15, 2015 | скачать (919. 16kB) |

| Аудиторское заключение за 2011 год | Июнь 15, 2015 | скачать (378.49kB) |

| Отчетность по форме ОН-0001 за 2011 год | Июнь 15, 2015 | скачать (374.36kB) |

| Бухгалтерская отчетность за 2011 год | Июнь 15, 2015 | скачать (1.42MB) |

| Аудиторское заключение за 2010 год | Июнь 15, 2015 | скачать (2.36MB) |

| Отчетность по форме ОН-0002 за 2010 год | Июнь 15, 2015 | скачать (130.80kB) |

| Отчетность по форме ОН-0001 за 2010 год | Июнь 15, 2015 | скачать (1.31MB) |

| Бухгалтерская отчетность за 2010 год | Июнь 15, 2015 | скачать (2.25MB) |

| Отчетность по форме ОН-0002 за 2009 год | Июнь 15, 2015 | скачать (128. 83kB) |

| Отчетность по форме ОН-0001 за 2009 год | Июнь 15, 2015 | скачать (1.68MB) |

| Бухгалтерская отчетность за 2009 год | Июнь 15, 2015 | скачать (542.23kB) |

| Аудиторское заключение за 2008 год | Июнь 15, 2015 | скачать (181.41kB) |

| Отчетность по форме ОН-0002 за 2008 год | Июнь 15, 2015 | скачать (1.03MB) |

| Отчетность по форме ОН-0001 за 2008 год | Июнь 15, 2015 | скачать (1.74MB) |

| Бухгалтерская отчетность за 2008 год | Июнь 15, 2015 | скачать (598.66kB) |

| Аудиторское заключение за 2007 год | Июнь 15, 2015 | скачать (1.25MB) |

| Отчетность по форме ОН-0002 за 2007 год | Июнь 15, 2015 | скачать (0. 96MB) |

| Отчетность по форме ОН-0001 за 2007 год | Апрель 10, 2008 | скачать (1.39MB) |

| Бухгалтерская отчетность за 2007 год | Февраль 8, 2008 | скачать (601.70kB) |

Бухгалтерская отчетность, аудит, отчеты в Минюст

Аудиторское заключение и бухгалтерский баланс за 2022 год:

Аудиторское заключение за 2022 год Размещено: 09.02.2023 16:04

Аудиторское заключение и бухгалтерский баланс за 2021 год:

Аудиторское заключение за 2021 год Размещено: 02.02.2022 17:30

Аудиторское заключение и бухгалтерский баланс за 2020 год:

Аудиторское заключение за 2020 год Размещено: 03.02.2021 16:29

Бухгалтерский баланс на 31 декабря 2020 года Размещено: 03.02.2021 16:29

Отчет о движении денежных средств за январь-декабрь 2020 года Размещено: 03. 02.2021 16:29

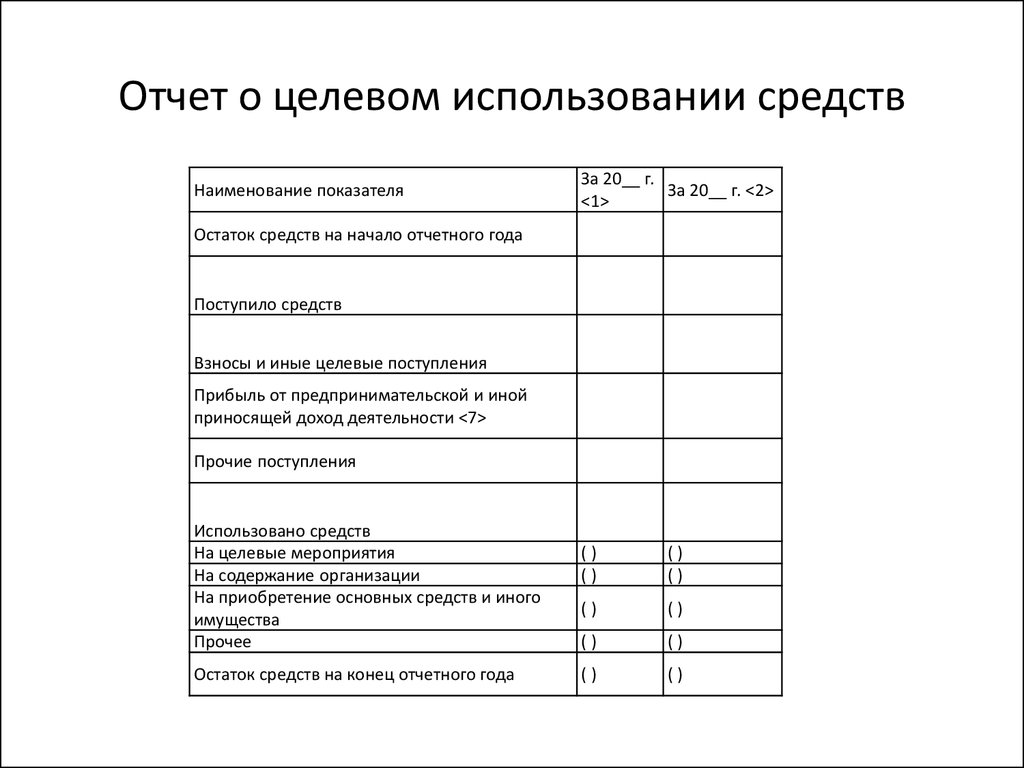

Отчет о целевом использовании средств за 2020 год Размещено: 03.02.2021 16:29

Отчет о финансовых результатах за январь-декабрь 2020 года Размещено: 03.02.2021 16:29

Аудиторское заключение и бухгалтерский баланс за 2019 год:

Аудиторское заключение за 2019 год Размещено: 21.01.2020 10:52

Бухгалтерский баланс на 31 декабря 2019 года Размещено: 21.01.2020 10:53

Отчет о движении денежных средств за январь-декабрь 2019 года Размещено: 21.01.2020 10:54

Отчет о целевом использовании средств за 2019 год Размещено: 21.01.2020 10:55

Отчет о финансовых результатах за январь-декабрь 2019 года Размещено: 21.01.2020 10:56

Аудиторское заключение и бухгалтерский баланс за 2018 год:

Аудиторское заключение за 2018 год Размещено: 05.02.2019 10:49

Бухгалтерский баланс на 31 декабря 2018 года Размещено: 05. 02.2019 10:49

Отчет о движении денежных средств за январь-декабрь 2018 года Размещено: 05.02.2019 10:50

Отчет о целевом использовании средств за 2018 год Размещено: 05.02.2019 10:51

Отчет о финансовых результатах за январь-декабрь 2018 года Размещено: 05.02.2019 10:53

Аудиторское заключение и бухгалтерский баланс за 2017 год:

Аудиторское заключение за 2017 год Размещено: 19.02.2018 15:58

Бухгалтерский баланс на 31 декабря 2017 года Размещено: 19.02.2018 16:00

Отчет о движении денежных средств за январь-декабрь 2017 года Размещено: 19.02.2018 16:09

Отчет о целевом использовании средств за 2017 год Размещено: 19.02.2018 16:04

Отчет о финансовых результатах за январь-декабрь 2017 года Размещено: 19.02.2018 16:17

Аудиторское заключение и бухгалтерский баланс за 2016 год:

Аудиторское заключение за 2016 год Размещено: 13. 02.2017 11:09

Бухгалтерский баланс на 31 декабря 2016 года Размещено: 13.02.2017 11:11

Отчет о финансовых результатах за январь-декабрь 2016 года Размещено: 13.02.2017 11:12

Отчет о целевом использовании средств за 2016 год Размещено: 13.02.2017 11:14

Аудиторское заключение и бухгалтерский баланс за 2015 год:

Аудиторское заключение за 2015 год Размещено: 13.02.2017 11:15

Бухгалтерский баланс на 31 декабря 2015 года Размещено: 13.02.2017 11:16

Отчет о финансовых результатах за январь-декабрь 2015 года Размещено: 13.02.2017 11:17

Отчет о целевом использовании средств за 2015 год Размещено: 13.02.2017 11:18

Аудиторское заключение и бухгалтерский баланс за 2014 год:

Аудиторское заключение за 2014 год Размещено: 13.02.2017 11:20

Мнение за 2014 год Размещено: 13.02.2017 11:21

Бухгалтерский баланс на 31 декабря 2014 года Размещено: 13. 02.2017 11:22

Отчет о финансовых результатах за январь-декабрь 2014 года Размещено: 13.02.2017 11:23

Аудиторское заключение и бухгалтерский баланс за 2013 год Размещено: 13.02.2017 11:24

Аудиторское заключение и бухгалтерский баланс за 2012 год:

Аудиторское мнение за 2012 год Размещено: 13.02.2017 11:25

Бухгалтерский баланс на 31 декабря 2012 года. Лист 1 Размещено: 13.02.2017 11:26

Бухгалтерский баланс на 31 декабря 2012 года. Лист 2 Размещено: 13.02.2017 11:27

Отчет о финансовых результатах за январь-декабрь 2012 года. Лист 1 Размещено: 13.02.2017 11:28

Отчет о финансовых результатах за январь-декабрь 2012 года. Лист 2 Размещено: 13.02.2017 11:29

Аудиторское заключение и бухгалтерский баланс за 2011 год:

Аудиторское заключение за 2011 год Размещено: 13. 02.2017 11:30

Аудиторское мнение за 2011 год Размещено: 13.02.2017 11:31

Бухгалтерский баланс на 31 декабря 2011 года. Лист 1 Размещено: 13.02.2017 11:32

Бухгалтерский баланс на 31 декабря 2011 года. Лист 2 Размещено: 13.02.2017 11:32

Отчет о прибылях и убытках за январь-декабрь 2011 года. Лист 1 Размещено: 13.02.2017 11:33

Отчет о о прибылях и убытках за январь-декабрь 2011 года. Лист 2 Размещено: 13.02.2017 11:34

Отчеты в Управление Минюста России Калужской области:

2021 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2021 год Размещено: 21.02.2022 15:51

О расходовании некоммерческой организацией денежных средств за 2021 год Размещено: 21.02.2022 15:51

2020 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2020 год Размещено: 16. 02.2021 15:25

О расходовании некоммерческой организацией денежных средств за 2020 год Размещено: 16.02.2021 15:25

2019 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2019 год Размещено: 11.02.2020 15:56

О расходовании некоммерческой организацией денежных средств за 2019 год Размещено: 11.02.2020 15:58

2018 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2018 год Размещено: 14.03.2019 10:04

О расходовании некоммерческой организацией денежных средств за 2018 год Размещено: 14.03.2019 10:04

2017 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2017 год Размещено: 02. 03.2018 09:29

О расходовании некоммерческой организацией денежных средств за 2017 год Размещено: 02.03.2018 09:29

2016 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2016 год Размещено: 15.02.2017 11:44

О расходовании некоммерческой организацией денежных средств за 2016 год Размещено: 15.02.2017 11:46

2015 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2015 год Размещено: 15.02.2017 11:48

О расходовании некоммерческой организацией денежных средств за 2015 год Размещено: 15.02.2017 11:49

2014 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2014 год Размещено: 15.02.2017 11:50

О расходовании некоммерческой организацией денежных средств за 2014 год Размещено: 15. 02.2017 11:51

2013 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2013 год Размещено: 15.02.2017 11:51

О расходовании некоммерческой организацией денежных средств за 2013 год Размещено: 15.02.2017 11:52

2012 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2012 год. Лист1 Размещено: 15.02.2017 11:53

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2012 год. Лист 2 Размещено: 15.02.2017 11:53

О расходовании некоммерческой организацией денежных средств за 2012 год. Лист 1 Размещено: 15.02.2017 11:55

О расходовании некоммерческой организацией денежных средств за 2012 год. Лист 2 Размещено: 15.02.2017 11:55

2011 год

О деятельности некоммерческой организации и о персональном составе ее руководящих органов за 2011 год Размещено: 15. 02.2017 11:57

О расходовании некоммерческой организацией денежных средств за 2011 год Размещено: 15.02.2017 11:58

СМЕТА:

Смета затрат на производство и реализацию работ (услуг), включаемых в себестоимость Ассоциации СРО «ЛпКо» план и факт на 2021 год Размещено: 04.02.2022 14:41

Смета затрат на производство и реализацию работ (услуг), включаемых в себестоимость Ассоциации СРО «ЛпКо» план и факт на 2020 год Размещено: 04.02.2021 17:20

Смета затрат на производство и реализацию работ (услуг), включаемых в себестоимость Ассоциации СРО «ЛпКо» план и факт на 2019 год Размещено: 21.01.2020 11:06

Смета затрат на производство и реализацию работ (услуг), включаемых в себестоимость Ассоциации СРО «ЛпКо» план и факт на 2018 год Размещено: 06.02.2019 12:10

Смета затрат на производство и реализацию работ (услуг), включаемых в себестоимость Ассоциации СРО «ЛпКо» план-факт за 2017 год Размещено: 28. 02.2018 16:56

Отчет о выполнении сметы Ассоциации СРО «ЛпКо» за 2016 год Размещено: 15.02.2017 13:30

Отчет о выполнении сметы Ассоциации СРО «ЛпКо» за 2015 год Размещено: 15.02.2017 13:31

Отчет о выполнении сметы СРО НП «Лига проектировщиков Калужской области» за 2014 год Размещено: 15.02.2017 13:32

Отчет о выполнении сметы СРО НП «Лига проектировщиков Калужской области» за 2013 год Размещено: 15.02.2017 13:33

Информация обновлена: 09.02.2023 16:04

Планы предполагаемого использования

| Департамент охраны окружающей среды

Каждый год Государственный оборотный фонд чистой воды (CWSRF) и Государственный оборотный фонд питьевой воды (DWSRF) публикуют планы предполагаемого использования (IUP), в которых объясняется, как субсидии SRF на капитализацию, предоставляемые федеральным правительством, будут использоваться для поддерживать программы. Каждый IUP принимает программные решения для удовлетворения требований, установленных Конгрессом в ежегодных грантах на капитализацию, и для решения государственных программных приоритетов. В IUP рассматриваются важные детали программы, включая обсуждение списков приоритетных проектов, дополнительных субсидий (одна из форм прощения кредита), резервов DWSRF и резерва зеленого проекта CWSRF. Общественные комментарии к проектам IUP принимаются на общественных слушаниях и при обращении к персоналу программы. Если вы говорите на языке, отличном от английского, мы предлагаем бесплатную языковую помощь. Пожалуйста, позвоните в DEC по телефону 802-636-7266.

CWSRF: Том Браун, [email protected], 802-622-4205

DWSRF: Эми Галфорд, [email protected], 802-585-4904

FFY2023 / SFY2024 Цикл финансирования:

9 Приоритетные заявки – опубликованы 20 января 23 года, крайний срок – среда. 01.03.2023.

Проекты IUP будут опубликованы в таблице ниже в конце апреля 2023 года и открыты для общественного обсуждения.

Публичные слушания Чт. 04.05.2023 с возможностью удаленного, телефонного и личного общения. Слайды и запись будут заархивированы ниже.

Публичное обсуждение открыто до 26 мая 2023 г. посредством комментариев сотрудникам SRF, указанным выше, или на слушаниях.

Окончательные IUP будут приняты в конце июня 2023 г., а заявки на получение кредита для проекта в диапазоне финансирования начнутся 03.07.2023.

FFY22/SFY23 Цикл финансирования (текущие заявки на получение ссуды до июня 2023 г.): принято

IUP, см. ссылки ниже. Заявка на получение ссуды по инвентарным запасам (только для этого типа ссуды) также размещена ниже в столбце DWSRF.

| Год | CWSRF | ДВСРФ |

|---|---|---|

| FFY22/SFY23 | Принято FFY22/SFY23 CWSRF IUP (26.09.22) Проект FFY22/SFY23 CWSRF IUP (04.08.22) Слайды слушаний и запись (30.08.22) | Принято с поправками DWSRF IUP на 22 финансовый год (05. 01.23) Заявки на ссуду для инвентаризации линий обслуживания: электронная почта, отправленная в 70 систем водоснабжения 16.12.22 Муниципальные системы водоснабжения Частные системы водоснабжения Проект с поправками на 22 финансовый год DWSRF IUP (12 /16/22) Принято FFY22 DWSRF IUP (26.09.22) Проект FFY22 DWSRF IUP (04.08.22) Слайды слушаний и запись (30.08.22) |

| FFY21/SFY22 | С поправками FFY21/SFY22 CWSRF IUP (25.05.22) Принято FFY21/SFY22 CWSRF IUP (15.07.21) Презентация для слушания (17.06.21) | Принято FFY21 DWSRF IUP (19.07.21) Слушание презентации (17.06.21) |

| FFY20/SFY21 | Пересмотренный окончательный вариант FFY20/SFY21 CWSRF IUP (канцелярская редакция) | Поправка 2 FFY20 DWSRF IUP (25. |

FFY19/SFY20 | Обновлено Принято FFY19/SFY20 IUP и PPL | Политика права на субсидирование свинца 27 сентября 2019 г. |

FFY18/SFY19 | FFY18 Принятая поправка IUP: измененный список приоритетов, политика спонсорства, сводка реагирования | С поправками FFY18 IUP 7/29/2019 |

FFY17/SFY18 | Принят План предполагаемого использования на 2017/2018 финансовый год | Принят План предполагаемого использования на 2017 год |

FFY16/SFY17 | Исправлено Принято SFY17 и FFY16 Чистая вода SRF IUP | Обновленный 27-12-2017 Список приоритетов проектов на 2016 финансовый год |

FFY15/SFY16 | ПРИНЯТ Список приоритетов штата по борьбе с загрязнением на 2016 ФГ и Федеральный IUP 9 на 2015 ФГ0003 | План предполагаемого использования DWSRF на 2015 г. |

FFY14/SFY15 | ПРИНЯТ СПИСОК ПРИОРИТЕТОВ муниципального контроля за загрязнением окружающей среды штата на 2015 ФГ и Федеральный план предполагаемого использования чистой воды на 2014 ФГ, ОКОНЧАТЕЛЬНЫЙ | План предполагаемого использования DWSRF на 2014 г. |

FFY13/SFY14 | ПРИНЯТ СПИСОК ПРИОРИТЕТОВ муниципального контроля за загрязнением окружающей среды штата на 2014 ФГ и Федеральный план предполагаемого использования чистой воды на 2013 ФГ | План предполагаемого использования DWSRF на 2013 г. |

FFY12/SFY13 | ПРИНЯТ СПИСОК ПРИОРИТЕТОВ муниципального контроля за загрязнением окружающей среды штата на 2013 финансовый год и Федеральный план предполагаемого использования чистой воды на 2012 финансовый год Окончательная поправка к списку приоритетов муниципальных проектов по борьбе с загрязнением для штата на 2012 финансовый год | План предполагаемого использования DWSRF на 2012 г. |

FFY11 |

| План предполагаемого использования DWSRF на 2011 г. |

FFY10/SFY11 | ПРИНЯТО СПИСОК ПРИОРИТЕТОВ муниципального контроля за загрязнением окружающей среды штата на 2012 финансовый год и Федеральный план предполагаемого использования чистой воды на 2011 финансовый год с поправками от 13 июля 2011 г. Поправка к государственному списку приоритетных проектов по контролю загрязнения на 2011 финансовый год Список приоритетов муниципального контроля загрязнения на 2011 финансовый год и Федеральный план предполагаемого использования чистой воды на 2010 финансовый год | План предполагаемого использования DWSRF на 2010 г. |

FFY09/SFY10 | Список приоритетов муниципального контроля загрязнения на 2010 финансовый год штата и Федеральный план предполагаемого использования чистой воды на 2009 финансовый год | План предполагаемого использования DWSRF на 2009 г. |

FFY08/SFY09 | Поправка к государственному списку приоритетов муниципального контроля загрязнения на 2009 финансовый год План предполагаемого использования чистой воды – ARRA 2009Фонды 15 апреля 2009 г. Список приоритетов муниципального контроля загрязнения на 2009 финансовый год штата и Федеральный план предполагаемого использования чистой воды на 2008 финансовый год | ARRA 2009 План предполагаемого использования DWSRF План предполагаемого использования DWSRF на 2008 г. |

ФФИ07/SFY08 | Поправка к государственному списку приоритетов муниципального контроля загрязнения на 2008 финансовый год Список приоритетов муниципального контроля загрязнения на 2008 финансовый год штата и Федеральный план предполагаемого использования чистой воды на 2007 финансовый год | План предполагаемого использования DWSRF на 2007 г. |

FFY06/SFY07 | Список приоритетов муниципального контроля загрязнения на 2007 финансовый год штата и Федеральный план предполагаемого использования чистой воды на 2006 финансовый год | План предполагаемого использования DWSRF на 2006 г. |

ФФИ05/SFY06 | Список приоритетов муниципального контроля загрязнения на 2006 финансовый год штата и Федеральный план предполагаемого использования чистой воды на 2005 финансовый год | План предполагаемого использования DWSRF на 2005 г. |

ФФИ04/SFY05 | Список приоритетов муниципального контроля загрязнения на 2005 финансовый год штата и Федеральный план предполагаемого использования чистой воды на 2004 финансовый год | План предполагаемого использования DWSRF на 2004 г. |

ФФИ03/SFY04 | SFY2004 Список приоритетов муниципального контроля загрязнения и Федеральный план FFY2003 CWSRF по назначению | 2003 План предполагаемого использования DWSRF |

Офис государственного аудитора Вашингтона

3 Учет

3. 3.1.7.10 Следующие принципы являются основными правилами бухгалтерского учета и финансовой отчетности для кассовых городов, округов и районов специального назначения. Вернуться к началу 3.1.7.20 Возможности учета и отчетности Государственная система бухгалтерского учета должна позволять определять и демонстрировать соблюдение юридических и договорных положений, связанных с финансами. Вернуться к началу 3.1.7.30 Системы бухгалтерского учета фонда Система государственного учета должна быть организована и функционировать на основе фонда. Фонд определяется как фискальная и бухгалтерская организация с самобалансирующимся набором счетов, в которых регистрируются денежные средства и другие финансовые ресурсы вместе со всеми соответствующими обязательствами и остаточным капиталом или остатками, а также их изменениями, которые разделены для целей осуществления конкретных операций. Наверх 3.1.7.40 Основа учета Основа учета относится к , когда доходы и расходы признаются и отражаются в финансовой отчетности. Доходы признаются только тогда, когда получены денежные средства, а расходы признаются, когда они относятся к бюджетным ассигнованиям на отчетный год в соответствии с требованиями законодательства штата. Как правило, это приводит к тому, что доходы признаются при их передаче правительству или правительственному агенту, а расходы признаются при их оплате. Варранты и чеки считаются заплатил при выдаче. Исключением для признания расходов может быть любой открытый период после закрытия финансового года, когда расходы могут быть отнесены на счет предыдущего периода в отношении требований, понесенных в предыдущем периоде. Открытые периоды требуются законом для городов (RCW 35. Доходы и расходы должны отражаться в валовых суммах по счетам, а не за вычетом друг друга. Доходы и расходы должны признаваться в отношении всех поступлений и выплат государственных ресурсов, включая те, в которых денежные средства обрабатываются агентом (например, банком, андеррайтером и т. д.) от имени правительства, а не непосредственно местное правительство. Например, долговые поступления, переводимые непосредственно на счет условного депонирования, платежи Государственного казначейства поставщикам за товары, приобретенные за счет МЕСТНЫХ ресурсов, и т. д. Проценты, полученные от инвестиций, могут признаваться по себестоимости, амортизированной стоимости или справедливой стоимости в соответствии с раскрытой правительством учетной политикой. Кроме того, доходы и расходы также должны признаваться, когда правительство соглашается отказаться от получения заработанных доходов в обмен на сокращение расходов (соглашение о взаимозачете) или получение актива (например, приобретение актива в обмен на снижение платы за разрешение и т. д.). .). Правительство также должно признавать операции, в которых третьи лица могли обменивать наличные деньги от имени правительства (например, операции по выпуску и погашению облигаций, ссудные авансы, депонированные и удерживаемые доверительным управляющим). В таких случаях операции по-прежнему подлежат отчетности, поскольку правительство совершило операцию экономического или юридического содержания, которая привела бы к притоку и оттоку денежных средств на счета правительства, если бы соглашение не было заключено или третья сторона не провела операцию от имени. правительства. Транзакция должна регистрироваться так, как если бы денежные средства были получены и израсходованы, чтобы отразить юридическую транзакцию. Эта основа приводит к отсутствию заявленных активов, кроме денежных средств и инвестиций, и отсутствию заявленных обязательств. Например, приобретение основных средств относится на расходы в течение года приобретения без какой-либо капитализации основных средств или распределения амортизационных отчислений. Однако имейте в виду, что некоторые обязательства должны быть указаны в Приложении 09 и в примечаниях к финансовой отчетности. Вернуться к началу 3.1.7.50 Типы фондов В финансовой отчетности фондов правительства должны указывать государственные, частные и фидуциарные фонды в той мере, в какой они осуществляют деятельность, отвечающую критериям использования этих фондов. Ниже представлена система классификации всех фондов, используемых местными органами власти, и присвоение кодовых номеров для идентификации каждого типа фонда. Используется трехзначный код: первая цифра определяет тип фонда, а следующие две цифры назначаются государственным органом для идентификации каждого конкретного фонда. Поскольку округа учитывают округа специального назначения в своих системах бухгалтерского учета как доверительные фонды, они часто предоставляют округам отчеты с присвоенными кодами фондов 630-69.9. Эти коды относятся к фонду с точки зрения округа. Округ должен «переназначить» код округа на код, соответствующий типу фонда, о котором он сообщает (например, если общий фонд округа закодирован в записях округа как 663, округ в своем годовом отчете должен закодировать этот фонд как 001). Для целей отчетности местные органы власти должны следовать описанной ниже структуре фонда. Однако органы местного самоуправления могут создавать другие фонды для бухгалтерских или управленческих целей. При подготовке внешней финансовой отчетности эти бухгалтерский учет или управленческий фонды должны быть объединены в соответствующие типы фондов (например, должен быть только один общий фонд или если предприятие ведет отдельный учет операционной, капитальной и/или долговой деятельности своей функции собственности, эти виды деятельности должны быть объединены в соответствующий фонд предприятия и т. Вернуться к началу Государственные фонды Код 000 — Общий фонд (текущие расходы) – следует использовать для учета и отчетности по всем неучтенным финансовым ресурсам и отчитался в другом фонде. Для целей отчетности местное самоуправление может иметь только один общий фонд. Хотя местное самоуправление должно указывать только один общий фонд в своих внешних финансовых отчетах, правительство может иметь несколько общих подфондов для своих внутренних управленческих целей. Эти управленческие подфонды должны быть объединены в один общий фонд для внешней финансовой отчетности. Вернуться к началу Код 100 — Специальные фонды доходов — должны использоваться для учета и отчетности по поступлениям из конкретных источников доходов, которые ограничены или предназначены для расходов на определенные цели, кроме обслуживания долга или капитальных проектов. Restricted Доходы — это ресурсы, ограниченные извне кредиторами, лицами, предоставляющими право, вкладчиками или законами или постановлениями других правительств, или ограниченные законом посредством конституционных положений или уполномочивающих законодательных актов. Термин доход от конкретных источников дохода устанавливает, что один или несколько конкретных ограниченных или обязательных доходов должны быть основой для специального фонда доходов. Следует ожидать, что они по-прежнему будут составлять существенную 90 040 90 581 часть притока, зарегистрированного в фонде. Рекомендуется, чтобы по крайней мере 20 процентов были разумным пределом для ограниченных и обязательных доходов, чтобы создать основу для специального фонда доходов. Местные органы власти должны учитывать в своем анализе такие факторы, как история ресурсов в прошлом, ожидаемые ресурсы в будущем и необычные притоки в текущем году, такие как поступления от долга. Они могут использовать приведенный ниже расчет, чтобы определить, соответствует ли деятельность критериям отчетности в качестве специального фонда доходов. Другие ресурсы (доходы от инвестиций и переводы из других фондов и т. д.) также могут отражаться в фонде, если эти ресурсы ограничены, выделены или предназначены (предназначены) для конкретной цели фонда. Правительствам следует прекратить отчетность по специальному доходному фонду и вместо этого сообщать об оставшихся ресурсах фонда в общем фонде, если правительство больше не ожидает, что значительная часть притока будет поступать из ограниченных или обязательных источников доходов. Все доходы должны признаваться в специальном фонде доходов. Если ресурсы первоначально поступают в другой фонд, например, в общий фонд, а затем переводятся в специальный фонд доходов, они не должны признаваться в качестве доходов в фонде, первоначально получившем их. Они должны быть признаны доходом в специальном доходном фонде, из которого они будут расходоваться. Специальные фонды доходов не должны использоваться для учета ресурсов, находящихся в доверительном управлении для отдельных лиц, частных организаций или других правительств. Законы штатов содержат множество требований к специальным фондам для учета различных видов деятельности. Требуемые по закону средства не всегда соответствуют стандартам внешней отчетности. Таким образом, в то время как местные органы власти должны следовать своим юридическим требованиям, они должны будут внести некоторые коррективы в структуру своих фондов для внешней финансовой отчетности. Вернуться к началу Код 200 — Фонды обслуживания долга — следует использовать для учета и отчетности о финансовых ресурсах, которые ограничены, выделены или назначены (предназначены) для расходов на основную сумму и проценты. Фонды обслуживания долга должны использоваться для отчетности о ресурсах, если это предусмотрено законом. Финансовые ресурсы, которые накапливаются в счет погашения основного долга и процентов, подлежащих погашению в будущие годы, также должны отражаться в фондах обслуживания долга. Примечание: Средства обслуживания долга не должны использоваться в собственных фондах (400 и 500). Используйте фонды предприятия (400) или внутреннюю службу (500) для погашения задолженности, связанной с коммунальными услугами и другими видами деятельности. Вернуться к началу Код 300 — Средства капитальных проектов — следует использовать для учета и отчетности о финансовых ресурсах, которые ограничены, выделены или назначены (предназначены) для расходов на капитальные затраты, включая приобретение или строительство капитала объекты или другие капитальные активы. Примечание: Средства капитальных проектов не должны использоваться в собственных фондах (400 и 500). Используйте средства предприятия (400) или внутреннюю службу (500) для капитальных платежей, связанных с коммунальными услугами и другими видами деятельности. Вернуться к началу Код 700 — Постоянные фонды — следует использовать для учета и отчетности по ресурсам, которые ограничены до такой степени, что только доходы, а не основная сумма, могут использоваться для целей, поддерживающих программы правительства, представляющие отчетность. Как правило, в этом фонде должны отражаться только основные суммы, процентные доходы и переводы в соответствующий оперативный фонд для использования процентных доходов. Примечание: любые расходы, связанные с допустимым использованием полученных процентов, должны отражаться в соответствующем операционном фонде. Постоянные фонды не включают трастовые фонды частного назначения, которые учитывают ресурсы, находящиеся в доверительном управлении для отдельных лиц, частных организаций или других правительств. Вернуться к началу Собственные фонды Код 400 — Фонды предприятий — может использоваться для сообщения о любой деятельности, за которую с внешних пользователей взимается плата за товары или услуги. Средства предприятия необходимы для любой деятельности, основные источники дохода которой соответствуют любому из следующих критериев: Эти критерии следует применять в контексте основного источника дохода деятельности . Термин деятельность обычно относится к программам и службам. Этот термин не является синонимом фонда . Как практическое следствие, если деятельность, указанная как отдельный фонд, соответствует любому из трех критериев, она должна быть фондом предприятия. Определение основного источника дохода деятельности является вопросом профессионального суждения. Хорошим индикатором значимости деятельности может быть сравнение объявленных доходов или сборов и сборов с общим доходом. Например, рассмотрим офис аудитора округа, который взимает плату за предоставление услуг по начислению заработной платы различным налоговым округам. Даже если плата предназначена для покрытия стоимости услуги, функция окружного аудитора в целом в основном поддерживается за счет налогов из общего фонда. В этом случае допустимо оставить всю деятельность в пределах общего фонда. Поиск подходящего типа фонда требует тщательного анализа, поскольку выбор не всегда очевиден. Отдельные фонды не требуются для погашения облигаций, строительства, резервов или депозитов для любых коммунальных услуг. Если они разделены, используйте номер серии 400. Отдельные фонды не требуются, даже если ковенанты по облигациям могут предусматривать облигация резервный фонд , облигация строительство фу -й и т. д. Использование термина фонд облигации ковенант не то же самое, что использование в государственном учете. Для обязательств по облигациям фонд означает только сегрегацию или отдельный счет, а не самобалансирующийся набор счетов. Органы местного самоуправления могут отделять операционные, капитальные проекты и долговые функции фондов предприятия. Вернуться к началу Код 500 — Фонды внутренних служб — может использоваться для сообщения о любой деятельности, которая предоставляет товары или услуги другим фондам, департаментам или агентствам правительства или другим правительствам за возмещение затрат. основа. Фонды внутренних служб следует использовать только в том случае, если отчитывающееся правительство является преобладающим участником деятельности. В противном случае деятельность должна быть отражена в фонде предприятия. Районы специального назначения на кассовой основе (например, пожарные или водные) не должны использовать категорию фонда внутренних служб. Примечание: При расчете преобладающего участника закупки из доверительных фондов будут считаться частью деятельности отчитывающегося правительства, но код BARS по-прежнему будет относиться к внешнему покупателю. Вернуться к началу Фидуциарные фонды В целом фидуциарные фонды — это ресурсы, которыми государство владеет на благо других. Чтобы определить, следует ли сообщать о деятельности в доверительном депозитарном фонде, см. Руководство BARS 4.3.14, Определение фидуциарной деятельности, подлежащей отражению в депозитарных фондах . Если определено, что деятельность является доверительной, средства должны быть проверены на наличие трастовых соглашений и эквивалентов. Три критерия для определения того, является ли фидуциарная деятельность трастом: Вернуться к началу Код 600 — Фидуциарные фонды — должен использоваться для учета активов, находящихся в собственности правительства в качестве доверительного управляющего или хранителя для физических лиц, частных организаций, других государственных единиц и/или других фондов. Вернуться к началу Код 600-609 — Инвестиционные трастовые фонды — следует использовать для сообщения о фидуциарной деятельности внешней части инвестиционных пулов и отдельных инвестиционных счетов, находящихся в доверительном управлении или эквиваленте, соответствующем вышеуказанным критериям. В дополнение к вышеуказанным требованиям к критериям доверия все индивидуальные инвестиционные счета должны сообщаться в инвестиционном трастовом фонде. Вернуться к началу Код 610-619 — Пенсионные (и другие льготы работникам) трастовые фонды — следует использовать для отчетности о фидуциарной деятельности пенсионных планов и планов OPEB, управление которыми осуществляется через соответствующие трасты. Квалификационными трастами являются те, в которых: Если вы выступаете в качестве администратора чьего-либо пенсионного плана/плана OPEB, планы по-прежнему должны соответствовать указанным выше критериям, чтобы быть зарегистрированными в доверительном фонде. Вернуться к началу Код 620-629 — Целевые фонды частного назначения — следует использовать для отчетности обо всех фидуциарных операциях, которые (a) не должны отражаться в пенсионных (и других вознаграждениях работникам) ) трастовые фонды или инвестиционные трастовые фонды, и (b) находятся в доверительном управлении, которое отвечает следующим критериям: активы (a) управляются через траст или его эквивалент, отвечающий указанным выше критериям. Вернуться к началу Код 630-698 — Кастодиальные фонды – следует использовать для отчетности обо всех фидуциарных операциях, которые не должны представлять в пенсионных (и других вознаграждениях работникам) трастовых фондах, инвестиционные трастовые фонды или трастовые фонды частного назначения. Внешняя часть инвестиционных пулов, которые не находятся в доверительном управлении и соответствуют перечисленным выше критериям, должна быть указана в отдельной колонке фонда внешнего инвестиционного пула в классификации фондов доверительного управления. Примечание: Депозитные фонды должны использоваться для хозяйственной деятельности и корпоративных фондов, за исключением , когда ресурсы обычно хранятся менее девяноста (90) дней. Вернуться к началу Код 699 — Фонд внешнего инвестиционного пула — Внешняя часть инвестиционных пулов, которые не находятся в доверительном управлении и соответствуют перечисленным выше критериям. Вернуться к началу 3.1.7.60 Количество фондов Правительства должны учреждать и поддерживать те фонды, которые требуются по закону и надлежащему управлению финансами. Должно быть установлено только минимальное количество фондов, соответствующее законодательным и операционным требованиям. Использование многочисленных средств приводит к негибкости, чрезмерной сложности и неэффективному управлению финансами. Местные органы власти должны периодически проводить всестороннюю оценку структуры своих фондов, чтобы убедиться, что отдельные фонды, ставшие излишними, исключены из учета и отчетности. Избранные должностные лица должны быть проинформированы о том, что подотчетность может быть достигнута эффективно и действенно путем разумного использования отдела, программы и другого доступного кодирования счетов или осторожного использования управленческих (внутренних) средств. Наверх 3.1.7.70 Бюджетирование, бюджетный контроль и бюджетная отчетность a. Годовой/двухлетний бюджет должен быть принят каждым правительством. Вернуться к началу 3.1.7.80 Классификация счетов трансфертов, доходов и расходов a. Межфондовые переводы, поступления от общих долгосрочных долговых обязательств и материальные поступления от отчуждения капитальных активов должны классифицироваться отдельно от доходов и расходов фонда. Вернуться к началу 3.1.7.80 Общая терминология и классификация Общая терминология и классификация должны последовательно использоваться во всем бюджете, счетах и финансовых отчетах каждого фонда. Вернуться к началу 3.1.7.90 Промежуточные и годовые финансовые отчеты а. Должны быть подготовлены соответствующие промежуточные финансовые отчеты и отчеты о результатах деятельности, а также другая соответствующая информация для облегчения управленческого контроля за финансовыми операциями, законодательного надзора и, при необходимости или желании, для целей внешней отчетности. (RCW 35.33.141, RCW 35A.33.140 и RCW 36.40.210) б. Требования к ежегодной отчетности устанавливаются Государственной аудиторской службой. 1 Возможности учета и отчетности 3.1.7.30 Системы учета фондов 3.1.7.40 Basis of accounting 3.1.7.50 Types of funds Governmental funds Code 000 — General (Current Expense) Fund Код 100 — Специальные фонды доходов Код 200 — Фонды обслуживания долга Код 300 — Фонды капитальных проектов 37 Code 700 — Permanent Funds Proprietary funds Code 400 — Enterprise Funds Code 500 — Internal Service Funds Fiduciary funds Обзор Код 600 — Доверительные фонды Код 6 00400041 Инвестиционные трастовые фонды Код 610-619 — Пенсия (и другие преимущества для сотрудников) Трастовой фонд код 720-629 —. Код 630-698 — Кастодиальные фонды Код 699 — Фонд внешнего инвестиционного пула 9026 903 903 90 Количество фондов0037 3.1.7.70 Бюджет, бюджетный контроль и бюджетная отчетность 3.1.7.80. деятельность или достижение определенных целей в соответствии со специальными правилами, ограничениями или ограничениями. 33.151 и RCW 35A.33.150) и разрешены для округов (RCW 36.40.200). Районы специального назначения, которые используют округ или город в качестве своего казначея, могут использовать тот же открытый период, что и их казначей. Если округ выступает в качестве своего собственного казначея, законом не допускается открытый период. д.) Обязательные доходы — это ресурсы с ограничениями, установленными высшим уровнем правительства (например, советом уполномоченных, городским советом и т. д.) посредством формального действия (резолюции, постановления) и где ограничения могут быть сняты только аналогичным действием того же руководящего органа. Доходы не включают другие источники финансирования (долгосрочные долги, трансферты и т.д.). Операции по обслуживанию долга по специальной оценке, по которым правительство не несет никаких обязательств, должны отражаться в депозитарном фонде. Кроме того, если правительство уполномочено или обязано создавать и поддерживать специальный резерв облигаций, гарантий или фонд погашения, оно должно использовать для этой цели фонд обслуживания долга. Капитальные вложения, финансируемые за счет поступлений от облигаций под общие обязательства, должны учитываться через фонд капитальных проектов. Фонды капитальных проектов не включают те виды оттока капитала, которые финансируются за счет собственных фондов или активов, которые будут находиться в доверительном управлении для отдельных лиц, частных организаций или других правительств (трастовые фонды частного назначения). – то есть в интересах правительства или его граждан (общественные цели). Кроме того, если фонд «многоцелевой деятельности» (например, общий фонд) включает в себя значительный деятельность, основной источник дохода которой соответствует любому из этих трех критериев, деятельность должна быть реклассифицирована как фонд предприятия. Например, сборы за разрешение на строительство могут учитываться в общем фонде или в специальном фонде доходов при определенных обстоятельствах, например, когда они частично поддерживаются налогами. Однако, если существует политика ценообразования для возмещения затрат на выдачу этих индивидуальных разрешений на строительство, они должны отражаться в корпоративном фонде. Однако при сообщении о такой частной деятельности все эти функции должны выполняться в одном фонде. . К ним относятся (а) инвестиционные трастовые фонды, (б) пенсионные (и другие выплаты работникам) трастовые фонды, (в) трастовые фонды частного назначения и (г) депозитарные фонды. Планы с оплатой по мере использования не подходят, потому что они являются «платежами», а не взносами. Хотя этот фонд считается депозитарным фондом, он должен указываться в отдельной колонке фонда внешнего инвестиционного пула в классификации депозитарных фондов.

б. Система бухгалтерского учета должна обеспечивать основу для надлежащего бюджетного контроля.

с. Бюджетные сравнения должны быть включены в соответствующие финансовые отчеты и таблицы для фондов, для которых принят годовой/двухлетний бюджет.

б. Доходы государственных фондов должны быть классифицированы по фондам и по источникам, указанным в BARS Account Export. Расходы должны классифицироваться по фондам и по категориям, указанным в Экспорте счета БАРС.

с. Доходы и расходы собственного фонда должны классифицироваться по существу таким же образом, как и доходы и расходы аналогичных коммерческих организаций, функций или видов деятельности. alexxlab administrator

Оставить ответ

Об авторе