Отчет о целевом использовании средств это: Отчет о целевом использовании полученных средств — Форма 6 | Образец — бланк — форма

Отчет о целевом использовании средств: порядок заполнения 2019

Согласно Федеральному Закону все объекты предпринимательской деятельности разрабатывают, составляют и сдают бухгалтерскую отчетность на основании проводимого в течение года бухгалтерского учета. Среди форм бухгалтерской отчетности есть форма 6, которая предназначена для отчета о целевом использовании средств.

Скачать бланк отчета о целевом использовании средств по форме ОКУД 0710006 можно по ссылке.

Кто и когда составляет форму 6 балансаФорма 6 подается в пакете общих документов по годовой отчетности. Предъявляют ее предприятия, которые относятся к некоммерческим. Утвержден данный документ 66-м Приказом от Министерства Финансов. Подать форму необходимо вместе с остальными отчетными документами не позже, чем через три месяца после окончания налогового периода, за который документация составляется.

Бланк для составления отчетности классифицируется по ОКУД 0710006. Министерство финансов на своих официальных ресурсах позволяет скачать форму, а затем заполнить ее рукописным или машинным методом.

Министерство финансов на своих официальных ресурсах позволяет скачать форму, а затем заполнить ее рукописным или машинным методом.

Форма, предлагаемая Минфином, является необязательной и может быть скорректирована с учетом потребностей предприятия. Например, в нее могут добавить некоторые разделы, если в них есть необходимость.

Что отображает отчет о целевом использовании средствОтчет о целевом использовании полученных средств являет собой систематизированные данные о том, какие средства получались по членским или добровольным взносам, а также остатки этих средств на счетах на ту дату, которая именуется отчетной. Причем данные показывают не только за тот период, который описывается, но и за предыдущий, что позволяет рассмотреть детальнее динамику использования средств, их количества, а также остатков по сравнению с прошлым периодом.

Стоит отметить, что данный отчет также показывает, какие средства поступили из бюджетных источников. Например, как помощь от государства. Показывают не только остатки по каждому из направлений на начало и окончание периода, но и процессы поступления и расходования в течение его.

Показывают не только остатки по каждому из направлений на начало и окончание периода, но и процессы поступления и расходования в течение его.

Также надо указать, что данный отчет служит некоторым дополнением к балансу как пояснительная его часть. Некоторые структуры в законном порядке могут составлять упрощенный вариант этого документа.

Итак, можно сделать вывод, что отчетная форма №6 используется в том случае, когда у предприятия есть поступления из добровольных, членских, вступительных источников, а также от предпринимательской деятельности и даже продажи некоторого имущества. Такие поступления, а также их использование необходимо отразить не только в балансе, но и в данной форме отчетности как определенное пояснение к статьям баланса. Также данный отчет показывает, куда, как и сколько тратится этих средств.

Структурное оформлениеСостав документа включает в себя четыре раздела. Каждый из них заполняется обязательно. Структурную организацию стоит рассмотреть поближе.

- 1-я часть называется «Входящим Сальдо» Она показывает, какими средствами из вышеуказанных источников обладает компания на начало этого налогового периода, а также какой суммой располагала на конец предыдущего периода.

- 2-я часть указывает «Поступившие средства». Название говорит само за себя, здесь отображаем все финансовые поступления компании.

- 3-я часть именуется «Использованными средствами». Она не только отражает, сколько было потрачено, но и цели, на которые пошли затраты. Список целей начинается проведением целевых видов мероприятий, вроде благотворительных акций, и заканчивается расходами на удержание управленческого аппарата.

- 4-я часть «Сальдо в конце года». Данным разделом отображают те средства, которые компания в данном отчетном периоде не использовала. То есть которые остались на счетах.

Происходит заполнение документа, начиная с данных, характеризующих предприятие. Затем вносятся данные по разделам, а именно: остатки с прошлого года, новые поступления, расходы, связанные с данным типом средств, в том числе и целевое использование бюджетных средств.

Надо отметить, что бывают ситуации, когда сумма расходов превышает сумму, которая была получена. В этом случае результатные данные, как и все отрицательные показатели, записываются в круглых скобках, что говорит о минусовой сумме. Такая ситуация не может остаться не прокомментированной, и по ней вносят разъяснения, которыми описывают причины ее возникновения и способы с нею справиться.

Составленный документ заверяется подписью главного бухгалтера, лица, которое осуществляет управление данной организацией, а также ставится дата составления. Отчет вносится в общий пакет документов и предоставляется к рассмотрению.

Образец заполнения отчета о целевом использовании средств:

Итак, отчет о целевом использовании средств, являясь самостоятельным документом, все же относится к бухгалтерскому балансу, так как дает определенные пояснения по его статьям. Подается он в составе общегодовой бухгалтерской отчетности, а составляется на основании исследуемого отчетного периода и того, который предшествовал ему.

Отчет о целевом использовании полученных средств

Средства на начало года

Поступление целевых средств

Использование целевых средств

Средства, переходящие на следующий год

Отчет о целевом использовании полученных средств (форма №6) представляют некоммерческие организации.

Основными видами доходов некоммерческих организаций являются вступительные, членские и добровольные взносы. При использовании этих видов доходов по целевому назначению (согласно утвержденной смете) они освобождаются от налогообложения. Для контроля их использования и предназначена форма №6 «Отчет о целевом использовании полученных средств».

Средства на начало года

По строке 010 формы №6 показывается остаток целевых средств на начало года.

В бухгалтерском учете

поступление целевых средств отражается по дебету счетов учета денежных средств

(50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»),

прибыли в порядке ее распределения и иных источников в корреспонденции со

счетом 86 «Целевое финансирование». Поэтому по строке 010 показывается

остаток (кредитовое сальдо) таких средств по состоянию на начало отчетного

года.

Поэтому по строке 010 показывается

остаток (кредитовое сальдо) таких средств по состоянию на начало отчетного

года.

Поступление целевых средств

Поступление целевых средств отражается по строкам 020-070.

Для удобства заполнения формы №6 на счете «Целевое финансирование» целесообразно организовать аналитический учет по видам целевых поступлений.

По строке 020 показывается сумма поступивших в течение отчетного года вступительных взносов. Вступительные взносы — это средства, которые однократно вносятся при вступлении в общественную организацию. Их размер определяется учредительными документами (уставом общественной организации). Эти средства служат для первоначального накопления оборотных средств организации, и возврату не подлежат, если иное не предусмотрено уставом общественной организации.

По строке 030 отражается

сумма поступивших в течение отчетного года членских взносов. Членские взносы

— это средства, которые периодически (каждый год) вносятся членами общественных

организаций. Их размер определяется уставом общественной организации. Членские

взносы используются для осуществления уставной деятельности организации и

служат для покрытия административно-хозяйственных расходов. В случае выбытия

из общественной организации членские взносы не возвращаются, если иное не

предусмотрено уставом организации.

Членские взносы

— это средства, которые периодически (каждый год) вносятся членами общественных

организаций. Их размер определяется уставом общественной организации. Членские

взносы используются для осуществления уставной деятельности организации и

служат для покрытия административно-хозяйственных расходов. В случае выбытия

из общественной организации членские взносы не возвращаются, если иное не

предусмотрено уставом организации.

По строке 040 показывается сумма поступивших в течение отчетного года добровольных взносов. Добровольные взносы — это средства, которые на добровольной основе вносятся юридическими и физическими лицами (в том числе, не являющимися резидентами Российской Федерации) -участниками общественных организаций. Их размер не регламентирован. Эти средства служат источником формирования имущества общественной организации.

Уставом общественной

организации могут быть предусмотрены неденежные

формы взносов. Если в качестве вступительных, членских и добровольных взносов

вносятся основные средства и нематериальные активы, то они принимаются к учету

по остаточной стоимости и амортизация по ним не начисляется.

Если в качестве вступительных, членских и добровольных взносов

вносятся основные средства и нематериальные активы, то они принимаются к учету

по остаточной стоимости и амортизация по ним не начисляется.

Наряду с взносами источником формирования имущества общественной организации могут являться иные средства.

По строке 050 «Доходы от деятельности организации» показывается размер прибыли, заработанной общественной организацией за отчетный период и направленной в отчетном году на осуществление уставной деятельности. Прибыль может быть получена от проводимых в соответствии с уставом общественного объединения лекций, выставок, лотерей, аукционов, спортивных и иных мероприятий; доходов от предпринимательской деятельности общественного объединения; гражданско-правовых сделок; внешнеэкономической деятельности общественного объединения и т.д.

По строке 060 «Прочие»

отражаются иные поступления в течение отчетного года.

Использование целевых средств

В разделе «Использовано» формы №6 отражаются сведения о фактически произведенных в течение отчетного года расходах средств некоммерческой организации.

В бухгалтерском учете стоимостная оценка расходов некоммерческой организации формируются на тех же счетах затрат, которые используют коммерческие организации (20 «Основное производство», 26 «Общехозяйственные расходы» и т.д.), но списание этих расходов производится в дебет счета, на котором учитываются источники покрытия расходов по осуществлению уставной деятельности.

В соответствии с

пунктом 3 статьи 29 Федерального закона от 12 января 1996 года №7-ФЗ «О

некоммерческих организациях» некоммерческие организации должны составлять

смету доходов и расходов.

Смета расходов составляется на отчетный год в разрезе отдельных статей расходов с учетом специфики деятельности некоммерческой организации. При определении номенклатуры статей расходов некоммерческие организации могут руководствоваться статьями раздела «использовано средств» формы №6. По окончании отчетного года следует утвердить фактическое исполнение сметы. В противном случае превышение расходов по смете не будет признано налоговыми органами расходами, связанными с осуществлением уставной деятельности.

Основной вид расходов некоммерческой организации — целевые мероприятия. Общая сумма средств, направленные на целевые мероприятия в течение отчетного года показывается по строке 080 формы №6.

В зависимости от задач, определенных уставом, некоммерческая организация может производить различные целевые мероприятия:

- в профсоюзных организациях — организация отдыха, детских праздников (включая

приобретение подарков), выплату дотаций на питание и т.

д.;

д.; - в некоммерческой организации социальной направленности — оказание социальной помощи малоимущим, пострадавшим в результате аварий, землетрясений, военных действий, воспитанникам детских домов и т.д.

Общая сумма средств, фактически потраченных некоммерческой организацией на социальную и благотворительную помощь в течение отчетного года, отражается по строке 081.

Другим видом целевых

мероприятий некоммерческой организации является проведение конференций, совещаний,

мероприятий. Эти мероприятия организуются в соответствии с программой, утверждаемой

органом управления организации, и направлены на подведение итогов деятельности,

выработку программы действий и т.д. В зависимости от масштаба и целей мероприятия

их участниками могут быть члены и участники данной организации, а также приглашенные

лица, участие которых предусмотрено тематикой мероприятия.

По строке 083 показываются иные расходы, связанные с проведением целевых мероприятий (кроме отраженных в строках 081 и 082),.

Отдельно в форме

№6 по строке 090 показывают расходы на содержание аппарата управления некоммерческой

организации. При заполнении данной строки следует учитывать, что в ней расходы

на содержание административно-управленческого аппарата отражаются только в

той ее части, которая приходится на осуществление основных задач организации.

Если некоммерческая организация осуществляет предпринимательскую деятельность,

то расходы на ее осуществление не могут быть покрыты целевыми поступлениями.

Поскольку в учетной политике некоммерческой организации необходимо определить

порядок (механизм) распределения расходов на содержание административно-управленческого

персонала между основной и предпринимательской деятельностью организации.

По строке 091 «Расходы по оплате труда с начислениями» отражаются:

- заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

- премии и вознаграждения (включая стоимость натуральных премий), носящие регулярный или периодический характер и предусмотренные системой оплаты труда;

- компенсационные выплаты, связанные с режимом работы и условиями труда;

- оплата труда лиц, принятых по совместительству;

- отчисления во внебюджетные социальные фонды и т.д.

Все расходы на оплату труда должны производиться в пределах утвержденной сметы.

По строке 092 «Выплаты,

не связанные с оплатой труда» отражается оплата за неотработанное время:

ежегодных основных и дополнительных отпусков, оплата учебных отпусков, предоставляемых

в соответствии с действующим законодательством; сохраняемый средний заработок

за время выполнения государственных и общественных обязанностей; денежная

компенсация на неиспользованный отпуск и т. д.

д.

По строке 093 «Расходы на командировки» отражаются расходы по служебным командировкам работников в пределах и за пределы Российской Федерации: оплата проезда и найма жилого помещения, оплата суточных, оформление виз, паспортов и т.д.

По строке 094 «Содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)» отражаются расходы по аренде нежилого помещения, оплате коммунальных услуг, аренде автомобильного транспорта, обслуживающего основную деятельность организации.

По строке 095 «Ремонт основных средств, инвентаря и иного имущества» показываются расходы организации на все виды ремонта (текущий, средний, капитальный) основных средств и малоценных и быстроизнашивающихся предметов.

По строке 096 «Прочие»

отражаются прочие текущие расходы организации в течение отчетного года: оплата

услуг связи, консультационных и информационных услуг сторонних организаций,

расходы на приобретение канцелярских и хозяйственных товаров и пр.

По строке 100 «Приобретение основных средств, инвентаря и иного имущества» показываются фактические затраты на капитальные вложения (включая реконструкцию, модернизацию, техническое перевооружение, расширение объектов основных средств), приобретение нематериальных активов и малоценных и быстроизнашивающихся предметов.По строке 110 «Прочие» показывается сумма прочих расходов, списанных в дебет счета 96 «Целевое финансирование и поступления», и не отраженных в строках 080, 090 и 110.

Средства, переходящие на следующий год

Общая сумма израсходованных средств отражается в строке 120, а остаток целевых средств на следующий год — по строке 130. В случае превышения произведенных расходов над суммой источника указанная разность отражается по данной строке в круглых скобках, и приводятся пояснения в связи с ее возникновением.

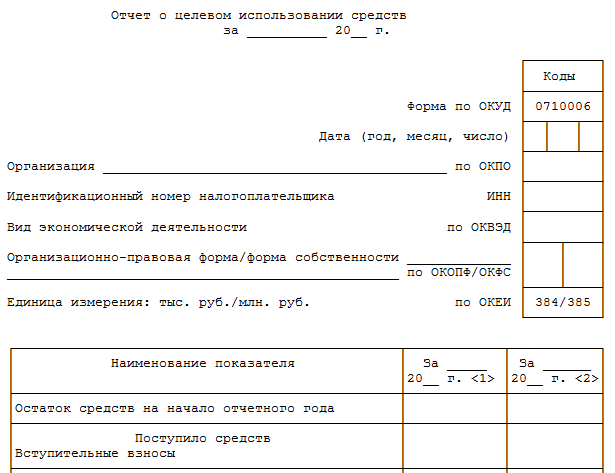

ОТЧЕТ О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ ПОЛУЧЕННЫХ СРЕДСТВ |

Коды |

|

Форма №6 по ОКУД |

0710006 |

|

за г |

Дата (год, месяц, число) |

|

Организация |

по ОКПО |

|

Идентификационный номер налогоплательщика |

ИНН |

|

Вид деятельности |

по ОКОДП |

|

Организационно-правовая форма / форма собственности |

по ОКОПФ/ОКФС |

[ |

Единица измерения: |

по ОКЕИ |

|

Наименование разделов и статей |

Код строки |

За отчетный год |

За предыдущий год |

|

1 |

2 |

3 |

4 |

|

Остаток средств на начало отчетного года |

010 |

|||

Поступило средств |

||||

Вступительные взносы |

020 |

|||

Членские взносы |

030 |

|||

Добровольные взносы |

040 |

|||

Доходы от деятельности организации (объединения) |

050 |

|||

Прочие |

060 |

|||

Всего поступило

средств (сумма стр. |

070 |

|||

Использовано средств |

||||

Расходы на целевые мероприятия |

080 |

|||

В том числе: Социальная и благотворительная помощь |

081 |

|||

Проведение конференций, совещаний, |

082 |

|||

семинаров и

т. |

||||

Иные мероприятия |

083 |

|||

Расходы на содержание аппарата управления |

090 |

|||

В том числе: Расходы, связанные с оплатой труда (включая начисления) |

091 |

|||

Выплаты, не связанные с оплатой труда |

092 |

|||

Расходы на командировки |

093 |

|||

Содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта) |

094 |

|||

Ремонт основных средств и иного имущества |

095 |

|||

Прочие |

096 |

|||

Приобретение основных средств, инвентаря и иного имущества |

100 |

|||

Прочие |

110 |

|||

Всего

использовано средств (стр. |

120 |

|||

Остаток средств на конец отчетного года |

130 |

|||

020-060)

020-060) п.

п. 080+090+100+110)

080+090+100+110)Руководитель |

Главный бухгалтер |

||||

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

«____»_______200__г.

Отчет о целевом использовании полученных средств

Отчет о целевом использовании полученных средств (форма №6) [c.339]В новой ф. № 6 Отчет о целевом использовании полученных средств имеется информация за предыдущий и отчетный годы о поступивших в организацию средствах в виде вступительных, членских и добровольных взносов о доходах от предпринимательской деятельности и использованных средствах, в частности, расходах на целевые мероприятия (социальная и благотворительная помощь, проведение конференций, семинаров и т.п.) расходах на содержание аппарата управления (оплата труда, расходы на командировки и деловые поездки, содержание помещений и автомобильного транспорта, приобретение основных средств и иного имущества). [c.102]

ОТЧЕТ О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ ПОЛУЧЕННЫХ СРЕДСТВ [c.346]

Некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности Отчет о целевом использовании полученных средств (ф. № 6).

[c.8]

№ 6).

[c.8]

По статье Целевые финансирование и поступления некоммерческие организации отражают остатки целевых средств в качестве вступительных, членских и добровольных взносов и иных источников. Остатки и движение этих средств данными организациями приводятся в отчете о целевом использовании полученных средств (ф. № 6). [c.68]

Рекомендуется включать в состав отчетности Отчет о целевом использовании полученных средств (форма № 6) [c.262]

Включаемые в состав промежуточной и годовой бухгалтерской отчетности Бухгалтерский баланс рассматривать формой № 1, Отчет о прибылях и убытках — формой № 2. Включаемые в состав приложений к Бухгалтерскому балансу и Отчету о прибылях и убытках годовой бухгалтерской отчетности Отчет об изменениях капитала рассматривать формой № 3, Отчет о движении денежных средств — формой № 4, Приложение к бухгалтерскому балансу — формой № 5, Отчет о целевом использовании полученных средств — формой № 6. [c.303]

По статье Целевые финансирование и поступления некоммерческие организации отражают остатки поступивших и неиспользованных целевых средств в качестве вступительных членских и добровольных взносов и иных источников. Данные об остатках средств целевого финансирования на начало отчетного периода по их видам и источникам, об их поступлении и использовании в течение отчетного периода, остатках на конец отчетного периода некоммерческими организациями приводятся в Отчете о целевом использовании полученных средств (форма № 6).

[c.351]

Данные об остатках средств целевого финансирования на начало отчетного периода по их видам и источникам, об их поступлении и использовании в течение отчетного периода, остатках на конец отчетного периода некоммерческими организациями приводятся в Отчете о целевом использовании полученных средств (форма № 6).

[c.351]

Некоммерческие организации в отчете о целевом использовании полученных средств отражают данные по основной (уставной) деятельности об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении (подлежащем поступлении) указанных средств в течение отчетного периода, их расходовании в течение отчетного периода и остатках на конец отчетного периода. Указанные дан- [c.379]

В случае если для отдельных данных, являющихся существенными, в образце формы № 6 Отчет о целевом использовании полученных средств не предусмотрены отдельные статьи, организации самостоятельно определяют необходимые расшифровки и включают в форму отчета при его разработке и принятии дополнительные статьи. [c.380]

[c.380]

Аудиторская работа по проверке финансовых отчетов подразумевает изучение и анализ бухгалтерского баланса (форма № 1), отчета о прибылях и убытках (форма № 2), пояснений к бухгалтерскому балансу и отчету о прибылях и убытках отчета о движении капитала (форма № 3), отчета о движении денежных средств (форма № 4), приложения к бухгалтерскому балансу (форма № 5), отчета о целевом использовании полученных средств (форма № 6), пояснительной записки (в части проверки соблюдения предприятием принципа постоянства учетной политики). [c.29]

В книге на основе последних нормативных документов даются рекомендации и советы по порядку составления форм промежуточной и годовой бухгалтерской отчетности 2000 г. Авторы подробно излагают методику составления формы № 1 Бухгалтерский баланс , формы № 2 Отчет о прибылях и убытках , формы № 3 Отчет об изменениях капитала , формы № 4 Отчет о движении денежных средств , формы № 5 Приложение к бухгалтерскому балансу , формы № 6 Отчет о целевом использовании полученных средств , а также методику оценки финансового положения организации по данным отчетности. Изложенный материал проиллюстрирован сквозным цифровым примером.

[c.2]

Изложенный материал проиллюстрирован сквозным цифровым примером.

[c.2]

Годовая бухгалтерская отчетность с 1998 г. дополнилась формой № 6 Отчет о целевом использовании полученных средств . [c.209]

Получатели средств, предназначенных на осуществление деятельности общественной организации инвалидов и на цели социальной защиты инвалидов, по окончании налогового периода представляют в соответствующие налоговые органы по месту своего учета отчет о целевом использовании полученных средств. [c.53]

Получатели средств, предназначенных на осуществление деятельности общественной организации инвалидов и на цели социальной защиты инвалидов, по окончании налогового периода представляют в соответствующие налоговые органы по месту своего учета отчет о целевом использовании полученных средств (абзац дополнен с 1 июля 2002 года Федеральным законом от 29 мая 2002 года N 57-ФЗ действие распространяется на отношения, возникшие с 1 января 2002 года, — см. предыдущую редакцию). [c.95]

[c.95]

Отчет о целевом использовании полученных средств (форма № 6) ОАО Газпром согласно графику ОАО Газпром [c.119]

Некоммерческие организации в отчете о целевом использовании полученных средств отражают данные по основной (уставной) деятельности об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении (подлежащем поступлении) указанных средств в течение отчетного периода, их расходовании в течение отчетного периода и остатках на конец отчетного периода. Указанные данные заполняются на основе данных, учтенных на счете учета фактических расходов, связанных с деятельностью некоммерческой организации, и списанных на уменьшение целевых поступлений. [c.132]

Дополнить приложение 1 к приказу Министерства финансов Российской Федерации от 12 ноября 1996г. № 97 «О годовой бухгалтерской отчетности организаций» формой № 6 «Отчет о целевом использовании полученных средств» согласно приложению 1 к настоящему приказу. [c.374]

[c.374]

96. Бухгалтерский баланс (форма № 1) и Отчет о целевом использовании полученных средств (форма № 6)

Читайте также

120. Лизинг — специфическая форма заемных средств. Займы юридических и физических лиц, их особенности

120. Лизинг — специфическая форма заемных средств. Займы юридических и физических лиц, их особенности Сегодня многие российские предприятия испытывают трудности, связанные с привлечением долгосрочных финансовых ресурсов на покупку основных средств, а также с

92. Отчет о прибылях и убытках (форма № 2)

92. Отчет о прибылях и убытках (форма № 2) Отчет о прибылях и убытках (форма № 2) характеризует финансовые результаты деятельности организации за отчетный период. В отчете должны быть представлены такие показатели:• валовая прибыль;• прибыль (убыток) от продаж;• прибыль

93.

Отчет об изменениях капитала (форма № 3)

Отчет об изменениях капитала (форма № 3)

93. Отчет об изменениях капитала (форма № 3) Этот отчет состоит из двух разделов: изменений капитала и резервы.Первый раздел показателей характеризует причины, обусловившие увеличение уставного, добавочного и резервного капиталов и нераспределенной прибыли (непокрытого

94. Отчет о движении денежных средств (форма № 4)

94. Отчет о движении денежных средств (форма № 4) Поскольку большое значение для эффективных хозяйственных связей субъекта хозяйствования имеет его платежеспособность, для экономического анализа финансового состояния важны постоянный контроль, оперативный и текущий

2.1.6. Отчетность о целевом использовании бюджетных средств

2. 1.6. Отчетность о целевом использовании бюджетных средств

Представление обязательной отчетности об использовании бюджетных средств предусмотрено бюджетным законодательством. Пункт 2 статьи 163 БК РФ обязывает получателей бюджетных средств своевременно представлять

1.6. Отчетность о целевом использовании бюджетных средств

Представление обязательной отчетности об использовании бюджетных средств предусмотрено бюджетным законодательством. Пункт 2 статьи 163 БК РФ обязывает получателей бюджетных средств своевременно представлять

6. Форма № 3

6. Форма № 3 «Отчет об изменении капитала» (форма № 3) состоит из четырех разделов и справки.В разделе I «Изменения капитала» подробно раскрывается содержание причины изменения капитала в предыдущем и отчетном годах. Изменения капитала должны обязательно увязываться с

12.10.2. Отчет «Унифицированная форма Т-2»

12.10.2. Отчет «Унифицированная форма Т-2»

Отчет «Унифицированная форма Т-2» предназначен для составления Личной карточки работника в соответствии с Постановлением Госкомстата России от 5 января 2004 г. № 1.Вызывается отчет из меню «Кадровый учет организации» – «Кадровый

№ 1.Вызывается отчет из меню «Кадровый учет организации» – «Кадровый

13.1.1. Форма АДВ-1

13.1.1. Форма АДВ-1 Форма АДВ-1 передается в ПФР для регистрации в системе персонифицированного учета ПФР впервые поступивших на работу работников (не представших при приеме на работу данных о страховом свидетельстве пенсионного страхования).Список передаваемых форм АДВ-1

13.1.4. Форма СЗВ-4

13.1.4. Форма СЗВ-4 Форма редактирования данных для СЗВ-4 вызывается из меню «Персонифицированный учет», а также из документа «Сведения о трудовом стаже и заработке СЗВ-4».Данные для формы СЗВ-4 вводятся отдельно для каждой организации, в которой работает работник, за

13.

1.5. Форма СЗВ-4 в ПФР

1.5. Форма СЗВ-4 в ПФР

13.1.5. Форма СЗВ-4 в ПФР Документ является аналогом ведомости уплаты страховых взносов на обязательное пенсионное страхование (АДВ-11), которая представляется по итогам расчетного периода (года), а также в течение года вместе с формами СЗВ-4-1 и СЗВ-4-2 с типом сведений

4 Анализ результатов, полученных при использовании статистических методов

4 Анализ результатов, полученных при использовании статистических методов 4.1 Построение и анааиз диаграммы Парето Для обработки данных, полученных в результате опроса по контрольным листкам, воспользуемся диаграммой Парето.Алгоритм подготовки построения диаграммы

Книга учета принятых и выданных кассиром денежных средств (форма № КО-5)

Книга учета принятых и выданных кассиром денежных средств (форма № КО-5)

Книга учета ведется только теми организациями, которые имеют в штате нескольких кассиров. Она применяется для учета денег, выданных старшим кассиром из кассы организации другим кассирам или

Она применяется для учета денег, выданных старшим кассиром из кассы организации другим кассирам или

Форма

Форма С момента выхода в 1896 году книги Джорджа Сантаяны The Sense of Beauty: Being the Outline of Aesthetic («Чувство красоты: основа эстетики») теоретики и практики доказывали, что красота является неотъемлемым свойством объектов и что определенные пропорции, формы и цвета обладают

Отчет о целевом адресе

Отчет о целевом адресе Отчет о целевом адресе позволяет увидеть показатели каждой страницы, на которую вы направляете трафик, в своем аккаунте AdWords. При тестировании разных целевых страниц он может показать, какие из них обеспечивают самый высокий коэффициент

2.

1.6. Отчетность о целевом использовании бюджетных средств

1.6. Отчетность о целевом использовании бюджетных средствЧитайте также

Подотчетные лица в бюджетных учреждениях

Подотчетные лица в бюджетных учреждениях Учет подотчетных сумм ведется по отдельным счетам в зависимости от цели, на которую выдается аванс, что позволяет контролировать целевое расходование денежных средств. Для получения денежных средств под отчет работник подает

96. Бухгалтерский баланс (форма № 1) и Отчет о целевом использовании полученных средств (форма № 6)

96. Бухгалтерский баланс (форма № 1) и Отчет о целевом использовании полученных средств (форма № 6) Бухгалтерский баланс (форма № 1). Образцы отчетных форм, в частности формы № 1, облегчены, поскольку сняты расшифровки статей, в том числе нематериальных активов,

2.

1.1. Порядок предоставления инвестиций в виде бюджетных средств

1.1. Порядок предоставления инвестиций в виде бюджетных средств

2.1.1. Порядок предоставления инвестиций в виде бюджетных средств Финансирование строительства осуществляется в соответствии с Положением о формировании перечня строек и объектов для федеральных государственных нужд и их финансирования за счет средств федерального

2.1.4. Бухгалтерский учет и налогообложение инвестиций в виде бюджетных средств у получателя

2.1.4. Бухгалтерский учет и налогообложение инвестиций в виде бюджетных средств у получателя Для отражения в бухгалтерском учете хозяйственных операций, связанных с выполнением договоров подряда (контрактов) на капитальное строительство с привлечением бюджетных

2.1.5. Контроль над целевым использованием бюджетных средств

2. 1.5. Контроль над целевым использованием бюджетных средств

В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства РФ.В соответствии со статьей 289 БК РФ под нецелевым использованием бюджетных средств

1.5. Контроль над целевым использованием бюджетных средств

В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства РФ.В соответствии со статьей 289 БК РФ под нецелевым использованием бюджетных средств

3.13 Бухгалтерская отчетность и отчетность, представляемая в порядке надзора страховыми организациями

3.13 Бухгалтерская отчетность и отчетность, представляемая в порядке надзора страховыми организациями При разработке страховой организацией форм бухгалтерской отчетности для представления на основе образцов форм применяются общие требования к бухгалтерской

Учет процентов при нецелевом использовании заемных средств

Учет процентов при нецелевом использовании заемных средств В случае невыполнения заемщиком условия кредитного договора о целевом использовании суммы кредита кредитор вправе потребовать от заемщика досрочного возврата суммы кредита и уплаты причитающихся процентов,

II Учет бюджетных средств

II

Учет бюджетных средств

5. Организация принимает бюджетные средства, включая ресурсы, отличные от денежных средств, к бухгалтерскому учету при наличии следующих условий:имеется уверенность, что условия предоставления этих средств организацией будут выполнены.

Организация принимает бюджетные средства, включая ресурсы, отличные от денежных средств, к бухгалтерскому учету при наличии следующих условий:имеется уверенность, что условия предоставления этих средств организацией будут выполнены.

40. Понятие и классификация бюджетных расходов

40. Понятие и классификация бюджетных расходов Финансовое обеспечение выполнения функций, которые возложены на органы государственной власти, является главным фактором для всех звеньев бюджетной системы РФ. Система бюджетных расходов формируется в зависимости от

41. Формы предоставления бюджетных средств

41. Формы предоставления бюджетных средств

Предоставление бюджетных средств осуществляется в следующих формах:1) ассигнования на содержание бюджетных учреждений. Согласно БК РФ, бюджетные учреждения расходуют бюджетные средства исключительно на:а) оплату

Согласно БК РФ, бюджетные учреждения расходуют бюджетные средства исключительно на:а) оплату

55. Основные приоритеты бюджетных расходов

55. Основные приоритеты бюджетных расходов Правительство РФ при формировании перспективного финансового плана РФ на 2007–2009 г г. и проекта федерального бюджета на 2007 г. предусматривает средства на выполнение принятых решений по повышению заработной платы в бюджетной

38. Доходы и расходы бюджетных учреждений

38. Доходы и расходы бюджетных учреждений Доходы и расходы бюджетных учреждений определяются сметой учреждения на очередной финансовый год, утверждаемой в порядке, установленном действующим законодательством. Согласно п. 2 ст. 161 БК РФ в смете доходов и расходов должны

Все, что вам нужно знать о целевом адресе

Все, что вам нужно знать о целевом адресе

Есть три способа выбрать, куда направить трафик с конкретного объявления. Первый – на уровне самого объявления. В данном случае любой клик приведет на одну и ту же целевую страницу. Группа объявлений может содержать несколько

Первый – на уровне самого объявления. В данном случае любой клик приведет на одну и ту же целевую страницу. Группа объявлений может содержать несколько

Отчет о целевом адресе

Отчет о целевом адресе Отчет о целевом адресе позволяет увидеть показатели каждой страницы, на которую вы направляете трафик, в своем аккаунте AdWords. При тестировании разных целевых страниц он может показать, какие из них обеспечивают самый высокий коэффициент

Заполнение бухгалтерской отчетности в СБиС++ «Тензор»

В соответствии с Приказом Минфина РФ от 02.07.2010 N 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» формы бухгалтерской отчетности объединены в единую форму. В ее состав входит бухгалтерский баланс и отчет о прибылях и убытках.

В ее состав входит бухгалтерский баланс и отчет о прибылях и убытках.

Для годовой отчетности в состав включены еще и формы приложений к бухгалтерскому балансу:

- отчет об изменении капитала

- отчет о движении денежных средств

- отчет о целевом использовании полученных средств.

Скачать документы

Иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках (далее — пояснения) оформляются в произвольном виде (в табличной и (или) текстовой форме).

Минфином предложен пример заполнения пояснений в табличном виде (содержание его во многом повторяет ныне неиспользуемое Приложение № 5), в электронной отчетности СБиС++ «Тензор» — это форма Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Также к бухгалтерской отчетности может быть приложено аудиторское заключение и заявление ревизионного союза сельскохозяйственных производителей.

Следует отметить, что изменился и порядок представления пояснений: теперь пояснительные документы отправляются одним отправлением вместе с бухгалтерской отчетностью. Причем их формат строго ограничен:

- Для пояснительной записки допустимым расширением имени файла является: xls, doc, rtf, tif, pdf, jpg.

- Для аудиторского заключения: tif, pdf, jpg.

- Для заявления ревизионного союза сельскохозяйственных производителей: tif, pdf, jpg.

Внимание! Приложения и пояснительные документы к бухгалтерскому балансу и отчету о прибылях и убытках предусмотрены только для годовой отчетности.

Важно! В соответствии с Приказом ФНС РФ от 19.12.2011 N ММВ-7-6/942@ к Бухгалтерской отчетности можно приложить только одну(!) пояснительную записку, одно(!) аудиторское заключение и одно(!) заявления ревизионного союза сельскохозяйственных производителей.

Если Ваша организация является субъектом малого предпринимательства, и Вы формируете бухгалтерскую отчетность по упрощенной схеме (другими словами не сдаете «Отчет об изменениях капитала», «Отчет о движении денежных средств» и «Отчет о целевом использовании полученных средств»), то внутри формы установите флаг «Организация не заполняет формы 3, 4, 6»

Рассмотрим, как в программе СБиС отправить бухгалтерскую отчетность за 2012 год, а также пояснительную записку и заключение аудитора

- Заполните форму Бухгалтерская отчетность

- Если пояснительную записку нужно составить в табличном виде, воспользуйтесь формой Пояснения к бухгалтерскому балансу и отчету о финансовых результатах (сохраните ее в формате pdf)

- Сохраните аудиторское заключение в одном из допустимых форматов (tif, pdf или jpg)

- Прикрепите пояснительные документы к бухгалтерской отчетности

Внимание! После того, как отчет будет готов, вы можете открыть его в формате excel-таблицы, а также word- или pdf-документа.

|

Создайте Пояснительную записку |

Сохраните в формате pdf |

|

Добавьте в отчет |

Сохраните отчет в другом формате |

Если у Вас возникли вопросы по заполнению и отправке отчетности в программе СБиС++ Электронная отчетность, Вы можете задать их сотрудникам Департамента электронной отчетности по тел. (495) 956-08-80. или через форму технической поддержки СБиС++ «Тензор»

Объем рынка вспомогательных средств для обработки акрила в 2020 г.

Анализ, рост, поставщики, акции, драйверы, проблемы с прогнозом до 2027 г. — Таганрог PRESS

Анализ, рост, поставщики, акции, драйверы, проблемы с прогнозом до 2027 г. — Таганрог PRESSВспомогательное средство для обработки акрила Отчет об исследовании рынка — это новый источник статистических данных, добавленный Global Market Vision.

Вспомогательное средство для обработки акрила Рынок растет высокими среднегодовыми темпами в течение прогнозного периода 2021-2027 гг. Возрастающий интерес людей к этой отрасли является основной причиной расширения этого рынка.

Global Market Vision объявляет о добавлении к нему нового статистического отчета о массовом рынке Вспомогательное средство для обработки акрила на прогнозный период года. Он был использован с использованием первичных и вторичных исследовательских методик. Примечательной особенностью этого информативного отчета является то, что он резюмирован с динамикой рынка, такой как факторы, ограничения и возможности. Он был агрегирован на основе региональных перспектив, ключевых игроков, сегментации и конкурентной среды. Исследование предлагает ключевые статистические данные за годы. Чтобы обеспечить более сильные и стабильные перспективы развития бизнеса, региональные перспективы были представлены путем изучения нескольких отраслей в разных регионах мира. Эти глобальные регионы включают Северную Америку, Латинскую Америку, Азиатско-Тихоокеанский регион, Африку и Европу. Некоторые из ведущих игроков, работающих в этих странах, занимают самую высокую долю на мировом рынке Вспомогательное средство для обработки акрила. Конкурентная среда была предложена путем анализа конкуренции на национальном и глобальном уровнях.

Исследование предлагает ключевые статистические данные за годы. Чтобы обеспечить более сильные и стабильные перспективы развития бизнеса, региональные перспективы были представлены путем изучения нескольких отраслей в разных регионах мира. Эти глобальные регионы включают Северную Америку, Латинскую Америку, Азиатско-Тихоокеанский регион, Африку и Европу. Некоторые из ведущих игроков, работающих в этих странах, занимают самую высокую долю на мировом рынке Вспомогательное средство для обработки акрила. Конкурентная среда была предложена путем анализа конкуренции на национальном и глобальном уровнях.

Основные ключевые игроки, присутствующие на Вспомогательное средство для обработки акрила рынке: LG Chem, Kaneka Corporation, Arkema, The DOW Chemical Company, Mitsubishi Rayon Co., Ltd, 3M Company, BASF, Shandong Ruifeng Chemical Co. Ltd, Akdeniz Kimya A.S, Shandong Rike Chemicals Co., Ltd, Novista Group, Sundow Polymers Co., Ltd, Indofil Industries Limited, Pau Tai Industrial Corporation, En-Door

Получите образец в формате PDF (включая ПОЛНОЕ оглавление, графики и таблицы) этого отчета @: https://www. globalmarketvision.com/sample_request/13235

globalmarketvision.com/sample_request/13235

Примечание. Чтобы предоставить более точный прогноз рынка, все наши отчеты будут обновляться перед отправкой с учетом воздействия COVID-19.

Глобальная Вспомогательное средство для обработки акрила сегментация рынка

Сегмент рынка по типу: Экструзия, литье под давлением, прочее

Сегмент рынка по применению: Строительство, упаковка, потребительские товары, автомобили, прочее

На траекторию роста рынка влияют различные факторы, которые подробно изучаются в отчете. Кроме того, в отчете перечислены ограничения, которые представляют угрозу для глобального рынка Вспомогательное средство для обработки акрила. Он также оценивает переговорные возможности поставщиков и покупателей, угрозу со стороны новых участников и продуктов-заменителей, а также степень конкуренции на рынке. В отчете также подробно анализируется влияние последних правительственных директив. Он изучает траекторию Вспомогательное средство для обработки акрила рынка между периодами прогноза.

Получите скидку 20% на этот отчет: https://www.globalmarketvision.com/check-discount/13235

| Атрибут отчета | Детали |

|---|---|

| По лучшим игрокам | LG Chem, Kaneka Corporation, Arkema, The DOW Chemical Company, Mitsubishi Rayon Co., Ltd, 3M Company, BASF, Shandong Ruifeng Chemical Co. Ltd, Akdeniz Kimya A.S, Shandong Rike Chemicals Co., Ltd, Novista Group, Sundow Polymers Co., Ltd, Indofil Industries Limited, Pau Tai Industrial Corporation, En-Door |

| Базисный год | 2019 |

| Исторические данные | 2015 – 2019 |

| Период прогноза | 2020 – 2027 |

| Сегменты рынка | Типы, приложения, конечные пользователи и многое другое. |

| По типам продуктов | Экструзия, литье под давлением, прочее |

| По приложениям / конечному пользователю | Строительство, упаковка, потребительские товары, автомобили, прочее |

| Региональный охват | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

Этот отчет основан на синтезе, анализе и интерпретации информации, собранной о целевом рынке из различных источников. Наши аналитики проанализировали информацию и данные и пришли к выводу, используя сочетание первичных и вторичных исследований с основной целью предоставить целостное представление о рынке. Кроме того, было проведено внутреннее исследование глобальных экономических условий и других экономических показателей и факторов, чтобы оценить их соответствующее влияние на рынок в прошлом, а также текущее влияние, чтобы делать обоснованные прогнозы относительно сценариев в будущем. .

В этом исследовательском отчете были представлены различные ведущие ключевые игроки, чтобы получить четкое представление об успешных стратегиях, реализуемых компаниями высшего уровня. На основе географической сегментации рынок Вспомогательное средство для обработки акрила был разделен на несколько регионов, таких как Северная Америка [США, Канада, Мексика], Европа [Германия, Великобритания, Франция, Италия, Остальная Европа], Азиатско-Тихоокеанский регион [Китай, Индия, Япония, Южная Корея, Юго-Восточная Азия, Австралия, Остальная часть Азиатско-Тихоокеанского региона], Южная Америка [Бразилия, Аргентина, Остальная часть Латинской Америки], Ближний Восток и Африка [GCC, Северная Африка, Южная Африка, Остальной Ближний Восток и Африка ]. В этом отчете об исследовании рынка указаны те ведущие игроки, которые планируют расширить возможности на мировом рынке.

В отчете содержатся сведения о следующих указателях:

Проникновение на рынок: исчерпывающая информация о продуктовых портфелях ведущих игроков рынка Вспомогательное средство для обработки акрила.

Разработка продуктов / инновации: подробные сведения о грядущих технологиях, исследованиях и разработках, а также о выпуске продуктов на рынок.

Конкурентная оценка: углубленная оценка рыночных стратегий, географических и бизнес-сегментов ведущих игроков на рынке.

Развитие рынка: исчерпывающая информация о развивающихся рынках. В этом отчете анализируется рынок для различных сегментов в разных регионах.

Диверсификация рынка: исчерпывающая информация о новых продуктах, неизведанных географических регионах, последних разработках и инвестициях на рынке Вспомогательное средство для обработки акрила.

Купите сейчас и получите отчет по электронной почте, нажмите здесь: https://www.globalmarketvision.com/checkout/?currency=USD&type=single_user_license&report_id=13235

Если у вас есть особые требования, сообщите нам, и мы предложим вам отчет по индивидуальной цене.

Таблица содержания:

Глава 1: Введение, продукт движущей силы рынка Цель исследования и объем исследования Вспомогательное средство для обработки акрила market

Глава 2: Эксклюзивное резюме — основная информация Вспомогательное средство для обработки акрила Market.

Глава 3: Отображение динамики рынка — движущие силы, тенденции и проблемы кремния плавающих зон

Глава 4: Представление Вспомогательное средство для обработки акрила Анализ рыночных факторов порождает пять сил, цепочку поставок / создания добавленной стоимости, анализ PESTEL, рыночную энтропию, анализ патентов / товарных знаков.

Глава 5: Отображение по типу, конечному пользователю и региону 2013-2018

Глава 6: Оценка ведущих производителей рынка Вспомогательное средство для обработки акрила, которая включает в себя его конкурентную среду, анализ группы аналогов, матрицу BCG и профиль компании

Глава 7: Оценка рынка по сегментам, странам и производителям с долей выручки и продаж по ключевым странам в этих различных регионах.

Глава 8 и 9: Отображение приложения, методологии и источника данных

Заключение: В конце Вспомогательное средство для обработки акрила Market report приведены все выводы и оценки. Он также включает основные движущие силы и возможности наряду с региональным анализом. Сегментный анализ также предоставляет как по типу, так и по применению.

В этом отчете даны ответы на ключевые вопросы:

- Какими будут объем рынка и темпы роста в прогнозируемом году?

- Какие ключевые факторы определяют рынок Вспомогательное средство для обработки акрила?

- Какие риски и проблемы стоят перед рынком?

- Кто основные поставщики на Вспомогательное средство для обработки акрила Market?

- Какие тренды влияют на доли рынка?

- Каковы основные результаты модели пяти сил Портера?

- Каковы глобальные возможности для расширения рынка Вспомогательное средство для обработки акрила?

Request a Sample Get Discount Buy Now

О видении глобального рынка

Global Market Vision состоит из амбициозной команды молодых, опытных людей, которые уделяют внимание деталям и предоставляют информацию в соответствии с потребностями клиентов. Информация жизненно важна в деловом мире, и мы специализируемся на ее распространении. Наши специалисты не только обладают глубокими знаниями, но и могут составить исчерпывающий отчет, который поможет вам в развитии собственного бизнеса.

С помощью наших отчетов вы можете принимать важные тактические бизнес-решения с уверенностью, что они основаны на точной и хорошо обоснованной информации. Наши специалисты могут развеять любые опасения или сомнения относительно нашей точности и помочь вам различать надежные и менее надежные отчеты, снижая риск принятия решений. Мы можем сделать ваш процесс принятия решений более точным и повысить вероятность успеха ваших целей.

Связаться с нами

Джордж Миллер | Развитие бизнеса

Звоните: + 1-7749015518

Электронная почта: [email protected]

Видение глобального рынка

Сайт: www.globalmarketvision.com

Целевое использование средств Часть 2: Действие | Робин Линус | Nimiq

Вчера описал Vision. Сегодня я расскажу о запланированном выделении средств и основных мероприятиях по его реализации.

Ниже представлено распределение средств в соответствии с нашим прогнозом. Обратите внимание, что предполагаемое использование выручки является оценочным, и наше распределение, вероятно, со временем изменится и адаптируется в зависимости от цели.

В общей сложности 55% средств будет выделено на разработку программного обеспечения, разделенную между протоколом Nimiq и экосистемой.Протокол — это ядро проекта. Это основа первоклассного платежного опыта Nimiq.

Дорожная карта развития протокола

- Завершите схему мини-блокчейна для синхронизации клиентов за секунды.

- Изучите и внедрите алгоритм жесткого консенсуса с памятью и исследуйте путь перехода к доказательству ставки.

- Завершите примитивы сети Lightning (HTLC) и внедрите инфраструктуру для мгновенных транзакций и межсетевого взаимодействия.

- Создайте блок Genesis и запустите Mainnet.

Параллельно мы будем укреплять протокол с помощью процесса экспертной оценки и хорошо финансируемой программы вознаграждения за ошибки, чтобы побудить лучших экспертов по безопасности объединить усилия.

Мы следуем революционному подходу к построению как протокола, так и экосистемы приложений, чтобы объединить их в одно удобное средство оплаты.

Приложения нашей экосистемы, ориентированные на пользователя, являются основой беспрепятственной оплаты, поскольку они сопровождают клиентов, продавцов и разработчиков на протяжении всего процесса.

Дорожная карта развития экосистемы

- Завершите наше приложение-кошелек для клиентов, чтобы передавать Nimiq через любые существующие приложения для обмена сообщениями, включая Facebook, Whatsapp, WeChat и т. Д.

- Завершите работу над нашим приложением бумажного кошелька для хранения средств с физической безопасностью.

- Разработайте, внедрите и продайте наш платежный шлюз, подобный Paypal, для онлайн-бизнеса.

- Разработайте и внедрите наше «приложение для кассовых аппаратов» для офлайн-предприятий, чтобы получать внебиржевые платежи.

- Завершите наше исследование децентрализованных одноранговых обменов и внедрите глобальную платформу для беспрепятственного обмена в местной валюте.

Параллельно мы также укрепим экосистему с помощью процесса экспертной оценки и хорошо финансируемой программы поощрения ошибок.

Блокчейн настолько мощный, насколько мощно сообщество, которое его поддерживает. Чтобы протоколы и приложения были первоклассным программным обеспечением с открытым исходным кодом, мы будем создавать вокруг них сильное сообщество. Выделение средств на развитие сообщества заполняет пробел до тех пор, пока не вступит в силу передача Mainnet благотворительным фондом, и обеспечивает долгосрочное обслуживание и развитие сети Nimiq.

Стратегия

- Стремитесь к прозрачным долгосрочным отношениям между сообществом и командой.

- Создайте сильную культуру , а не сильный бренд.

- Предоставьте высококачественную документацию для протокола и приложений экосистемы.

- Предоставляйте и продвигайте простые и увлекательные руководства по началу работы для новых разработчиков.

- Высокая скорость отклика на Github / Slack / Reddit & Co для эффективного двустороннего взаимодействия между сообществом разработчиков и командой.

- Обновляйте сообщество в регулярных сообщениях в блогах о текущих целях, достижениях и проблемах.

- Проводите конференции, хакатоны, задачи по программированию и другие общественные мероприятия, чтобы подпитывать дух сообщества.

- Создавайте видеоблоги и прямые трансляции, чтобы расширить сообщество из конечных пользователей вокруг проекта и сообщества разработчиков.

Бюджет на маркетинг и развитие бизнеса будет использоваться для стимулирования принятия пользователями и установления стратегических партнерских отношений, независимо от охвата сообщества разработчиков.Для достижения нашей цели массового внедрения наше базовое видение простоты требует не только реализации пользовательского опыта, отражающего простоту использования, но также четкого и простого сообщения о бренде и маркетинге для конечных пользователей. Подумайте о таких кампаниях, как Apple «Думай иначе».

Этот бюджет покрывает судебные издержки, связанные с предоставлением принципиально нового платежного протокола. Судебные издержки могут варьироваться от региона к региону, поскольку мы внедряем глобальное решение.

Операционный бюджет покрывает расходы, связанные с повседневными операциями, администрированием, инфраструктурой местоположения, инфраструктурой хостинга, транспортировкой и другими связанными расходами.

Это нужно подготовить к неизвестным неизвестным.

Нам не терпится предпринять следующие шаги к запуску Nimiq Mainnet благодаря вашей поддержке в сборе средств. Для получения более подробной информации о нашей дорожной карте вы можете прочитать в части 3. Мы собираемся выпустить смарт-контракт для экспертной оценки очень скоро.

Robin & Team Nimiq

Подробнее о Nimiq

План целевого использования государственного оборотного фонда

Уведомление

Управление инвестиций в инфраструктуру Пенсильвании (PENNVEST) и Департамент охраны окружающей среды (Department / DEP) подготовили планы предполагаемого использования (IUP) на федеральный финансовый год (FY) 2020.Эти IUP включают список проектов по питьевой воде, очистке сточных вод, неточечных источников и проектов по борьбе с загрязнением, которые должны рассматриваться для получения ссуды на проектирование и проектирование или строительство или гранта из средств, которые Содружество ожидает получить от Федерального оборотного фонда штата питьевой воды на 2020 финансовый год (DWSRF). ) и программы Государственного оборотного фонда чистой воды (CWSRF).

Департамент запросил комментарии общественности относительно федеральных IUP на 2020 финансовый год. Заинтересованным лицам было предложено высказать свои взгляды на описательную часть IUP, отложенный рабочий план DWSRF или приоритетный рейтинг или ранжирование проектов в IUP.Краткое изложение комментариев общественности и ответов Департамента доступно в документе ниже.

Документ с комментариями и ответами на планы CWSRF и DWSRF на 2020 год (PDF)

Питьевая вода

Чистая вода

Ресурсы

Обзор

Управление инвестиций в инфраструктуру Пенсильвании (PENNVEST) управляет Агентством по охране окружающей среды США (EPA). Государственные программы оборотных ссуд на воду и питьевую воду в Пенсильвании.Эти программы, в сочетании с другими источниками федеральных и государственных денег, финансируют приемлемые расходы, связанные с приобретением, строительством, улучшением, расширением, расширением, ремонтом, восстановлением или мерами безопасности всего или части любого объекта или системы, будь то в государственном или частном порядке. в собственности:

- Для сбора, очистки или удаления сточных вод, включая промышленные отходы;

- Для снабжения, очистки, хранения или распределения питьевой воды; и

- Для контроля загрязнения, связанного со стоком ливневых вод или любыми другими инновационными методами управления ливневыми водами, разработанными в соответствии с Законом о чистых ручьях, или определенными в подготовленных округом планах водосборов, или как определено в Обновлении Программы управления неточечными источниками Пенсильвании по мере необходимости в соответствии с разделом 319 (b) Закона о чистой воде.

Одним из федеральных требований для программ государственного возобновляемого ссуды на чистую воду и питьевую воду является ежегодная разработка Плана предполагаемого использования в рамках заявки на грант EPA. Этот план описывает, как ПЕННВЕСТ намеревается использовать грантовое финансирование на этот федеральный финансовый год. Эти планы составляются и публикуются для общественного обсуждения на ежегодной основе. Выше представлен самый последний план предполагаемого использования для каждой программы.

Другим федеральным требованием является создание и постоянное ведение Списка приоритетов проектов (PPL) с использованием системы ранжирования для определения приоритетности проектов для финансирования.PPL — это сборник проектов и их относительный рейтинг. Самая актуальная система ранжирования для проектов по питьевой воде, сточным водам и неточечным источникам, а также списки приоритетов проектов также указаны выше.

Свяжитесь с нами

Ричард А. Райт, P.E.

Отдел муниципальных финансов

Отдел муниципальных услуг

P.O. Box 8774

Harrisburg, PA 17105-8774

Электронная почта: [email protected]

Телефон: 717-772-4059

Планы предполагаемого использования | Департамент охраны окружающей среды

Ежегодно CWSRF и DWSRF публикуют План предполагаемого использования (IUP), в котором объясняется, как грант финансирования SRF, предоставляемый федеральным правительством, будет использоваться для поддержки программ.Каждый IUP включает в себя публичные слушания и период для комментариев, список приоритетов и объяснение того, как деньги будут использоваться для удовлетворения требований к финансированию.

Каждый IUP принимает программные решения в соответствии с требованиями, установленными Конгрессом в отношении каждого годового гранта. Эти программные решения кратко обсуждаются ниже.

FFY20 / SFY21 Цикл финансирования:

Пересмотренные окончательные комментарии DWSRF IUP за 2020 финансовый год приняты до 10 февраля 2021 г.

Revised Final FFY20 CWSRF IUP (административные обновления).

Final FFY20 CWSRF IUP

Заключительный FFY20 DWSRF IUP

Субсидия

Каждый грант устанавливает минимальную и максимальную субсидию.

CWSRF должен предоставить как минимум 20% от максимального размера субсидии, но не более 40%. Условия использования субсидии подробно описаны в ежегодном IUP. Субсидия применяется в качестве основного прощения по ссуде при закрытии. Субсидия предоставляется в порядке очереди. Все проекты CWSRF должны получать профессиональные дизайнерские услуги через закупку отбора на основе квалификаций.

Субсидия DWSRF зависит от размера гранта; для FFY19 минимальная субсидия составляет 26% от суммы гранта, а максимальная — 55%. Условия использования субсидии подробно описаны в IUP. Субсидия чаще всего применяется в форме принципиального прощения неблагополучных систем. Субсидия предоставляется в порядке очереди. DWSRF устранил «отрицательный интерес» в пользу прощения основной суммы долга; заявители не теряют субсидию, поскольку она рассчитывается точно так же.

Для обеих программ не все кандидаты могут иметь право на субсидию независимо от того, соблюден ли потолок. Пожалуйста, ознакомьтесь с ежегодными IUP для получения информации о квалификационных требованиях. С вопросами обращайтесь к соответствующему руководителю проекта.

Заповедник Зеленого проекта

Программа CWSRF требует, чтобы часть проектов, финансируемых за счет гранта верхнего предела, квалифицировалась как зеленые проекты. В настоящее время эти проекты включают проекты по повышению эффективности использования воды и энергии, а также инфраструктуру зеленых ливневых вод.

Текущие бизнес-кейсы:

Bellows Falls, RF1-180, Sewer Improvements — Hadley, Chase and Oak Sts

Программа DWSRF поощряет «зеленые» проекты, но не требует резервирования. Примеры: замена протекающих труб, новые или замена индивидуальных счетчиков воды, а также покупка сантехники с маркировкой WaterSense.

Отложить

Программа DWSRF может «откладывать» деньги из гранта верхнего предела в IUP, чтобы стимулировать определенные типы мини-проектов.Текущие резервы включают в себя: археологические услуги, управление активами, обнаружение утечек, контракты на техническое обслуживание, контракты на обучение и программу ссуд на водное планирование.

Программа CWSRF не выполняет и не может выполнять отложенные операции.

Программа государственного оборотного фонда питьевой воды

Программа государственного оборотного фонда питьевой воды

Объявление проектов на 2022 финансовый год

DPH объявил конкурс проектов на 2022 финансовый год (1 июля 2021 г. — 30 июня 2022 г.).В настоящее время принимаются заявки на участие в проектах, финансирование которых ожидается в этот период. Для получения дополнительной информации посетите страницу конкурса проектов, обзора и ранжирования проектов и ознакомьтесь с уведомлением о конкурсе проектов и циркулярным письмом № 2021-07. Все заявки должны быть поданы в электронном виде по адресу [email protected] не позднее полудня в среду, 31 марта 2021 г. , чтобы их можно было включить в список приоритетных проектов на 2022 финансовый год. DPH также ожидает, что в ближайшие месяцы может быть принят новый федеральный закон о стимулировании инфраструктуры, который может включать дополнительные займы и гранты для проектов инфраструктуры питьевой воды.В настоящее время DPH не знает, может ли появиться дополнительное финансирование инфраструктуры и в каком объеме, но мы ожидаем, что оно может включать в себя значительный грантовый компонент, который будет привлекательным и выгодным для соответствующих критериям государственных систем водоснабжения Коннектикута. Заявки на участие в проектах, которые хотят рассматривать только для получения потенциального стимулирующего финансирования, также должны быть получены до 31 марта 2021 года. Посетите страницу конкурса проектов, обзора и ранжирования проектов для получения дополнительной информации.

Проект поправки № 1 к годовому плану предполагаемого использования на 2021 финансовый год

DPH предлагает внести поправки в Годовой план предполагаемого использования (IUP) Программы государственного оборотного фонда питьевой воды (DWSRF) на 2021 год. Чтобы просмотреть документы IUP, нажмите «Призыв к проектам», «Обзор и ранжирование проектов» и прокрутите вниз до раздела «План предполагаемого использования и список приоритетов проектов».

Программа государственного оборотного фонда питьевой воды (DWSRF) предоставляет долгосрочные ссуды по ставке ниже рыночной для общественных и некоммерческих, некоммерческих общественных систем водоснабжения (PWS) для финансирования проектов улучшения инфраструктуры.Примеры включают резервуары для хранения, очистные сооружения и водопровод. Процентная ставка по ссудам составляет примерно половину рыночной, а срок погашения может составлять до 20 лет.

Определенные проекты могут претендовать на получение субсидий на федеральном уровне или уровне штата, как ежегодно указывается в IUP. Любые доступные государственные субсидии предоставляются через Программу улучшения государственной системы водоснабжения.

Программа поддерживает и признает сильные программы устойчивости инфраструктуры, в которых профилактика рассматривается как инструмент для обеспечения жителей Коннектикута безопасной и доступной питьевой водой в долгосрочной перспективе.Программа также делает упор на предоставление кредитов малым водным системам и наиболее нуждающимся общинам. МОН, которые обслуживают менее 10 000 человек, настоятельно рекомендуется подавать заявки.

Для получения дополнительной информации о программе DWSRF перейдите по следующим ссылкам:

Часто используемые формы

Чтобы помочь PWS и консультантам в подготовке заявок в DPH, мы предоставляем прямые ссылки на наши наиболее часто используемые приложения, формы и контрольные списки ниже.

Подача документов в электронном виде

Программа DWSRF переходит на электронную подачу всех форм и документов с использованием цифровых подписей в документах, отформатированных Adobe. Общие инструкции по настройке цифровой подписи приведены ниже.

Прочая информация

Программа DWSRF была утверждена поправками 1996 года к Закону о безопасной питьевой воде (SDWA) и находится под надзором Агентства по охране окружающей среды США (EPA).Для получения дополнительной информации о национальной программе посетите эти веб-сайты EPA.

Вернуться на главную страницу секции питьевой воды

Общественное собрание13 января о планах целевого использования государственных оборотных фондов, связанных с финансированием помощи при стихийных бедствиях

Отдел водной инфраструктуры Северной Каролины проведет 13 января публичное собрание, на котором будут представлены комментарии по проектам планов предполагаемого использования (IUP), включая основные критерии прощения и системы рейтингов приоритетов, связанные с финансированием, предусмотренным Законом о дополнительных дополнительных ассигнованиях на оказание помощи при стихийных бедствиях. 2019 (АСАДРА).Финансирование ASADRA доступно только для предприятий водоснабжения и канализации, пострадавших от ураганов «Флоренс» и / или «Майкл».

Эти средства будут распределены через Государственный оборотный фонд чистой воды (CWSRF) и Государственный оборотный фонд питьевой воды (DWSRF). Государство сохранит за собой право переводить средства между SRF, чтобы средства ASADRA шли на проекты с наибольшим приоритетом.

Общий объем доступного финансирования составляет: 23 031 600 долларов (CWSRF) и 82 333 200 долларов (DWSRF), на общую сумму 105 миллионов долларов, до 26 341 200 долларов из которых будут в форме основного прощения.

Приоритет будет отдан проектам, которые обеспечивают избыточность и / или отказоустойчивость для коммунальных предприятий, пострадавших от ураганов «Флоренс» и / или «Майкл».

CWSRF предлагает ссуды под низкие проценты для инфраструктуры чистой воды, включая очистные сооружения, системы сбора сточных вод, очистные сооружения, повышение энергоэффективности на очистных сооружениях, ливневые BMP, проекты восстановления водотоков и консолидацию нежизнеспособных предприятий по очистке сточных вод.

DWSRF предлагает ссуды под низкие проценты на инфраструктуру питьевой воды, включая водоочистные сооружения, системы распределения воды и консолидацию нежизнеспособных систем водоснабжения общего пользования.

Проект IUP CWSRF и система рейтинга приоритета для ASADRA CWSRF; проект DWSRF IUP и система рейтингов приоритетов для ASADRA DWSRF доступны по адресу: https://deq.nc.gov/about/divisions/water-infrastructure-draft/division-water-infrastructure/reports.

What : Общественное собрание по планам целевого использования государственных оборотных фондов, связанных с финансированием, предоставляемым

Закон о дополнительных дополнительных ассигнованиях на оказание помощи в случае стихийных бедствий, 2019

Когда : 10:00 а.м., понедельник, 13 января 2020 г.

Где : N.C. Департамент качества окружающей среды

Здание Archdale, зал слушаний на первом этаже

512 Н. Солсбери-стрит,

Роли, Северная Каролина 27604

Заинтересованным сторонам предлагается предоставлять комментарии относительно ASADRA CWSRF IUP или ASADRA DWSRF IUP, включая основные критерии прощения и системы оценки приоритета.Помимо открытого собрания 13 января для получения устных комментариев, письменные комментарии могут быть предоставлены в любое время до 17:00. 17 января 2020 г. или предоставлено на открытом собрании. Информация о представлении письменных комментариев доступна по адресу: https://files.nc.gov/ncdeq/WI/reports/Public-Notice-and-Meeting-doc-2020-ASADRA-IUPs-De December-2019-final.pdf

The New Jersey Water Bank — NJWB (ранее — NJEIFP) План предполагаемого использования (IUP) и списки приоритетов проекта (CW & DW) The New Jersey Water Bank (NJWB), который управляет Оборотным фондом штата Нью-Джерси, является партнерством между Департаментом охраны окружающей среды Нью-Джерси и Инфраструктурным банком Нью-Джерси (NJIB) для обеспечения недорогого финансирования проектирования, строительства, и реализация проектов, которые помогают защищать, поддерживать и улучшать качество воды, и проектов по обеспечению безопасной питьевой воды. Приоритеты и политика NJWB устанавливаются посредством этого Плана предполагаемого использования (IUP). Проекты, имеющие право на финансирование, включают широкий спектр работ по очистке сточных вод, управление ливневыми водами, системы питьевого водоснабжения, приобретение земли и деятельность по захоронению отходов. Предлагаемый план предполагаемого использования чистой воды Предлагаемый план предполагаемого использования SRF питьевой воды Предлагаемые поправки к окончательным планам целевого использования чистой воды и питьевой воды — 2017, 2018, 2019, 2020 федеральные финансовые годы (2018, 2019, 2020, 2021 финансовые годы по штатам) PDF, 2.71 мб Опубликовано 22 октября 2020 г. ОКОНЧАТЕЛЬНЫЙ план предполагаемого использования чистой воды ОКОНЧАТЕЛЬНЫЙ План использования оборотного фонда питьевой воды штата Поправки к Предложенному плану предполагаемого использования SRF питьевой воды Предлагаемый план предполагаемого использования SRF питьевой воды Предлагаемый план предполагаемого использования чистой воды Окончательные поправки к ОКОНЧАТЕЛЬНОМУ плану использования возобновляемого фонда питьевой воды — Федеральный финансовый год 2019 (и 2020 финансовый год штата) Предлагаемые поправки к Окончательному плану целевого использования питьевой воды

Список приоритетных проектов Изменений: Список приоритетных проектов представляет собой полную компиляцию всех проектов, нуждающихся в финансировании через Водный банк штата Нью-Джерси (NJWB). Проекты должны быть внесены в список приоритетов проектов, чтобы считаться имеющими право на получение финансовой помощи в рамках NJWB. Закон о доверии (P.L.2016, c.30) уполномочивает NJWB вносить поправки и публиковать список приоритетов проектов четыре (4) раза в течение финансового года. Пожалуйста, посетите сайт публикаций программы Water Bank для получения более свежих публикаций. Государственный финансовый год 2021: Государственный финансовый год 2020: Государственный финансовый год 2019:Государственный финансовый год 2018: Архив: Контакты программы |

Как использовать гранты | Разработчик решений Ag

Как использовать гранты

Гранты — важный ресурс в развитии нового бизнеса.Грант может предоставить начальный капитал для изучения возможностей для бизнеса, предоставить оборотный капитал для бизнес-плана или оказать помощь другими способами.

Ниже приведены восемнадцать ключей к эффективному использованию грантов. Эти ключи классифицируются по четырем аспектам использования гранта. Используйте эти ключи в качестве контрольного списка для успешного использования грантов.

Исследование гранта

1. Гранты — это не «бесплатные деньги». Фермерские группы часто считают, что грантовые деньги можно использовать для любых целей.Другими словами, это похоже на получение «бесплатных» денег. Однако грантовые деньги могут быть использованы только для целей, указанных в RFP (запрос предложений) грантовой организацией. Использование дополнительно определяется в поданной вами заявке на грант.

2. Получение гранта не является «самоцелью». Получение гранта — это лишь шаг в процессе развития бизнеса. Цель — создать успешное бизнес-предприятие. Фермерские группы часто считают, что, получив грант, они выполнили свою задачу.Однако обычно это только начало.

Правильный способ использования гранта — сосредоточиться на возможностях вашего бизнеса и рассмотреть возможность подачи заявки на грант только тогда, когда вам нужны дополнительные средства для изучения этой возможности. На этом этапе ищите грантодательскую организацию, которая предоставит вам средства на нужные вам цели. Многие группы идут другим путем. Они слышат о RFP (запросе предложений) от организации-грантополучателя и сразу же пытаются подать на него заявку.Часто цель гранта не соответствует их потребностям, поэтому они переключают фокус своего проекта на соответствие требованиям гранта. Такое отсутствие внимания к вашим основным ценностям не создает прочной основы для новых начинаний в бизнесе.

3. Нужна ли вам субсидия? Грантовые средства обычно используются для финансирования исследования бизнес-концепции, обеспечения оборотного капитала для расширения бизнеса или других целей. Грантовые средства могут использоваться для дополнения существующих фондов, которые могут включать средства, предоставленные самой фермерской группой.Их не стоит рассматривать как замену собственным средствам. Если вы серьезно относитесь к этому проекту, вам необходимо вложить часть собственных средств.

4. Готовы ли вы к гранту? У вас должна быть конкретная цель и конкретные достижимые цели для использования средств гранта. Если вы этого не сделаете, вы не готовы к получению гранта. Например, если вы изучаете бизнес-идею или концепцию, есть ли у вас конкретные аспекты концепции, которые вы хотите изучить? Если вы используете средства для финансирования технико-экономического обоснования, достаточно ли определена бизнес-концепция для получения максимальной выгоды от исследования.Если вы используете средства для обеспечения оборотного капитала для начинающего бизнеса, все элементы на месте, включая финансирование для других аспектов бизнеса или открытия бизнеса. Другими словами, где вы находитесь в процессе развития бизнеса?

5. Чего хочет предоставить источник? Источник гранта не предоставит вам грант, потому что вы «хороший парень». У него есть конкретные цели и задачи того, чего он хочет достичь.Ищите возможности получения гранта, когда цель средств гранта совпадает с тем, на что вы хотите их использовать.

Заявка на грант

6. Приверженность проекту. Если вы подаете заявку на грант, вы должны быть привержены проекту. Например, если ваш проект заключается в изучении бизнес-возможности, вы должны быть готовы провести расследование.

7. Ознакомьтесь с запросом предложений (RFP). Просмотрите запрос предложений, чтобы понять, что требует организация, предоставляющая грант. Многие гранты имеют критерии оценки, требующие, чтобы в вашем заявлении были указаны конкретные критерии. Несоблюдение хотя бы одного критерия может быть основанием для исключения вашей заявки от дальнейшего рассмотрения.

8. Написание заявки на грант. Вы можете подготовить собственную заявку на грант или нанять автора гранта для подготовки заявки. Профессиональный писатель гранта может организовать и представить документ в форме, которая будет благоприятствовать вашей просьбе о финансировании.Однако наем автора гранта не освобождает вас от ваших обязанностей. Тебе все еще нужно заниматься. Группа, запрашивающая средства на грант, должна предоставить автору гранта информацию о проекте, материалы и обоснование, необходимые для подачи заявки на грант.

9. Грантовый договор. Получатели гранта обычно забывают о заявке на грант после получения грантовых средств. Однако приложение продолжает играть важную роль. Заявка на грант, когда она одобрена и профинансирована, похожа на контракт между грантополучателем и грантополучателем.Он содержит описание ответственности обеих сторон. В нем описывается, как и когда средства гранта будут распределены, виды деятельности, для которых они будут распределены, требования к отчетности (включая требования соответствия, если применимо) получателя гранта и другая соответствующая информация для взаимоотношений. Итак, используйте грант по прямому назначению.

10. Соответствие требованиям. Многие гранты требуют «соответствия». Это означает, что вам нужно будет вложить в проект часть своих денег (или денег от кого-то, кроме грантовой организации).Требование может быть индивидуальным. Это означает, что вы будете вкладывать один доллар за каждый доллар, который вкладывает организация, предоставляющая грант. Другие соотношения грантовых средств к другим фондам могут быть указаны в заявке.

Некоторые организации допускают неденежные или «натуральные» сопоставления. Натуральное соответствие часто обеспечивается «временем», выделенным на проект членами группы, получающей грант. Если натуральный матч разрешен, его необходимо тщательно задокументировать с указанием количества часов и действий.

Независимо от того, является ли матч денежным или натуральным, матч должен применяться к деятельности, указанной в гранте.

Администрация гранта

11. Работа с грантополучателем. Кто-то из грантовой организации будет назначен работать с вами. Это человек, который будет контролировать средства гранта и получать ваши отчеты. Важно, чтобы вы установили позитивные отношения с этим человеком. Если вы выбрали правильный грант (с точки зрения цели гранта) и подготовили честное заявление о том, что вы хотите делать с грантовыми средствами, отношения между вами и представителем гранта должны быть взаимовыгодными, потому что вы оба имеют те же цели.