Отчет о движении денежных средств косвенный метод: Прямой и косвенный отчет о движении денежных средств

Прямой и косвенный отчет о движении денежных средств

Рубрики

Открыть эту статью в PDF

ОпределениеВ отчете о движении денежных средств два варианта построения, которые отличаются подходом к формированию операционных денежных потоков: прямой или косвенный. В зависимости от применяемого подхода и весь отчет называют прямым или косвенным отчетом о движении денежных средств.

Прямой метод предполагает, что элементы раздела будет выглядеть примерно так, как они перечислены выше в списке, то есть будут группироваться по характеристикам деятельности, с которой связаны платежи.

Косвенный метод построения основан на отчете о прибылях и убытках, к результату которого добавляют корректировки, связанные с такими учетными затратами, как амортизация, а также с изменениями в оборотном капитале.

Пример прямого отчета о движении денежных средств

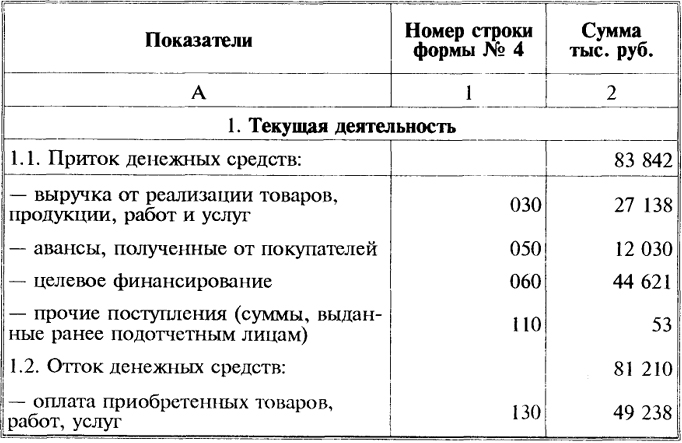

В прямом отчете о движении денежных средств операционные денежные потоки обычно начинаются с поступления денег от продаж, а затем содержат статьи затрат по основным группам операционных издержек. Вот, например, как выглядит структура прямого отчета о движении денежных средств в программе Альт-Инвест:

Вот, например, как выглядит структура прямого отчета о движении денежных средств в программе Альт-Инвест:

Пример косвенного отчета о движении денежных средств

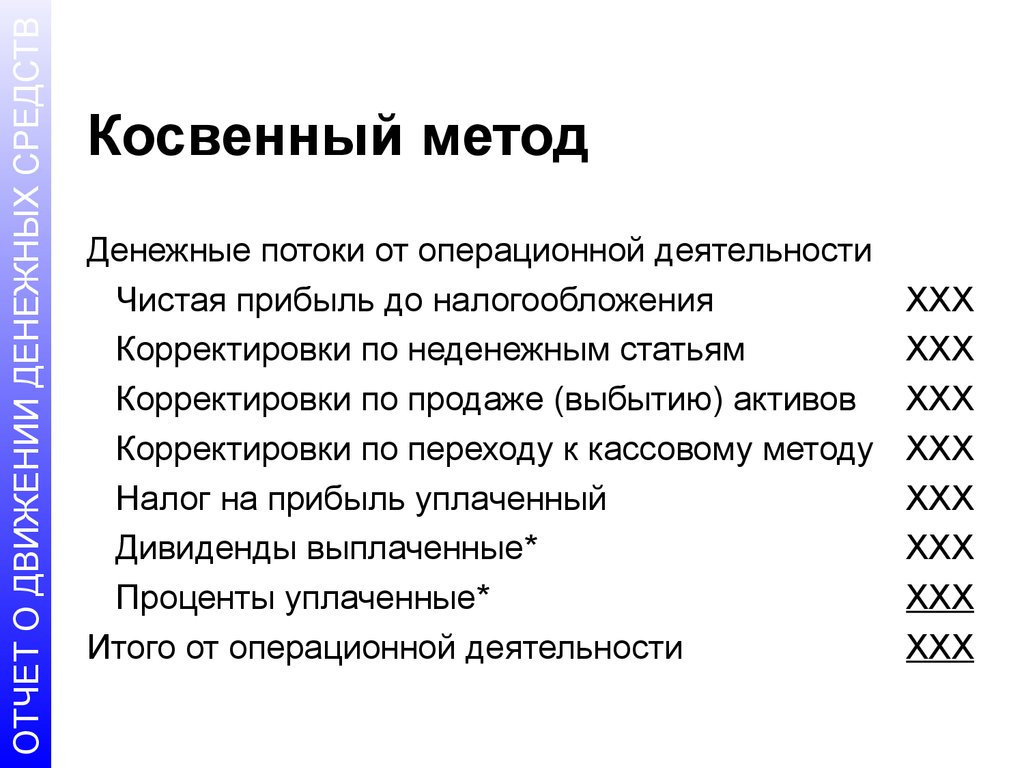

В косвенном отчете о движении денежных средств операционные потоки начинаются с чистой прибыли. Затем она корректируется на две группы статей, отражающие разницу между денежным потоком и учетом в отчете о прибылях и убытках: неденежные доходы/затраты и изменение в оборотном капитале. В большинстве случаев эти корректировки будут достаточно компактными. Неденежные статьи ограничатся амортизацией, а изменения в оборотном капитале будут представлены в виде 3-4 статей. Но отчетность крупных компаний может включать множество корректировок, относящихся к разным сферам деятельности компании и деталям учетной политики. Вот, например, как может выглядеть операционный денежный поток публичной компании:

Сравнение прямого и косвенного подходов

Стандарт МСФО 7, который определяет международные требования к отчету о движении денежных средств, содержит следующую рекомендацию: «Поощряется использование организациями прямого метода представления денежных потоков от операционной деятельности. Прямой метод предоставляет информацию, которая может быть полезной для оценки будущих денежных потоков, и которая недоступна в случае использования косвенного метода».

Прямой метод предоставляет информацию, которая может быть полезной для оценки будущих денежных потоков, и которая недоступна в случае использования косвенного метода».

Действительно, прямой метод предлагает постатейные данные о поступлениях и платежах компании, в то время как при косвенном подходе по-настоящему денежной статьей в операционном разделе отчета будет только итоговая сумма денежных средств. Однако на практике большинство компаний используют косвенный метод, так как подготовить такой отчет значительно проще.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес [email protected].

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес info@alt-invest. ru.

ru.

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес [email protected].

Теперь проверьте свою почту.

Отчет о движении денежных средств

Оглавление

Составление данного вида отчетов происходит по итогам отчетных периодов или в рамках текущей операционной деятельности, и носит регулярный характер. Он показывает все денежные поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего используют ОДДСОтчет о движении денежных средств (ОДДС) входит в состав бухгалтерской и внутренней отчетности предприятия отчетности. В ФНС передавать его нужно по итогам года. Отказаться от него вправе организации, которые представляют упрощенную бухотчетность:

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта «Сколково».

ОДДС — это, по сути, пояснения к строке 1250 «Денежные средства и денежные эквиваленты» баланса. Он раскрывает информацию о платежах и поступлениях денег и денежных эквивалентов (например, банковских депозитов до востребования или векселей со сроком погашения до трех месяцев), а также об остатках денег на начало и конец периода.

ВНИМАНИЕ. При составлении ОДДС не учитываются денежные потоки, изменяющие состав, но не общую сумму денежных средств. Это получение наличных с банковского счета, перевод с одного счета на другой и проч.

Структура и содержание отчета о движении денежных средствБланк отчета утвержден приказом Минфина от 02.07.10 № 66н. Правила составления установлены ПБУ 23/2011 «Отчет о движении денежных средств».

В отчете три раздела.

В первом отражаются денежные потоки от текущих операций. Это выручка и платежи по обычной деятельности организации. По результатам таких операций, как правило, формируется прибыль (убыток) от продаж.

Во втором отражаются денежные потоки от инвестиционных операций. К ним относится покупка и продажа транспортных средств, оборудования и проч. Еще один пример — финансовые вложения, кроме покупки денежных эквивалентов и вложений, предназначенных для перепродажи в краткосрочной перспективе.

В третьем разделе показываются потоки от финансовых операций. Это вклады учредителей, поступления от выпуска акций, банковские кредиты и проч.

Правила и требования заполнения отчета о движении денежных средств- Поступления от продажи товаров, основных средств и прочего показывают без НДС. Платежи поставщикам и подрядчикам тоже отражают без НДС.

- НДС и акцизы указывают отдельно, в свернутом виде, в составе денежных потоков от текущих операций. Берется весь НДС (акцизы), предъявленный покупателям, и сравнивается с суммой всего входного НДС (акцизов). Если предъявленный налог больше входного, разницу показывают по строке 4119 «Прочие поступления». Если меньше, то по строке 4129 «Прочие платежи».

- Выданную зарплату (включая НДФЛ) и заплаченные страховые взносы отражают по строке 4122 «В связи с оплатой труда работников».

- Налог на прибыль показывают отдельно по строке 4124 «Налог на прибыль организаций». Остальные налоги (кроме НДС, акцизов и НДФЛ) суммируют и отражают по специально введенной для этого строке — например, 4125 «Иные налоги и сборы».

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой методПри построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

В России не используется. Таким способом отчет собирают при применении МСФО или внутренней отчетности предприятия. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Свободный/чистый денежный поток и другие показатели отчетаФормирование показателей отчета о движении денежных средств сводится обычно к расчету показателя свободного денежного потока. Свободный/чистый денежный поток – это сумма денежных средств, которая останется в компании после того, как она оплатит все свои расходы, включая чистые капитальные затраты. Чистые капитальные затраты – это затраты, которые компания должна ежегодно нести на приобретение или модернизацию основных средств, таких как здания и оборудование, чтобы продолжать работать.

Чистые капитальные затраты – это затраты, которые компания должна ежегодно нести на приобретение или модернизацию основных средств, таких как здания и оборудование, чтобы продолжать работать.

Свободный/чистый денежный поток = Денежный поток от основной деятельности – Чистые капитальные затраты (Общие капитальные затраты – Доходы от налогообложения от продажи активов)

Показатель свободного/чистого денежного потока показывает инвесторам способность компании погасить задолженность, увеличить свои сбережения и увеличить акционерную стоимость.

Цена свободного/чистого денежного потока – это параметр оценки капитала, используемый для сравнения рыночной цены на одну акцию компании с долевым объемом свободного/чистого денежного потока. Этот параметр очень похож на оценочный параметр цены денежного потока, но считается более точным из-за того, что использует свободный/чистый денежный поток, который исключает капитальные затраты (CAPEX) из общего основного/операционного денежного потока компании. Это показывает фактический денежный поток, доступный для финансирования развития, не связанного с активами. Компании используют этот показатель, когда им необходимо увеличить свои активы либо в целях развития своего бизнеса, либо для того, чтобы просто поддерживать приемлемый уровень свободного/чистого денежного потока.

Это показывает фактический денежный поток, доступный для финансирования развития, не связанного с активами. Компании используют этот показатель, когда им необходимо увеличить свои активы либо в целях развития своего бизнеса, либо для того, чтобы просто поддерживать приемлемый уровень свободного/чистого денежного потока.

Устойчивое последовательное генерирование свободного/чистого денежного потока – это очень выгодное инвестиционное качество, поэтому инвесторы всегда ищут компанию, которая показывает устойчивые и растущие потоки. Консервативные инвесторы могут сделать еще один шаг, расширив то, что включено в число потоков. Например, помимо капитальных затрат, они также могут включить дивиденды на сумму, которая будет вычтена из потока, чтобы получить о нем более полное представление. Этот показатель можно было бы сравнить с продажами.

В практическом плане, если компания имеет историю выплаты дивидендов, она не может легко приостановить или прекратить их выплачивать, не вызывая у акционеров реального отрицательного отношения. Даже снижение дивидендных выплат проблематично для многих акционеров. В целом рынок считает, что дивидендные выплаты должны относиться к той же категории, что и капитальные затраты, а точнее – к категории необходимых денежных затрат. Главное здесь – поиск стабильных уровней. Такой подход показывает не только способность компании генерировать поток, но также сигнализирует о том, что компания должна иметь возможность продолжать финансирование своих операций.

Одним из показателей отчета является показатель «денежный поток на акцию». Он рассчитывается следующим образом:

Денежный поток на акцию = (Движение денежных средств от операций – Дивиденды по привилегированным акциям) / Обыкновенные акции

Показатель «Приток компании на акцию» полезен, поскольку он информирует аналитика о том, насколько хорошо позиционируется компания, когда речь идет о финансировании будущего роста за счет существующей деятельности. Компании, которые в состоянии самостоятельно финансировать свой собственный рост, могут не обращаться к внешним долговым или фондовым рынкам. Это ведет к тому, что затраты по займам невелики и, как правило, обычно привлекаются акционерами.

Поток на акцию также показывает, сколько денег может быть предоставлено для будущих дивидендных выплат. Разумеется, нужно учитывать перспективы роста и потребности в финансировании фирмы при рассмотрении вопроса о том, можно ли выплачивать дивиденды, но поток на акцию информирует пользователей отчетности о том, будут ли осуществляться выплаты дивидендов.

Еще одна полезная группа показателей, полученная из отчета, представляет собой семейство показателей потоков к долгу. Выражая операционные потоки как кратные долгам, аналитики получают информацию о том, генерируют ли достаточные потоки бизнес для обслуживания платежей по долгам. Можно рассчитать потоки к текущим срокам погашения долга, который представляет собой получение достаточного количества денег для погашения задолженности, которая относится к периоду одного года.

Поток к погашению долга = Движение средств от операций \ Текущие долговые ценные бумаги

Аналогичным показателем является отношение потока к общему долгу, которое относится к числу коэффициентов, используемых кредитными рейтинговыми агентствами при оценке компании. Это соотношение рассчитывается как:

Поток к общей задолженности = Поток от операций \ Общий долг

Еще один показатель – коэффициент выплаты дивидендов. Очевидно, что его используют только в компаниях, выплачивающих дивиденды. Инвесторы, вкладывающие свои средства в акции компаний, выплачивающих дивиденды, предпочитают компании с постоянным и/или постепенно увеличивающимся коэффициентом выплаты дивидендов. При этом будем иметь в виду, что очень высокие коэффициенты дивидендов следует рассматривать скептически.

Вопрос: можно ли поддерживать уровень дивидендов? Многие инвесторы, изначально привлеченные высокодоходными акциями, бывают разочарованы по итогу значительного понижения дивидендов. Если это произойдет, цена акций, скорее всего, снизится.

Пойдем далее и заметим, что коэффициенты выплаты дивидендов сильно различаются между компаниями. Стабильные, крупные, зрелые компании («голубые фишки») имеют более крупные дивидендные выплаты. Коммерческие учреждения, ставящие во главу угла развитие, склонны удерживать свои денежные средства в целях расширения, и поэтому имеют скромные коэффициенты выплат или предпочитают не выплачивать дивиденды. Наконец, инвесторы должны помнить, что дивиденды фактически получают деньгами, а не прибылью.

Формирование отчета о движении денежных средств в виде прогноза демонстрирует компании, будет ли у нее достаточно денег для ведения своей деятельности. Прогноз движения денежных средств является одним из наиболее важных бизнес инструментов для любой организации.

Прогнозный отчет о движении денежных средств аналогичен бюджету движения денежных средств (ДДС). Бюджет ДДС – это оценка притока и оттока денежных средств бизнеса за определенный период времени. Предприятия используют прогнозы продаж и производства для создания бюджета ДДС, а также предположения о необходимых расходах и дебиторской задолженности. Если у компании недостаточно ликвидности для работы, она должна привлечь больше денежных средств путем выпуска акций или привлечения кредита.

ВыводОтчет о движении денежных потоков обеспечивает важную информацию о денежных поступлениях компании и ее денежных выплатах в течение отчетного периода, а также информацию об операционной, инвестиционной и финансовой деятельности компании. Несмотря на то, что отчет о финансовых результатах отображает меру успеха компании, денежные средства и движение денежных средств также имеют важное значение для долгосрочного успеха компании. Информация об источниках и направлениях использования денежных средств помогает кредиторам, инвесторам и другим пользователям отчетности о движении денежных средств оценить ликвидность компании, платежеспособность и финансовую гибкость. Основные особенности заключаются в следующем:

- деятельность, которая приводит к движению денежных потоков, подразделяется на три категории: операционная деятельность, инвестиционная деятельность, а также финансовая деятельность.

- компании могут использовать прямой или косвенный метод для представления информации об операционном денежном потоке:

– прямой метод описывает приток операционных денежных средств зависимо от источника (например, денежные средства, полученные от клиентов, денежные средства, полученные от инвестиционного дохода) и отток операционных денежных средств зависимо от направления использования (например, денежные средства, уплаченные поставщикам, денежные средства, уплаченные за использование кредитных ресурсов).

– косвенный метод отображает связь между чистой прибылью и чистым денежным потоком от операционной деятельности путем корректировки чистой прибыли на неденежные изменения и сокращение или увеличение оборотного капитала.

- Отчет о движении денежных средств связан с отчетом о финансовых результатах компании и балансом и частично строится по их данным.

- Несмотря на то, что косвенный метод чаще всего используется компаниями, аналитик обычно может преобразовать его в прямой формат, следуя простому трехступенчатому процессу.

- Аналитик может использовать горизонтально-вертикальный анализ для отчета о движении денежных средств. Есть два подхода к построению вертикального анализа – путем разделения отдельных оттоков или притоков на общую сумму притока и оттока или путем разделения отдельных элементов на сумму выручки.

- Отчет о движении денежных потоков может быть использован для определения FCFF и FCFE.

- В процессе анализа отчета о движении денежных потоков также можно использовать финансовые показатели для измерения прибыльности компании, производительности и финансовой устойчивости.

Источники:

- https://assistentus.ru/forma/otchet-o-dvizhenii-denezhnyh-sredstv/

- https://www.BuhOnline.ru/pub/beginner/2019/10/15123

- https://www.B-Kontur.ru/enquiry/757-chto-takoe-dds

- https://www.1CashFlow.ru/kak-sostavit-otchet-o-dvizhenii-denezhnykh-sredstv-odds

- https://www.finalon.com/ru/finansovaya-informatsiya/362-otchet-o-dvizhenii-denezhnykh-sredstv

Как использовать косвенный метод для отчетов о движении денежных средств — Бэк-офис (2022)

Представьте, что вы начали малый бизнес. (Возможно, вам не нужно представлять.) После года напряженной работы вы хотите подвести итоги финансовых показателей вашей компании. Деньги приходят за счет продаж, но деньги также уходят в виде покупки оборудования и выплаты заработной платы. Как определить свою денежную позицию? Как понять, сколько денег приходит и уходит и что у вас остается?

Одним из способов является использование косвенного метода отчетов о движении денежных средств. С помощью этого метода вы можете точно определить, сколько денег вы потратили и заработали, сколько у вас должно быть на руках, и получить четкое представление о финансовой стабильности вашего бизнеса за определенный период.

Что такое отчет о движении денежных средств?

Отчет о движении денежных средств (CFS) представляет собой финансовый отчет, обобщающий денежные средства и их эквиваленты (CCE), поступающие и выходящие из компании в течение отчетного периода. Он измеряет способность компании оплачивать долги и расходы, что удобно для краткосрочного и долгосрочного планирования и регулирования операций. Наряду с балансовым отчетом и отчетом о прибылях и убытках отчет о движении денежных средств является одним из трех основных финансовых отчетов, которые помогают определить финансовое состояние бизнеса.

Денежный поток измеряется путем вычитания входящих денег из исходящих. Другими словами, это разница между притоком и оттоком денежных средств. Отчет о движении денежных средств обычно включает три основных компонента:

- Операционная деятельность. Денежные средства, потраченные или полученные от основной деятельности, такой как предоставление товаров или услуг.

- Инвестиционная деятельность. Денежные средства, потраченные или полученные от покупки или продажи долгосрочных активов и других инвестиций, не включенных в эквиваленты денежных средств, т. е. ценных бумаг, кредитов и капитальных затрат.

- Финансовая деятельность. Денежные средства, потраченные или полученные от механизмов финансирования, таких как акционерный капитал, дивиденды и заемные средства.

Ваш денежный поток может быть положительным или отрицательным, в зависимости от того, сколько вы зарабатываете и тратите. Когда ваш поток положительный, вы можете использовать избыточные деньги на инвестиции или финансирование или положить их в свои сбережения. Если ваш денежный поток отрицательный, вам, возможно, придется поискать потенциальных инвесторов или вложиться в свои сбережения, чтобы сбалансировать свои бухгалтерские книги.

Что такое косвенный метод отчета о движении денежных средств?

В общих чертах, косвенный метод — это способ расчета денежного потока с использованием транзакций для определения платежей и расходов, а не наличных денег. Косвенный метод измеряет, сколько компания заработала или потратила из различных источников за определенный период. Он помогает оценить текущее или относительное состояние и финансовую стабильность бизнеса, а также наличие у него денег, которые можно потратить на рост и другие инвестиции.

Метод косвенного денежного потока рассчитывает денежный поток путем корректировки чистой прибыли с разницей от неденежных операций. Он начинается с чистой прибыли бизнеса, а затем перечисляет денежные потоки, как полученные, так и выплаченные, по различным видам деятельности (т. е. три категории денежных потоков: операционные, инвестиционные и финансовые). Эти виды деятельности затем добавляются или вычитаются из чистой прибыли бизнеса, чтобы определить ее окончательное увеличение или уменьшение чистой денежной наличности за указанный период.

Косвенный метод использует в своих расчетах метод начисления. При учете по методу начисления выручка регистрируется, когда она заработана, а не когда она получена, то есть когда происходит продажа, а не когда деньги поступают на банковский счет. Если ландшафтная компания, которая берет 30 долларов в час, выставит счет клиенту за четыре часа работы, согласно методу начисления, она зафиксирует доход в размере 120 долларов, прежде чем деньги перейдут из рук в руки. Этот метод позволяет компании учитывать все продажи за наличные и в кредит, обеспечивая более четкое представление о финансовом состоянии бизнеса.

Отсутствие прозрачности в непрямом методе

Хотя непрямой метод прост в приготовлении, ему не хватает прозрачности. Может быть трудно отследить и подсчитать, что было выплачено, а что нет, а это означает, что это не всегда точно отражает наличные деньги в кассе бизнеса. Более того, поскольку все отчеты о движении денежных средств обычно рассчитываются за квартал или финансовый год, они дают лишь ограниченную картину финансового состояния компании, что затрудняет получение долгосрочных выводов.

Метод прямых денежных потоков и метод косвенных денежных потоков

Метод прямых денежных потоков включает все притоки и оттоки денежных средств от операционной деятельности. Вместо учета по методу начисления в нем используется кассовый учет, который признает доходы при получении денежных средств и расходы при их выплате, что позволяет в режиме реального времени отслеживать приток и отток денежных средств. Затем прямой метод подсчитывает эти платежи и расходы аналогично косвенному методу для определения чистого денежного потока бизнеса.

Прямой метод прост и прозрачен, но может занять больше времени, так как требует разбора того, какие расходы и доходы были оплачены, а какие нет — одна из причин, по которой многие крупные компании предпочитают косвенный метод.

Как составить отчет о движении денежных средств косвенным методом

- Получить соответствующую документацию

- Перечислите чистую прибыль из финансовой отчетности

- Перечень денежных и неденежных операционных операций

- Перечень инвестиционной деятельности

- Перечислить финансовую деятельность

- Табулировать общее количество

- Список окончательного остатка денежных средств

Использование косвенного метода для подготовки отчета о движении денежных средств может показаться пугающим. Разрушение процесса может помочь.

1. Получите соответствующую документацию

Сбор финансовой информации вашей компании является важным первым шагом. Сюда входят два других основных финансовых отчета: баланс, в котором показаны активы и обязательства, и отчет о прибылях и убытках, в котором перечислены расходы и доходы.

2. Перечислите чистую прибыль из финансовой отчетности

Возьмите чистую прибыль вашей компании из ее отчета о прибылях и убытках и укажите ее в первой строке отчета о движении денежных средств. Здесь вы также добавляете корректировки для финансов, например амортизацию активов, которые вы можете вставить в скобках.

3. Перечислите денежную и неденежную операционную деятельность

Построчно перечислите денежные и неденежные расходы и доходы вашей компании. К ним обычно относятся такие статьи, как дебиторская задолженность, продажа активов или амортизация.

4. Перечислите инвестиционную деятельность

Перечислите, построчно, денежные средства, полученные или потерянные в результате покупки или продажи акций, ценных бумаг или займов.

5. Перечислите финансовую деятельность

Перечислите, построчно, денежные средства, которые ваша компания получила или потеряла благодаря таким механизмам финансирования, как акционерный капитал, дивиденды и заемные средства.

6. Сведите в таблицу итоговую сумму

Добавьте наличные и безналичные операционные, инвестиционные и финансовые операции. Если полученная сумма отрицательна, вычтите ее из первоначальной цифры чистого дохода. Если он положительный, добавьте его к показателю чистой прибыли.

7. Укажите окончательный остаток наличности

Результатом этого вычитания или сложения будет ваш чистый денежный поток. Положительное число указывает на то, что ваш бизнес относительно здоров и приносит больше денег, чем было потрачено за рассматриваемый период. Если у вашей компании отрицательный денежный поток, возможно, вы тратите не по средствам, что может быть неустойчивым в долгосрочной перспективе.

Косвенный метод для отчетов о движении денежных средств Часто задаваемые вопросы

В чем разница между косвенным и прямым методами движения денежных средств?

В методе прямых денежных потоков используется кассовый учет, а не учет по методу начисления, что обеспечивает подробный анализ притока и оттока денежных средств при определении чистого денежного потока предприятия. Прямой метод может потребовать больше времени, но дает точную и подробную информацию о денежных потоках предприятия.

Каковы ограничения косвенного метода?

Косвенный метод использует в своих расчетах учет по методу начисления, что означает, что в некоторых случаях компания может не иметь денежных средств в кассе.

Кроме того, поскольку отчеты о движении денежных средств обычно рассчитываются за квартал или финансовый год, они дают представление о финансовом состоянии компании только в течение ограниченного периода времени. Может быть сложно сделать какие-либо долгосрочные выводы о жизнеспособности из них без учета таких факторов, как важные рыночные тенденции или история компании.

Как рассчитать операционный денежный поток?

Операционный денежный поток (OCF) — это денежные средства, полученные от продажи товаров и услуг, за вычетом денег, которые компания тратит на операционные расходы. Формула расчета операционного денежного потока:

Операционный денежный поток = Общая сумма денежных средств, полученных от продаж − Денежные средства, выплаченные на операционные расходы

Операционный денежный поток можно рассчитать с использованием прямого или косвенного метода отчета о движении денежных средств.

Об авторе