Отчет о фин результатах как заполнять: Заполнение формы 2 бухгалтерского баланса (образец)

Выручка | 2110 | Суммарный оборот по кредиту счета 90 «Продажи» субсчет «Выручка»; – «Налог на добавленную стоимость»; – «Акцизы» | Выручкой являются доходы от обычных видов деятельности, к которым относятся продажа продукции и товаров, выполнение работ, оказание услуг. Перечень таких доходов приведен в пункте 5 ПБУ 9/99 |

Себестоимость продаж | 2120 | Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетами: – 20 «Основное производство»; – 21 «Полуфабрикаты собственного производства»; – 23 «Вспомогательные производства»; – 29 «Обслуживающие производства и хозяйства»; – 40 «Выпуск продукции (работ, услуг)»; – 41 «Товары»; – 43 «Готовая продукция»; – 45 «Товары отгруженные» | Показатель укажите в круглых скобках (без знака минус) |

Валовая прибыль (убыток) | 2100 | Разница между суммами, отраженными в строках 2110 и 2120 | Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

Коммерческие расходы | 2210 | Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу» | Показатель укажите в круглых скобках (без знака минус) |

Управленческие расходы | 2220 | Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 26 «Общехозяйственные расходы» | Заполните эту строку, если учетной политикой предусмотрено списание общехозяйственных расходов непосредственно в дебет счета 90 «Продажи». |

Прибыль (убыток) от продаж | 2200 | Разница между суммами, отраженными по строкам 2100, 2210 и 2220 | Показатель должен соответствовать разнице между суммарными оборотами за отчетный период по дебету и кредиту счета 90 «Продажи», субсчет «Прибыль (убыток) от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». |

Доходы от участия в других организациях | 2310 | Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам» |

|

Проценты к получению | 2320 | Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетами учета начисленных процентов: – по ценным бумагам; – по выданным займам; – за использование банком свободных денежных средств, находящихся на счете организации и т. п. |

|

Проценты к уплате | 2330 | Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» в корреспонденции со счетами учета: – процентов к уплате по выпущенным ценным бумагам; – полученным кредитам и займам | Показатель укажите в круглых скобках (без знака минус) |

Прочие доходы | 2340 | Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» за минусом: – данных по строкам 2310 и 2320; – оборотов по дебету счета 91 субсчет «Прочие расходы» в части НДС** (в корреспонденции со счетом 68 субсчет «Расчеты по НДС») | Перечень прочих доходов приведен в пункте 7 ПБУ 9/99. При этом начисленный НДС, акцизы и иные аналогичные платежи доходами не являются (п. 3 ПБУ 9/99). Поэтому данные суммы надо исключить при определении показателя по строке 2340 |

Прочие расходы | 2350 | Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» за минусом: – данных по строке 2330; – оборотов по дебету счета 91 субсчет «Прочие расходы» в части НДС** (в корреспонденции со счетом 68 субсчет «Расчеты по НДС») | Показатель укажите в круглых скобках (без знака минус) |

Прибыль (убыток) до налогообложения | 2300 | Сумма данных по строкам 2200, 2310, 2320, 2340 за минусом данных по строкам 2330 и 2350 | Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

Текущий налог на прибыль | 2410 | Разница между суммарными оборотами по дебету и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами: – 09 «Отложенные налоговые активы»; – 77 «Отложенные налоговые обязательства»; – 99 «Прибыли и убытки» субсчет «Условный расход (условный доход) по налогу на прибыль»; – 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» | Показатель должен соответствовать сумме налога на прибыль, отраженной по строке 180 листа 02 декларации по налогу на прибыль, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@. Показатель укажите в круглых скобках (без знака минус) |

В том числе постоянные налоговые обязательства (активы) | 2421 | Разница между суммарными оборотами по дебету и кредиту счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» | Если оборот по дебету счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» меньше оборота по кредиту, укажите постоянный налоговый актив – без скобок Если оборот по дебету счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» больше оборота по кредиту, укажите постоянное налоговое обязательство – в круглых скобках |

Изменение отложенных налоговых обязательств | 2430 | Разница между суммарными оборотами по кредиту и дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» | Если оборот по кредиту счета 77 «Отложенные налоговые обязательства» меньше оборота по дебету, то разницу укажите без скобок Если оборот по кредиту счета 77 «Отложенные налоговые обязательства» больше оборота по дебету, то разницу укажите в круглых скобках |

Изменение отложенных налоговых активов | 2450 | Разница между суммарными оборотами по дебету и кредиту счета 09 «Отложенные налоговые активы» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» | Если оборот по дебету счета 09 «Отложенные налоговые активы» больше оборота по кредиту, то разницу укажите без скобок Если оборот по дебету счета 09 «Отложенные налоговые активы» меньше оборота по кредиту, то разницу укажите в круглых скобках |

Прочее | 2460 | Обороты по счету 99 «Прибыли и убытки», не отраженные в предыдущих строках | Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

Чистая прибыль (убыток) | 2400 | Строка 2300 + (–) строка 2430 + (–) строка 2450 – строка 2410 + (–) строка 2460 | Показатель должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». |

Справочно Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) | 2510 | Обороты по дебету и кредиту счетов 83 «Добавочный капитал» в корреспонденции со счетами 01 и 04 |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | Обороты по счетам учета капитала (без учета переоценки внеоборотных активов) | В настоящее время законодательством по бухгалтерскому учету понятие совокупного финансового результата не определено. И не установлены правила расчета результата от прочих операций, не включаемых в чистую прибыль, но влияющего на совокупный результат. Поэтому при заполнении строки 2520 организациям нужно руководствоваться правилами, установленными МСФО (п. 7 ПБУ 1/2008). Организации, не применяющие МСФО, данную строку могут не заполнять |

Совокупный финансовый результат периода | 2500 | Сумма данных по строкам 2400, 2510, 2520 |

|

Базовая прибыль (убыток) на акцию | 2900 | Порядок расчета определен в разделе II Методических рекомендаций, утвержденных приказом Минфина России от 21 марта 2000 г. № 29н | Рассчитывают акционерные общества |

Разводненная прибыль (убыток) на акцию | 2910 | Порядок расчета определен в разделе III Методических рекомендаций, утвержденных приказом Минфина России от 21 марта 2000 г. № 29н | Рассчитывают акционерные общества |

Пример отчета о финансовых результатах 2020

Как заполнить отчет о финансовых результатах: 1. Заполнить титульную страницу, указав реквизиты. 2. Сопоставить данные с показателями прошлого года. 3. Правильно разнести доходы, расходы и прибыль. 4. Отразить налог на прибыль организации.

Неотъемлемой частью бухгалтерского годового отчета является форма 2 отчета о финансовых результатах, которую все юридические лица, подпадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы статистики и ФНС до 31.03.2019.

Приказом Минфина России от 19.04.2019 № 61н в заполнение отчета о финансовых результатах внесены многочисленные изменения. Применять новую форму организации обязаны, начиная с отчетности 2020 года, но вправе использовать новые рекомендации уже сейчас.Традиционно в отчет о финансовых результатах за год включите данные бухгалтерского учета обо всех доходах, расходах и итогах деятельности юридического лица за отчетный период. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль. Рассмотрим подробнее, как заполнить форму № 2 без ошибок.

Что необходимо включить в форму № 2

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. », он получил новое название, бланк отчета о финансовых результатах изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве его разговорного наименования.

В отчет обязательно должны попасть следующие данные бухгалтерского учета:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Шаг 1. Заполнение титульного листа

Шапка отчета выглядит так:

При составлении формы № 2 необходимо учитывать рекомендации, данные Минфином России в письме от 06.02.2015 № 07-04-06/5027. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать в себе НДС и акцизов. Особенно это касается доходов. Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2019 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2018 год). Так, в образец финансового отчета обязательно включите следующие сведения:

- в столбце 3 — обороты по счетам с 01.01.2019 по 31.12.2019 включительно;

- в столбце 4 — данные из столбца 3 формы № 2 за 2018 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма № 1) и отчету о финансовых результатах (форма 2).

Шаг 2: сопоставление показателей

Данные текущего отчетного периода обязательно сопоставьте с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это бывает связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. Вносить поправки в отчеты о финансовых результатах прошлых лет не следует. В утвержденной форме № 2 не пронумерована ни одна строка. Кодировку строк необходимо уточнять в приказе Минфина России от 02.07.2010 № 66н (приложение № 4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникнут вопросы у контролирующих органов.

Обязательно правильно нумеруйте строки. Делать это следует с учетом ряда особенностей различных категорий юридических лиц. Так, субъекты малого бизнеса заполняют особую форму баланса и формы № 2. Они должны показывать укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код строки проставляйте по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2020 года.

Шаг 3: разнесение доходов и расходов по видам деятельности

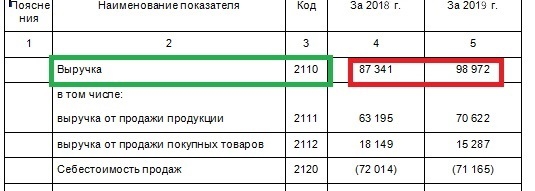

В строках 2110-2200 формы № 2 (см. пример отчета о финансовых результатах) следует указать полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк воспользуйтесь показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по строке 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму необходимо исчислить уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по строке 2110 отражается за минусом суммы этой скидки.

Строка 2120 должна содержать данные о расходах организации по стандартным видам деятельности — так, как показывает пример финансового отчета предприятия на иллюстрации. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается строке 2100 формы № 2. Справочно: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость). Строка 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А строка 2220 — для управленческих расходов.

Отчет о финансовых результатах форма 2: Бланк 2019, образец

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и бухгалтерский баланс форму 1.Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2019 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

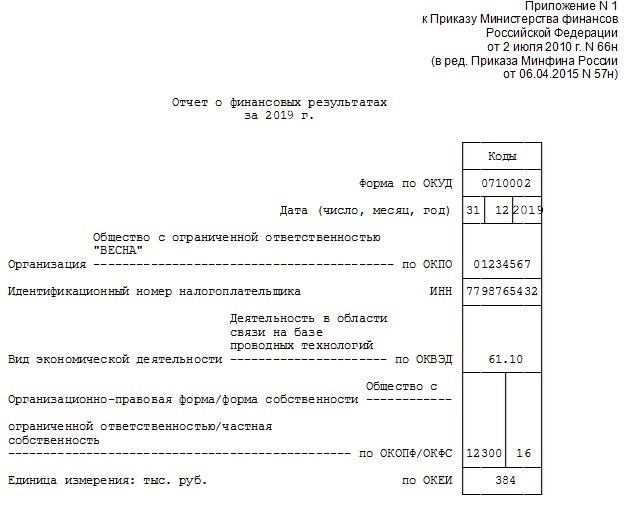

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

расшифровка строк, порядок и правила заполнения

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

Отчет о финансовых результатах по форме 2 — образец заполнения

Кто представляет форму 2

Отчет о финансовых результатах идет рука об руку с бухбалансом в годовой отчетности финансовых работников (ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Представлять отчетность по бухучету обязаны все хозяйствующие субъекты. Состав отчетности зависит от того, кто именно ее сдает.Согласно п. 2 ст. 6 закона № 402-ФЗ индивидуальный предприниматель может не вести бухучет. При этом он должен отражать в специальных регистрах показатели, необходимые для уплаты налогов: доходы, доходы и расходы или физические показатели, характеризующие вид деятельности, согласно налоговому законодательству РФ. Таким образом, раз у ИП нет обязанности вести бухучет, то он избавлен от необходимости готовить бухгалтерский баланс и отчет о финансовых результатах.

Важно! Индивидуальные предприниматели бухгалтерскую отчетность в налоговую инспекцию не сдают.

Как отчитаться о ведении бухгалтерского учета

Основное требование к бухгалтерской отчетности — достоверность отражения финансового состояния предприятия. Пользователи бухгалтерской отчетности — не только государство, но и собственники компании, которые должны на ее основе принимать взвешенные управленческие и экономические решения.

Для утверждения бухгалтерской отчетности собственниками компании существуют определенные сроки.Представить бухотчетность в ИФНС необходимо не позднее трех месяцев после окончания отчетного периода (п. 5 ст. 18 закона № 402-ФЗ). Отчетным периодом, как правило, является календарный год. Исключение — создание, реорганизация или ликвидация организации.

Из вышесказанного делаем вывод, что сроки представления бухгалтерской отчетности в налоговую и сроки ее утверждения собранием собственников разные, поэтому допустима сдача в налоговую неутвержденной отчетности.

Начиная с отчетности за 2019 год для бухгалтеров приняли послабление — исключили требование представлять бухгалтерскую отчетность также в органы статистики. Эти изменения внесены законом от 26.07.2019 № 247-ФЗ.

Важно! Стандартно отчетность за 2019 год нужно было сдать до 31.03.2020. Но в связи с указами Президента РФ от 25.03.2020 № 206 и от 02.04.2020 № 239 о нерабочих днях дата сдачи отчетности перенесена на 06.05.2020. Подробности — в нашей статье «Сроки сдачи бухгалтерской отчетности перенесены».

Отчетность необходимо отправлять только в электронном виде по ТКС (п. 5 ст. 18 закона № 402-ФЗ). В 2019 году осталось исключение для малых предприятий: они могут сдать отчет на бумажном носителе (ст. 2 закона от 28.11.2018 № 444-ФЗ).

Какой бланк отчета использовать в 2020 году

Перейдем непосредственно к рассмотрению и анализу отчета о финансовых результатах.

Предлагаем вашему вниманию бланк отчета.

Данный бланк утвержден приказом Минфина от 02.07.2010 № 66н в редакции приказа Минфина от 19.04.2019 № 61н. Его необходимо применять в обязательном порядке начиная с отчетности за 2020 год. За 2019 год допустимо сдать отчет на предыдущем варианте бланка.

Необходимость в новом бланке появилась в связи с изменениями, внесенными в ПБУ 18/02. Обозначим новшества, внесенные в отчет о финансовых результатах в 2019 году.

Логично, что если в учете 2019 года добровольно, как это позволено законодательством, уже были применены изменения ПБУ 18/02, то и форма 2 — отчет о финансовых результатах будет представлена на новом бланке. В противном случае можно подождать еще год.

Некоторые категории налогоплательщиков, например субъекты малого предпринимательства, вправе вести бухучет упрощенным способом и сдавать упрощенную бухотчетность. Ее основное отличие от обычной в том, что в упрощенном отчете о финансовых результатах отражаются укрупненные показатели. Ознакомьтесь с бланком упрощенной формы отчета о финансовых результатах.

Как корректно вносить данные в отчет

Приведем пример отчета о финансовых результатах в цифрах.

Скачать пример

Как заполнять отчет о финансовых результатах? Отметим некоторые особенности, на которые следует обратить внимание:

- в шапке документа приводятся некоторые данные о компании;

- отчет заполняется за два года, отчетный и предыдущий, что значительно расширяет аналитические возможности отчета о финансовых результатах, позволяя оценивать динамику развития компании;

- положительные показатели даны в обычном порядке, показатели с минусом (расходы и убытки) — в скобках.

Составление отчета о финансовых результатах происходит на основе данных бухучета. Современные бухгалтеры пользуются специализированными программами для ведения бухучета, поэтому при условии корректного внесения всех операций в течение отчетного периода отчет о финрезультатах заполняется автоматически. Тем не менее для самоконтроля необходимо четко понимать, откуда берутся цифры в отчете и что они означают. Для проверки удобно пользоваться годовой оборотно-сальдовой ведомостью (ОСВ).

Отчет должен быть понятен как бухгалтеру и налоговой, так и собственникам бизнеса. Ниже представим:

Подпишитесь на рассылку

- информацию для сторонних пользователей — расшифровку строк отчета о финансовых результатах;

- информацию для бухгалтера, как соотнести оборотку и отчет.

За основу возьмем пример заполнения отчета о финансовых результатах, приведенный выше.

Расшифруем значения строк отчета

Отразим структуру отчета о финансовых результатах в таблице, а некоторые из строк разберем более подробно.По строке 2200 отчета о финансовых результатах получаем прибыль от обычных видов деятельности. Это расчетная строка, и она считается путем вычитания себестоимости продаж, коммерческих и управленческих расходов в отчете о финансовых результатах из выручки в отчете о финансовых результатах. Напомним, что выручка в отчете о финансовых результатах считается без НДС.

Строка 2300 отчета о финансовых результатах отражает общую прибыль фирмы до налогообложения. Помимо основных видов деятельности фирма может получать прочий доход и иметь прочий расход. Например, это могут быть операции с займами, кредитами и ценными бумагами (проценты к получению и проценты к уплате в отчете о финансовых результатах выделены отдельно), сдача в аренду или безвозмездное получение. Не следует путать прибыль от продаж в отчете о финансовых результатах и прибыль с учетом всех доходов и расходов!

Строка 2410 отчета о финансовых результатах складывается из налога на прибыль, исчисленного по правилам Налогового кодекса, и суммарного значения отложенных налоговых активов и обязательств.

Показатель текущего налога на прибыль должен быть равен аналогичному показателю в декларации по налогу на прибыль. Обо всех случаях, когда возможны расхождения этих сумм, вы узнаете в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Строка 2400 отчета о финансовых результатах определяется как разность, где уменьшаемое — прибыль до налогообложения (2300), а вычитаемое — налог на прибыль (строка 2410 и строка 2460).

Строка 2500 отчета о финансовых результатах складывается из суммы строк 2400, 2510, 2520 и 2530.

Связь ОСВ и отчета

Заполнять отчет о финансовых результатах удобно на основании оборотно-сальдовой ведомости, составленной за отчетный период. Рассмотрим построчно, какие счета бухгалтерского учета входят в отчет о финансовых результатах.

Представим это в таблице, аналогичной расшифровке строк отчета о финансовых результатах.Если предприятие применяет иной налоговый режим, не уплачивая налог на прибыль, то в строке 2411 необходимо указать налог, исчисленный в связи с применением спецрежима. Можно также ввести для такого налога новую строку. Строки 2412 не будет вовсе, так как ПБУ 18/02 применяют только те, кто исчисляет налог на прибыль. Этой строки также может не быть у малых предприятий на ОСНО, которые воспользовались своим правом не применять ПБУ 18/02.

Актуален вопрос, отражается ли НДС в отчете о финансовых результатах. Как видим из таблицы, плательщики НДС исключают этот налог из суммы выручки от реализации в отчете о финансовых результатах, а также из прочих доходов и из состава прочих расходов. НДС присутствует в отчете в составе сумм по не облагаемым НДС операциям или у неплательщиков этого налога.

Бухгалтерский баланс и отчет о финансовых результатах предназначены для получения разных характеристик состояния предприятия. Баланс призван показать имущественное и финансовое состояние предприятия. Отчет о финансовых результатах — результат деятельности в определенном отчетном периоде. Поэтому прямой численной взаимосвязи баланса и отчета о финансовых результатах нет. Единственное, что можно отметить:

Анализ отчета о финансовых результатах

Собственникам удобно проводить анализ уровня и динамики финансовых результатов по данным отчетности. Отчет о финансовых результатах позволяет проанализировать деятельность предприятия и помочь в принятии управленческих решений. Можно проводить двумя способами:

- вертикальный анализ отчета о финансовых результатах;

- горизонтальный анализ отчета о финансовых результатах.

В первом случае анализу подлежат показатели деятельности и их процентное отношение к выручке за текущий отчетный период. Во втором случае сравниваются одинаковые показатели текущего и прошлого года и выявляется динамика развития фирмы с течением времени.

При вертикальном анализе можно рассчитать отношение показателей отчета к разным видам прибыли. Напомним, в отдельные строки выделены:

- выручка от продаж в отчете о финансовых результатах;

- валовая прибыль;

- прибыль до налогообложения;

- чистая прибыль в отчете о финансовых результатах.

За 100% можно принять любой из этих показателей и делать расчет по формуле:При горизонтальном анализе сравниваются одни и те же величины за два года. Делать это можно в стоимостном выражении или с применением вертикального анализа к каждому году и сравнивать уже процентные показатели.

Узнать, как оценить платежеспособность организации на основании бухгалтерского баланса, можно с помощью детального материала экспертов КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

***

Отчет о финансовых результатах является важной частью бухгалтерской отчетности и позволяет оценивать динамику развития предприятия в части получения прибыли или убытков. В 2019 году были внесены изменения в ПБУ 18/02, в связи с чем был изменен бланк отчета. Обновленную форму необходимо применять начиная с отчетности за 2020 год, но также можно использовать и в отчетности за 2019 год.

***

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Отчет о финансовых результатах: форма 2

Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под № 66н. Заполненный бланк подается в ФНС и Росстат. Для представления в органы статистики надо использовать шаблон с кодами. Годовую форму передают в контролирующий орган до окончания трехмесячного срока после завершения отчетного периода.

Форма 2 (отчет о прибылях и убытках) нужен для отображения операций с финансовыми ресурсами организации за отдельный промежуток времени. В документе приводятся значения доходов, осуществленных расходов, сформированных убытках и показатель прибыли. Их расчет производится нарастающим порядком.

Отчет о финансовых результатах (форма 2)

Сведения из документа могут быть полезны для:

- экономического планирования;

- подготовки аналитического материала в рамках управленческого учета;

- руководства компании;

- учредителей организации;

- кредитных учреждений;

- потенциальных инвесторов;

- контрагентов.

Отчет о финансовых результатах должны заполнять все юридические лица. Некоторым категориям субъектов предпринимательства разрешено оформлять отчет в упрощенном виде. Значения итоговых ячеек в документе отображают составляющие убытка или прибыли. Показатели приводятся за текущий и прошлый период, что позволяет сопоставить их и проследить динамику развития фирмы.

Отчет о прибылях и убытках не допускает наличия в документе ошибок или исправительных записей. При обнаружении на этапе подготовки отчетности неточностей, недостоверных данных, помарок или опечаток необходимо заполнить бланк заново. Законодательно предусмотрена возможность внесения сведений в графы рукописным способом или печатным. Отчет о финансовых результатах (форма после заполнения) должен быть подписан руководителем учреждения. Оттиск печати не является обязательным элементом, если фирма не использует печать.

Документ составляется в двух экземплярах. Оба подписываются и проверяются на отсутствие недочетов. Первый бланк направляется в ФНС, второй хранится на предприятии.

Отчет о прибылях и убытках 2018: бланк и его структура

К числу обязательных реквизитов документа относятся:

- сведения о предприятии;

- дата оформления бланка с указанием отчетного периода;

- коды, присвоенные органами статистики;

- единицы (их порядок) для измерения показателей в отчетности;

- числовые значения показателей в табличном блоке;

- правильно выведенные итоги.

Бланк отчета о финансовых результатах в содержательной части представлен таблицей. В табличном блоке приводятся графы:

- с пояснениями, которые подлежат заполнению при наличии по конкретной строке уточняющих данных;

- в отчет о прибылях и убытках во второй колонке включен перечень показателей с унифицированными названиями;

- графы для внесения числовых данных за отчетный период;

- графы, которые заполняются по сведениям предшествующего года.

Отчет о прибылях и убытках: как заполнить

В отчетной форме не предусмотрено введение чисел с минусом. Если показатель имеет отрицательное значение, его записывают в круглых скобках. При отсутствии по графе данных ставится прочерк. Пустых ячеек быть не должно. В отчет о финансовых результатах образец требует вписывать словами вид экономической деятельности и форму собственности.

Числовые данные для табличного блока должны соответствовать оборотам по бухгалтерским счетам. Как заполнить отчет о финансовых результатах:

- Необходимо подготовить данные по счетам 90 и 91. При определении выручки суммы по акцизам и НДС исключаются из расчета.

- Итог отчета (по сумме до удержания налогов) должен быть равен сальдо 99 счета.

- Если отчет о прибылях и убытках составляется компанией, применяющей ПБУ 18/02, понадобятся значения по счетам 77 и 09.

При внесении информации в строки по некоторым ячейкам надо производить расчеты.

В строке 2100 вводится разница между валовой прибылью и себестоимостью. Шифром 2200 корректируется значение строки 2100 на расходы организации. По 2300 расчет ведется по формуле:

стр. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350

Отчет о финансовых результатах: расшифровка строк

Построчную расшифровку удобно рассматривать на примере бланка с кодовыми обозначениями (используется для форм, подаваемых в Росстат):

- Кодовое число 2110 соответствует сумме вырученных средств за выполненные работы, оказанные контрагентам платные услуги и реализованные товары.

- Себестоимость продаж в отчете о финансовых результатах при введении данных в ячейку 2120 показывает расходы, они подлежат вычитанию из объема выручки, поэтому вписываются в скобках.

- Код 2210 используется для указания расходов по сбыту (они будут вычитаться, заносятся в скобках).

- Строка 2220 предполагает введение вычитаемого значения управленческих затрат.

- Отчет о финансовых результатах по строке 2310 отражает доходы, полученные от других предприятий на основании участия в их капитале.

- Код 2320 предполагает наличие процентов по ценным бумагам.

- Шифровое обозначение 2330 используется для процентов, которые предстоит выплатить (число будет отниматься, выносится в скобки).

- В строку 2340 вводятся прочие виды доходных поступлений, а в скобках по коду 2350 – прочие затраты.

- По строке 2410 учитывается расчетное значение налога на прибыль.

- Строка 2460 отчета о финансовых результатах – расшифровка предполагает внесение сумм по штрафам, пеням и перечисленным налоговым доплатам.

Во втором табличном блоке приводятся сведения, носящие справочный характер. Это показатели, которые не вошли в первый блок отчета.

Отчет о финансовых результатах (пример заполнения):

Отчет о финансовых результатах: примеры и инструкции

Если вы предприниматель, то рано или поздно, пусть и очень не хочется, но налоги платить придется.

А как государство узнает о том, сколько с вас «сдирать» налогов? Правильно – из ваших обязательных отчетов.

Вот про самый, пожалуй, важный отчет мы сегодня и поговорим.

Что это за документ? Это «великий и ужасный» отчет о финансовых результатах, пример которого мы сегодня и рассмотрим во всех деталях.

Финансовый отчет: пример того, как правильно оценивать свой бизнес

В этом разделе рассмотрим кратко саму концепцию такого инструмента финансового контроля над малым и средним бизнесом, как «отчет о финансовых результатах», бланк которого, кстати, обновили не так давно – в 2015 году.

Если кратко, то отчет о финансовых результатах (пример доступен на сайте Министерства финансов — https://minfin.ru/ru/document/?id_4=58358), является базовым с точки зрения оценки работы того или иного предприятия.

Сам по себе он является одним из видов финансовой отчетности предприятия, и входит в общий бухгалтерский блок.

С регуляторной точки зрения, он входит в сферу контроля Минфином, по инициативе которого был принят ряд новых нормативно-правовых актов и правок к уже действующим для «оптимизации» работы бизнеса.

На практике это была одна из мер повышения контроля над денежными потоками в России для повышения налоговых сборов в казну.

Подается отчет по итогам определенного периода времени – месяц, квартал, год. Для разных отраслей и для разных случаев приняты разные требования.

Важный момент – этот документ должен быть подробным, а все цифры в нем должны быть подтверждены.

Это означает, что базовых показателей финотчетности фирмы может не хватить для его заполнения, потому придется приводить дополнительные пояснения и показатели.

Второй важный момент, о котором нежелательно забывать: отчет о финансовых результатах – пример «динамического» документа.

Иначе говоря, его задача – показать все в динамике, в сравнении с более ранними показа-телями, потому он требует внесения каждой мелочи. Невнесение их грозит административным наказанием.

Отчет составляет бухгалтерия.

Два года назад постановили, что для этого надо использовать «форму 2», как указано на сайте Минфина.

Документ обязан не только фиксировать убытки либо прибыль, но и указывать их точную причину.

Интересно, что подавать его нужно в электронном или машиночитаемом виде, т. к. изучается он в автоматическом режиме.

Изучаем на примере отчет о финансовых результатах

Отчет о финансовых результатах, пример которого можно увидеть ниже, начинается с заполнения данных о предприятии: название, форма собственности, реквизиты, описание деятельности.

Там же, в начале, указывается дата на момент подачи и единицы измерения.

Финансовый отчет — это документ, который должен учитывать все поступления и расходы вашего предприятия.

Первым и самым главным разделом является выручка, следом идет указание себестоимости производства, а также другие расходы, связанные с основной деятельностью.

После этого стоит заполнять остальные (не связанные с основной деятельностью) доходы и расходы, включая банковские проценты, кредиты.

Затем идет раздел, посвященный налогам на прибыль (ради этого налога отчет, по сути, и нужен государству) и прочим налоговым обязательствам (в том числе отложенным).

Завершается финальная часть отчета расчетом предприятия без учета налога на прибыль.

Отметим, что все это, как уже упоминалось, показывается в динамике – в сравнении текущего отчетного периода с аналогичными показателями предыдущего.

Вот, допустим, наш документ заполнен по итогам 2016 года, значит, сравниваем его с 2015 годом.

Также важно, что каждая графа (а значит и каждый показатель, который содержит отчет о финансовых результатах, пример которого мы рассмотрели) имеет свой код, присвоенный Минфином РФ.

Это нужно для автоматического анализа фискальными органами.

Для предпринимателя это означает, что каждый ваш показатель (выручка, доходы, расходы – все) имеет определенный код, который менять нельзя, иначе будет ошибка, а ошибки в бухгалтерских отчетах караются административными мерами.

Отчет о финансовых результатах: пример, который требует пояснений

Несмотря на то, что сам этот отчет о финансовых результатах (пример в доказательство) небольшой – всего одна страница, мороки с ним может быть немало. Особенно если вы не бухгалтер, а просто физлицо-предприниматель (ИП).

Потому остановимся на некоторых проблемных моментах – в особенности на терминологии.

1. «Обычные» виды деятельности

| № | Термин/строка | Описание |

|---|---|---|

| 1 | Выручка | Под «выручкой» понимаются те средства, которые вы получили за отчетный период с продаж товаров или услуг. Нюанс – выручка указывается за вычетом сборов, акцизов и налогов. |

| 2 | Себестоимость продаж | эта сумма равняется фактическим вашим затратам на производство ва-шей продукции. Однако цифры эти подаются за вычетом рекламы, затрат на хранение товара, а также без учета финансирования управления фирмой. |

| 3 | Коммерческие расходы | сюда как раз и включают затраты на рекламу, доставку и хранение про-дукции. А также за аренду торговых помещений. |

| 4 | Управленческие расходы | большинство компаний, работающих в торговых и снабженческо-сбытовых сегментах рынка, этот пункт не заполняют. Касается он только тех фирм, что списывают суммы на счет 90, которые ранее были указаны на счету 26 в категории «Общехозяйственные расходы». Детали – на сайте Минфина (https://minfin.ru/ru/perfomance/accounting/mej_standart_fo/kons_msfo) |

| 5 | Валовая при-быль | показатель прибыли без вычета налогов, акцизов и себестоимости (с учетом этого всего параметр назывался бы «чистая прибыль»). По сути показывает, сколько вы продукции реализовали и сколько полу-чили средств с продаж. |

| 6 | Прибыль или убыток от продаж | в данном случае все просто: это разница выручки к себестоимости и прочим административным и коммерческим расходам. |

2. «Прочие» виды деятельности компании (представляют собой отдельный подраздел)

| № | Термин /строка | Описание |

|---|---|---|

| 1 | Доходы от участия в других организациях | юридические лица могут владеть долями (пакетами акций) в других юридических лицах. Так, холдинг может иметь доли в десятках компаний, с этого и получать дивиденды – основной доход. Вот тут и надо отразить доходы от ценных бумаг или долевого участия в других организациях. |

| 2 | Проценты к получению | более конкретный вариант, продолжающий предыдущую тему. Юрлицо может получать прибыль в виде процентов – здесь надо указать, в виде каких именно процентов (с чего): проценты с выданных кредитов, дивиденды по акциям, проценты с депозитов. |

| 3 | Проценты к уплате | аналогично предыдущему, но наоборот – указываете не прибыль по процентам, а расходы – по тем же кредитам, например. |

| 4 | Прочие доходы | все, что не вошло в предыдущие разделы. Сюда же вносится неоформленная прибыль за прошлый год (если таковая имеется), а также прибыль с неосновного вида деятельности (например, с продажи старой мебели после закупки новой). |

| 5 | Прочие расходы | аналогично предыдущей графе, но уже про расходы. Сюда же вносят штрафы, пени и другие нерегулярные выплаты. Кстати, если вам назначат штраф за неправильно оформленный отчет, то его тоже надо будет указывать здесь. |

| 6 | Текущий налог на прибыль | тут все вроде бы просто: указываете сумму налога на прибыль вашего предприятия. |

| 7 | Чистая прибыль или убыток | ранее мы вводили валовую прибыль, и упоминали о чистой прибыли. Так вот, если таковая чистая прибыль имеется – то вносить её надо сюда. Если прибыли за отчетный период нет, но есть, соответственно, убыток, то он тоже должен быть зафиксирован здесь. |

| 8 | Прочее | все, что не вошло в предыдущие графы в наш отчет о финансовых результатах, пример которого мы изучаем, указываем здесь. Здесь же можно вносить пояснения к предыдущим графам, если они того требуют. |

Пример отчета о финансовых результатах от Минфина

Одностраничный документ вроде бы не так сложен, но у малоопытных предпринимателей, которым нужно заполнять не только этот отчет, но и массу других бумажек, он может вызывать ряд вопросов.

Минфин попытался заранее ответить на самые частые из них.

Итак, отчет о финансовых результатах: пример рекомендаций от Министерства финансов России. Найти эти комментарии можно в официальных письмах Минфина.

Так, свое послание от 6 февраля 2015 года (https://minfin.ru/ru/document/?group_type=&q_4=&DOCUMENT_NUMER_4=&M_DATE_from_4=06.02.2015&M_DATE_to_4=06.02.2015&P_DATE_from_4=&P_DATE_to_4=&t_4=774652065&order_4=P_DATE&dir_4=DESC) ведомство посвятило пояснению нововведений.

Первое, на что обращает регулятор: все суммы, которые указываются в отчете, не должны учитывать НДС и акцизы.

Далее – все расходы указывают без знака «-», но зато в круглых скобках. И все это в сравнении с предыдущим отчетным периодом – исключение, только если предыдущий отчет по каким-то причинам не был принят (например, регулятор счел его ошибочным и вернул на доработку, или компания прошла реорганизацию, изменила сферу деятельности).

В последнем случае, кстати, начинаются сложности – Минфин рекомендует сам прошлый отчет не менять, но предыдущие данные изменить так, чтобы они могли быть сопоставимы с текущими показателями.

Среди других рекомендаций, Минфин советует продолжить нумерацию на две строки, которые почему-то нумерации не имеют.

При этом уточнить эту нумерацию надо перед заполнением к того же Минфина или в Приказе ведомства № 66н (https://www.consultant.ru/document/cons_doc_LAW_103394).

Отчеты без нумерации строк контролирующие органы принимать не будут или будут считать ошибкой и налагать административные наказания.

«Код изменить нельзя»

Отдельно стоит сказать о нумерации строк.

Это не просто проставить порядковые циферки – мы уже писали, что каждая строка и графа имеют собственный код. Вот это он и есть.

Чтобы не путаться, приведем коды из Приказа Минфина в виде двух таблиц. Отметим, что мы будем рассматривать только коды в диапазоне 2100-2200, потому как они касаются «обычных» видов деятельности.

Если у вас деятельность «необычная», то придется изучать этот вопрос более подробно – в этом случае универсальные советы вам не всегда смогут помочь.

Итак, что писать в определенной графе «обычным» бухгалтерам:

Теперь проверяем, что именно мы внесли в наш документ, чтобы можно было вовремя исправить ошибку.

Подводя итог, добавим, что каждая графа отчета имеет свои особенности. Часть мы указали – наиболее распространенные строки, но ряд опустили.

Например, если ваша компания как юридическое лицо получает какие-либо доходы в виде про-центов, то указываются конкретные денежные суммы.

Но если вы указываете убытки в категории «проценты», то тут нужно указывать именно проценты – с пояснениями в графе кому и за что.

Все эти нюансы носят частный характер, и охватить их просто невозможно – нужен совет практика из вашей сферы.

Мы помогли вам разобраться в том, что такое финансовый отчет?

Ещё раз очень подробно о документе в этом ролике:

В целом, отчет о финансовых результатах, бланк которого мы сегодня изучали, не так уж сложен.

Всего-то и надо, что четко придерживаться требований Минфина, которые изложены в его письме от 6 февраля 2015 года, а также в базовом Приказе № 66н.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Как заполнить FAFSA, шаг за шагом

Это бесплатное приложение может привести вас к огромной финансовой помощи колледжа, а заполнение FAFSA не так сложно, как вы думаете! (Обновлено 1 октября 2019 г.)

Представьте, что вы тратите бесплатные деньги на учебу в колледже. Деньги без всяких условий. Это было бы безумием, правда? Тем не менее, каждый год сотни тысяч студентов, имеющих право на получение федеральной помощи для студентов, никогда ее не получают — потому что они даже не подают заявки.

По данным NerdWallet, около 1.В 2014 году 5 миллионов старшеклассников не заполнили бесплатное заявление на получение федеральной помощи студентам (FAFSA). Из этих студентов половина, вероятно, имела право на получение федерального гранта Пелла для учащихся с низкими доходами. (Здесь вы найдете подробную разбивку различных типов помощи, предоставляемой через FAFSA.)

Для многих студентов эти невостребованные деньги могли иметь значение между просто аттестатом средней школы и образованием в колледже. Конечно, подача FAFSA может быть немного пугающим процессом.Некоторые семьи решают, что хлопот не стоит; некоторые семьи думают, что их доход слишком высок, чтобы соответствовать критериям…

Не делайте их ошибки.

Что такое FAFSA?

Федеральное правительство ежегодно выделяет около 125 миллиардов долларов на помощь студентам в виде грантов, ссуд и работы-учебы, и некоторая часть этих денег может быть вашей.

FAFSA также учитывает несколько других факторов, помимо дохода. Поэтому, даже если вы думаете, что ваша семья зарабатывает «слишком много денег», чтобы претендовать на помощь, вам все равно следует подавать заявление.В конце концов, форма бесплатна, и вам действительно нечего терять.

Если FAFSA вас пугает (как это делают многие студенты и семьи), не бойтесь просить о помощи. «Не делай этого в одиночку», — советует Аджаму Кларк, руководитель программы государственных школ округа Колумбия по программе DC College Access, которая помогает студентам с низким доходом подавать документы в колледж. Вы можете найти свою собственную местную программу доступа в колледж или попросить помощи у своего школьного консультанта. Вы также можете позвонить в приемные отделения колледжей и университетов, в которые вы подаете заявление, или, возможно, даже в местный общественный колледж, независимо от того, подаете ли вы заявление туда или нет.Они с радостью помогут.

Даже если вы не имеете права на получение федерального гранта, вам все равно могут быть предоставлены ссуды для работы и учебы или федеральные ссуды, которые обычно предлагают более низкие ставки и более мягкие условия погашения, чем все, что вы можете получить от частного банка или другого кредитора.

Если вы хотите получить приблизительное представление о том, имеете ли вы право на получение федеральной помощи студентам, попробуйте инструмент FAFSA4caster: введите всего несколько финансовых данных (семейный доход и сбережения, количество и возраст братьев и сестер, возраст родителей) и вы » Я быстро оценю размер вашей возможной помощи.Просто имейте в виду, что это только приблизительная оценка; ваши фактические результаты FAFSA учитывают гораздо больше и, вероятно, будут другими.

Еще один важный совет, когда дело доходит до FAFSA: вы действительно не хотите ждать, пока не выйдет крайний срок (обычно примерно в конце июня). Ваш пакет помощи будет более щедрым, если вы подадите заявку раньше — как можно ближе к 1 октября 2019 года, если вы собираетесь учиться в колледже осенью 2020 года (вы будете использовать свои налоговые формы 2018 года. )

Сколько времени это займет?

На сайте FAFSA говорится, что заполнение формы занимает меньше часа, но большинство людей, вероятно, могут заполнить половину этого времени.Первые четыре раздела вы пройдете за 10-15 минут (чтобы ответить на эти вопросы, вам не потребуются выписки из банковского счета или другие финансовые отчеты). Последняя часть — раздел финансовой информации — занимает немного больше времени. Но если у вас есть документы, вы, вероятно, сможете это сделать примерно за 15 минут.

Наш лучший совет по экономии времени: соберите свои финансовые документы перед тем, как начать, чтобы вам и вашим родителям не пришлось останавливаться и копаться в файлах! Кстати…

Что вам нужно для подачи FAFSA?

Вот ваш хит-лист, что нужно захватить, чтобы вы могли подать FAFSA.Внимание: вам понадобятся эти вещи для ученика и родителей / опекунов, если ученик является иждивенцем.

- Последние формы налоговой декларации (1040 и т. Д.), Формы W-2 и другие записи о полученном доходе *

- Текущие выписки с банковских счетов, включая текущие и сберегательные

- Текущие отчеты по любым инвестициям, таким как акции или паевые инвестиционные фонды, если применимо

- Записи о необлагаемом налогом доходе, если применимо (Вы найдете большой список того, что считается налоговым и необлагаемым доходом от IRS здесь.)

- Записи об активах, от фермерской собственности до инвестиционной недвижимости, если применимо

- Номер социального страхования (или регистрационный номер иностранца, если он не является гражданином)

- Лицензия водителя, если применимо

- Идентификационный номер FSA (подробнее об этом ниже!)

* Вместо того, чтобы брать эти бумаги, вы можете использовать Инструмент извлечения данных IRS для автоматического ввода соответствующих цифр. Подробнее об этом ниже.

Готовы начать?

Перейдите на сайт FAFSA: fafsa.ed.gov . Не попадайтесь на сайты, которые взимают плату за отправку формы; как можно догадаться по названию, Бесплатное приложение для федеральной помощи студентам полностью бесплатное, поэтому подайте заявку только на официальном сайте FAFSA! (Можно подать заявление в бумажном виде, но есть недостатки; например, вы можете выбрать только четыре колледжа для получения вашей информации, а не 10, а время обработки немного больше.)

Первый шаг: вам необходимо создать удостоверение федеральной помощи студентам (FSA ID).Вы будете использовать этот идентификатор для доступа к информации о своей финансовой помощи в течение учебы в учебе, а также после него при погашении любых ссуд. На главной странице FAFSA вы нажмете «начать новый FASFA», затем «введите свой (учащийся) идентификатор FSA».

Родители, входящие в приложение, должны создать свой собственный идентификатор FSA, что можно сделать на веб-сайте Федеральной помощи студентам. Учащиеся и родители должны обязательно использовать свои собственные идентификаторы для входа в систему; в блоге Федеральной помощи студентам отмечается, что их смешение является распространенной ошибкой и может задержать получение помощи.

Как только вы создадите свой ID, запишите его и храните в месте, где вы не потеряете его. Твои родители должны поступить так же. По словам Л.Д. Росс-младшего, директора по программам DC College Access, забвение идентификатора — основная причина, по которой некоторые студенты никогда не заполняют форму. Как только вы его потеряете, он говорит: «Требуется акт Конгресса, чтобы вернуться к этому».

Если вы подавали FAFSA в прошлые годы, выберите логин «вернувшийся пользователь»; Таким образом, часть вашей информации (например, базовые демографические данные) будет заполнена автоматически.

Затем создайте ключ сохранения — краткосрочный пароль, который позволяет вам сделать паузу и вернуться к форме позже. Вы и ваши родители можете поделиться ключом сохранения, чтобы вы могли войти в первые несколько разделов, а они могли продолжить с более сложными финансовыми вопросами.

После этого вы попадете на страницу «Введение», где есть ссылки на некоторые основные вопросы, которые могут у вас возникнуть перед началом: Какие документы мне нужны? (Есть список.) Могу я сделать перерыв и закончить позже? (Да, вы можете сохранить форму до 45 дней, но не делайте этого! Подавайте FAFSA как можно скорее, поскольку федеральная помощь предоставляется в порядке очереди.)

И последнее, прежде чем мы пошагово пройдемся по каждому разделу: убедитесь, что ваш FAFSA полностью точен. Это означает тщательный ввод информации и корректировку вашей работы перед тем, как нажать кнопку «Отправить», особенно потому, что ошибки могут задержать обработку и потенциально стоить вам долларов FAFSA. Но, что более важно, ни при каких обстоятельствах не занижайте и не пропускайте активы или доход. Ложь на FAFSA — это мошенничество, правительство очень хорошо разбирается в этом, и вам не только придется возвращать каждый полученный вами доллар федеральной финансовой помощи, но и вы (и ваши родители) можете подвергнуться значительным штрафам и тюремному заключению.

Теперь, с этим пугающим предупреждением, давайте рассмотрим FAFSA, раздел за разделом.

Разделы FAFSA

Это не самый красиво оформленный веб-сайт (или бумажная форма, если на то пошло), но он достаточно четкий, и на каждом шаге в Интернете сбоку всплывает окно «Помощь и подсказки», на случай, если вам понадобится руководство. Если у вас все еще есть вопросы по любому из разделов или шагов FAFSA, спросите школьного консультанта по колледжу или позвоните в офис финансовой помощи колледжа.

Право на участие

Это довольно просто: название вашей средней школы, в каком году в колледже вы будете поступать, и уровень образования ваших родителей. (Если у ваших родителей нет высшего образования, вы можете иметь право на получение государственных субсидий специально для студентов, которые первыми в своей семье поступили в колледж.) Это также ваш шанс выбрать федеральное обучение для работы. Попробуйте сказать «да», если вы не уверены; вы всегда можете отказаться позже, если передумаете.

Вас также спросят, зарегистрированы ли вы в Избирательной службе (призывник).Почти все мужчины в возрасте 18–26 лет, включая иммигрантов без документов и людей с ограниченными возможностями, должны по закону регистрироваться, а если вы не зарегистрируетесь, вам будет отказано в федеральной финансовой помощи. Если вы не планируете отказываться от военной службы по соображениям совести, вы можете зарегистрироваться через форму FAFSA, установив флажок. (К счастью, в форме больше нет философских затруднений.)

Выбор школы

Здесь вы вводите названия колледжей, в которые собираетесь поступать.Вы можете добавить до 10, но не беспокойтесь, если вы еще не завершили свой список. Если вы хотите добавить еще один колледж (или поменять местами один, если у вас уже есть 10 в списке), вы можете внести изменения позже. (Посетите веб-сайт FAFSA, чтобы узнать, как это сделать.)

Для каждой школы, которую вы включите, вас спросят, планируете ли вы жить в кампусе, за его пределами или с родителями (потому что вам не понадобятся средства на проживание и питание, если вы будете жить дома). Для получения государственной помощи некоторые штаты требуют, чтобы колледжи были перечислены в определенном порядке; проверьте веб-сайт федеральной помощи, чтобы узнать, не беспокоится ли ваш штат об этом.

Определение зависимости

Колледжи хотят знать, поддерживают ли вас родители или вы взрослый человек. Подавляющее большинство старшеклассников считаются иждивенцами с точки зрения финансовой помощи колледжа / FAFSA. Тем не менее, вас обычно считают независимым студентом, если вы:

- 24 года до 31 декабря наградного года

- Выпускник или профессиональный студент в течение года награждения

- Женат (женат)

- Родитель или другие иждивенцы, которые в настоящее время получают от вас более половины своей поддержки

- Сирота или подопечное суда

- Ветеран ВС США

В этих случаях вас не будут спрашивать о демографических данных или финансовом положении ваших родителей или опекунов.В противном случае вы, скорее всего, будете зависимым учеником.

Если ваша семейная ситуация сложна (например, вы несовершеннолетний, но не живете с родителями или не имеете доступа к их финансовой информации), вы можете найти некоторые рекомендации на федеральном веб-сайте помощи студентам. И опять же, советники и консультанты по финансовой помощи могут оказать большую помощь в ответах на ваши вопросы.

Демографические данные родителей

Вы заполняете этот раздел FAFSA, если являетесь иждивенцем. При принятии решений о помощи будет учитываться возраст ваших родителей (потому что пожилым родителям может потребоваться больше сбережений для выхода на пенсию), количество детей, которых они содержат, и, что наиболее важно, будут ли у них дополнительные дети в колледже в этом году.Каждый из этих элементов влияет на расчет вашего ожидаемого семейного вклада (EFC), поэтому ответьте на вопросы внимательно. Например:

- Ожидается, что пожилые родители будут платить меньше, поскольку они приближаются к пенсии.

- Родительский взнос делится на количество студентов в колледже.

- Если родители разведены или разлучены, укажите только финансовые данные того родителя, с которым студент проживает большую часть 12 месяцев, предшествующих дате подачи заявления.Если этот родитель вступил в повторный брак, учащийся также должен указать доход и данные об имуществе этого отчима. Примечание: некоторые колледжи запрашивают информацию о «другом» естественном родителе и могут ожидать вклада от этого родителя.

Финансовая информация

Теперь вы достигли самого сердца FAFSA.

Вам нужно будет заполнить скорректированный валовой доход ваших родителей из формы 1040 или любой другой формы, которую они заполняют. (Или ваш доход, если вы независимы.)

Вышеупомянутый инструмент извлечения данных IRS действительно выделяется этой частью FAFSA, потому что он передает вашу налоговую информацию непосредственно в форму, экономя время и исключая вероятность ошибки.

Вас также спросят об активах — как ваших, так и ваших родителей. Правильно: деньги, сэкономленные на летних работах, днях рождения или подарках бат-мицвы — все это честная игра. И ваши колледжи будут ожидать, что вы внесете определенный процент своих сбережений на обучение в колледже.

Конечно, вашим родителям также необходимо будет сообщить о своих сбережениях и инвестициях, включая счета денежного рынка, паевые инвестиционные фонды, 529 сберегательных счетов колледжей (ваши и ваших братьев и сестер) и инвестиционную недвижимость (не основной дом вашей семьи).

Соответствующие пенсионные счета — IRA, 401 (k), 403 (b) или пенсионные планы — не считаются активами. Как всегда, вы можете найти инструкции во всплывающих окнах справки в правой части страницы.

Подпишите и отправьте

Вы сделали это! После того, как вы закончите финансовый раздел FAFSA, вы добавите свою электронную подпись со своим идентификатором FSA и нажмете «Отправить». Это оно.

Если у ваших родителей есть еще один студент в колледже, их демографические и финансовые данные могут быть переданы в следующее приложение, поэтому им не придется дублировать свои усилия.

Что дальше?

Специалисты по вычислению цифр в Министерстве образования рассмотрят ваш FAFSA и подготовят отчет о помощи студентам (SAR). Обычно в течение трех-пяти дней вы получите электронное письмо с инструкциями по просмотру SAR в Интернете. Если вы не можете терпеть ожидания, вы можете войти на сайт FAFSA, чтобы проверить его прогресс. Если вы не указали рабочий адрес электронной почты, вы получите отчет по почте. Вы по-прежнему сможете получить доступ к своему SAR онлайн, если вы подписались со своим идентификатором FSA.

SAR не сообщит вам, каким будет ваш пакет финансовой помощи — это решает каждый колледж. Вместо этого он покажет ваш ожидаемый семейный вклад или EFC: это сумма, которую формула федеральной помощи студентам считает, что вы и ваша семья можете заплатить за следующий год обучения в колледже, на основе всей информации, которую вы предоставили в FAFSA.

Если вы видите ошибку в отчете о помощи студентам или хотите добавить колледж в свой список, вы все равно можете внести изменения; вы найдете руководство на странице справки FAFSA.

Колледжи, которые вы указали в FAFSA, сразу же смогут получить доступ к вашему SAR онлайн, и каждый из них примет собственное решение о том, какую помощь он может вам предложить. Просто имейте в виду, что во многих колледжах также есть свои собственные формы заявки на получение финансовой помощи; убедитесь, что вы заполнили их до установленных сроков.

Наконец, ваши колледжи отправят вам письмо о финансовой помощи вместе с письмом о зачислении (или иногда вскоре после этого). Если повезет, вы получите солидные предложения финансовой помощи от нескольких отличных школ.

Ваш последний шаг — самый трудный: сравните предложения финансовой помощи и сделайте окончательный выбор в колледже.

Вот и все! Пошаговое описание FAFSA. Если у вас есть какие-либо вопросы, вы должны сначала спросить консультантов по финансовой помощи в вашем (потенциальном) колледже или университете. Вы также можете напрямую связаться с FAFSA! И у нас есть намного больше информации о стипендиях, грантах, займах и многом другом в разделе «Финансовая помощь».

.Как заполнять форму 1065: Обзор и инструкции

Если вы недавно вступили в деловое партнерство, возможно, вы слышали о форме декларирования дохода партнерства, IRS Form 1065.

Что такое форма 1065? Кому нужно подавать? И какая информация вам нужна для его заполнения?

Вот что вам нужно знать.

Что такое форма 1065?

Налоговая форма1065, также известная как «Налоговая декларация партнерства», позволяет бизнес-партнерствам сообщать свою финансовую информацию в IRS.По форме 1065 налоги не уплачиваются. Подобно индивидуальным предпринимателям, товарищества являются «сквозными» организациями, то есть их прибыль и убытки передаются напрямую их владельцам.

Такой способ представления налоговой отчетности состоит из двух основных этапов.

Во-первых, партнерство сообщает общую чистую прибыль и всю другую важную финансовую информацию для партнерства, используя форму 1065.

Во-вторых, каждый отдельный партнер затем составляет свое собственное личное расписание K-1, в котором указываются распределенные прибыли и убытки каждого партнера в течение отчетного периода.График K-1 каждого партнера становится частью его личной налоговой декларации.

Форма IRS 1065

Кому нужно подавать 1065?

Все партнерства в США должны подать одну форму IRS 1065.

IRS определяет «партнерство» как любые отношения, существующие между двумя или более лицами, которые объединяются для ведения торговли или бизнеса. Партнерство — это не корпорация. В отличие от корпорации, товарищество не является отдельным юридическим лицом от индивидуальных владельцев.

Не уверены, что ваш бизнес — партнерство? Большинство партнерств прописано в формальном письменном соглашении, которое называется партнерским соглашением , и регистрируется в штате, в котором они ведут бизнес. В вашем партнерском соглашении может быть указано, что вы являетесь полным партнерством, партнерством с ограниченной ответственностью или партнерством с ограниченной ответственностью.

Если ваша компания является ООО и не решила облагаться налогом как корпорация в этом году, вы будете подавать налоги как партнерство, и вы должны подать 1065.

Иностранные партнерства с годовым доходом более 20 000 долларов США в Соединенных Штатах или те, кто зарабатывает более 1% своего дохода в Соединенных Штатах, должны заполнить форму 1065.

Как заполнять форму 1065

Чтобы подать форму 1065, вам понадобятся все важные финансовые отчеты вашего партнерства на конец года, включая отчет о прибылях и убытках , который показывает чистую прибыль и выручку, список всех вычитаемых расходов партнерства и баланс на начало и конец года.

Если ваша компания продает физические товары, вам необходимо предоставить информацию для расчета стоимости проданных товаров .

Вам также необходимо указать свой идентификационный номер работодателя (также известный как ваш налоговый идентификатор), номер бизнес-кода , количество партнеров в вашем бизнесе, даты начала деятельности и информацию о том, работает ли ваша компания использует метод начисления кассовый или бухгалтерского учета.

Если какая-либо часть прибыли была выплачена владельцам сверх их стандартной заработной платы, или если вы заплатили кому-либо за пределами партнерства более 600 долларов за выполнение контрактных работ и заполнили форму 1099, вам также необходимо будет указать эту информацию на своем 1065 .

Самый простой способ подать форму 1065 — это использовать онлайн-службу регистрации, которая поддерживает форму 1065. Самые популярные онлайн-службы налоговой отчетности, такие как H&R Block, TurboTax и TaxAct, предлагают поддержку для подачи формы 1065. Если вы хотите сравнить несколько варианты, вот полный список одобренных IRS услуг электронной подачи документов.

Если вы хотите отправить его по почте, убедитесь, что вы отправили его на правильный адрес центра IRS для вашего штата.

График К-1

Форма 1065 не поможет вам подсчитать, сколько налогов должно ваше партнерство.Вместо этого прибыль, убытки, дивиденды и прирост капитала назначаются непосредственно партнерам с использованием Таблицы K-1.

Каждый партнер должен подать График K-1 отдельно, и позиции, указанные в нем, относятся к личной налоговой декларации каждого отдельного партнера.