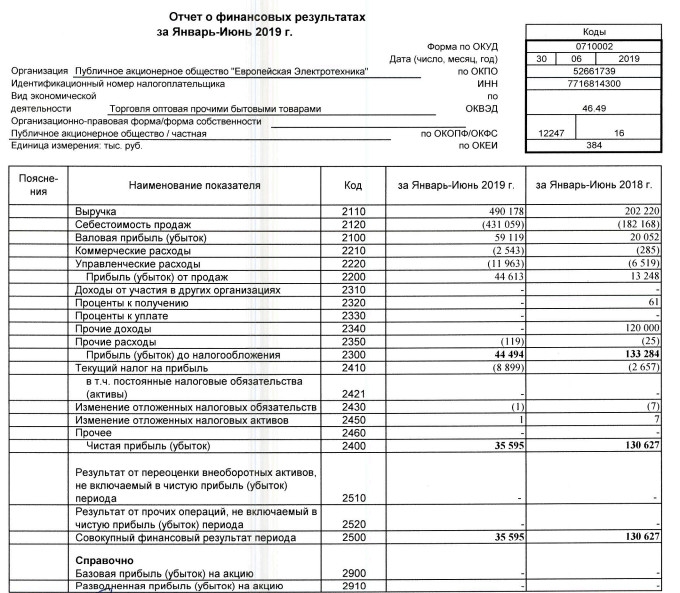

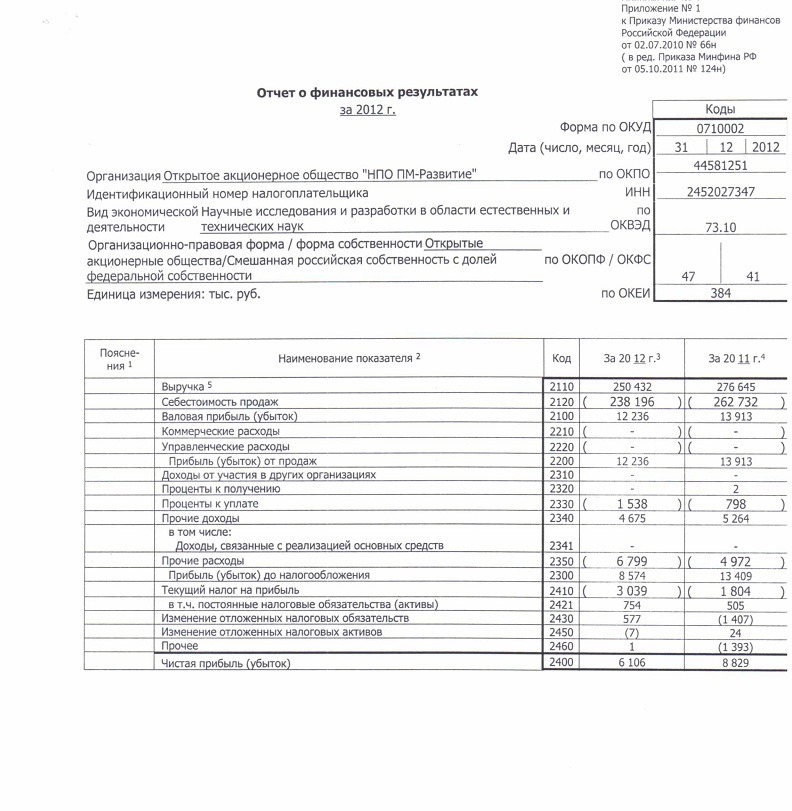

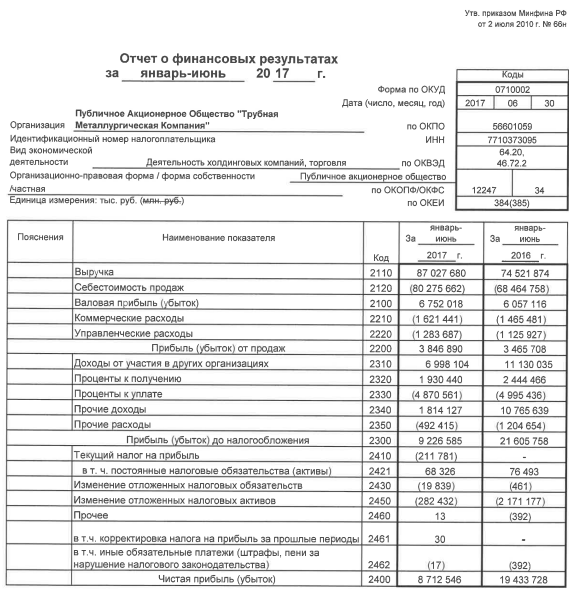

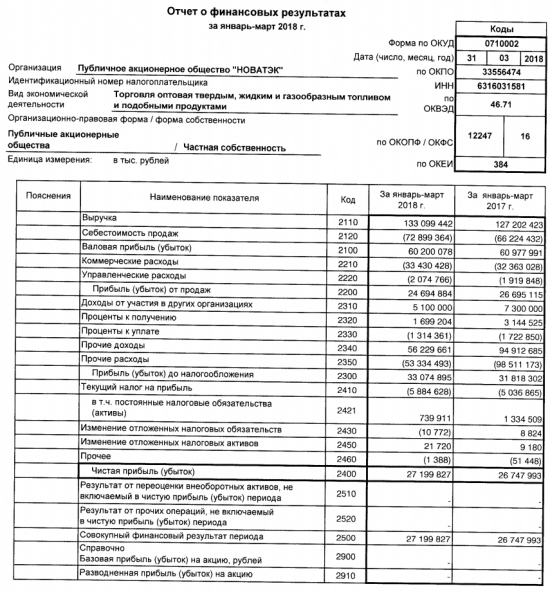

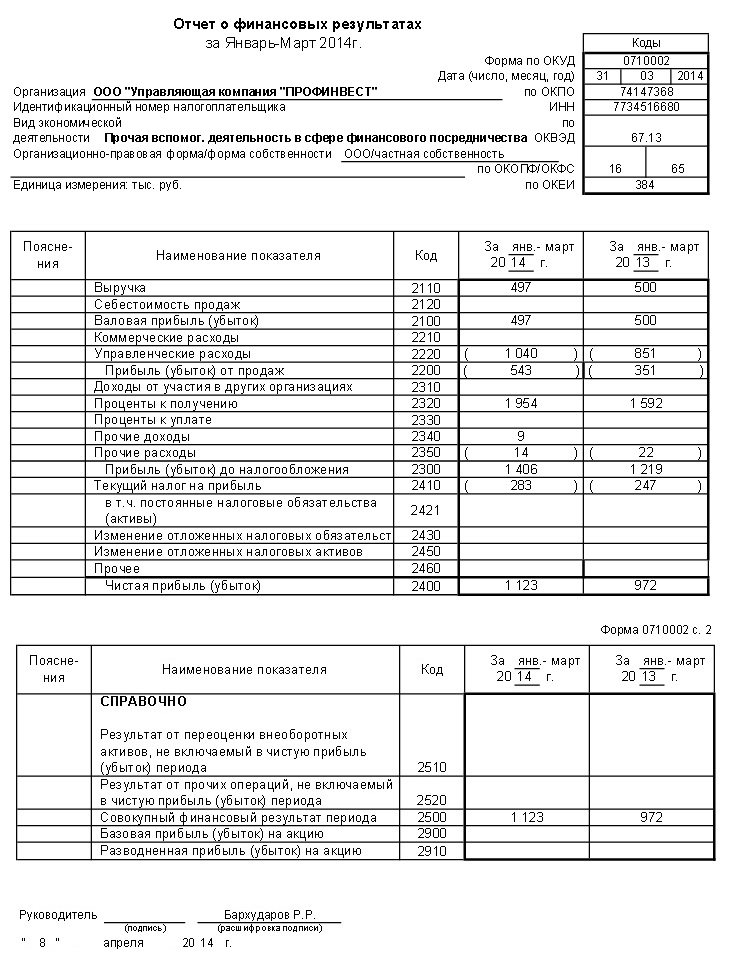

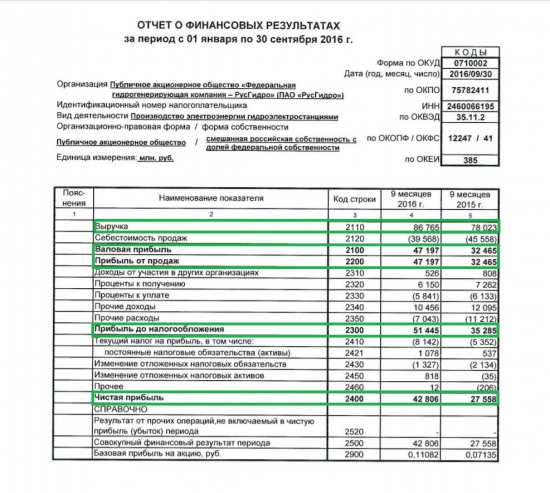

Отчет о финансовых результатах пример заполнения: Что такое форма 2 бухгалтерской отчетности. Бывший отчет о прибылях и убытках

Отчет о финансовых результатах: образец, подача

Полное название отчета – отчет о финансовых результатах (отчет о совокупном доходе).

Он содержит информацию о доходах, расходах, финансовых результатах и совокупном доходе. В отчетности по МСФО в «чистом виде» носит название отчет о совокупных доходах – как один отчет, или же подается как отчет о прибылях и убытках (1) + отчет о другом совокупном доходе (2) – как два отдельных отчета.

Учетная политика — важнейший на предприятии документ. Эксперт разъяснит, что в ней следует фиксировать, когда вносить изменения и чего лучше в ней не прописывать, чтобы избежать претензий налоговиков. Образец приказа и положения об учетной политике помогут сформировать идеальную учетную политику.

☑️ ИДЕАЛЬНЫЕ ОБРАЗЦЫ + ПОЯСНЕНИЕ ЭКСПЕРТА

Этот термин – «совокупный доход» – положен в название данного финансового отчета. Он сравнительно новый (с 2013 г.), поэтому рассмотрим, что это такое и для чего он нужен в данном отчете.

Совокупный доход – изменения в собственном капитале в течение отчетного периода в результате хозяйственных операций и других событий (за исключением изменений капитала за счет операций с собственниками).

Таким образом, финансовый результат предприятия и совокупный доход – это не одно и то же. В сущности, имеем такое соотношение:

Прочий совокупный доход – доходы и расходы, которые не включены в финансовые результаты предприятия, а именно:

Зачем это нужно? Введение показателя совокупного дохода в отчет о финансовых результатах – это адаптация национальной отчетности у требованиям МСБУ 1 и Концептуальной основы финансовой отчетности, где «доход» трактуется достаточно широко как увеличение собственного капитала (за исключением операций с учредителями (собственниками)):

Таким образом, совокупный доход является показателем, который логически связывает баланс (отчет о финансовом состоянии бланк), отчет о финансовых результатах (о совокупном доходе) и отчет о собственном капитале.

В Украине субъектами хозяйствования применяются такие формы (форматы) отчета о финансовых результатах:

Налоговая реформа стартовала с 01.01.2022. Отдельные нормы Закона №1914 действуют с 22.12.2021, 01.03.2022 и 01.07.2022. Этот документ предусматривает индексацию и повышение ставок некоторых налогов, введение минимального налогового обязательства, изменение подходов к обложению НДС, налогом на прибыль и акцизом, а также рентной платой. Более подробный анализ Закона №1914 в разъяснении эксперта.

✍ Как работать бизнесу в 2022 году

Составляется отчет о финансовых результатах уже после составления баланса тоже на основе предварительно составленного оборотно-сальдового баланса предприятия (для отчета о финансовых результатах достаточно просто оборотной ведомости), но с вниманием на обороты по счетам 7 и 9 класса (также 8 класса, если он применяется).

Взаимосвязь счетов бухгалтерского учета и отчета о финансовых результатах приведена ниже.

АЛГОРИТМ ЗАПОЛНЕНИЯ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ | ||

Статья отчета о финансовых результатах | Код строки | Источники информации |

Раздел І «Финансовые результаты» | ||

чистый доход от реализации продукции (товаров, работ, услуг) | 2000 | обороты по Дт субсчетов 701, 702, 703 с Кт 791 с минусом оборотов по Дт субсчета 704 |

себестоимость реализованной продукции (товаров, работ, услуг) | 2050 | обороты по Дт 901, 902, 903 |

валовая: — прибыль | 2090 | позитивное значение: стр. |

— ущерб | 2095 | отрицательное значение (см. стр. 2090) |

прочие операционные доходы | 2120 | обороты по Дт счета 71 с Кт 791 |

административные расходы | 2130 | обороты по Кт счета 92 с Дт 791 |

расходы на сбыт | 2150 | обороты по Кт счета 93 с Дт 791 |

прочие операционные расходы | 2180 | обороты по Кт счета 94 с Дт 791 |

финрезультаты от операционной деятельности: – прибыль | 2190 | положительное значение: стр. 2090 (стр. 2095) + (–) 2105 +/– 2110 + стр. 2120 – стр. 2130 – стр. 2150 – стр. 2180 |

– убыток | 2195 | отрицательное значение (см. |

прочие финансовые доходы | 2220 | обороты по Дт счета 73 с Кт субсчета 792 |

прочие доходы | 2240 | обороты по Дт счета 74 Кт субсчета 793 |

финансовые расходы | 2250 | обороты по Дт субсчета 792 с Кт счета 95 |

прочие расходы | 2270 | обороты по Дт субсчета 793 с Кт счета 97 |

финрезультаты от обычной деятельности до налогообложения: – прибыль | 2290 | положительное значение: стр. 2190 (стр. 2195) + стр. 2200 + стр. 2220 + стр. 2240 – стр. 2250 – стр. 2255 – стр. 2270 +/– стр. 2275 |

– убыток | 2295 | отрицательное значение (см. стр. 2290) |

расходы (доход) по налогу на прибыль | 2300 | обороты Дт 791 с Кт 98 (расходы) / Дт 98 с Кт 791 (доходы) |

прибыль (убыток) от прекращенной деятельности до налогообложения | 2305 | выборка из кредитных или дебетовых оборотов счета 79, которая отражает финансовый результат от прекращенной деятельности |

чистый финрезультат: – прибыль | 2350 | положительное значение: стр. |

– убыток | 2355 | отрицательное значение (см. стр. 2350) |

Раздел II «Совокупный доход» | ||

дооценка (уценка) необоротных активов | 2400 | оборот Кт 411, 412, 414 минус обороты Дт 411, 412, 414 |

дооценка (уценка) финансовых инструментов | 2410 | оборот по Кт 413 или оборот по Дт 413 |

накопленные курсовые разницы | 2410 | обороты по Кт 423 минус оборот по Дт 423 |

доля прочего совокупного дохода ассоциированного и совместных предприятий | 2415 | обороты по Кт 42 минус обороты по Дт 42 (в части доли прочего совокупного дохода асоциированного и общих предприятий) |

прочий совокупный доход | 2445 | обороты по Кт 424, 425 минус оборот по Дт 424, 425 |

прочий совокупный доход до налогообложения | 2450 | стр. |

налог на прибыль связан с прочим совокупным доходом | 2455 | отражается сумма налога на прибыль, которая связана с другим совокупным доходом, которую следует определить расчетным путем |

прочий совокупный доход | 2460 | стр. 2450 +/– стр. 2455 |

совокупный доход (сумма строк 2350, 2355, 2460) | 2465 | стр. 2350 (стр. 2355) + стр. 2460 |

Раздел ІІІ «Элементы операционных расходов» | ||

материальные затраты | 2500 | отражаются все затраты материалов, сырья, топлива, других производственных запасов на производство, общепроизводственные, административные, сбытовые и другие нужды предприятия (кроме затрат на производство продукции собственного производства и стоимости возвратных отходов собственного производства). |

расходы на оплату труда | 2505 | начисленная заработная плата по всем работникам за период, а также начисление обеспечения (резерва) оплаты отпусков. Также начисления больничных. Дт 23, 91-94 Кт 661, 663, 471 |

отчисления на социальные мероприятия | 2510 | отражаются суммы начисленного ЕСВ за период, в т.ч. создание обеспечения (резерва) отпусков в части покрытия ЕСВ. Также сюда входят начисления ЕСВ по больничным. Обороты Дт 23, 91-94 Кт 651, 471 |

амортизация | 2515 | отражаются суммы начисленной амортизации (износа за период) по всем основным средствам, малоценным необоротным материальным активам, нематериальным активам. Дт 23, 91-94 Кт 13 |

прочие операционные расходы | 2520 | сумма прочих расходов, в частности услуги сторонних организаций. |

ИТОГО | 2550 | сумма строк 2500-2520 |

Раздел IV «Расчет доходности акций» | ||

среднегодовое количество простых акций | 2600 | осуществляется согласно п. 5 НП(С)БУ 24 «Прибыль на акцию»: (количество акций в обороте × количество дней, в течение которых акция находилась в обороте) / количество дней в отчетном периоде Пример есть в приложении 1 к НП(С)БУ 24 |

скорректированное среднегодовое количество простых акций | 2605 | среднегодовое количество простых акций (стр. 2600) + среднегодовое количество акций, которые поступят в оборот в случае конвертации разбавляющих простых акций |

чистая прибыль (убыток) на одну простую акцию | 2610 | (сумма чистой прибыли (убытка) (стр. |

скорректированная чистая прибыль (убыток) на одну простую акцию | 2615 | сумма откорректированной чистой прибыли (убытка)/откорректированное среднегодовое количество простых акций в обороте (стр. 2605) Сумма откорректированной чистой прибыли (убытка) находится: Чистая прибыль (убыток) (стр. 2350 или 2355) – Дивиденды на привилегированные акции + Дивиденды (после уплаты процентов и налогов), признанные в отчетном периоде касательно разбавляющих потенциальных простых акций +/- Прочие доходы (расходы), возникающие при конвертации простых акций |

дивиденды на одну простую акцию | 2650 | сумма объявленных дивидендов / количество простых акций, по которым выплачиваются дивиденды |

2000 + стр. 2010 – стр. 2050 – стр. 2070

2000 + стр. 2010 – стр. 2050 – стр. 2070 стр. 2190)

стр. 2190) 2290 (стр. 2295) +/– стр. 2300 + /– стр. 2305

2290 (стр. 2295) +/– стр. 2300 + /– стр. 2305 2400 + стр. 2405 + стр. 2410 + стр. 2415 + стр. 2445

2400 + стр. 2405 + стр. 2410 + стр. 2415 + стр. 2445 Дт 23, 91-94 Кт 20 (кроме 205), Кт 20,21, 22, 27

Дт 23, 91-94 Кт 20 (кроме 205), Кт 20,21, 22, 27 Дт 23, 91-94 Кт 30, 31, 33-39, 47, 63, 68

Дт 23, 91-94 Кт 30, 31, 33-39, 47, 63, 68 2350 или 2355) – сумма дивидендов на привилегированные акции))/среднегодовое количество простых акций в обороте

2350 или 2355) – сумма дивидендов на привилегированные акции))/среднегодовое количество простых акций в оборотеВышеприведенный перечень строк Отчета о финансовых результатах, который также можно видеть в стандартной форме этого отчета с НП(С)БУ 1, может быть расширен. Перечень таких дополнительных строк, которые можно ввести в Отчет при условии их существенности сумм можно найти в Приложении 3 к НП(С)БУ 1. Однако это не означает, что их элементов нет в стандартной форме – они просто «растворяются» в стандартных строки. Дополнительные же строки, в случае их введения лишь детализируют основные строки, к которым они относятся, и не участвуют в подсчете финансовых результатов и других итогов. Код таких строк начинается с «2». Среди таких строк:

Перечень таких дополнительных строк, которые можно ввести в Отчет при условии их существенности сумм можно найти в Приложении 3 к НП(С)БУ 1. Однако это не означает, что их элементов нет в стандартной форме – они просто «растворяются» в стандартных строки. Дополнительные же строки, в случае их введения лишь детализируют основные строки, к которым они относятся, и не участвуют в подсчете финансовых результатов и других итогов. Код таких строк начинается с «2». Среди таких строк:

Исключением из общего правила являются дополнительные статьи страховщиков. Они для страховщиков обязательны и участвуют в подсчете общих результатов.

Статті за темою

Заполнение и представление отчета об использовании и запасах топлива

Учетная ставка НБУ 2022

Объединенный отчет по ЕСВ и НДФЛ/ВС

Авансовый отчет образец заполнения 2022

отчет о финансовых результатах с примерами

Отчет о финансовых результатах, а именно форма 2-дс, входит в финансовую отчетность — квартальную и годовую. В помощь бухгалтеру эксперт приводит бланк и пример его заполнения.

В помощь бухгалтеру эксперт приводит бланк и пример его заполнения.

Содержание статьи:

1. Форма отчета о финансовых результатах

2. Заполнение отчета

2.1. ДОХОДЫ

- Доходы от обменных операций

- Доходы от необменных операций

- Доходы от обменных и необменных операций

2.2. РАСХОДЫ

- Расходы в разделе I «Финансовый результат деятельности»

- Расходы в разделе IV «Элементы расходов по обменным операциям»

2.3. ЗАТРАТЫ

Форма отчета о финансовых результатах

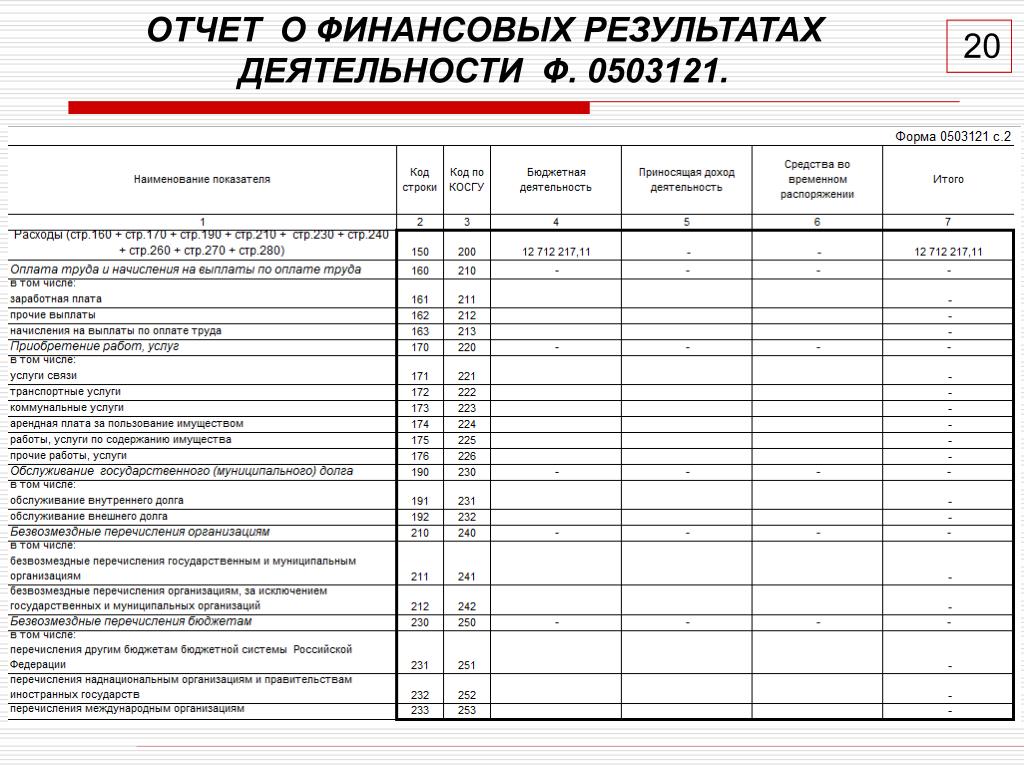

«Бюджетный» отчет о финансовых результатах — это отчет, содержащий информацию о доходах, расходах и затратах учреждения. Его бланк (форма 2-дс) — это приложение 2 к НП(С)БУГС 101 «Представление финансовой отчетности», утвержденным приказом Минфина от 28.12.2009 г. № 1541. Форму этого финансового отчета Минфин обновил приказом от 27.11.2018 № 940.

Выясним, как шаг за шагом заполнить каждую из таблиц обновленного отчета.

Що Мінфін пропонує змінити у фінансовій звітності для 2022 года

Порядок составления отчета 2-дс

Отчет о финансовых результатах: доходы

Информацию о доходах учреждения форма 2-дс отражает в разделе I «Финансовый результат деятельности». Так направляет п. 2 раздела II Порядка заполнения форм финансовой отчетности в государственном секторе, утвержденного приказом Минфина от 28.02.2017 г. № 307 (далее — Порядок № 307).

Так направляет п. 2 раздела II Порядка заполнения форм финансовой отчетности в государственном секторе, утвержденного приказом Минфина от 28.02.2017 г. № 307 (далее — Порядок № 307).

Сейчас бюджетные учреждения учитывают доходы по НП(С)БУГС 124 «Доходы», утвержденным приказом Минфина от 24.12.2010 № 1629 (далее — Стандарт 124). Этот стандарт разделяет доходы на две группы — от обменных и необменных операций. Поэтому Отчет о финансовых результатах (раздел I) должен содержать информацию о доходах двух групп:

- «Доходы от обменных операций»;

- «Доходы от необменных операций».

В такой последовательности и рассмотрим, какую информацию раскрывать по каждой группе доходов.

Обратите внимание, что при составлении промежуточной отчетности за квартал, полугодие, 9 месяцев Отчет о финансовых результатах заполняется нарастающим итогом с начала отчетного периода, а не отдельно за каждый квартал. Например, отчет за полугодие содержит квартал + второй квартал, а не только второй квартал.

Бланки та зразки для річної звітності:

- Баланс (форма 1-дс)

- Звіт про фінансові результати (форма 2-дс)

- Звіт про рух грошових кошів (форма 3-дс)

- Звіт про власний капітал (форма 4-дс)

Доходы от обменных операций

Виды доходов от обменных операций указывайте по статьям, которым соответствуют строки 2010-2050. Информацию о суммированных показателях статей этой группы доходов наводите в строке 2080. Определяйте итог по п. 14 Методрекомендаций по проверке сопоставимости показателей финансовой отчетности субъектов государственного сектора, утвержденных приказом Минфина от 28.12.2017 г. № 1170 (далее — Методрекомендации № 1170).

Покажем в примере, какую информацию следует приводить в разделе I Отчета, а какую — нет.

Отчет о финансовых результатах пример: доходы от обменных операций

Название статьи | Код строки | Как заполнить |

Бюджетные ассигнования | 2010 | Здесь приводите информацию о суммах бюджетных ассигнований с субсчета 7011 «Бюджетные ассигнования». а) учитываете в составе целевого финансирования по проводкам 1.1, 2.1 и 4.1 Типовой корреспонденции; б) изымаете с дохода в текущем периоде в сумме текущих затрат (п. 1.8, 2.4 Типовой корреспонденции, проведенной по КЭКР 2200 «Использование товаров и услуг». Также здесь приводите информацию обо всех бюджетных ассигнованиях, кроме тех, что включили в состав целевого финансирования и изъяли из дохода текущего периода. Сумма ассигнований приводится та, которая списана в последний день квартала по Дт субсчета 70111 по КЭКР 2110 «Оплата труда», 2120 «Начисления на оплату труда», 2200 «Использование товаров и услуг» и Кт 5511 «Финансовые результаты» выполнение сметы в отчетный период. |

Доходы от оказания услуг (выполнения работ) | 2020 | Наводите суммы начисленных доходов, которые учитываете на субсчете 7111 «Доходы от реализации продукции (работ, услуг)». |

Доходы от продажи активов | 2030 | Отображайте доходы по субсчету 7211 «Доходы от реализации активов», а также информацию о доходах по субсчету 7112 «Доход от оприходования активов, ранее не учтенных в балансе». Сюда относятся доходы, полученные в качестве платы за услуги, предоставляемые бюджетными учреждениями согласно их основной деятельности, поступления в натуральные форме, не зачисленные на баланс ранее, и остатки, выявленные при инвентаризации. |

Финансовые доходы | 2040 | Показывайте здесь проценты, в т.ч. от размещения на депозитах временно свободных бюджетных средств, поступивших от оказания платных услуг в случаях, предусмотренных законодательством. Это субсчет 7311 «Финансовые доходы распорядителей бюджетных средств». |

Прочие доходы от обменных операций | 2050 | Отображайте доходы по субсчету 7411 «Прочие доходы от обменных операций», которые не были отражены до этого, например:

|

К бюджетным ассигнованиям не включайте ассигнования капитального характера (п. 2 разд. II порядка № 307), которые вы:

К бюджетным ассигнованиям не включайте ассигнования капитального характера (п. 2 разд. II порядка № 307), которые вы:

Далее рассмотрим, как форма 2-дс должна отражать информацию о доходах от необменных операций.

Доходы от необменных операций

Виды доходов от необменных операций указывайте по статьям, которым соответствуют строки 2090-2130. Итог статей этой группы доходов приводите в строке 2170. Определяйте этот итог по п. 15 Методрекомендаций № 1170.

Покажем на примере, какую информацию следует приводить в строках 2090-2130, а какую — нет. Также — как получить обобщенный показатель по обоим группам доходов.

Отчет о финансовых результатах пример: доходы от необменных операций и обобщенные по обоим группам

Читати повністю

Доходы от обменных и необменных операций

Информацию о суммированных показателях статей обеих групп доходов — от обменных и необменных операций — приводите в строке 2220. Эта информация — результат показателей статей «Всего доходов от обменных операций» (строка 2080) и «Всего доходов от необменных операций» (строка 2170) граф 3 и 4 раздела первого Отчета формы 2-дс. Определяйте этот итог по п. 16 Методрекомендаций № 1170.

Определяйте этот итог по п. 16 Методрекомендаций № 1170.

Теперь выясним, как Отчет о финансовых результатах должен информировать о расходах.

Отчет о финансовых результатах: расходы

То, правильно ли вы определили в форме 2-дс финансовый результат, напрямую зависит от того, правильно ли вы привели в нем информацию о доходах и расходах. Поэтому выверяют тщательно все операции, отраженные на субсчетах по учету расходов.

Информацию о расходах вашего учреждения приводите в разделах І. Финансовый результат деятельности и IV. Элементы затрат по обменным операциям, из которых состоит форма 2 Отчет о финансовых результатах. Раскрывайте эту информацию по п. 2 разд. ІІ Порядка № 307. Рассмотрим, как привести эту информацию.

Расходы в разделе I «Финансовый результат деятельности»

Информацию о расходах учреждения формируйте по НП(С)БУГС 135 «Расходы», утвержденным приказом Минфина от 18.05.2012 г. № 568.

По этому стандарту расходы делятся на две группы — расходы по обменным и необменным операциям. Поэтому и Отчет о финансовых результатах должен содержать информацию о расходах по двум группам:

Поэтому и Отчет о финансовых результатах должен содержать информацию о расходах по двум группам:

- «Расходы по обменным операциям»;

- «Расходы по необменным операциям».

В такой последовательности и рассмотрим, какую информацию раскрывать по каждой группе расходов.

Расходы по обменным операциям

В группе «Расходы по обменным операциям» элементы указывайте по статьям, которым соответствуют строки 2210-2250. Информацию о суммированных показателях статей приводите в строке 2290. Определяйте итог по п. 17 Методрекомендаций № 1170. Продемонстрируем это на примере

Отчет о финансовых результатах пример: расходы по обменным операциям

Читати повністю

Далее рассмотрим, как в разделе первом Отчет о финансовых результатах отражает информацию о расходах по необменным операциям.

Расходы по необменным операциям

В группе расходов по необменным операциям форма 2 дс должна содержать элементы по статьям, которым соответствуют строки 2300-2310. Итог статей этой группы приводите в строке 2340. Определяйте итог по п. 18 Методрекомендаций № 1170.

Итог статей этой группы приводите в строке 2340. Определяйте итог по п. 18 Методрекомендаций № 1170.

Выясним на примере, какую информацию следует привести в этих строках. Также — как получить обобщенный показатель по обоим группам расходов и определить финансовый результат, то есть профицит/дефицит за отчетный период.

Отчет о финансовых результатах пример: расходы по необменным операциям

Читати повністю

Всего расходов и профицит/дефицит

Расходы по обменным и необменным операциям — это результат обоих групп расходов, содержащий Отчет о финансовых результатах (форма 2-дс). Приводите его в строке 2380 «Всего расходов». И эта информация является итогом показателей из строк 2290 и 2340 граф 3 и 4 раздела I. Определяйте этот итог по п. 19 Методрекомендаций № 1170.

Профицит/дефицит за отчетный период определяйте как разницу между доходами из статьи «Всего доходов» (строка 2200) и расходами по статье «Всего расходов» (строка 2380) граф 3 и 4 раздела I формы 2-дс (п. 20 Методрекомендаций № 1170). Приводите эту разницу в строке 2390.

20 Методрекомендаций № 1170). Приводите эту разницу в строке 2390.

Коли фінансову звітність подавати двічі

Расходы по разделу IV «Элементы затрат по обменным операциям»

В разделе IV Отчет о финансовых результатах должен содержать информацию об элементах затрат по обменным операциям. Поэтому здесь расшифровывайте показатели раздела I Отчета, а именно — показатель статьи «Всего расходов по обменным операциям» (строка 2290).

Сведения об элементах расходов по обменным операциям, которые следует привести в разделе IV формы 2-дс, приведем в примере.

Отчет о финансовых результатах пример: элементы затрат по обменным операциям

Читати повністю

Наконец поговорим о том, какая информация попадет в раздел II «Расходы бюджета (сметы) по функциональной классификации расходов и кредитования бюджета» Отчета ф. № 2-дс.

- Як заповнити Баланс ф. № 1-дс

- Як заповнити Звіт про фінансові результати ф № 2-дс

- Як заповнити Звіт про рух грошових коштів ф.

№ 3-дс

№ 3-дс

Отчет о финансовых результатах: затраты

В разделе II форма 2-дс должна отражать информацию не о расходах, а о фактических затратах. Информацию здесь следует приводить за отчетный период и аналогичный период предыдущего года. Напомним, что ранее ориентировались на предыдущий отчетный период.

Поэтому информацию об этих затратах берите с карточек аналитического учета фактических затрат (форма утверждена приказом Минфина от 29.06.2017 № 604) и суммируйте ее. Приводите эту информацию в графе 3 «За отчетный период» и только в той строке, к которой вас обязывает ее поставить ведомственная классификация бюджета, указанная в вашей смете.

А в графу 4 «За аналогичный период предыдущего года» занесите показатель графы 3 «За отчетный период», содержащий Отчет о финансовых результатах за прошлый год.

- Які дії бухгалтера в кінці року допоможуть уникнути штрафів

- Як не обпектися на оплаті періодики в грудні

- Відпускні за кілька місяців показали у Д1 до Розрахунку одним рядком: виправте помилку

Статті за темою

Отчет о движении денежных средств без ошибок

Бланки финансовой отчетности

Форма 20-ОПП – бланк | заполнение

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

Что такое отчет о прибылях и убытках (определение и примеры)

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках — это финансовый отчет, который показывает, насколько прибыльным был ваш бизнес за определенный отчетный период. Он показывает ваш доход за вычетом ваших расходов и убытков.

Он показывает ваш доход за вычетом ваших расходов и убытков.

Также иногда называемый «отчетом о прибылях и убытках» или «отчетом о прибылях и убытках», отчет о прибылях и убытках является одним из трех наиболее важных финансовых отчетов в финансовом учете, наряду с балансом и отчетом о движении денежных средств (или отчетом о движении денежных средств). течет).

Малые предприятия обычно начинают составлять отчеты о прибылях и убытках, когда банк или инвестор хотят проверить финансовые показатели своего бизнеса, чтобы узнать, насколько они прибыльны.

Когда владелец бизнеса составляет отчет о прибылях и убытках только для внутреннего использования, он иногда называет его «отчетом о прибылях и убытках» (или P&L).

Узнать больше :

- Отчеты о прибылях и убытках 101 (с шаблоном)

- Как читать и анализировать отчет о прибылях и убытках (P и L)

Пример отчета о прибылях и убытках

Вот отчет о прибылях и убытках, который мы создали для гипотетического малого бизнеса — Coffee Roaster Enterprises Inc. , небольшого предприятия по обжарке кофе для любителей.

, небольшого предприятия по обжарке кофе для любителей.

Coffee Roaster Enterprises Inc.

Отчет о прибылях и убытках

За год, закончившийся 31 декабря 2021 г.

| Категория | Сумма |

|---|---|

| Выручка от продаж | $57 050,68 |

| Себестоимость проданных товаров (COGS) | 24 984,79 $ |

| Валовая прибыль | 32 101,89 $ |

| Общие расходы | $11 049,55 |

| *Аренда | 9000,00 $ |

| *Комиссионные расходы банка и банкомата | 9,43 $ |

| *Расходы на оборудование | 742,40 $ |

| *Маркетинговые расходы | $503,53 |

| *Расходы на торговые сборы | 794,19 $ |

| Операционная прибыль | 21 052,34 $ |

| Процентные расходы | 5000,00 $ |

| Прибыль до налогообложения | $16 052,34 |

| Расходы по подоходному налогу | 10 000,00 долларов США |

| Чистая прибыль | 6 052,34 $ |

Отчеты о прибылях и убытках предназначены для чтения сверху вниз, поэтому давайте пройдемся по каждой строке, начиная сверху.

Дополнительная литература: Как читать (и понимать) отчет о прибылях и убытках

Доход от продаж

Каждый отчет о прибылях и убытках начинается с доходов вашей компании.

То, как вы рассчитываете эту цифру, будет зависеть от того, ведете ли вы учет наличными или методом начисления, а также от того, как ваша компания признает выручку, особенно если вы рассчитываете выручку только за один месяц.

Вообще говоря, эта цифра будет просто представлять ваш общий доход за любой период времени, охватываемый отчетом о прибылях и убытках. (В данном случае периодом времени является год, заканчивающийся 31 декабря 2021 г.)

Себестоимость проданных товаров

Часто сокращается до «себестоимость» и показывает, во сколько обошлось производство всех товаров или услуг, которые вы продали. вашим клиентам. Если компания занимается оказанием услуг, эту статью также можно назвать «Себестоимость продаж».

Себестоимость включает только прямые расходы, такие как сырье, рабочая сила и стоимость доставки. Если вы обжариваете и продаете кофе, как Coffee Roaster Enterprises, это может включать стоимость сырых кофейных зерен, заработную плату и упаковку.

Если вы обжариваете и продаете кофе, как Coffee Roaster Enterprises, это может включать стоимость сырых кофейных зерен, заработную плату и упаковку.

Косвенные расходы, такие как коммунальные услуги, банковские сборы и арендная плата, не включаются в себестоимость — мы выделяем их в отдельную категорию.

Валовая прибыль

Это то, что вы получите, если вычесть общую себестоимость из дохода. Валовая прибыль показывает прибыльность вашего бизнеса после учета прямых затрат, но до учета накладных расходов. Это приблизительный показатель того, насколько эффективен ваш бизнес.

Общие расходы

Также иногда называемые «операционными расходами», они включают арендную плату, банковские и банкоматные сборы, расходы на оборудование, расходы на маркетинг и рекламу, комиссионные сборы и любые другие расходы, необходимые для поддержания вашего бизнеса. .

Эти расходы перечислены здесь по отдельности, но в некоторых отчетах о прибылях и убытках эти и другие подобные расходы объединяются в одну широкую категорию под названием «Коммерческие, общие и административные расходы» (SG&A).

Если расходы не связаны с основной деятельностью, они называются «неоперационными расходами».

Операционная прибыль

Это то, насколько прибыльным будет ваш бизнес после вычета всех внутренних затрат, над которыми у вас больше контроля, но до учета внешних затрат, таких как проценты по кредиту и налоги, над которыми у вас меньше контроля.

Бухгалтеры иногда называют это операционной прибылью или операционным доходом.

Процентные расходы

Если ваша компания должна кому-то деньги, вероятно, она должна ежемесячно выплачивать проценты. Ваши процентные расходы — это общая сумма процентных платежей, которые ваш бизнес произвел своим кредиторам за период, указанный в отчете о прибылях и убытках.

Прибыль до налогообложения

Это рентабельность вашего бизнеса до уплаты налогов.

Расход по налогу на прибыль

Вот сколько вы заплатили дяде Сэму.

Чистая прибыль

Вы когда-нибудь задумывались, откуда мы взяли выражение «чистая прибыль»? Это оно! Чистая прибыль, также называемая «чистыми продажами» или «чистой прибылью», представляет собой общую прибыль вашего бизнеса.

Образец отчета о прибылях и убытках

Для создания отчета о прибылях и убытках вам не нужно модное бухгалтерское программное обеспечение или диплом бухгалтера. Наши опытные бухгалтеры в Bench создали шаблон отчета о прибылях и убытках в Excel, который вы можете использовать для оценки финансового состояния вашего бизнеса и преобразования вашей финансовой информации в отчет о прибылях и убытках.

Что такое одноэтапный отчет о прибылях и убытках?

Отчет о прибылях и убытках, который мы показали вам выше, технически называется «многошаговым» отчетом о прибылях и убытках, потому что вам нужно выполнить несколько расчетов, чтобы получить окончательный чистый доход. (В этом случае мы рассчитали валовую прибыль, затем вычли общие расходы, проценты и расходы по подоходному налогу, чтобы найти нашу чистую прибыль.)

Многошаговые отчеты о прибылях и убытках отделяют операционные доходы и расходы от внереализационных. Они немного сложнее, но могут быть полезны, чтобы лучше понять, как основная деятельность приносит прибыль.

Одноэтапный отчет о прибылях и убытках , с другой стороны, немного проще. Он суммирует ваш общий доход, а затем вычитает ваши общие расходы, чтобы получить чистую прибыль. Простой.

Вот пример пошагового отчета о прибылях и убытках, который мы создали для другой гипотетической компании, Dead Simple Coffee Inc.:

Dead Simple Coffee Inc.

Отчет о прибылях и убытках

За год, закончившийся 31 декабря 2021 г.

Одношаговый формат полезен для получения снимка прибыльности вашей компании, и не более того, поэтому он не так распространен, как многошаговый отчет о прибылях и убытках.

Что такое отчет о прибылях и убытках общего размера?

Отчеты о прибылях и убытках стандартного размера включают дополнительный столбец данных, суммирующих каждую позицию в процентах от общего дохода.

Например, вот отчет о прибылях и убытках для Coffee Roaster Enterprises Inc., о котором мы упоминали ранее, составленный как отчет о прибылях и убытках общего размера:

Coffee Roaster Enterprises Inc.

Отчет о прибылях и убытках

За год, закончившийся 31 декабря 2021

| Категория | Сумма | Процент |

|---|---|---|

| Выручка от продаж | $57 050,68 | 100,00% |

| Себестоимость проданных товаров (COGS) | 24 984,79 $ | 43,79% |

| Валовая прибыль | 32 101,99 $ | 56,27% |

| Общие расходы | $11 049,55 | 19,37% |

| *Аренда | 9000,00 $ | 15,77% |

| *Комиссионные расходы банка и банкомата | 9,43 $ | 0,01% |

| *Расходы на оборудование | 742,40 $ | 1,30% |

| *Маркетинговые расходы | $503,53 | 0,88% |

| *Комиссионные расходы | 794,19 $ | 1,39% |

| Операционная прибыль | 21 052,44 $ | 36,90% |

| Процентные расходы | 5000,00 $ | 8,76% |

| Прибыль до налогообложения | $16 052,44 | 28,14% |

| Расходы по подоходному налогу | 10 000,00 долларов США | 17,53% |

| Чистая прибыль | 6 052,44 $ | 10,60% |

Отчеты о прибылях и убытках стандартного размера облегчают сравнение тенденций и изменений в вашем бизнесе.

Например: если ваш операционный доход изменится с 21 052,44 долл. США до 23 443,33 долл. США, это само по себе может ничего вам не сказать, потому что другие цифры также могут измениться. Но если ваша операционная прибыль увеличится с 36,9От 0% до 44,23% — это конкретное, значительное изменение в вашем бизнесе.

Амортизация — это процесс вычета общей стоимости чего-то дорогого, приобретенного для вашего бизнеса. Однако вместо того, чтобы делать все это за один налоговый год, вы со временем списываете часть этого. Когда вы амортизируете активы, вы можете планировать, сколько денег списывается каждый год, что дает вам больше контроля над своими финансами.

Амортизационные расходы отражаются в отчете о прибылях и убытках, как и любые другие обычные коммерческие расходы, но их включение зависит от характера амортизируемого актива.

Амортизация указывается вместе с себестоимостью проданных товаров, если расходы, связанные с активом, используются для непосредственного производства запасов. В наших примерах с обжарочными машинами амортизация производственного оборудования и механизмов (например, самой обжарочной машины) будет включена в себестоимость.

В наших примерах с обжарочными машинами амортизация производственного оборудования и механизмов (например, самой обжарочной машины) будет включена в себестоимость.

Амортизация относится на общехозяйственные расходы, если расход связан с непроизводственными основными средствами. Амортизация офисного оборудования для наших обжарщиков кофе, например, будет указана в качестве общих расходов.

Примечание . Амортизация аналогична амортизации, но вместо амортизации стоимости материального актива вы амортизируете стоимость нематериального актива . Нематериальные активы немного сложнее определить, но подумайте об интеллектуальной собственности или вашем существующем списке клиентов. Ознакомьтесь с этим блогом Bench по форме 4562: простое руководство по форме амортизации IRS, чтобы узнать больше об амортизации.

Узнать больше : Что такое амортизация? и как вы это вычисляете?

Отчет о прибылях и убытках и баланс: в чем разница?

Балансовый отчет показывает, сколько у вас есть (активы), сколько вы должны (обязательства) и сколько осталось (капитал). Это моментальный снимок всего вашего бизнеса в определенный момент времени.

Это моментальный снимок всего вашего бизнеса в определенный момент времени.

В отчете о прибылях и убытках указывается, насколько прибыльным является ваш бизнес. Он показывает, сколько денег влилось в ваш бизнес и вытекло из него за определенный период времени.

Дополнительная литература : Отчеты о прибылях и убытках и балансы

Пример отчета о прибылях и убытках | Бухгалтерский учет

Мы будем ссылаться на следующий отчет о прибылях и убытках для Example Corporation, поскольку мы продолжаем объяснение отчета о прибылях и убытках.

Пример Корпорация занимается куплей-продажей товаров (продукции, товаров). Это также обычная корпорация США, что означает, что отчет о прибылях и убытках будет включать расходы по подоходному налогу.

Отчет о прибылях и убытках является одним из пяти финансовых отчетов

Чтение только отчета о прибылях и убытках недостаточно для понимания финансовой деятельности предприятия. Таким образом, компания должна распространять комплект из пяти финансовых отчетов, состоящий из следующего:

- Отчет о прибылях и убытках

- Отчет о совокупном доходе

- Бухгалтерский баланс

- Отчет об акционерном капитале

- Отчет о движении денежных средств

В дополнение к вышеперечисленным пунктам в комплект финансовой отчетности должны также входить примечания к финансовой отчетности . Примечания важны, потому что суммы в финансовой отчетности не могут адекватно отразить сложности бизнеса. Чтобы читатели отчета о прибылях и убытках (или любого другого финансового отчета) знали о важной информации, содержащейся в примечаниях, внизу каждого финансового отчета приводится одно из следующих предложений:

Примечания важны, потому что суммы в финансовой отчетности не могут адекватно отразить сложности бизнеса. Чтобы читатели отчета о прибылях и убытках (или любого другого финансового отчета) знали о важной информации, содержащейся в примечаниях, внизу каждого финансового отчета приводится одно из следующих предложений:

- См. Примечания к финансовой отчетности.

- См. прилагаемые примечания к финансовой отчетности.

- См. сопроводительные примечания.

- Прилагаемые примечания являются неотъемлемой частью финансовой отчетности.

- Прилагаемые Примечания к финансовой отчетности являются неотъемлемой частью данной финансовой отчетности.

Сравнительный отчет о прибылях и убытках

Сравнительный отчет о прибылях и убытках отображает три столбца сумм. Это дает читателю данные отчета о прибылях и убытках за два года за предыдущие годы, чтобы оценить суммы за последний год в перспективе.

Поскольку столбец, содержащий суммы за последний год, является наиболее релевантным, он будет расположен ближе всего к описаниям.![]()

Об авторе