Отчет о финансовых результатах счета: расшифровка строк, пример заполнения и бланки — Бухонлайн

Как составить отчёт о финансовых результатах за 2021 год

Продолжаем рассказывать о годовой бухгалтерской отчётности за 2021 год. Сегодня на очереди инструкция по составлению отчёта о финансовых результатах.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

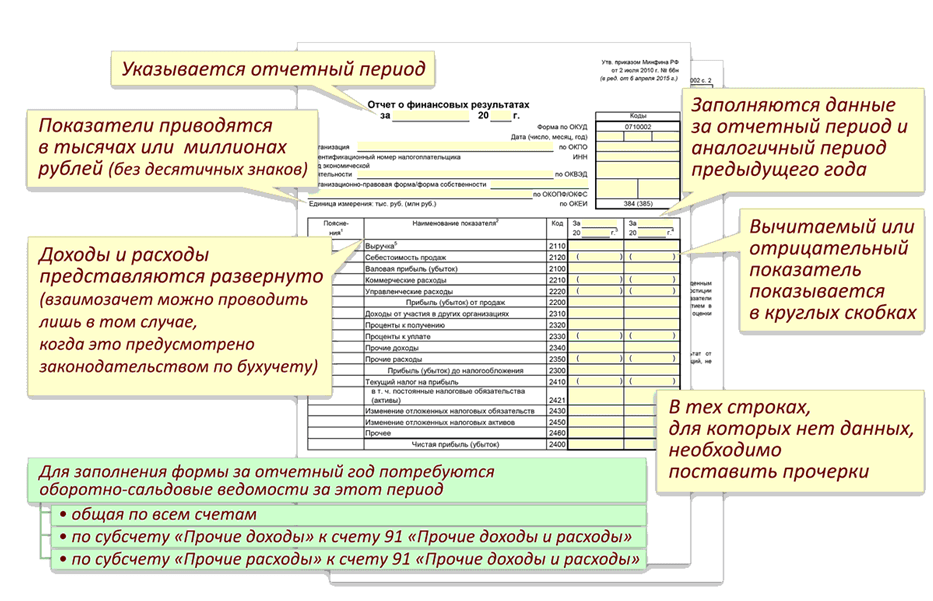

Отчёт о финансовых результатах содержит информацию о доходах, расходах и финансовых результатах организации. Эта форма бухгалтерской отчётности также известна как отчёт о прибылях и убытках или «Форма № 2». Как устроен отчёт о финансовых результатах мы рассказывали в этой статье. Российские компании должны составлять отчёт о финансовых результатах по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчёт о финансовых результата нужно сдать в налоговую не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки отчёта о финансовых результатах на основании данных бухгалтерского учёта.

Как отразить финансовые результаты от обычных видов деятельности организации

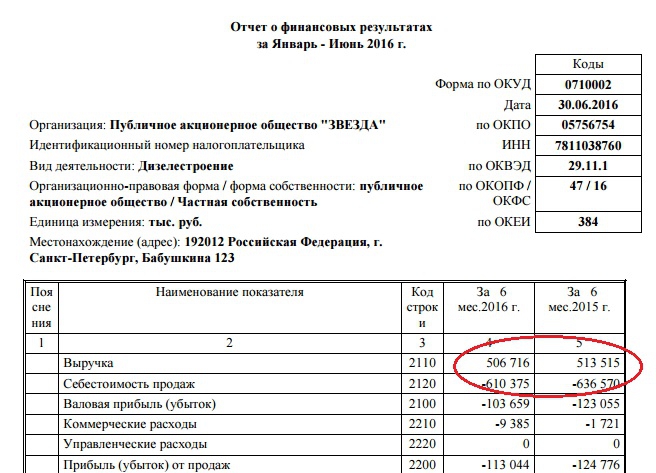

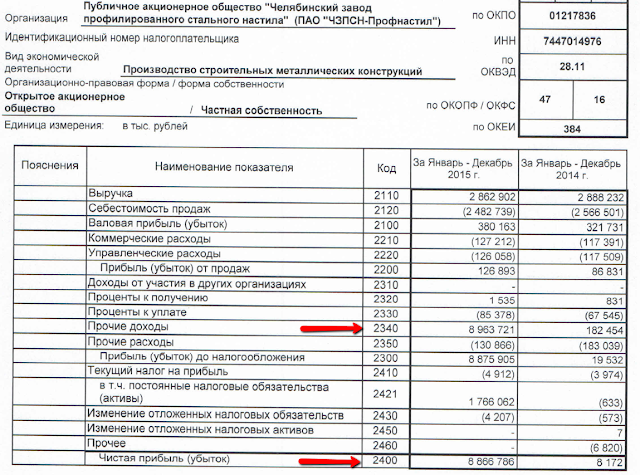

В строку 2110 «Выручка» нужно включить информацию о выручке организации от основной деятельности. Это кредитовый оборот по счёту 90.1 «Продажи» за вычетом дебетовых оборотов по счетам 90.3 «НДС» и 90.4 «Акцизы», если компания платит эти налоги.

Если компания занимается несколькими видами деятельности, то нужно отдельно показать выручку по каждому направлению, которое даёт более 5 % от общего дохода компании (п. 18.1 ПБУ 9/99).

В строке 2120 «Себестоимость продаж» указывают данные о расходах, которые непосредственно связаны с производством проданной продукции, закупкой реализованных товаров или оказанием услуг. Это дебетовый оборот по счёту 90.2 «Себестоимость продаж» в корреспонденции с кредитом следующих счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»

- 46 «Выполненные этапы по незавершённым работам».

Если в строке 2110 была выделена выручка по разным направлениям деятельности, то и себестоимость продаж по ним также нужно показать отдельно (п. 21.1 ПБУ 10/99).

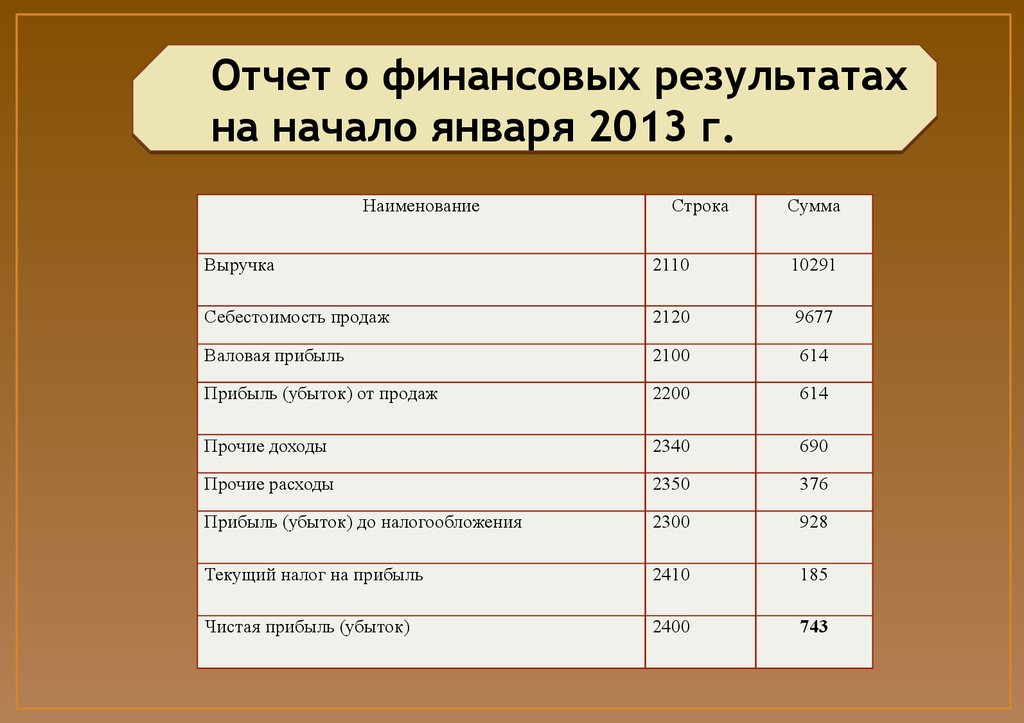

В строке 2100 «Валовая прибыль (убыток)» указывают валовый финансовый результат от основной деятельности. Это разность между выручкой и себестоимостью продаж:

Стр. 2100 = стр. 2110 — стр. 2120.

В строке 2210 «Коммерческие расходы» отражают расходы, связанные с реализацией продукции, товаров или услуг: реклама, логистика и т.п. Это дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» нужно указать расходы на управление организацией, отражённые на одноимённом счёте 26. Это, например, зарплата руководства и других офисных сотрудников, аренда офиса и т.п.

До 2021 года порядок заполнения строки 2220 зависел от учётной политики организации. С 2021 года вступил в силу для обязательного применения ФСБУ 5/2019 «Запасы».

Теперь все организации должны указывать в строке 2220 дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 26.

Теперь все организации должны указывать в строке 2220 дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 26.В строке 2200 «Прибыль (убыток) от продаж» нужно указать общий финансовый результат от основной деятельности организации. Для этого следует вычесть из валовой прибыли коммерческие и управленческие расходы:

Стр. 2200 = стр. 2100 — стр. 2210 — стр. 2220.

Как отразить прочие доходы и расходы

В строку 2310 «Доходы от участия в других организациях» включают информацию о полученных дивидендах или доходах от продажи акций либо долей в уставном капитале. Это кредитовый оборот по счёту 91.1 «Прочие доходы» в части перечисленных видов доходов.

В строке 2320 «Проценты к получению» указывают различные виды процентов, которые получает организация: по выданным займам, приобретённым ценным бумагам или средствам на банковских депозитах. Сведения берут с кредита счёта 91.1 в части начисленных процентов.

В строке 2330 «Проценты к уплате» отражают все виды процентных выплат организации: по полученным кредитам и займам, а также по облигациям и векселям. Эту информацию берут с дебета счёта 91.2 «Прочие доходы».

В строке 2340 «Прочие доходы» указывают все иные доходы организации, которые не относятся к основной деятельности, и не были учтены выше. Чтобы заполнить эту строку, нужно вычесть из кредитового оборота по счёту 91.1 показатели строк 2310 и 2320.

Например, для производственной или торговой компании в строку 2340 могут войти доходы от сдачи в аренду временно неиспользуемых помещений.

В строку 2350 «Прочие расходы» нужно включить информацию обо всех расходах, не связанных с основной деятельностью, кроме процентов. Показатель этой строки должен быть равен разности между дебетовым оборотом по счёту 91.2 и данными строки 2330.

Например, в этой строке нужно отразить расходы на услуги банков или начисленные штрафы и пени.

Как отразить итоговый финансовый результат и налоги с него

В строке 2300 «Прибыль (убыток) до налогообложения» следует отразить итоговый финансовый результат организации с учётом всех доходов и расходов. Для этого нужно скорректировать значение прибыли (убытка) от продаж на суммы прочих доходов и расходов:

Стр. 2300 = ст. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350.

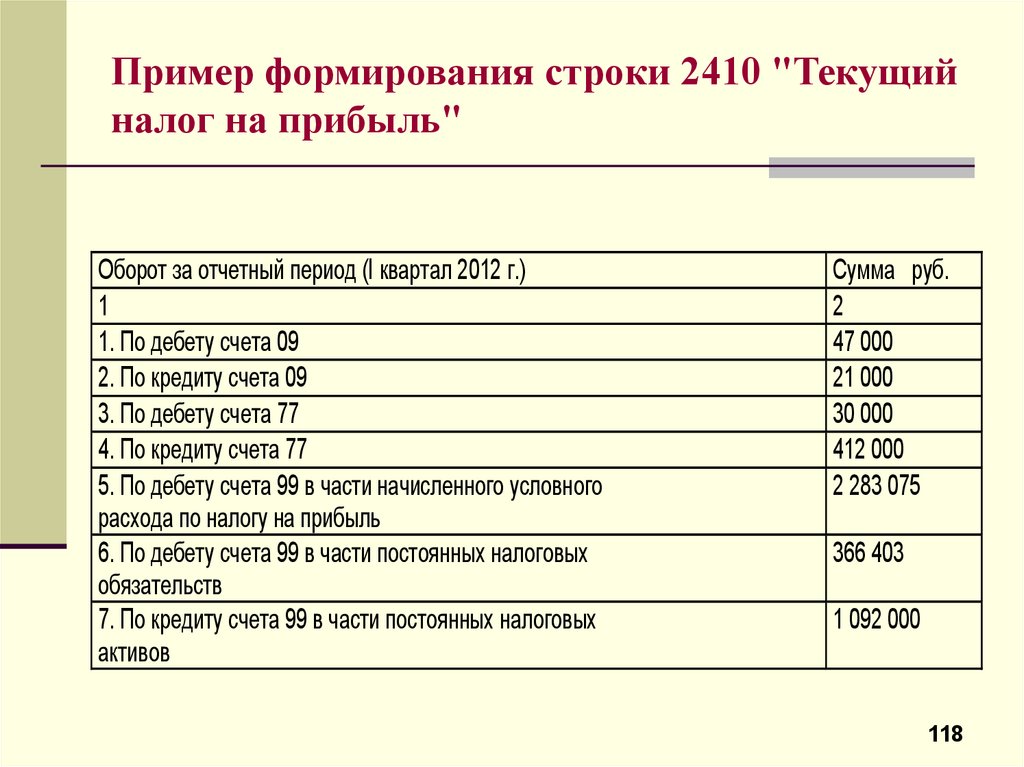

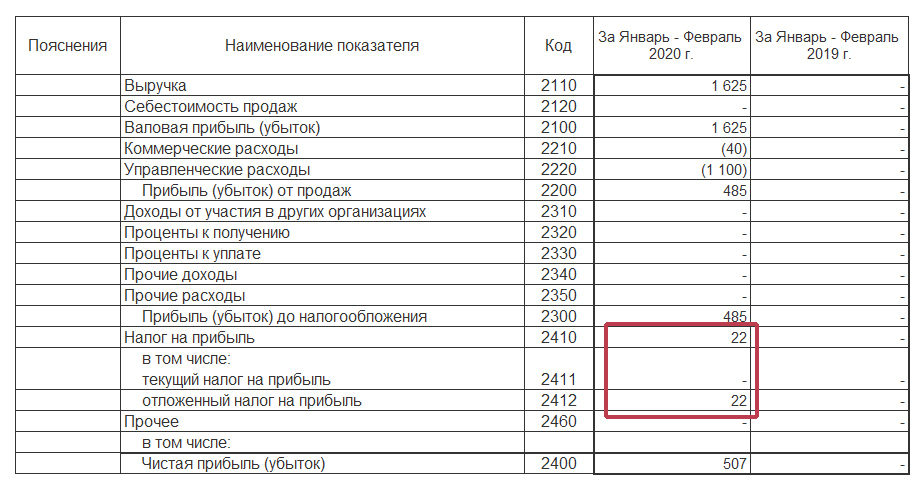

В строке 2410 «Налог на прибыль»организации, которые работают на ОСНО, должны указать начисленную сумму данного налога. Показатель строки 2410 складывается из двух строк, расположенных ниже:

Стр. 2410 = стр. 2411 +- 2412.

В строке 2411 «Текущий налог на прибыль» нужно указать сумму этого налога, которая начислена по декларации.

Строку 2412 «Отложенный налог на прибыль» должны заполнять те организации, которые используют ПБУ 18/02. Она содержит отклонения между данными бухгалтерского и налогового учёта по налогу на прибыль. Сумма в строке 2412 равна разности между дебетовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» и кредитовыми оборотами по этим же счетам.

Сумма в строке 2412 равна разности между дебетовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» и кредитовыми оборотами по этим же счетам.

Показатель по этой строке может быть, как положительным, так и отрицательным.

В строке 2460 «Прочие» нужно указать другие виды доходов или расходов, которые влияют на чистую прибыль. Например, компании, которые применяют упрощённую систему налогообложения или единый сельхозналог должны указать в этой строке сумму начисленного налога по своему спецрежиму.

Показатель строки 2400 «Чистая прибыль (убыток)» равен разности между прибылью до налогообложения и начисленным налогом на прибыль с учётом прочих доходов или расходов:

Стр. 2400 = стр. 2300 — стр. 2410 +- стр. 2460.

Как заполнить справочную информацию

В строках, перечисленных ниже, нужно указать данные, которые не влияют на чистую прибыль, но отражаются на капитале компании, либо дают полезную информацию для акционеров.

В строке 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» нужно указать сведения о переоценке активов, если эти суммы не вошли в прочие доходы или расходы, а были отнесены на увеличение или уменьшение добавочного капитала организации на счёте 83.

В строке 2520 «Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода» нужно отразить информацию об иных операциях, кроме переоценки активов, которые не были учтены при расчёте чистой прибыли, но повлияли на капитал организации. Например, здесь следует отразить курсовые разницы, связанные с деятельностью организации за пределами РФ (п. 19 ПБУ 3/2006).

В строке 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» указывают сведения о налоге на прибыль, начисленном с показателя строки 2520:

Стр. 2530 = Стр. 2520 х СТ,

где СТ – ставка налога на прибыль, которую применяет организация.

В строке 2500 «Совокупный финансовый результат периода» нужно отразить информацию об итоговом финансовом результате деятельности организации, с учётом всех операций, повлиявших на её капитал:

Стр. 2500 = стр. 2400 +- стр.2510 +- стр. 2520 +- стр. 2530.

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» содержат информацию, которую должны заполнять только акционерные общества (п. 16 Методических рекомендаций, утверждённых приказом Минфина от 21.03.2000 № 29н):

- В строке 2900 нужно указать сумму чистой прибыли, которая приходится на одну обыкновенную акцию.

- В строке 2910 отражают информацию о максимально возможном уменьшении прибыли на одну обыкновенную акцию вследствие выпуска компанией дополнительных акций.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Бухгалтерская отчетность для ИП — Контур.Эльба — СКБ Контур

ИП освобождены от бухучета и подачи бухгалтерской отчетности. Вместо неё предприниматели на упрощенке сдают декларацию по УСН. Но составлять баланс и заполнять промежуточную бухгалтерскую отчетность не запрещено. Это может быть полезно для участия в тендере.

Новым ИП – год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Получить год в подарок

Что такое бухгалтерская отчетность

В бухгалтерской отчетности (БО) компания описывает свою деятельность, финансовое

положение

и после показывает налоговой. Еще ее часто просят банки для выдачи кредита, чтобы оценить денежные

возможности организации.

В бухучете есть счета:

- услуги — 40,

- касса — 50,

- расчеты с поставщиками — 60,

- расчеты с покупателями — 62,

- налоги — 68,

- взносы — 69 и много других.

Из них составляют бухгалтерские проводки и записывают в БО. По дебету отражают поступление на бухгалтерский счет, а по кредиту — списание. В конце года подводят итог: считают начальные остатки, обороты по каждому счету и конечные остатки. Вот пример проводки:

Вам оказали услугу на 100 000 ₽. На основании входящего акта сделаем проводку «Дебет 40 — Кредит 60».Такая проводка означает, что на счете «Услуги» сумма увеличилась на 100 000 ₽, а на счете 60 «Расчеты с поставщиками» сумма уменьшилась.

Форма бухгалтерской отчетности

Правила заполнения

Что входит в бухгалтерскую отчетность

Отчет заполняют в упрощенной или полной форме.

Упрощенный бухотчет состоит из двух форм:

- Бухгалтерский баланс — форма N 1. Раздел состоит из актива — оборотного и внеоборотного, и пассива — капитала и резервов, краткосрочных и долгосрочных обязательств. В итоге актив и пассив должны быть равны.

- Отчет о финансовых результатах — форма N 2. В него входят данные о доходах, расходах и финансовых результатах, их считают нарастающим итогом с начала года до отчетной даты.

Когда сдают БО

Отчет подают в ФНС раз в год до 31 марта.

Как подготовить в Эльбе

Предприниматель не сможет подготовить БО в Эльбе, это могут сделать только организации.

Отчет формируется в пошаговом мастере. В начале года у ООО появляется

задача

«Подготовить и отправить бухгалтерскую отчетность» в разделе «Отчетность» →

«Актуальные задачи». Вам нужно проверить все данные и добавить недостающие. Все сделано очень

просто, чтобы вам не пришлось разбираться в ее составлении.

Вам нужно проверить все данные и добавить недостающие. Все сделано очень

просто, чтобы вам не пришлось разбираться в ее составлении.

Задача состоит из восьми шагов:

1. Заполните остатки на первое января

Если у вас организация и вы давно открылись, но сдаете отчет через Эльбу впервые — покажите данные об компании: остатки товаров на складах, средств на счетах, доли и размер внесенных средств в уставный капитал, долги компании и остальное.

2. Проверьте данные по зарплате сотрудников

Здесь нужно проверить, все ли начисления добавлены в Эльбу.

3. Добавьте незаведенные документы и деньги

Важно показать каждую операцию, чтобы в отчете правильно сформировались проводки.

4. Укажите информацию об учредителях и уставном капитале

Нужно указать ФИО каждого учредителя и сумму его вклада.

5. Заплатите налог и отчитайтесь по УСН

Сформируйте отчет, чтобы Эльба учла сумму налога УСН в бухгалтерской отчетности.

6. Отразите недостающие операции с помощью бухгалтерских справок

Здесь можно показать операции, которые не были отражены на предыдущих шагах. Подробнее о таких операциях читайте в нашей справочной.

7. Сверьте долги с контрагентами и сотрудниками

Проверьте, что ни у кого нет лишних долгов. Для этого убедитесь, что в системе правильно учтены все документы и деньги.

8. Сформируйте отчетность для отправки в налоговую

Название говорит само за себя.

После прохождения всех шагов нажмите «Подписать и отправить».

За что выбирают Эльбу

Дружелюбный интерфейс

Интуитивно понятный сервис — все нужное под рукой

Заботливая техподдержка

Мессенджеры, электронная почта и соцсети — в любое время

Интеграция с банками

Сбербанк, Точка, Тинькофф-банк, Альфабанк, Модульбанк, Авангард, Локо-Банк

Проверка контрагентов

Узнайте о финансовой ситуации, судах и признаках банкротства

Другая отчетность

УСН Патент КУДиР КУД 6-НДФЛ ТС-1 РСВ СЗВ-ТД СЗВ-М СЗВ-СТАЖ 4-ФСС Росстат

Попробовать бесплатно

Вам откроются все возможности тарифа Премиум.

Как читать финансовые отчеты: руководство для начинающих

Способность понимать финансовое состояние компании является одним из наиболее важных навыков, которые необходимо развивать начинающим инвесторам, предпринимателям и менеджерам. Вооруженные этими знаниями, инвесторы могут лучше определять многообещающие возможности, избегая при этом неоправданного риска, а специалисты всех уровней могут принимать более стратегические бизнес-решения.

Финансовые отчеты дают представление о состоянии компании, которое трудно оценить с помощью других средств. В то время как бухгалтеры и специалисты по финансам обучены читать и понимать эти документы, многие бизнес-профессионалы этого не делают. Эффект заключается в запутывании важной информации.

Если вы новичок в мире финансовых отчетов, это руководство поможет вам прочитать и понять содержащуюся в них информацию.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСПонимание финансовых отчетов

Чтобы понять финансовое положение компании — как самостоятельной, так и в рамках своей отрасли — вам необходимо просмотреть и проанализировать несколько финансовых отчетов: балансы, отчеты о прибылях и убытках, отчеты о движении денежных средств и годовые отчеты. Ценность этих документов заключается в истории, которую они рассказывают при совместном рассмотрении.

1. Как читать балансовый отчет

Балансовый отчет отражает «балансовую стоимость» компании. Это позволяет вам увидеть, какие ресурсы у него есть и как они были профинансированы на определенную дату. Он показывает свои активы, обязательства и собственный капитал (по сути, то, что он должен, чем владеет, а также сумму, вложенную акционерами).

В балансовом отчете также содержится информация, которую можно использовать для расчета нормы прибыли и оценки структуры капитала с использованием уравнения бухгалтерского учета: Активы = Обязательства + Собственный капитал.

Активы — это все, чем владеет компания, имеющее измеримую стоимость.

Обязательства относятся к деньгам, которые компания должна должнику, таким как непогашенные расходы на заработную плату, платежи по долгам, арендная плата и коммунальные услуги, облигации к оплате и налоги.

Собственный капитал относится к чистой стоимости компании. Это сумма денег, которая осталась бы, если бы все активы были проданы и все обязательства были выплачены. Эти деньги принадлежат акционерам, которые могут быть частными собственниками или государственными инвесторами.

Сам по себе баланс не предоставляет информацию о тенденциях, поэтому вам необходимо изучить другие финансовые отчеты, в том числе отчеты о доходах и движении денежных средств, чтобы полностью понять финансовое положение компании.

В этой статье вы узнаете больше о том, как читать баланс.

2. Как читать отчет о прибылях и убытках

Отчет о прибылях и убытках , также известный как отчет о прибылях и убытках (P&L), обобщает кумулятивное влияние транзакций доходов, прибылей, расходов и убытков за определенный период.![]() Этот документ часто публикуется как часть ежеквартальных и годовых отчетов и показывает финансовые тенденции, деловую активность (доходы и расходы) и сравнения за установленные периоды.

Этот документ часто публикуется как часть ежеквартальных и годовых отчетов и показывает финансовые тенденции, деловую активность (доходы и расходы) и сравнения за установленные периоды.

Отчеты о прибылях и убытках обычно включают следующую информацию:

- Выручка: Сумма денег, получаемая предприятием.

- Расходы: Сумма денег, которую компания тратит

- Себестоимость проданных товаров (COGS):

- Валовая прибыль: Общий доход за вычетом себестоимости

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения за вычетом налогов

- Прибыль на акцию (EPS): Разделение чистой прибыли на общее количество акций в обращении

- Амортизация: Степень, в которой активы (например, устаревшее оборудование) потеряли ценность с течением времени

- EBITDA: Прибыль до вычета процентов, налогов, износа и амортизации

Бухгалтеры, инвесторы и другие специалисты в области бизнеса регулярно просматривают отчеты о прибылях и убытках:

- Чтобы понять, насколько хорошо работает их компания: Является ли она прибыльной? Сколько денег уходит на производство продукта? Есть ли деньги, чтобы инвестировать обратно в бизнес?

- Для определения финансовых тенденций: Когда затраты самые высокие? Когда они самые низкие?

В этой статье вы узнаете больше о том, как читать отчет о прибылях и убытках.

Связанный: Финансовая терминология: 20 финансовых терминов, которые необходимо знать

3. Как читать отчет о движении денежных средств

денежные средства в течение определенного промежутка времени, известного как отчетный период. Он демонстрирует способность организации работать в краткосрочной и долгосрочной перспективе в зависимости от того, сколько денежных средств поступает в нее и из нее.

Отчеты о движении денежных средств разбиты на три раздела: движение денежных средств от операционной деятельности, движение денежных средств от инвестиционной деятельности и движение денежных средств от финансовой деятельности.

Операционная деятельность детализирует поток денежных средств, который создается после того, как компания поставляет свои обычные товары или услуги, и включает как доходы, так и расходы. Инвестиционная деятельность — это денежный поток от покупки или продажи активов — обычно в форме физического имущества, такого как недвижимость или транспортные средства, и нефизического имущества, такого как патенты, — с использованием свободных денежных средств, а не долга. Финансовая деятельность детализирует денежные потоки как от заемного, так и от долевого финансирования.

Финансовая деятельность детализирует денежные потоки как от заемного, так и от долевого финансирования.

Важно отметить, что существует разница между денежным потоком и прибылью. В то время как денежный поток относится к денежным средствам, поступающим в компанию и из нее, прибыль относится к тому, что остается после вычета всех расходов компании из ее доходов. Оба являются важными числами, которые нужно знать.

С помощью отчета о движении денежных средств вы можете увидеть виды деятельности, приносящие денежные средства, и использовать эту информацию для принятия финансовых решений.

В идеале денежные средства от операционной прибыли должны обычно превышать чистую прибыль, поскольку положительный денежный поток говорит о финансовой стабильности компании и способности расширять свою деятельность. Однако наличие положительного денежного потока не обязательно означает, что компания прибыльна, поэтому вам также необходимо анализировать балансы и отчеты о прибылях и убытках.

В этой статье вы узнаете больше о том, как читать отчет о движении денежных средств.

4. Как читать годовой отчет

Годовой отчет — это публикация, которую государственные корпорации обязаны публиковать ежегодно для акционеров с описанием их операционных и финансовых условий.

Годовые отчеты часто содержат редакционные материалы и рассказы в виде изображений, инфографики и письма генерального директора с описанием корпоративной деятельности, контрольных показателей и достижений. Они предоставляют инвесторам, акционерам и сотрудникам более полное представление о миссии и целях компании по сравнению с отдельными финансовыми отчетами.

Помимо редакционных статей годовой отчет обобщает финансовые данные и включает отчет о прибылях и убытках компании, балансовый отчет и отчет о движении денежных средств. Он также предоставляет отраслевую информацию, обсуждения и анализ руководства (MD&A), учетную политику и дополнительную информацию для инвесторов.

В дополнение к годовому отчету Комиссия по ценным бумагам и биржам США (SEC) требует от публичных компаний выпускать более объемный и подробный отчет 10-K, который информирует инвесторов о финансовом состоянии бизнеса, прежде чем они покупают или продают акции.

10-K отчеты организованы в соответствии с рекомендациями SEC и включают полное описание финансовой деятельности компании, корпоративных соглашений, рисков, возможностей, текущих операций, вознаграждения руководителей и рыночной активности. Вы также можете найти подробные обсуждения операций за год и полный анализ отрасли и рынка.

Как годовой отчет, так и отчет 10-K могут помочь вам понять финансовое состояние, статус и цели компании. В то время как годовой отчет предлагает что-то вроде повествовательного элемента, включая видение компании руководством, отчет 10-K усиливает и расширяет это повествование с более подробной информацией.

В этой статье вы узнаете больше о том, как читать годовой отчет.

Критический навык

Просмотр и понимание этих финансовых документов может дать вам ценную информацию о компании, в том числе:

- Ее долги и способность их погасить

- Прибыль и/или убытки за данный квартал или год

- Увеличилась или уменьшилась прибыль по сравнению с аналогичными прошлыми отчетными периодами

- Операционные расходы, особенно по сравнению с доходами от этих расходов

Бухгалтеры, инвесторы, акционеры и руководство компании должны быть хорошо осведомлены о финансовом состоянии организации, но сотрудники также могут извлечь пользу из понимания балансов, отчетов о прибылях и убытках, отчетов о движении денежных средств и годовых отчетов.

Если у вас нет финансового опыта, хорошая новость заключается в том, что есть шаги, которые вы можете предпринять, чтобы узнать о финансах и начать свою карьеру. Развитие вашей финансовой грамотности и навыков не должно быть трудным.

Заинтересованы ли вы в получении инструментария для принятия более взвешенных финансовых решений и информирования о них основных заинтересованных сторон? Изучите наши онлайн-курсы по финансам и бухгалтерскому учету и загрузите нашу блок-схему бесплатного курса , чтобы определить, какой курс лучше всего соответствует вашим целям.

3 Финансовые отчеты для измерения силы компании

Когда в 1920-х годах фондовый рынок процветал, инвесторам, по сути, приходилось летать вслепую, решая, какие компании являются надежными инвестициями, потому что в то время у большинства предприятий не было юридических обязательств по раскрытию информации. их финансы. После 1929 крах рынка, правительство приняло закон, чтобы помочь предотвратить повторение катастрофы. По сей день эти реформы требуют, чтобы публично торгуемые компании регулярно раскрывали определенные сведения о своей деятельности и финансовом положении.

Отчет о прибылях и убытках, баланс и отчет о движении денежных средств являются обязательными финансовыми отчетами. Эти три утверждения являются информативными инструментами, которые трейдеры могут использовать для анализа финансовой устойчивости компании и получения быстрой картины финансового состояния компании и базовой стоимости.

Эти три утверждения являются информативными инструментами, которые трейдеры могут использовать для анализа финансовой устойчивости компании и получения быстрой картины финансового состояния компании и базовой стоимости.

В этой статье представлен краткий обзор информации, которую вы можете почерпнуть из этих важных финансовых отчетов, не требуя от вас быть экспертом по бухгалтерскому учету.

Отчет № 1: Отчет о прибылях и убытках

В отчете о прибылях и убытках публикуются результаты хозяйственной деятельности компании за определенный квартал или год. С помощью отчета о прибылях и убытках вы можете наблюдать приток новых активов в бизнес и измерять отток, понесенный для получения дохода.

Прибыльность измеряется выручкой (сумма, которую компания получает за товары или услуги, которые она предоставляет) за вычетом расходов (всех затрат, понесенных на управление компанией) и уплаченных налогов.

Отчет о прибылях и убытках читается сверху вниз, начиная с доходов, иногда называемых «верхней строкой». Расходы и расходы вычитаются, а затем налоги. Конечным результатом является чистая прибыль компании — или прибыль — до выплаты каких-либо дивидендов. Отсюда и термин «нижняя линия».

Расходы и расходы вычитаются, а затем налоги. Конечным результатом является чистая прибыль компании — или прибыль — до выплаты каких-либо дивидендов. Отсюда и термин «нижняя линия».

Пример отчета о прибылях и убытках для YYZ Corp.* за год, закончившийся 31 декабря 2022 г. (в миллионах)

| Продажи | 350 долларов США | 270 долларов |

| Стоимость проданных товаров | – 250 долларов | –$190 |

| Валовая прибыль | 100 | 80 |

| Расходы на амортизацию | –$10 | –$10 |

| Налоги на прибыль | – 15 долларов | – 20 долларов |

| Чистая прибыль | 75 долларов | 50 долларов |

| Среднее количество обыкновенных акций в обращении (в миллионах) | 25 | 25 |

| Прибыль на акцию (EPS) | $3 | 2 доллара |

| Дивиденды, объявленные на одну обыкновенную акцию | 0,050 долл. | 0,045 доллара США |

- Раскрытие информации

* YYZ Corp. является гипотетическим примером, используемым только в иллюстративных целях.

Как видно из этого примера, чистая прибыль YYZ Corp. снизилась с 75 миллионов долларов до 50 миллионов долларов.

В следующей строке отчета о прибылях и убытках после чистой прибыли отображается среднее количество обыкновенных акций компании, которыми владеют инвесторы. Затем идет прибыль фирмы на акцию, которая рассчитывается путем деления чистой прибыли на количество акций.

Наконец, последняя строка показывает объявленные дивиденды на одну обыкновенную акцию, то есть денежный платеж на акцию (если таковой имеется), который компания производит акционерам. Размер выплаты дивидендов определяется советом директоров компании.

Отчет № 2: Балансовый отчет

В то время как отчет о прибылях и убытках представляет собой запись денежных потоков, приходящих и исходящих из компании за определенный период времени, консолидированный баланс представляет собой моментальный снимок финансового положения компании в данный момент времени. Другими словами, баланс показывает, чем владеет компания (ее активы) и что она должна (свои обязательства), а также разницу между ними (акционерный капитал). Эта разница представляет собой балансовую стоимость доли акционеров в компании. Он называется балансовым отчетом, потому что обе части уравнения должны быть сбалансированы: активы равны пассивам плюс акционерный капитал.

Другими словами, баланс показывает, чем владеет компания (ее активы) и что она должна (свои обязательства), а также разницу между ними (акционерный капитал). Эта разница представляет собой балансовую стоимость доли акционеров в компании. Он называется балансовым отчетом, потому что обе части уравнения должны быть сбалансированы: активы равны пассивам плюс акционерный капитал.

Балансовый отчет показывает:

- Часть этих активов, финансируемых за счет долга (обязательства)

- Доля капитала (нераспределенная прибыль и акции)

- Активы, перечисленные в порядке от наиболее ликвидных к наименее ликвидным (другими словами, активы, которые могут быть наиболее быстро конвертированы в денежные средства, перечислены первыми)

- Обязательства, перечисленные в порядке срочности (сначала перечисляются обязательства, предъявляющие самые высокие требования к активам фирмы)

Пример балансового отчета YYZ Corp. за год, закончившийся 31 декабря 2022 г.

(в миллионах)

(в миллионах)Сумма, на которую активы превышают обязательства, указывается как общий акционерный капитал и представляет собой чистую стоимость компании или балансовую стоимость акций. Акционерный капитал включает обыкновенные акции, дополнительный оплаченный капитал и нераспределенную прибыль.

Отчет № 3: Отчет о движении денежных средств

Как и отчет о прибылях и убытках, отчет о движении денежных средств отражает финансовую деятельность компании за определенный период времени. Он показывает, откуда берутся денежные средства компании и как они используются для оплаты операций и/или инвестиций в будущее. Показывая, как компания управляет притоком и оттоком денежных средств, отчет о движении денежных средств может дать более полную картину ликвидности компании (способность оплачивать счета и кредиторов и финансировать будущий рост), чем отчет о прибылях и убытках или балансовый отчет. .

.

Пример отчета о движении денежных средств для YYZ Corp. за год, закончившийся 31 декабря 2022 г. (в миллионах)

Денежный поток от операций

Доходы и расходы в отчете о прибылях и убытках отражаются, когда компания получает доход или несет расходы, а не обязательно в момент получения или выплаты денежных средств. Точно так же амортизация собственных активов добавляется к чистой прибыли, поскольку этот расход не является оттоком денежных средств.

Аналитики часто рассматривают денежный поток от операций как наиболее важный показатель эффективности, поскольку это наиболее прозрачный способ оценить состояние основного бизнеса. Снижение денежного потока из-за резкого увеличения запасов или дебиторской задолженности может сигнализировать о том, что у компании возникают проблемы с продажей продукции или получением денег от клиентов.

Денежный поток от инвестиций и финансирования

Денежный поток от инвестирования включает денежные средства, полученные или использованные для инвестиционной деятельности, такой как покупка акций других компаний или приобретение дополнительного имущества или оборудования. Денежный поток от финансовой деятельности включает денежные средства, полученные от заимствования денег или выпуска акций, а также денежные средства, потраченные на погашение кредитов.

Измерение финансовой устойчивости компании

Цена акций данной компании может повышаться или снижаться в зависимости от множества факторов. Однако компании, которые показывают хорошие финансовые результаты за счет увеличения своих доходов, собственного капитала и денежного потока, обычно со временем вознаграждаются более высокой ценой акций. Когда дело доходит до трейдинга, знание – сила. Даже трейдеры, которые обычно полагаются на технические факторы при принятии торговых решений, могут извлечь выгоду из обучения использованию стандартных финансовых отчетов, чтобы ориентироваться на компании, у которых сильные или улучшающиеся фундаментальные показатели.

Даже трейдеры, которые обычно полагаются на технические факторы при принятии торговых решений, могут извлечь выгоду из обучения использованию стандартных финансовых отчетов, чтобы ориентироваться на компании, у которых сильные или улучшающиеся фундаментальные показатели.

Только начинаете работать с акциями?

похожие темы

Трейдинг Вложения Акции Управление портфелем

Информация, представленная здесь, предназначена только для общих информационных целей и не должна рассматриваться как индивидуальная рекомендация или индивидуальный совет по инвестированию.

Об авторе