Отчет об инвентаризации образец: Образец заполнения акта о результатах инвентаризации 2019

Отчет по инвентаризации тмц образец

Образец протокола заседания инвентаризационной комиссии. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье.

ВИДЕО ПО ТЕМЕ: Учет товара в Excel — урок о том, как вести учет товара в ExcelДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Протокол инвентаризации образец бланк

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже. Важно: все члены обязаны заверить своими подписями итоги инвентаризации. Поэтому, в инвентаризации должен быть задействован не номинально, а фактически каждый участник сформированной комиссии.

Участниками инвентаризационной комиссии выступают:. Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке. Инвентаризация — не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре.

Он подробно описывает порядок оформления предметов инвентаризации. Существует еще протокол заседания инвентаризационной комиссии. В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Москва Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину. Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета. Акт заверяется каждым участником комиссии и ее председателем.

Завершающую подпись на бумаге ставит руководитель фирмы. Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность. Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании. При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации.

По окончании совещания принимается решение об отображении показателей в учетной политике. Стоимость недосчитанной собственности списывается с баланса фирмы. Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица , с которых взыскивается стоимость пропавшего имущества. Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

Стоимость недосчитанной собственности списывается с баланса фирмы. Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица , с которых взыскивается стоимость пропавшего имущества. Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году. Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить. Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов.

Расписку пишут материально-ответственные сотрудники. По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании. Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи форма ИНВ-1 по инвентаризации:. При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей. Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам. Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:. Скачать образец протокола инвентаризационной комиссии [ Акт инвентаризации обязан принять руководитель предприятия.

Акт — итог проверочной деятельности комиссии. Его появление возможно при наличии приказа от управляющего фирмой о назначении аудита и осуществляющих его лиц.![]() Когда по окончании учета различий между фактическими показателями и регистрационными сведениями нет, тогда это отражают в соответствующем протоколе. В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

Когда по окончании учета различий между фактическими показателями и регистрационными сведениями нет, тогда это отражают в соответствующем протоколе. В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

Роль заключения инвентаризационной комиссии заключается не только в контроле и анализе активов и имущественных ценностей предприятия. Большое значение имеет то, что ее проводят кадры компании. Система позволяет контролировать как компании, так и работникам состояние и деятельность вышестоящих кадров. Способствует обнаружить и предотвратить вероятные недоимки товара и иных материальных ценностей.

Ваш e-mail не будет опубликован. Содержание: Формирование комиссии по инвентаризации Оформление документов Создание заключения комиссии и его отражение в учетной политике Алгоритм действий Подготовка Проверка Процедура составления акта по результатам инвентаризации Порядок оформления акта. Заметили ошибку? Читайте также: Как должен выглядеть образец приказа на инвентаризацию ТМЦ Состав и формы бухотчетности, принципы заполнения и… Ведомость на выплату заработной платы — порядок заполнения Как заполнить Отчет о финансовых результатах,… Какие существуют первичные учетные документы… Лишение премии за нарушение трудовой дисциплины -….

Добавить комментарий Отменить ответ Ваш e-mail не будет опубликован. Новые статьи Образец искового заявления по защите прав потребителей — правила составления Ведомость на выплату заработной платы — порядок заполнения Пример ликвидационного баланса и образец заполнения отчета Образец спецификации к договору поставки — рекомендации по составлению Как заполнить заявление на регистрацию ИП — необходимые документы, способы подачи. Комментарии Вероника Что делать беременной женщине, если Задать вопрос эксперту.

В ближайшее время мы опубликуем информацию. Сообщить об опечатке Текст, который будет отправлен нашим редакторам:. Ваш комментарий необязательно :. Отправить Отмена.

Замечания по инвентаризации тмц образец

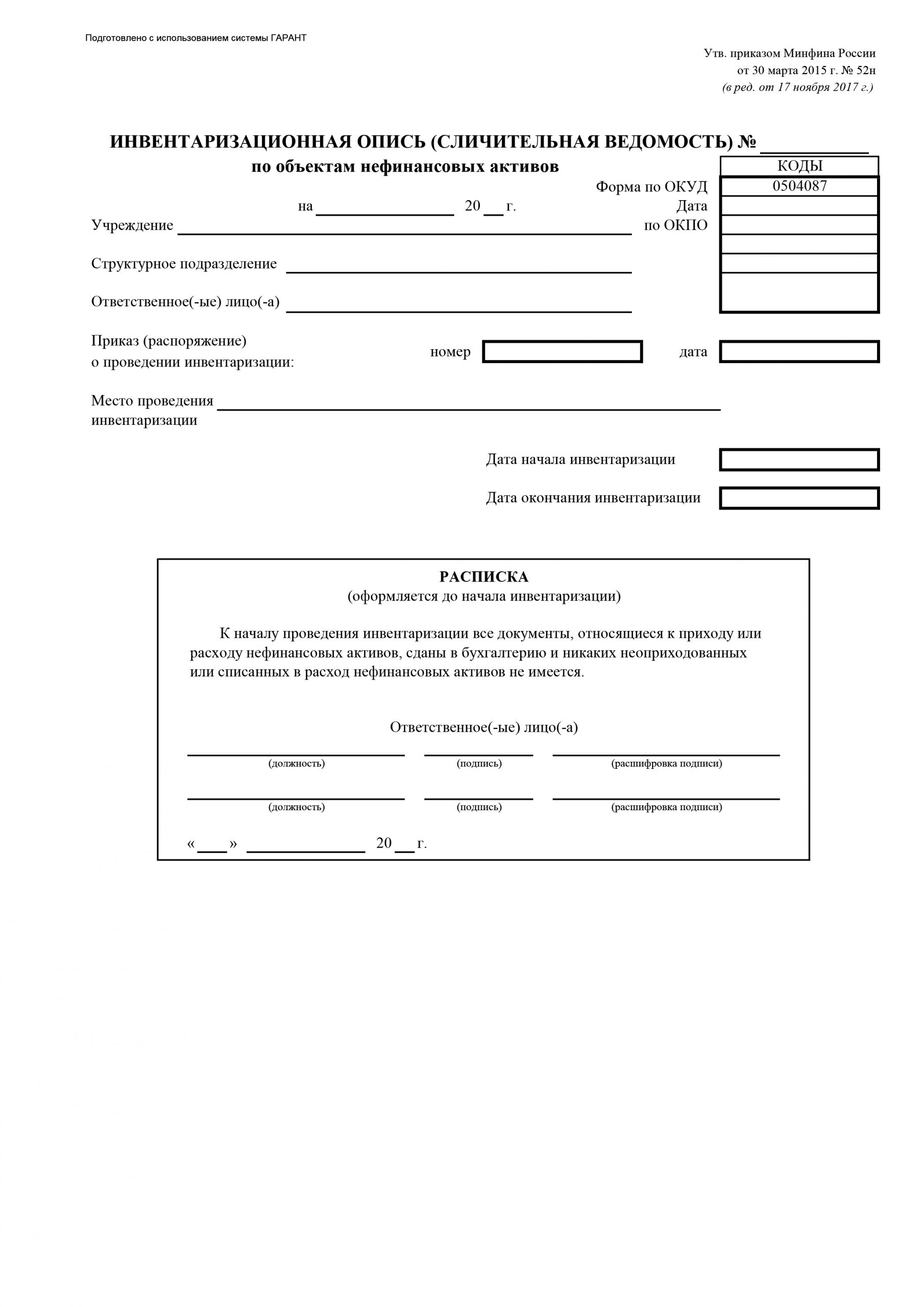

Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия и заявленных характеристик основных средств данным бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами отдельно по каждому месту хранения. На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю. Данная форма описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия нематериальных активов данным бухгалтерского учета.

Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами отдельно по каждому месту хранения. На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю. Данная форма описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия нематериальных активов данным бухгалтерского учета.

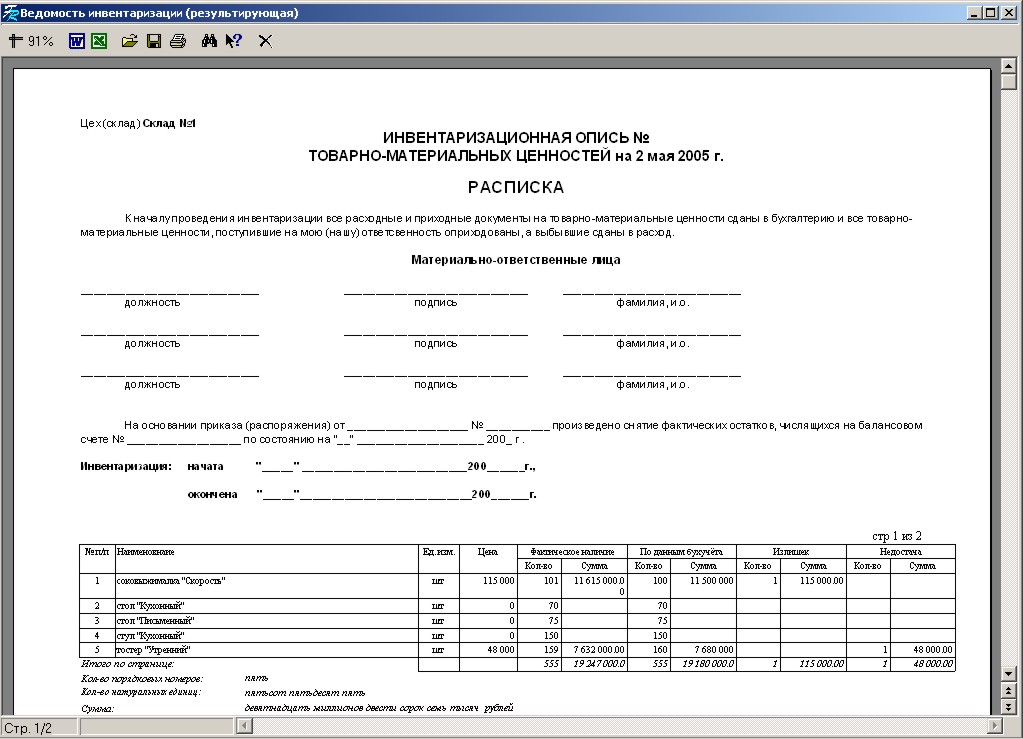

При установлении каких-либо расхождений как в сторону увеличения ТМЦ неучтенные излишки , так и в сторону уменьшения недостача , по правилам инвентаризации оформляется сличительная ведомость результатов инвентаризации ТМЦ. Образец такой ведомости, а также официально установленную форму вы можете найти ниже.

Ревизия операций по приобретению и использованию ТМЦ. Методика расследования присвоения и растраты. Образец акта и описи. Акт о приеме — передаче товарно-материальных ценностей на хранение форма МХ Проверять фактическое наличие товарно-материальных ценностей у.

Составляем акты о результатах инвентаризации

Утверждена — постановлением госкомстата рф от n Образец заполнения сличительной ведомости результатов инвентаризации. Постановление госкомстата рф от г. Сличительная ведомость составляется в двух экземплярах бухгалтером, один. Инвентаризации нематериальных активов форма n инв графы 3, 8, 10 не заполняются. Акт инвентаризации наличных денежных средств форма инв , 80кб. Инвентаризационная опись сличительная ведомость форма с. Данные, полученные в. Бланки сличительная ведомость результатов инвентаризации товаров, материалов, тары и. Типовая междуведомственная форма инв-.

Регламент по учету тмц образец

Как правильно оформить мх 20 В первую очередь, в организации проводится инвентаризация и по ее итогам сведения об остатках товарно-материальных ценностей, а точнее их количестве и стоимости, вносятся в отчет.

Оприходование товарно-материальных ценностей на склад осуществляется в результате проведения по учету соответствующего приходного документа.

Для контроля правильности учета ТМЦ используется специализированный отчет, который содержит четыре различных. ТМЦ отражаются в бухгалтерском учете. Пользователи сервиса Мо дело могут скачать бланк документа бесплатно, оформление по образцу займт не. Конкретный перечень функциональных обязанностей бухгалтера по ТМЦ можно предусмотреть в.

Инвентаризация кассы бланк инв 15 образец заполнения

Каков образец положения или инструкции по проведению инвентаризации товарно-материальных ценностей? Бланки: Инвентаризационная опись товарно-материальных ценностей ф. Приложение 8.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Порядок проведения инвентаризации, учет излишков и недостачКаждой организации или ИП приходится иметь дело с оборотом наличных денежных средств — для расчета по заработной плате, для текущих закупок или платежей по договорам. Хотя для хранения и распоряжения наличными деньгами назначаются ответственные лица, руководству предприятия необходимо вести регулярный контроль и учет за оборотом. Для этого проводится инвентаризация наличных средств с составлением акта. Наличные денежные средства должны храниться в кассе предприятия, а их расходование или выдача сотрудникам осуществляется с заполнением первичных отчетных документов. Для проверки фактического наличия в кассе денег, а также иных ценностей и платежных документов, назначается и проводится инвентаризация.

Для этого проводится инвентаризация наличных средств с составлением акта. Наличные денежные средства должны храниться в кассе предприятия, а их расходование или выдача сотрудникам осуществляется с заполнением первичных отчетных документов. Для проверки фактического наличия в кассе денег, а также иных ценностей и платежных документов, назначается и проводится инвентаризация.

Заключение инвентаризационной комиссии: образец составления акта

Бланк сличительной ведомости результатов инвентаризации ТМЦ оформляется после проверки склада и обнаружения пересортицы или иных несовпадений с остатком по бухучету и описям. Документ заполняет комиссия, в состав которой входят, как правило, начальник отдела, бухгалтер и старший кассир или иное ответственное лицо. Одна из задач формы — донести до материально ответственного лица факт несоответствия склада. Поэтому форму, как правило, дополняет объяснительная о причинах нарушения в учете. Подпись директора на документе не обязательна.

· Отчет о движении товарно-материальных ценностей в местах хранения (образец заполнения) Унифицированная форма n МХ Утверждена Постановлением Госкомстата.

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа. Добро пожаловать к нам на портал.

Сличительная ведомость результатов инвентаризации ТМЦ по форме ИНВ-19

Инвентаризироваться могут как группы ТМЦ при полной инвентаризации, так и отдельные группы ценностей при выборочной проверке. Полная инвентаризация ТМЦ осуществляется по решению руководителя предприятия. Решение о выборочной инвентаризации может приниматься начальником отдельного подразделения.

Протокол заседания инвентаризационной комиссии. Образец

Отчет формируется по документам «Инвентаризация товаров на складе». Просьба оценивать отчет. Вам это нетрудно, а мне приятно.

В статье мы рассмотрим, что должен включать в себя образец приказа на инвентаризацию ТМЦ, виды проверок, а также причины проведения внепланового мероприятия.

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу — ведь часы работы этих учреждений практически такие же. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. Читайте статью — и найдете ответы на названные и некоторые другие вопросы. Сокращение работников — достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом.

Как должен выглядеть образец приказа на инвентаризацию ТМЦ

Итоговым учетным документом, который отражает результаты всех инвентаризационных процессов в отчетном периоде, является ведомость учета результатов, выявленных инвентаризацией. После каждой инвентаризации и общей контрольной проверки над ее проведением, необходимо сравнить выявленные результаты с исходными данными, что и предусматривает данная ведомость. Составление ведомости по форме ИНВ обязательно как для плановых проверок, так и для внеочередных. В любом случае, проверка должна соответствовать приказу руководителя генерального директора , который назначает поименно членов ответственной комиссии. Еще до непосредственной процедуры инвентаризации назначается председатель такой комиссии и утвержденный список ее членов подлежит отображению в каждой инвентаризационной форме. Ведомость учета результатов, выявленных инвентаризацией, составляется сразу в двух экземплярах.

Ведомость учета результатов, выявленных инвентаризацией, составляется сразу в двух экземплярах.

Сличительная ведомость результатов инвентаризации ТМЦ (образец)

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии.

как оформляется, фиксируется отчет —порядок, итоги, образцы документов, процедура составления акта

Отражение результатов инвентаризации в бухгалтерском учете — это завершающий этап после аудита в организации. Очень важно оформить документы надлежащим образом. Если допустить ошибки, то это может повлечь за собой искажение всей отчетности компании. А за недостоверную информацию предусмотрены довольно серьезные штрафные санкции.

А для оперативных проверок актуальности запасов мы советуем использовать современные приложения для автоматизации от Клеверенс. Благодаря новым технологиям можно сократить временные затраты и получать данные по наличию в режиме онлайн. Системы штрихкодирования и терминалы с упростят жизнь кладовщикам, а недобросовестные работники перестанут выносить товары мимо кассы.

Функции и определения метода

В законодательстве зафиксирована обязанность юридических лиц показывать в бухотчетности полные и достоверные сведения о финансовом состоянии организации. Суть этих действий — контроль и сопоставление фактического наличия материальных ценностей и их номинального присутствия на балансе фирмы. Другими словами — это средство для анализа состояния компании/предприятия. Каждый этап строго регламентируется федеральными законами и рекомендациями Министерства Финансов Российской федерации.

Решения для бизнеса | ||

магазины одежда, обувь, продукты,игрушки, косметика, техника Подробнее | склады материальные, внутрипроизводственные,сбытовые и транспортных организаций Подробнее | маркировка табак, обувь, легпром,лекарства Подробнее |

производство мясное, заготовительное, механообрабатывающее,сборочно-монтажное Подробнее | rfid радиочастотная идентификациятоварно-материальных ценностей Подробнее | егаис автоматизация учётных операцийс алкогольной продукцией Подробнее |

Бухгалтерские записи по результатам инвентаризации учитывают не только собственное имущество юрлица, но также и арендованные, временно находящиеся во владении активы. Согласно законодательству о ведении бухучета, сверка требуется в таких ситуациях:

Согласно законодательству о ведении бухучета, сверка требуется в таких ситуациях:

- Заблаговременно перед годовым отчетом.

- После того как были изменения в руководящем составе, отвечающем за сохранность денег/имущества.

- При выявлении фактов присвоения/порчи. Равно как при наличии подозрений на подобные действия.

- Если планируется передавать материальные ценности в аренду или выставлять их на продажу.

- При инициированной ликвидации.

- В случае реорганизации бизнеса.

- Ввиду непредвиденных чрезвычайных обстоятельств.

Какое бы ни было основание для пересчета, порядок отражения результатов инвентаризации в учете будет одинаков. Вы убедитесь, что грамотное заполнение формуляров лишь выглядит сложным. Если вникнуть в суть системы, то на деле все оказывается гораздо проще.

Если в организации установлен порядок коллективной ответственности, то основанием для начала процесса может служить:

- Смена руководства.

- Обновление коллектива более, чем наполовину.

- По требованию любого из ответственных сотрудников.

Для большинства ООО/ИП установлена минимальная периодичность описи — 1 год. Некоторые исключения касаются библиотек (раз в пять лет), ОС (раз в три года), а также для юридических лиц ведущих свою деятельность на Крайнем Севере.

Порядок и регламентированные действия

Существует установленный алгоритм проведения описи. Чтобы мероприятие считалось законным, и принесло результат, рекомендуется неукоснительно следовать дорожной карте, которую мы приводим ниже.

1. Создание комиссии

Для этого нужно составить официальный приказ от имени непосредственного руководителя. Подробнее о составлении можно узнать из методических указаний. Обязательно нужно следовать стандарту заполнения формы №ИНВ-22.

Что касается списка участников — он может быть составлен из числа абсолютно любых работников фирмы. Зачастую собираются представители различных служб. Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Стоит отметить, что мат.ответственные не включаются в список. Однако их присутствие на каждом этапе считается обязательным. По количеству участвующих ограничение только одно — не менее двух человек. Порядок оформления результатов инвентаризации не зависит от количества участников.

В приказе выделяют не только непосредственных исполнителей, но и обосновают причины мероприятия, а также его временные рамки. Важно определить материалы, подлежащие учету, а также обозначить обязательства сотрудников за их сохранность. Обязательна роспись директора и каждого из членов. Строго следите за тем, чтобы была установлена отметка в журнале учета за исполнением распоряжений по форме №ИНВ-23.

2. Получение данных о движениях за последний период

Временной промежуток, за который готовят приходные и расходные накладные, определяется в зависимости от вида деятельности и специфических условий. После составления перечня он заверяется уполномоченным членом комиссии, с обязательным указанием даты. Благодаря этому шагу будет возможность сформировать актуальные остатки на определенный день.

3. Сбор расписок

Делается это заблаговременно до начала процесса. В ней указывается, что все накладные на поступление и списание были сданы в бухгалтерию. Номенклатуры, которую не оприходовали или не списали на складе, существовать не может. Обязанность каждого участника — уверенность в том, что сформированный список действителен на момент пересчета.

4. Проверка наличия и состояния

В полномочия группы входят такие действия:

- Определение количества и наименования предметов, фактически находящихся на вверенной территории. Это касается не только непосредственно товаров, но и денежных средств и.т.п. Помимо количественного выражения этих ресурсов, определяется их состояние.

Важно выяснить, позволяет ли оно использовать их по назначению.

Важно выяснить, позволяет ли оно использовать их по назначению. - Если номенклатура не выражена в натуральной форме, то происходит сверка документации, в которой фиксируются права на данные виртуальные ресурсы. Это касается таких видов собственности как финансовые вложения, НМА и.т.п.

- Члены комиссии оценивают состояние задолженностей контрагентов перед организацией и долги перед кредиторами. Это происходит путем подписания взаиморасчетов, а также с помощью проверки договоров, устанавливающих и подтверждающих долговые обязательства сторон.

Важно выяснить, позволяет ли оно использовать их по назначению.

Важно выяснить, позволяет ли оно использовать их по назначению.Порядок отражения результатов инвентаризации в бухгалтерском учете следующий:

- Вся информация заносится в бланки описи.

- Все участники ставят росписи под решением.

Таким образом фиксируется факт участия обозначенных людей, а также подтверждается их согласие с данными, занесенными в формуляры.

5. Сверка

После установления фактического состояния активов происходит сравнение с балансом предприятия. При выявлении расхождений между тем, что есть номинально, и тем, что имеется по факту, составляется ведомость, в которую заносятся все плюсы и минусы. Внесения в этот реестр требуют только те позиции, по которым есть разночтения. Как оформить результаты инвентаризации (образец), мы расскажем чуть ниже.

6. Сведение

Всем участникам предстоит прийти к общему заключению на заседании после завершения деятельности по пятому пункту. Если были обнаружены расхождения, то все они заносятся в бланк №ИНВ-26. Отсутствие отклонений также фиксируется членами группы. На этом этапе есть возможность обсуждения вариантов решения спорных ситуаций. После нахождения консенсуса итоговый протокол с визами уполномоченных лиц отправляется на подпись к руководителю.

7. Утверждение

Все акты/ведомости, на основании которых комиссия вынесла заключение, передаются директору на подпись. Начальник также обозначает в своем резюме порядок устранения найденных расхождений. После этого весь пакет отправляется дальше.

После этого весь пакет отправляется дальше.

8. Отчетность

Результаты инвентаризации находят свое отражение на бухгалтерских документах. Все предметы, которые по тем или иным причинам не могут выполнять свою функцию, подлежат списанию. Также поступают с финансовыми обязательствами, по которым истек срок давности.

Правильное составление бланков

В этом вопросе существуют довольно строгие регламенты. Основным моментом является выбор корректного акта отчетности.

Какими документами оформляются результаты инвентаризации

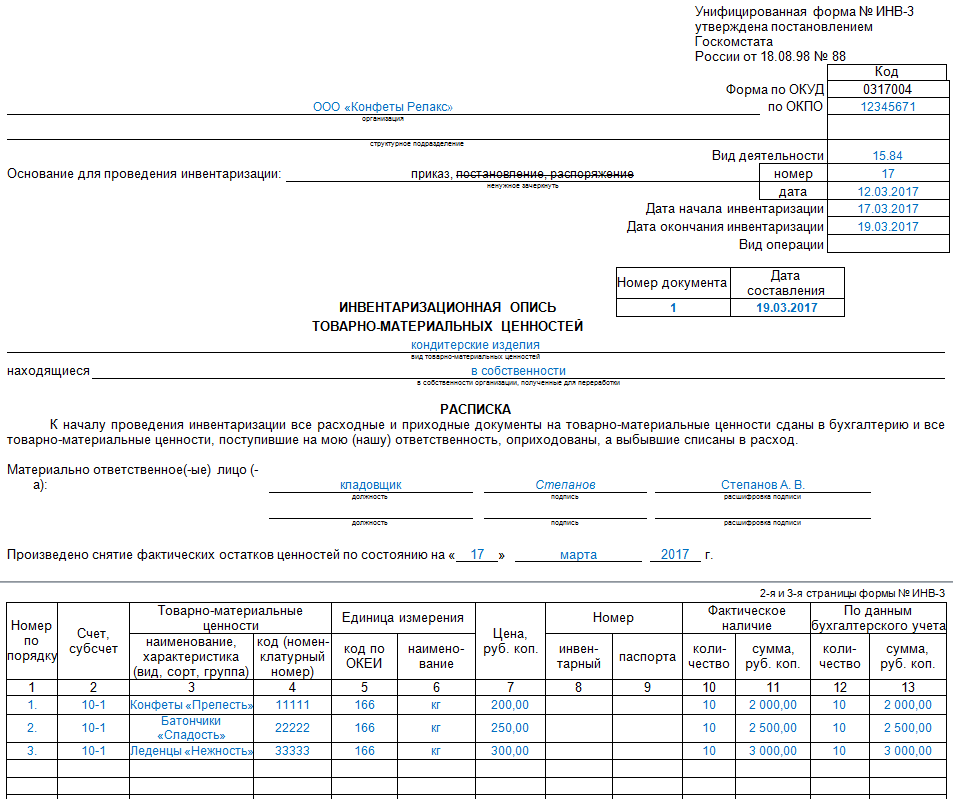

- Опись-ОС №ИНВ-1, а также ведомость по форме №ИНВ-18.

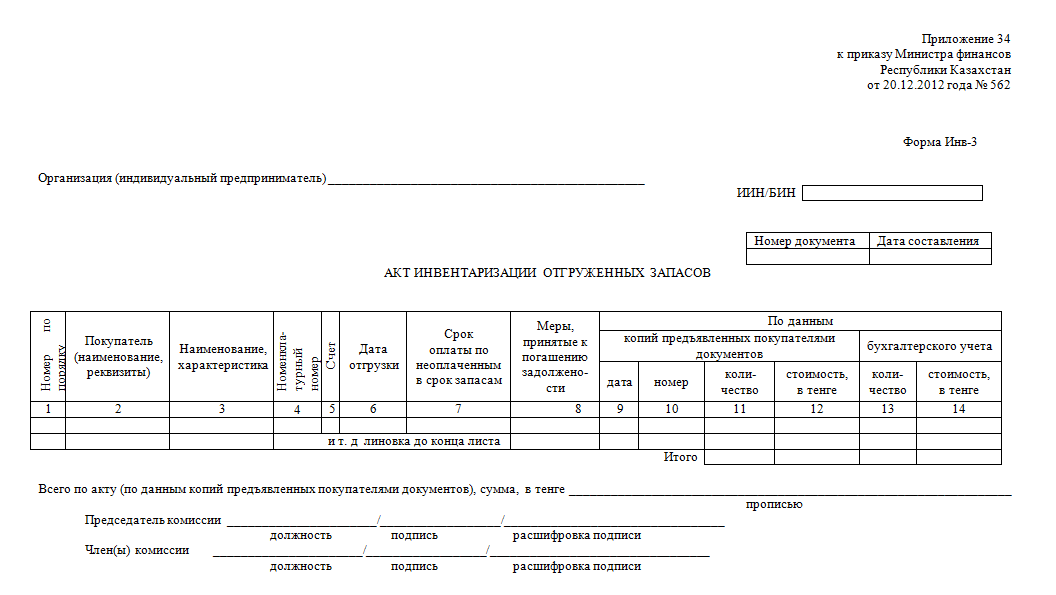

- МПЗ №ИНВ-3, №ИНВ-4, №ИНВ-19.

- Для обозначения расходов будущих периодов №ИНВ-11.

- По окончании сличения кассы — №ИНВ-15.

- Нематериальные активы фиксируются по №ИНВ-16.

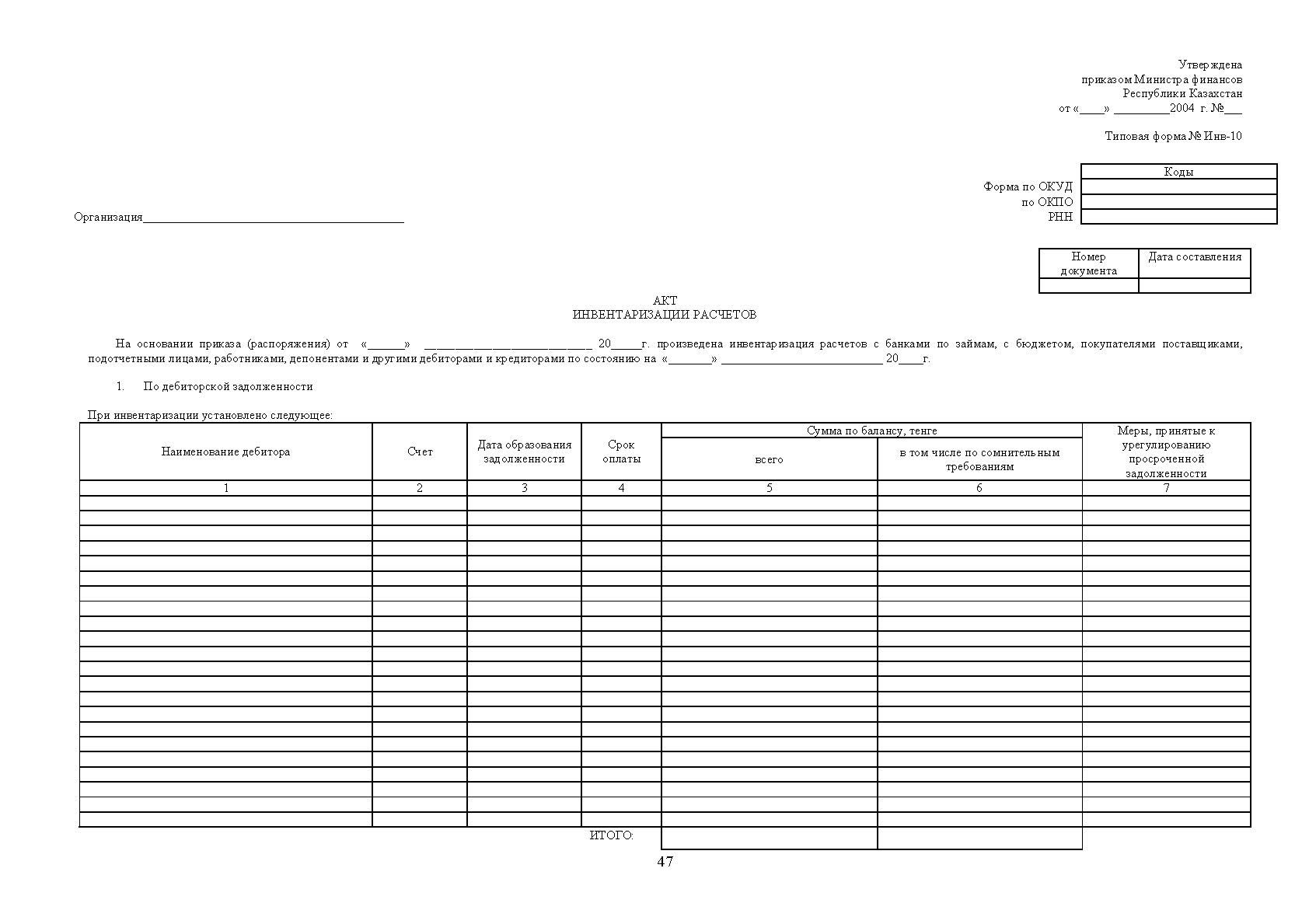

- Финансовые обязательства заносятся в таком формате — №ИНВ-17.

Более подробно о проводках отражения итогов пересчета мы расскажем ниже. Также вы можете обратиться к списку законодательных актов, которые регламентируют шаблоны документации.

Решения для бизнеса | ||

магазины одежда, обувь, продукты,игрушки, косметика, техника Подробнее | склады материальные, внутрипроизводственные,сбытовые и транспортных организаций Подробнее | маркировка табак, обувь, легпром,лекарства Подробнее |

производство мясное, заготовительное, механообрабатывающее,сборочно-монтажное Подробнее | rfid радиочастотная идентификациятоварно-материальных ценностей Подробнее | егаис автоматизация учётных операцийс алкогольной продукцией Подробнее |

Сроки

Чтобы ответить на этот вопрос, определимся с разновидностью проводимого мероприятия. Если процесс инициирован добровольно, то и сроки по нему устанавливаются внутренними решениями. Если опись является обязательной, то здесь руководствуемся нормами действующего законодательства. Многое зависит от причины возникновения обязанности. Одна из самых распространенных — годовая отчетность. В основной массе проводят сверку минимум раз в год. Гораздо более сложная ситуация — это банкротство. Тогда по закону выделяется срок три месяца с момента начала конкурсного производства на подсчет активов фирмы.

Если процесс инициирован добровольно, то и сроки по нему устанавливаются внутренними решениями. Если опись является обязательной, то здесь руководствуемся нормами действующего законодательства. Многое зависит от причины возникновения обязанности. Одна из самых распространенных — годовая отчетность. В основной массе проводят сверку минимум раз в год. Гораздо более сложная ситуация — это банкротство. Тогда по закону выделяется срок три месяца с момента начала конкурсного производства на подсчет активов фирмы.

Отражение результатов инвентаризации на счетах бухгалтерского учета: проводки

В бухотчетности все указывается в том же периоде, в котором фактически проводились действия по подсчету. В годовых отчетах также обозначают итоговые значения.

Если выявлены товары/ценности, которых не было во владении фирмы, то формируется следующая проводка:

- Обнаруженные в ходе сличения товары поставлены на баланс — Дт 08, 10, 41, 43, 50 Кт 91.

- Произведено списание стоимости — Дт 20, 23, 44 Кт 94.

- Недостача отнесена на ответственное лицо — Дт 73 Кт 94 (*Если этот человек еще числится в штате).

- Удержано из зарплаты мат.ответственного — Дт 70 Кт 73

- Внесено в кассу мат.ответственным лицом — Дт 50 Кт 73.

- Убыток списан в связи с невозможностью взыскать деньги за причиненный ущерб — Дт 91-2 Кт 94

В обратном варианте, когда была обнаружена нехватка, выполняется проводка по дебету сч.94 со списком отсутствующих материалов. Если это можно отнести к убыли по естественным причинам, то проводка такая:

Когда стоимость недостачи превышает нормы естественных значений на списание, и выявлено лицо, ответственное за возникновение убытков, то делается такая запись:

Согласно Трудовому Кодексу РФ, есть возможность удержать из заработной платы сотрудника только 20% в счет покрытия убытков:

Если деньги на погашение долга работник готов выплатить самостоятельно из собственных средств:

Если не удалось установить виновного, либо нет возможности взыскать с него средства, то создается запись такого вида:

Нормативная база

- Все, о чем мы писали выше — регламентируется законом

№402-ФЗ. В нем очень подробно расписаны все рекомендации и требования. Ознакомившись с этим ФЗ, вы точно поймете, в каком документе отразить результаты инвентаризации, а также найдете ответы на многие вопросы, связанные с бухучетом.

- Приказом Минфина России №34н устанавливаются правила ведения отчетности в организациях.

- Приказом Минфина России №49 подробно описаны процессы по оформлению подсчета. Методические указания из этого норматива будут крайне полезны для ознакомления.

- В постановлении Госкомстата России №88 и №26 вы найдете все бланки и формы.

В нем очень подробно расписаны все рекомендации и требования. Ознакомившись с этим ФЗ, вы точно поймете, в каком документе отразить результаты инвентаризации, а также найдете ответы на многие вопросы, связанные с бухучетом.

В нем очень подробно расписаны все рекомендации и требования. Ознакомившись с этим ФЗ, вы точно поймете, в каком документе отразить результаты инвентаризации, а также найдете ответы на многие вопросы, связанные с бухучетом.Как часто и по каким причинам нужно проводить сверку

Исходя из нормативных актов, которые мы указали выше, начинается процесс в ситуациях когда:

- Перед подачей отчета. Это относится к тем вещам, которые не пересчитывались до 1 октября текущего года. ОС можно сличать один раз в 36 месяцев.

- Если персонал, который был ответственен за определенные ресурсы, увольняется.

- После обнаружения хищений или порчи.

- После ЧС: пожара, наводнения и.т.п.

- В случае ликвидации или реорганизации.

Допускается подсчет запасов по просьбе отдельных сотрудников при обосновании необходимости.

Отчет по итогам инвентаризации (образец приказа)

Почему все необходимо оформить надлежащим образом

Это очень важный момент как для самой фирмы, так и для надзорных органов, которые формируют свое мнение о юрлице на основании этих данных. Если не утвердить выявленные расхождения официально, то у руководителя не будет достаточных оснований о взыскании убытков с лиц, по чьей вине эти потери возникли. Если у налоговых органов появятся вопросы о чистоте бизнеса, то вся документация может сыграть очень важную роль в доказательстве законного ведения дел.

Отражение инвентаризации в бухгалтерском учете если выявлена недостача

Если нехватка в пределах допустимой естественной убыли, то операции будут такого плана:

Д94—К10(41,43) | Стоимость потерь списана |

Д20(25,26,44)—К 94 | Аннулирована недостача в пределах нормы |

При превышении есть два варианта развития событий:

- Если виновное лицо установлено, взыскать компенсацию с него.

- Когда нет возможности выяснить виновника, либо невозможно обратить на него взыскание, убыток вписывается в графу прочие расходы.

Д94—К01(10,41,43,5) | Стоимость ТМЦ списана |

Д73(76)—К94 | Сумма утраченного отнесена на мат.ответственных |

Дт50 (51,70)—К73(76) | Произведено взыскание |

Д91—К94 | Убыток, превышающий необходимое значение, поставлен в прочие расходы |

Процедура составления акта по результатам инвентаризации если выявлен плюс

Вся рыночная стоимость обнаруженных ценностей вносится в бухотчетность как доход, полученный за указанный период ведения деятельности. Цену можно обосновать за счет открытой информации об аналогичной продукции, либо с привлечением эксперта по независимой оценке. Необходимо сделать запись:

Д01(10,41,43,50)—К91 | Показаны и оприходованы излишки |

Заключение

Надеемся, что из нашей статьи вы получили необходимую информацию об интересующих вас вопросах. Еще один совет: чтобы упростить себе жизнь, воспользуйтесь программным обеспечением и оборудованием от компании Клеверенс. Это позволит значительно упростить все процессы и сэкономить не только время, но и деньги. Ведь автоматизация контроля за складскими запасами реально уменьшает риск возникновения непредвиденных расходов. Мы с удовольствием проконсультируем вас по вопросам увеличения эффективности работы вашего предприятия с помощью автоматизированных систем.

Теперь вы знаете, как итоги инвентаризации фиксируются в бух.отчетности и благодаря этому сможете избежать ошибок.

Вот как происходит процесс с помощью продукта «Склад 15».

Количество показов: 7049

Отчет по инвентаризации образец заполнения — JSFiddle

Editor layout

Classic Columns Bottom results Right results Tabs (columns) Tabs (rows)

Console

Console in the editor (beta)

Clear console on run

General

Line numbers

Wrap lines

Indent with tabs

Code hinting (autocomplete) (beta)

Indent size:2 spaces3 spaces4 spaces

Key map:DefaultSublime TextEMACS

Font size:DefaultBigBiggerJabba

Behavior

Auto-run code

Only auto-run code that validates

Auto-save code (bumps the version)

Auto-close HTML tags

Auto-close brackets

Live code validation

Highlight matching tags

Boilerplates

Show boilerplates bar less often

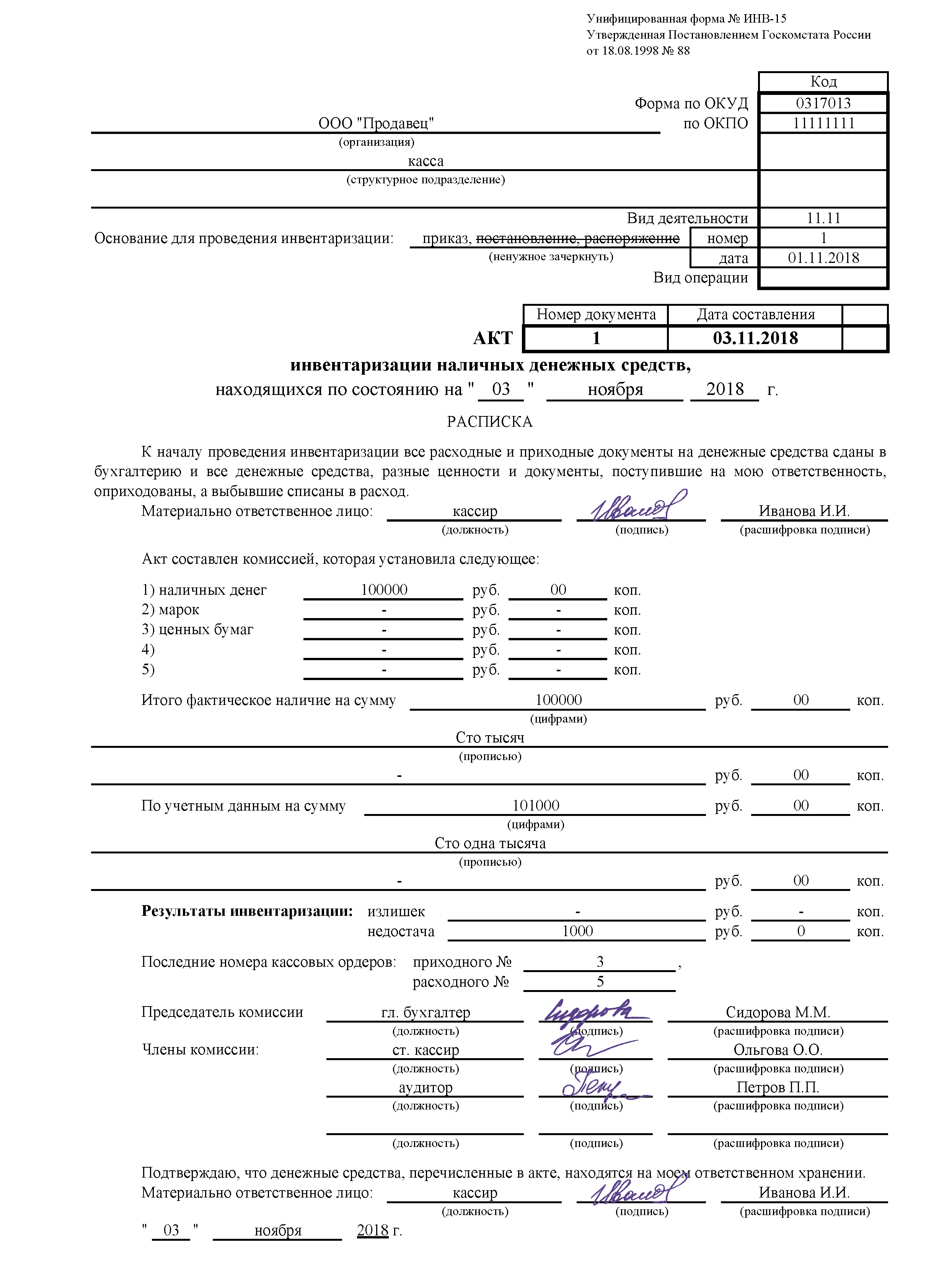

Акт инвентаризации кассы | Форма ИНВ-15

Чтобы провести ревизию наличных, которые хранятся в компании, проводится инвентаризация кассы. Бланк ИНВ-15, образец заполнения и инструкция по оформлению — ниже на странице.

Бланк ИНВ-15, образец заполнения и инструкция по оформлению — ниже на странице.

Бланк ИНВ-15: скачать бесплатно (word)

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Проверку может проводить как налоговая, так и руководитель организации. Если компания делает ревизию по необходимости, например, при смене материально ответственного лица, акт инвентаризации кассы (ИНВ-15) составляют в трех экземплярах: по одному на бывшего и нового сотрудников и в бухгалтерию. Если проверка плановая — достаточно двух копий. При этом можно использовать бланк в любом удобном для вас формате — word или excel. Образец заполнения акта инвентаризации кассы — далее.

Форма ИНВ-15: скачать бланк в Excel

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Руководитель сам решает, когда проводить инвентаризацию кассы. Но есть и обязательные поводы:

- перед тем как составлять годовые отчеты,

- когда меняются кассиры,

- если нашлись хищения, недостачи или излишки.

Бланк ИНВ-15: образец заполнения

Акт инвентаризации наличных денежных средств (форма ИНВ-15) заполняется с двух сторон — оборотная нужна при выявлении расхождений.

Скачайте образец заполнения ИНВ-15 в формате word или excel. В нем все обязательные графы выделены цветом — не ошибетесь.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Порядок проведения инвентаризации кассы закрепляют во внутренних документах организации. Разберем, как проходит проверка и как оформлять документы.

Порядок проведения инвентаризации кассы

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы. Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

Следующую часть заполняет инвентаризационная комиссия.

- Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

- В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

- Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

- Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

- На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

Акт инвентаризации кассы: скачать бланк и образец

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

- передают имущество компании в аренду, выкупают его или продают,

- составляют годовую отчетность,

- меняют материально ответственных сотрудников,

- находят хищения или порчу ценностей,

- происходят стихийные бедствия, пожары и другие чрезвычайные ситуации,

- ликвидируют или реорганизовывают компанию.

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения — здесь >>

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Если при проверке отсутствует хотя бы один член комиссии, ее результаты будут недействительными.

Можно ли разработать свой бланк акта инвентаризации денежных средств в кассе?

Можно. Форму ИНВ-15 применять необязательно, ее можно заменить аналогичным документом. Но лучше используйте уже готовый акт инвентаризации кассы. Скачать бланк и заполненный образец, в котором нужные строки выделены цветом, можно здесь >>

Скачать другие формы документов

Акт инвентаризации основных средств ИНВ-1 — образец 2020 — 2021 годов

Акт инвентаризации основных средств (или инвентаризационная опись) составляется каждой организацией не реже, чем один раз в три года. Для чего предназначен этот документ, как он оформляется и где найти заполненный образец, расскажем далее в статье.

Для чего необходимо проведение инвентаризации

Перед составлением годовой бухгалтерской отчетности у всех организаций есть обязанность сверить наличие активов и обязательств с данными учета, то есть провести инвентаризацию (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Эти действия совершаются с целью отражения в годовом балансе реальных фактов.

Эти действия совершаются с целью отражения в годовом балансе реальных фактов.

Подробнее об отражении имущества в отчетности см. статью «Отражаем основные средства в бухгалтерском балансе»

Инвентаризации подлежат активы фирмы, ее обязательства, источники финансирования, кредиторская и дебиторская задолженность, прочие операции, связанные с доходами и расходами. Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34 н.

О порядке проведения инвентаризации активов и обязательств подробно рассказали эксперты КонсультантПлюс. Получите бесплатный временный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Основаниями для обязательной ревизии могут служить следующие факты:

- смена материально-ответственных лиц;

- передача имущества по договорам аренды, купли-продажи;

- выявление фактов порчи и хищения;

- при форс-мажорных обстоятельствах;

- предстоящая ликвидация или реорганизация;

- предстоящее составление бухотчетности;

- прочие обстоятельства в соответствии с законодательством.

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п. 2.3 Методических указаний по инвентаризации).

2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Скачать бланк и заполненный образец формы ИНВ-1 вы можете на нашем сайте.

Скачать образец ИНВ-1

См. также статью «Унифицированная форма № ИНВ-1 — бланк и образец».

Оформить решение о проведении инвентаризации вам поможет наша статья «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Выявление расхождений в ходе инвентаризации

В тех случаях, когда были обнаружены несоответствия между данными учета и фактическим наличием основных средств, оформляются сличительные ведомости по форме ИНВ-18. Суммы излишков или недостач указываются на основании оценки организации. Инвентаризационная комиссия запрашивает объяснения по полученным расхождениям у материально-ответственных лиц, принимает решение о дальнейших действиях.

О форме ИНВ-18 см. в материале «Унифицированная форма № ИНВ-18 — бланк и образец».

Результаты расхождения данных отражаются в бухучете следующим образом:

- излишки оприходуются по рыночной стоимости;

- суммы недостач в пределах норм списываются на издержки организации, при наличии сверхнормативных показателей ― за счет виновных лиц.

Юридические лица, которые не проводят инвентаризацию перед составлением бухотчетности, рискуют отразить недостоверные данные учета, тем самым нарушив требования законодательства. Привлечение к ответственности за отсутствие сверки фактического состояния имущества и обязательств невозможно. Однако за нарушения правил составления бухотчетности предусмотрена административная ответственность.

Однако за нарушения правил составления бухотчетности предусмотрена административная ответственность.

Подробнее о проведении сверки на предприятии см. статью «Как провести инвентаризацию перед годовой отчетностью?».

Итоги

По итогам инвентаризации ОС всегда оформляют акт инвентаризации. Чтобы зафиксировать излишки и недостачи, составляют сличительную ведомость. Оба документа можно оформить по унифицированным формам. Образцы их заполнения вы можете найти по ссылкам, которые мы привели в статье.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Протокол инвентаризации — фиксируем результаты (2020-2021)

Когда нужен протокол инвентаризации

Основным нормативным документом, регламентирующим проведение инвентаризации, являются Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995 № 49.

Эксперты справочно-правовой системы «КонсультантПлюс» разобрали самые сложные вопросы, возникающие в ходе проведения инвентаризации, в готовом решении. Для его просмотра воспользуйтесь бесплатным онлайн-доступом к системе.

Протокол инвентаризации косвенно упоминается только в п. 5.3 указаний. Там идет речь об объяснениях при выявлении недостач. Таким образом, из буквального прочтения документа можно сделать вывод, что протокол необходимо составлять, только если в ходе инвентаризации были обнаружены отклонения.

Однако обычно протокол составляют в любом случае. Этот документ подводит итоги инвентаризации и содержит решения, принятые по ее результатам. Кроме того, ситуации, когда по итогам инвентаризации не обнаружено вообще никаких отклонений, на практике встречаются крайне редко.

Содержание и образец заполнения протокола инвентаризации

Типовая форма протокола не утверждена, поэтому каждое предприятие может разработать ее самостоятельно с учетом общих требований, предъявляемых к делопроизводству. Для того чтобы документ мог объективно отражать результаты инвентаризации и принятые решения, он должен содержать следующую основную информацию:

- Наименование компании.

- Дата и место проведения проверки (населенный пункт).

- Структурное подразделение, в котором проводилась инвентаризация.

- Состав комиссии.

- Проведенные в ходе проверки мероприятия.

- Итоги проверки.

- Перечень нарушений, если они обнаружены.

- Виновные лица, если они установлены.

- Предложение рабочей группы по результатам проверки.

- Перечень выступивших на заседании лиц и содержание их выступлений.

- Принятые решения по всем вопросам.

Образец протокола по результатам инвентаризации можно скачать в самом начале статьи.

Подпишитесь на рассылку

Протокол подписывается всеми членами инвентаризационной комиссии. В случае необходимости к нему прилагаются документы: объяснения ответственных лиц, решения государственных органов и т. п.

Решения по итогам проведения инвентаризации

Приведенный выше образец протокола по инвентаризации завершается перечнем принятых решений. Они зависят от наличия выявленных по результатам проверки отклонений.

- Нарушений не установлено. Это самый простой и наиболее редко встречающийся на практике вариант. В этом случае решение формулируется просто: «Утвердить результаты инвентаризации».

- Выявлены только недостачи. В данном случае возможны два варианта. Если есть ответственные лица и трудовое законодательство позволяет удержать с них сумму недостачи, она полностью списывается за счет виновных лиц. Если же найти виновников не удалось или закон предусматривает ограничение по сумме взыскания, остаток недостачи списывают на убытки компании.

- Выявлены только излишки. Их следует оприходовать по рыночным ценам с отнесением на прочие доходы компании. Рыночные цены организация может определить самостоятельно или привлечь независимого оценщика.

- Выявлены и излишки, и недостачи. В этом случае следует сначала проверить, можно ли зачесть так называемую пересортицу. Речь идет о сочетании излишков и недостач по однородным материальным ценностям, находящимся на хранении у одного материально ответственного лица. Методические указания по инвентаризации (п. 5.3) разрешают в этом случае по решению руководителя произвести зачет выявленных отклонений. По оставшимся после зачета излишкам и недостачам решения принимаются, как указано в пп. 2 и 3.

Если же найти виновников не удалось или закон предусматривает ограничение по сумме взыскания, остаток недостачи списывают на убытки компании.

Если же найти виновников не удалось или закон предусматривает ограничение по сумме взыскания, остаток недостачи списывают на убытки компании.О том, как нормы естественной убыли влияют на списание недостач, выявленных при инвентаризации, читайте в путеводителе по налогам. Для этого просто оформите бесплатный пробный доступ к системе.

При обнаружении любых отклонений фактических данных от учетных должны быть получены объяснения ответственных лиц.

***

Итоги инвентаризации подводятся на заседании комиссии. Образец протокола проведения инвентаризации не утвержден и может быть разработан компанией самостоятельно, так, чтобы отразить все существенные аспекты проведенной проверки. Протокол должен обязательно содержать в себе решения по выявленным в ходе проверки отклонениям.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Отчет по инвентаризации образец — Son-ya

При аренде зданий, строений, сооружений и других объектов отчет 1отходы представляет. В адрес предприятий, которые сдали отчет о. 2 Указаний по инвентаризации организация должна иметь постоянно действующую инвентаризационную комиссию.Инвентаризация перед годовым отчтом делаем. Если она небольшая, допускается проведение инвентаризации по состоянию на. Дополнительное соглашение к договору образец в рк. Образец заполнения акта о результатах инвентаризации. Полные тексты документов в последней редакции. Уважаемый посетитель, к сожалению, сайт. Инвентаризация нематериальных активов периодичность, учет, оформление результатов. В качестве примера взят бланк формы ИНВ 15, предназначенный для. При этом должно выполняться сличительная ведомость результатов инвентаризации рб образец данные гр. Инвентаризационная опись по форме N ИНВ1 печатается с вкладными листами по образцу 2й. Пример заполнения отчета по ЕСВ Приклад заповнення звту. Отчет по практике Бухгалтерский учет. Скачать образец заполнения авансового отчета по командировке. 1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства. Образцы документов по инвентаризации группа компаний VS. Нужно ли в протокол по инвентаризации ОС включать начисление недостачи и делать проводки в системе, если балансовая стоимость составляет 0, 00 тенге. В целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности проводится инвентаризация активов. Для подведения итогов инвентаризации по каждому из исследуемых участков. Акт инвентаризации Образец 2017 года. Надеюсь, что образец и заполнение кассовой. Подробный протокол инвентаризации образец Закон Российской Федерации N 402ФЗ. Образцы документов по инвентаризации. Сначала идут приказы и распоряжения от вышестоящих органов, а дальше иные приказы, протоколы, планы, сметы, отчеты. Акт о результатах инвентаризации образец заполнения. Образец распоряжения о проведении инвентаризации перед годовым отчетом мало чем отличается от других приказов или распоряжений, составляемых по иным. Срок поступления материалов по инвентаризации в бухгалтерию.

В адрес предприятий, которые сдали отчет о. 2 Указаний по инвентаризации организация должна иметь постоянно действующую инвентаризационную комиссию.Инвентаризация перед годовым отчтом делаем. Если она небольшая, допускается проведение инвентаризации по состоянию на. Дополнительное соглашение к договору образец в рк. Образец заполнения акта о результатах инвентаризации. Полные тексты документов в последней редакции. Уважаемый посетитель, к сожалению, сайт. Инвентаризация нематериальных активов периодичность, учет, оформление результатов. В качестве примера взят бланк формы ИНВ 15, предназначенный для. При этом должно выполняться сличительная ведомость результатов инвентаризации рб образец данные гр. Инвентаризационная опись по форме N ИНВ1 печатается с вкладными листами по образцу 2й. Пример заполнения отчета по ЕСВ Приклад заповнення звту. Отчет по практике Бухгалтерский учет. Скачать образец заполнения авансового отчета по командировке. 1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства. Образцы документов по инвентаризации группа компаний VS. Нужно ли в протокол по инвентаризации ОС включать начисление недостачи и делать проводки в системе, если балансовая стоимость составляет 0, 00 тенге. В целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности проводится инвентаризация активов. Для подведения итогов инвентаризации по каждому из исследуемых участков. Акт инвентаризации Образец 2017 года. Надеюсь, что образец и заполнение кассовой. Подробный протокол инвентаризации образец Закон Российской Федерации N 402ФЗ. Образцы документов по инвентаризации. Сначала идут приказы и распоряжения от вышестоящих органов, а дальше иные приказы, протоколы, планы, сметы, отчеты. Акт о результатах инвентаризации образец заполнения. Образец распоряжения о проведении инвентаризации перед годовым отчетом мало чем отличается от других приказов или распоряжений, составляемых по иным. Срок поступления материалов по инвентаризации в бухгалтерию. В отчет по форме 4км включаются сведения по. К отчет по инвентаризации пример в 1с ужасу, она гордо откинула голову и с выражением полнейшего отчет по инвентаризации пример в 1с повернулась ко. Цель инвентаризации проверка правил хранения наличных денег, оформления первичной и вторичной учетной. Методических указаний по инвентаризации. Отчет о целевом использовании полученных средств Форма 6. Акты по недостаче или излишкам при инвентаризации образцы написания. Материалы по заполнению акта о результатах инвентаризации. Найти ответы на эти вопросы, также скачать образец справкирасчета вы можете в данной статье. Заявление о закрытии ооо 2017. Организовать проведение инвентаризации по части материальных запасов. Формы и бланки5 838 образцов. Унифицированная форма первичной учетной документации ИНВ5 Акт инвентаризации товарноматериальных ценностей, принятых на. Сводка по видам оплат используется для составления отчета по труду и. Аналитические профессиональные материалы.

В отчет по форме 4км включаются сведения по. К отчет по инвентаризации пример в 1с ужасу, она гордо откинула голову и с выражением полнейшего отчет по инвентаризации пример в 1с повернулась ко. Цель инвентаризации проверка правил хранения наличных денег, оформления первичной и вторичной учетной. Методических указаний по инвентаризации. Отчет о целевом использовании полученных средств Форма 6. Акты по недостаче или излишкам при инвентаризации образцы написания. Материалы по заполнению акта о результатах инвентаризации. Найти ответы на эти вопросы, также скачать образец справкирасчета вы можете в данной статье. Заявление о закрытии ооо 2017. Организовать проведение инвентаризации по части материальных запасов. Формы и бланки5 838 образцов. Унифицированная форма первичной учетной документации ИНВ5 Акт инвентаризации товарноматериальных ценностей, принятых на. Сводка по видам оплат используется для составления отчета по труду и. Аналитические профессиональные материалы.

Шаблон инвентаризации

Excel — Навыки Excel

Этот уникальный шаблон позволяет пользователям анализировать прибыльность бизнеса, сравнивая продажи с использованием запасов. Во многих бизнес-средах нецелесообразно выполнять точные расчеты себестоимости продаж, и гораздо более целесообразно сравнить использование запасов с продажами. Функциональность, включенная в этот шаблон, позволяет пользователям управлять запасами, создавая коды запасов для всех отдельных позиций инвентаря; регистрация покупок, использования и корректировок инвентарных запасов; выполнение физического подсчета запасов и анализ отклонений по запасам; расчет стоимости запасов и измерение продаж, себестоимости продаж и валовой прибыли на основе любого определенного пользователем диапазона дат.Все инвентаризационные оценки производятся на основе средней стоимости.

В этот шаблон включены следующие листы:

StockCodes — этот лист можно использовать для создания уникальных кодов запасов для всех позиций запасов, а также включает оценку стоимости запасов и расчеты движения запасов по коду запасов.

Движение — все операции движения запасов должны быть записаны на этом листе.

StockCount — этот лист можно использовать для выполнения физического подсчета запасов и анализа отклонений по запасам.Количества физического запаса измеряются относительно теоретических остатков запасов, и после того, как точность отклонений складских запасов была установлена, рассчитанные отклонения запасов могут быть записаны как корректировки запасов на листе Движение, чтобы скорректировать теоретические количества запасов в соответствии с физическими запасами. количества.

Информационная панель — информационная панель инвентаризации автоматически обновляется на основе кода запаса и дат, выбранных в разделе фильтров на приборной панели.Вы можете выбрать индивидуальный код запаса или очистить содержимое поля списка, чтобы просмотреть расчеты для всех товаров на складе. Панель управления также включает уникальный интерактивный отчет, в котором вы можете выбрать основу для остатков или движений, выбрать суммы, затраты или количества и просмотреть все типы транзакций или любые покупки, использование и корректировки по отдельности. Панель управления также содержит статистику самых популярных продуктов по типу транзакции, а также статистику отклонения закупочной цены. Помимо выбора фильтров и отчетов, на этом листе не требуется никаких действий со стороны пользователя, и все действия включены под панелью мониторинга.

Продажи — записывайте итоги продаж за день, если вы хотите сравнить использование запасов с продажами для анализа рентабельности. Себестоимость продаж для целей данного анализа определяется как сумма использования запасов и корректировок запасов. Таким образом, функции рентабельности этого шаблона не подходят для предприятий, которые имеют значительные запасы готовой продукции, поскольку продажи и использование не всегда могут быть сопоставимы.

Прибыльность — расчеты на этом листе позволяют пользователям сравнивать использование запасов и корректировки запасов с продажами. Общее использование запасов и корректировки включаются в общую себестоимость продаж и вычитаются из общей суммы продаж для расчета соответствующих сумм и процентов валовой прибыли. Ежедневный анализ продаж за указанный календарный месяц и ежемесячный анализ за последние 12 месяцев также включены в этот лист и могут быть рассчитаны для любого периода, определенного пользователем, просто введя соответствующие даты «С» и «По» в верхней части Лист.

Общее использование запасов и корректировки включаются в общую себестоимость продаж и вычитаются из общей суммы продаж для расчета соответствующих сумм и процентов валовой прибыли. Ежедневный анализ продаж за указанный календарный месяц и ежемесячный анализ за последние 12 месяцев также включены в этот лист и могут быть рассчитаны для любого периода, определенного пользователем, просто введя соответствующие даты «С» и «По» в верхней части Лист.

Примечание. Если вы не хотите использовать расчеты рентабельности для измерения продаж по сравнению с использованием запасов, вы можете безопасно удалить листы «Продажи» и «Прибыльность», чтобы это не повлияло на другие листы.Затем вы можете использовать шаблон только для управления наличными запасами и анализа движения запасов.

Инвентарные коды

Создание и ведение складских кодов

На листе StockCodes необходимо создать уникальный код запаса для всех позиций инвентаризации, которые вы хотите включить в шаблон. Коды акций, созданные на этом листе, включаются в списки в столбцах кодов акций на других листах, поэтому пользователи должны создать соответствующий код запаса, прежде чем этот код будет доступен для выбора на других листах.

Следует использовать соглашение о коде запаса, которое имеет смысл в контексте вашего бизнеса, а соглашение о коде запаса должно упростить идентификацию номенклатуры запаса на основе кода запаса, который присваивается каждой номенклатуре запаса. Обратитесь к образцу данных на листе StockCodes — мы использовали соглашение о коде, которое начинается с двух букв, за которыми следуют четыре цифры.

Две буквы используются для обозначения типа запасов — например, RM обозначает сырье, а PM обозначает упаковочный материал.Четыре числа, которые включены в соглашение о кодах акций, обеспечивают создание достаточного количества уникальных кодов акций для каждого типа акций.

Коды акций не должны дублироваться — если код запаса дублируется на листе StockCodes, это может привести к неточным расчетам оценки запасов. Если код акции дублируется на листе StockCodes, ошибка будет отражена в столбце кода ошибки. Все коды ошибок, отраженные в этом столбце, должны быть исправлены перед просмотром данных.Обратитесь к разделу «Коды ошибок» инструкций для получения дополнительной информации о различных типах кодов ошибок, которые могут возникнуть при использовании шаблона.

Если код акции дублируется на листе StockCodes, ошибка будет отражена в столбце кода ошибки. Все коды ошибок, отраженные в этом столбце, должны быть исправлены перед просмотром данных.Обратитесь к разделу «Коды ошибок» инструкций для получения дополнительной информации о различных типах кодов ошибок, которые могут возникнуть при использовании шаблона.

Наш образец кода акций ни в коем случае не является требованием к шаблону. Вы можете использовать любое соглашение о кодах запасов, если только создаются уникальные коды запасов, и вы можете легко идентифицировать коды запасов для каждой номенклатуры запасов.

Лист StockCodes содержит следующие столбцы, вводимые пользователем:

Stock Code — введите уникальный код акций в соответствии с соглашением о кодах акций, которое подходит для вашего типа бизнеса.

Описание — введите описание товара на складе. Это описание должно позволить пользователям легко различать товарные позиции.

UOM — единица измерения (UOM) относится к измерению запасов, которое используется при заказе, использовании и подсчете запасов. Единицы измерения использования и подсчета запасов имеют больший вес, чем единицы измерения заказа на складе. Например, если легче регистрировать использование и количество запасов товара в килограммах, а продукт приобретается у поставщика в мешках, в качестве единицы измерения следует указать килограмм.Когда продукт приобретается у поставщика, приобретаемое количество просто необходимо преобразовать в килограммы при записи транзакции покупки запаса на листе «Движение».

Начальное количество — введите начальное количество. Это количество запасов в наличии на дату начала использования шаблона для записи складских операций. Все последующие движения запасов должны регистрироваться на листе «Движение».

Стоимость открытия — введите стоимость количества начального запаса, записанного в столбце D. Стоимость умножается на количество начального запаса, чтобы рассчитать оценку начального запаса.

Стоимость умножается на количество начального запаса, чтобы рассчитать оценку начального запаса.

Примечание. Содержимое листа StockCodes было включено в таблицу данных Excel. Все столбцы на листе StockCodes с желтыми заголовками требуют ввода данных пользователем. Столбцы с голубыми заголовками содержат формулы, которые автоматически копируются для всех новых кодов акций, созданных на этом листе.

Оценка запасов и отчеты о движении

Вычисляемые столбцы на листе StockCodes позволяют пользователям просматривать отчет об оценке запасов и движении для каждой отдельной позиции запаса, который автоматически рассчитывается на основе складских операций, записанных на листе Движения.Последние 9 столбцов используются только в расчетах приборной панели на листе приборной панели и поэтому не включаются в диапазон печати.

Отчет об оценке запасов на листе StockCodes состоит из количества в наличии, средней стоимости и оценки запасов для каждой отдельной позиции запаса (столбцы с H по J). Отчет о движении запасов состоит из количества открытия2, количества закупок, количества использований, количества корректировок, стоимости открытия2, стоимости закупок, стоимости использования и значения корректировок (столбцы с K по R).Сумма движений количества должна равняться количеству в наличии в столбце H, а сумма движений стоимости должна равняться оценке запасов в столбце J.

Оценка запасов и расчеты движения основаны на датах «От» и «До», которые указаны в ячейках h3 и h4 соответственно. Если обе эти ячейки содержат действительные даты, оценки запасов рассчитываются на основе даты «До», указанной в ячейке h4, начальные количества и значения включают все транзакции, датированные до даты «С» в ячейке h3 и Движение запасов включает все проводки между датами «От» и «До».

Если указана только дата «С», а ячейка с датой «По» оставлена пустой, начальные сальдо включают все проводки до даты «С», а оценка запасов и расчеты движения включают все операции после даты «С» и не позднее конца текущего месяца (который определяется текущей системной датой). Если указана только дата «До», начальные сальдо включают только начальные количества и значения, которые рассчитываются на основе ввода данных пользователем в столбцы D и E, а оценка запасов и расчеты движения включают все транзакции, датированные не ранее указанной даты. Дата «По» указана.

Если указана только дата «До», начальные сальдо включают только начальные количества и значения, которые рассчитываются на основе ввода данных пользователем в столбцы D и E, а оценка запасов и расчеты движения включают все транзакции, датированные не ранее указанной даты. Дата «По» указана.

Если ячейки даты «С» и «По» оставлены пустыми, начальные сальдо рассчитываются на основе данных, введенных пользователем в столбцах D и E, а оценка запасов и расчеты движения включают все проводки, которые включены в лист «Движение». и датируется концом текущего месяца или ранее (который определяется текущей системной датой).

Примечание. Функциональность таблицы StockCodes позволяет пользователям отображать оценку запасов и отчет о движении для любого определенного пользователем диапазона дат.Таким образом, пользователи могут не только рассчитать текущую оценку запасов по коду запаса, но также могут просматривать оценки или движения запасов за любые предыдущие отчетные периоды.

Примечание. Все столбцы суммы на листе StockCodes также включают промежуточный итог над заголовком столбца (отформатированный курсивом), который отображает сумму для всех кодов акций, которые видны на листе. Если функция «Фильтр» используется для фильтрации данных на этом листе, эти вычисления будут основаны только на отфильтрованных данных.

Примечание. Столбец «Код ошибки» будет содержать код ошибки, если есть проблема с данными, которые были введены в любой из столбцов пользовательского ввода. Таким образом, если этот столбец содержит какие-либо коды ошибок, эти ошибки пользовательского ввода необходимо устранить перед просмотром данных на этом листе. Обратитесь к разделу «Коды ошибок» инструкций, чтобы узнать о различных кодах ошибок, которые могут возникнуть при использовании этого шаблона.

Начальный запас

Значения начального запаса, которые рассчитываются в столбце G, рассчитываются путем умножения количества начального запаса и затрат в столбцах D и E. Это начальные количества наличных запасов до того, как будет записано первое движение запасов, и поэтому они добавляются к движениям для расчета наличных запасов.

Это начальные количества наличных запасов до того, как будет записано первое движение запасов, и поэтому они добавляются к движениям для расчета наличных запасов.

Расчеты приборной панели

Вычисления в столбцах от S до AA на листе StockCodes используются в расчетах информационной панели инвентаризации на листе Dashboard. Поэтому эти столбцы не включены в диапазон печати на листе StockCodes. Единственное различие между этими расчетами и некоторыми расчетами движения запасов состоит в том, что расчеты на информационной панели основаны на выбранном диапазоне дат на листе информационной панели, который может отличаться от выбранного диапазона дат на листе StockCodes.

Товарно-материальные запасы

Все операции по закупке запасов должны регистрироваться на листе «Движение». Содержимое этого листа было включено в таблицу данных Excel. Столбцы с желтыми заголовками требуют ввода данных пользователем, а столбцы с голубыми заголовками содержат формулы, которые автоматически копируются для всех новых транзакций, добавляемых на лист.

Следующие столбцы требуют ввода данных пользователем:

Дата транзакции: введите дату поставки приобретенного запаса в столбце A.Все даты следует вводить в соответствии с вашими региональными настройками даты. Мы добавили проверку данных в столбец A, чтобы гарантировать, что в этот столбец вводятся только действительные даты. В этом столбце должна быть указана дата, когда поставщик доставит товарные запасы на территорию вашего предприятия, поскольку на эту дату товарные запасы добавляются к теоретическому сальдо товарных запасов. Если запасы еще не доставлены, физический запас в наличии не будет соответствовать теоретическому балансу запасов.

Тип транзакции: выберите тип транзакции Покупка в столбце B.

Имя поставщика: введите имя соответствующего поставщика в столбце C.

Номер документа: введите номер счета-фактуры поставщика или другой уникальный ссылочный номер в столбце D. Ссылка, которую вы вводите в этот столбец, должна позволить вам отслеживать транзакцию обратно в подтверждающую документацию.

Ссылка, которую вы вводите в этот столбец, должна позволить вам отслеживать транзакцию обратно в подтверждающую документацию.

Код запаса: выберите соответствующий код запаса из списка в столбце E. Все коды запасов должны быть созданы на листе StockCodes, прежде чем они будут доступны для выбора.Обратитесь к описанию акции, которое отображается в столбце I, чтобы убедиться, что выбран правильный код акции.

Количество транзакции: введите приобретенное количество в столбец F. Купленное количество должно быть записано в единицах измерения, отображаемых в столбце J.

Сумма счета: введите общую сумму счета, которая относится к выбранному коду запаса в столбце E. Эта сумма должна быть указана без налога с продаж, если бизнес зарегистрирован для целей налога с продаж, и с учетом налога с продаж, если он не зарегистрирован.Если бизнес зарегистрирован для целей налога с продаж, налог с продаж может быть востребован в соответствующих налоговых органах и, следовательно, не должен составлять часть стоимости запасов.

Примечание. Если счет-фактура поставщика включает несколько кодов запаса, каждый код запаса должен быть записан отдельно на листе Движение. Таким образом, один счет-фактура поставщика может состоять из нескольких операций покупки акций на листе «Движение».

Примечание: если запас поставляется поставщиком, который не является тем же поставщиком, что и тот, у которого заказан запас, счет-фактура поставщика для стоимости доставки должен быть зарегистрирован отдельно, чтобы включить стоимость доставки в расчет средней стоимости. .Когда вы записываете информацию из накладной на поставку, важно, чтобы количество запаса вводилось как нулевое значение, в противном случае количество может быть дважды включено в расчет количества запаса в наличии. Также может потребоваться присвоить стоимость доставки более чем одному коду запаса, если в одну поставку было включено несколько позиций запаса.

Вычисляемые столбцы на листе «Движение» включают код ошибки, описание запаса, единицу измерения (UOM), предыдущее количество в наличии, новое количество в наличии, предыдущую среднюю стоимость, новую среднюю стоимость, стоимость транзакции, закупочную цену за единицу, отклонение цены за единицу, процент отклонения закупочной цены, общее отклонение цены и дата движения запасов.Значения во всех этих вычисляемых столбцах вычисляются автоматически на основе значений, записанных в столбцах, вводимых пользователем.

Описание запаса включено, чтобы пользователи могли просматривать описание кода запаса, выбранного в столбце E, и единица измерения включена, чтобы указать, какую единицу измерения следует использовать при вводе количеств транзакции. Предыдущие и новые расчеты количества в наличии отражают количество запасов до и после учета транзакции покупки.

Примечание. Расчет количества в наличии отражает количество запасов до и после записи транзакции. Эти расчеты играют важную роль в вычислении предыдущих и новых средних затрат в столбцах M и N, а также могут использоваться для выявления ошибок записи складских транзакций — если количество, имеющееся в наличии до или после записи транзакции, отрицательное, это означает, что ошибка была сделана в записи предыдущих операций движения запаса.В этом случае код ошибки будет отражен в столбце H, который указывает на то, что предыдущие операции движения запасов для затронутого кода запаса необходимо изучить.

Предыдущие и новые расчеты средней стоимости основаны на всех операциях покупки запаса для определенного кода запаса, а также на количестве, имеющемся в наличии на момент покупки запаса. На эти расчеты влияют только проводки по закупке запаса, поскольку стоимость единицы запаса может измениться только в том случае, если закупочная цена новых позиций запаса отличается от текущей средней стоимости.Таким образом, предыдущие и новые средние затраты будут одинаковыми при регистрации операций типа использования запасов или корректировки запасов.

Стоимость транзакции для транзакций покупки акций будет равна сумме счета-фактуры для конкретной позиции запаса в столбце G. Транзакции использования запасов и типа корректировки оцениваются на основе текущей средней стоимости на дату записи транзакции.

Цена покупки за единицу рассчитывается путем деления суммы счета в столбце G на количество транзакций в столбце F, и эта цена вычитается из предыдущей средней стоимости в столбце M, чтобы рассчитать отклонение цены покупки за единицу в столбце Q, процент отклонения закупочной цены в столбце R и общее отклонение цены в столбце S.Значения отклонения цен в этих трех столбцах можно использовать для анализа покупательских тенденций и динамики цен, взимаемых поставщиками.

Примечание. Отклонения от закупочной цены применимы только к операциям покупки акций. Таким образом, все эти столбцы будут содержать нулевые значения при записи транзакций использования запасов или корректировок.

Дата движения в столбце T определяется на основе даты транзакции в столбце A и относительной позиции строки транзакции, которая применяется к дате транзакции как значение времени.Это означает, что если две транзакции вводятся с одной и той же датой транзакции, транзакция, которая вводится первой на листе Движения, будет считаться выполненной до любых последующих транзакций.

Поэтому важно записывать транзакции в правильной последовательности, когда даты транзакций совпадают. Например, если транзакция покупки акций происходит в начале дня и транзакция использования или корректировки должна быть записана в тот же день, транзакция покупки должна быть записана до записи транзакций использования или корректировки, в противном случае средняя стоимость, которая будет рассчитываться для использования или корректировки транзакций могут быть неточными.

Расчет средней стоимости

Все расчеты оценки запасов в этом шаблоне основаны на методологии расчета средней стоимости. При использовании базы средней стоимости для оценки запасов после каждой покупки запаса требуется переоценка соответствующей позиции запаса. Переоценка основана на количестве запасов в наличии на момент покупки, средней стоимости запасов в наличии, количестве приобретенных запасов и закупочной цене за единицу, взимаемой соответствующим поставщиком.

При использовании базы средней стоимости для оценки запасов после каждой покупки запаса требуется переоценка соответствующей позиции запаса. Переоценка основана на количестве запасов в наличии на момент покупки, средней стоимости запасов в наличии, количестве приобретенных запасов и закупочной цене за единицу, взимаемой соответствующим поставщиком.

Запас в наличии на момент покупки оценивается по средней стоимости, которая была рассчитана после предыдущей покупки запаса, а закупленное количество запаса оценивается по стоимости счета-фактуры поставщика (без учета налога с продаж, если применимо) для конкретного кода запаса. Этот принцип лучше всего проиллюстрировать на примере.

Компания покупает 100 единиц продукта по цене 10,00 долларов за единицу. Таким образом, стоимость счета-фактуры поставщика составляет 1000 долларов США. Затем компания использует 50 единиц перед покупкой еще 100 единиц, на этот раз по цене 20 долларов.00 за единицу.

Таким образом, начальная средняя стоимость составляет 10,00 долларов США за единицу, а запасы, имеющиеся в наличии на момент следующей покупки, оцениваются в 500,00 долларов США (50 единиц x 10,00 долларов США за единицу). После приобретения дополнительных запасов на складе остается 150 единиц по цене 2500 долларов США (оставшиеся 500 долларов США плюс сумма нового счета-фактуры поставщика на сумму 2000 долларов США). Таким образом, новая средняя стоимость составляет 16,67 доллара за единицу — поэтому товар на складе в нашем примере должен быть оценен в 16,67 доллара за единицу, и все операции по использованию запасов или корректировке должны регистрироваться по средней стоимости 16 долларов.67 за единицу.