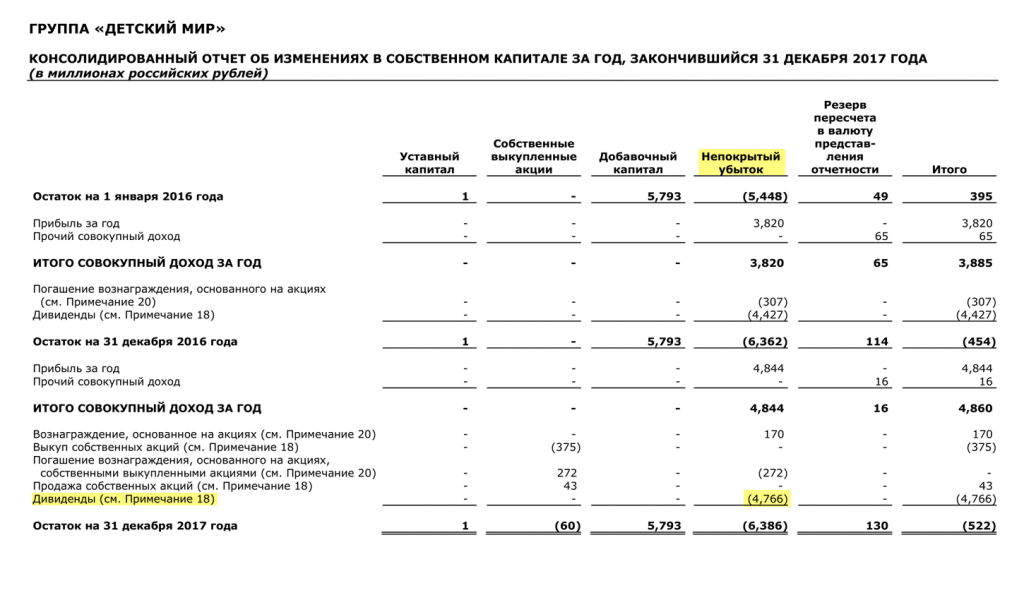

Отчет об изменении капитала форма 3: Отчет об изменениях капитала по форме 3

6 Форма 3 бухгалтерского баланса — отчет об изменении капитала — образец и бланк

Бланк отчета об изменении капитала утвержден приказом Минфина России от 02.07.2010 № 66н. Его обязаны представлять в налоговые органы все экономические субъекты, которые призваны сдавать бухгалтерскую отчетность в полном (не упрощенном) варианте. Рассмотрим, какова структура отчета? Из каких разделов состоит форма? Как правильно его заполнить, чтобы избежать претензий со стороны налоговиков?

Бланк отчета об изменении капитала

Форма 3 бухгалтерского баланса, или, как иначе ее называют, «Отчет об изменении капитала», является одной из составных частей итоговой бухгалтерской отчетности. Форма обязательна для заполнения всеми экономическими единицами, кто обязан вести полноценный бухгалтерский учет и сдавать полную (не упрощенную) бухгалтерскую отчетность.

Начнем с того, что же отражает форма № 3? Форма открывает перед нами информацию о собственном капитале организации, который включает в себя такие понятия, как уставной и добавочный капиталы, резервный капитал и нераспределенная прибыль, иные резервы.

Бланк отчета по ОКУД имеет код 071004. Форма представляется в налоговую инспекцию в составе бухгалтерской отчетности по сроку до 31 марта года, следующего за отчетным. В случае если крайняя дата выпадает на выходной, праздничный или нерабочий день – срок передвигается на первый рабочий день после отчетной даты.

Все ли коммерческие организации представляют Отчет об изменениях капитала в составе бухгалтерской отчетности? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к К+, получите пробный демодоступ бесплатно.

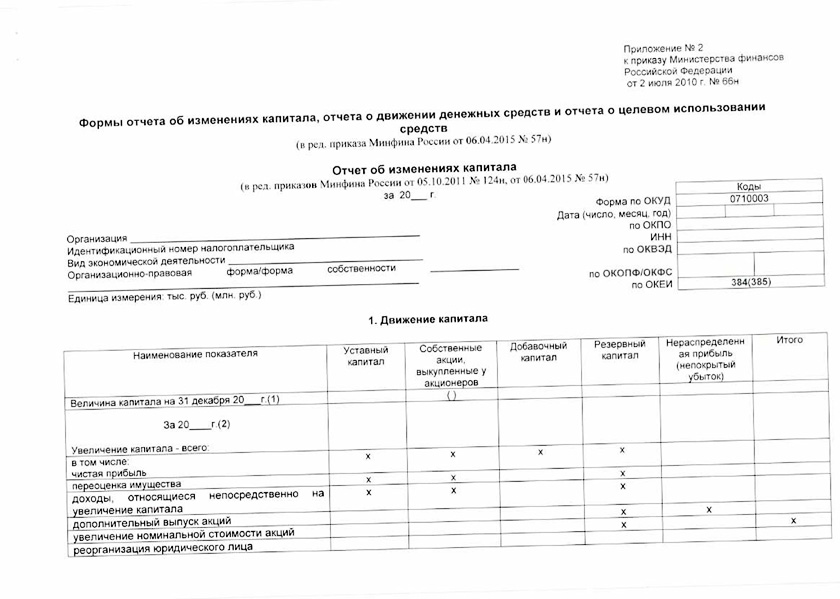

Структура отчета об изменении капиталов

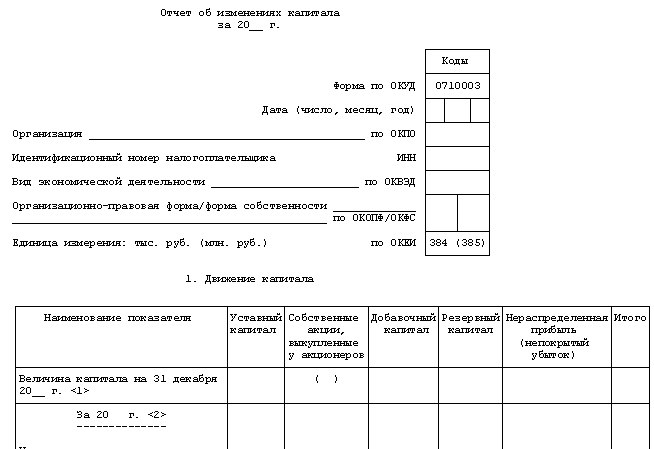

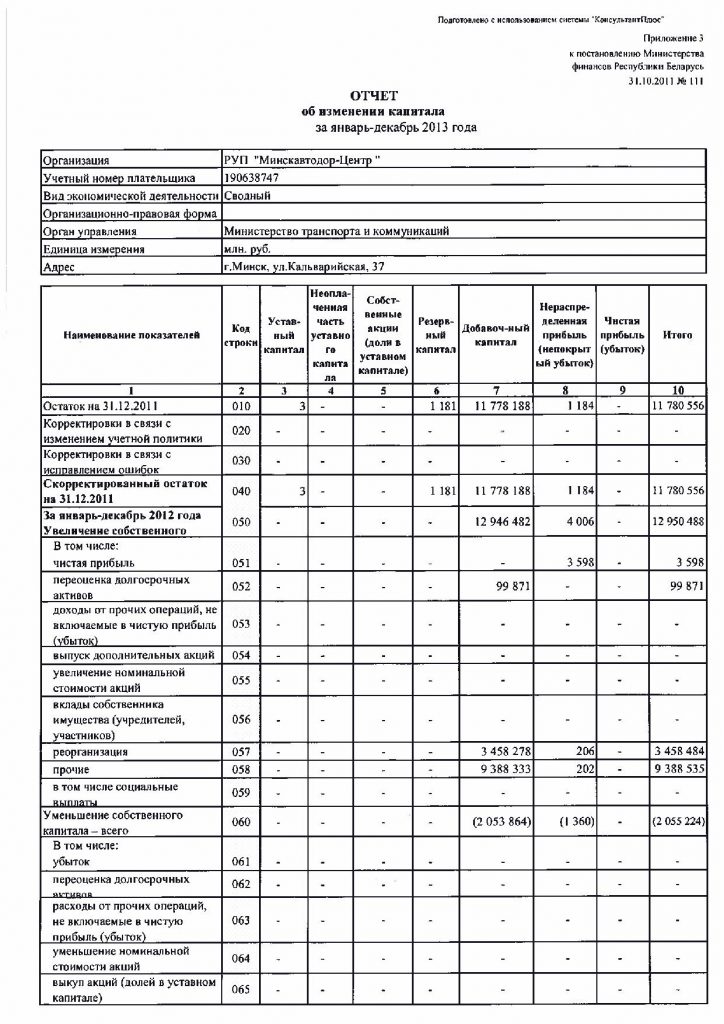

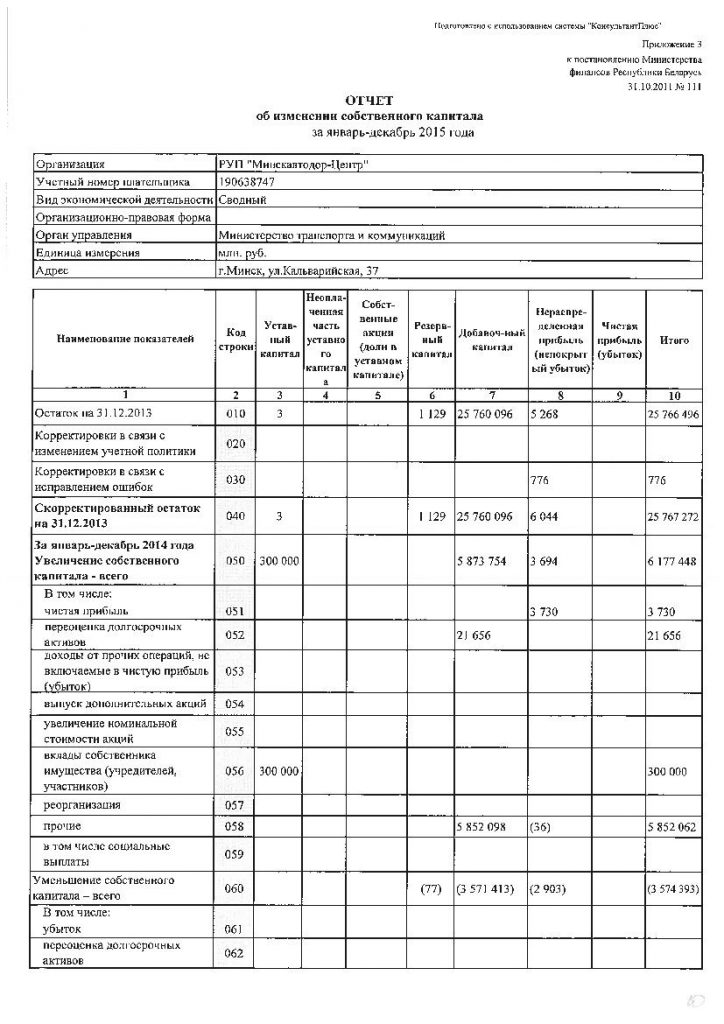

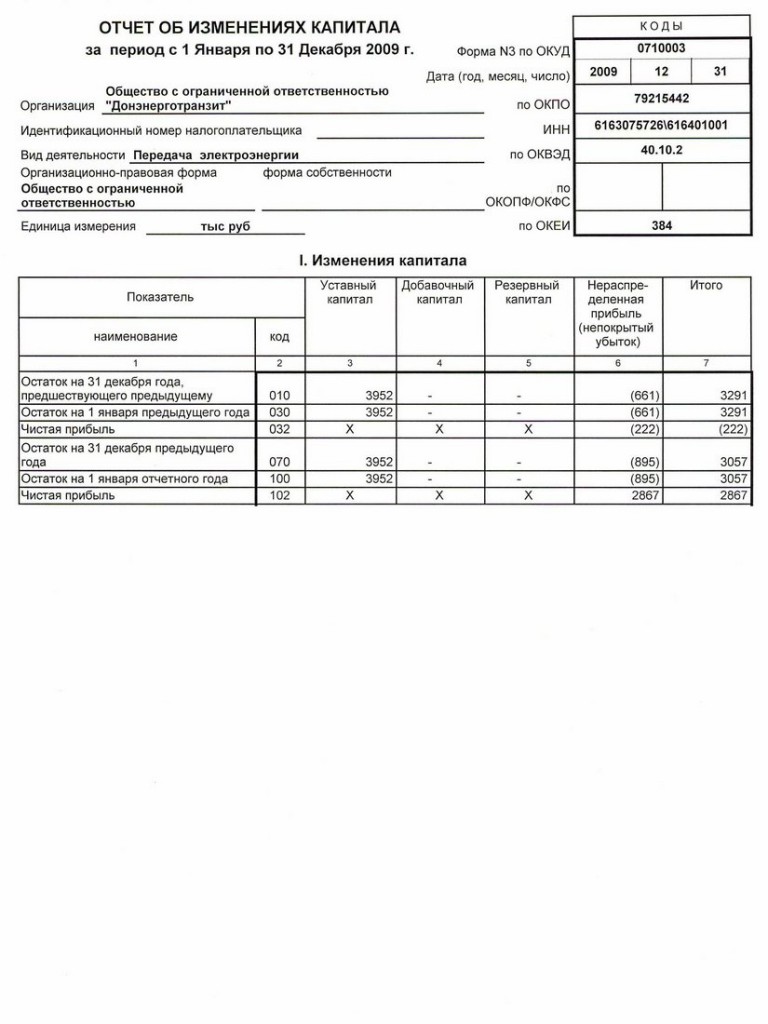

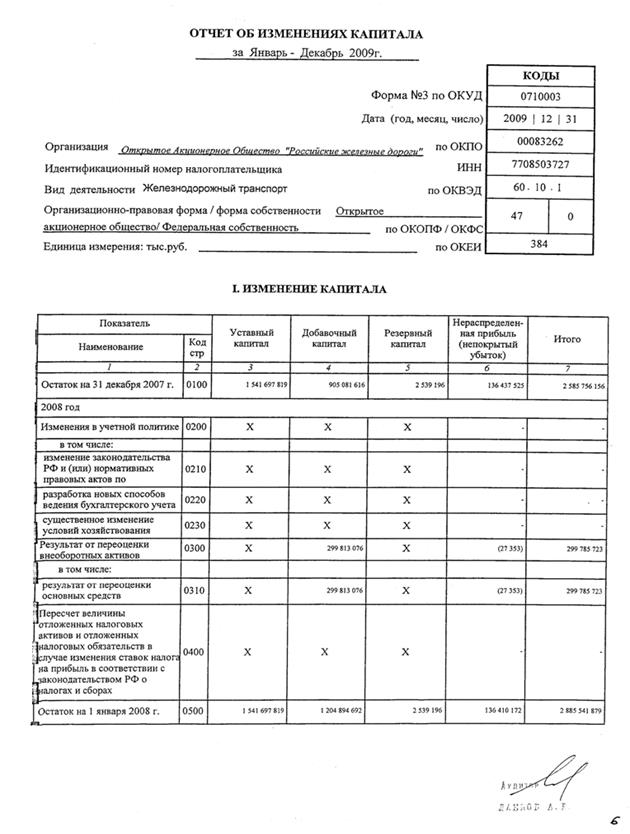

Рассматриваемый отчет об изменении капиталов состоит из небольшой информационной части, в которой отражаются название организации и все необходимые коды, а также три небольших раздела:

- Движение капитала.

- Корректировки в связи с изменением учетной политики и исправлением ошибок.

- Чистые активы.

Рассмотрим пример заполнения отчета об изменениях капитала.

В первом разделе отчета приводится информация, имеющая непосредственное отношение к движению капиталов. Они должны быть представлены строго в разрезе видов капиталов. Здесь же отражается информация о причинах, приведших к росту или снижению каждого из видов капитала, а также о суммовом выражении этих изменений отдельно за отчетный и предыдущий годы. Сведения должны представлять собой упорядоченную информацию, систематизированную на основании оборотов и остатков бухгалтерских счетов.

Название второго раздела формы говорит само за себя. Здесь должна быть представлена информация об изменении величины и структуры капиталов.

Важно! Не следует отображать абсолютно все изменения капитала, которые имели место быть за отчетный период. Важно зафиксировать те изменения, которые повлекли за собой внесение изменений в учетную политику организации и перерасчет тех или иных показателей.

Здесь же следует отразить данные по всем выявленным за период ошибкам. Как и в предыдущем случае, в расчет принимаем только те корректировки, которые повлекли за собой изменение капитала компании.

Как и в предыдущем случае, в расчет принимаем только те корректировки, которые повлекли за собой изменение капитала компании.

Важно помнить, что данные отчета должны быть внесены в соответствующие показателям строки. Первостепенно нужно зарегистрировать значения до произведенных корректировок, и только после этого вносятся скорректированные данные. Все операции должны быть отражены отдельно в разрезе видов финансовых капиталов.

Первое, что необходимо сделать при заполнении раздела, – это проставить остатки на последний день года, предшествующего отчетному. После этого заполняются показатели за отчетный год и выводятся остатки капитала на 31 декабря отчетного года. Все показатели отражаются строго в соответствующих строках и должны соответствовать первой и второй формам бухгалтерской отчетности.

Третий раздел представляет собой небольшую таблицу под названием «Чистые активы». Данные, приведенные здесь, служат для отображения стоимости финансовых активов организации, которые останутся в активе компании после погашения всех долгосрочных и краткосрочных долговых обязательств. Данные в этом разделе необходимо показать за три года: отчетный и два года, предшествующих отчетному.

Данные в этом разделе необходимо показать за три года: отчетный и два года, предшествующих отчетному.

Чистые активы в отчете об изменении капитала – это величина, которая представлена арифметической разницей между совокупными показателями имущественных, материальных и финансовых активов организации и принятых ею обязательств.

Для контроля правильности расчета можно воспользоваться следующей формулой:

|

ЧА = (стр. 1600 баланса – долги учредителей по формированию УК) – (стр. 1400 + стр. 1500 баланса – доходы будущих периодов) |

Важно! Расчет стоимости ЧА является обязательным показателем. Вычисление следует производить один раз в год на конец финансового года.

Важно! Скачать бланк формы бухгалтерской отчетности, в т. ч. отчета об изменениях капитала, можно в начале нашей статьи. Однако следует помнить, что начиная с 2021 года отчетность в налоговые органы должна представляться только в электронном виде.

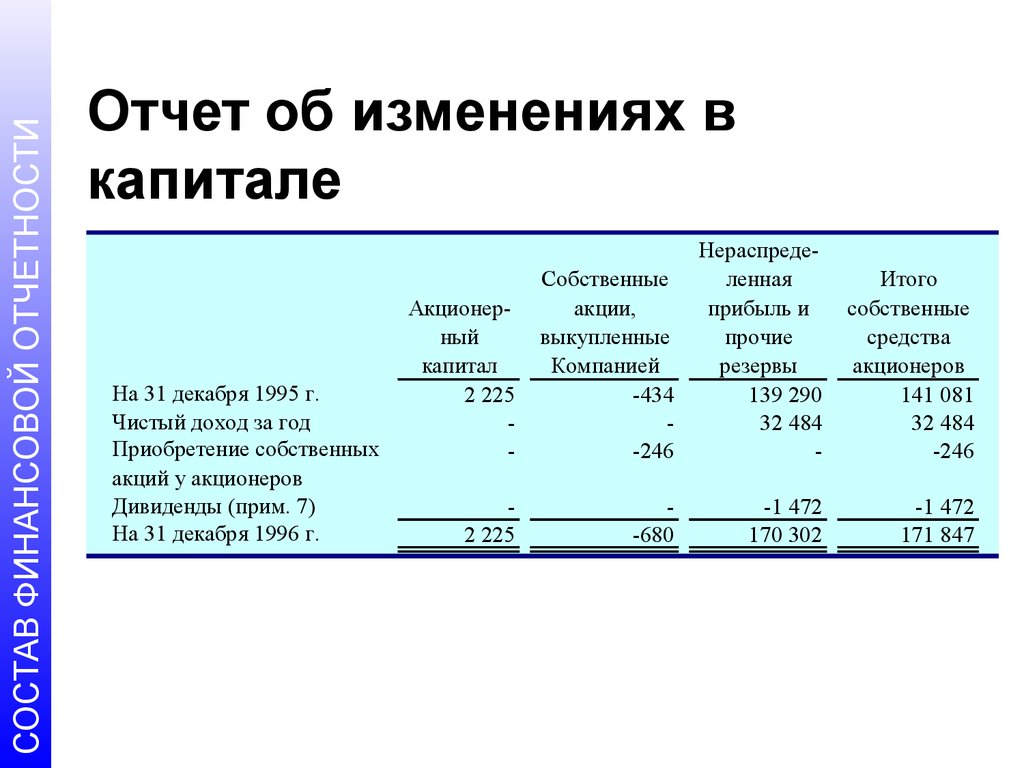

Анализ отчета об изменении капитала

Анализ этой формы имеет немаловажное значение при чтении данных, представленных в бухгалтерской отчетности. Он позволяет изучить состав, изменение и движение капиталов и резервов организации, расчет и оценку коэффициента устойчивости экономической стабильности, нормы распределения чистой прибыли на акции и дивиденды, а также расчет чистых активов.

Главное в анализе – это движение собственного капитала в целом и в разрезе основных факторов, определяющих поступление и выбытие капитала, его сравнение с данными предыдущего финансового периода. При данном типе анализа следует выделять две группы факторов, которые определяют поступление и выбытие собственного капитала:

- Факторы первого порядка: все виды капиталов и нераспределенная прибыль.

- Факторы второго порядка – определяют изменения факторов первого порядка. Среди них можно выделить изменения в УП предприятия, изучение эффекта от переоценки объектов ОС и курсовых разниц, чистую прибыль, начисленные дивиденды, дополнительную эмиссию или сокращение количества акций и изменение их номинальной стоимости.

Таким образом, можно отметить, что анализ третьей формы позволяет получить расширенную информацию о структуре и составе капиталов, поскольку собственно баланс (форма № 1) и отчет о финансовых результатах (форма № 2) содержит только общую информацию обо всех показателях, которые составляют собственный капитал организации. Анализ именно третьей формы обеспечивает управленческий аппарат организации дополнительными сведениями, которые раскрывают полное и истинное финансовое положение компании.

С помощью этого отчета появляется возможность оценить способность организации к самофинансированию и наращиванию капитала, который, собственно, является залогом ее самостоятельности, развития и независимости, т. к. капитал – это не что иное, как инвестиции на долгосрочной перспективе.

к. капитал – это не что иное, как инвестиции на долгосрочной перспективе.

На основании данных третьей формы дополнительно можно рассчитать показатели движения капитала, в т. ч. коэффициенты поступления и выбытия составляющих собственного капитала:

|

КП = Увеличение капитала за год / Остаток капитала на конец года |

|

КВ = Уменьшение капитала за год / Остаток капитала на начало года |

***

Таким образом, сегодня мы рассмотрели форму №3 бухгалтерской отчетности, ее структуру, особенности ее заполнения и значение анализа формы для составления корректной оценки финансового состояния предприятия.

Как составить отчёт об изменениях капитала за 2021 год

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании за отчётный и предыдущий годы, а также суммы чистых активов на отчётную дату и две предыдущие. Отчёт заполняют по форме, установленной приказом Минфина РФ от 02.07.2010 № 66н. Он входит в состав годовой бухгалтерской отчётности всех организаций, за исключением тех, которые ведут упрощённый бухучёт.

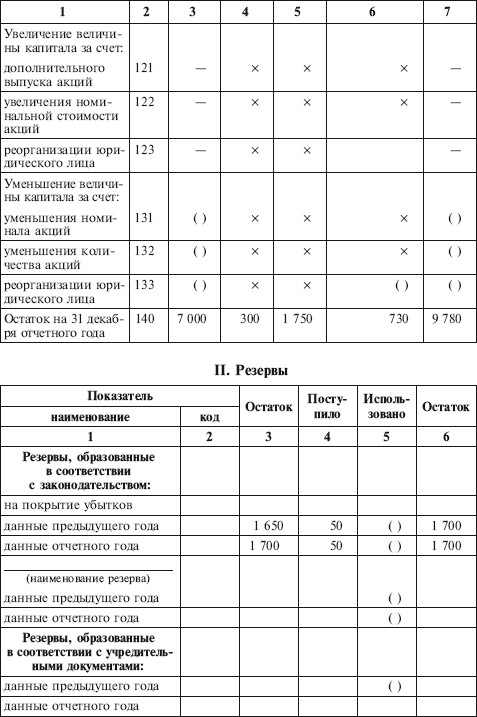

- Движение капитала. В этом разделе показано изменение капитала по видам за отчётный год и соответствующий период прошлого.

- Корректировки в связи с изменением учётной политики и исправлением ошибок. Здесь нужно указать, как повлияли на капитал компании ошибки в учёте и корректировки учётной политики, если таковые были. Этот раздел нужно заполнять за год, предшествующий отчётному.

- Чистые активы на конец отчётного, прошлого и позапрошлого года.

Как заполнить сведения о движении капитала

Каждая из граф раздела посвящена влиянию того или иного фактора на общий размер собственного капитала компании.

В строке 3100 «Величина капитала на 31 декабря…» нужно указать данные на конец года, предшествующего предыдущему. Для отчёта за 2021 год это будет показатель на 31.12.2019. Цифры должны соответствовать сальдо по соответствующим счетам бухучёта и данным бухгалтерского баланса компании на указанную дату:

- графа 1 «Уставный капитал»: кредитовое сальдо одноимённого счёта 80 и строка 1310 баланса;

- графа 2 «Собственные акции, выкупленные у акционеров»: дебетовое сальдо счёта 81 «Собственные акции (доли)» и строка 1320 баланса. Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом;

- графа 3 «Добавочный капитал»: кредитовое сальдо одноимённого счёта 83 и сумма строк 1340 и 1350 баланса;

- графа 4 «Резервный капитал»: кредитовое сальдо одноимённого счёта 82 и строка 1360 баланса;

- графа 5 «Нераспределённая прибыль (непокрытый убыток)»: сальдо по одноимённому счёту 84 и строка 1370 баланса. Если по счёту будет кредитовое сальдо, то сумму в отчёте нужно указать в обычном порядке, если дебетовое — в круглых скобках и вычитать при определении итога по строке;

- графа 6 «Итого»: сумма всех перечисленных граф с учётом знаков и строка 1300 баланса.

Если по счёту будет кредитовое сальдо, то сумму в отчёте нужно указать в обычном порядке, если дебетовое — в круглых скобках и вычитать при определении итога по строке;

Если по счёту будет кредитовое сальдо, то сумму в отчёте нужно указать в обычном порядке, если дебетовое — в круглых скобках и вычитать при определении итога по строке;В строке 3210 «Увеличение капитала — всего» нужно отразить общий прирост капитала компании за год, предшествующий отчётному.

Стр. 3210 = стр. 3211 + стр. 3212 + стр. 3123 + стр. 3214 + стр. 3215 + стр. 3216.

В строке 3211 «Чистая прибыль» в графе 5нужно указать увеличение капитала компании за счёт полученной за период чистой прибыли. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счёта 99 «Прибыли и убытки».

В строке 3212 «Переоценка имущества» нужно отразить положительное влияние переоценки основных средств и нематериальных активов на капитал компании:

- в графе 3 — обороты по кредиту счёта 83 в корреспонденции с дебетом счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и 04 «Нематериальные активы» в части дооценки объектов;

- в графе 5 — обороты по кредиту счёта 84 в корреспонденции с дебетом счетов 01, 03 и 04 в части дооценки.

В строке 3213 «Доходы, относящиеся непосредственно на увеличение капитала» следует отразить виды доходов, которые не были учтены в финансовом результате прошлого периода, но положительно повлияли на капитал компании:

- в графе 3 нужно указать вклады в имущество компании, не связанные с увеличением уставного капитала, которые делают собственники. Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01;

- в графе 5 нужно отразить сведения о вкладах собственников, которые непосредственно влияют на нераспределённую прибыль компании, например — если вклады предназначены для покрытия убытка. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счетов по учёту активов или расчётов, в зависимости от формы внесения вклада.

В строке 3214 «Дополнительный выпуск акций» нужно отразить прирост капитала компании, если владельцы бизнеса решили увеличить его за счёт новых акций (для АО) или дополнительных вкладов для (ООО):

- в графе 1 нужно указать стоимость дополнительных акций (вкладов). Это оборот по кредиту счёта 80 в корреспонденции с дебетом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал»;

- графу 2 следует заполнять, если общество в рамках увеличения капитала продало ранее выкупленные акции или доли. Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1;

- графу 3 нужно задействовать, если компания при выпуске акций получила дополнительный доход в виде разницы между их номиналом и продажной стоимостью. Сумму нужно брать с кредита счёта 83 в корреспонденции с дебетом счёта 75.1.

Это оборот по кредиту счёта 80 в корреспонденции с дебетом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал»;

Это оборот по кредиту счёта 80 в корреспонденции с дебетом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал»;Строку 3215 «Увеличение номинальной стоимости акций» следует заполнять, если капитал компании вырос за счёт номинала акций или долей, без дополнительного выпуска или вкладов.

Цифры для граф 1, 2, 3 нужно брать аналогично строке 3214: дебет счёта 75.1 в корреспонденции с кредитом счетов 80, 81, 83. Разница только в том, что следует использовать данные в части увеличения номинала.

В строке 3216 «Реорганизация юридического лица» нужно указать прирост капитала компании вследствие присоединения, слияния или выделения:

- в графах 1, 2, 3, 4 следует отразить входящее кредитовое сальдо соответственно по счетам 80, 81, 83, 82, которое указано в передаточном акте в рамках присоединения или слияния;

- в графе 5 нужно указать при слиянии или присоединении компании с прибылью — входящее кредитовое сальдо по счёту 84, которое указано в передаточном акте, а при выделении убыточной организации — уменьшение дебетового сальдо по счёту 84.

В строке 3220 «Уменьшение капитала — всего» нужно указать общую сумму всех операций, которые снизили уставный капитал организации за год, предшествующий отчётному.

Стр. 3220 = стр. 3221 + стр. 3222 + стр. 3223 + стр. 3224 + стр. 3225 + стр. 3226 + стр. 3227.

Все показатели, которые отражают уменьшение уставного капитала, нужно заносить в отчёт в круглых скобках. Это относится как к итоговой строке 3220, так и к исходным строкам, из которых она складывается.

В строке 3221 «Убыток» в графе 5 нужно указать сумму снижения капитала вследствие полученного компанией убытка. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 99.

В строке 3222 «Переоценка имущества» нужно показать сумму снижения уставного капитала компании за счёт уценки внеоборотных активов:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки.

В строке 3223 «Расходы, относящиеся непосредственно на уменьшение капитала» нужно отразить операции, которые не отражены в качестве убытков, но привели к снижению капитала компании:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции со счетами по учёту активов или расчётов;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции со счетами по учёту активов или расчётов.

В строке 3224 «Уменьшение номинальной стоимости акций» нужно указать снижение капитала компании за счёт уменьшения номинала акций или долей в УК:

- в графе 1 нужно указать сумму, на которую снизилась стоимость акций или вкладов. Это оборот по дебету счёта 80 в корреспонденции с кредитом счёта 75.1;

- графу 2 следует заполнять, если общество выкупило акции или доли по цене выше номинала. Данные нужно брать с дебета счёта 81 в корреспонденции с кредитом счёта 75.1;

- графу 3 нужно задействовать, если компания при снижении стоимости акций (долей) проводила дополнительные выплаты акционерам (участникам) за счёт добавочного капитала. Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.В строке 3225 «Уменьшение количества акций» нужно отразить сведения о снижении капитала компании за счёт уменьшения количества акций или погашения долей в уставном капитале. Информацию нужно брать из тех же источников, что и при заполнении строки 3224: кредит счёта 75.1 в корреспонденции с дебетом счетов 80, 81, 83 в соответствующей части.

В строке 3226 «Реорганизация юридического лица» следует дать информацию об уменьшении капитала компании по результатам операций слияния, присоединения или выделения:

- в графах 1, 2, 3, 4 нужно отразить уменьшение кредитового сальдо соответственно по счетам 80, 81, 83, 82 в результате выделения на основании передаточного акта;

- в графе 5 следует указать, также по данным передаточного акта при слиянии или присоединении компании с убытком — входящее дебетовое сальдо по счёту 84 , а при выделении компании с прибылью — уменьшение кредитового сальдо по счёту 84.

В строке 3227 «Дивиденды» указывают сведения о выплатах доходов акционерам АО или участникам ООО. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 75.2 «Расчёты по выплате доходов».

В строке 3230 «Изменение добавочного капитала» по графе 3 нужно указать общую сумму прироста или снижения добавочного капитала за период. Это разность между значениями строк 3210 и 3220 по графе 3. Если снижение добавочного капитала получилось больше, чем прирост, то сумму в строке 3230 указывают в круглых скобках.

В строке 3240 «Изменение резервного капитала» по графе 4 следует отразить общее изменение этого показателя за период, аналогично строке 3230:

Стр. 3240 (гр. 4) = стр. 3210 (гр. 4) — стр. 3220 (гр.4).

Если резервный капитал в целом снизился, то сумму в строке 3240 нужно показать в круглых скобках.

В строке 3200 «Величина капитала на 31 декабря…» нужно указать общий размер капитала компании на конец года, предшествующего отчётному. В нашем случае это 31.12.2020 года.

В нашем случае это 31.12.2020 года.

Сумму в строке 3200 по каждой графе нужно определять по формуле:

Стр. 3200 = стр. 3100 + стр. 3210 — стр. 3220.

Вторая половина раздела «Движение капитала» посвящена данным за отчётный год. Строки 3310 – 3340 следует заполнять по тем же правилам, что мы описали выше для строк 3210 – 3240.

Раздел заканчивается строкой 3300 «Величина капитала на 31 декабря…», где следует указать данные на конец отчётного периода, т.е. на 31.12.2021 года, определив их аналогично строке 3200:

Стр. 3300 = стр. 3200 + стр. 3310 — стр. 3320.

Как заполнить сведения о корректировках капитала

Второй раздел отчёта об изменениях капитала следует заполнять только в двух случаях:

1. Организация в отчётном году исправляла ошибки прошлых лет за счёт нераспределённой прибыли.

2. Организация в течение отчётного года внесла изменения в учётную политику, которые повлияли на капитал.

В обоих случаях нужно скорректировать капитал за предыдущий период, чтобы обеспечить сопоставимость с текущими данными. Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

В строке 3400 «Капитал всего до корректировок» указывают общую величину капитала компании на 31 декабря года, предшествующего предыдущему и на 31 декабря предыдущего года. Цифры нужно брать из графы «Итого» строк 3100 и 3200 соответственно.

В строке 3410 «Корректировки в связи с изменением учётной политики» нужно отразить изменения капитала, обусловленные этим фактором:

- за счёт чистой прибыли или убытка. Информацию в данном случае нужно брать со счёта 84;

- за счёт иных источников. Здесь сведения нужно брать с остальных счетов по учёту капитала, если изменения учётной политики повлияли на них. Это счета 80, 81, 82, 83.

В строке 3420 «Корректировки в связи с исправлением ошибок» следует дать информацию об изменениях капитала по указанной причине. Здесь аналогично строке 3410 нужно выделить исправления за счёт чистой прибыли или убытка (счёт 84) или вследствие других факторов (счета 80, 81, 82, 83).

В строке 3500 «Капитал всего после корректировок» нужно указать итоговое значение капитала компании на 31 декабря прошлого и позапрошлого года после всех внесённых изменений. Это графа «Итого» строк 3100 и 3200 с учётом изменений, отражённых в строках 3410 и 3420.

Два блока из четырёх строк каждый, расположенные ниже, следует заполнять аналогично строкам 3400–3500. Они дают информацию об изменениях капитала компании по составляющим:

1. Строки 3401 – 3501 посвящены корректировкам нераспределённой прибыли (непокрытого убытка).

2. Строки 3402 – 3502 содержат сведения об изменениях всех остальных статей капитала компании.Как заполнить сведения о чистых активах

Раздел «Чистые активы» — самый короткий в отчёте. Он состоит из одной строки 3600, в которой нужно заполнить три графы. Это значения чистых активов на 31 декабря отчётного, прошлого и позапрошлого года.

Порядок расчёта чистых активов организации утверждён приказом Минфина РФ от 28.

В общем случае чистые активы организации равны разности между всеми активами и обязательствами. В большинстве ситуаций это итог раздела 3 баланса «Капитал и резервы». Тогда данные для заполнения строки 3600 отчёта можно брать с графы «Итого» строк 3100, 3200 и 3300.

Однако в некоторых случаях возможны отклонения от этого правила, которые предусмотрены п. 5 и 6 порядка. Такая ситуация может возникнуть, например, если учредители не полностью рассчитались по вкладам в уставный капитал.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

документов SEC | Тесла по связям с инвесторами

Перейти к основному содержанию>

Фильтры

Тип документаГодовые и квартальные отчеты

10-K и 10-Q

Текущие отчеты

8-K

Раздел 16 Документы

Формы 3, 4, 5

Доверенности

Заявления о регистрации

Другие документы

4

Заявление об изменении бенефициарного собственника ценных бумаг

Учетный номер: 0000899243-22-035394

- HTML

Об авторе