Отчет об изменении капитала: Отчет об изменениях капитала по форме 3

Как составить отчёт об изменениях капитала за 2021 год

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

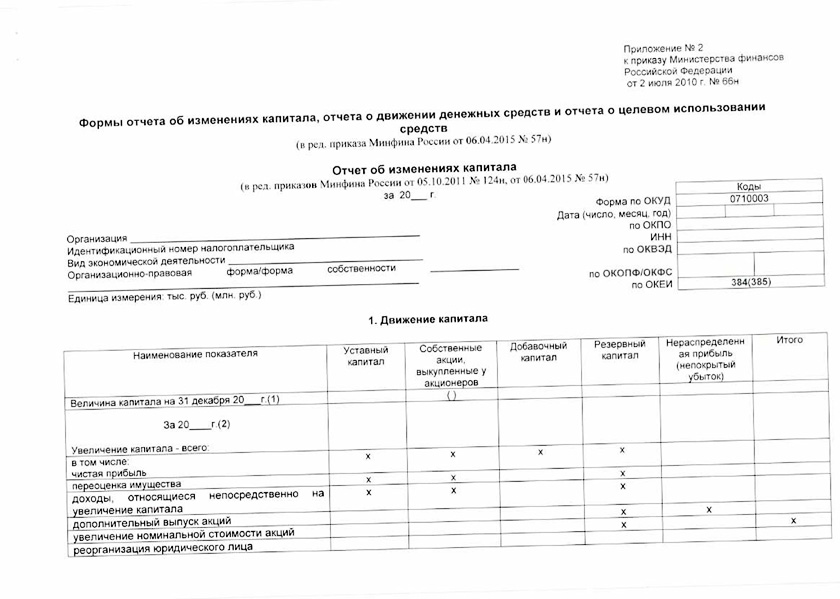

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании за отчётный и предыдущий годы, а также суммы чистых активов на отчётную дату и две предыдущие. Отчёт заполняют по форме, установленной приказом Минфина РФ от 02.07.2010 № 66н. Он входит в состав годовой бухгалтерской отчётности всех организаций, за исключением тех, которые ведут упрощённый бухучёт.

- Движение капитала. В этом разделе показано изменение капитала по видам за отчётный год и соответствующий период прошлого.

- Корректировки в связи с изменением учётной политики и исправлением ошибок. Здесь нужно указать, как повлияли на капитал компании ошибки в учёте и корректировки учётной политики, если таковые были. Этот раздел нужно заполнять за год, предшествующий отчётному.

- Чистые активы на конец отчётного, прошлого и позапрошлого года.

Как заполнить сведения о движении капитала

Каждая из граф раздела посвящена влиянию того или иного фактора на общий размер собственного капитала компании.

В строке 3100 «Величина капитала на 31 декабря…» нужно указать данные на конец года, предшествующего предыдущему. Для отчёта за 2021 год это будет показатель на 31.12.2019. Цифры должны соответствовать сальдо по соответствующим счетам бухучёта и данным бухгалтерского баланса компании на указанную дату:

- графа 1 «Уставный капитал»: кредитовое сальдо одноимённого счёта 80 и строка 1310 баланса;

- графа 2 «Собственные акции, выкупленные у акционеров»: дебетовое сальдо счёта 81 «Собственные акции (доли)» и строка 1320 баланса.

Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом;

Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом; - графа 3 «Добавочный капитал»: кредитовое сальдо одноимённого счёта 83 и сумма строк 1340 и 1350 баланса;

- графа 4 «Резервный капитал»: кредитовое сальдо одноимённого счёта 82 и строка 1360 баланса;

- графа 5 «Нераспределённая прибыль (непокрытый убыток)»: сальдо по одноимённому счёту 84 и строка 1370 баланса. Если по счёту будет кредитовое сальдо, то сумму в отчёте нужно указать в обычном порядке, если дебетовое — в круглых скобках и вычитать при определении итога по строке;

- графа 6 «Итого»: сумма всех перечисленных граф с учётом знаков и строка 1300 баланса.

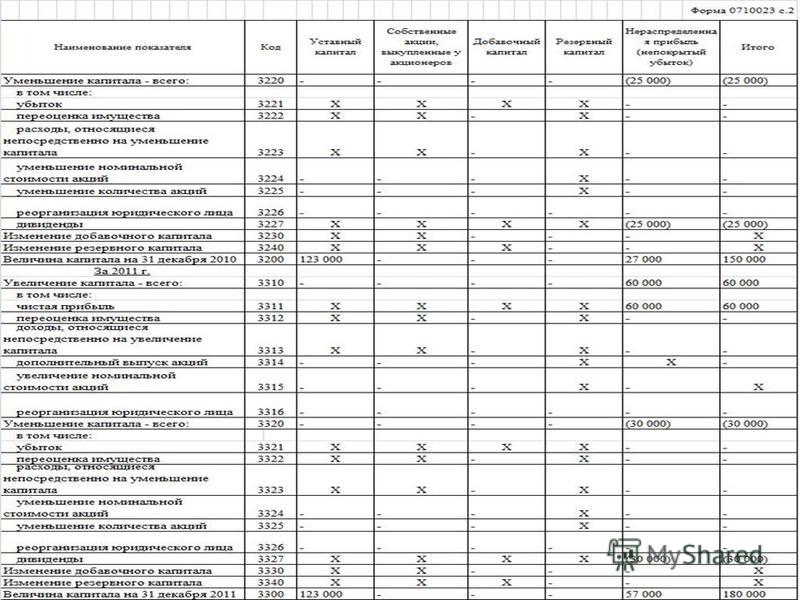

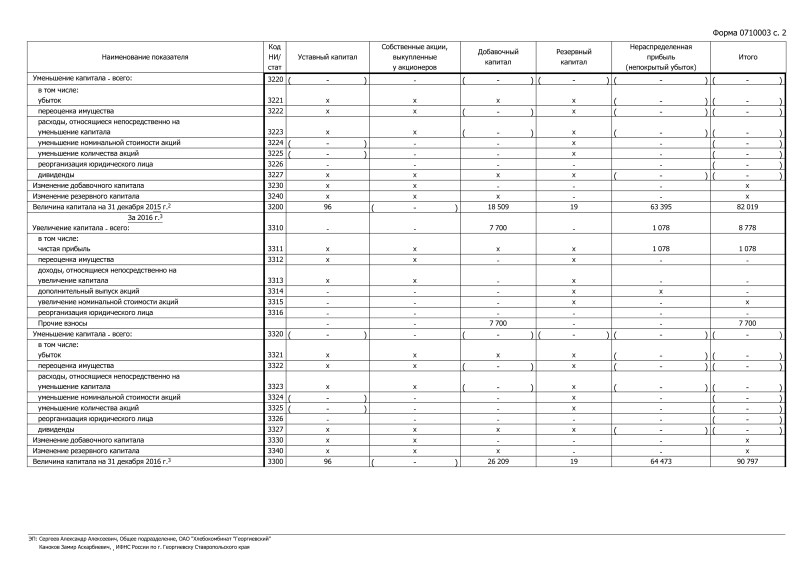

В строке 3210 «Увеличение капитала — всего» нужно отразить общий прирост капитала компании за год, предшествующий отчётному.

Стр. 3210 = стр. 3211 + стр. 3212 + стр. 3123 + стр. 3214 + стр. 3215 + стр. 3216.

3216.

В строке 3211 «Чистая прибыль» в графе 5нужно указать увеличение капитала компании за счёт полученной за период чистой прибыли. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счёта 99 «Прибыли и убытки».

В строке 3212 «Переоценка имущества» нужно отразить положительное влияние переоценки основных средств и нематериальных активов на капитал компании:

- в графе 3 — обороты по кредиту счёта 83 в корреспонденции с дебетом счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и 04 «Нематериальные активы» в части дооценки объектов;

- в графе 5 — обороты по кредиту счёта 84 в корреспонденции с дебетом счетов 01, 03 и 04 в части дооценки.

В строке 3213 «Доходы, относящиеся непосредственно на увеличение капитала» следует отразить виды доходов, которые не были учтены в финансовом результате прошлого периода, но положительно повлияли на капитал компании:

- в графе 3 нужно указать вклады в имущество компании, не связанные с увеличением уставного капитала, которые делают собственники.

Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01;

Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01; - в графе 5 нужно отразить сведения о вкладах собственников, которые непосредственно влияют на нераспределённую прибыль компании, например — если вклады предназначены для покрытия убытка. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счетов по учёту активов или расчётов, в зависимости от формы внесения вклада.

В строке 3214 «Дополнительный выпуск акций» нужно отразить прирост капитала компании, если владельцы бизнеса решили увеличить его за счёт новых акций (для АО) или дополнительных вкладов для (ООО):

- в графе 1 нужно указать стоимость дополнительных акций (вкладов). Это оборот по кредиту счёта 80 в корреспонденции с дебетом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал»;

- графу 2 следует заполнять, если общество в рамках увеличения капитала продало ранее выкупленные акции или доли.

Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1;

Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1; - графу 3 нужно задействовать, если компания при выпуске акций получила дополнительный доход в виде разницы между их номиналом и продажной стоимостью. Сумму нужно брать с кредита счёта 83 в корреспонденции с дебетом счёта 75.1.

Строку 3215 «Увеличение номинальной стоимости акций» следует заполнять, если капитал компании вырос за счёт номинала акций или долей, без дополнительного выпуска или вкладов.

Цифры для граф 1, 2, 3 нужно брать аналогично строке 3214: дебет счёта 75.1 в корреспонденции с кредитом счетов 80, 81, 83. Разница только в том, что следует использовать данные в части увеличения номинала.

В строке 3216 «Реорганизация юридического лица» нужно указать прирост капитала компании вследствие присоединения, слияния или выделения:

- в графах 1, 2, 3, 4 следует отразить входящее кредитовое сальдо соответственно по счетам 80, 81, 83, 82, которое указано в передаточном акте в рамках присоединения или слияния;

- в графе 5 нужно указать при слиянии или присоединении компании с прибылью — входящее кредитовое сальдо по счёту 84, которое указано в передаточном акте, а при выделении убыточной организации — уменьшение дебетового сальдо по счёту 84.

В строке 3220 «Уменьшение капитала — всего» нужно указать общую сумму всех операций, которые снизили уставный капитал организации за год, предшествующий отчётному.

Стр. 3220 = стр. 3221 + стр. 3222 + стр. 3223 + стр. 3224 + стр. 3225 + стр. 3226 + стр. 3227.

Все показатели, которые отражают уменьшение уставного капитала, нужно заносить в отчёт в круглых скобках. Это относится как к итоговой строке 3220, так и к исходным строкам, из которых она складывается.

В строке 3221 «Убыток» в графе 5 нужно указать сумму снижения капитала вследствие полученного компанией убытка. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 99.

В строке 3222 «Переоценка имущества» нужно показать сумму снижения уставного капитала компании за счёт уценки внеоборотных активов:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки.

В строке 3223 «Расходы, относящиеся непосредственно на уменьшение капитала» нужно отразить операции, которые не отражены в качестве убытков, но привели к снижению капитала компании:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции со счетами по учёту активов или расчётов;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции со счетами по учёту активов или расчётов.

В строке 3224 «Уменьшение номинальной стоимости акций» нужно указать снижение капитала компании за счёт уменьшения номинала акций или долей в УК:

- в графе 1 нужно указать сумму, на которую снизилась стоимость акций или вкладов. Это оборот по дебету счёта 80 в корреспонденции с кредитом счёта 75.1;

- графу 2 следует заполнять, если общество выкупило акции или доли по цене выше номинала. Данные нужно брать с дебета счёта 81 в корреспонденции с кредитом счёта 75.1;

- графу 3 нужно задействовать, если компания при снижении стоимости акций (долей) проводила дополнительные выплаты акционерам (участникам) за счёт добавочного капитала.

Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

В строке 3225 «Уменьшение количества акций» нужно отразить сведения о снижении капитала компании за счёт уменьшения количества акций или погашения долей в уставном капитале. Информацию нужно брать из тех же источников, что и при заполнении строки 3224: кредит счёта 75.1 в корреспонденции с дебетом счетов 80, 81, 83 в соответствующей части.

В строке 3226 «Реорганизация юридического лица» следует дать информацию об уменьшении капитала компании по результатам операций слияния, присоединения или выделения:

- в графах 1, 2, 3, 4 нужно отразить уменьшение кредитового сальдо соответственно по счетам 80, 81, 83, 82 в результате выделения на основании передаточного акта;

- в графе 5 следует указать, также по данным передаточного акта при слиянии или присоединении компании с убытком — входящее дебетовое сальдо по счёту 84 , а при выделении компании с прибылью — уменьшение кредитового сальдо по счёту 84.

В строке 3227 «Дивиденды» указывают сведения о выплатах доходов акционерам АО или участникам ООО. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 75.2 «Расчёты по выплате доходов».

В строке 3230 «Изменение добавочного капитала» по графе 3 нужно указать общую сумму прироста или снижения добавочного капитала за период. Это разность между значениями строк 3210 и 3220 по графе 3. Если снижение добавочного капитала получилось больше, чем прирост, то сумму в строке 3230 указывают в круглых скобках.

В строке 3240 «Изменение резервного капитала» по графе 4 следует отразить общее изменение этого показателя за период, аналогично строке 3230:

Стр. 3240 (гр. 4) = стр. 3210 (гр. 4) — стр. 3220 (гр.4).

Если резервный капитал в целом снизился, то сумму в строке 3240 нужно показать в круглых скобках.

В строке 3200 «Величина капитала на 31 декабря…» нужно указать общий размер капитала компании на конец года, предшествующего отчётному. В нашем случае это 31.12.2020 года.

В нашем случае это 31.12.2020 года.

Сумму в строке 3200 по каждой графе нужно определять по формуле:

Стр. 3200 = стр. 3100 + стр. 3210 — стр. 3220.

Вторая половина раздела «Движение капитала» посвящена данным за отчётный год. Строки 3310 – 3340 следует заполнять по тем же правилам, что мы описали выше для строк 3210 – 3240.

Раздел заканчивается строкой 3300 «Величина капитала на 31 декабря…», где следует указать данные на конец отчётного периода, т.е. на 31.12.2021 года, определив их аналогично строке 3200:

Стр. 3300 = стр. 3200 + стр. 3310 — стр. 3320.

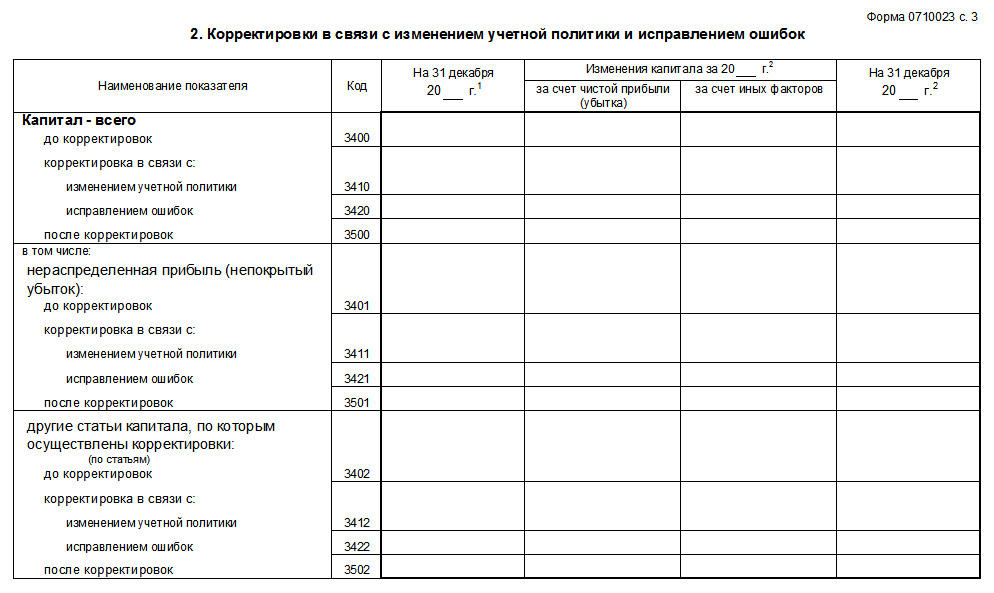

Как заполнить сведения о корректировках капитала

Второй раздел отчёта об изменениях капитала следует заполнять только в двух случаях:

1. Организация в отчётном году исправляла ошибки прошлых лет за счёт нераспределённой прибыли.

2. Организация в течение отчётного года внесла изменения в учётную политику, которые повлияли на капитал.

В обоих случаях нужно скорректировать капитал за предыдущий период, чтобы обеспечить сопоставимость с текущими данными. Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

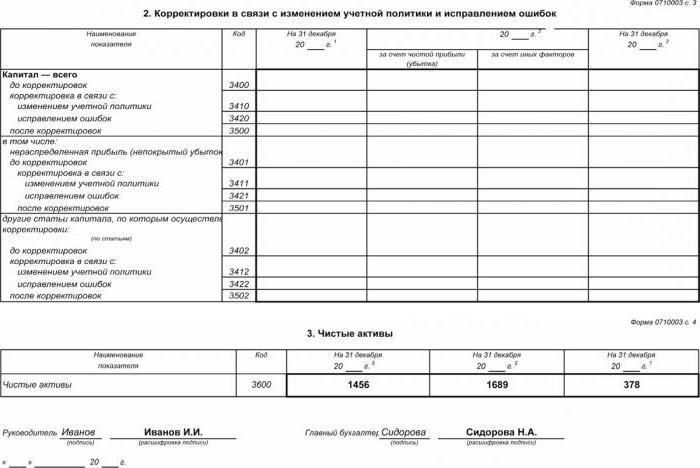

В строке 3400 «Капитал всего до корректировок» указывают общую величину капитала компании на 31 декабря года, предшествующего предыдущему и на 31 декабря предыдущего года. Цифры нужно брать из графы «Итого» строк 3100 и 3200 соответственно.

В строке 3410 «Корректировки в связи с изменением учётной политики» нужно отразить изменения капитала, обусловленные этим фактором:

- за счёт чистой прибыли или убытка. Информацию в данном случае нужно брать со счёта 84;

- за счёт иных источников. Здесь сведения нужно брать с остальных счетов по учёту капитала, если изменения учётной политики повлияли на них. Это счета 80, 81, 82, 83.

В строке 3420 «Корректировки в связи с исправлением ошибок» следует дать информацию об изменениях капитала по указанной причине. Здесь аналогично строке 3410 нужно выделить исправления за счёт чистой прибыли или убытка (счёт 84) или вследствие других факторов (счета 80, 81, 82, 83).

В строке 3500 «Капитал всего после корректировок» нужно указать итоговое значение капитала компании на 31 декабря прошлого и позапрошлого года после всех внесённых изменений. Это графа «Итого» строк 3100 и 3200 с учётом изменений, отражённых в строках 3410 и 3420.

Два блока из четырёх строк каждый, расположенные ниже, следует заполнять аналогично строкам 3400–3500. Они дают информацию об изменениях капитала компании по составляющим:

1. Строки 3401 – 3501 посвящены корректировкам нераспределённой прибыли (непокрытого убытка).

2. Строки 3402 – 3502 содержат сведения об изменениях всех остальных статей капитала компании.Как заполнить сведения о чистых активах

Раздел «Чистые активы» — самый короткий в отчёте. Он состоит из одной строки 3600, в которой нужно заполнить три графы. Это значения чистых активов на 31 декабря отчётного, прошлого и позапрошлого года.

Порядок расчёта чистых активов организации утверждён приказом Минфина РФ от 28. 08.2014 № 84н.

08.2014 № 84н.

В общем случае чистые активы организации равны разности между всеми активами и обязательствами. В большинстве ситуаций это итог раздела 3 баланса «Капитал и резервы». Тогда данные для заполнения строки 3600 отчёта можно брать с графы «Итого» строк 3100, 3200 и 3300.

Однако в некоторых случаях возможны отклонения от этого правила, которые предусмотрены п. 5 и 6 порядка. Такая ситуация может возникнуть, например, если учредители не полностью рассчитались по вкладам в уставный капитал.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

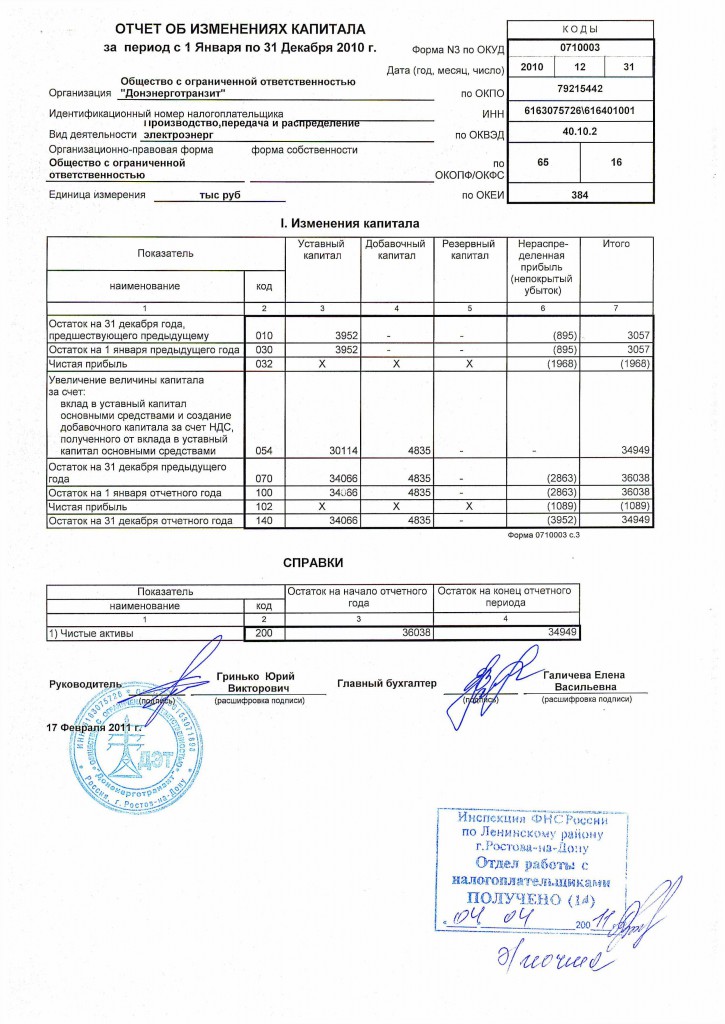

Представление показателей в отчете об изменениях капитала

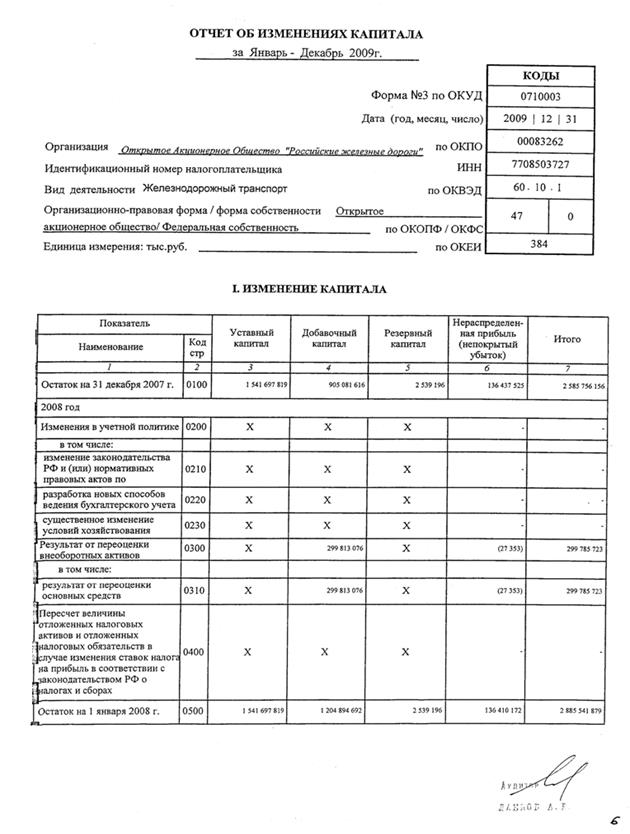

Как известно, приказом Минфина России от 22.07.2003 № 67н (комментарий читайте в № 9 «БУХ.1С» за 2003 год) были утверждены новые образцы форм бухгалтерской отчетности. Претерпел существенную переработку и отчет об изменениях капитала. Об основных новшествах в форме отчета и о порядке определения показателей отчета за 2003 год рассказывают В.В. Патров и В.А. Быков, Санкт-Петербургский государственный университет.

Содержание

- Представление показателей в отчете об изменениях капитала

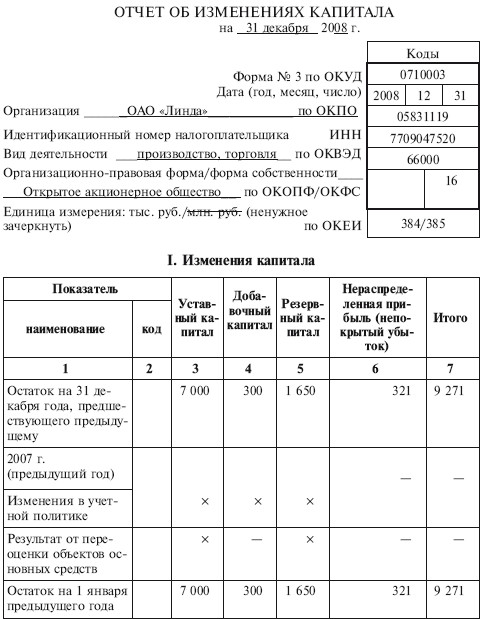

При заполнении отчета об изменениях капитала (форма № 3) за 2003 год нужно будет показать остатки капитала в целом и по каждому его виду на 31.12.2001, на 01.01 и 31.12.2002, на 01.01 и 31.12.2003 года.

Отчет об изменениях капитала состоит из трех частей: раздела I, раздела II и раздела «Справки».

Показатели раздела I

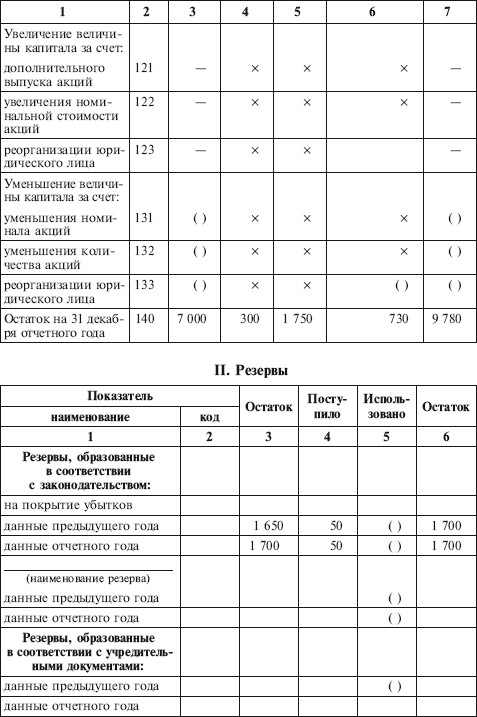

В разделе I «Изменения капитала» указываются остатки на начало и конец предыдущего и отчетного годов всех составляющих капитала организации: уставного, добавочного и резервного капиталов, нераспределенной прибыли (непокрытого убытка), а также суммы их увеличения и уменьшения с указанием причин (дополнительный выпуск акций, увеличение (уменьшение) номинальной стоимости акций, реорганизация юридического лица, изменения в учетной политике, результат от пересчета иностранных валют, начисление дивидендов и др.).

Показатель «Изменения в учетной политике» оказывает влияние на величину нераспределенной прибыли (непокрытого убытка) организации в период между 31 декабря предыдущего года и 1 января отчетного года. Данный показатель обусловлен применением ПБУ 1/98 «Учетная политика организации»: согласно пунктам 20 и 21 ПБУ 1/98, изменения учетной политики, оказавшие или способные оказать существенное влияние на результаты деятельности организации, в частности, на финансовые результаты, должны быть оценены в денежном выражении и отражены в бухгалтерской отчетности.

Иначе говоря, сумма нераспределенной прибыли (непокрытого убытка) предыдущего года должна быть приведена в сопоставимый вид с нераспределенной прибылью (непокрытым убытком) отчетного года, исходя из предположения, что новая учетная политика будто бы уже применялась и в предыдущем году.

Изменение учетной политики может привести или к увеличению, или к уменьшению нераспределенной прибыли (непокрытого убытка) предыдущего года. Указанная корректировка делается внесистемно (без бухгалтерских проводок). Поэтому не будет тождества показателя «Нераспределенная прибыль (непокрытый убыток)» в бухгалтерском балансе и отчете об изменениях капитала.

Показатель «Результат от переоценки объектов основных средств» возникает, если организация воспользуется правом, предоставленным ей пунктом 15 ПБУ 6/01 «Учет основных средств», — не чаще одного раза в год (на начало отчетного года) переоценивать основные средства. Результаты такой переоценки оказывают влияние на изменение добавочного капитала или нераспределенной прибыли (непокрытого убытка). Проведение переоценки основных средств для целей бухгалтерского учета носит не обязательный, а добровольный характер. Решение о проведении переоценки должно быть закреплено в приказе об учетной политике для целей бухгалтерского учета.

Проведение переоценки основных средств для целей бухгалтерского учета носит не обязательный, а добровольный характер. Решение о проведении переоценки должно быть закреплено в приказе об учетной политике для целей бухгалтерского учета.

Из составляющих капитала в форме № 3, также как и в балансе, исключены источники «Фонд социальной сферы» и «Целевые финансирование и поступления».

В форме № 3 изменился также перечень показателей, которые обусловливают увеличение или уменьшение капитала. В частности, изъяты показатели «Прирост имущества» и «Доходы (расходы), которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение (уменьшение) капитала».

Формулировка первого показателя была некорректной, поскольку во многих случаях прирост имущества (основных средств, материалов и т. п.) не всегда приводит к увеличению капитала. Здесь видимо имелся ввиду прирост имущества в результате его безвозмездного получения. Однако сейчас этот прирост отражается на увеличении капитала опосредованно: сначала на доходах будущих периодов, потом по мере использования оборотных активов или начисления амортизации по внеоборотным активам — на финансовых результатах хозяйственной деятельности, а через них — на нераспределенной прибыли.

Второй показатель был сформулирован слишком общо, поэтому в новом образце формы № 3 его конкретизировали, введя несколько новых показателей:

1. Результат от пересчета иностранных валют;

2. Чистая прибыль;

3. Дивиденды.

Вызывает недоумение расположение этих трех показателей, поскольку они не перечислены в числе показателей, которые увеличивают или уменьшают капитал. Отсюда формально получается, что они не влияют на величину капитала, хотя на самом деле это не так.

Показатель «Результат от пересчета иностранных валют» рассчитывается согласно предписаниям ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Пунктом 14 ПБУ 3/2000 установлено, что под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Исходя из этого определения можно сделать вывод о том, что выявлять на дату составления бухгалтерской отчетности курсовые разницы, связанные с формированием уставного (складочного) капитала, не надо. Однако, по нашему мнению, данное упущение является редакционной неточностью текста ПБУ 3/2000, и в соответствии с пунктом 1 статьи 1 Федерального закона «О бухгалтерском учете», который предписывает формировать полную и достоверную информацию о деятельности организации и ее имущественном положении, необходимо выявлять на дату составления бухгалтерской отчетности курсовые разницы, связанные с формированием уставного (складочного) капитала.

Показатель «Чистая прибыль» представляет собой сумму чистой прибыли, которая по окончании года списывается со счета 99 «Прибыли и убытки» на кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Показатель «Дивиденды» отражает сумму дивидендов, начисленных учредителям (участникам) организации за счет нераспределенной прибыли.

Новый показатель «Отчисления в резервный фонд» не влияет на общую величину капитала организации, поскольку на сумму отчислений в этот фонд увеличивается резервный капитал и на эту же сумму уменьшается нераспределенная прибыль. Тем не менее, этот показатель необходим для полной и всесторонней характеристики изменений вышеуказанных составляющих частей капитала.

Тем не менее, этот показатель необходим для полной и всесторонней характеристики изменений вышеуказанных составляющих частей капитала.

Новым в форме № 3 является также появление показателя «Увеличение капитала за счет увеличения номинальной стоимости акций», который и раньше мог влиять на сумму капитала, но отсутствовал в прежнем образце формы. Показатели «Увеличение величины капитала за счет дополнительного выпуска акций» и «Увеличение величины капитала за счет увеличения номинальной стоимости акций» отражают величину увеличения уставного капитала за счет, соответственно, дополнительного выпуска и увеличения номинальной стоимости акций.

Одной из причин изменения капитала является реорганизация юридического лица. Величина увеличения капитала приводится по строке «Увеличение величины капитала за счет реорганизации юридического лица», а уменьшения — по строке «Уменьшение величины капитала за счет реорганизации юридического лица». Для правильного отражения результатов реорганизации следует пользоваться Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными приказом Минфина России от 20. 05.2003 № 44н.

05.2003 № 44н.

Показатели «Уменьшение величины капитала за счет уменьшения номинала акций» и «Уменьшение величины капитала за счет уменьшения количества акций» отражают величину уменьшения уставного капитала за счет, соответственно, уменьшения номинала акций и уменьшения количества акций.

В форме № 3 указаны не все возможные причины увеличения и уменьшения капитала (например, эмиссионный доход, увеличивающий добавочный капитал; направление добавочного капитала на увеличение уставного капитала и т. п.). Поэтому организации, исходя из конкретных условий своей хозяйственной деятельности, должны дополнять отчет об изменениях капитала недостающими показателями.

Показатели раздела II

В разделе II «Резервы» отражаются остатки на начало и конец предыдущего и отчетного года, а также поступление и использование по каждому виду резервов, создаваемых организацией, за предыдущий и отчетный годы. При этом резервы сгруппированы следующим образом:

- образованные в соответствии с законодательством;

- образованные в соответствии с учредительными документами;

- оценочные;

- предстоящих расходов.

В новом образце формы №3 резервы отражаются, на наш взгляд, более правильно. В прежней форме показывались только две группы резервов: резервы предстоящих расходов и оценочные. Резервов, которые организация образует в соответствии с законодательством или в соответствии с учредительными документами, в форме не было.

Однако, например, пунктом 2 статьи 42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» установлено, что дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов общества. Согласно статье 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» общество может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества.

Порядок заполнения раздела «Справки»

В разделе «Справки» указываются стоимость чистых активов организации на начало и конец отчетного периода, а также суммы целевых финансирования и поступлений за отчетный и предыдущий годы, полученные из бюджета и внебюджетных фондов на различные цели (финансирование капитальных вложений, расходы по обычным видам деятельности).

Стоимость чистых активов все организации определяют, руководствуясь порядком, изложенным в приказе Минфина России № 10н и ФКЦБ России № 03-6/пз от 29.01.2003 «О порядке оценки стоимости чистых активов акционерных обществ». Однако установленный приказом № 10н порядок оценки стоимости чистых активов (ЧА) можно упростить, рассчитав их по формуле:

ЧА = А — П, где:

А — активы, принимаемые к расчету;

П — пассивы, принимаемые к расчету.

В свою очередь, А и П определяются по формулам:

А = ИБ — ЗУ, где:

ИБ — итог бухгалтерского баланса;

ЗУ — задолженность участников (учредителей) по взносам в уставный капитал.

П = IVр + (Vр — ДБП), где:

IVр — итог раздела IV бухгалтерского баланса;

Vр — итог раздела V бухгалтерского баланса;

ДБП — доходы будущих периодов.

В организациях, у которых отсутствуют показатели ЗУ и ДБП, стоимость чистых активов равна итогу раздела III бухгалтерского баланса. Другими словами, чистые активы — это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы — это стоимость имущества организации, которое свободно от долговых обязательств.

Другими словами, чистые активы — это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы — это стоимость имущества организации, которое свободно от долговых обязательств.

Несмотря на то, что данная методика расчета стоимости чистых активов утверждена для акционерных обществ (за исключением акционерных обществ, осуществляющих страховую и банковскую деятельность), по нашему мнению, ею могут руководствоваться организации и других организационно-правовых форм.

Поскольку отчет об изменении капитала в обязательном порядке входит в состав только годовой бухгалтерской отчетности, величина чистых активов рассчитывается организациями только один раз в год (на конец отчетного года). Однако приказом № 10н предусматривается раскрытие информации о стоимости чистых активов и в промежуточной бухгалтерской отчетности. Это можно делать или после итога бухгалтерского баланса или в разделе «Справочно» отчета о прибылях и убытках.

Показатель «Стоимость чистых активов» имеет большое значение для характеристики финансового положения организации, так как он указывает на финансовую устойчивость предприятия, на обеспеченность его собственными средствами.

Пунктом 4 статьи 35 Федерального закона «Об акционерных обществах» определено, что если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Если стоимость чистых активов оказывается меньше величины минимального уставного капитала (для ОАО — 1000 МРОТ, для ЗАО — 100 МРОТ) общество обязано принять решение о своей ликвидации.

В пункте 6 вышеуказанной статьи подчеркивается, что если общество в разумный срок не примет решение об уменьшении своего уставного капитала или о своей ликвидации, кредиторы вправе потребовать от него досрочного прекращения или исполнения обязательств и возмещения им убытков. В этих случаях орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы (органы местного самоуправления) вправе предъявить в суд требование о ликвидации общества.

Кроме того, согласно пункту 1 статьи 43 Федерального закона «Об акционерных обществах» акционерное общество не вправе принимать решение о выплате дивидендов по акциям, если на день принятия такого решения стоимость чистых активов общества будет меньше его уставного капитала (не минимального, установленного законодательством, а собственного уставного капитала) и резервного фонда либо станет меньше в результате принятия такого решения.

Такие же требования предъявляются и к ООО (ст. 20 и 29 Федерального закона «Об обществах с ограниченной ответственностью»).

Представление показателей в отчете об изменениях капитала

Отчет об изменениях в капитале

- Дом

- Счета и аудит

org/ListItem»> Финансовые отчеты

org/ListItem»> Финансовые отчеты- Отчет об изменениях в капитале

Обновлено:

08 мин чтения.

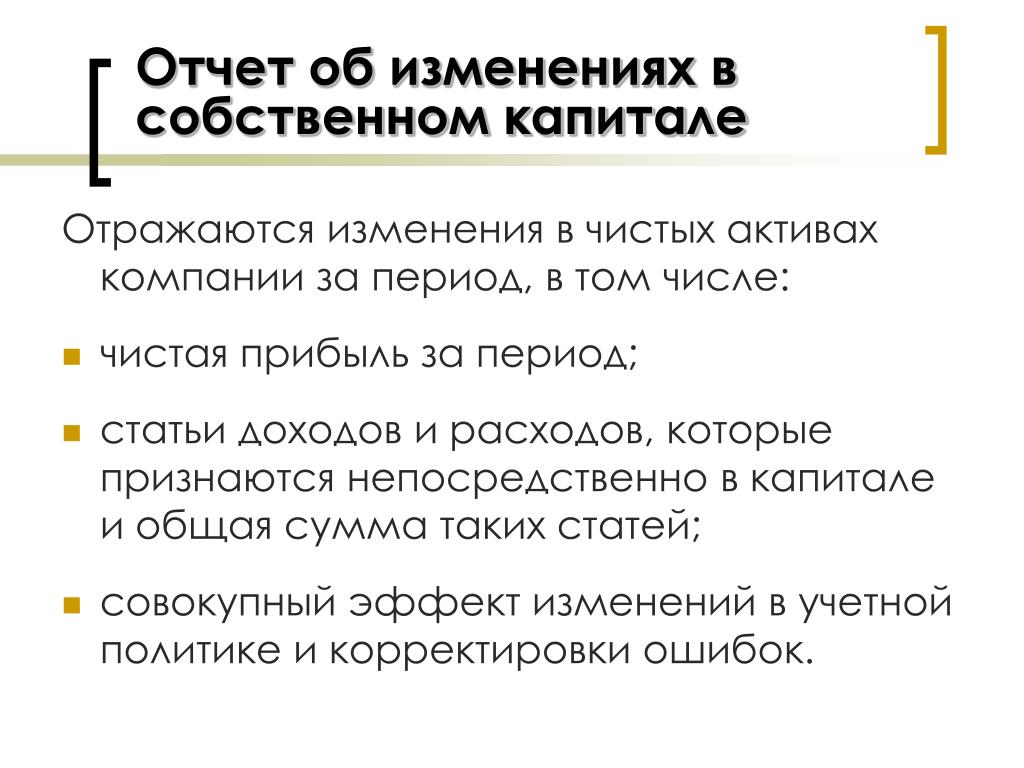

Отчет об изменениях в капитале представляет собой сверку между начальным сальдо и конечным сальдо акционерного капитала. Это финансовый отчет, который обобщает операции, связанные с акционерным капиталом, за отчетный период. В этом отчете отражаются движение нераспределенной прибыли, прочих резервов и изменения в уставном капитале, такие как выпуск новых акций и выплата дивидендов.

Зачем нужен отчет об изменениях в капитале?

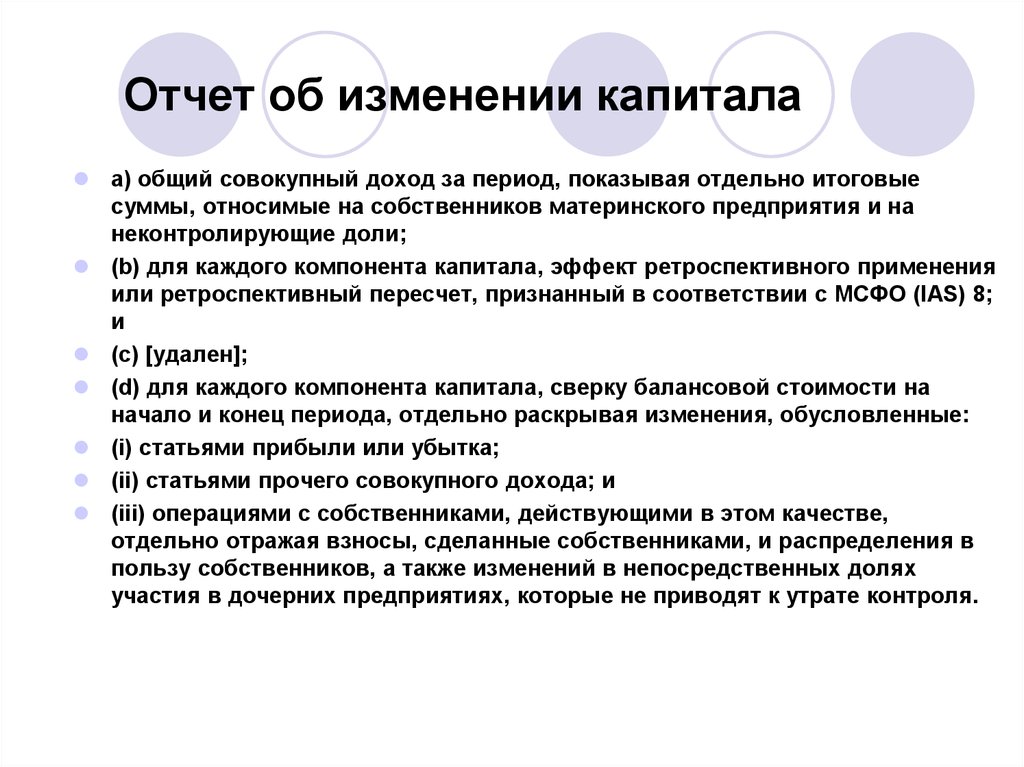

Разница между активами и обязательствами от одного отчетного периода к другому даст вам движение собственного капитала. Эту информацию можно получить из бухгалтерского баланса предприятия. Однако в нем не будет подробной информации об изменениях, произошедших в капитале, и для этой цели требуется настоящий отчет об изменениях в капитале. В соответствии с индийскими ОПБУ это заявление не требуется; однако Приложение III к Закону о компаниях 2013 года требует, чтобы такое движение акционерного капитала представлялось как часть примечаний к финансовой отчетности. Согласно IND AS, этот отчет об изменениях в капитале должен быть представлен и включает следующее:

В соответствии с индийскими ОПБУ это заявление не требуется; однако Приложение III к Закону о компаниях 2013 года требует, чтобы такое движение акционерного капитала представлялось как часть примечаний к финансовой отчетности. Согласно IND AS, этот отчет об изменениях в капитале должен быть представлен и включает следующее:

- Сверка начального и конечного остатков капитала с подробным описанием изменений.

- Подробная информация о совокупном доходе за отчетный период.

- Подробная информация об изменениях и влиянии, когда компоненты собственного капитала пересчитываются или применяются ретроспективно в соответствии с МСФО/МСФО (IAS) 8.

Совокупный доход – это доход, указанный после чистого дохода в отчете о прибылях и убытках.

Компоненты акционерного капитала

Отчет о собственном капитале, как правило, обобщает изменения в компонентах собственного капитала, перечисленных ниже:

- Для каждого класса вложенного собственного капитала, накопленное сальдо «прочего совокупного дохода» и «нераспределенной прибыли».

- Применительно к неденежным активам увеличение или уменьшение балансовой стоимости, распределяемой среди владельцев в результате изменения справедливой стоимости таких активов.

- Изменения в уставном капитале и прочем капитале за отчетный период:

- Изменения в учетной политике

- Ошибки предыдущего периода

- Общий совокупный доход

- Дивиденды

- Переводы в нераспределенную прибыль (это накопленная прибыль с начала деятельности за вычетом выплаченных дивидендов или любых корректировок пересчета)

- Любые другие изменения

- В отношении изменений в прочем капитале необходимо раскрыть следующую информацию:

- Деньги заявки на участие – в ожидании выделения

- Долевой компонент сложного финансового инструмента

- Резервы и излишки, такие как капитальный резерв, резерв премии по ценным бумагам и т. д.

- Прирост переоценки

- Денежные потоки хеджируют прибыль/убыток

- При пересчете финансового отчета зарубежного предприятия соответствующая курсовая разница

- Долговые и долевые инструменты через прочий совокупный доход и т.

д.

д.

- Изменения в прочих резервах, включая:

- Резерв на погашение капитала

- Резерв для погашения долговых обязательств

- Другие – с описательной информацией о характере и назначении каждого резерва

- Изменения в связи с переоценкой планов с установленными выплатами и т. д.

Необходимость отчета об изменениях в капитале период, который не указан в других разделах финансовой отчетности. Такая информация будет полезна акционерам и инвесторам для принятия обоснованных решений относительно их инвестиций.

Загрузить сейчас

*Более подробные примечания, относящиеся к Отчету об изменениях в капитале, обычно представлены в качестве комментариев к такому отчету.

Подайте декларацию всего за 3 минуты

100% предварительное заполнение. Нет ручного ввода данных

Полное руководство по отчету об изменениях капитала

Составление отчетов является одной из наиболее важных задач в финансовой отрасли. Отчеты могут раскрыть ваше финансовое положение. Бухгалтерское программное обеспечение может помочь вам понять ваше финансовое положение и изучить его. Отчетность имеет различные цели, такие как отчет об изменениях капитала и оценка текущей ситуации в компании. Этот отчет очень нужен в бизнесе, потому что капитал компании обязательно будет колебаться. Он либо тратит, либо создает новый источник дохода для бизнеса. Бухгалтерское программное обеспечение может отслеживать каждое изменение в отчете о капитале, чтобы помочь вам понять, что приводит к увеличению или уменьшению капитала в течение отчетного периода.

Отчеты могут раскрыть ваше финансовое положение. Бухгалтерское программное обеспечение может помочь вам понять ваше финансовое положение и изучить его. Отчетность имеет различные цели, такие как отчет об изменениях капитала и оценка текущей ситуации в компании. Этот отчет очень нужен в бизнесе, потому что капитал компании обязательно будет колебаться. Он либо тратит, либо создает новый источник дохода для бизнеса. Бухгалтерское программное обеспечение может отслеживать каждое изменение в отчете о капитале, чтобы помочь вам понять, что приводит к увеличению или уменьшению капитала в течение отчетного периода.

Загрузить программное обеспечение для бухгалтерского учета по схемам ценообразования

Загрузить сейчас

Отчет об изменениях в собственном капитале имеет важное значение, поскольку он содержит информацию о деньгах, которой нет в других финансовых отчетах. Таким образом, каждая организация должна создать этот отчет, чтобы получить несколько преимуществ, особенно в достижении своих целей. Кроме того, вы можете использовать программное обеспечение для бухгалтерского учета в качестве программного обеспечения, которое облегчает управление вашим капиталом. Эту схему цен на программное обеспечение от HashMicro можно загрузить, чтобы помочь вам оценить свои расходы.

Кроме того, вы можете использовать программное обеспечение для бухгалтерского учета в качестве программного обеспечения, которое облегчает управление вашим капиталом. Эту схему цен на программное обеспечение от HashMicro можно загрузить, чтобы помочь вам оценить свои расходы.

Подробнее: 4 основных отчета об инвентаризации, которые вы должны знать

Содержание- Понимание отчета об изменениях в капитале

- Зачем вашему бизнесу нужен отчет об изменениях в капитале?

- Отчет об изменениях в компонентах капитала

- Отчет об изменениях в формуле капитала и пример

- Заключение

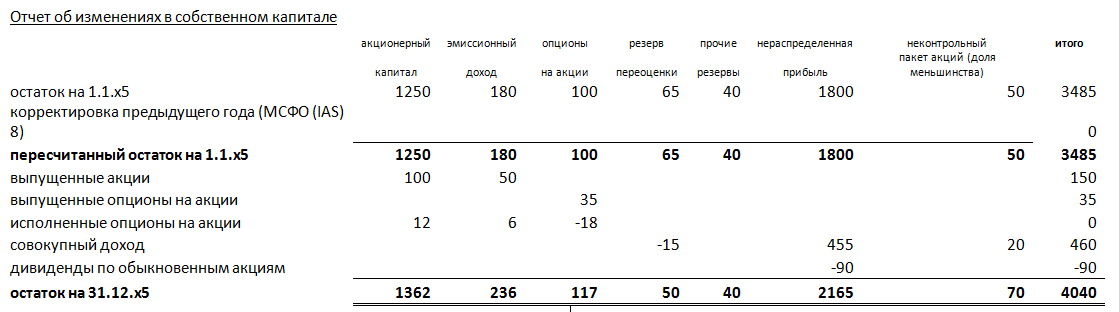

Отчет об изменениях в капитале сверяет остатки капитала на начало и конец периода. Это финансовый отчет, в котором обобщаются операции, влияющие на акционерный капитал за определенный период. В этом отчете отслеживаются изменения в нераспределенной прибыли, других резервах и акционерном капитале, такие как выпуск новых акций и выплата дивидендов.

Отчет обычно предоставляется отдельно, хотя иногда он может быть включен в другой финансовый отчет. Также можно представить более подробную версию отчета, состоящую из всех компонентов собственного капитала. Например, в нем может быть указана номинальная стоимость обыкновенных акций, добавочный оплаченный капитал, нераспределенная прибыль и казначейские акции по отдельности, причем все эти части в конечном итоге складываются в общий конечный капитал.

Зачем вашему бизнесу нужен отчет об изменениях в капитале? Основной целью Отчета является предоставление информации обо всех изменениях в счете собственного капитала в течение отчетного периода, которая иначе не может быть доступна в финансовой отчетности. Он предоставляет акционерам информацию, которая поможет им принимать более обоснованные инвестиционные решения, которую вы можете использовать для определения номинальной стоимости обыкновенных и казначейских акций, объяснения нераспределенной прибыли и повышения доверия инвесторов к вашему бизнесу.

В результате он помогает акционерам и инвесторам сделать более осознанный выбор инвестиций. Это также помогает аналитикам и другим читателям финансовой отчетности понять, какие переменные способствовали изменению собственного капитала. Согласно IND AS, эта выписка должна содержать следующее:

- Сверка остатков капитала на начало и конец периода, включая подробное описание изменений.

- Совокупный доход за отчетный период точен.

- Подробная информация об изменениях и их влиянии, когда компоненты собственного капитала пересчитываются или применяются задним числом в соответствии с МСФО / МСФО (IAS) 8.

Загрузить программное обеспечение для расчета схемы ценообразования

Загрузить сейчас

Отчет об изменениях в компонентах капиталаВ отчете о капитале обычно обобщаются изменения в компонентах капитала, перечисленных ниже:

9019 Начальный баланс91 баланс – это итоговый баланс отчета об акционерном капитале за предыдущий год.

Все последующие прибавления и вычеты в текущем финансовом году относятся к начальному сальдо отчета о собственном капитале.

Все последующие прибавления и вычеты в текущем финансовом году относятся к начальному сальдо отчета о собственном капитале.2. Чистая прибыль

Во-вторых, чистая прибыль представляет собой доход предприятия после вычета всех операционных расходов, а внереализационные расходы вычитаются в течение финансового года. Значение, полученное из отчета о прибылях и убытках, иногда называемого отчетом о прибылях и убытках, подготовленного после каждого финансового года.

3. Прочие доходы

В-третьих, в отчете о собственном капитале учитываются любые дополнительные денежные средства, полученные фирмой, которые не были отражены в отчете о прибылях и убытках. Другие источники дохода включают актуарную прибыль и нереализованную прибыль от финансовых инструментов.

4. Выпуск нового капитала

Суммы, добавляемые к общему акционерному капиталу при выпуске новых акций и при внесении денег в фирму, или при увеличении акционерного капитала к общей сумме акционерного капитала.

5. Чистый убыток

Чистый убыток – это убыток, понесенный предприятием в результате его деятельности в течение финансового года. Он уменьшает общий капитал компании и поэтому вычитается из отчета о капитале акционеров.

6. Прочие убытки

Как и другие доходы, расходы или убытки, понесенные компанией, но не признанные в отчете о прибылях и убытках, учитываются в отчете о собственном капитале. Прекрасным примером других совокупных убытков являются актуарные или нереализованные убытки от производных финансовых инструментов.

7. Дивиденды

Как и в случае с прочими доходами, в отчете о капитале учитываются понесенные расходы или убытки, понесенные бизнесом, которые не отражены в отчете о прибылях и убытках. Прочие совокупные убытки включают актуарные или нереализованные убытки, возникающие в результате операций с производными финансовыми инструментами.

8. Вывод капитала

Когда акции уже выкуплены, сумма автоматически вычитается из отчета об акционерном капитале, поскольку она уменьшает общий капитал компании.

Если вы не знакомы с процессом подготовки к этому, мы включили формулу и пример ниже.

Формула баланса капитала на конец периода:

Соответствуйте указанным выше критериям, и вы сможете убедиться, что ваш отчет об изменениях капитала подходит для его предполагаемого использования.

Пример:

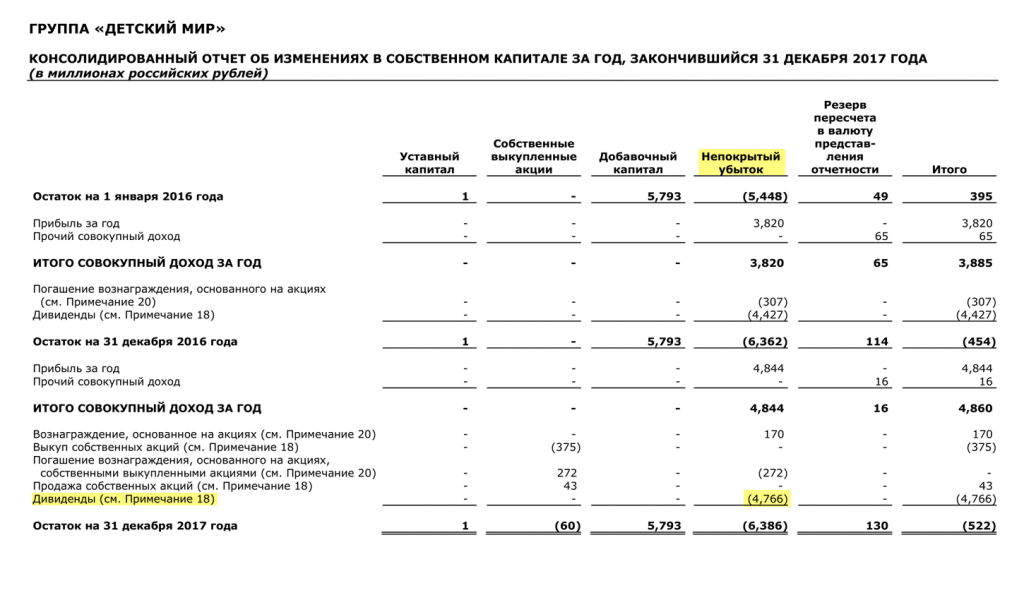

Источник: Годовой отчет Apple Inc. за 2019 год

Скачать программное обеспечение для учета ценообразования

Скачать сейчас

СОЗДАНИЯ111112 СОЗДАНИЯ111112 СОЗДАНИЯ111112 . отчет об изменениях капитала. Не уверены, стоит ли собирать? Тем не менее, ваша годовая отчетность должна включать уведомление об изменениях в собственном капитале. Это может помочь акционерам понять, что приводит к увеличению или уменьшению капитала за отчетный период.

Об авторе