Отчет об изменениях капитала форма 3 бланк: Форма 3 бухгалтерского баланса — отчет об изменении капитала — образец и бланк

Форма 3 бухгалтерского баланса — отчет об изменении капитала — образец и бланк

Бланк отчета об изменении капитала утвержден приказом Минфина России от 02.07.2010 № 66н. Его обязаны представлять в налоговые органы все экономические субъекты, которые призваны сдавать бухгалтерскую отчетность в полном (не упрощенном) варианте. Рассмотрим, какова структура отчета? Из каких разделов состоит форма? Как правильно его заполнить, чтобы избежать претензий со стороны налоговиков?

Бланк отчета об изменении капитала

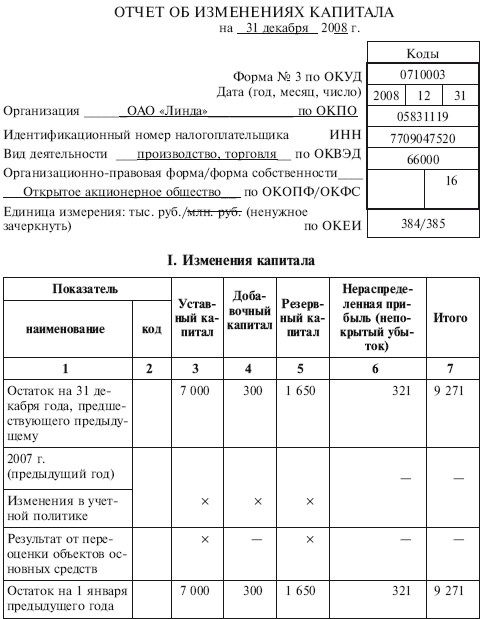

Форма 3 бухгалтерского баланса, или, как иначе ее называют, «Отчет об изменении капитала», является одной из составных частей итоговой бухгалтерской отчетности. Форма обязательна для заполнения всеми экономическими единицами, кто обязан вести полноценный бухгалтерский учет и сдавать полную (не упрощенную) бухгалтерскую отчетность.

Начнем с того, что же отражает форма № 3? Форма открывает перед нами информацию о собственном капитале организации, который включает в себя такие понятия, как уставной и добавочный капиталы, резервный капитал и нераспределенная прибыль, иные резервы.

Бланк отчета по ОКУД имеет код 071004. Форма представляется в налоговую инспекцию в составе бухгалтерской отчетности по сроку до 31 марта года, следующего за отчетным. В случае если крайняя дата выпадает на выходной, праздничный или нерабочий день – срок передвигается на первый рабочий день после отчетной даты.

Все ли коммерческие организации представляют Отчет об изменениях капитала в составе бухгалтерской отчетности? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к К+, получите пробный демодоступ бесплатно.

Структура отчета об изменении капиталов

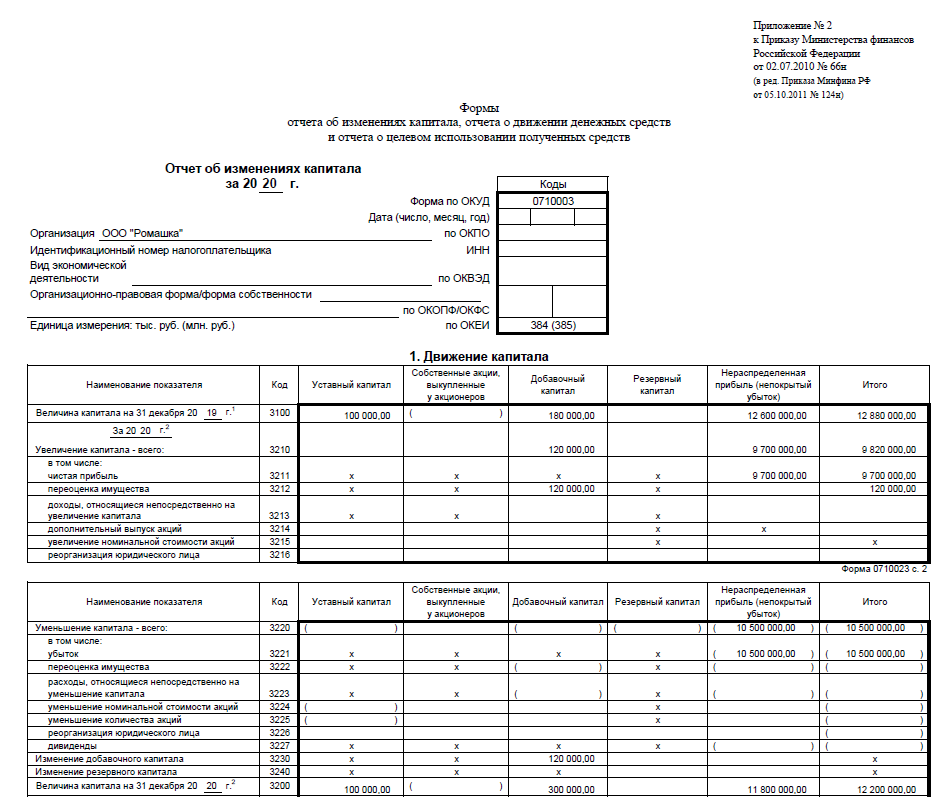

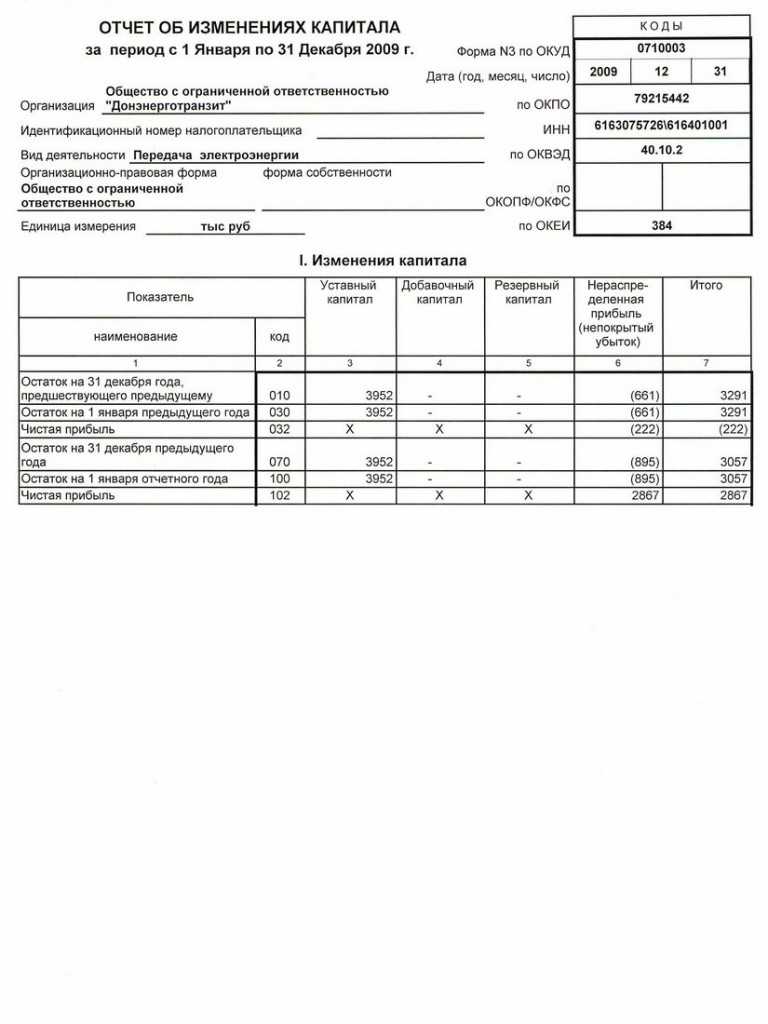

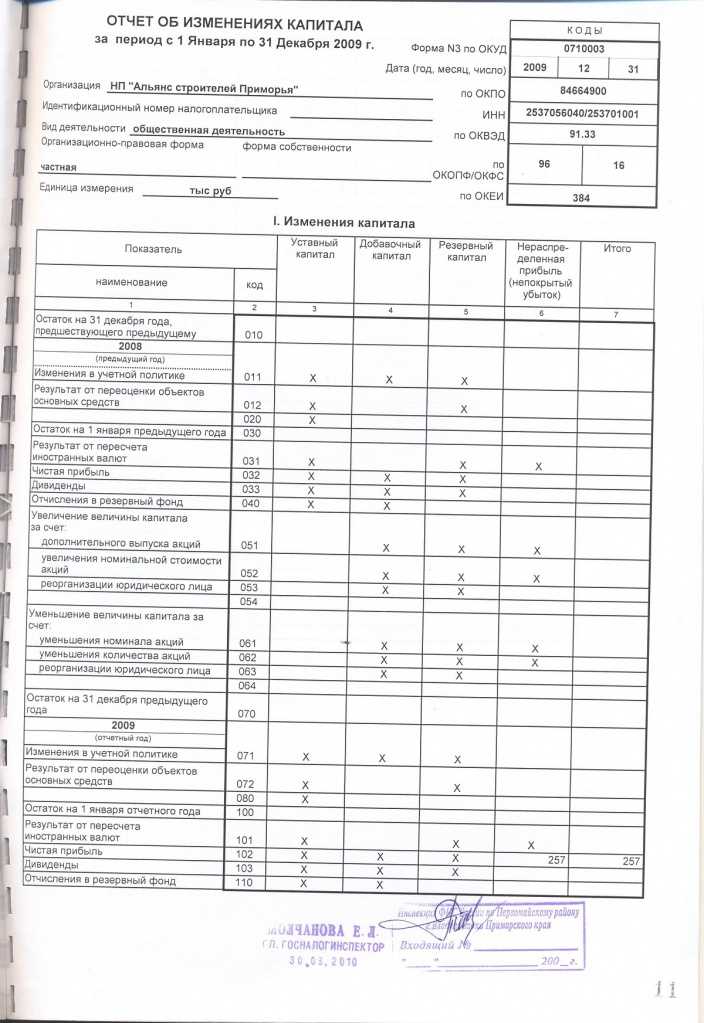

Рассматриваемый отчет об изменении капиталов состоит из небольшой информационной части, в которой отражаются название организации и все необходимые коды, а также три небольших раздела:

- Движение капитала.

- Корректировки в связи с изменением учетной политики и исправлением ошибок.

- Чистые активы.

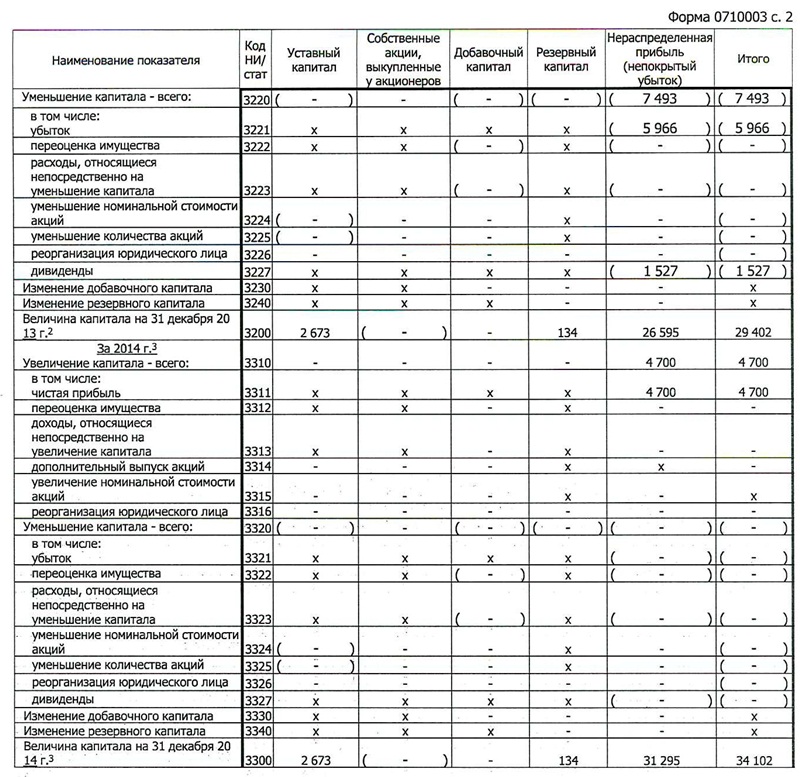

Рассмотрим пример заполнения отчета об изменениях капитала.

В первом разделе отчета приводится информация, имеющая непосредственное отношение к движению капиталов. Они должны быть представлены строго в разрезе видов капиталов. Здесь же отражается информация о причинах, приведших к росту или снижению каждого из видов капитала, а также о суммовом выражении этих изменений отдельно за отчетный и предыдущий годы. Сведения должны представлять собой упорядоченную информацию, систематизированную на основании оборотов и остатков бухгалтерских счетов.

Название второго раздела формы говорит само за себя. Здесь должна быть представлена информация об изменении величины и структуры капиталов.

Важно! Не следует отображать абсолютно все изменения капитала, которые имели место быть за отчетный период. Важно зафиксировать те изменения, которые повлекли за собой внесение изменений в учетную политику организации и перерасчет тех или иных показателей.

Здесь же следует отразить данные по всем выявленным за период ошибкам. Как и в предыдущем случае, в расчет принимаем только те корректировки, которые повлекли за собой изменение капитала компании.

Как и в предыдущем случае, в расчет принимаем только те корректировки, которые повлекли за собой изменение капитала компании.

Важно помнить, что данные отчета должны быть внесены в соответствующие показателям строки. Первостепенно нужно зарегистрировать значения до произведенных корректировок, и только после этого вносятся скорректированные данные. Все операции должны быть отражены отдельно в разрезе видов финансовых капиталов.

Первое, что необходимо сделать при заполнении раздела, – это проставить остатки на последний день года, предшествующего отчетному. После этого заполняются показатели за отчетный год и выводятся остатки капитала на 31 декабря отчетного года. Все показатели отражаются строго в соответствующих строках и должны соответствовать первой и второй формам бухгалтерской отчетности.

Третий раздел представляет собой небольшую таблицу под названием «Чистые активы». Данные, приведенные здесь, служат для отображения стоимости финансовых активов организации, которые останутся в активе компании после погашения всех долгосрочных и краткосрочных долговых обязательств. Данные в этом разделе необходимо показать за три года: отчетный и два года, предшествующих отчетному.

Данные в этом разделе необходимо показать за три года: отчетный и два года, предшествующих отчетному.

Чистые активы в отчете об изменении капитала – это величина, которая представлена арифметической разницей между совокупными показателями имущественных, материальных и финансовых активов организации и принятых ею обязательств.

Для контроля правильности расчета можно воспользоваться следующей формулой:

|

ЧА = (стр. 1600 баланса – долги учредителей по формированию УК) – (стр. 1400 + стр. 1500 баланса – доходы будущих периодов) |

Важно! Расчет стоимости ЧА является обязательным показателем. Вычисление следует производить один раз в год на конец финансового года.

Важно! Скачать бланк формы бухгалтерской отчетности, в т. ч. отчета об изменениях капитала, можно в начале нашей статьи. Однако следует помнить, что начиная с 2021 года отчетность в налоговые органы должна представляться только в электронном виде.

Анализ отчета об изменении капитала

Анализ этой формы имеет немаловажное значение при чтении данных, представленных в бухгалтерской отчетности. Он позволяет изучить состав, изменение и движение капиталов и резервов организации, расчет и оценку коэффициента устойчивости экономической стабильности, нормы распределения чистой прибыли на акции и дивиденды, а также расчет чистых активов.

Главное в анализе – это движение собственного капитала в целом и в разрезе основных факторов, определяющих поступление и выбытие капитала, его сравнение с данными предыдущего финансового периода. При данном типе анализа следует выделять две группы факторов, которые определяют поступление и выбытие собственного капитала:

- Факторы первого порядка: все виды капиталов и нераспределенная прибыль.

- Факторы второго порядка – определяют изменения факторов первого порядка. Среди них можно выделить изменения в УП предприятия, изучение эффекта от переоценки объектов ОС и курсовых разниц, чистую прибыль, начисленные дивиденды, дополнительную эмиссию или сокращение количества акций и изменение их номинальной стоимости.

Таким образом, можно отметить, что анализ третьей формы позволяет получить расширенную информацию о структуре и составе капиталов, поскольку собственно баланс (форма № 1) и отчет о финансовых результатах (форма № 2) содержит только общую информацию обо всех показателях, которые составляют собственный капитал организации. Анализ именно третьей формы обеспечивает управленческий аппарат организации дополнительными сведениями, которые раскрывают полное и истинное финансовое положение компании.

С помощью этого отчета появляется возможность оценить способность организации к самофинансированию и наращиванию капитала, который, собственно, является залогом ее самостоятельности, развития и независимости, т. к. капитал – это не что иное, как инвестиции на долгосрочной перспективе.

к. капитал – это не что иное, как инвестиции на долгосрочной перспективе.

На основании данных третьей формы дополнительно можно рассчитать показатели движения капитала, в т. ч. коэффициенты поступления и выбытия составляющих собственного капитала:

|

КП = Увеличение капитала за год / Остаток капитала на конец года |

|

КВ = Уменьшение капитала за год / Остаток капитала на начало года |

***

Таким образом, сегодня мы рассмотрели форму №3 бухгалтерской отчетности, ее структуру, особенности ее заполнения и значение анализа формы для составления корректной оценки финансового состояния предприятия.

Карта сайта

Карта сайта- Главная

выберите подходящий лифт

подобрать лифтновости и события

18.04.2023

Приглашаем на KyrgyzBuild 2023

31. 03.2023

03.2023

Наша команда на выставке LIFT EXPO KAZAKHSTAN 2023

Все новости

|

|

SEC Форма 5 Обзор

К

Адам Бароне

Полная биография

Адам Бароне — отмеченный наградами журналист и владелец ContentOven. com. У него более 5 лет опыта работы контент-стратегом/редактором.

com. У него более 5 лет опыта работы контент-стратегом/редактором.

Узнайте о нашем редакционная политика

Обновлено 27 мая 2022 г.

Что такое SEC Форма 5: Годовой отчет об изменениях в бенефициарном владении ценными бумагами?

Форма SEC 5: Годовой отчет об изменениях в бенефициарном владении ценными бумагами — это документ, который инсайдеры компании должны подать в Комиссию по ценным бумагам и биржам (SEC), если они проводили операции с ценными бумагами компании в течение года. Должностные лица компании, например, должны регистрировать любые сделки, связанные с акциями или ценными бумагами компании. Форма 5 SEC используется для тех, кто не сообщил об изменении владельца акций компании. Однако другие формы SEC должны быть поданы до подачи SEC Form 5. Форма 5 помогает обеспечить раскрытие сведений о собственности в компании и может предотвратить незаконную деятельность инсайдеров или сотрудников.

Ключевые выводы

- Инсайдеры компании должны подавать форму 5 SEC, если они совершали операции с ценными бумагами в течение года, но не сообщили о них через форму 4 SEC.

ценные бумаги.

ценные бумаги. - Форма 5 Комиссии по ценным бумагам и биржам полезна, так как она может помочь предотвратить незаконную деятельность, например инсайдерскую торговлю, т. е. сделки, осуществляемые с использованием закрытой информации.

Понимание SEC Форма 5: Годовой отчет об изменениях в бенефициарном владении ценными бумагами

SEC требует, чтобы инсайдеры, должностные лица и директора подали в SEC заявление о праве собственности на ценные бумаги компании, которыми они владеют. Инсайдер определяется как директор компании или высшее должностное лицо, а также любое физическое или юридическое лицо, которое фактически владеет более чем 10% голосующих акций компании.

Есть три формы, которые связаны с владением акциями. Форма 3 SEC подается, когда физическое лицо впервые подает заявку на владение акциями. Форма 3 должна быть подана не позднее, чем через 10 дней после того, как они стали аффилированными с компанией. Изменения в праве собственности на акции компании (покупка или продажа) должны быть поданы с помощью формы 4 SEC, и, как правило, форма должна быть подана в течение двух рабочих дней после смены владельца.

Инсайдеры компании должны подать форму SEC 5, если они проводили операции с ценными бумагами в течение года, но не сообщили о них в форме SEC 4. Форма SEC 5 должна быть подана в течение 45 дней после закрытия компанией финансового года.

Преимущества формы SEC 5

Форма 5 помогает предотвратить незаконную инсайдерскую торговлю путем раскрытия информации. Инсайдерская торговля — это покупка или продажа ценной бумаги лицом, имеющим доступ к существенной закрытой информации о ценной бумаге. Если инсайдер совершает сделку, когда существенная информация не была оглашена, сделка является незаконной.

Например, в июле 2018 года федеральное жюри Бостона признало Шульца Чана и Сунцзяна Вана, которые работали в Akebia Therapeutics и Merrimack Pharmaceuticals Inc. соответственно, виновными в инсайдерской торговле. И Чан, и Ван отвергли обвинения. Тем не менее, прокуратура заявила, что с 2013 по 2014 год Ван передавал Чану конфиденциальную информацию о положительных исследованиях препарата Мерримак до публичного объявления результатов компанией из Кембриджа, штат Массачусетс. Зная это, Чан и его жена совершили несколько покупок акций Merrimack. В одном случае пара заработала 136 000 долларов.

Зная это, Чан и его жена совершили несколько покупок акций Merrimack. В одном случае пара заработала 136 000 долларов.

Хотя подача формы 5 не может полностью избежать незаконной инсайдерской торговли, она является одним из шагов к повышению ответственности отдельных лиц и организаций.

SEC Форма 5 должна быть представлена SEC не позднее, чем через 45 дней после окончания финансового года компании или в течение шести месяцев после того, как инсайдер прекратил свое участие в компании.

Информация, требуемая SEC Form 5

Форма 5 SEC требует следующего:

- Имя и фактический адрес сообщающего лица

- Название эмитента и биржевой код

- Отчет об окончании финансового года эмитента (месяц/день/год)

- Если Форма 5 является поправкой, дата подачи исходной формы (месяц/день/год)

- Отношение подотчетного лица (лиц) к эмитенту (например, директор, владелец 10%, должностное лицо или другое)

- Если это индивидуальная или совместная/групповая отчетность

- даты исполнения, коды операций, количество ценных бумаг в собственности на конец финансового года эмитента, примечание о прямом или косвенном владении, а также характер косвенного бенефициарного владения

Пример формы SEC 5

Ниже приведена ссылка для загрузки формы SEC 5: Годовой отчет об изменениях в бенефициарном владении ценными бумагами, а также копии обеих страниц, чтобы инвесторы могли понять, что требуется для заполнения формы.

Скачать форму SEC 5

Инвесторы могут загрузить двухстраничную форму в формате PDF по этой ссылке SEC Form 5. Однако имейте в виду, что SEC требует подачи документов в электронном виде, как указано в общих инструкциях SEC Form 5.

Ниже приведена копия SEC Form 5 для наглядности:

SEC Форма 5: Страница 1

- Первая страница содержит информацию о физическом лице, которое владеет или продает ценные бумаги.

- Должна быть указана связь с эмитентом (компанией) и является ли лицо директором, должностным лицом или владельцем 10% компании.

- Первая страница также включает даты сделок, торговый символ и тикер, а также суммы и даты, когда ценные бумаги были приобретены и реализованы (или проданы).

SEC Форма 5: Страница 2

- Вторая страница включает производные инструменты, такие как опционы колл и пут, которые дают инвесторам право, но не обязательство покупать или продавать акции по заранее установленной цене.

- Конвертируемые ценные бумаги также перечислены на странице 2, включая облигации, которые могут быть конвертированы в акции по заранее установленной цене или дате.

Источники статьи

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Комиссия по ценным бумагам и биржам США. «Быстрые ответы, формы 3, 4, 5». По состоянию на 26 июля 2020 г.

Министерство юстиции. «Сотрудники биофармацевтики осуждены за инсайдерскую торговлю». По состоянию на 26 июля 2020 г.

СЕК.

«Форма 5 ГОДОВОЙ ОТЧЕТ О БЕНЕФИЦИАРНОМ ВЛАДЕНИИ ЦЕННЫМИ БУМАГАМИ», стр. 2. По состоянию на 26 июля 2020 г.

«Форма 5 ГОДОВОЙ ОТЧЕТ О БЕНЕФИЦИАРНОМ ВЛАДЕНИИ ЦЕННЫМИ БУМАГАМИ», стр. 2. По состоянию на 26 июля 2020 г.

Как читать 10-K/10-Q

Если вы хотите следить за деятельностью американской публичной компании или инвестировать в нее, вы можете найти массу информации в годовых отчетах компании по форме 10-K и ежеквартальных отчетах по форме 10. -К. Среди прочего, 10-K и 10-Q предлагают подробную картину бизнеса компании, рисков, с которыми она сталкивается, а также операционных и финансовых результатов за финансовый год или квартал, в зависимости от ситуации. Руководство компании также обсуждает свое видение бизнес-результатов и их движущих сил.

Большинство публичных компаний США обязаны ежегодно подавать форму 10-K в Комиссию по ценным бумагам и биржам США (SEC). (Неамериканские публичные компании обычно подают свои годовые отчеты в SEC в разных формах.) Правила SEC требуют, чтобы 10-K следовали установленному порядку тем. Форма 10-Q должна быть подана после первого, второго и третьего финансового квартала.

Правила SEC также требуют от компаний отправлять годовой отчет своим акционерам, когда они проводят ежегодные собрания для избрания членов своих советов директоров. Требования к 10-К и годовому отчету перед акционерами во многом совпадают, но есть и важные отличия. 10-K обычно включает более подробную информацию, чем годовой отчет для акционеров. Годовой отчет акционерам, в отличие от 10-К, иногда представляет собой красочное глянцевое издание. Однако ряд компаний просто берут свои 10-К и отправляют их в качестве годового отчета акционерам. В этих случаях форма 10-K, поданная в SEC, и годовой отчет акционерам являются одним и тем же документом.

Роли компаний и SEC

Компания готовит 10-K и 10-Q и подает их в SEC. Законы и правила запрещают компаниям делать существенно ложные или вводящие в заблуждение заявления. Аналогичным образом, компаниям запрещается упускать существенную информацию, которая необходима для того, чтобы раскрытие информации не вводило в заблуждение. Кроме того, финансовый директор и генеральный директор компании должны подтвердить точность 10-K и 10-Q.

Кроме того, финансовый директор и генеральный директор компании должны подтвердить точность 10-K и 10-Q.

SEC не ручается за точность 10-K или 10-Q. SEC устанавливает требования к раскрытию информации — темы, которые все компании должны освещать в своих 10-K или 10-Q, и то, как должна быть представлена информация.

Сотрудники SEC анализируют 10-K и 10-Q, чтобы отслеживать и улучшать соблюдение компаниями требований. И Комиссия по ценным бумагам и биржам, и сотрудники также дают разъяснения относительно требований к раскрытию информации. Сотрудники SEC просматривают 10-K и могут предоставить комментарии компании, если раскрытие информации кажется несовместимым с требованиями к раскрытию информации или недостаточным объяснением или ясностью. Закон Сарбейнса-Оксли требует от SEC проверять финансовую отчетность каждой публичной компании не реже одного раза в три года. Сотрудники SEC могут чаще проверять 10-K и 10-Q определенных компаний.

Все 10-K и 10-Q, поданные в SEC, доступны для общественности на веб-сайте SEC EDGAR. Большинство компаний также размещают свои 10-K и 10-Q на своих веб-сайтах.

Большинство компаний также размещают свои 10-K и 10-Q на своих веб-сайтах.

Пункты годового отчета по форме 10-K

Часть I

Пункт 1 «Деятельность» требует описания бизнеса компании, включая ее основные продукты и услуги, дочерние компании, которыми она владеет, и рынки, на которых она работает in. Этот раздел может также включать информацию о последних событиях, конкуренции, с которой сталкивается компания, применимых к ней правилах, трудовых вопросах, особых операционных расходах или сезонных факторах. Это хорошее место, чтобы начать понимать, как работает компания.

Пункт 1А «Факторы риска» включает информацию о наиболее значительных рисках, которые применимы к компании или ее ценным бумагам. Компании обычно перечисляют факторы риска в порядке их важности. На практике в этом разделе основное внимание уделяется самим рискам, а не тому, как компания справляется с этими рисками. Некоторые риски могут быть верны для всей экономики, некоторые могут относиться только к отраслевому сектору компании или географическому региону, а некоторые могут быть уникальными для компании.

Пункт 1B «Неразрешенные комментарии персонала» требует, чтобы компания объяснила некоторые комментарии, которые она получила от сотрудников SEC по ранее поданным отчетам, которые не были разрешены в течение длительного периода времени. Проверьте здесь, чтобы узнать, поднимала ли SEC какие-либо вопросы относительно заявлений компании, которые не были решены.

Пункт 2 «Имущество» включает информацию о существенных физических объектах компании, таких как основные заводы, шахты и другие материально важные физические объекты.

Пункт 3 «Судебные разбирательства» требует, чтобы компания включала информацию о существенных незавершенных судебных процессах или других судебных разбирательствах, кроме обычных судебных разбирательств.

Пункт 4 «Раскрытие информации о безопасности горных работ» требует раскрытия, если применимо, of. Информация о нарушениях безопасности шахт, в том числе.

Часть II

Пункт 5 «Рынок обыкновенных акций регистранта, вопросы, связанные с акционерами, и приобретение эмитентами долевых ценных бумаг» требует информацию о долевых ценных бумагах компании, включая рыночную информацию, количество владельцев акций, дивиденды, акции выкупа компанией и аналогичная информация.

Элемент 6 Этот элемент не содержит необходимой информации, но зарезервирован SEC для будущего нормотворчества. Однако до февраля 2021 года этот элемент назывался «Выборочные финансовые данные» и требовал сводных финансовых данных о компании за последние пять лет.

Пункт 7 «Обсуждение и анализ руководством финансового состояния и результатов деятельности» дает представление компании о результатах деятельности за прошедший финансовый год. Этот раздел, для краткости известный как MD&A, позволяет руководству компании рассказать свою историю своими словами. MD&A представляет:

- Операции и финансовые результаты компании, включая информацию о ликвидности и капитальных ресурсах компании, а также о любых известных тенденциях или неопределенностях, которые могут существенно повлиять на результаты компании. В этом разделе также может обсуждаться мнение руководства о ключевых бизнес-рисках и о том, что оно делает для их устранения.

- Существенные изменения в результатах компании по сравнению с предыдущим периодом.

- Критические бухгалтерские суждения, такие как оценки и допущения. Эти бухгалтерские суждения — и любые изменения по сравнению с предыдущими годами — могут оказать существенное влияние на цифры в финансовой отчетности, такие как активы, затраты и чистая прибыль.

Обсуждение риска в MD&A Вот примеры того, как MD&A может обсуждать риски, с которыми сталкивается компания.

|

Пункт 7A «Раскрытие количественной и качественной информации о рыночном риске» требует информации о подверженности компании рыночному риску, такому как процентный риск, валютный риск, риск изменения цен на товары или риск изменения цен на акции. Компания может обсудить, как она управляет своими рыночными рисками.

Пункт 8 «Финансовая отчетность и дополнительные данные» требует наличия проверенной финансовой отчетности компании. Сюда входит отчет о прибылях и убытках компании (который иногда называют отчетом о прибылях и убытках или отчетом о прибылях и убытках), балансовые отчеты, отчет о движении денежных средств и отчет об акционерном капитале. Финансовая отчетность сопровождается примечаниями, поясняющими информацию, представленную в финансовой отчетности.

Финансовая отчетность сопровождается примечаниями, поясняющими информацию, представленную в финансовой отчетности.

Американские компании обязаны представлять свою финансовую отчетность в соответствии с набором стандартов, соглашений и правил бухгалтерского учета, известных как Общепринятые принципы бухгалтерского учета или GAAP. Независимый бухгалтер проверяет финансовую отчетность компании. Для крупных компаний независимый бухгалтер также сообщает о внутреннем контроле компании за финансовой отчетностью.

Отчет аудитора является ключевой частью 10-К. Большинство аудиторских отчетов выражает «безоговорочное мнение» о том, что финансовая отчетность достоверно отражает финансовое положение компании в соответствии с GAAP. Однако, если аудитор выражает «мнение с оговоркой» или «отказ от выражения мнения», инвесторы должны внимательно изучить, что удерживало аудитора от выражения мнения без оговорок. Аналогичным образом, инвесторы должны тщательно оценивать обнаруженные существенные недостатки внутреннего контроля за финансовой отчетностью.

Кроме того, генеральный директор и финансовый директор компании должны подтвердить точность и полноту формы 10-K. Они называются сертификатами по Разделам 302 и 906, и обычно их можно найти в Приложениях 31 и 32.

Вы также можете найти «финансовые показатели не по GAAP» в 10-K. Это означает, что цифры НЕ соответствуют GAAP. Хотя компаниям разрешено представлять показатели не по GAAP, они также должны показать, чем они отличаются от наиболее сопоставимых финансовых показателей по GAAP. Как инвестор, вы должны решить, какое значение придавать показателям, не относящимся к GAAP.

Пункт 9 «Изменения и разногласия с бухгалтерами в отношении бухгалтерского учета и раскрытия финансовой информации» требует от компании, если произошли изменения в ее бухгалтерах, обсудить любые разногласия, которые у нее были с этими бухгалтерами. Многие инвесторы рассматривают это раскрытие информации как тревожный сигнал.

Пункт 9A «Контроль и процедуры» включает информацию о средствах контроля и процедурах компании по раскрытию информации и ее внутреннем контроле за финансовой отчетностью.

Пункт 9B «Прочая информация» включает любую информацию, которая должна была быть представлена в форме 8-K в течение четвертого квартала года, охватываемого 10-K, но еще не была представлена.

Часть III

Эти пункты охватывают следующие темы:

Пункт 10 «Директора, исполнительные директора и корпоративное управление» требует информации о квалификации и опыте директоров и исполнительных директоров компании, этического кодекса компании и определенные квалификации для директоров и комитетов совета директоров.

Пункт 11 «Вознаграждение руководителей» включает подробное раскрытие информации о политике и программах вознаграждения компании, а также о том, сколько вознаграждения было выплачено высшим исполнительным директорам компании в прошлом году.

Пункт 12 «Владение ценными бумагами определенных бенефициарных владельцев и управление и вопросы, связанные с акционерами» требует предоставления информации об акциях, которыми владеют директора, должностные лица и некоторые крупные акционеры компании, а также об акциях, на которые распространяются планы компенсационных выплат.

Пункт 13 «Определенные отношения и связанные сделки, а также независимость директора» включает информацию об отношениях и сделках между компанией и ее директорами, должностными лицами и членами их семей. Он также включает информацию о том, является ли каждый директор компании независимым.

Пункт 14 «Вознаграждения и услуги главного бухгалтера» требует от компаний раскрывать информацию о вознаграждениях, которые они уплатили своей бухгалтерской фирме за различные виды услуг в течение года. Хотя это раскрытие требуется 10-K, большинство компаний выполняют это требование, предоставляя информацию в отдельном документе, называемом заявлением о доверенности, которое компании предоставляют своим акционерам в связи с ежегодными собраниями. Если информация предоставляется через заявление о доверенности, 10-K будет включать заявление от компании о том, что она включает информацию из заявления о доверенности посредством ссылки, фактически направляя читателей к документу заявления о доверенности, чтобы найти эту информацию. Имейте в виду, что заявление о доверенности обычно подается через месяц или два после 10-K.

Имейте в виду, что заявление о доверенности обычно подается через месяц или два после 10-K.

Часть IV

Пункт 15 «Приложения, таблицы финансовых отчетов» требует список финансовых отчетов и приложений, включенных в форму 10-K. Требуется множество доказательств, включая такие документы, как устав компании, копии ее существенных контрактов и список дочерних компаний компании.

Статьи ежеквартального отчета по форме 10-Q

Форма 10-Q предоставляет аналогичную, но более сокращенную информацию, чем форма 10-K, и относится к соответствующему финансовому кварталу. Раскрытий по пунктам меньше, чем в форме 10-K.

Форма 10-Q включает пункты, относящиеся к «Финансовым отчетам», «Обсуждению и анализу руководством финансового состояния и результатов деятельности», «Количественным и качественным раскрытиям информации о рыночных рисках», «Контролям и процедурам», «Судебным разбирательствам». и «Факторы риска». См. приведенное выше обсуждение для краткого изложения информации, раскрытой в этих пунктах.

Об авторе