Отчет по налогу на имущество: Новая форма декларации по налогу на имущество за 2020 год. Что учесть и как заполнить

Расшифровка налога на имущество | СБИС Помощь

Расшифровка налога на имуществоОтчет позволяет проверить и проконтролировать корректность расчета налога и учетные данные по нему.

- В разделе «Учет/Имущество/НМА» нажмите «Отчеты» и выберите «Расшифровка налога на имущество».

- Настройте параметры. Для того чтобы СБИС построил отчет, должен быть выбран хотя бы один фильтр:

- Период — за который формируется ведомость (месяц, квартал, полугодие или год).

- Вид имущества — отметьте флагом те виды, по которым требуется построить отчет, и сохраните кнопкой . Если требуется отчет по всем видам имущества, не указывайте этот параметр.

- Нашу компанию — если учет ведется по нескольким организациям, можно выбрать, по какой из них строить отчет. Если требуется отчет по всем организациям, не указывайте этот параметр.

- Код льготы — укажите номер льготы или выберите из справочника кнопкой .

- Амортизационная группа — выберите одну или несколько групп и сохраните .

- Сортировка — признак, по которому будет построен список (по первоначальной стоимости, наименованию, дате ввода или амортизационной группе).

Для более точного отчета можно указать конкретного поставщика или задать параметр «со льготой/без льгот».

Можно сохранить параметры фильтра в «Избранное» для быстрого доступа к этой информации.

В готовом отчете отображается список объектов имущества. Для каждого из них указаны:

- инвентарный номер;

- стоимость объекта на первое число каждого месяца в квартале;

- средняя стоимость;

- код и сумма льготы;

- первоначальная стоимость;

- начисленная амортизация;

- амортизационная группа/cрок использования;

- дата ввода в эксплуатацию;

- ОКОФ — код объекта по Общероссийскому классификатору основных фондов для определения амортизационной группы;

- поставщик.

Работа в отчете

В отчете настроена иерархическая детализация, нажмите , чтобы развернуть строку.

После того как отчет построен, вы сможете:

Дополнительно можно суммировать показатели по всему отчету или выбранным строкам. Для этого нажмите и выберите « Суммировать».

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

как заполнить декларацию по налогу на имущество за 2020 с учетом сведений о движимом имуществе (+ видео)

Как в «1С:Бухгалтерии 8» редакции 3.0 заполнить декларацию по налогу на имущество за 2020 с учетом сведений о движимом имуществе?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.89.47.

Начиная с представления за 2020 год, в декларацию по налогу на имущество включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств (ст. 386 НК РФ в ред. Федерального закона от 23.11.2020 № 374-ФЗ). Сведения о движимом имуществе указываются справочно и по-прежнему в налогооблагаемую базу по налогу на имущество не включаются.

386 НК РФ в ред. Федерального закона от 23.11.2020 № 374-ФЗ). Сведения о движимом имуществе указываются справочно и по-прежнему в налогооблагаемую базу по налогу на имущество не включаются.

Такая возможность учтена в обновленной форме декларации по налогу на имущество (утв. приказом ФНС России от 09.12.2020 № КЧ-7-21/889@), которая вступает в силу с 14.03.2021.

Начиная с версии 3.0.89.47 в «1С:Бухгалтерии 8» добавлено автозаполнение и расшифровка сведений о стоимости движимого имущества в декларации по налогу на имущество в редакции приказа ФНС России от 09.12.2020 № КЧ-7-21/889@.

До 14.03.2021 при создании нового отчета Декларация по налогу на имущество за 2020 год в едином рабочем месте 1С-Отчетность в стартовой форме доступны две редакции формы:

- от 28.

07.2020 №ЕД-7-21/475@;

07.2020 №ЕД-7-21/475@; - от 09.12.2020 № КЧ-7-21/889@.

Несмотря на то, что до 14.03.2021 налоговые инспекции обязаны принимать прежнюю форму декларации (утв. приказом ФНС России от 28.07.2020 №ЕД-7-21/475@), рекомендуется выбрать новую форму по приказу ФНС России от 09.12.2020 № КЧ-7-21/889@, которая содержит Раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств».

Тем налогоплательщикам, кто уже сдал годовую декларацию по налогу на имущество по прежней форме, ФНС России рекомендует представить новую форму, которая будет считаться уточненной декларацией.

Все разделы декларации по новой форме, в том числе Раздел 4, заполняются автоматически по данным учета (кнопка Заполнить).

Показатель Среднегодовая стоимость объектов движимого имущества (в рублях) Раздела 4 можно расшифровать, предварительно выделив его курсором. По кнопке Расшифровать открывается отчет Среднегодовая стоимость объектов движимого имущества по соответствующему коду региона. В табличной части расшифровки представлена среднегодовая стоимость основных средств по каждому объекту.

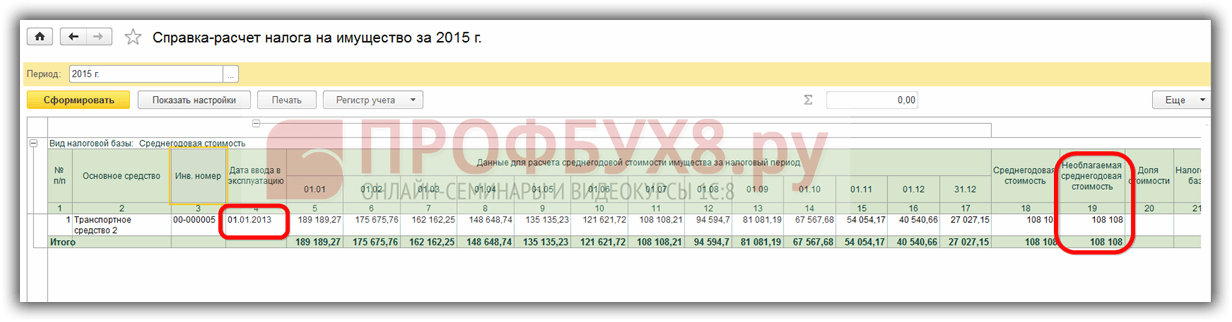

По кнопке Расшифровать открывается отчет Среднегодовая стоимость объектов движимого имущества по соответствующему коду региона. В табличной части расшифровки представлена среднегодовая стоимость основных средств по каждому объекту.

Чтобы расшифровать расчет среднегодовой стоимости конкретного объекта, ее следует выделить курсором и дважды щелкнуть мышью.

Напомним, что срок представления декларации по налогу на имущество за 2020 год – не позднее 30.03.2021.

Как отразить налог на имущество в 1С 8.3 Бухгалтерия 3.0

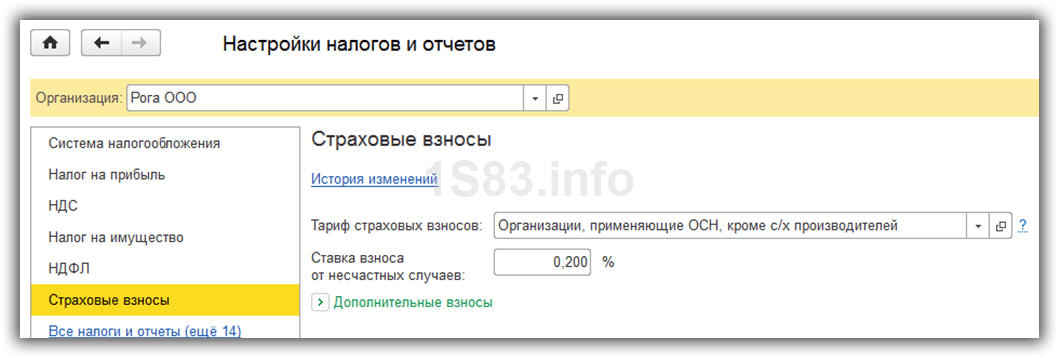

Рассмотрим, каким образом осуществляется расчет и начисление налога на имущество в программе 1С 8.3 Бухгалтерия 3.0. Также разберем составление декларации для подачи в налоговый орган.

А теперь о каждой настройке по порядку.

Установить ставки и льготы. Для этого нужно зайти на вкладку меню «Справочники», раздел «Налоги» и выбрать «Налог на имущество»:

Далее нажимаем ссылку «Ставки и льготы»:

Попадаем в журнал установленных ставок.

Возвращаемся на страницу «Налог на имущество». Настроить особый порядок налогообложения:

Для настройки порядка нажимаем на ссылку «Объекты с особым порядком налогообложения». Это справочник, здесь имеется возможность записи и настройки особых правил для определенного имущества.

Указать порядок отражения налога и сроки оплаты. Переходим обратно на страницу «Налог на имущество» и жмем ссылку «Порядок уплаты».

Нажимаем «Создать» и формируем новый документ, в котором указываем год начала действия, налоговый орган, срок (дату) уплаты налога. При необходимости отмечаем уплату авансов:

Настройки проводок по налогу осуществляется по ссылке «Способы отражения расходов».

Здесь необходимо указать счет затрат, по которому будут формироваться проводки. Как правило, указывают 26 счет:

Для заполнения отчета «Декларация по налогу на имущество» в программе 1С Бухгалтерия 8.3 переходим в раздел «Регламентированная отчетность» и выбираем необходимую декларацию.

Заполнение полностью автоматизировано, нажимаем «Заполнить», и отчет выводится на экран:

Рассмотрим декларацию: перейдем в раздел 2 на страницу 1 – здесь в верхней части документа рассчитана остаточная стоимость на каждый месяц. Ниже расчет средней стоимости за указанный год. Эти данные являются базой для налогообложения, от которой происходит исчисление налога на имущество на основании процентной налоговой ставки. Получается сумма, из которой вычитается авансовый платеж. Остаток будет суммой, необходимой для доплаты.

В Подмосковье дополнили закон о льготах по налогу на имущество для организаций, снизивших арендную плату пострадавшему бизнесу

В Московской области внесли изменения в закон о льготном налогообложении в отношении организаций, на балансе которых имеются объекты общественного питания, бытового обслуживания и торговли, в том числе торговые центры.

Изменения предусматривают предоставление налоговой льготы организациям, приостановившим свою деятельность в связи с введением режима повышенной готовности, в размере 50 процентов налога на имущество, начисленного по объекту недвижимости за период действия ограничительных мер.

Также в законе уточняется размер налоговой льготы организациям, снизившим своим арендаторам, приостановившим деятельность в связи с ведением режима повышенной готовности, арендную плату. В данном случае налоговая льгота предоставляется в размере произведения суммы налога на имущество организаций по объекту недвижимости и отношения площади объекта недвижимости, сдаваемой в аренду, к общей площади объекта недвижимости.

Воспользоваться этой мерой поддержки могут организации, которые уменьшили для своих арендаторов, прекративших свою деятельность на период сложной эпидемиологической обстановки, арендную плату за период действия режима повышенной готовности не менее чем на 50 процентов изначальной арендной ставки и не менее двукратного произведения суммы налога на имущество организаций по объекту недвижимости и земельного налога за земельный участок, на котором расположен объект недвижимости, начисленных за период действия режима повышенной готовности, и отношения площади объекта недвижимости, сдаваемой в аренду, к общей площади объекта недвижимости.

Налоговые льготы установлены на период с 01.03.2020 и до окончания режима повышенной готовности, но не ранее 01.07.2020, то есть не менее чем на четыре месяца.

Чтобы воспользоваться льготами необходимо не позднее 3 рабочих дней до подачи годовой декларации по налогу на имущество организаций за 2020 год направить в Министерство экономики и финансов Московской области форму расчетов суммы налоговой льготы и отчет о ее использовании и получить заключение по результатам проверки, которая занимает три рабочих дня.

Если заключение положительное, налогоплательщик направляет в налоговый орган пакет документов, в том числе налоговую декларацию по налогу на имущество за 2020 год; форму отчетности об использовании налоговой льготы и копию заключения о результатах проверки Министерства экономики и финансов Московской области; копии договоров аренды, заключенных до начала периода действия режима повышенной готовности, между налогоплательщиком и арендатором, а также копии дополнительных соглашений к указанному договору аренды, предусматривающих снижение арендной платы на период действия режима повышенной готовности.

Кроме того, в законе уточняются условия использования налоговых льгот. Высвобожденные средства за налоговый период 2020 года налогоплательщики могут направить не только на развитие организации, обеспечение занятости, сохранение и увеличение рабочих мест, социальную защиту работников организации, но и на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и другого имущества; приобретение топлива, воды, энергии всех видов; содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу) и расходы на оплату труда (при условии сохранения организацией занятости на уровне 90% и выше в период действия режима повышенной готовности).

Как заполнять отчетность по налогу на имущество в 2019 году

С 2019 года меняется форма отчетности по налогу на имущество организаций.

ФНС выпустила письмо № БС-4-21/22551@ от 21.11.

Указанные разъяснения согласовал Минфин в письме от 19.11.2018 № 03-05-04-01/83286.

Коды

В соответствии с пунктом 1 статьи 386 НК в 2019 году налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества или по месту нахождения имущества, входящего в состав Единой системы газоснабжения налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.На титульном листе отчетности указывается код:

| Код | Наименование и основание применения кода |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 281 | По месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) |

е. при представлении налоговой отчетности в налоговый орган по месту постановки на учет налогоплательщика в качестве собственника (владельца) объекта недвижимого имущества либо в налоговый орган по месту нахождения объекта недвижимого имущества, в котором налогоплательщик состоит на учете по иным основаниям, предусмотренным НК.

е. при представлении налоговой отчетности в налоговый орган по месту постановки на учет налогоплательщика в качестве собственника (владельца) объекта недвижимого имущества либо в налоговый орган по месту нахождения объекта недвижимого имущества, в котором налогоплательщик состоит на учете по иным основаниям, предусмотренным НК.Код 214 применяется при представлении налоговой отчетности в налоговый орган по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком, в случае отсутствия основания для представления налоговой отчетности в иные налоговые органы (например, налогоплательщик — российская организация, не являющаяся крупнейшим налогоплательщиком, не состоит на учете в налоговом органе по месту нахождения объекта недвижимого имущества в качестве собственника (владельца) указанного объекта либо по иным основаниям, предусмотренным НК).

Единая отчетность

Налогоплательщики, состоящие на учете в нескольких налоговых органах на территории одного субъекта РФ, могут представлять единую налоговую отчетность (единые налоговые декларации по налогу и единые расчеты по налогу) в отношении всех объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, в один из налоговых органов, в котором они состоят на учете на территории указанного субъекта РФ, по своему выбору.

Применение данного порядка представления налоговой отчетности осуществляется на основании представленного налогоплательщиком в налоговый орган по субъекту РФ уведомления о порядке представления налоговых деклараций (расчетов) по налогу.

В уведомление указываются:

- сведения, позволяющие определить налогоплательщика;

- налоговый орган, куда будет представляться единая налоговая отчетность;

- налоговый (отчетные) период, в течение которого применяется вышеуказанный порядок представления налоговой отчетности.

Настоящие рекомендации не применяются в случае, если законом субъекта РФ установлены нормативы отчислений в местные бюджеты от налога на имущество организаций.

Рекомендуемая форма Уведомления – в приложение к этому материалу.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Что изменится в учете налога на имущество организаций с 01.01.2020

Отмена Расчетов

С 1 января 2020 года отменена обязанность по представлению Расчетов по авансовым платежам (п.2 ст.386 НК РФ в ред. Федерального закона от 15.04.2019 N 63-ФЗ (далее — ФЗ N 63-ФЗ)). Но сами авансовые платежи будут уплачиваться в прежнем порядке (п.12 ст.378.2 и п.4 ст.382 НК РФ).

К сведению! Приказом ФНС от 14. 08.2019 № СА-7-21/405@ уже утверждена новая форма декларации по налогу на имущество, учитывающая нововведения.

08.2019 № СА-7-21/405@ уже утверждена новая форма декларации по налогу на имущество, учитывающая нововведения.

Так, Раздел 1 Декларации дополнен строками, содержащими информацию об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, и об исчисленных суммах авансовых платежей по налогу.

Станет обязательной новая форма декларации по налогу на имущество организаций в 2020 году. Но отчитаться по новой форме налогоплательщикам придется, начиная с отчетности за 2019 год.

Единая декларация

Положения о возможности представления единой отчетности будут официально закреплены в п.1.1 ст.368 НК РФ (п. 1.1 введен ФЗ N 63-ФЗ).

Напомним, что налогоплательщик состоящий на учете в нескольких налоговых инспекциях по месту нахождения принадлежащих ему объектов недвижимого имущества, на территории одного субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов в одну из выбранных им налоговых инспекций, если:

- объекты облагаются по среднегодовой стоимости и

- в субъекте РФ не установлены нормативы отчислений от налога в местные бюджеты.

Для представления по налогу на имущество организаций единой отчетности налогоплательщику необходимо ежегодно уведомлять соответствующий налоговый орган по субъекту Российской Федерации. Срок — до 1 марта года, за который организация собирается представлять единую декларацию. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение года не допускается.

Уведомление представляется по форме, утвержденной ФНС РФ. Форма Уведомления утверждена Приказом ФНС России от 19.06.2019 N ММВ-7-21/311@ (далее-Приказ ФНС).

Обратите внимание! В 2019 году многие налогоплательщики в соответствии с разъяснениями ФНС РФ представляли единую отчетность по налогу на имущество. Но для того, чтобы продолжить отчитываться в прежнем порядке и представлять единую декларацию по нескольким объектам за 2020 год необходимо снова уведомить налоговый орган о применении такого порядка до 1 марта 2020 года по форме, утвержденной Приказом ФНС (Письмо ФНС России от 12. 08.2019 N СД-4-21/15951@).

08.2019 N СД-4-21/15951@).

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

«Кадастровых» объектов станет больше

С 01.01.2020 г. объектов, облагаемых налогом на имущество организаций по кадастровой стоимости, станет больше.

Во-первых, к объектам обложения налогом на имущество, облагаемым по кадастровой стоимости будет относиться не только недвижимость, учитываемая на балансе в качестве основных средств, но и иные объекты недвижимости (например, объекты, предназначенные для продажи и учитываемые на сч. 41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

К сведению! По среднегодовой стоимости, как и прежде, будут облагаться только объекты недвижимости, учитываемые на балансе в качестве основных средств (учитывая особенности налогообложения недвижимости, переданной/приобретенной в рамках договора доверительного управления (ст.378 НК РФ) или концессионного соглашения (ст.378.1 НК РФ) (пп.1 п.1 ст.374 НК РФ).

Во-вторых, к объектам, облагаемым налогом по кадастровой стоимости могут быть отнесены не только административно-деловые, торговые центры (комплексы), нежилые помещения, объекты недвижимого имущества отдельных иностранных организаций, но и «иные объекты», а именно, жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительств (пп. 4 п. 1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

Заметим, что изначально законодатели добавили к «кадастровым» объектам недвижимости объекты недвижимого имущества, признаваемые объектами налогообложения налогом на имущество физических лиц в соответствии с главой 32 НК РФ, т.е. при такой формулировке пп.4 п.1 ст.378.2 НК РФ налогом на имущество по кадастровой стоимости могла облагаться любая недвижимость, по которой определена кадастровая стоимость (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 325-ФЗ). Но с подачи Минфина РФ законодатели внесли повторные правки и указали конкретный перечень «иных объектов» недвижимости (его мы привели выше) (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 379-ФЗ).

ФНС РФ напомнила, что перечень объектов, облагаемых по кадастровой стоимости устанавливается Законом субъекта РФ (п.2 ст.372 НК РФ, Письмо ФНС России от 03.10.2019 N БС-4-21/20087@). Т.е. «масштаб бедствия» для налогоплательщиков, владеющих недвижимостью, зависит от воли региональных законодателей.

Для возникновения обязанности по уплате налога исходя из кадастровой стоимости по «иным объектам» достаточно двух факторов:

- недвижимость относится к виду недвижимости (объектов), установленной Законом субъекта РФ;

- кадастровая стоимость недвижимости установлена.

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

Например, у организации есть в собственности машино-места, в т.ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

Если кадастровая стоимость «иной» недвижимости не установлена, то такие объекты должны облагаться налогом на имущество по среднегодовой стоимости, но только в случае, если они отражены на балансе организации в качестве объектов основных средств. Такой вывод, по мнению автора, следует из нового пп. 2.2 п. 12 ст.378.2 НК РФ (введен ФЗ N 325-ФЗ). В случае, когда кадастровая стоимость такой недвижимости будет определена в течение налогового или отчетного периода, то расчет налога и авансовых платежей в отношении данного объекта производятся исходя из кадастровой стоимости, определенной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта (пп.2.1 п.12 ст.378.2 НК РФ).

К ведению!

С 1 января 2020 года для лиц, получивших статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края» не признаются объектом обложения налогом на имущество (пп. 9 и пп.10 п.4 ст.374 НК РФ введены Федеральным законом от 29.09.2019 N 324-ФЗ):

- суда, зарегистрированные в Российском открытом реестре судов и

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов.

вычетов налога на недвижимость | H&R Block

Примечание редактора: Вы когда-нибудь задумывались о деталях, связанных с вычетом налогов на недвижимость? Вы пришли в нужное место.

Что такое налог на имущество?

Налог на недвижимость — налог на недвижимость, уплачиваемый владельцем недвижимости. Он основан на стоимости имущества. Ваша собственность оценивается местными властями, чтобы определить, сколько стоит ваша собственность и как она должна облагаться налогом.

Налоги на недвижимость являются основным источником дохода для властей города, округа и штата.

«Могу ли я вычесть налог на недвижимость?»

Как правило, вы можете вычесть налоги на недвижимость, уплаченные за недвижимость в том году, в котором они были уплачены.

Налог на недвижимость подлежит вычету, если:

- Исходя из стоимости недвижимости.

- Взимается единообразно по всему сообществу.

- Используется для государственных или общественных целей.

- Начислено и выплачено до конца налогового года.

Вы можете вычесть до 10 000 долларов США (или 5 000 долларов США при отдельной регистрации брака) из государственных и местных налогов, включая налоги на имущество.

Вычитание налога на недвижимость за недвижимость — где искать

Ваш ипотечный кредитор может платить налоги на недвижимость со счета условного депонирования. Если да, они отправят вам форму 1098. В этой форме будут указаны все уплаченные вами налоги на недвижимость. Вы должны получить форму 1098 к 31 января. Если вы этого не сделаете, обратитесь к своему ипотечному кредитору, и он сможет повторно отправить форму.

Ваши налоги на недвижимость могут быть разделены, если вы купили или продали недвижимость.

- Продавец может вычесть налог на недвижимость до даты, предшествующей продаже.

- Покупатель может вычесть налог на недвижимость, начиная с даты продажи.

- Ваша доля налогов на имущество остается неизменной, даже если вы уплатили все (или не уплатили ни одного) налога на имущество.

Если вы купили или продали дом в течение года, в вашем заявлении о поселении от Департамента жилищного строительства и городского развития (HUD) также будут указаны налоги на недвижимость и недвижимость.В заявлении указаны налоги, уплаченные как покупателем, так и продавцом.

Совет от профессионала : Если у вас есть квартира, и ваша ассоциация взимает с вас специальный сбор, вы не можете вычесть его как налог на недвижимость. Эти сборы считаются сбором за кондоминиум. Однако вы можете вычесть любую сумму из своего гонорара, которая покрывает налог на недвижимость. Если ассоциация кондоминиумов пришлет вам заявление, в нем должна быть указана сумма налога на имущество, покрываемого сбором.

Куда сообщать о налоговых льготах на имущество

Заявите их как детализированные вычеты в Приложении A — Государственные и местные налоги на недвижимость (Строка 5b).

____________________________________________________________________

Налоги на недвижимое имущество

Вы можете вычесть налог, который вы платите на личную собственность — например, автомобили и лодки. Налог на личную собственность — также называемый акцизным налогом — основан на стоимости этих личных вещей.

Для вычета налога на недвижимость должны применяться все следующие требования:

- Налог взимается с движимого имущества.

- Налог должен быть адвалорным. Это означает, что она пропорциональна стоимости личного имущества.

- Налог взимается ежегодно, даже если взимается более или менее одного раза в год.

Вы можете вычесть до 10 000 долларов США (или 5 000 долларов США при отдельной регистрации брака) из государственных и местных налогов, включая налоги на личное имущество.

Куда сообщать о налогах на личную собственность

Требуйте детализированный вычет по Приложению A — Государственные и местные налоги на личную собственность (Строка 5c).

Налоги, которые вы удерживаете в другом месте по возвращении, например, на домашний офис или аренду, не подлежат этому вычету.

Дополнительная помощь по налоговым льготам на имущество

Навигация по налоговым льготам на имущество может быть сложной задачей, поэтому вы можете попросить о помощи. Независимо от того, записываете ли вы встречу с одним из наших опытных налоговых профи или выбираете один из наших онлайн-продуктов для подачи налоговой декларации, вы можете рассчитывать на H&R Block, который поможет вам вернуть как можно больше денег.

исследований и статистических отчетов | Оценка имущества

Ежегодное изменение стоимости и налогов по округам, изменение стоимости и налогов, средние налоговые ставки по округам, налоговые подразделения и налоговые ставки по округам.В этом разделе содержатся дополнительные ссылки на различные отчеты по каждой теме.

Предоставляет статистический обзор оценки собственности, налогов и ставок в округах Небраска и административных единицах. Также предоставляет статистические данные об освобождении усадьбы, документальном гербовом налоге и историю изменений налоговой политики, влияющих на оценку собственности и налогообложение. 1999 по настоящее время.

Отчеты в Законодательный орган Небраски с подробным описанием стоимости и налоговой информации, относящейся к отдельным проектам финансирования увеличения налогов.1997 по настоящее время.

Каждый февраль казначеи графства направляют электронную копию опубликованного списка участков недвижимого имущества, подлежащих продаже за просрочку налога, Управляющему по налогу на имущество, который составляет список, который будет ежегодно публиковаться на веб-сайте Департамента доходов.

Изменения в школьном округе и отделе образовательных услуг, Референс-лист школьного округа по округам и процедуры оценки кодексов школьных округов.

Отчеты и заключения для каждого округа относительно практики оценки, подготовленные налоговым администратором по налогу на имущество.Также приведены ссылки на Стандарты ИААО по исследованиям коэффициентов, уровни стоимости (статистика коэффициентов оценки) и другую связанную информацию.

Ежегодная сертификация «скорректированной стоимости» для Департамента образования, школьных округов и окружных инспекторов. Отдел оценки имущества определяет сумму «скорректированной стоимости» для каждой школьной системы для целей формулы школьной помощи.

Ссылки на другие отчеты об исследованиях Департамента доходов.

Отчитывается перед Законодательным собранием Небраски о Законе о преимуществах Небраски и предыдущих программах налоговых льгот Небраски.

Отчеты по различным темам, вызвавшие интерес у законодателей и сотрудников, а также из Справочной библиотеки для законодательных органов.

Налог на недвижимость | Департамент доходов штата Вашингтон

Ваш окружной асессор и казначей управляют налогом на недвижимость. Оценщики округа оценивают (оценивают) вашего имущества, а казначеи графства собирают налога на имущество.

Налоговое управление собирает налог на имущество , а не .Мы контролируем администрирование налогов на недвижимость на уровне штата и на местном уровне.

Исключения для некоммерческих организаций

Уплата налога на недвижимость

Вы должны платить налоги на недвижимость непосредственно в казначейство графства, где находится ваша собственность. Чтобы помочь вам, мы предоставили контактную информацию 39 округов Вашингтона.

Узнайте больше об уплате или обжаловании налога на недвижимость.

Могу ли я подать апелляцию на оценку моего имущества?

Вы можете подать апелляцию на оценку вашего имущества в окружной совет по уравнениям в округе, где находится ваша собственность.

Что делать, если я не могу заплатить налог на недвижимость?

Если вы живете в Вашингтоне и соответствуете определенным критериям, таким как возраст и доход, вы можете иметь право на освобождение или отсрочку.

Как финансирование школ влияет на мои налоги на недвижимость?

Около одной трети вашего налога на недвижимость идет на финансирование образования. Законодательный орган принял законопроект об объединенной палате (EHB) 2242 в 2017 году в ответ на постановление Верховного суда о финансировании образования. В этот счет вносятся изменения на:

- налоги на имущество, взимаемые государством.

- утвержденные избирателями налоги на имущество, взимаемые школьными округами.

- государственное финансирование отдельных школьных округов.

В 2018 году Законодательный орган внес дополнительные изменения, чтобы снизить ставку сбора налогов в 2019 году.

Куда идет ваш налог на недвижимость?

Налоги на недвижимость составляют не менее 9,4 процента общего фонда штата, который поддерживает общественные услуги для жителей Вашингтона. В обзоре Revenue at a Glance содержится более подробная информация о налогах на недвижимость и о том, как они помогают финансировать эти услуги.

Вопросов?

Пожалуйста, свяжитесь с местными властями округа.

Департамент оценки и налогообложения

Новости и объявления

Наш веб-сайт в настоящее время находится на техническом обслуживании. Пожалуйста, свяжитесь с [email protected], если у вас возникли технические трудности.

SDAT рада сообщить, что все наши офисы по недвижимости полностью открыты для публики. Нажмите здесь вы найдете часы работы и контактную информацию вашего местного офиса по недвижимости.Мы усердно работаем над интересными обновлениями и изменениями в зоне обслуживания клиентов в нашем Государственном центре на Престон-стрит, включая удобную и удобную систему записи на прием. SDAT продолжает настоятельно рекомендовать клиентам использовать свою комплексную онлайн-систему хранения следующих услуг: Сделки с коммерческой и личной собственностью и Домовладельцев, Арендаторы и Подача заявок на получение налогового кредита Homestead.

Доводим до вашего сведения, что SDAT продолжит службу Dropbox в вестибюле по адресу 301 West Preston Street для клиентов, которым требуется ускоренное обслуживание на сумму 425 долларов США.С понедельника по пятницу с 7:45 до 10:00 на одного клиента / фирму / курьера можно подать до трех бизнес-документов. Документы и оплата должны быть помещены в запечатанный конверт, в котором четко указано имя контактного лица, адрес электронной почты и номер телефона, и все документы должны включать оплату ускоренного сбора в размере 425 долларов США. в дополнение к базовой пошлине за регистрацию . ** Обратите внимание, что эта услуга недоступна для годовых отчетов или оценки возврата личного имущества. Если эти процедуры не соблюдаются или подача отклонена, обслуживание в тот же день не гарантируется.

Письма с подтверждением, заверенные копии и свидетельства о хорошей репутации для утвержденных документов будут помещены в почтовый ящик к 16:30 для получения клиентом в тот же день, когда утвержденная документация будет отправлена.

Свяжитесь с нами

Клиентам, у которых есть вопросы, касающиеся их бизнеса, оценки недвижимого или личного имущества или налогового кредита, настоятельно рекомендуется связаться с Департаментом по электронной почте, используя контактную информацию, указанную ниже.

Деловые услуги

Услуги по работе с недвижимостью

- Можно найти адреса электронной почты местных офисов по оценке недвижимости SDAT здесь.

Подразделение налога на имущество — казначей / сборщик налогов

Подразделение налога на имущество

Заявление о миссии

Для точного и эффективного администрирования выставления счетов, сбора и отчетности о доходах от налога на имущество, взимаемых в соответствии с законодательством штата Калифорния и постановлениями округа, и оказания помощи общественности в понимании информации о налоге на имущество быстро, эффективно и вежливо.

Налог на имущество

Закон штата Калифорния предписывает, чтобы все владельцы недвижимости платили налог на недвижимость для поддержки местных государственных служб, таких как школы, правоохранительные органы, пожарная охрана и государственное управление. Налог на имущество рассчитывается по следующей формуле:

(Стоимость собственности — Сумма освобождения) x Ставка налога + Прямая оценка = Налог на имущество

Налогом на имущество занимаются три окружных офиса:

1) Кабинет асессора

Офис оценщика ведет все записи, относящиеся к стоимости каждого участка собственности и степени, в которой собственность может быть освобождена от налогов.Офис оценщика имеет номер, присвоенный каждому участку земли, а также поддерживает адреса для определения местоположения участка и выставления счетов владельцу. Офис оценщика обрабатывает и хранит файлы по заявлениям домовладельцев об освобождении от уплаты налогов, земельным участкам по Закону Вильямсона и другим особым льготам. Каждый раз, когда происходит смена владельца недвижимости или изменение недвижимости (например, добавление бассейна, сегрегация или новое строительство), будет изменение стоимости собственности. Если стоимость увеличится, будет выставлен дополнительный налоговый счет.Уменьшение стоимости приведет к возмещению уплаченных налогов или уменьшению причитающихся налогов.

2) Контрольно-ревизионная служба

Офис аудитора / контролера применяет различные налоговые ставки к каждому земельному участку и рассчитывает налог на имущество, причитающийся с каждого земельного участка. Базовая ставка составляет 1,0%. По голосованию людей эта ставка может быть увеличена в виде залога на строительство школы или другой задолженности для оплаты утвержденного проекта. Офис аудитора-контролера также добавляет любые прямые оценки услуг, предоставляемых непосредственно владельцу собственности, таких как освещение, специальная районная противопожарная защита или борьба с комарами.Специальные прямые начисления, связанные с погашением задолженности перед государственным учреждением, выпускающим облигации Mello Roos или Mark Roos (для финансирования благоустройства населения), также могут отображаться как часть причитающейся суммы налога.

3) Казначей / сборщик налогов

После того, как сумма налога для каждой посылки рассчитана, казначей / офис налоговой инспекции берет информацию из двух других офисов, чтобы налоговые счета можно было распечатать и отправить по почте владельцу записи (в файлах офиса оценщика).Крайний срок для отправки регулярных годовых налоговых счетов — 1 ноября и обычно отражает право собственности на посылку только до 1 августа предыдущего года. В налоговых счетах указано, что обычная годовая сумма налога должна быть оплачена как минимум двумя частями: первая половина до 10 декабря, а вторая половина — до 10 апреля. Других рассылок для регулярного уведомления НЕ НЕТ. Покупатели недвижимости НЕ получат счет на полную стоимость имущества до ОДНОГО ГОДА ПОСЛЕ СОВЕРШЕНСТВОВАНИЯ ПОКУПКИ. ВЛАДЕЛЬЦЫ НЕДВИЖИМОСТИ, НЕ ПОЛУЧАЮЩИЕ НИКАКИХ НАЛОГОВЫХ СЧЕТОВ, ПО-прежнему ОБЯЗАНЫ ОПЛАТИТЬ НАЛОГИ НА ИМУЩЕСТВО НА ПОСЫЛКИ В СРОКИ, ПРЕДНАЗНАЧЕННЫЕ ЗАКОНОДАТЕЛЬСТВОМ.Налогоплательщики могут связаться с казначеем / налоговой инспекцией, чтобы узнать причитающуюся сумму. Существует штраф в размере 10% (или штраф за просрочку платежа), если суммы налога уплачиваются после крайних сроков (и добавляются 10 долларов США, если взнос 10 апреля оплачивается с опозданием). Если сумма налога все еще не уплачена после 30 июня, добавляются дополнительные сборы по ставке 1,5% в месяц (18% в год) до тех пор, пока не будет выплачена полная сумма. Штрафы применяются для предотвращения неплатежей и поощрения своевременных платежей. Любой налог, оставшийся неуплаченным в течение пяти и более лет, выставляет участок на продажу на открытом аукционе, чтобы Округ мог возместить причитающиеся налоги.Государственные организации не могут отказать кому бы то ни было в государственных услугах (например, правоохранительных органах или противопожарной защите), и эти организации зависят от полной суммы уплачиваемых налогов, чтобы предоставлять населению услуги, которые часто предусмотрены законодательством штата. Любое изменение в праве собственности или стоимости вызовет дополнительный налоговый счет. Программа помощи домовладельцам штата Калифорния для пожилых граждан, слепых и инвалидов была приостановлена штатом Калифорния. Посетите их веб-сайт http://www.sco.ca.gov /

Для получения более подробной информации о многих основных законах штата, касающихся администрирования налога на имущество, см. Разделы с 11 по 4180 Налогового кодекса Калифорнии в юридических сборниках в Юридической библиотеке или доступ через Интернет по адресу www.leginfo.ca.gov

Просмотр или оплата налогов на недвижимость

(Требуется номер посылки, который указан в вашей налоговой накладной)

Свяжитесь с нами

- Отправьте электронное письмо в отдел сбора налогов по адресу: moc.ytnuocnats @ sexat

- или администратору налогового аукциона по адресу: moc.ytnuocnats@sexat

- или у казначея / сборщика налогов по адресу: moc.ytnuocnats@dyelir

- по телефону: (209) 525-6388 (понедельник-пятница с 8:00 до 17:00)

- По факсу: (209) 525-4347

- Лично: 1010 Tenth Street, Suite 2500, Modesto, CA 95354

Вопросы или комментарии по этому сайту можно присылать на moc.ytnuocnats @ sexat

Налоговый центр недвижимости | Налоговая служба

Советы по налогам — недвижимость

Этот раздел содержит информацию по таким темам, как налоговые льготы, доход и расходы от аренды и продажа вашего жилья.

Как избежать проблем — Недвижимость

Этот раздел содержит важную информацию о ведении документации и предупреждает вас о мошеннических схемах с недвижимостью.

Тенденции и статистика — Недвижимость

На этом сайте представлены результаты отраслевых и общих обзоров, которые должны заинтересовать владельцев малого бизнеса.

Руководства по методам проведения аудита — Недвижимость

Программа специализации сегмента рынка IRS (MSSP) публикует различные руководства для использования сотрудниками IRS, проводящими аудит, а также в качестве информации для налогоплательщиков и практиков.

Финансовые ресурсы — Недвижимость

В этом разделе вы найдете прямые ссылки на многие часто используемые финансовые ресурсы для малого бизнеса.

Советы по доходам от сдачи недвижимости в аренду, удержаниям и ведению отчетности

Вопросы и ответы по вопросам налогообложения арендной недвижимости.

Отчетность и уплата налога на недвижимое имущество в США

Распоряжение иностранным лицом (передающей стороной) долей недвижимого имущества в США подлежит удержанию подоходного налога в соответствии с Законом о налоге на иностранные инвестиции в недвижимое имущество 1980 года (FIRPTA). FIRPTA впервые разрешила Соединенным Штатам облагать налогом иностранных лиц при отчуждении прав на недвижимое имущество в США (USRPI).

Экспресс-служба проверки доходов (IVES)

Экспресс-служба проверки доходов (IVES) обеспечивает обработку и доставку документов налоговой декларации в течение двух рабочих дней.Новая услуга заменяет существующий процесс, который требовал ручного получения и доставки стенограмм из подразделений IRS Return and Income Verification Services (RAIVS), расположенных по всей стране.

FS-2018-14, август 2018

Знайте факты об аренде жилой недвижимости.

Личное имущество для бизнеса — Налоговое управление

Оценка и налогообложение личного имущества

Все налогооблагаемое имущество и все доли в налогооблагаемом имуществе должны быть перечислены, оценены и оценены по состоянию на 1 января каждого года, если иное не предусмотрено законом.(КРС 132.220)

Налогооблагаемое имущество включает:

В декларацию следует включать имущество, которое было полностью амортизировано, находилось на хранении или отнесено на расходы, если оно находилось в наличии на дату оценки 1 января. Каждое физическое лицо, товарищество или корпорация, у которых есть облагаемое налогом личное имущество, должно подать Форма возврата 62A500 в период с 1 января по 15 мая у местного администратора по оценке имущества (PVA). См. Ссылку на каталог PVA справа. Форма 62A500 не является

необходимо подавать в отношении материального личного имущества с справедливой денежной стоимостью в сумме

1000 долларов США или меньше за каждое местоположение собственности.Однако налогоплательщики по-прежнему должны вести учет принадлежащего им имущества.

Возвраты, поданные в установленный срок, оцениваются местным PVA. Налоговые счета, полученные на основе этих деклараций, будут составлены и отправлены местными властями по почте осенью этого года

Требования к заполнению

Нет никаких продлений для подачи налоговых форм 62A500 на материальное личное имущество. Для каждого объекта недвижимости в Кентукки необходимо подавать отдельную декларацию. В декларации должно быть указано местонахождение собственности с указанием адреса и округа.Почтовый ящик не может быть указан в качестве адреса объекта размещения. Правильная форма должна использоваться каждый год, поскольку коэффициенты индекса меняются из года в год. Не отправляйте платежи с возвратом. Шериф каждого округа отправляет по почте налоговые счета за своевременную подачу деклараций, а декларации, поданные с опозданием, будут оценены и выставлены на счет Налоговым управлением штата Кентукки.

Несвоевременная подача

Любая личная собственность, которая не была включена в список для налогообложения в течение любого года, в котором она подлежит налогообложению, к установленному сроку этого года, считается пропущенной собственностью с учетом штрафных санкций в соответствии с KRS 132.290 и проценты по налоговой процентной ставке, как определено в KRS 131.010 (6), и 131.183 KRS с даты, когда налоги стали бы просроченными, если бы имущество было внесено в список в соответствии с требованиями закона, до даты оплаты налогового счета . Возвраты, поданные после установленного срока, будут оцениваться Налоговым управлением штата Кентукки, отделом пропущенной личной собственности. Возвраты, поданные после 15 мая, должны быть отправлены по почте в Департамент доходов штата Кентукки, Omitted Tangible Branch, 501 High Street, Station 32, Frankfort, KY 40601.

Об авторе