Отчет рсв 1 – что это такое: форма, порядок заполнения отчета

Формирование РСВ-1 в 1С 8.3 Бухгалтерия

Рассмотрим, как компьютерная программа 1С Бухгалтерия 8.3 помогает бухгалтеру делать ежеквартальные отчеты в ПФР.

Если в систему 1С своевременно и корректно вводились необходимые документы, то формирование «пенсионной» отчетности не представляет трудностей, так как выполняется автоматически. Чтобы все данные попали на нужные места в отчетах, в 1С должны быть занесены следующие операции.

- Прежде всего, ежемесячное начисление взносов на ОПС и ОМС. Оно производится программой одновременно с начислением зарплаты сотрудникам документом 1С «Начисление зарплаты». Тариф взносов предварительно устанавливается в настройках учета зарплаты (см. пункт «Справочники и настройки» в разделе «Зарплата и кадры»).

- Уплата взносов тоже должна попасть в отчет в ПФР. Ее следует отражать в 1С банковской выпиской «Списание с расчетного счета» с видом операции «Уплата налога» (налог «Страховые взносы в ПФР» или «в ФФОМС», вид «Взносы»).

Формирование отчетности РСВ-1

Зарплата и кадры/ Страховые взносы/ Квартальная отчетность в ПФР

Чтобы создать новый комплект пачек отчетности, достаточно установить текущий период и нажать «Создать комплект» (период на этой кнопке будет указан автоматически).

Если в программе 1С 8.3 есть ранее созданные и сохраненные комплекты за другие периоды, то они отображаются в списке. Причем создание нового комплекта форм возможно, только если более ранние комплекты имеют состояние «Отправлено» или «Не будет передаваться». Для изменения состояния служит ссылка «Установить состояние».

По нажатию кнопки «Создать комплект» программа создает и автоматически заполняет форму РСВ-1. В открывшемся окне отображены общие сведения об облагаемой базе и начисленных взносах за требуемый период. Статус формы — «В работе».

Если в верхней части нажать ссылку «Разделы 1-5», то откроется непосредственно отчет РСВ-1 «Расчет по начисленным и уплаченным взносам». Слева расположена панель разделов. По нажатию на раздел он открывается в правой части.

Получите 267 видеоуроков по 1С бесплатно:

В раздел 1 попадают суммы взносов в ПФР и ФФОМС, которые в течение периода были начислены и уплачены, а также задолженность (если таковая есть).

В разделе 2 отражен расчет взносов на основании облагаемой базы и применяемого тарифа. Если в течение периода в программе вводились документы «Больничный лист», по которым начислялись пособия, то сумма пособий автоматически отразится в разделе 2 в строках 201 и 211 «Суммы, не подлежащие обложению страховыми взносами».

Как в 1С 8.3 изменить данные в отчетности РСВ-1

Если мы вернемся в форму работы с РСВ-1 и выделим здесь строку «Пачка разделов 6 РСВ-1», то увидим, что внизу появился список сотрудников с суммами заработка и начисленных взносов. Это те данные, которые попадают в «Индивидуальные сведения» (раздел 6).

Двойным щелчком по строке с сотрудником открывается форма редактирования раздела 6 РСВ-1 для данного сотрудника. В случае необходимости все сведения здесь можно отредактировать вручную: изменить суммы, добавить новые строки.

На вкладке «Раздел 6.8 (стаж)» этой же формы отражены сведения о стаже работника. Если на него вводился больничный лист, то период болезни автоматически отображается здесь с кодом ВРНЕТРУД. Этот раздел также доступен для ручного редактирования. Например, если работнику по договоренности с руководством предоставлялся отпуск «без содержания», следует добавить сюда строки и указать требуемый период отпуска, выбрав в разделе «Исчисляемый стаж» нужный код.

При необходимости заполняются и такие данные, как периоды работы в особых условиях или по льготной позиции. В случае работы в условиях «вредности» заполняется раздел 6.7.

Еще одна возможность, позволяющая редактировать стаж сотрудников, ссылка «Стаж» в форме работы с РСВ-1:

По нажатию этой ссылки открывается форма редактирования стажа в виде списка сотрудников. Эта форма содержит в том числе и графы для сведений о назначении досрочной пенсии. Изменения, внесенные в стаж, следует сохранить с помощью соответствующей кнопки.

Как выгрузить РСВ-1 и другая отчетность в пенсионный фонд

Готовый отчет РСВ-1 можно распечатать на бумаге или выгрузить его из 1С в виде файла в формате ПФР. Существует возможность проверить правильность заполнения отчета как с помощью встроенной в 1С проверки, так и сторонними программами.

Рабочее место «Квартальная отчетность в ПФР» позволяет также создавать корректирующую форму РСВ-1 и загружать комплекты форм в программу из файлов отчетности.

Начиная с версии 3.0.43 и выше программа «1С:Бухгалтерия 8.3» формирует и ежемесячный отчет СЗВ-М (он доступен в подразделе «Справочники и настройки» раздела программы «Зарплата и кадры»).

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

РСВ за 4 квартал 2019 года ( новая форма )

РСВ за 4 квартал 2019 года ( «новая форма» ) разработан и утвержден федеральной налоговой службой приказом от 18.09.19 № ММВ-7-11/470@. В соответствии с ним использовать новую форму РСВ надо будет со сдачи отчетности за 1 квартал 2020 года, поэтому сдавать расчет за Ⅳ кв. необходимо по форме, утвержденной приказом ФНС № ММВ-7-11/551 от 10.10.2016. Эта форма использовалась при сдаче расчета по страховым взносам за предыдущий период.

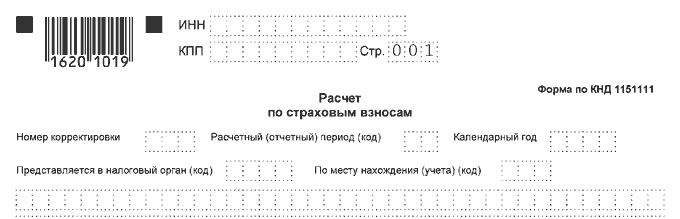

Форма называется «Расчет по страховым взносам» ( форма по КНД 1151111 )

РСВ за 4 квартал 2019 года

Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/470@). Впервые применить измененный бланк нужно при сдаче отчетности за первый квартал 2020 года. Об этом прямо указано в п.3 приказа «Настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2020 года, но не ранее чем через два месяца после его официального опубликования.

»Таким образом, за Ⅳ кв. расчет сдается по «старой» форме.

Единый расчет по страховым взносам подлежит сдаче в ФНС по месту учета организации или обособленного подразделения. Предприниматели, являющиеся работодателями , также производят расчет, заполняют форму и сдают её в свою ИФНС.

Срок сдачи РСВ

Отчитываться перед налоговой инспекцией по форме надлежит ежеквартально, не позднее 30 числа месяца, следующего за отчетным периодом. Поэтому расчет за Ⅳ кв. надлежит сдать не позднее 30 января 2020 года.

В статье <<<Расчет по страховым взносам за Ⅳ квартал 2019 года>>> приведен порядок заполнения и способы сдачи расчета по страховым взносам, есть ссылки для скачивания новой формы в формате excel и pdf, порядке и правилам заполнения формы, а в качестве примера представлен заполненный образец.

www.yourbuhg.ru

Форма РСВ-1

Главная → Отчетность → Отчетность в ПФР → Форма РСВ-1

Плательщики страховых взносов, производящие выплаты физическим лицам, предоставляют в свое территориальное отделение Пенсионного фонда форму РСВ-1 и индивидуальные сведения (т.н. персонифицированную отчетность).

Полное название формы РСВ-1 Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

В расчете РСВ-1 отражаются начисленные и уплаченные суммы по:

ПЧП (накопительная часть пенсии)

ФФОМС (Федеральный фонд обязательного медицинского страхования)

ТФОМС (территориальные фонды обязательного медицинского страхования)

Расчетным периодом для РСВ-1 является календарный год. Отчетными периодами признаются первый квартал, полугодие, девять месяцев, год. РСВ-1 сдается ежеквартально, данные идут нарастающим итогом с начала года.

Срок сдачи РСВ-1: до 15 числа второго месяца, следующего за отчетным периодом:

срок сдачи РСВ-1 за 1 квартал до 15 мая;

срок сдачи РСВ-1 за полугодие до 15 августа;

срок сдачи РСВ-1 за 9 месяцев до 15 ноября;

срок сдачи РСВ-1 за год до 15 февраля.

Организации, созданные в середине года, свою первую отчетность сдают после завершения квартала, в котором данная организация была создана.

Например, если организация была создана 14 апреля (это второй квартал), то первая отчетность в ПФР сдается за полугодие до 15 августа. Обратите внимание: несмотря на то, что организация создана 14 апреля, отчетность сдается за полугодие: с 1 января по 30 июня.

РСВ-1 в территориальное отделение Пенсионного фонда предоставляется в бумажном виде (в 2 экземплярах) с одновременным предоставлением информации на электронном носителе (на дискете или флешке).

В Пенсионный фонд одновременно сдается РСВ-1 и персонифицированный учет. Отдельно сдать РСВ-1 без сдачи персонифицированного учета нельзя. Исключение: сдача нулевой РСВ-1. В этом случае сотрудники фонда не требуют нулевые индивидуальные сведения.

Примеры заполнения РСВ-1

Справочник кодов тарифов плательщиков страховых взносов.

Пример расчета РСВ-1 за 1 квартал 2011 года.

Пример расчета РСВ-1 за полугодие 2011 года.

Пример расчета РСВ-1 за 9 месяцев 2011 года.

РСВ-1 в электронном виде

В 2012 году плательщики, среднесписочная численность работников которых за предшествующий календарный год более 50 человек, а также вновь созданные организации, у которых численность работников превышает данный лимит, должны представлять РСВ-1 в электронной форме с электронной цифровой подписью.

www.notariato.ru

Форма РСВ-1 с первого по четвертый квартал 2013 года — Контур.Экстерн

Форма РСВ-1 с первого по четвертый квартал 2013 года — расчет по начисленным и уплаченным страховым взносам.

Форма расчета РСВ-1 представлялась плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Когда сдавались?

В 2013 году расчет по страховым взносам в ПФР и ФОМС (форма РСВ-1) необходимо было представлять ежеквартально, до 15-го числа второго календарного месяца, следующего за отчетным периодом:

- до 15 мая 2013 года за 1 квартал 2013 года;

- до 15 августа 2013 года за полугодие 2013 года;

- до 15 ноября 2013 года за 9 месяцев 2013 года;

- до 17 февраля 2014 года за 2013 год.

В каком виде?

Расчет представлялся на бумажном носителе или в электронной форме в соответствии с законодательством Российской Федерации. При этом организации со среднесписочной численностью персонала более 50 человек должны были сдавать отчетность по форме РСВ-1 только в электронном виде.

С первого по четвертый квартал 2013 года действовала форма РСВ-1 — Расчет по начисленным и уплаченным страховым взносам.

Утверждена Приказом Минтруда РФ от 28.12.2012 г. N 639 (зарегистрирован в Минюсте 04.03.2013 № 27441) «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения».

Бланк формы РСВ-1

Порядок заполнения формы РСВ-1

Скачать коды тарифа

Чем отличается форма РСВ-1 за 2013 год от формы, действовавшей в 2012 году?

В Раздел 1 добавлена строка 121 для отражения доначисленных с начала расчетного периода взносов с сумм, превышающих предельную величину базы для начисления страховых взносов. Заполнять ее требуется только по графе 3 (Страховая часть), в том случае, если произведены доначисления за прошлые периоды на суммы, превышающие предельную величину базы.

Добавлены графы для отражения начисленных и уплаченных взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов:

Графа 5 — в соответствии с частью 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Графа 6 — в соответствии с частью 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Страховые взносы на обязательное медицинское страхование отражаются в Графе 7.

Раздел 2 называется “Расчет страховых взносов по тарифу и по дополнительному тарифу” и включает в себя Разделы:

2.1. Расчет страховых взносов по тарифу

2.2. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ*

2.3. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ**

* В отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»

** В отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в подпунктах 2-18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»

Разделы 2.2 и 2.3 заполняются страхователями, имеющими рабочие места с тяжелыми, вредными условиями труда, в горячих цехах, работа на которых дает право на досрочный выход на пенсию и уплачивающими взносы по дополнительным тарифам.

В Разделе 3.1 увеличено количество строк для указания дат выдачи и дат окончания действия справок:

- Справка, подтверждающая факт установления инвалидности, выдаваемая федеральными государственными учреждениями медико-социальной экспертизы;

- Справка врачебно- трудовой экспертной комиссии об условиях и характере труда инвалидов.

В Раздел 4 добавлены новые графы:

Графа 2 — Основание для доначисления страховых взносов

Указывается 1 — в случае доначисления по актам проверок (камеральной и (или) выездной), по которым в отчетном периоде вступили в силу решения о привлечении к ответственности плательщиков страховых взносов;

Указывается 2 — в случае если плательщиком страховых взносов самостоятельно доначислены страховые взносы в случае выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные периоды в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Выделена графа (6) для отражения доначисленных взносов с сумм, превышающих предельную величину базы для начисления страховых взносов.

Графы 8 и 9 для отражения доначисленных взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов.

Форма, действовавшая до 2012 года

Скачать бланк формы РСВ-1

Порядок заполнения формы РСВ-1

Скачать коды РСВ-1

www.kontur-extern.ru

Форма РСВ-1 в 2018 году

Раздел 6 Расчета заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений, гражданско-правовых договоров и др.

Раздел 6 формируется в пачки. Количество сведений в пачке не должно превышать 200 штук. Пачка сведений описью не сопровождается.

Сведения, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физических лиц, за последние три месяца отчетного периода, то есть в подразделах 6.4 — 6.8 данные содержатся только в строках 400, 410 подраздела 6.4, в строках 700, 710 подраздела 6.7, не представляются.

Сведения с разными типами корректировки сведений («исходная», «корректирующая» и «отменяющая») формируются в отдельные пачки документов.

Сведения, корректирующие данные за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая»), представляются вместе со сведениями с типом корректировки сведений «исходная» за период, в котором корректируются данные, по формам представления сведений и правилам их заполнения, действовавшим в том периоде, за который представляются корректирующие (отменяющие) сведения.

Пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица.

Подраздел 6.1. Сведения о застрахованном лице.

Подраздел 6.1 заполняется плательщиком в именительном падеже.

При заполнении подраздела 6.1:

В графе 1 указывается фамилия застрахованного лица, на которое заполняется Раздел 6.

В графе 2 указывается имя застрахованного лица, на которое заполняется Раздел 6.

В графе 3 указывается отчество застрахованного лица, на которое заполняется Раздел 6 (заполняется при наличии).

В графе 4 указывается страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС).

Поле «Сведения об увольнении застрахованного лица» заполняется проставлением символа «X» в отношении застрахованных лиц, работавших по трудовому договору и уволенных по состоянию на конец отчетного периода в последние три месяца отчетного периода.

Поле «Сведения об увольнении застрахованного лица» не заполняется в случае работы застрахованного лица по договору гражданско-правового характера.

Подраздел 6.2. Отчетный период.

В поле «Отчетный период (код)» проставляется период, за который представляется Расчет. Отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года, календарный год, которые обозначаются соответственно как «3», «6», «9» и «0».

В поле «Календарный год» проставляется календарный год, за отчетный период которого представляется Расчет (уточненный Расчет).

Подраздел 6.3. Тип корректировки сведений.

В поле «исходная», «корректирующая», «отменяющая» заполняется одно из значений символом «X»:

Поле «исходная» — сведения, первый раз представляемые плательщиком страховых взносов за застрахованное лицо.

Если представленный раздел 6 типа корректировки сведений «исходная» был возвращен плательщику страховых взносов из-за содержащихся в нем ошибок, взамен него представляется «исходная» форма.

Поле «корректирующая» — сведения, представляемые с целью изменения ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае если плательщик страховых взносов не менял местонахождение и регистрационный номер у плательщика не менялся, то при заполнении подраздела 6.3 «Тип корректировки сведений» раздела 6 Расчета реквизит «Регистрационный номер в ПФР в корректируемый период» не заполняется.

В случае перерегистрации плательщика страховых взносов при подаче корректирующего раздела 6 обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период».

В разделе 6 с типом корректировки сведений «корректирующая» указываются сведения в полном объеме как корректируемые (исправляемые), так и сведения, не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете данные, учтенные на основании «исходной» формы.

Разделы 6 с типом корректировки сведений «корректирующая» («отменяющая») представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка.

Поле «отменяющая» — сведения, подаваемые с целью полной отмены ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае перерегистрации страхователя при подаче отменяющей формы обязательным является заполнение поля «Регистрационный номер в ПФР в корректируемый период».

В «отменяющей» форме заполняются поля по «Тип корректировки сведений» включительно и код категории застрахованного лица.

«Отменяющие» формы представляются вместе с «исходными» формами за отчетный период, в котором была обнаружена ошибка.

Поля «Отчетный период (код)», «Календарный год» заполняется только для форм с типом «корректирующая» или «отменяющая».

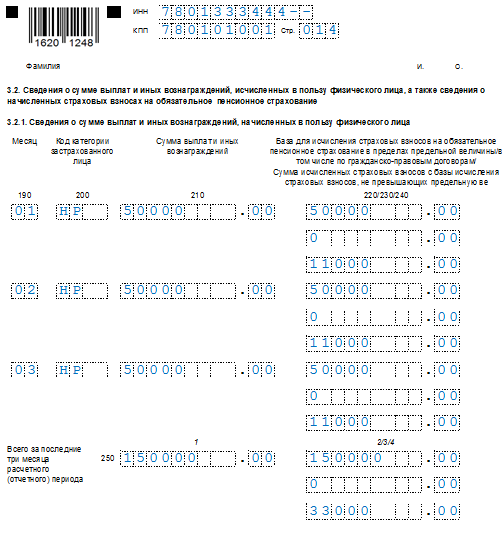

Подраздел 6.4. Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица.

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов — страхователями в пользу физического лица, при указании нескольких кодов категорий застрахованного лица, количество строк в подразделе 6.4 должно быть соответственно увеличено.

При представлении сведений, корректировка которых не связана с изменением тарифа страховых взносов (кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

При представлении сведений, корректировка которых связана с изменением тарифа страховых взносов (кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в форме с типом «корректирующая» указываются два (или более) кода категории застрахованного лица: отменяемый и тот, в соответствии с которым вновь начислены страховые взносы («новый» код).

При представлении сведений, корректировка которых связана с отменой данных по одному тарифу страховых взносов (кода категории застрахованного лица) и изменением данных по другому тарифу страховых взносов (то есть исходная форма сведений содержит более одного кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в форме с типом «корректирующая» указываются два (или более) кода категории застрахованного лица: отменяемый и тот, в соответствии с которым вновь начислены страховые взносы («новый» код).

В случае представления корректирующих сведений на застрахованное лицо, уволенное ранее отчетного периода, раздел 6 с типом «исходная» за текущий отчетный период на данное застрахованное лицо не заполняется, представляется только форма, корректирующая сведения за предшествующие отчетные (расчетные) периоды.

При заполнении подраздела 6.4:

- В графах по строке 400 (410 и т.д.) «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» указываются значения соответствующих показателей нарастающим итогом (с учетом сумм перерасчета) с начала расчетного периода, в рублях и копейках. При наличии значений в графе 7 строк 400, 410 и т.д. значения графы 5 подраздела 6.4 соответствующей строки (400, 410 т.д.) не должны равняться «0»;

- По строке 401 (411 и т.д.) «1 месяц» подраздела 6.4 указываются значения соответствующих показателей за первый месяц последних трех месяцев отчетного периода, в рублях и копейках;

- По строке 402 (412 и т.д.) «2 месяц» подраздела 6.4 указываются значения соответствующих показателей за второй месяц последних трех месяцев отчетного периода, в рублях и копейках;

- По строке 403 (413 и т.д.) «3 месяц» подраздела 6.4 указываются значения соответствующих показателей за третий месяц последних трех месяцев отчетного периода, в рублях и копейках.

При отсутствии сведений строки не заполняются.

В графе 3 указывается код категории застрахованного лица в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку.

В графе 4 указывается сумма выплат и иных вознаграждений, начисленных плательщиком страховых взносов в пользу физического лица в рамках трудовых отношений и по гражданско-правовым договорам:

- Сумма значений, указанных в строках 400, 410 и т.д. графы 4 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна быть меньше или равна сумме значений, указанных в строке 200 графы 3 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 401, 411 и т.д. графы 4, должна быть больше или равна сумме значений по формуле (строка 200 графы 4 минус строка 201 графы 4) всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 402, 412 и т.д. графы 4, должна быть больше или равна сумме значений по формуле (строка 200 графы 5 минус строка 201 графы 5) всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 403, 413 и т.д. графы 4, должна быть больше или равна сумме значений по формуле (строка 200 графы 6 минус строка 201 графы 6) всех подразделов 2.1 Расчета;

- Указание значений «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» (строки 400, 410 и т.д.) обязательно при условии наличия сведений в строках 401 — 403, 411 — 413 и т.д.

В графе 5 указывается база для начисления страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов (в рамках трудовых отношений и по гражданско-правовым договорам):

- Сумма значений, указанных в строках 400, 410 и т.д. графы 5 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна быть меньше или равна сумме значений, указанных в строке 204 графы 3 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 401, 411 и т.д. графы 5, должна быть равна сумме значений, указанных в строке 204 графы 4 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 402, 412 и т.д. графы 5, должна быть равна сумме значений, указанных в строке 204 графы 5 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 403, 413 и т.д. графы 5, должна быть равна сумме значений, указанных в строке 204 графы 6 всех подразделов 2.1 Расчета.

В графе 6 указывается база для начисления страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, по гражданско-правовым договорам.

Значения, указанные во всех строках графы 6 не должны превышать значений, указанных в соответствующих строках графы 5 подраздела 6.4.

В графе 7:

- Сумма значений, указанных в строках 400, 410 и т.д. графы 7 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование, превышающих предельную величину базы для начисления страховых взносов, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна быть меньше или равна сумме значений, указанных в строке 203 графы 3 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 401, 411 и т.д. графы 7, должна быть равна сумме значений, указанных в строке 203 графы 4 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 402, 412 и т.д. графы 7, должна быть равна сумме значений, указанных в строке 203 графы 5 всех подразделов 2.1 Расчета;

- Сумма значений, указанных в строках 403, 413 и т.д. графы 7, должна быть равна сумме значений, указанных в строке 203 графы 6 всех подразделов 2.1 Расчета;

- Значения, указанные во всех строках графы 4, должны быть больше или равны сумме значений в соответствующих строках граф 5 и 7.

Подраздел 6.5. Сведения о начисленных страховых взносах.

В подразделе 6.5 указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, в рублях и копейках.

Плательщиками страховых взносов, осуществляющими выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, подраздел 6.5 не заполняется в отношении застрахованных лиц — членов экипажей судов.

В случае если в течение отчетного периода был изменен код категории застрахованного лица, в подразделе 6.5 указывается итоговая сумма начисленных страховых взносов, рассчитанная исходя из тарифов по всем категориям застрахованных лиц.

При отсутствии сведений подраздел 6.5 не заполняется.

Подраздел 6.6. Информация о корректирующих сведениях.

Подраздел 6.6 заполняется в формах с типом сведений «исходная» в случае, если в последние три месяца отчетного периода плательщиком страховых взносов корректируются данные, представленные в предыдущие отчетные периоды.

При наличии данных в подразделе 6.6 дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4.

Корректирующие (отменяющие) сведения представляются по формам представления сведений индивидуального (персонифицированного) учета, действовавшим в том периоде, за который выявлены ошибки (искажения).

При корректировке сведений за отчетные периоды, начиная с I квартала 2014 года, сведения о суммах перерасчета страховых взносов указываются в графе 3.

При корректировке сведений за отчетные периоды 2010 — 2013 гг. сведения о суммах перерасчета страховых взносов указываются в графах 4 и 5.

Подраздел 6.7. Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в частях 1, 2 и 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

В подразделе 6.7 указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица, занятого на работах, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой в рублях и копейках.

При указании нескольких кодов специальной оценки условий труда количество строк в подразделе 6.7 должно быть увеличено соответственно.

В графах по строке 700 (710 и т.д.) «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» указываются значения соответствующих показателей нарастающим итогом (с учетом сумм перерасчета) с начала расчетного периода;

Сумма выплат и иных вознаграждений, начисленных в пользу застрахованного лица, занятого на видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, указывается в графе 4.

- сумма значений, указанных в строках 700, 710 и т.д. графы 4 всех сведений, для которых не указан код специальной оценки условий труда (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в строке 223 графы 3 подраздела 2.2 Расчета;

- сумма значений, указанная в строках 701, 711 и т.д. графы 4, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 223 графы 4 подраздела 2.2 Расчета;

- сумма значений, указанная в строках 702, 712 и т.д. графы 4, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 223 графы 5 подраздела 2.2 Расчета;

- сумма значений, указанная в строках 703, 713 и т.д. графы 4, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 223 графы 6 подраздела 2.2 Расчета.

Сумма выплат и иных вознаграждений, начисленных застрахованному лицу, занятому на видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, отражается в графе 5 подраздела 6.7.

- сумма значений, указанных в строках 700, 710 и т.д. графы 5 всех сведений, для которых не указан код специальной оценки условий труда (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в строке 233 графы 3 подраздела 2.3 Расчета;

- сумма значений, указанная в строках 701, 711 и т.д. графы 5, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 233 графы 4 подраздела 2.3 Расчета;

- сумма значений, указанная в строках 702, 712 и т.д. графы 5, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 233 графы 5 подраздела 2.3 Расчета;

- сумма значений, указанная в строках 703, 713 и т.д. графы 5, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 233 графы 6 подраздела 2.3. Расчета.

Сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5 всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 4 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строки 243 подраздела 2.4 Расчета.

Сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 4, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 243 подраздела 2.4 Расчета в соответствии с подклассом условий труда.

Сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5 всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.4 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строки 249 подраздела 2.4 Расчета.

Сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.4, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 249 подраздела 2.4 Расчета в соответствии с подклассом условий труда.

Сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5 всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.3 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строки 255 подраздела 2.4 Расчета.

Сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.3, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 255 подраздела 2.4 Расчета в соответствии с подклассом условий труда.

Сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5 всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.2 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строки 261 подраздела 2.4 Расчета.

Сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.2, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 261 подраздела 2.4 Расчета в соответствии с подклассом условий труда.

Сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5 всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.1 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строки 267 подраздела 2.4 Расчета.

Сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.1, и включенных в состав Расчета, должна иметь значение, равное указанному в строках 267 подраздела 2.4 Расчета в соответствии с подклассом условий труда.

Указание значений «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» (строки 700, 710 и т.д.), обязательно при условии наличия сведений в строках 701 — 703, 711 — 713 и т.д.

Код специальной оценки условий труда по результатам специальной оценки условий труда и (или) аттестации рабочих мест по условиям труда указывается в графе 3 подраздела 6.7 и заполняется в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку.

Подраздел 6.8. Период работы за последние три месяца отчетного периода.

Даты, указанные в графах 2, 3, должны находиться в пределах отчетного периода и заполняются: «с (дд.мм.гггг.)» по «по (дд.мм.гггг.)».

При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований).

При этом период стажа в рамках гражданско-правого договора заполняется с отражением кода «ДОГОВОР» или «НЕОПЛДОГ» в графе 7 подраздела 6.8.

Графа 4 «Территориальные условия (код)» заполняется в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку.

Размер районного коэффициента, установленный в централизованном порядке к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и местностей, приравненных к районам Крайнего Севера, не указывается.

В случае если работник выполняет работы в течение полного рабочего дня в режиме неполной рабочей недели, период работы отражается по фактически отработанному рабочему времени.

В случае если работник выполняет работы в режиме неполного рабочего дня, отражается объем работ (доля ставки) в данный период.

Работа застрахованного лица в условиях, дающих право на досрочное назначение пенсии, отражается в Разделе 6 в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку (графы 5 «Особые условия труда (код)», 6 и 7 «Исчисление страхового стажа» — «Основание (код)», «Дополнительные сведения», 8 и 9 «Условия досрочного назначения страховой пенсии» — «Основание (код)», «Дополнительные сведения»).

При этом код особых условий труда или условий для досрочного назначения пенсии указывается только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу.

При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение страховой пенсии по старости в соответствии со статьей 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, код профессии работника указывается в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку, в следующей строке, начиная с графы «Особые условия труда». Запись кода не ограничена шириной графы.

Графы 5, 6, 7, 8 и 9 не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов.

При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение страховой пенсии по старости, в соответствии со Списками 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утвержденными Постановлением Кабинета Министров СССР от 26.01.1991 N 10, код соответствующей позиции Списка указывается в следующей строке, начиная с графы 5 «Особые условия труда». Запись кода не ограничена шириной графы.

Значение «СЕЗОН» заполняется только при условии, если отработан полный сезон на работах, предусмотренных перечнем сезонных работ, или полный навигационный период на водном транспорте.

Значение «ПОЛЕ» заполняется если в графе «Особые условия труда (код)» указано значение «27-6» и только при условии, что работа в экспедициях, партиях, отрядах, на участках и в бригадах на полевых работах (геологоразведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательных) выполнялась непосредственно в полевых условиях.

Для застрахованных лиц, занятых на работах, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, коды особых условий труда и (или) основания для досрочного назначения страховой пенсии указываются только в случае начисления (уплаты) страховых взносов по дополнительному тарифу.

В случае отсутствия начисления (уплаты) страховых взносов по дополнительному тарифу коды особых условий труда и (или) основания для досрочного назначения страховой пенсии не указываются.

Периоды работы, дающей право на досрочное назначение страховой пенсии по старости, которая выполнялась в режиме неполной рабочей недели, но полного рабочего дня, в связи с сокращением объемов производства (за исключением работ, дающих право на досрочное назначение страховой пенсии по старости в соответствии с пунктами 13 и 19 — 21 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, а также периоды работ, определяемых Министерством труда и социальной защиты Российской Федерации по согласованию с ПФР или предусмотренных списками, которые по условиям организации труда не могут выполняться постоянно, исчисляются по фактически отработанному времени.

Количество месяцев, принимаемых к зачету в стаж на соответствующих видах работ, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 — при пятидневной рабочей неделе; 25,4 — при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается.

Для соответствующих периодов работы, ограниченных датами «Начало периода» и «Конец периода» в графе 7 «Исчисление страхового стажа основание (код), дополнительные сведения», отражается рабочее время в переведенном в указанном порядке календарном исчислении (месяц, день).

При заполнении стажа работы осужденных лиц (месяцев, дней) указывается количество засчитанных в трудовой стаж календарных месяцев и дней работы осужденного застрахованного лица.

Заполняется только для осужденных застрахованных лиц, отбывающих наказание в местах лишения свободы.

Время пребывания под водой (часов, минут) заполняется только в отношении водолазов и других застрахованных лиц, работающих под водой.

Данные о налете часов застрахованных лиц — работников летного состава гражданской авиации (часов, минут) заполняются только в случае, если в графе «основание (код)» указано одно из значений: САМОЛЕТ, СПЕЦАВ.

Данные о налете часов застрахованных лиц, участников испытательных полетов (часов, минут) заполняются в случае, если в графе «Основание (код)» указано одно из значений ИТСИСП, ИТСМАВ, ИНСПЕКТ, ЛЕТИСП.

Объем работ (доля ставки) по занимаемой должности, выполняемой медицинскими работниками, заполняется, если в графе «основание (код)» указано одно из значений: 27-СМ, 27-ГД, 27-СМХР, 27-ГДХР.

Ставка (доля ставки) и количество учебных часов, отработанных педагогами в школах и других учреждениях для детей, заполняется, если в графе 6 «основание (код)» указано одно из значений 27-ПД, 27-ПДРК.

При этом:

- Если в графе 8 «основание (код)» указано значение 27-ПД, указание ставки (доли ставки) обязательно, указание количества учебных часов необязательно, в том числе по должностям и учреждениям, предусмотренным пунктом 6 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (работа в должности учителя начальных классов общеобразовательных учреждений, указанных в пункте 1.1 раздела «Наименование учреждений» списка, учителя расположенных в сельской местности общеобразовательных школ всех наименований (за исключением вечерних (сменных) и открытых (сменных) общеобразовательных школ) включается в стаж работы независимо от объема выполняемой учебной нагрузки).

- Если в графе 8 «основание (код)» указано значение 27-ПДРК, указание ставки и количества учебных часов обязательно по должностям и учреждениям, предусмотренным подпунктом «а» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа в должности директора (начальника, заведующего) учреждений, указанных в пунктах 1.1, 1.2 и 1.3 (кроме детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии) и пунктах 1.4 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, за период с 1 сентября 2000 г. засчитывается в стаж работы при условии ведения преподавательской работы в том же или в другом учреждении для детей в объеме не менее 6 часов в неделю (240 часов в год), а в учреждениях среднего профессионального образования, указанных в пункте 1.10 раздела «Наименование учреждений» списка, — при условии ведения преподавательской работы в объеме не менее 360 часов в год).

- Если в графе 8 «основание (код)» указано значение 27-ПДРК, указание ставки обязательно; указание количества учебных часов необязательно по должностям и учреждениям, предусмотренным подпунктом «б» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа, выполнявшаяся при нормальной или сокращенной продолжительности рабочего времени, предусмотренной трудовым законодательством, работа в должностях директора (начальника, заведующего) детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии, а также заместителя директора (начальника, заведующего) по учебной, учебно-воспитательной, воспитательной, производственной, учебно-производственной и другой работе, непосредственно связанной с образовательным (воспитательным) процессом, учреждений, указанных в пунктах 1.1 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, независимо от времени, когда выполнялась эта работа, а также ведения преподавательской работы).

Для застрахованных лиц, работающих в территориальных условиях труда или на видах работ, дающих право на досрочное назначение страховой пенсии по старости, код территориальных условий труда или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если при отражении сведений в разделе 6.8 формы РСВ-1 указаны следующие дополнительные сведения:

- отпуск по уходу за ребенком;

- отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения заработной платы, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды;

- повышение квалификации с отрывом от производства;

- исполнение государственных или общественных обязанностей;

- дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха;

- отстранение от работы (недопущение к работе) не по вине работника;

- дополнительные отпуска работникам, совмещающим работу с обучением;

- отпуск по уходу за ребенком от 1,5 до 3 лет;

- дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

- дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами.

Код «ДЕТИ» заполняется в случае предоставления одному из родителей ребенка отпуска по уходу за ребенком в возрасте до полутора лет.

Код «ДЛДЕТИ» заполняется в случае предоставления одному из родителей отпуска по уходу за ребенком в возрасте от полутора лет до трех лет.

Код «ДЕТИПРЛ» заполняется в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком.

Стаж работы может содержать несколько строк.

ip-spravka.ru

Форма РСВ-1 в 2015–2016 годах для сдачи в ПФР (коды, бланк)

Какие отчеты необходимо сдавать в ПФР?

Как выглядит форма РСВ-1 в 2015 году и где скачать бланк?

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Код тарифа в РСВ-1 2015

На что важно обратить внимание лицам, сдающим РСВ-1?

Какие отчеты необходимо сдавать в ПФР?

Организации и предприниматели, а также прочие лица, которые осуществляют выплаты сотрудникам, должны исчислять и уплачивать страховые взносы во внебюджетные фонды РФ: в ПФР и ФСС.

Подробнее о плательщиках страховых взносов говорится в нашем материале.

Помимо указанных лиц плательщиками страховых взносов могут выступать ИП, нотариусы и адвокаты, которые не производят выплат в пользу физических лиц. В этом случае взносы начисляются с выплат, причитающихся самим ИП, нотариусам и адвокатам (ст. 5 и ст. 16 закона «О страховых взносах» от 24.04.2009 № 212-ФЗ).

Рассмотрим, с помощью каких существующих форм можно отчитаться перед ПФР. В настоящее время в зависимости от вида деятельности страхователя в Пенсионный фонд могут быть направлены следующие отчеты:

- Форма РСВ-1. ПФР требует ее представления от всех плательщиков для проверки расчета начисленных сумм страховых взносов по обязательному пенсионному (далее — ОПС) и медицинскому страхованию (далее — ОМС).

- РВ-3— это относительно новая форма документа, т. к. первый период его предоставления — 9 месяцев 2015 года. Применяется лишь определенными группами страхователей, а именно теми работодателями, которые имеют в штате летные экипажи или занимаются угольной промышленностью. Указанный документ содержит информацию о дополнительных взносах, которые подлежат выплате работникам указанных сфер.

- СЗВ-М будет применяться с апреля 2016 года как новая форма, которая представляет собой ежемесячный отчет, содержащий идентификационные данные обо всех сотрудниках работодателя.

Подробнее о сведениях, которые следует внести в указанную форму, читайте в материале «С 1 апреля 2016 года вводится дополнительный ежемесячный отчет в ПФР». В приведенной статье также можно найти, какая предусмотрена ответственность за непредставление этого документа.

Помимо указанных форм страхователи направляют в ПФР и другие документы, среди которых:

- АДФ-1 — сдается в ПФР по новым сотрудникам, не имеющим СНИЛС;

- АДФ-2 — представляется в фонд, если произошли изменения реквизитов сотрудника.

- АДФ-3 — также представляет собой важную форму информирования ПФР.

А что отражается в указанном документе, можно прочитать в материале «Как вести персонифицированный учет в 2014–2015 годах?».

Как выглядит форма РСВ-1 в 2015 году и где скачать бланк?

Форма РСВ-1 включает 6 разделов:

- Раздел I отражает сводную информацию об исчисленных и уплаченных взносах по ОПС и ОМС.

- Раздел II содержит непосредственно сам расчет взносов.

- Раздел III заполняется страхователями, которые применяют пониженный тариф.

- Раздел IV необходимо заполнить в случае выявления занижения или завышения сумм страховых взносов.

- В раздел V вносятся данные о выплатах, произведенных студентам.

- Раздел VI формы РСВ-1 содержит персонифицированную информацию о каждом сотруднике.

Следует отметить, что указанный вид РСВ-1 действует с середины 2015 года.

О документе, который утвердил измененную форму, а также о периоде, с которого ее можно подавать в ПФР, читайте в статье «Обновленная РСВ-1 уже в законе!».

Шаблон РСВ-1 можно найти на сайте ПФР, а также в справочно-правовых базах.

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

- Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

- В разделе I отражаются сводные значения заполненных разделов. При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

- В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

После того как в РСВ-1 были внесены все данные, рекомендуем осуществить проверку отчета при помощи специализированных программных средств, представленных на сайте ПФР.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

- В электронном виде.

Об изменениях с 2015 года в таком виде представления отчета можно узнать из материала «У некоторых страхователей есть шанс избежать штрафа за несоблюдение электронного способа сдачи отчетов в фонды».

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации.

- На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

При этом отметим, что дата представления РСВ-1 зависит от формата отчета.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

|

в электронном виде |

на бумаге |

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Код тарифа в РСВ-1 2015

Вернемся к заполнению раздела II РСВ-1. Как уже отмечалось, в нём предусмотрено указание кода тарифа.

Код тарифа характеризует применение нужной ставки для разных категорий плательщиков. Например, страхователи на общей системе налогообложения должны указывать код тарифа «01», на упрощенке — «52», вмененщики — «53».

В связи с тем, что для некоторых категорий плательщиков установлены пониженные тарифы, применение которых возможно только в определенный период, некоторые коды тарифов по окончании такого периода перестают использоваться. Например, для плательщиков ЕСХН действовали пониженные тарифы до 2015 года, и в отчетах проставлялся код «04», а с 2015 года при заполнении РСВ-1 такие категории плательщиков уже не вправе использовать указанный код. Они обязаны его заменить на код по общим тарифам «01». Кроме того, с 2015 года перестали применяться коды «03», «09», «18», «19», «20».

Подробности см. здесь.

|

Код тарифа |

Категория плательщика |

|

03 |

Общественные организации инвалидов и организации, производящие выплаты инвалидам |

|

09 |

Организации и ИП, производящие и выпускающие СМИ |

|

18, 19, 20 |

Сельскохозяйственные товаропроизводители |

По указанным кодам необходимо также проставлять код «01».

При этом следует отметить, что в 2015 году в РСВ-1 появились новые коды:

- код «23» — для организаций со статусом участника свободной экономической зоны в Республике Крым;

- код «24» — для организаций, расположенных на территориях опережающего социального развития.

На что важно обратить внимание лицам, сдающим РСВ-1?

Рассмотрим, основные вопросы, которые возникают на практике у страхователей при заполнении и сдаче РСВ-1:

- За какой период заполнить РСВ-1, если отпускные начислены и выплачены в текущем месяце, а в отпуск сотрудник пошел в следующем? Например, работник идет в отпуск со 2 октября 2015 года, а отпускные ему выплатили 28 сентября. В какой отчет попадут выплаты — за 9 месяцев или за 2015 год?

С таким вопросом сталкиваются многие работодатели, а разобраться с ним поможет наша публикация.

- По какой форме сдавать уточненные сведения в РСВ-1 предыдущих периодов? Например, ошибка выявлена за 2013 год, для представления уточнений нужно воспользоваться формой, которая действовала в 2013 году, или той, которая использовалась в период выявления ошибки.

Ответ на этот вопрос можно найти в нашей статье.

- Нужно ли подавать уточненный отчет РСВ-1, если ошибка выявлена в отчетном периоде, который следует за истекшим периодом? Например, 8 декабря 2015 года была выявлена ошибка в отчете за 9 месяцев 2015 года. Как ее исправить: представить уточненный отчет или учесть при заполнении формы за 2015 год.

Как лучше отразить такие корректировки, читайте в материалах:

Как доказать, что наказание к плательщику за задержку РСВ-1 в таком случае применять нельзя, рассмотрено в материале «Технический сбой освобождает от ответственности за нарушение срока сдачи отчетности в фонды».

- Почему плательщик может избежать наказания, а также что его может смягчить при наличии ошибок в РСВ-1? Например, организация направила в ПФР отчет, после чего обнаружила ошибку и сообщила о ней.

Повлияет ли этот факт на применяемые меры наказания, рассказывается в публикации «Какова ответственность за непредставление или представление неполных (недостоверных) сведений персучета».

Как можно было увидеть из материала, форма РСВ-1 содержит много информации в отношении исчисленных страховых взносов по ОПС и ОМС, представленной в обобщенном виде и в отдельности по каждому из сотрудников. Чтобы не ошибиться и правильно отразить все причитающиеся выплаты, а также откорректировать их при необходимости, предлагаем ознакомиться с нашей рубрикой, посвященной РСВ-1.

nalog-nalog.ru

Пример заполнения РСВ за 1 квартал 2019 года

РСВ за 1 квартал 2019 — пример заполнения этого отчета приводим ниже — первый из отчетов по страховым взносам, составляемых нарастающим итогом за год. Рассмотрим, в чём состоят особенности его оформления.

Расчет по страховым взносам: суть, форма и варианты отчета

Образец расчета по страховым взносам за 1 квартал 2019 года

Типичные ошибки в РСВ и возможность их исправления без санкций

Итоги

Расчет по страховым взносам: суть, форма и варианты отчета

Расчет по страховым взносам за 1 квартал 2019 года фискалы планируют обновить к первой отчетной кампании 2019 года.

Подробности см. здесь.

Если же обновления не вступят в силу до наступления отчетной даты, расчет нужно будет сформировать по правилам заполнения этого отчета, утвержденным тем же документом, который ввел в действие его форму (приказом ФНС России от 10.10.2016 № ММВ-7-11/551@). И сама форма, и правила внесения данных в нее действуют с начала 2017 года, т. е. с того времени, когда страховые взносы (кроме платежей на травматизм) стали подчиняться положениям НК РФ. В связи со сменой куратора взносов (который стал единым) изменилась и форма отчета, ставшего общим для всех видов взносов, подпавших под контроль ИФНС.

Скачать форму

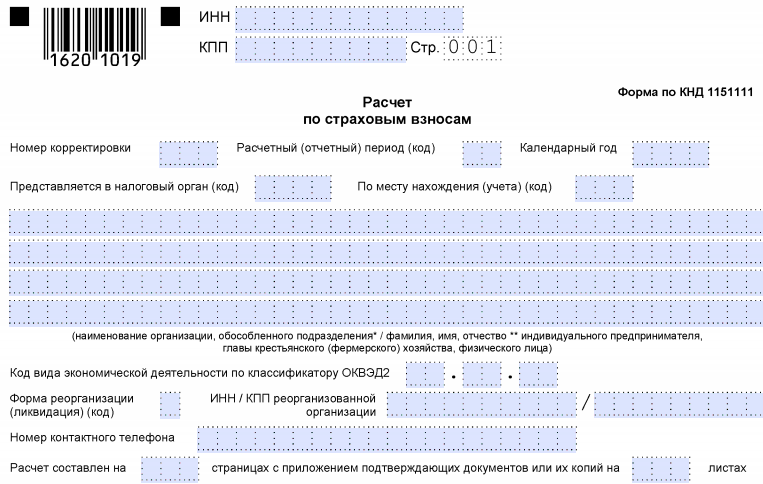

Расчет по страховым взносам (РСВ) обязателен к формированию для всех работодателей, в т. ч. и тех, у кого временно отсутствуют данные для его составления. В последнем случае может возникать необходимость сдачи отчета с нулевыми показателями в основных разделах (письмо ФНС России от 12.04.2017 № БС-4-11/6940@).

Обязательными для заполнения большинством составителей РСВ являются титульный лист, разделы 1 и 3, посвященные, соответственно, общим данным об исчислении взносов и персональным сведениям о получателях доходов, на которые начисляются взносы. К разделу 1 предусмотрено 10 приложений, заполнить первое и второе из которых нужно непременно (они отведены начислениям по основным тарифам), а остальные — по мере необходимости. Раздел 2 предназначен для глав фермерских хозяйств и поэтому используется нечасто.

Об особенностях заполнения каждого из разделов РСВ читайте в статье «Единый расчет по страховым взносам — бланк».

На нашем форуме можно получить ответ на любой вопрос, возникший у вас в ходе заполнения и сдачи отчетности по взносам. Например, тут обсуждаем возможные причины несоответствия данных РСВ и СЗВ-М, а также способы исправления этого несоответствия.

Образец расчета по страховым взносам за 1 квартал 2019 года

РСВ — отчет, составляемый ежеквартально, но данные его формируются по-разному:

- в разделе 1 — нарастающим итогом в течение года с выделением данных, относящихся к месяцам последнего квартала отчетного периода;

- в разделе 3 — только за последний квартал отчетного периода.

В силу этого абсолютная корреляция данных между этими разделами имеет место только в отчете за 1 квартал. Соответственно, отчет за этот период проще всего заполнить и достаточно легко проверить.

О способах, дающих возможность самостоятельной проверки сформированного отчета, читайте в материале «Как не запутаться в контрольных соотношениях к расчету по страховым взносам».

Порядок заполнения разделов РСВ в целом унаследован от отчетов, ранее сдававшихся в фонды (ПФР и ФСС), и принципиальных новшеств не содержит. Отличия свелись к тому, что из единого отчета исключены:

- данные об итогах расчетов с фондами на начало года и на конец периода составления отчета;

- сведения о реквизитах документов на уплату взносов;

- информация о стаже работников.

С момента издания приказа № ММВ-7-11/551@ ни в порядок оформления, ни в форму отчета изменения не вносились. Но ФНС России письмами неоднократно давала разъяснения по отдельным вопросам применения этого приказа. Из этих разъяснений следует отметить последний по времени документ (письмо ФНС России от 22.01.2018 № ГД-4-11/959@), определяющий порядок указания кода плательщика для нового круга лиц (резидентов особой экономической зоны в Калининградской области), применяющих пониженные тарифы взносов в период 2018-2022 годов.

Составляя расчет страховых взносов за 1 квартал 2019 года, на его титульном листе нужно указать код периода, соответствующий 1 кварталу (21).

Образец заполнения РСВ за 1 квартал 2019 года смотрите на нашем сайте.

Скачать образец

Типичные ошибки в РСВ и возможность их исправления без санкций

Срок сдачи отчета установлен на 30-е число месяца, наступающего после окончания отчетного периода (п. 7 ст. 431 НК РФ). Однако на него влияют совпадения с выходными днями. Но конечная дата срока сдачи расчета страховых взносов за 1 квартал 2019 года совпадает с общеустановленным и приходится на 30.04.2019.

Способов сдачи существует два: электронный и бумажный. Последний доступен лицам, отчитывающимся за работников, общее количество которых не превышает 25.

Однако факт отправки РСВ в ИФНС еще не позволяет считать, что отчет сдан. В момент приемки налоговым органом осуществляется входной контроль на предмет наличия расхождений (п. 7 ст. 431 НК РФ):

- в рассчитываемых по каждому работнику суммах;

- в персональных данных, относящихся к застрахованному лицу;

- в сопоставимых цифрах разделов 1 и 3.

Если такие расхождения выявлены, ИФНС извещает подателя отчетности о непринятии отчета и обнаруженных несоответствиях. Оперативное уточнение РСВ дает возможность считать его сданным в дату подачи первого (оказавшегося непринятым) отчета.

О том, какие сроки действуют для такой корректировки, а также об особенностях оформления уточненного отчета читайте в статье «Корректирующая форма РСВ за 2018 год — как можно сдать?».

Итоги

Составляя РСВ за 1 квартал 2019 года, следует ориентироваться на форму этого отчета и правила его заполнения, применяемые с начала 2017 года. Сдача его обязательна для всех работодателей, в т. ч. для тех, кто не осуществлял в отчетном периоде выплату доходов. Срок подачи отчета за 1 квартал 2019 года истечет 30.04.2019.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Об авторе