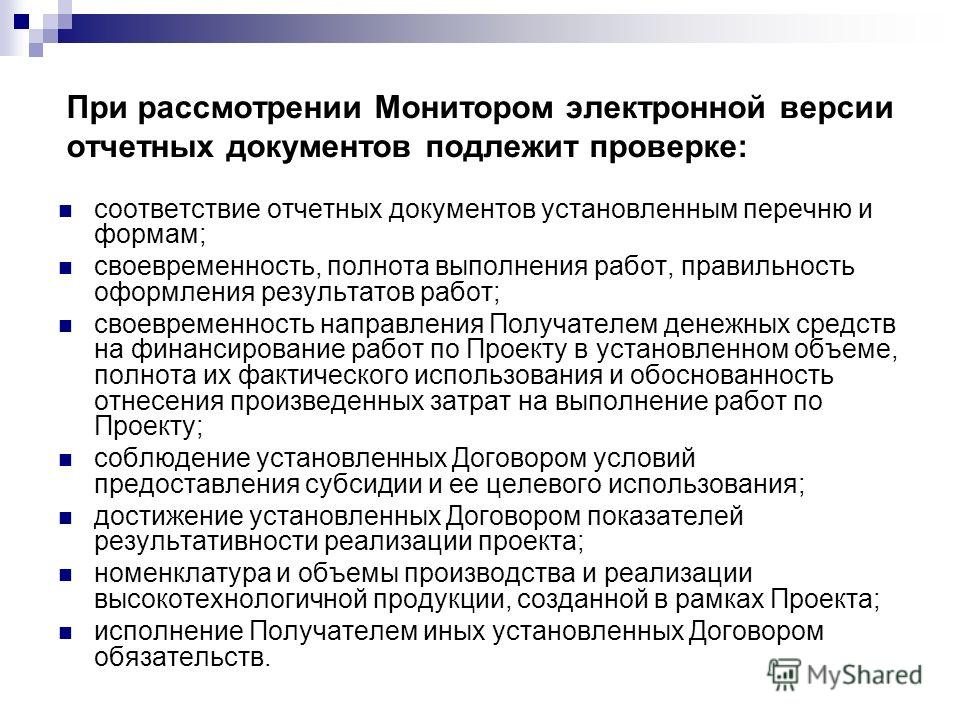

Отчетные документы это: Отчетная бухгалтерская документация | Образец — бланк — форма

Отчетный документ — Большая Энциклопедия Нефти и Газа, статья, страница 2

Отчетный документ

Cтраница 2

В отчетных документах ПО Салаватнефтеоргсинтез по анализу финансового состояния отмечается, что в 1993 г. экономическая ситуация на предприятии впервые характеризуется как кризисная. [16]

В другом отчетном документе, с которым мы уже познакомились — отчете о прибылях и убытках, доходы соотносятся с расходами за отчетный период и выявляется прибыль. Поэтому и прибыль не является эквивалентом денежных средств. Для принятия финансовых решений необходима информация не только об остатках денежных средств, но и об их потоках. Ни один из уже рассмотренных нами отчетов ( баланс, отчет о прибылях и убытках) не дает такой информации. Отчет о движении денежных средств восполняет этот пробел и является совсем молодой формой отчетности не только в России, но и на Западе. В составе отчетности некоторых западных компаний он стал появляться в середине 70 — х годов.

Технический отдел отчетные документы по формам статистической отчетности 2 — НТ, 2 / 5 — НТ, 5 — НТ, 9 — НТ, который проверяет в них правильность заполнения реквизитов и проставления их шифров. Затем документы передаются на ВЦ для перфорации на машинных носителях-перфокартах. Массив ПК вводится в ЭВМ с компоновкой документов и записывается на МЛ. [18]

ТАБУЛЯГРАММА, законченный отчетный документ в виде сводки, таблицы, ведомости или графика, выписанный на табуляторе или печатающем устройстве ЭВМ в результате решения бухгалтерских, статистам. [19]

ТАБУЛЯГРАММА, законченный отчетный документ в виде сводки, таблицы, ведомости или графика, выписанный на табуляторе или печатающем устройстве ЭВМ в результате решения бухгалтерских, статистич. [20]

[20]

Но самые важные, внешние отчетные документы — те, что пойдут в высшие инстанции и в налоговую инспекцию, — обычно составляет сам Главный бухгалтер по сведениям, предоставленным своими сотрудниками по своим участкам работы. [21]

Какие виды отчетных документов по контролю могут быть построены в автоматизированном режиме. [22]

Два вида отчетных документов подытоживают финансовую деятельность и характеризуют производственно-экономические условия предприятия. Первый из них — производственный финансовый отчет — определяет финансовые результаты ( доход — убыток) предприятия за определенный период времени; второй — отчет о финансовом состояни и — подытоживает стоимость и обязательства предприятия на определенный момент времени.

[24]

Первый из них — производственный финансовый отчет — определяет финансовые результаты ( доход — убыток) предприятия за определенный период времени; второй — отчет о финансовом состояни и — подытоживает стоимость и обязательства предприятия на определенный момент времени.

[24]

На основании отчетных документов эксперты провели объективную оценку финансового состояния предприятия, определили значения коэффициентов ликвидности и обеспеченности собственными средствами, структуру использования прибыли и причины, приведшие к состоянию ближнего банкротства. Затем в активном диалоге консультант — клиент были сформированы поля актуальных направлений реформирования и оздоровления предприятия. [25]

На каждом принятом отчетном документе проставляется штамп или отметка налогового органа с датой его принятия и подписью ответственного лица, принимающего отчетность. По просьбе налогоплательщика или его представителя аналогичные отметки должны быть сделаны и на остающихся у него копиях отчетных документов.

ОТСВВ, направляют отчетные документы в SEC или иные регулирующие инстанции. [27]

БАЛАНС БУХГАЛТЕРСКИЙ — отчетный документ, характеризующий в денежном выражении результаты деятельности предприятия ( объединения) и состояние его средств на определенную дату. Строится в виде таблицы, которая состоит из двух частей. В левой части ( активе) показывают виды средств и их размещение, в правой ( пассиве) — их источники и назначение. Особенностью Б.б. является равенство актива и пассива, поскольку как в активе, так и в пассиве показывают одни и те же средства, только в разных группировках. Каждый элемент актива и пассива называется статьей баланса. Статьи бывают активные: Основные средства, Материалы, Готовая продукция и др. и пассивные: Уставный фонд, Прибыль и др. БАЛАНС ВНЕШНИЙ ( ЭКСТЕРН-БАЛАНС) — баланс компании, составляемый специально для публикации, т.

Годовой баланс — очень важный отчетный документ фирмы, потому что в нем отражается итог всей деятельности фирмы за год — объем производства в денежном выражении, величина прибыли ( это очень существенно интересует налоговые органы) и многие другие показатели работы фирмы. Его подписывает и за него отвечает главный бухгалтер. [29]

Для каждой формы отчетных документов ( технические отчеты, протоколы, служебные и технические записки) должны быть и соответствующие формы заключения, выводов, рекомендаций. [30]

Страницы: 1 2 3 4

Перечень планово-отчетной документации —

ПЕРЕЧЕНЬ

планово-отчетной документации

муниципального автономного образовательного учреждения

дополнительного образования

«Центр профессионального самоопределения»

на 2020-2021 учебный год

№ п/п | Вид планово-отчетного документа | Период планирования (отчетности) | Должностное лицо, разрабатывающее и представляющее документ на утверждение | Должностное лицо, утверждающее документ | Срок представления документа на утверждение |

Плановые документы | |||||

1. | Годовой план работы учреждения | Август | Заместители директора, руководители структурных подразделений, методисты | Директор | До 1 сентября |

3. | Планы работы структурных подразделений

| Август — июнь | Заместители директора, руководители структурных подразделений | Директор | До 1-го числа каждого месяца |

4. | План контрольной деятельности | Август | Заместители директора | Директор | До 1 сентября |

6. | График аттестации работников МАОУ ДО ЦПС | октябрь-апрель | Ответственный за аттестацию | Директор | До 1 сентября |

7. | Графики работы | Ежегодно | Заместители директора, руководители структурных подразделений | Директор | До 1 сентября |

8. | Календарные учебные графики | В соответствии с программами дополнительного образования | Педагоги дополнительного образования | Заместители директора | До 1 сентября |

9. | План работы методического совета на год | Август | Председатель методического совета | Директор | До 1 сентября |

Отчетные документы | |||||

10. | Отчет о работе структурных подразделений | I полугодие, II полугодие | Заместители директора, руководители структурных подразделений | Директор | Январь, июнь |

11. | Журналы учета работы курсов | полугодие, год | Педагоги дополнительного образования | Заместители директора | Не позднее, чем за неделю до начала каникул |

Отчетная документация по госконтракту — Госзаказ.ТВ

В этом видео мы поговорим про отчетные документы. Главное правило то, что полный список отчетной документации всегда есть в контракте.

Его очень важно прочитать.

Важно обратить внимание не только на список документов, но и на сроки их

предоставления. К примеру, вы работаете с недвижимостью, то предоставить

документы, ключи и договор купли-продажи возможно нужно будет в три разных дня.

Если вы организуете мероприятия, соответственно, с вас могут потребовать еще и

фотоотчет. И у нас реальный кейс, когда то,

что нужно предоставить 50 фотографий с мероприятия мы узнали только после

мероприятия. И это был первый раз, когда отчет собирался в Инстаграме по

хэштегам.

К примеру, вы работаете с недвижимостью, то предоставить

документы, ключи и договор купли-продажи возможно нужно будет в три разных дня.

Если вы организуете мероприятия, соответственно, с вас могут потребовать еще и

фотоотчет. И у нас реальный кейс, когда то,

что нужно предоставить 50 фотографий с мероприятия мы узнали только после

мероприятия. И это был первый раз, когда отчет собирался в Инстаграме по

хэштегам.

Очень важно к отчетной документации подойти ответственно, но при этом

также нужно знать еще несколько фактов на эту тему. Во-первых, ИП в контракте и

в отчетной документации может работать без печати. И это можно использовать

себе на пользу особенно в труднодоступных регионах. Иногда проект менеджеры по

доверенности или по вашей просьбе могут расписаться за вас, существенно

сэкономив время и затраты на логистику. Обычно формы отчетной документации есть

в проекте контракта. Если же в проекте контракта их нет, то можно некоторые

документы попросить у заказчика, но большую часть можно заполнить на

специализированных сайтах.

Примером такого сайта является сайт formz.ru. На этом сайте бесплатно и без регистрации можно составлять основные виды документов, такие как счет, товарно-транспортная накладная, акт приема-передачи и прочие документы. Важно знать то, что если вы привезли товар или сдаете работу или услугу, заказчик в любом случае должен вам что-то подписать. Часто бывает так, что поставщик приехал, попробовать сдать товар, ему сказали вот это, это, это переделайте, он уехал, в следующий раз приезжает, ему говорят «вы знаете, у вас просрочка».

Если бы он заранее

подписал товарно-транспортную накладную или акт, где заказчик указал бы все

свои замечания, то он бы, во-первых, получил дополнительное время по условиям

контракта на исправление ошибок. Во-вторых, у него было бы доказательство, что

он пытался поставить срок и, в-третьих, зачастую, требовать сверх того, что

написано в акте не приемки, заказчик не может. И если он какие-то косяки не

существенные нашел уже постфактум, то вы можете сказать: «Вы знаете, это тот же

самый товар. Вот акт. В прошлый раз вас всё устраивало, кроме этого, этого,

этого, а это, собственно, я поправил».

Вот акт. В прошлый раз вас всё устраивало, кроме этого, этого,

этого, а это, собственно, я поправил».

Еще одна фишка — отправить документы перед подписанием в электронном виде или в виде скана. Во-первых, вы сможете избежать ошибок. Заказчик сразу может отдать их бухгалтерии и сказать: «Вы знаете, вот тут, тут и тут поправьте, пожалуйста». Окончание, формулировку или ещё что-нибудь. Часто бывает что вы выписываете, к примеру, предмет закупки из наименования закупки, а надо его брать из контракта или из технического задания. Именно поэтому предварительная проверка может сэкономить вам время и деньги.

Во-вторых,

в некоторых случаях отчетные документы можно сначала послать сканами, а потом

уже вдогонку послать оригиналы. Но важно понимать, что 99% заказчиков по сканам

без крайней нужды не оплачивают и они будут ждать оригинала. Никакими трек кодами

здесь ситуацию вы уже не исправите. Так же нужно обратить внимание на то, что

бывают заказчики, куда курьеры просто не ездят. У нас был кейс, когда

заказчиком была военная часть.

У нас был кейс, когда

заказчиком была военная часть.

Мы отправили документы курьером Почты России, и потом нам позвонили и сказали: «Вы знаете, мы в военное части документы мне доставляем». Это опять же сожгло нам от контракта 10 дней просто за счет несвоевременной передачи документов. Еще один важный момент — заказчик срок оплаты зачастую считает от даты получения документации, а не от даты, указанной на этих документах. Соответственно, вы можете поставить товар вовремя, просрочить с отчетной документацией, вам потом выставить пени за просрочку. Будьте очень внимательны в этом аспекте.

Обычно

пакет документов стандартен. Если речь идет о работах, особенно о работах, связанных со стройкой, то здесь могут быть ещё

дополнительные специализированные документы, КС-2, КС-3, которые лучше

составлять со специалистами. Если это услуги, то здесь могут быть фотоотчеты,

событийный отчеты, что тоже нужно составлять очень внимательно. Если это

недвижимость, соответственно, выписки, документы на недвижимость, документы о

том, что квартира без задолженности. Тоже стоит обратить внимание на сроки

получения этих документов, чтобы предоставить их заказчику в правильное время.

Если это

недвижимость, соответственно, выписки, документы на недвижимость, документы о

том, что квартира без задолженности. Тоже стоит обратить внимание на сроки

получения этих документов, чтобы предоставить их заказчику в правильное время.

Если в числе прочего вам необходимо предоставить гарантийные талоны, декларации

или сертификаты, то здесь действует простое правило. Гарантийные талоны мы

предоставляем от производителя, то есть в случае чего звонить должны не вам, а

в сервисный центр. Если докуплена дополнительная гарантия, также предоставляем

ее от производителя или от магазина, продавшего эту гарантию. Если же

гарантийный талон написан от нашего имени, это тоже возможно, но тогда будьте

готовы к возможным обращениям по гарантии. Сертификаты чаще всего нужно

запрашивать у производителей. Декларации бывают как от производителей с

гербовыми печатями, так и рукописная с вашей печатью и подписью. Будьте

внимательны при составлении этих документов, посмотрите образцы, приложенные в

папке с документами вместе с курсом, и проконсультируйтесь с заказчиком и с

поставщиком.

Документами, которые обычно не прописаны в проекте контракта и на которые стоит обратить внимание, к примеру, является счет-фактура. Счет-фактура всегда есть в списке документов, но на самом деле она нужна только компаниям на общей системе налогообложения. Также через какое-то время вам может прийти от заказчика акт сверки. Акт сверки, к примеру, ИП на упрощенке могут обратно не отправлять. Но лучше его заполнить, подписать и отправить заказчику. Бухгалтерия заказчика оценит ваш поступок. Еще одним нестандартным документом является письмо на возврат обеспечения контракта. Если по контракту предусматривалось обеспечение контракта, то в отдельной строке контракта может быть прописано, что возврат осуществляется по письменному запросу.

Обратите на это внимание, особенно если

обеспечение контракта относилось наличными деньгами. Если вы находитесь в

Москве или Московской области или выиграли контракт в Москве и Московской

области, то там вам нужно зарегистрироваться на портале исполнения контрактов,

сокращенно ПИК, так как вся отчетная документация в Москве и области проходит

через электронный документооборот. В скором времени такой же документооборот

будет внедрен повсеместно, но пока что такая информация по датам ещё не получена.

Также, когда вы будете заходить на площадку в процессе исполнения контракта,

отчетные документы можно будет прикрепить и там. Это ваше право, а не

обязанность.

В скором времени такой же документооборот

будет внедрен повсеместно, но пока что такая информация по датам ещё не получена.

Также, когда вы будете заходить на площадку в процессе исполнения контракта,

отчетные документы можно будет прикрепить и там. Это ваше право, а не

обязанность.

И стоит это делать только в случае просрочек по оплате или если заказчик вас об этом попросит. В принципе на эту кнопку в большинстве случаев можно не обращать внимание. Будьте внимательны с отчетными документами, так как правильное их оформление не менее важно, чем своевременная и качественная поставка товара, работы или услуги. Главное не бойтесь проверять, перепроверять и советоваться с заказчиками и поставщиками, которые этот путь уде прошли. Будьте внимательны и удачи в торгах!

Как получить закрывающие документы в Google Ads

Мы детально разобрали, как получить закрывающие документы в Google Рекламе, кому они доступны и какими бывают.

Закрывающие документы в Google Ads: для чего нужны, кто может получить

Закрывающие документы — это документы, в которых обеими сторонами (рекламной системой Google Ads и рекламодателем) подтверждается факт завершения сделки.

Закрывающие документы подтверждают:

Выполнение предмета договора.

Завершенность сделки.

Факт оплаты заказчиком (владельцем аккаунта) полученных услуг.

Google предоставляет закрывающие документы аккаунтам с налоговым статусом «Индивидуальный предприниматель» или «Юридическое лицо». После присвоения соответствующего статуса система автоматически ведет документооборот заказчика с учетом заданных параметров.

А что с физическими лицами?

Что надо знать, если у вас аккаунт со статусом «Физическое лицо» и вам надо получить закрывающие документы:

Физическим лицам Google предоставляет один документ — кассовый чек. Он автоматически отправляется на электронную почту владельца аккаунта после каждой операции по оплате или возврату средств.

Налоговый статус выбирается на этапе регистрации аккаунта и не подлежит изменению в дальнейшем. Поэтому если при регистрации вы выбрали статус «Физическое лицо», то не сможете изменить его на «Юридическое лицо» или «Индивидуальный предприниматель» и получить необходимые закрывающие документы.

Для изменения налогового статуса заведите новый аккаунт с подходящим статусом (юрлицо или ИП). В этом случае получите закрывающие документы в новом отчетном периоде.

Как проверить налоговый статус?

Для проверки налогового статуса войдите в свой аккаунт, на панели инструментов кликните на «Инструменты и настройки». В разделе «Оплата» выберите «Настройки».

В настройках в разделе «Платежный профиль» найдите тип аккаунта.

Виды закрывающих документов в Google Ads

Какие настройки аккаунта влияют на набор закрывающих документов

Набор закрывающих документов зависит от выбранного варианта оплаты и страны, указанной в настройках аккаунта.

Доступные варианты оплаты для России:

1. Кредитная линия. Оплата рекламных расходов осуществляется заказчиком после получения счета за месяц. Этим способом оплаты пользуются крупные компании-рекламодатели и агентства, которые управляют аккаунтами Google Ads.

Требования к рекламодателю для подключения кредитной линии:

Срок существования организации — от 1 года.

Компания имеет активный аккаунт с хорошей репутацией.

Рекламные расходы — не менее 5000 дол.США в месяц за любые 3 из 12 последних месяцев. Минимальный размер расходов на рекламу варьируется в зависимости от страны.

Если все требования выполняются, то рекламодатель должен связаться со службой поддержки и подать заявку на подключение кредитной линии.

2. Предоплата. Оплата услуги происходит до показа объявлений. Google постепенно расходует внесенную сумму на размещение рекламы. Платежи можно вносить несколькими способами: Яндекс. Деньги, перевод средств, Qiwi, ASSIST.

Деньги, перевод средств, Qiwi, ASSIST.

Важно! Если у вашей компании несколько аккаунтов, то для каждого из них Google предоставляет отдельный комплект закрывающих документов. Даже если эти аккаунты связаны с одним или несколькими управляющими аккаунтами.

Как посмотреть способ оплаты в настройках

Если вы хотите уточнить, какой способ оплаты указан в настройках аккаунта, то в «Инструментах и настройках» выберите раздел «Оплата» и перейдите в «Настройки». В пункте «Платежный аккаунт» найдите пункт «Как вы платите» — там указан способ оплаты.

Вы можете изменить способ оплаты. Например, для перехода с предоплаты на кредитную линию перейдите по ссылке «Изменить способ оплаты». В открывшемся окне отметьте пункт «Как подать заявку на кредитную линию». После этого откроется окно для подачи заявки. Заполните все пункты (название компании, юридический адрес, ИНН, контактные данные) и отправьте на проверку документы, которые подтверждают регистрацию вашей компании.

Если ваш аккаунт соответствует требованиям для подключения кредитной линии, то вы сможете изменить вариант оплаты.

Закрывающие документы для аккаунтов с кредитной линией

Для аккаунтов с кредитной линией Google предоставляет такие закрывающие документы:

Счет-фактура (с НДС). В документе указываются фактические расходы по аккаунту за месяц. Электронная версия документа отправляется ежемесячно и датируется последним днем месяца.

Акт сдачи-приемки услуг. Указываются фактические расходы по аккаунту за месяц. Акт сдачи-приемки услуг и счет-фактура содержат те же сведения о затратах и нумеруются одинаково.

Акт сверки счетов. Документ содержит всю информацию о взаиморасчетах по аккаунту за определенный период (максимум — год). Учет ведется с 1 января.

Порядок предоставления документов рекламодателю:

1. Электронные версии документов. Предоставляются автоматически. Документы за прошлый отчетный месяц доступны для скачивания в аккаунте с 3 по 7 число каждого месяца.

Документы за прошлый отчетный месяц доступны для скачивания в аккаунте с 3 по 7 число каждого месяца.

2. Бумажные версии документов. Предоставляются по запросу, доступны после создания электронной версии документа. Запросы по предыдущему месяцу подаются после 20-го числа текущего месяца. Исключение — акт сверки счетов. Его бумажная копия высылается раз в год в январе.

Важно! Бумажные документы отправляются почтой по указанному юридическому адресу. Отправка почтой может занимать до 10 рабочих дней.

Закрывающие документы для аккаунтов с предоплатой

Для аккаунтов с предоплатой предоставляются такие закрывающие документы:

Счет-фактура (с НДС). Документ аналогичен счету-фактуре для аккаунтов с кредитной линией. Электронная форма документа составляется ежемесячно и датируется последним числом месяца.

Акт сдачи-приемки услуг. Документ аналогичен акту сдачи-приемки услуг для аккаунтов с кредитной линией.

Счет-фактур на аванс. Документ автоматически создается после каждого совершенного владельцем аккаунта платежа. В нем указывается полная сумма платежа с НДС. Номер документа начинается с буквы «А».

Акт сверки расчетов. Документ содержит сведения обо всех взаиморасчетах между владельцем аккаунта и Google за определенный период. Этот период начинается с 1 января и не может быть более года.

Предварительный счет. В отличие от предыдущих документов предварительный счет создается не в конце отчетного периода (месяц, год), а каждый раз, когда вы запрашиваете данные для платежа с переводом денежных средств. Для создания предварительного счета перейдите на страницу «История запросов» и нажмите «Внести платеж». Распечатайте документ для выполнения платежа.

Условия использования. Документ содержит условия использования Google Ads, которые вы приняли при создании аккаунта.

Запросить электронную версию документа можно спустя 48 часов после создания аккаунта. Для этого кликните на «Инструменты и настройки», перейдите в раздел «Сводка платежных данных» и скачайте электронную версию документа на странице «Платежный профиль».

Запросить электронную версию документа можно спустя 48 часов после создания аккаунта. Для этого кликните на «Инструменты и настройки», перейдите в раздел «Сводка платежных данных» и скачайте электронную версию документа на странице «Платежный профиль».

Порядок предоставления документов рекламодателю:

1. Электронные версии документов. Предоставляются автоматически.

Счет-фактура за оказанные услуги, акт сдачи-приемки услуг и акт сверки расчетов за прошлый отчетный период доступны для скачивания в аккаунте с 3 по 7 число каждого текущего месяца.

Порядок получения электронных версий для остальных документов:

Счет-фактура на аванс. Электронная версия доступна не позднее, чем через двое суток после получения вашего платежа.

Предварительный счет. Создается вами перед осуществлением платежа.

Условия использования. Документ можно запросить в любой момент. Доступен спустя 48 часов после регистрации аккаунта.

2. Бумажные версии документов. Документы предоставляются по запросу, доступны после создания электронной версии документа.

Для получения бумажных копий счета-фактуры за оказанные услуги и акта сдачи-приемки услуг запросы по предыдущему месяцу подаются после 20-го числа текущего месяца.

Порядок предоставления бумажных копий для остальных документов:

Счет-фактура на аванс. Запрос на бумажную версию документа можно отправлять только через 10 рабочих дней после того, как платеж появился в аккаунте.

Акт сверки расчетов. Бумажная копия высылается один раз в год — в январе.

Предварительный счет. Бумажная копия не высылается автоматически. Доступна после осуществления денежного перевода.

Условия использования. Запрос на бумажную копию можно сделать спустя 48 часов после регистрации аккаунта.

Операции с закрывающими документами в Google Ads

Как запросить бумажные копии счетов

Вы можете запросить копии любых бумажных документов. Для этого в аккаунте Google Ads нажмите на «Инструменты и настройки». В разделе «Оплата» выберите «Сводка».

Для этого в аккаунте Google Ads нажмите на «Инструменты и настройки». В разделе «Оплата» выберите «Сводка».

Перейдите в раздел «Транзакции» или «Документы». В раскрывающемся меню задайте диапазон дат, за которые хотите получить бумажную версию документа. Найдите нужный документ, нажмите стрелку возле него, в меню кликните «Запросить повторную отправку документа».

Запрос на получение бумажной версии документа создан. Он обрабатывается в течение 2-х суток. После этого документ отправляется почтой по указанному в настройках аккаунта юридическому адресу.

Важно! Система не присылает уведомлений о том, что запрос на получение бумажной версии документа прошел успешно. Поэтому не отсылайте повторно запросы.

Вы не сможете получать бумажные версии документов, если выбрали получение его электронной версии. Также Google не отсылает отсканированные копии документов. Но вы можете распечатать их в формате PDF.

Для этого в разделе «Транзакции» найдите нужный документ. Войдите в него и в правом верхнем углу нажмите на значок «Скачать». В выпадающем меню выберите формат «.pdf».

Войдите в него и в правом верхнем углу нажмите на значок «Скачать». В выпадающем меню выберите формат «.pdf».

На распечатанных документах в формате PDF не будет стоять подписи и печати. Но такой документ соответствует требованиям контролирующих органов и позволяет вести бухгалтерский и налоговый учет. Если вам нужен документ с подписью и печатью, то вам надо запрашивать его бумажную копию.

Как посмотреть транзакции за период

Перейдите в аккаунт Google Ads. На панели инструментов кликните на «Инструменты и настройка», в разделе «Оплата» выберите «Сводка».

В меню слева выберите «Транзакции». По умолчанию в сводке представлены данные за последние 3 месяца по всем транзакциям. Но вы можете сформировать отчеты за текущий месяц, прошлый месяц, текущий год, прошлый год, за все время существования аккаунта или задать период самостоятельно.

Также можно сформировать сводки по расходам, платежам, корректировкам и налогам. Для этого разверните список напротив вкладки «Все транзакции».

Для просмотра сведений о транзакции найдите карточку с нужной транзакцией.

В карточке представлены данные о транзакциях: дата, описание и сумма.

Для получения сведений о конкретной транзакции кликните на нее.

Как посмотреть и скачать документы

Если вы хотите посмотреть бухгалтерские документы, перейдите в раздел «Документы». Откроется список налоговых и бухгалтерских документов.

На странице «Документы» вы можете проводить такие действия:

Скачивать документы по одному или массово.

Фильтровать документы по дате оформления, сумме и номеру.

Сортировать платежные документы в порядке убывания и возрастания.

Создавать фильтры и использовать их в дальнейшей работе с документами.

Допустим, вы хотите скачать корректировочный акт сдачи-приемки услуг. В синем выпадающем меню выберите соответствующий тип документа — корректировочный акт сдачи-приемки услуг. Далее укажите за какой месяц его надо скачать, установите галочку и нажмите «Скачать».

Корректировочный акт сдачи-приемки услуг в Google Ads выглядит так:

Для скачивания счета выполните аналогичные действия: в выпадающем списке выберите счет-фактура, укажите за какой месяц его надо скачать, поставьте галочку и нажмите «Скачать».

Как получить закрывающие документы в Click.ru

Индивидуальные предприниматели и юридические лица, которые подключают рекламные аккаунты своих клиентов к Click.ru, получают все необходимые закрывающие документы для бухгалтерии — не только по Google Ads, но и другим рекламным системам (Яндекс.Директ, ВК, myTarget).

После регистрации в системе юридическое лицо начинает работать по договору-оферте. Этот договор не подписывается и не заверяется печатью. Если пользователю необходимо получить договор с печатями и подписями, то между ним и Click.ru заключается двусторонний договор. Он заключается в письменном виде, имеет подписи руководителей и мокрые печати.

Click.ru предоставляет такие закрывающие документы:

Счет-фактура за оказанные услуги.

Акт сдачи-приемки услуг.

Акт сверки счетов.

Порядок получения закрывающих документов в Click.ru:

Документы формируются в системе не позднее 15-го числа месяца, следующего за отчетным периодом.

Электронные версии документов доступны в аккаунте системы.

Оригиналы документов вы получаете тем способом, который указали при регистрации юридического лица. Доступно два способа: по почте на адрес юр.лица или в офисе Click.ru в Москве.

Как посмотреть закрывающие документы

Вариант 1. Через профиль пользователя:

Пролистайте страницу профиля вниз. В разделе «Участники расчетов» зайдите в отчетные документы. Для этого кликните на ссылку «Посмотреть».

На странице «Документы» выберите участника расчетов и задайте период, за который хотите посмотреть документы.

Например, вам надо посмотреть отчетные документы. В разделе «Отчетные документы» кликните на доступные ссылку в столбце «Период». Развернется список с доступными документами. Кликните на ссылку, которая ведет к нужному документу (Столбец «Тип документа»).

Ознакомьтесь с открывшемся документом. Скачайте или распечатайте его.

Вариант 2. Через главное меню аккаунта. Для этого кликните на «Финансы» и перейдите в «Отчетные документы».

Далее вы перейдете в раздел «Документы», в котором можете просматривать документы за нужный период и распечатывать их.

Подключайтесь к Click.ru — получайте закрывающие документы в режиме единого окна

Вы можете сразу получить весь комплект документов для бухгалтерии для кампаний в Google Ads, Яндекс.Директе, ВК, myTarget и Facebook.

Экономьте время и пользуйтесь другими преимуществами от управления кампаниями через Click.ru:

Партнерское вознаграждение. Запускайте кампании в Google Ads, Яндекс.

Директе и соцсетях через Click.ru и получайте вознаграждение в процентах от рекламного оборота.

Директе и соцсетях через Click.ru и получайте вознаграждение в процентах от рекламного оборота.Автоматизированные инструменты для быстрого запуска кампании. Сервис предлагает инструменты медиапланирования для быстрого сбора ключевых слов и минус-слов, парсер Wordstat для сбора частотностей слов, парсер фраз-ассоциации для расширения семантики, генератор объявлений и другие инструменты.

Автоматическое управление ставками в Яндекс.Директе. Автобиддер назначает ставки так, чтобы вы получали заданный процент трафика.

Повышение качества объявлений и оптимизация кампаний с помощью Рекомендатора Google Ads. Получайте рекомендации по подбору ключевиков и минус-слов, корректировке заголовков, текстов и ссылок объявлений, корректировке ставок на устройствах.

отчетный документ — это… Что такое отчетный документ?

- отчетный документ

отчетный документ

—

[Л. Г.Суменко. Англо-русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.]

Г.Суменко. Англо-русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.]Тематики

- информационные технологии в целом

Справочник технического переводчика. – Интент. 2009-2013.

- отчетные данные за год

- рабочая палуба

документ бюджетный — Документ, отражающий доходы бюджета и ассигнования из него. Подразделяется на плановый, оперативный и отчетный. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

ДОКУМЕНТ, БЮДЖЕТНЫЙ — документ, отражающий доходы бюджета и ассигнования из него. Подразделяется на плановый, оперативный и отчетный … Большой бухгалтерский словарь

ДОКУМЕНТ, БЮДЖЕТНЫЙ — документ, отражающий доходы бюджета и ассигнования из него.

Подразделяется на плановый, оперативный и отчетный … Большой экономический словарь

Подразделяется на плановый, оперативный и отчетный … Большой экономический словарьКассовый документ — 4.3. Кассовый документ платежный документ или отчетный документ… Источник: Протокол заседания ГМЭК от 19.12.2002 N 7/72 2002 (ред. от 24.06.2003, с изм. от 18.12.2003) <О решениях Государственной межведомственной экспертной комиссии по… … Официальная терминология

Выписка по счету «депо» — Отчетный документ депозитариев, свидетельствующий об операциях по переводу облигаций между счетами депо (между разделами одного счета депо ) … Депозитарных терминов

эпидемиологический конъюнктурный обзор — отчетный документ санитарно эпидемиологической службы, содержащий анализ конкретных материалов, характеризующих заболеваемость населения инфекционными болезнями, а также факторы, влияющие на нее … Большой медицинский словарь

Эпидемиологи́ческий конъюнкту́рный обзо́р — отчетный документ санитарно эпидемиологической службы, содержащий анализ конкретных материалов, характеризующих заболеваемость населения инфекционными болезнями, а также факторы влияющие на нее … Медицинская энциклопедия

ЗАКЛЮЧЕНИЕ ЭКСПЕРТА-БУХГАЛТЕРА — отчетный документ, составляемый экспертом бухгалтером в пределах его компетенции на основании исследования всех предъявляемых ему материалов.

Выводы в заключении обоснованы документами со ссылками на соответствующие листы дела. В заключении… … Большой бухгалтерский словарь

Выводы в заключении обоснованы документами со ссылками на соответствующие листы дела. В заключении… … Большой бухгалтерский словарьОТЧЕТНОСТЬ, БУХГАЛТЕРСКАЯ ПЕРИОДИЧЕСКАЯ — отчетный документ, который организация должна составлять за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством РФ. П.б.о. состоит из бухгалтерского баланса и отчета о финансовых результатах, если … Большой бухгалтерский словарь

ТАБУЛЯГРАММА — отчетный документ с результатом решаемой задачи, выписанный на табуляторе или многоразрядном печатающем устройстве электронной цифровой вычислительной машины … Большой бухгалтерский словарь

- Индивидуальная речевая карта. Диагностический журнал. ФГОС ДО, Кыласова Любовь Евгеньевна. В пособии представлена индивидуальная речевая карта, позволяющая осуществлять логопедическое обследование ребенка 5-7 лет.

Последовательность этапов, удобная табличная форма, подобранный… Подробнее Купить за 125 руб

Последовательность этапов, удобная табличная форма, подобранный… Подробнее Купить за 125 руб - Индивидуальная речевая карта: диагностический журнал, Кыласова Любовь Евгеньевна. В пособии представлена индивидуальная речевая карта, позволяющая осуществлять логопедическое обследование ребенка 5-7 лет. Последовательность этапов, удобная табличная форма, подобранный… Подробнее Купить за 96 грн (только Украина)

- Индивидуальная речевая карта: диагностический журнал, Кыласова Л.Е.. В пособии представлена индивидуальная речевая карта, позволяющая осуществлять логопедическое обследование ребенка 5-7 лет. Последовательность этапов, удобная табличная форма, подобранный… Подробнее Купить за 77 руб

Смотреть что такое «отчетный документ» в других словарях:

Книги

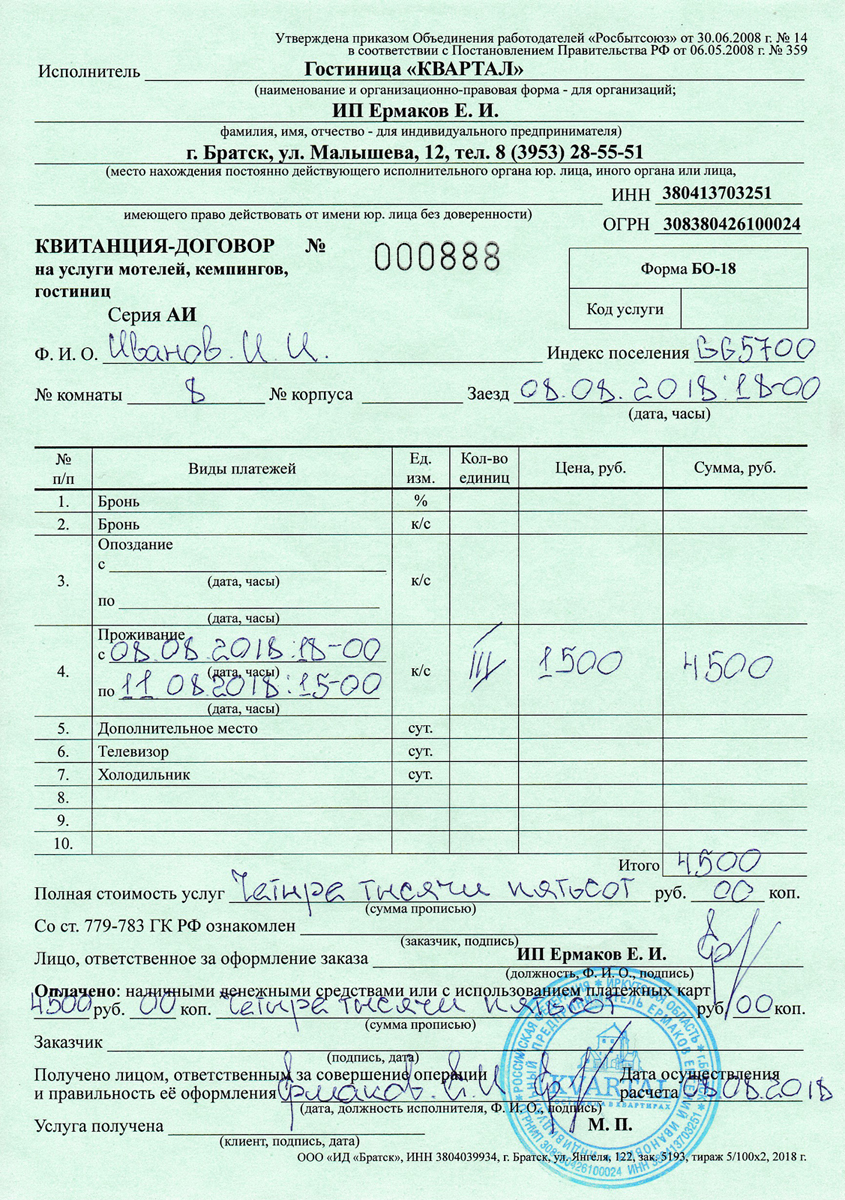

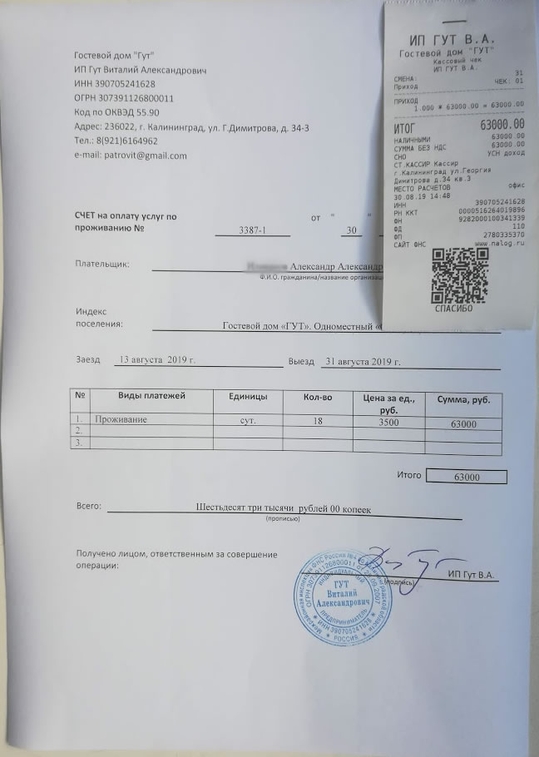

Отчетные документы за проживание в гостинице

Командировка – это поездка сотрудника по распоряжению его работодателя, связанная с решением каких-либо производственных вопросов в другой местности. В процессе командировки сотрудник несет определенные расходы, которые работодатель оплачивает при наличии необходимых подтверждающих документов. Наша статья расскажет, какие отчетные документы за проживание в командировке предоставляются работником для подтверждения и возмещения его расходов.

Наша статья расскажет, какие отчетные документы за проживание в командировке предоставляются работником для подтверждения и возмещения его расходов.

Отчетные документы по командировке

Организация самостоятельно определяет порядок возмещения командировочных расходов своим сотрудникам, прописывая его в локальном акте, но на основании действующего законодательства РФ (ст. 168 ТК РФ). Это относится и к требованиям по документальному подтверждению затрат на проживание командированных сотрудников.

Перед командировкой сотрудник получает авансом в кассе предприятия необходимую для поездки сумму денежных средств — командировочные расходы. Они включают: оплату проезда к месту командировки и обратно, стоимость жилья для командированного сотрудника, суточные, а также это могут быть любые другие расходы, дополнительно согласованные с работодателем.

Выполнив задание и вернувшись обратно, сотрудник в течение 3-х рабочих дней должен подготовить авансовый отчет и приложить к нему все необходимые отчетные документы для командировочных, подтверждающие проживание в месте командировки, проезд и прочие расходы, понесенные в связи с производственной поездкой (п. 26 Положения, утв. постановлением Правительства РФ от 13.10.2008 № 749). В авансовом отчете, в том числе, указывается: Ф.И.О. сотрудника, дата выдачи и сумма полученного им аванса на командировку, сумма средств, фактически потраченных сотрудником, перечень всех документов, подтверждающих произведенные в период командировки расходы.

26 Положения, утв. постановлением Правительства РФ от 13.10.2008 № 749). В авансовом отчете, в том числе, указывается: Ф.И.О. сотрудника, дата выдачи и сумма полученного им аванса на командировку, сумма средств, фактически потраченных сотрудником, перечень всех документов, подтверждающих произведенные в период командировки расходы.

С 2015 года не требуется оформление командировочных удостоверений. Теперь срок фактического нахождения сотрудника в командировке, как правило, определяется на основе проездных документов (в том числе электронных) на поезд, самолет, автобус и прочие виды транспорта. Если билеты по какой-либо причине отсутствуют (например, утеряны), то период нахождения сотрудника в командировке рассчитывается на основе документов, подтверждающих наем жилья в месте ее проведения (п. 7 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Отчетные документы за проживание в гостинице

Когда командированный сотрудник снимает гостиничный номер, оплата гостиницы в командировке должна подтверждаться кассовым чеком или иным документом, оформленным на бланке строгой отчетности (п. 28 Правил, утв. Постановлением Правительства РФ от 09.10.2015 № 1085). Кроме этого, в качестве отчетного документа за проживание в гостинице, необходимо приложить договор об оказании гостиничных услуг, заключенный сотрудником. В договоре обязательно должна присутствовать следующая информация:

28 Правил, утв. Постановлением Правительства РФ от 09.10.2015 № 1085). Кроме этого, в качестве отчетного документа за проживание в гостинице, необходимо приложить договор об оказании гостиничных услуг, заключенный сотрудником. В договоре обязательно должна присутствовать следующая информация:

- наименование организации (или ИП), оказывающей гостиничные услуги, сведения о госрегистрации,

- данные получателя услуг гостиницы – Ф.И.О. командированного сотрудника,

- сведения о гостиничном номере и его стоимость,

- период проживания сотрудника в гостинице,

- подписи сторон.

Отчетные документы за проживание в квартире

С согласия работодателя сотрудник, направленный в командировку, может снимать не номер в гостинице, а квартиру или комнату в обычной частной квартире. Каким образом он должен доказать свои расходы на проживание в данном случае?

В любом случае затраты на аренду жилья должны подтверждаться письменным договором найма жилого помещения. Договор должен содержать срок аренды и ее стоимость, также необходимо приложить копию документа о праве собственности физлица на квартиру. Если оплата проживания в гостинице в командировке сопровождается выдачей кассового чека или бланка строгой отчетности, то оплата физлицу – владельцу квартиры, произведенная наличными, подтверждается его распиской о получении денег.

Договор должен содержать срок аренды и ее стоимость, также необходимо приложить копию документа о праве собственности физлица на квартиру. Если оплата проживания в гостинице в командировке сопровождается выдачей кассового чека или бланка строгой отчетности, то оплата физлицу – владельцу квартиры, произведенная наличными, подтверждается его распиской о получении денег.

В случае, когда поиск подходящего варианта жилья производился при помощи посредников – риэлторов, то для возмещения стоимости их услуг потребуются: договор с агентством недвижимости, акты выполненных работ, чеки и квитанции, подтверждающие оплату.

Оплата проживания в командировке в бюджетной организации

Что касается порядка подтверждения расходов на проживание в командировке «бюджетников», то в целом он аналогичен вышеуказанному. Такие организации ведут деятельность, как правило, некоммерческого характера, получая финансирование из бюджетов разных уровней, поэтому нюансом в данном случае будет лишь указание источника финансирования в приказе о направлении сотрудника в командировку.

виды и правовое регулирование 2019

При составлении документов для подачи отчетности бухгалтерского типа как годовой, так и промежуточной, необходимо использовать установленные формы бухгалтерской отчетности. Они применяются для того, чтобы все отчетные документы имели стандартизированный вид и отвечали предъявляемым государством требованиям.

Виды форм

Для того чтобы определить, что и каким образом отображается в документах, стоит рассмотреть все формы пакета документов по отдельности. При этом важно учитывать не только наименования, но и структурный внешний вид документов.

- Форма 1 — Бухгалтерский баланс. Представляет собой основной документ из отчетного пакета. Это база всей документации и заключительный логический этап проводимой деятельности организации, называемый бухгалтерским балансом. Данный документ состоит из Актива и Пассива, которые в обобщенном виде дают представление о том, какими средствами обладает предприятие и достаточно ли их для покрытия всех расходов.

- Форма 2 — Отчет о финансовом результате (о прибылях и убытках). Этим документом отображаются источники формирования прибыли, а также расходов в результате деятельности.

Образцы бухгалтерской отчетности формы 1 и 2 являются «скелетом» бухгалтерской отчетности. По отношению к ним формируются пояснительные и сопроводительные документы, необходимые для полноценного рассмотрения ситуации.

Дополняющие формы

Указанные выше в перечне формы являются основными документами формирования отчетного пакета.

Рассматривая состав отчетности, стоит также указать, что подаваться она должна в срок, так как за его несоблюдение могут накладываться штрафы. Данный срок состоит из трех месяцев после окончания отчетного годового периода, но подача отчетности должна производиться в последние 30 дней этого периода. Если конечная дата оказывается выходным или праздничным днем, то подачу можно произвести в ближайший рабочий день.

Смотрите также интересное видео о составе бухгалтерской финансовой отчетности:

Связь между формами отчетности

Одним из требований, предъявляемых к отчетности, является связность предоставленных данных. Причем данная связь должна поддерживаться не только в структуре одного документа, но и между отчетными документами по определенному периоду отчетности. Так, формы бух. отчетности являются взаимодополняющими элементами, полноценно отражающими финансовую картину, которая сложилась в результате функционирования предприятия.

При этом в каждой из форм отражаются разные данные по разным показателям или такие, что дополняют предыдущие по мере важности документа. Именно по этой причине формам присвоен определенный вид, который хоть и может претерпевать некоторые изменения для того, чтобы стать более удобным для использования, но должен отвечать всем требованиям инструкций по составлению.

Правовое регулирование

Для того чтобы отчетность была принята соответствующими органами в рассмотрение, составлять ее нужно согласно действующим законодательным актам, которые регламентируют не только состав документации, но и ее внешний вид, а также дают перечень требований относительно пакета документов.

Основным регулирующим документом является Приказ Минфина №66н «О формах бухгалтерской отчетности». Именно этот правовой акт указывает, для отображения каких данных используются определенные формы. Данный документ регулярно претерпевает корректировки в связи с изменениями актуальности документов и порядка составления отчетности. Так, одной из последних метаморфоз стало изменение названия отчета «о прибыли и убытках» на отчет «о финансовых результатах».

Приказом Минфина о формах бухгалтерской отчетности организаций также регулируется перечень тех форм, которые обязаны подаваться объектами предпринимательского хозяйствования, соответственно, устанавливается список документов, которые эту отчетность составляют.

Итак, ведя разговор о формах бухгалтерской отчетности организаций, следует отметить, что их существует множество, и каждая отдельная принята для демонстрации отдельной части отчетности, но все они взаимосвязаны, что обеспечивает целостность формируемой финансовой картины. Формы отчетности могут разрабатываться и самими предприятиями, но общий принцип составления и оформления берется из официальных источников.

Формы отчетности могут разрабатываться и самими предприятиями, но общий принцип составления и оформления берется из официальных источников.

8 основных типов документов, используемых в бухгалтерском учете

Вот некоторые из важных типов документов, используемых в бухгалтерском учете:

1. Денежное авизо :Купля-продажа — главные особенности любого предприятия. Для учета продаж за наличные и покупок за наличные в качестве исходных документов используются денежные авизо. Денежное авизо — это исходный документ, в котором должны регистрироваться все операции, относящиеся к продажам или покупкам за наличные.

Когда товары приобретаются коммерческим предприятием за наличный расчет, тогда фирма получает кассовый авизо, а когда коммерческое предприятие продает товары, оно выдает кассовый авизо, в котором все детали операции, относящиеся к покупке или продаже, а именно.указывается количество или количество купленных / проданных товаров, цена, полученная или разрешенная скидка и собранный или внесенный налог с продаж. На основании денежных авизо эти операции затем регистрируются в книге счетов. При аудите первоочередной задачей аудитора является проверка кассовой книги со ссылкой на кассовые чеки.

На основании денежных авизо эти операции затем регистрируются в книге счетов. При аудите первоочередной задачей аудитора является проверка кассовой книги со ссылкой на кассовые чеки.

Образец денежного авизо:

2. Счет-фактура и счет :

В счете-фактуре или счете-фактуре регистрируются кредитные операции, связанные с продажей или покупкой.Это делается, когда фирма покупает или продает товары в кредит. В то время, когда товары продаются коммерческим предприятием в кредит, составляется счет-фактура продажи, в котором все детали продажи в кредит, а именно. указывается количество, ставка, общая сумма и т. д.

Обычно счета-фактуры выставляются в двух экземплярах, основная копия (оригинал) отправляется покупателю, а другая хранится в коммерческом предприятии для записи и использования в будущем. Аналогичным образом, когда товары приобретаются в кредит, поставщик готовит счет-фактуру в двух экземплярах.Когда покупатель получает основную копию, она становится счетом.

Образец счета-фактуры или счета приводится ниже:

3. Квитанция :

Квитанция является свидетельством совершения платежа в счет какой-либо хозяйственной операции. Этот исходный документ подготовлен для демонстрации доказательств предоставления денежных средств стороне (получающей денежные средства) в счет любой деловой операции. С каждой квитанции делается не менее двух копий.

Оригинальная копия подготавливается для передачи стороне, производящей платеж, а другая копия хранится для записи. Подробная информация о бизнес-операции, по которой получены наличные, а именно. дата, сумма, наименование стороны, характер платежа и т. д. указаны в этом исходном документе.

Образец квитанции представлен ниже:

4. Платежная квитанция : Этот документ служит доказательством того, что на определенную дату определенная сумма была депонирована в банке.Когда вкладчик кладет деньги на банковский счет, он заполняет форму, предоставленную банком, содержащую информацию о дате, сумме депонирования, имени вкладчика и т. Д.

Д.

Банковский служащий подписывает, ставит штамп на корешке платежа в квитанции и возвращает его вкладчику. Обычно крупные предприятия получают полную пачку квитанций и переплетают их в книгу. Корешок платежной ведомости становится исходным документом, который служит доказательством для клиента записи этой операции в бухгалтерских книгах.

5. Чек :Чек в безусловном поручении, выписанный на указанное лицо, подписанный векселем, предписывающий банкиру выплатить по требованию определенную сумму денег только по поручению лица или держателя векселя. -Закон об оборотных инструментах 1881 г.

Чек — это инструмент, выписанный на счет банкира и подлежащий оплате по требованию. Банк выдает владельцам счетов буклет с бланками чеков. Цифры, указанные в нижней части чеков, обозначают коды «Штат», «Банк», «Филиал», «Чек» и «Тип счета» соответственно.

Посредством чеков платеж может быть произведен конкретному лицу, написав название стороны после слов «Pay» и вычеркнув слово «предъявитель» чертой, напечатанной на чеке. В этом случае проверка называется проверкой заказа. Во избежание подделки чеки пересекаются двумя параллельными поперечными линиями поперек чека. Иногда в этих строках пишутся слова «& Co», «A / C Payee Only», «Not Negotiable» или «Название банка».

В этом случае проверка называется проверкой заказа. Во избежание подделки чеки пересекаются двумя параллельными поперечными линиями поперек чека. Иногда в этих строках пишутся слова «& Co», «A / C Payee Only», «Not Negotiable» или «Название банка».

В этом случае чек становится перекрещенным.Платеж по перечеркнутому чеку нельзя получить, просто предъявив чек. Перечеркнутый чек должен быть сначала внесен на банковский счет владельца счета, в пользу которого выписан чек, и только через его счет платеж может быть отозван.

Оплата также может быть произведена любому лицу, предъявившему и предъявившему чек. В этом случае чек называется чеком на предъявителя. Чек подписывается векселем с указанием суммы и имени стороны, которой должен быть произведен платеж. Заинтересованное лицо может получить его напрямую.Владелец счета также может снять деньги со своего счета, написав слово «Я».

Образцы чека на предъявителя и скрещенного чека приведены ниже:

6.

Дебетовая нота :

Дебетовая нота : Дебетовое авизо — это документ, который показывает, что коммерческое предприятие взыскало дебет со стороны, которой этот документ был отправлен, в отношении любой деловой операции, кроме продажи в кредит.Коммерческое предприятие может выставить счет поставщику на сумму, которая должна быть взыскана с него, когда коммерческое предприятие возвращает некоторые товары, которые являются дефектными по своей природе или не соответствуют спецификациям.

Дебетовое авизо также может быть оформлено на случай переплаты любому лицу. В этом документе упоминаются все подробности о дате и сумме транзакции, имя стороны, чей счет дебетуется, а также причина дебетования его счета.

Образец дебетового авизо:

7.Кредитная нота:

Кредит-нота — это документ, который показывает, что коммерческое предприятие предоставило кредит стороне, которой этот документ был отправлен, в отношении любой бизнес-операции, кроме покупки в кредит. Когда коммерческое предприятие получает обратно проданные ранее товары, оно делает кредит-ноту в пользу покупателя, показывая, что его счет был зачислен в бухгалтерские книги коммерческого предприятия.

Когда коммерческое предприятие получает обратно проданные ранее товары, оно делает кредит-ноту в пользу покупателя, показывая, что его счет был зачислен в бухгалтерские книги коммерческого предприятия.

Кредит-нота также может быть подготовлена в случае меньшего платежа какой-либо стороне.В этом документе упоминаются все подробности о дате и сумме транзакции, имя стороны, чей счет пополняется, а также причина зачисления на его счет. Чтобы отличить его от дебетовой, его обычно готовят красными чернилами.

Образец кредитной ноты:

8. Ваучеры :

Документы, подготовленные для записи коммерческих операций в бухгалтерских книгах, известны как ваучеры.Ваучер оформляется на основании первичных документов. Для регистрации хозяйственных операций в бухгалтерских книгах исходные документы дополнительно анализируются, и делается вывод о том, какой счет должен быть дебетован, а какой — кредитуемым. Документ, на котором написано это заключение, известен как ваучер или бухгалтерский ваучер.

Характеристики ваучера :

(i) Это документ.

(ii) Подготовлен на основе анализа исходных документов.

(iii) Он содержит решение относительно дебетования и кредитования счетов.

(iv) Помогает делать бухгалтерские записи в бухгалтерских книгах.

(v) Он подготовлен и подписан бухгалтером, а также подписан уполномоченным лицом коммерческого предприятия.

Подготовка ваучеров :

Бизнес-операции в бухгалтерских книгах доступны в исходных документах.Эти документы подвергаются дальнейшему анализу, и должен быть сделан вывод о том, какой счет должен быть дебетован, а какой — кредитуемым. После принятия решения о списании и зачислении счетом главы счета готовятся ваучеры. Обычно пустые формы легко доступны в распечатанном виде на рынке.

Бухгалтерские ваучеры бывают двух типов:

(i) Денежный ваучер и

(ii) Безналичный ваучер.

1. Денежные купоны:

Денежные ваучеры — это ваучеры, которые готовятся во время получения или выплаты наличных денег. Он также включает квитанцию и оплату чеком.

Он также включает квитанцию и оплату чеком.

Денежные купоны бывают двух типов:

(i) Кредитные ваучеры и

(ii) Дебетовые ваучеры.

(i) Кредитные ваучеры:

Кредитные ваучеры— это ваучеры, которые готовятся в момент получения наличных денег.

Денежные средства можно получить, когда:

(i) Товары проданы

(ii) Продажа активов или инвестиций и т. Д.

Формат кредитного чека:

Содержание кредитных чеков:

1.Название и адрес юридического лица

2. Дата подготовки ваучера

3. Бухгалтерский ваучер №

4. Наименование бухгалтерского учета

5. Чистая сумма транзакции.

6. Повествование (краткое описание сделки).

7. Подпись лица, подготовившего ваучер.

8. Подпись уполномоченного лица.

9. Номер подтверждающего ваучера.

(ii) Дебетовые ваучеры:

Дебетовые ваучеры — это ваучеры, которые готовятся при совершении платежа. Оплата может производиться за счет расходов, покупок, рисования собственника, платежа кредитору и т. Д.

Оплата может производиться за счет расходов, покупок, рисования собственника, платежа кредитору и т. Д.

Формат дебетового ваучера:

Содержание дебетового чека:

1. Название и добавочные данные юридического лица

2. Дата подготовки ваучера.

3. Номер бухгалтерского ваучера.

4. Название дебетового счета.

5. Чистая сумма сделки.

6. Повествование (т.е., краткое описание сделки).

7. Подпись лица, его составившего.

8. Подпись уполномоченного лица организации.

9. Номер подтверждающего ваучера.

10. Новый подтверждающий документ.

2. Безналичные ваучеры (трансферные ваучеры) :

Безналичные ваучеры — это ваучеры, подготовленные для переходов, которые не связаны с притоком или оттоком денежных средств. Например, дебетовая, кредитовая, векселя и т. Д.Это подготовка к регистрации переходов, таких как продажа в кредит, покупка в кредит и т. Д.

Д.

Содержание безналичных чеков:

1. Название и адрес юридического лица.

2. Дата подготовки ваучера

3. Бухгалтерский ваучер №.

4. Название счета к дебету / кредиту

5. Чистая сумма транзакции

6. Повествование (т. Е. Краткое описание транзакции)

7.Подпись лица, готовящего его.

8. Подпись уполномоченного лица.

9. Номер подтверждающего ваучера.

11 Важность источников бухгалтерских документов

Перечень источников бухгалтерской документации Ежедневно в организации происходит множество бизнес-операций, и эти операции регистрируются и контролируются различными источниками документов. Некоторые из этих документов регистрируются и представляются для оперативной отчетности.Некоторые из них бухгалтерские документы, которые используют для ведения финансовой отчетности.

Ниже приводится список из 11 источников бухгалтерских документов, которые вам следует знать, если вы ищете работу в области бухгалтерского учета, финансового аудита, бухгалтерского учета или вы студент в области бухгалтерского учета.

Понимание этих бухгалтерских источников документов очень важно, и это может помочь вам легко общаться с вашим коллегой, а также с аудиторами. В этой статье мы объясним вам 11 типов исходных документов.Вот так!

Предложение :Что такое цитата?

Это источник бухгалтерского документа, отправляемого клиенту компанией, в котором указывается фиксированная цена, которая будет взиматься за производство или поставку товаров или услуг, если клиент согласится. Котировки обычно используются, когда у предприятий нет стандартного списка цен на продукты.

Например, когда время, материалы и навыки, необходимые для каждой работы, варьируются в зависимости от потребностей клиента. Расценки не могут быть изменены после того, как они были приняты заказчиком.

Расценки не могут быть изменены после того, как они были приняты заказчиком.

Для того, чтобы выставить коммерческое предложение, большинство компаний сначала требуют от клиентов конкретных требований. Например, тип продукта и количество ожидаемых заказов.

В обычных случаях компания, выпустившая коммерческое предложение, устанавливает определенный период времени, в течение которого цены могут быть размещены.

Одно из самых важных правил предложения — оно используется запрашивающей компанией для сравнения цен.

Некоторые компании требовали двух или трех котировок на определенную сумму покупок. это один из важнейших бухгалтерских документов, который вы должны хорошо понимать.

Заказ на поставку :Что такое заказ на поставку?

Второй источник бухгалтерских документов в этой статье — Заказы на поставку. Пусть сделают естественнее. После того, как вы запросите коммерческое предложение у нескольких поставщиков, а затем вы найдете одного поставщика, предложение которого соответствует вашим требованиям, и вы сделаете заказ на поставку.

Таким образом, заказ на поставку — это тип документа компании, в котором подробно описываются товары или услуги, которые компания желает приобрести у другой компании.

Часто делаются две копии заказа на поставку: одна отправляется компании, у которой будут закуплены товары или услуги, а другая хранится внутри компании, чтобы компания могла отслеживать свои заказы. Заказы на покупку часто нумеруются последовательно.

Заказ на закупку обычно выдается и подписывается лицом, уполномоченным на это в отделе закупок, или иногда должен быть утвержден генеральным директором или директором.

Заказ на продажу :Что такое заказ на продажу?

Теперь, чтобы вас не смущало, допустим, вы находитесь в группе поставщиков и только что получили заказ (заказ на поставку) от своего клиента. Теперь вы создаете заказ на продажу для склада или отдела продаж, чтобы доставить товары или услуги вашим клиентам.

Итак, теоретически заказ на продажу — это тип бухгалтерских документов компании, в которых подробно описывается заказ, размещенный покупателем на товары или услуги. Клиент мог отправить заказ на покупку в компанию, из которой компания затем сгенерирует заказ на продажу.

Клиент мог отправить заказ на покупку в компанию, из которой компания затем сгенерирует заказ на продажу.

Заказы на продажу обычно нумеруются последовательно, чтобы компания могла отслеживать заказы, размещенные клиентами. Убедитесь, что вас не путают с заказами на покупку.

Товар получен Нота :Какие товары отмечены?

Теперь предположим, что вы являетесь покупателем и просто делаете заказ товаров для своей компании.Теперь поставщик доставляет товар на ваш склад, а вы его получаете.

Вы готовите документы, в которых перечислены товары, которые вы получаете. Эти документы называются Товарами, полученными к сведению.

Теоретически отмеченные товары — это тип документа компании, в котором перечислены товары, полученные бизнесом от поставщика.

Товарная накладная обычно оформляется на собственном складе предприятия или в зоне приема товаров. Убедитесь, что вы не путаете его с «Товар отправлен с уведомлением». Уведомление о получении товаров — это один из важных бухгалтерских документов, о котором вы должны четко знать.

Уведомление о получении товаров — это один из важных бухгалтерских документов, о котором вы должны четко знать.

Что такое отгруженные товары?

Документ компании, в котором перечислены товары, которые компания отправила покупателю. Компания будет вести учет отправленных товаров в случае возникновения каких-либо запросов со стороны клиентов об отправленных товарах.

Клиент сравнивает отправленные товары с полученными товарами, чтобы убедиться, что все перечисленные товары были доставлены и соответствуют требованиям.

Счет-фактура :Что такое счет-фактура?

Ну, счет-фактура — это один из источников бухгалтерских документов, который вы, вероятно, видите каждый рабочий день. Допустим, вы просто заказываете и получаете товар от своего поставщика.

После того, как вы получили, большинство поставщиков вручают вам счета-фактуры в то время, когда вы получили, или некоторые — позже. Этот документ содержит полученные вами единицы, объединенную цену, промежуточную и общую сумму по счетам-фактурам. Этот документ называется счет-фактура.Большинство студентов это знают очень хорошо.

Этот документ содержит полученные вами единицы, объединенную цену, промежуточную и общую сумму по счетам-фактурам. Этот документ называется счет-фактура.Большинство студентов это знают очень хорошо.

Что такое выписка со счета?

Ежемесячно для покупки в кредит в основном поставщики отправляют отчет, в котором указаны все непогашенные статьи, которые вы или ваша компания должны им. Этот документ называется выпиской со счета.

Итак, выписка по счету — это тип бухгалтерских документов, отправляемых поставщиком клиенту, в которых перечислены операции по счету клиента, включая все выставленные счета и кредитовые авизо, а также все платежи, полученные от клиента.

Отчет полезен, поскольку он позволяет покупателю согласовать сумму, которую, по его мнению, он должен поставщику, с суммой, которую, по мнению поставщика, он должен. Затем можно запросить любые различия.

Кредит-нота :Что такое кредитная карточка?

Ну, кредитная отметка — это бухгалтерский документ, отправляемый поставщиком покупателю в отношении возвращенных товаров или переплаты, произведенной покупателем. Это «отрицательный» счет. Это обсуждается ниже.

Это «отрицательный» счет. Это обсуждается ниже.

Помните! Кредит-нота — это документы, отправляемые поставщиками покупателям, а не покупателями поставщикам.

Разъяснение о кредите

За месяц, вероятно, будет несколько сделок по продаже или сотни сделок по продаже.

Счета-фактуры, которые поставщики отправляли своим клиентам, вероятно, содержат товары, которые клиенты отклоняют, возвращают, а также, что платежи, произведенные клиентами, могут быть переплачены.

В таком случае поставщики обычно отправляют кредит-ноту для отмены заказа или в результате запроса от клиентов.Запрос от клиентов обычно выполняется с помощью дебетовой ноты. Мы хорошо обсуждаем последнее.

Дебетовая нотаЧто такое дебет отмечен?

Ну, дебетовая запись — это документ, отправляемый покупателем поставщику в отношении возвращенных товаров или произведенной переплаты. Это официальный запрос поставщика на выдачу кредит-ноты.

Пояснение к дебетовому авизо

Итак, предположим, что вы являетесь бухгалтерскими документами, и в счетах-фактурах, полученных от поставщиков, есть несколько позиций, которые вы не получили или не отклонили.Это означает, что счета-фактуры завышены.

На этом этапе у вас есть два простых варианта: один — попросить ваших поставщиков повторно выставить счета-фактуры или вы просите их выдать кредитную отметку, чтобы уменьшить сумму в счетах.

Если вы решите попросить их выдать кредитную ноту, вы должны выпустить им дебетовую ноту.

Уведомление о переводе :Что такое Консультации по денежным переводам?

Что ж, Remittance Advice — это бухгалтерские документы, отправляемые поставщику вместе с платежом, с подробным описанием того, какие счета оплачиваются и какие кредитовые авизо зачитываются.

Уведомление о переводе позволяет поставщику обновлять записи клиента, чтобы показать, какие счета были оплачены, а какие еще не оплачены.

Он также подтверждает выплаченную сумму, так что любые расхождения можно легко выявить и расследовать.

Дополнительные пояснения по поводу извещения о переводе

Если вы хорошо разбираетесь в Выписке со счета, в противном случае мы рекомендуем вам прочитать ее еще раз.

Таким образом, после того, как вы получили выписку со счета от своих поставщиков, вы производите оплату всей или части выписки.Вы хотите проинформировать своих поставщиков об этом платеже, с помощью этого совета, который называется «Уведомление о переводе».

Квитанция или Официальная распискаОфициальная квитанция — это документ, подтверждающий получение платежа. Обычно это касается продаж за наличные, например кассового чека из кассового аппарата.

Пояснение Официальная квитанция обычно используется для денежных операций. Допустим, вы покупаете небольшой материал за наличные. После того, как вы производите платеж, кассиры обычно выдают документы, подтверждающие полученную сумму, за которую вам платят.

Если у вас возникнут вопросы, оставьте их ниже. И любезно поделитесь статьей, если хотите.

Заключение: Приведенный выше список источников бухгалтерской документации может не включать все бухгалтерские документы. Если вы хотите узнать больше, пожалуйста, оставьте отзыв ниже.

Исходные документы — Обзор и типы бухгалтерских документов

Что такое исходные документы?

Каждый раз, когда компания участвует в финансовой операции, создается бумажный след.Этот документальный след называется в бухгалтерском учете первичными документами. Независимо от того, выписываются ли чеки для оплаты, производятся ли продажи для генерации квитанций, выставляемых счетов-фактур Шаблон счета-фактуры (Word) Этот шаблон счета-фактуры (word) будет действовать как ориентир для вас при создании счетов-фактур для ведения учета транзакций. Отправляются поставщиками , или рабочее время записывается в табель рабочего времени сотрудника — все соответствующие документы являются исходными.

Важность исходных документов

Исходные документы в первую очередь важны для бухгалтерского учета Что такое бухгалтерский учет? Бухгалтерский учет включает в себя регулярный учет финансовых операций компании.При надлежащем ведении бухгалтерского учета компании могут вести бухгалтерский учет, поскольку они служат вещественным доказательством того, что финансовая операция действительно произошла. В настоящее время эти документы не обязательно должны быть бумажными — они могут быть в отслеживаемой электронной форме.

Кроме того, исходные документы также важны в процессе аудита. Когда компании проходят аудит, доступ аудитора к четкому и доступному бумажному документу обо всех транзакциях повышает общую законность и независимость аудита.Чтобы подтвердить точность остатков компании на индивидуальных счетах, аудиторам необходим полный доступ ко всем документам. В целом, чтобы вести бизнес более гладко и повышать прозрачность, все его исходные документы следует сохранять и хранить для дальнейшего использования.

Общие типы исходных документов

В своей простейшей форме исходный документ обычно содержит следующую информацию:

- Дата транзакции

- Общая сумма транзакции

- Описание транзакции

- Одна или несколько разрешающих подписей

Наиболее распространенные документы:

- Чеки

- Счета-фактуры

- Квитанции

- Кредитовые авизо

- Временные карты сотрудников

- Депозитные квитанции

- Заказы на покупку Заказ на покупку Заказ на покупку является коммерческим исходным документом выдается отделом закупок предприятия при размещении заказа у поставщиков предприятия или

Хранилище документов

Любая информация, полученная из исходных документов, должна быть должным образом записана в журнале компании, в бухгалтерском программном обеспечении или в финансовых книгах.После первоначальной записи все документы должны быть сохранены и организованы в файл и помещены в систему, чтобы их можно было восстановить в любое время. Также важно записывать общие процедуры внутреннего контроля с указанием того, кто в фирме может получать доступ и разрешать платежи, заказы и другие транзакции.

Также важно записывать общие процедуры внутреннего контроля с указанием того, кто в фирме может получать доступ и разрешать платежи, заказы и другие транзакции.

Оригинальность исходных документов

В большинстве случаев ксерокопии исходных документов разрешены законом. Согласно Службе внутреннего контроля США (IRS), если эти фотокопии являются полными, разборчивыми и точными копиями оригинала документа, они являются юридически приемлемыми.

Точно так же Канадское налоговое управление (CRA) принимает отсканированные документы, пока они производятся и хранятся в бумажном формате или хранятся в электронно доступном и читаемом формате. Хотя систематизация и хранение этих документов может быть утомительной задачей, выделение дополнительного времени на надлежащее ведение бумажного следа и создание простого способа доступа к этим документам может привести к огромной экономии времени в будущем, а также обеспечить большую прозрачность.

Дополнительные ресурсы

CFI является официальным поставщиком сертификации FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari, призванная превратить любого в финансового аналитика мирового уровня.

Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Учет подоходного налогаУчет подоходного налогаУчет подоходного налога и его бухгалтерский учет являются ключевой областью корпоративных финансов. Наличие концептуального понимания бухгалтерского учета налога на прибыль позволяет

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках.

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым операции сообщаются определенным образом. В этом руководстве

- Стоимость проданных товаров Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе.

Просмотрите сотни руководств и ресурсов.

Просмотрите сотни руководств и ресурсов.

6 важнейших бухгалтерских документов для вашего бизнеса

Бухгалтерские документы — это игра чисел.Навыки бухгалтера напрямую связаны с успехом бизнеса. Малейшая ошибка в расчетах может привести к большему ущербу. В ведении бизнеса бухгалтерский учет — это та часть, где компания доказывает свою искренность и законность. Бухгалтерский учет требует серьезной преданности делу и порядочности.

Для бесперебойной работы бухгалтерского учета необходимы документы. Каждому бизнесу нужны документы. Хотя это нервный и беспокойный процесс, но оформление документов необходимо через надлежащую документацию.

В этой статье будут обсуждаться общие бухгалтерские документы , необходимые для бизнеса.

Заявка на закупку с бухгалтерскими документами

Этот документ используется отделом, который хочет уведомить о товарах, которые они хотят, чтобы отдел закупок купил для них. Подробная информация в этом документе включает необходимые позиции, их количество, их описание и дату заявки. Заявка на закупку после утверждения приводит к Заказу на закупку.

Подробная информация в этом документе включает необходимые позиции, их количество, их описание и дату заявки. Заявка на закупку после утверждения приводит к Заказу на закупку.

Заказ на поставку

Заказ на поставку отправляется поставщику с просьбой о закупке товаров.Этот документ может быть оформлен в необходимом формате компанией. Основная информация включает заказанный товар, количество, адрес доставки и общую сумму к оплате.

Счет-фактура

Счет-фактура — это запись денежных операций по купле-продаже. Когда компания покупает или продает товары за наличные, создается счет. Он включает в себя ставку, количество и общую сумму товара. Создается более одной копии счета-фактуры, и основная копия, которую получает покупатель, становится счетом.

Квитанция

Квитанция является подтверждением оплаты, произведенной за счет любого предприятия. Он подготовлен для подтверждения оплаты, полученной теми, кто получает наличные. Также делаются дубликаты квитанции.

Основная копия подготавливается для передачи тем, кто производит платеж, а другая копия сохраняется для записи плательщиком. Подробная информация, которую он включает, — это сумма полученных денежных средств, дата, имя получателя и тип платежа.

Чек

Чек — это банковский документ, подтверждающий выплату денег компанией.Он записывает транзакцию, ссылку на произведенный платеж, и прилагает необходимый документ, например, счет-фактуру. Банк выдает владельцу счета буклет чека. В нем содержится информация о банке, его отделении, коде, типе счета.

Чек должен быть должным образом утвержден уполномоченным должностным лицом компании. Получатель ставит свою подпись на чеке, чтобы подтвердить полученный платеж.

Дебетовая нота

Дебетовая нота показывает, что предприятие привлекло дебетовую сторону в отношении стороны. Это примечание отправляется этой стороне в отношении транзакции, отличной от кредита продажи.Компания может выставить счет поставщику на сумму, которая будет с него взыскана.

Дебетовое авизо также оформляется в случае переплаты. Он содержит подробную информацию о сумме, дате транзакции и сведения о стороне, чей счет дебетуется. Также указывается причина списания.

Исходные документы для бухгалтерских операций

Каждый раз, когда компания совершает финансовую транзакцию, она создает некий бумажный след. Бухгалтеры называют этот бумажный след исходным документом или документами.Если малый бизнес выписывает чек со своего текущего счета на канцелярские товары, например, чек и квитанция на канцелярские товары становятся исходными документами.

Важность исходных документов

Исходный документ важен для бухгалтерского учета и бухгалтерского учета, поскольку он предоставляет доказательства того, что финансовая операция произошла. В течение отчетного или налогового аудита, исходные документы резервного копирования Счётной журналы и гроссбух как бесспорный след сделки.

Вы будете хранить первичные документы для своего бизнеса точно так же, как вы храните квитанции об объектах, не облагаемых налогом, для ваших налогов. Если ваши налоги проверяются, исходные документы служат доказательством того, что вы совершили эти покупки. То же самое и с вашим бизнесом, но в бизнесе вы храните оригинальные документы для каждой финансовой операции, а не только для благотворительных пожертвований.

Если ваши налоги проверяются, исходные документы служат доказательством того, что вы совершили эти покупки. То же самое и с вашим бизнесом, но в бизнесе вы храните оригинальные документы для каждой финансовой операции, а не только для благотворительных пожертвований.

Важные данные и факты

Исходный документ описывает все основные факты транзакции, такие как сумма транзакции, кому была сделана транзакция, цель транзакции и дата транзакции.

Общие исходные документы включают:

- Аннулированные чеки

- Счета-фактуры

- Кассовые чеки

- Компьютерные квитанции

- Кредитовое авизо для возврата средств клиенту

- Временные карты сотрудников

- Депозитные квитанции

- Заказы на покупку

Хранение документов

Информация исходного документа должна быть записана в соответствующий бухгалтерский журнал как можно скорее после операции.После записи все исходные документы должны быть сохранены в какой-либо системе, где их можно будет восстановить, если и когда потребуется. В некоторых случаях может быть даже важно обеспечить цепочку поставок, чтобы можно было определить, что рассматриваемый исходный документ остается под вашим контролем.

В некоторых случаях может быть даже важно обеспечить цепочку поставок, чтобы можно было определить, что рассматриваемый исходный документ остается под вашим контролем.

Оригиналы и фотокопии

В большинстве случаев юридически приемлемы фотокопии исходных документов. Например, Налоговая служба принимает ксерокопии квитанций с 1997 года, если они разборчивы, содержат всю информацию, имеющуюся в оригинале, и, в рамках процесса сканирования, представляют эту информацию в формате, идентичном оригинал.