Отчетные документы это – виды, форма, образец и оформление

Финансовые документы — это… Список документов по важности, порядок оформления

Любой бизнес сейчас нельзя представить без документооборота. Бухгалтерский и финансовый учет, а так же вся отчетность перед государством предоставляется в виде финансовых документов. Поэтому очень важно грамотно и правильно заполнять весь список финансовых документов.

Определение

Финансовые документы — это все формы отчетности перед пользователями и государством, которые сформированы на основание всех показателей предприятия, обладающие достоверностью, своевременностью и открытостью. Данные документы позволяют определить положение дел в фирме и дает возможность скорректировать направление дел в нужную сторону. Именно на основе данных документов принимаются основные решения о реорганизации производства, снижение определенных статей затрат и изменения планирования на следующий период. Финансовые списки подавших документы позволяют государственным службам проводит проверки своевременно и в полном объеме, не тратя при этом много времени и дополнительные финансы.

Балансовый отчет

Это основной и самый важный финансовый документ организации, который позволяет узнать финансовую ситуацию на предприятии за отчетный период. Данный отчет позволяет узнать рентабельность данного предприятия, его эффективность, все статьи расходов и доходов. Он состоит из:

- Активов. Здесь учитывается ресурсы в любом виде, которые находятся в собственности у компании. Сюда включаются денежные средства, которые находятся на различных счетах, имущество, часть производства и т.д.

- Пассивов. Это долговые обязательства компании.

- Собственного капитала. Это капитал владельцев, наращенный в процессе деятельности.

Стоит учесть, что в данном документе, актив должен всегда сходиться с суммой пассивов и собственного капитала. Балансовый отчет всегда делается на определенную дату и за определенный срок. Очень распространенная практика, когда балансовый отчет в акционерном обществе используется для отчета перед акционерами.

Отчет о прибылях и убытках

Вторым по важности принято считать данный документ финансовой деятельности. Он тоже показывает эффективность данного предприятия и тоже очень важен для владельцев и акционеров. Этот отчет позволяет определить направление тенденции развития предприятия, а также такие показатели как, чистая прибыль, валовая прибыль, сторонние доходы и структуру доходов в целом. Структура отчета о прибылях и убытках делится на 3 части:

- Доходы. Это статья включает в себя любого рода увеличение капитала компании, за исключением вложений собственников.

- Расходы. Включают в себя пункты, которые уменьшают эффективность компании — различные убытки, а также естественные затраты компании.

- Валовая прибыль. Это показатель, который рассчитывается, как разница выручки, от себестоимости продукции. После этого расчета, также отнимаются показатели расходов, которые не включены в себестоимость.

Можно еще выделить многоступенчатый отчет и одноступенчатый. Первый включает в себя развернутые данные, еще до расчетов. Второй представляет собой конечные данные без учета расчетов.

Отчет о движении денежных средств

Этот отчет показывает все пути, по которым денежные средства поступают в компанию и расходуются. Это финансовый документ, который позволяет регулировать план деятельности всех участников предприятия. Обычно такой отчет состоит из финансовой деятельности, операционной и инвестиционной.

Расчет данного документа производят обычно двумя методами:

- Метод прямого расчета. Этот метод также называют кассовым методом. Он основывается на прямых расчетах чистых валовых поступлений и растрат.

- Метод косвенного расчета. Он основывается на всех сделках, которые осуществляются в указанном периоде и уже на основании данных сделок собирается отчет о движении денежных средств.

Прочая отчетность

- Счет-фактура. Данный документ выдается покупателю продавцом, для того, чтобы зафиксировать факт совершения сделки, а также для определения НДС. Можно выделить стандартную и авансовую. Особенность стандартной счет-фактуры в том, что она направляется или вместе с товаром или уже после отгрузки или оказания услуг. Авансовая же отправляется с первой предоплатой в учет будущим поставкам.

- Счет-проформа. Это финансовый документ, который нужен для определении стоимости товара при перевозки через границу. Из особенностей можно выделить отправку до совершении сделки, а также возможную разницу в цене, количестве и общей стоимости по сравнению со счетом-фактурой. Не является основанием для оплаты.

- Инвойс. Это финансовый документ, который чаще всего используется в международной практики торговли. Этот документ является обязательным в международной торговле. В инвойсе указывается вся количественная и качественная характеристика товара, передается одновременно с товаром и в нем указывается полная конечная стоимость товара и собственник.

- Сертификат о происхождении товара. Это документ, представляет собой защищенный бланк, который удостоверяет таможенный контроль Российской Федерации или иной страны. Данный сертификат нужен при ввозе или вывоза товара, для определения конкурентоспособности данного товара относительно внутренних производителей, а также для предоставления возможных льгот для ввоза.

Подпись финансовых документов

Все перечисленные выше документы не действуют без подписи ответственного лица. В финансовом законодательстве обычно используется понятие «право первой подписи» и «право второй подписи». Первой подписью обычно располагает руководитель предприятия, второй главный бухгалтер данной фирмы или вице-президент, если такая должность есть в компании. Право первой подписи не может быть передана обладателю права второй подписи, один человек не может быть владельцем первой и второй подписи одновременно. Также на право подписи может быть оформлена нотариальная доверенность, но это делается крайне редко.

Оформление доверенности на право подписи

Если бухгалтер или руководитель отсутствуют, то в таких случаях право подписи документов передается другим сотрудникам по двум документам:

- Приказ руководителя. Это необходимая формальность, при желании руководителя оставить вместо себя доверенное лицо. В таком приказе обычно указывают первое или второе право подписи передается данному лицу, фамилия, имя, отчество сотрудника, а также перечень документов, которые он может подписывать по данному приказу. В данном приказе обычно также присутствует образец подписи сотрудника.

- Доверенность. В некоторых случаях, при переговорах с партнерами или поставщиками, право подписи передается согласно доверенности. Также в доверенности указывается какое право подписи передается данному сотруднику и какие договора он может заключать от имени компании.

Передача права может быть временной и постоянной. Временная передача подписи осуществляется в момент отпуска, командировки или больничного ответственного лица. Постоянная передача осуществляется с полной передачей полномочий другому лицу, например, при введении новой должности.

Документальная ревизия

Документальная ревизия является одной из самых распространенной формой контроля документов в финансовом праве. Основная цель ревизии состоит в контроле над полнотой исполнения законодательства Российской Федерации в своей финансовой, операционной, инвестиционной и других видах деятельности. Она отслеживается в вопросах наличии, движения всех ресурсах, в том числе финансовых, материальных, человеческих и научно-технических. Документальная ревизия проводится как государственными органами, так и руководством компании на постоянной и обязательной основе. Основные задачи:

- Соблюдение дисциплины и обнаружение нарушений в составлении всех форм финансовых документов.

- Проведение профилактики в плане нарушений финансовой дисциплины.

- Проверка полноты заполнения всех финансовых списков, подавших документов.

- Проверка соблюдения документов, внутренним положениям, а также финансовым законам страны.

- Наблюдение за сохранением ресурсов компании, а также контроль за их расходом.

Заключение

Вопрос важности финансовых документов стоит перед любым предприятием, независимо от размера и направления деятельности. Если предприниматель хочет, что бы его бизнес процветал и не было никаких проблем с законом или поставщиками, то нужно внимательно отнестись к вопросу своей финансовой отчетности. В ином случае, владелец может не только не достичь определенных целей в своем бизнесе, но и лишиться своего предприятия.

fb.ru

Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

Результатом будут:

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

Подтверждают оплату:

-

выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг).

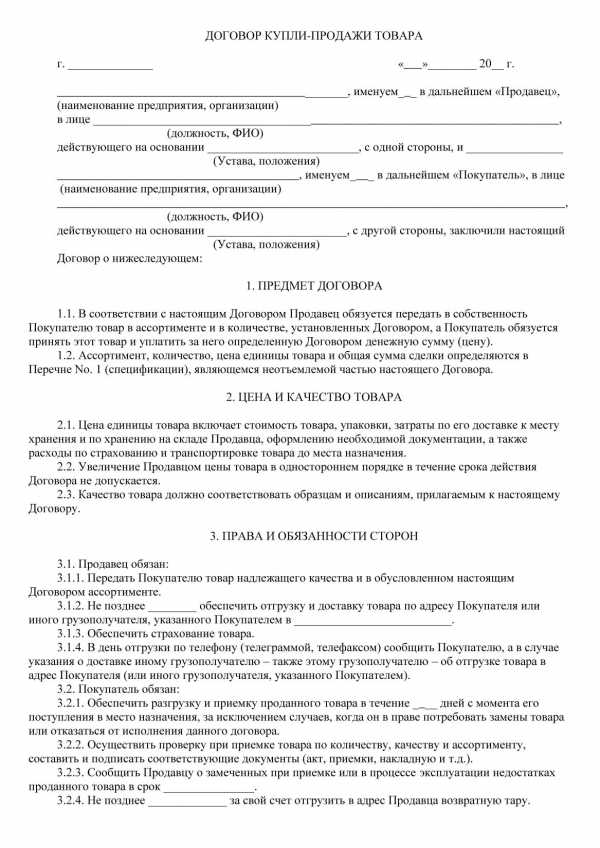

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Счет на оплату

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

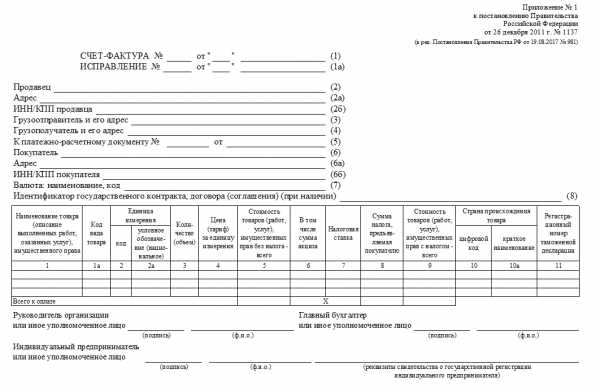

Счет-фактура

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

www.b-kontur.ru

Документы и системы документации

Новая страница 1Система организационно-правовой документации

Понятие организации лежит в основе всей управленческой деятельности. Эта функция, безусловно, является первичной по отношению к другим функциям управления, поскольку сначала нужно организовать систему, а затем планировать ее деятельность, регулировать и контролировать. В составе организационной функции выделяются подфункции, например создание организации, установление структуры и штатной численности, распределение обязанностей между руководством, регламентация деятельности подразделений и работников, установление системы оплаты труда, режима работы и др. Содержанием организационной функции определяется назначение организационно-правовых документов – регламентировать деятельность организации во всех ее аспектах.

К организационно-правовым документам относятся: устав организации (или положение об организации), штатное расписание, положения о структурных подразделениях, коллегиальных и совещательных органах, регламенты работы, правила, положения, инструкции, регламентирующие отдельные направления деятельности организации, должностные инструкции.

Наиболее разнообразную и наименее регламентированную группу представляют собой правила, положения, инструкции. Эти документы могут разрабатываться по любому направлению деятельности организации (правила внутреннего трудового распорядка, положение об оплате труда, положение о защите персональных данных работников, инструкция по документационному обеспечению).

Система организационно-правовой документации представлена большим количеством разновидностей документов, например:

|

Вид документа |

Разновидности документа |

|

Инструкция |

Инструкция по документационному обеспечению управления |

|

Инструкция пользователя АБД «Канцелярия» и др. |

|

|

Должностная инструкция |

Должностная инструкция специалиста 2-й категории |

|

Должностная инструкция кассира и др. |

|

|

Положение |

Положение об отделе |

|

Положение о совете директоров и др. |

|

|

Регламент |

Регламент коллегии |

|

Регламент работы руководства и др. |

Система плановой документации

Общим назначением плановой документации является установление целей и задач деятельности организации, определение необходимых ресурсов и распределение их по целям и задачам. Плановые документы – это программы, планы, графики. Планироваться может деятельность организации в целом, по отдельным направлениям деятельности и подразделениям.

Плановые документы могут иметь разную периодичность: год, полгода, квартал, месяц. Как правило, плановые документы, устанавливающие общие показатели по организации в целом и по определенным направлениям деятельности, утверждаются руководителем организации или коллегиальным органом (советом, собранием и др.). Планы, готовящиеся на их основе, например планы работы подразделений, не нуждаются в утверждении.

Система плановой документации также представлена большим количеством разновидностей документов:

|

Вид документа |

Разновидности документа |

|

План |

План мероприятий по выполнению постановления… |

|

План социально-экономического развития коллектива организации |

|

|

План работы совета директоров |

|

|

Бизнес-план |

|

|

План работы отдела |

|

|

Индивидуальный план работы и др. |

Система распорядительной документации

Система распорядительных документов призвана регулировать деятельность организации. Регулирование деятельности необходимо для выполнения поставленных задач (программ, планов). Деятельность по регулированию необходима для устранения возникающих помех, отклонений от параметров, заданных плановыми документами. Главная задача регулирования – обеспечение согласованности в деятельности подразделений и должностных лиц организации.

Решения, принимаемые в процессе регулирования, фиксируются в документах, составляющих систему распорядительной документации. Это документы следующих видов: постановления, решения, приказы, распоряжения, указания.

Распорядительные документы также представлены большим количеством разновидностей документов:

|

Вид документа |

Разновидности документа |

|

Приказ |

Приказ о распределении обязанностей между руководством |

|

Приказ о создании филиала (отделения, представительства) |

|

|

Приказ об утверждении (положения, правил, инструкции) |

|

|

Приказ о финансировании работ… |

|

|

Приказ о приеме на работу |

|

|

Приказ о командировании и др. |

Система отчетной документации

Документы, входящие в систему отчетной документации, – это документы, с помощью которых реализуется управленческая функция контроля за деятельностью. Контроль как функция управления заключается в количественной и качественной оценке результатов деятельности организации. Именно контроль позволяет субъекту управления сравнивать полученные результаты с показателями, определенными планом или программой. Контрольная деятельность позволяет наладить своего рода обратную связь в системе управления, что позволяет корректировать ранее принятые решения, использовать результаты контроля при планировании.

Система отчетной документации представлена такими видами документов как отчет, справка (отчетного характера). Бухгалтерские отчеты принято называть балансом. Несмотря на такую бедность в видовом отношении, система отчетной документации является весьма сложной по составу – включает, по меньшей мере, три самостоятельных класса систем: систему государственной статистической отчетности, системы ведомственной отчетности и внутриучрежденческую отчетность. Таким образом, система отчетной документации представлена большим количеством разновидностей документов:

|

Вид документа |

Разновидности документа |

|

Отчет |

Отчет о научно-исследовательской работе |

|

Отчет о командировке |

|

|

Отчет о работе структурного подразделения |

|

|

Отчет о проведении рекламной кампании и др. |

Система информационно-справочной документации

Управленческие функции реализуются в деятельности учреждения через процесс принятия решения. Рассмотренные системы управленческой документации включают только те документы, которые фиксируют управленческие решения: система организационной документации включает документы, содержащие решения организационного типа, система плановой документации состоит из документов, содержащих плановые решения, и т.д. Процесс принятия решения в самом общем виде представляет собой преобразование некоторой исходной информации. В этом процессе выделяется два основных этапа: информационная подготовка решения (стадия «предрешения»), состоящая из сбора информации, ее анализа, классификации, обобщения, поиска альтернатив, и собственно принятие решения. Информация о положении дел в системе управления и о необходимости принятия решений того или иного типа поступает в управляющий орган в виде документов особого типа, отличных от рассмотренных выше. Это документы, которые в практике управления принято называть справочными, информационно-справочными, аналитическими или информационно-аналитическими.

Общее назначение этих документов – доставлять в орган управления информацию о фактическом положении дел в системе, о сбоях в системе, о ситуациях, нуждающихся в корректировке посредством принятия решения. Информация о положении дел в системе может поступать из различных источников: от подразделений, отдельных работников, подведомственных и сторонних организаций, от специально созданных с различными целями комиссий и других источников. Отсюда большое видовое разнообразие этих документов: докладные, служебные, аналитические записки, служебные письма, справки (информационного и аналитического характера), сводки, акты, протоколы и др. Особенность информационно-справочных документов состоит в том, что они обслуживают все функции управления, на них основывается любое решение, по какому бы вопросу деятельности организации оно ни принималось. Строго говоря, этот комплекс документов следовало бы включить как составную часть в каждую из рассмотренных систем документации, но поскольку общее назначение этих документов одинаково (независимо от того, при реализации какой функции управления они создаются), более целесообразным, на наш взгляд, является выделение их в самостоятельную систему документации.

Каждый вид информационно-справочных документов представлен множеством разновидностей, например:

|

Вид документа |

Разновидности документа |

|

Акт |

Акт ревизии |

|

Акт проверки финансово-хозяйственной деятельности |

|

|

Акт приема-передачи дел |

|

|

Акт экспертизы и др.

|

|

|

Письмо |

Письмо (напоминание) о приближении сроков исполнения договора |

|

Письмо (претензия) о нарушении условий договора |

|

|

Письмо (предложение) об оказании услуг (поставке товара) |

|

|

Письмо (приглашение) об участии в выставке и др. |

Система договорной документации

В процессе осуществления своей деятельности любая организация вступает во взаимоотношения с другими организациями и лицами. Эти взаимоотношения необходимы, прежде всего, для реализации целей и задач организации. Ее взаимоотношения с внешними контрагентами (организациями, лицами) осуществляется с помощью договоров. Договоры могут заключаться по любому направлению деятельности организации. Решение о заключении договора принимает руководитель (подписывает договор тоже руководитель или уполномоченное им должностное лицо). Документы договорного типа называют договорами, контрактами, соглашениями. Использование того или иного названия в конкретной ситуации закреплено нормативными документами или сложившимися в управленческой деятельности традициями. Законодательство выделяет два основных вида договоров: гражданско-правовые договоры и договоры в сфере трудовых отношений. Наиболее богаты в видовом отношении гражданско-правовые договоры.

|

Вид документа |

Разновидности документа |

|

Договор |

Договор купли-продажи |

|

Договор поставки |

|

|

Договор аренды (договор субаренды) |

|

|

Договор подряда (договор субподряда) |

|

|

Договор комиссии |

|

|

Договор перевозки и др. |

Системы документации обеспечивающего типа

Рассмотренные системы документации можно отнести к системам, реализующим основные управленческие функции, но в деятельности любой организации образуются документы, в которых отражается основная (производственная) деятельность организации (торговая, образовательная, лечебная, редакционно-издательская, научно-исследовательская и др.). Состав этих документов определяется содержанием основной деятельности организации. Например, в высшем учебном заведении основная деятельность отражается в системе документации по высшему образованию – это значительная по объему и разнообразная по видовому составу система документов. В основной своей массе документы, отражающие образовательный процесс в вузе, – это документы учетного характера. Наиболее характерным примером такого рода документов являются ведомости учета успеваемости (зачетные, экзаменационные), списки, экзаменационные билеты и др.

Особенностью систем документации обеспечивающего типа является то, что основная масса документов, составляющих эти системы, представляет собой документы учетного характера, то есть документы, реализующие функцию учета, что отражается и в названиях этих документов: ведомость, лист, листок, табель, карта, карточка, книга, журнал (учета) и др.

В.Ф. Янковая

www.profiz.ru

требования, пример. Первичная бухгалтерская документация

Деятельность любого предприятия тесно связана с ведением и обработкой первичной документации. Она необходима для составления отчетности, расчета налоговых платежей, принятия управленческих решений. В статье рассмотрим, что это такое — первичная документация в бухгалтерии — и как осуществляется ее обработка.

Основные понятия

Первичная документация в бухгалтерии – что это такое? Ею называют свидетельство факта совершения хозяйственной операции, отраженное на бумаге. В настоящее время многие документы составляются в автоматизированной системе «1С». Обработка первичной документации предполагает регистрацию и учет сведений о совершенных хозяйственных операциях.

Первичным учетом называют начальную стадию фиксирования событий, происходящих на предприятии. Хозяйственными операциями именуют действия, влекущие изменения состояния активов или капитала организации.

Обработка первичной документации в бухгалтерии: пример схемы

Как правило, на предприятиях под понятием «работа с документацией» подразумевается:

- Получение первичных данных.

- Предварительная обработка сведений.

- Оформление документов.

- Утверждение руководством или специалистами, уполномоченными приказом директора.

- Повторная обработка первичной документации.

- Выполнение действий, необходимых для проведения хозяйственной операции.

Классификация

Существует разовая и накопительная первичная документация. Обработка сведений, содержащихся в таких бумагах, имеет ряд особенностей.

Разовая документация предназначена для подтверждения события один раз. Соответственно, порядок ее обработки существенно упрощен. Накопительную документацию используют в течение определенного времени. Как правило, в ней отражается операция, совершаемая несколько раз. В этом случае при обработке первичной документации сведения из нее переносятся в специальные регистры.

Требования к ведению документов

Первичную документацию оформляют при совершении операции или непосредственно после ее завершения.

Отражение сведений осуществляется на специальных унифицированных бланках. При отсутствии утвержденных форм предприятие может разработать их самостоятельно.

Этапы обработки первичной бухгалтерской документации

На каждом предприятии в штате присутствует сотрудник, ответственный за работу с первичной информацией. Этот специалист должен знать правила обработки первичной документации, неукоснительно соблюдать требования законодательства и последовательность действий.

Этапами обработки первичной документации являются:

- Таксировка. Она представляет собой оценку операции, отраженной на бумаге, указание сумм, связанных с ее осуществлением.

- Группировка. На этом этапе документы распределяются в зависимости от общих признаков.

- Контировка. Она предполагает обозначение дебета и кредита.

- Гашение. Для предупреждения повторной оплаты на первичных документах бухгалтер ставит отметку «оплачено».

Ошибки в документах

Они могут возникать по разным причинам. В основном к их появлению приводит небрежное отношение сотрудника к выполняемой им работе, неграмотность специалиста, неисправность техники.

Корректировка документов крайне не приветствуется. Однако в некоторых случаях без исправления ошибок обойтись нельзя. Допущенный недочет на первичной документации бухгалтер должен исправить следующим образом:

- Зачеркнуть тонкой линией неверную запись таким образом, чтобы ее было хорошо видно.

- Над зачеркнутой строкой написать правильные сведения.

- Поставить отметку «Исправленному верить».

- Указать дату корректировки.

- Поставить подпись.

Не допускается использование корректирующих средств.

Работа с входящими документами

Процесс обработки входящих бумаг включает в себя:

- Определение типа документа. Бухгалтерские бумаги всегда содержат сведения о совершенных хозяйственных операциях. Например, к ним относят накладную, ордер на получение денежных средств и пр.

- Проверка реквизитов получателя. Документ должен адресоваться конкретному предприятию или его сотруднику. На практике бывает так, что документы на приобретение материалов специально выписываются на компанию, хотя договор с поставщиком не заключен.

- Проверка подписей, оттисков печатей. Лица, подписавшие документ, должны иметь на это полномочия. Если визирование первичных бумаг не входит в компетенцию сотрудника, то они признаются недействительными. Что касается оттисков, то на практике нередко возникают ошибки у тех предприятий, которые имеют несколько печатей. Информация на оттиске должна соответствовать типу документа, на котором он стоит.

- Проверка состояния документов. В случае обнаружения повреждений на бумагах или нехватки каких-либо листов необходимо составить акт, копию которого направить контрагенту.

- Проверка действительности события, отраженного в документе. Сотрудники предприятия должны подтвердить сведения о факте совершения операции. Документы о приеме ценностей заверяет завскладом, условия договора подтверждает маркетолог. На практике бывают ситуации, когда от поставщика поступает счет на товары, которые предприятие не получало.

- Определение периода, к которому относится документ. При обработке первичных бумаг важно не учесть одни и те же сведения дважды.

- Определение раздела учета. При получении первичной документации необходимо установить, в каких целях будут использоваться поставленные ценности. Они могут выступать в качестве основных средств, материалов, нематериальных активов, товаров.

- Определение регистра, в котором будет подшит документ.

- Регистрация бумаги. Она осуществляется после всех проверок.

Работа с исходящими бумагами

Процесс обработки этого вида документации несколько отличается от приведенного выше.

В первую очередь уполномоченный сотрудник предприятия формирует черновой вариант исходящего документа. На его основании разрабатывается проект бумаги. Он направляется руководителю для согласования. Утвердить проект документа, однако, может и другой сотрудник, имеющий соответствующие полномочия.

После заверения проект оформляется по установленным правилам и направляется получателю.

Планирование документооборота

Данный этап необходим для обеспечения оперативного получения, отправки и обработки документации. Для грамотной организации документооборота на предприятии разрабатываются специальные графики. В них указываются:

- Место и срок оформления первичных бумаг.

- ФИО и должность лица, составившего и сдавшего документы.

- Учетные записи, произведенные на основании бумаг.

- Время и место хранения документации.

Учетные регистры

Они необходимы для регистрации первичной документации. При этом на бумагах проставляется отметка об учете. Она необходима для предотвращения повторной регистрации документов.

Первичные бумаги могут храниться в электронных регистрах. Однако по запросу госорганов или контрагентов предприятие должно предоставить бумажные копии.

Особенности восстановления документов

В настоящее время в нормативных актах отсутствует четкий порядок восстановления бумаг. На практике этот процесс включает в себя следующие мероприятия:

- Назначение комиссии для расследования причин утраты или уничтожения документов. При необходимости руководитель предприятия может привлечь к процедуре правоохранительные органы.

- Обращение в банковскую организацию, к контрагентам за копиями первичных документов.

- Исправление декларации по налогу с прибыли. Необходимость в подаче уточненного отчета связана с тем, что документально не подтвержденные затраты не признаются расходами в целях налогообложения.

В случае утраты первичной документации ИФНС проведет расчеты сумм налоговых отчислений на основании имеющихся бумаг. При этом существует вероятность применения налоговым органом мер ответственности в виде штрафа.

Распространенные ошибки в процессе оформления первичных бумаг

Как правило, лица, ответственные за ведение документации, допускают следующие нарушения:

- Заполняют формы, не являющиеся унифицированными или утвержденными руководителем предприятия.

- Не указывают реквизиты или отражают их с ошибками.

- Не визируют документы своей подписью или допускают к подписанию бумаг сотрудников, не имеющих на это полномочий.

Документация, подтверждающая факты совершения хозяйственных операций, крайне важна для предприятия. К ее оформлению необходимо подходить очень внимательно. Любая ошибка может привести к негативным последствиям.

fb.ru

что это такое, виды, требования к заполнению

Бухгалтерский учет — научно-организованная система, предназначенная для сбора, обработки, регистрации и анализа информации, применяемой в финансово-хозяйственной деятельности. Бухгалтерский учет отражает хозяйственные операции, выраженные в денежном эквиваленте.

Что нужно знать о бухгалтерском учете?

Кратко о бухучете можно сказать: «Все имеет свою цену!». Любые операции купли-продажи товаров и услуг, договорные отношения между партнерами, поставщиками и покупателями, трудовые отношения, связанные с учетом рабочего времени и оплатой труда – все можно привести к денежному «знаменателю».

С помощью бухгалтерского учета отражается выполнение различных хозяйственных операций, что отражает деятельность любого предприятия, независимо от формы собственности и вида деятельности.

Совокупность данных бухгалтерии позволяет определить конечный финансовый результат работы, провести анализ и определить перспективы дальнейшей работы для повышения показателей эффективности деятельности.

Первичная документация в бухгалтерии: что это такое?

Первичная документация в бухгалтерии – это основа бухгалтерского учета. Если визуально представить систему бухгалтерского учета раскидистым деревом с густой листвой, то листики и есть первичные документы бухучета.

Собираются листики в «ветки» – регистры, из которых создается мощная «крона» дерева – синтетический учет по бухгалтерским счетам, а мощная зеленая крона – залог цветущего дерева, т.е. правильный и полный бухгалтерский учет на предприятии.

В каком порядке осуществляется расчёт неустойки по ставке рефинансирования, вы можете узнать в нашей новой публикации по ссылке.

Образец первичного бухгалтерского документа – табеля учета рабочего времени.

Образец первичного бухгалтерского документа – табеля учета рабочего времени.Что такое первичный документ в бухгалтерском учете?

Первичный документ – это типовой бланк определенного образца, заполненный в соответствии с требованиями ведения бухгалтерского учета, методическими рекомендациями статистических, налоговых, страховых, банковских и других органов.

Типовые формы первичных документов утверждают государственные органы статистики. Различные документы узкой направленности утверждаются министерствами и ведомствами по видам деятельности.

Первичные документы необходимы для оформления хозяйственных операций, они подтверждают осуществление сделки продажи-покупки, аренды, получение и расход денег,оплату поставщикам. Первичные документы – это основа бухгалтерского учета в организации.

Коэффициент оборачиваемости дебиторской задолженности: что это такое и как его рассчитать самостоятельно – узнайте по ссылке.

Требования к заполнению первичной документации в бухгалтерии

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Отсутствие записи одного из вышеперечисленных реквизитов на документе не дает право считать документ действительным.

Образец первичной бухгалтерской документации – авансового отчета.

Образец первичной бухгалтерской документации – авансового отчета.Виды первичных документов

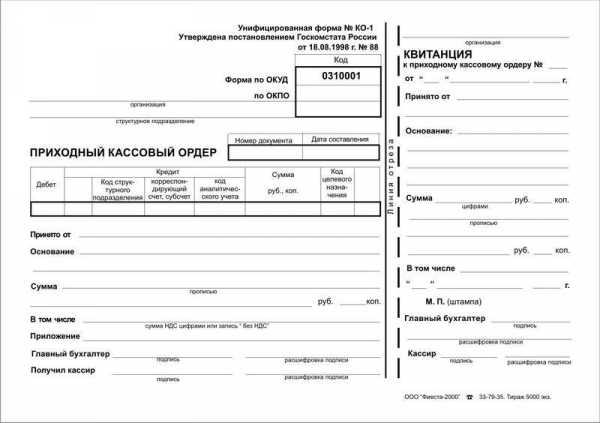

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

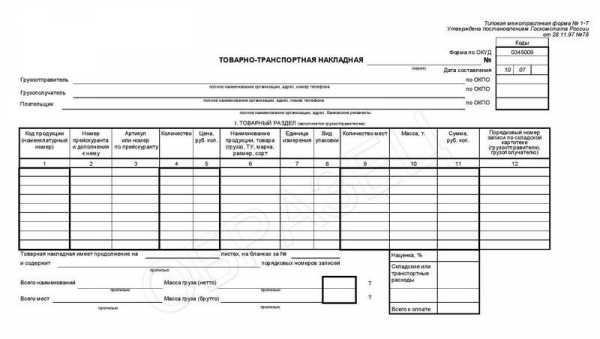

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар.

Что такое балансовая стоимость основных средств? Ответ содержится в публикации по ссылке.

Образец первичного документа – кассового ордера.

Образец первичного документа – кассового ордера.- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Типовые бухгалтерские первичные документы не могут изменяться по желанию руководителей предприятий.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен.

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.

Что такое рентабельность предприятия и на что влияет данный показатель, вы можете прочесть в этой статье.

Исправления в первичных документах

1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить.

2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать.

3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия.

4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания.

Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать здесь.

Образец первичного документа – товарно-транспортной накладной.

Образец первичного документа – товарно-транспортной накладной.Срок хранения первичных документов

- Все документы хранятся не менее 5 лет.

- Документы по кадрам, связанные с лицевыми счетами сотрудников, начислением заработной платы, удержанием налогов и взносов в пенсионный фонд, хранятся не менее 75 лет.

- Для уничтожения документов, приказом по предприятию создается комиссия, которая оформляет уничтожение документов специальным актом.

Какая предусмотрена ответственности учредителей по долгам созданного ими юридического лица – узнайте тут.

Правильное и достоверное ведение первичной документации в бухгалтерии, соответствие документооборота, позволит обеспечить четкий бухгалтерский учет на предприятии.

Что такое первичные бухгалтерские документы? Ответ содержится в следующем видео:

fbm.ru

Виды бухгалтерских документов и их назначение

Понятие «Бухгалтерский документ», сущность и назначение.

Документальное подтверждение бухгалтерских операций это один из главных этапов учетных работ. Сведения о фактах совершения операции, либо о получении разрешения на ее совершение может быть отражено на различных носителях, однако ни одна хозяйственная операция не должна быть зафиксирована в бухгалтерском учете без оформления ее соответствующим документом.

Документальное подтверждение бухгалтерских операций это один из главных этапов учетных работ. Сведения о фактах совершения операции, либо о получении разрешения на ее совершение может быть отражено на различных носителях, однако ни одна хозяйственная операция не должна быть зафиксирована в бухгалтерском учете без оформления ее соответствующим документом.

Бухгалтерский документ – это оформленное в письменном виде подтверждение самого факта совершения хозяйственной операции, либо доказательство о получении разрешения на осуществление данной операции.

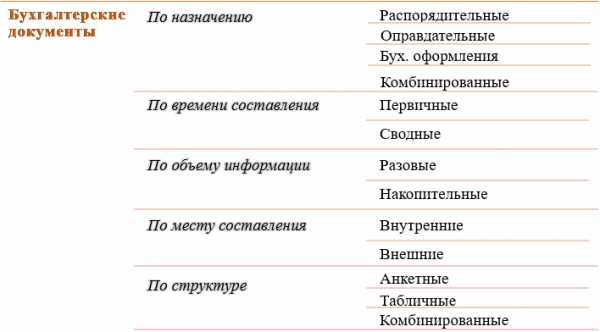

Бухгалтерские документы, используемые в учете, различны по своей природе, при этом каждый документ включает в себя ряд показателей. Подобные показатели, содержащие в себе сведения о хозяйственной операции, называются реквизитами. Все реквизиты классифицируются как:

- постоянные и переменные;

- обязательные и дополнительные.

Постоянные и переменные реквизиты отличаются друг от друга тем, что постоянные реквизиты применяются в одной организации длительный период времени (название организации, ее юридический адрес, реквизиты банка и т.д.). Переменные реквизиты определяются сущностью хозяйственной операции (кол-во поступивших материалов в накладной, наименование отпущенной в производство продукции и т.д.).

Обязательные реквизиты должны содержаться в каждом бухгалтерском документе (название документа – ПКО, РКО, накладная; содержание операции; подписи; дата, номер документа; наименование предприятия и т.д.). Состав обязательных реквизитов утвержден в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Руководящий состав организации утверждает приказом перечень лиц, наделенных правом подписи первичных документов. Денежные, а также расчетные документы подлежат обязательному подписанию директором и главным бухгалтером.

Дополнительные реквизиты зависят от содержания хозяйственной операции и назначения документа (номер телефона, основание для совершения операции, ФИО исполнителя, отметка о получении и т.д.).

Системное расположение реквизитов в бухгалтерском документе является структурой документа. Структура может иметь следующие формы: анкетная, табличная, комбинированная.

Бухгалтерский документ с анкетной структурой характеризуется расположением реквизитов как в стандартной анкете (вопрос и ответ). Реквизиты в документах с табличной структурой заполняются в виде таблицы. Комбинированная структура в бухгалтерских документах определяется расположением ряда реквизитов как в анкете, а ряд по табличной структуре.

Госкомстат России по согласованию с заинтересованными органами исполнительной власти (Министерство экономики РФ, Министерство финансов РФ и др.) утверждают унифицированные формы бухгалтерских документов. Документы, по которым утверждены унифицированные формы обязаны оформляться в соответствии с ними. Данные формы имеют определенные требования к оформлению бухгалтерского документа, а также каждый документ имеет свое кодовое обозначение (общесоюзный классификатор управленческой документации (ОКУД)). Документы, не имеющие унифицированной формы, обязаны быть утверждены в учетной политике организации.

Виды документов, используемых в бухгалтерском учете.

Документы бухгалтерского учета классифицируются по ряду признаков.

Схема классификации бухгалтерских документов.

По назначению

- распорядительные (организационно-распорядительные) документы – это документы, отражающие в себе поручение, разрешение на совершение хозяйственной операции. Данные документы являются основанием для совершения операции, но не подтверждают факт ее осуществление, в связи с чем не отражаются в бухгалтерских регистрах. (приказ об оформлении на работу, доверенность, приказ о предоставлении отпуска и т.д.).

- оправдательные (исполнительные) документы – оформляются по факту совершения хозяйственной операции и являются первичным источником для составления бухгалтерских записей в учетных регистрах (ПКО, накладные, акты выполненных работ и т. д.).

- документы бухгалтерского оформления – данные документы оформляются бухгалтером и играют вспомогательную роль в бухгалтерии (распределение ОПР и ОХР и др.). Они также могут составляться на те хозяйственные операции, на которые нет других подтверждающих документов, так, например, справка о сторнировании бухгалтерской записи.

- комбинированные документы – само название данных документов говорит за себя. Они содержат как характерные отличия распорядительных документов, так и оправдательных (лимитно–заборная карта, РКО и т.д.). Так лимитно-заборная карта включает в себя разрешение на отпуск материалов, а после этого и подтверждение того, что материалы выписаны в производство.

По времени составления

- первичные документы –данные документы оформляются в момент происхождения операции и подтверждают факт ее совершения (кассовые чеки, РКО, ПКО, акт выполненных работ и т.д.).

- сводные документы – систематизируют информацию первичных документов, обобщают ее, подводят итоги за определенный период (РПВ, кассовая книга и т.д.).

По объему информации

- разовые документы – отражают в себе информацию о совершении одной хозяйственной операции (ПКО, РКО и т.д.).

- накопительные документы – это документы, состоящие из перечня однородных операций за конкретный период времени (журнал учета ПКО, РКО).

По месту составления

- внутренние документы – используются и оформляются во внутреннем документообороте организации (рабочие наряды, накладные).

- внешние документы – поступающие в организацию со стороны от физических и юридических лиц (платежные поручения).

По структуре

- анкетные документы – структура документа характерна для типичной анкеты.

- табличные документы – расположение реквизитов представлено в форме таблицы.

- комбинированные документы – включают в себя элементы анкетной и табличной структуры.

Требования, предъявляемые к оформлению и содержанию информации в бухгалтерских документах.

Записи в бухгалтерских документах должны быть понятны для чтения и разборчивы, делаются данные записи с использованием компьютерной техники, шариковых ручек, чернил и пишущих машин, если где-то они еще остались. Применять стирающиеся ручки или простой карандаш категорически запрещено, также необходимо прочеркнуть пустые строки, во избежание возможности вносить дополнительные записи.

Первичные бухгалтерские документы оформляются непосредственно в момент совершения хозяйственной операции, либо после ее совершения.

Также в документе должны быть проставлены подписи лиц уполномоченных на подписание данного документа и лица несущего ответственность за его составление. Первичный документ составляется в нескольких экземплярах для всех участников хозяйственной операции.

Не допускается при оформлении первичных документов: использование корректирующих жидкостей, подчисток, помарок и иных исправлений, кроме оговорённых.

Оговоренные исправления должны быть в обязательном порядке согласованы со всеми участниками хозяйственной операции и подтверждены подписями с проставлением даты внесения изменений. Однако есть и такие документы в которых исправления не допускаются, так, например, банковские и кассовые документы.

Документооборот на предприятии и его основы.

Документооборот – это система движения документов на предприятии с момента их создания (оформления), либо получения со стороны от физических и юридических лиц, до момента передачи в архив.

Система документооборота на предприятии осуществляется в соответствии с графиком. По каждому документу документооборот может оформляться в виде инструкций, схем, таблиц.

График документооборота определяет порядок формирования первичных документов, оформления и передачи их для осуществления определенных записей в бухгалтерском учете. Ответственность за соблюдение сроков и оформление несут лица составившие и подписавшие его.

Документооборот по отдельным видам документов устанавливается федеральными органами исполнительной власти РФ (например, по денежным).

Бухгалтерские документы, такие как бухгалтерская отчетность, регистры бухгалтерского учета, первичные документы подлежат обязательному хранению, в соответствии со ст. 29 ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г. Хранению документы подлежат в течении сроков, определенных правилами государственного архивного дела, но не меньше 5 лет после отчетного периода.

Изъяты из архива документы могут быть только налоговой инспекцией и налоговой полицией, органами дознания, органами прокуратуры и предварительного следствия, судами на основании и в соответствии с законодательством Российской Федерации.

buhbook.net

Отчетные документы за проживание в 2019 году

Что относится к отчетным документам

Каждый работник, отправленный в командировку на несколько дней, имеет право претендовать на возмещение своих затрат на жилье (ст. 168 ТК РФ). Отчетные документы для командировочных официально подтверждают приезд и отъезд работника в место пребывания во время поездки. Если работник остановился в гостинице, то он может предоставить в бухгалтерию для возмещения:

- счет;

- различные чеки;

- отдельные квитанции.

Отчетные документы за проживание в квартире посуточно будут такими:

- арендный договор на срок пребывания;

- акт оказания услуг.

Если работник будет проживать в служебной квартире, то оплату за нее производит непосредственно работодатель в безналичной форме.

Оплата проживания в командировке в бюджетной организации, как и в коммерческом учреждении, осуществляется на основании предоставленных командировочным сотрудником бланков строгой отчетности. Всю документацию впоследствии будет проверять налоговая, а значит, все расходные регистры должны быть официальными, с живыми подписями и печатями и корректно заполненными. Сотруднику бюджетного учреждения также важно помнить про лимит суммы, свыше которой он не может заплатить в сутки за жилье. Такой лимит устанавливается непосредственно руководством бюджетной организации и закрепляется в коллективном договоре и положении о командировках.

Какие документы должны дать в гостинице и когда

Оплата гостиницы в командировке может производиться работником за счет своих средств, которые ему потом возместят на рабочем месте, либо за счет предварительно выделенных денег на командировочные расходы (ПП РФ № 749 от 13.10.2008). Согласно ПП РФ № 1085 от 09.10.2015, все гостиничные услуги в обязательном порядке подтверждаются чеком или иным бланком строгой отчетности, следовательно, отель обязан предоставить счет или иной регистр, демонстрирующий факт проживания работника в командировке.

Таким образом, при выписке, то есть по завершении пребывания в отеле, сотрудник должен получить отчетную документацию, отражающую факт его проживания в установленный период времени. Если принимающая сторона осуществляет контрольно-кассовый расчет, то она предоставляет счет за гостиничные услуги. При этом в чек могут быть включены и дополнительные услуги (пп. 12, п. 1 ст. 264 НК РФ).

Не оплачиваются различные сервисы в номер, услуги баров, ресторанов и оздоровительных комплексов, мини-бар, если только иные условия не предусмотрены по предварительной договоренности с работодателем.

Если отель не использует ККТ, он может предложить командировочному самостоятельно разработанные бланки строгой отчетности (ваучеры, квитанции, гостиничные чеки), подтверждающие фактические расходы работника (Письмо Минфина РФ № 03-07-11/9440 от 25.02.2015).

Когда надо отчитаться работодателю

Оплата проживания в гостинице в командировке регулируется не только действующим законодательством, но и внутренними нормативами. Руководитель должен закрепить порядок направления в командировку, сдачи отчетности и возмещения расходов за поездку в коллективном договоре, положении о командировках и иными правовыми актами.

Служащий формирует и предоставляет работодателю авансовый отчет в течение трех дней по возвращении из командировки. В составе авансового отчета должен быть и счет (чек) от отеля. Бухгалтер примет бланк только в том случае, если он будет корректно заполнен. По общему правилу, в такие отчетные бланки должны быть включены следующие сведения:

- наименование регистра;

- серия документа;

- шестизначный номер;

- название гостиничной организации;

- регистрационные реквизиты — ИНН, КПП и проч.;

- адрес;

- печать.

Отчетный бланк должен быть изготовлен в типографии или распечатан через специализированные сервисы или автоматизированные системы с учетом всех законодательных требований (ПП РФ № 359 от 06.05.2008).

Не допускается предоставление отчета, распечатанного из обычного документа без специальной верификации автоматизированных систем.

Что делать, если нет отчетных документов

Если по каким-то причинам работник не предоставил отчетные документы, то предприятие может сделать запрос в отель. Принимающая сторона, в свою очередь, должна выслать справку, в которой подтвердит, что сотрудник, находясь в командировке, проживал у них в определенный период времени. Такая документация хоть и вызывает зачастую вопросы у налоговой инспекции, все-таки является косвенным подтверждением расходов и может выступать основанием для взаиморасчетов (п. 1 ст. 252 НК РФ).

gosuchetnik.ru

Об авторе