Отчисления по договору гпх с физическим лицом: Договор ГПХ 2020: налоги и взносы

Договор ГПХ: налоги и взносы

Когда на работу приходит новый сотрудник, работодатель заключает с ним трудовой договор. А вот на выполнение определенных работ или услуг можно заключить договор гражданско-правовой. Облагаются ли договоры ГПХ налогами и страховыми взносами, и какие договоры обложению не подлежат — об этом наша статья.

Начисляются ли на договор ГПХ налоги и взносы?

Гражданско-правовой договор от трудового отличает следующее:

- по трудовому договору отношения сторон (работника и работодателя) будут регулироваться положениями Трудового кодекса,

- по договору ГПХ, сторонами которого являются заказчик и исполнитель, отношения можно строить только на основании положений гражданского законодательства.

Отличен и предмет договора: для трудового – это личное продолжительное выполнение работы согласно штатному расписанию, профессии и должности (ст. ст. 15; 57 ТК РФ), за что работнику регулярно выплачивается заработная плата. Для ГПХ-договора предмет – выполнение работы, или услуги к конкретному сроку, то есть какой-то результат в пользу заказчика (ст.

Заключив трудовой договор, работодатель удерживает и перечисляет в бюджет НДФЛ с дохода работника. Что касается подоходного налога с ГПХ-договоров, то заказчик, как налоговый агент, также обязан начислить, удержать и перечислить налог, но только если исполнитель является физлицом, а не ИП (ст. 226 НК РФ). Причем, не имеет значения, указано ли в тексте договора, что НДФЛ с вознаграждения исполнитель должен уплатить самостоятельно, или нет (письмо Минфина РФ от 09.03.2016 № 03-04-05/12891).

Работодатель должен регулярно перечислять взносы на пенсионное, медицинское и социальное страхование с выплат работникам, а облагаются ли страховыми взносами гражданско-правовые договора? Да, облагаются, но не все.

Не облагаются взносами ГПХ-договоры на выполнение работ или оказание услуг, заключенные:

- с ИП, т.к. они сами перечисляют взносы «за себя»,

- с иностранцами и временно находящимися в России лицами без гражданства,

- со студентами-очниками профессиональных и высших учебных заведений, работающих в студенческих отрядах с господдержкой (в части пенсионных взносов).

Также по договорам гражданско-правового характера страховые взносы не будут начисляться, если предмет договора – переход права собственности или иных имущественных прав, либо передача имущества в пользование (ч. 3 ст. 7 закона от 24.07.2009 № 212-ФЗ). То есть по договору, например, купли-продажи или аренды начислять взносы в фонды не нужно.

В то же время, из этого есть исключения – страховые взносы с договоров гражданско-правового характера следует платить, если это договор:

- авторского заказа,

- об отчуждении исключительных прав на литературные, научные произведения и произведения искусства,

- лицензионный – издательский, либо о предоставлении права использования произведений, указанных выше.

Таким образом, в большинстве случаев начислять страховые взносы по договору на выполнение работ или оказание услуг, придется.

Взносы в фонды по гражданско-правовому договору

По ГПХ-договорам страховые взносы платятся только в «пенсионной» части и на ОМС. Для исполнителей по договорам подряда и прочим договорам ГПХ не предусмотрено страхование на случай материнства и нетрудоспособности (п. 2 ч. 3 ст. 9 закона № 212-ФЗ). Не начисляются также на договоры ГПХ страховые взносы в ФСС от несчастных производственных случаев и профзаболеваний. Но, если условия договора прямо указывают на обязанность заказчика уплачивать взносы на «травматизм», то эти взносы следует уплатить (ч. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

В остальном страховые взносы по гражданско-правовому договору начисляются аналогично договору трудовому, по ставкам:

- 22% — пенсионные взносы,

- 5,1% — взносы на медстрахование.

Если заказчик имеет право на применение пониженных ставок, то он будет применять их и к выплатам по ГПХ-договорам.

Обратите внимание, что начисляя на гражданско-правовой договор взносы, надо исключить из облагаемой базы компенсацию расходов исполнителя на материалы, инструменты и т.п. – эти затраты страховыми взносами не облагаются (п. 2 ч.1 ст. 9 закона № 212-ФЗ).

2 ч.1 ст. 9 закона № 212-ФЗ).

Заключая вместо трудового договора договор ГПХ, нужно очень тщательно отнестись к его содержанию, чтобы проверяющие органы не переквалифицировали его в трудовой. Если такой договор оспорит Фонд соцстраха, и его признают регулирующим трудовые отношения, то на всю сумму оплаты по договору ГПХ взносы будут доначислены, причем не только взносы на случай нетрудоспособности, но и на «травматизм».

Налоги и взносы по гражданско правовому договору с физическим лицом в 2020 году

При принятии на работу на постоянную занятость нового сотрудника работодатель заключает договор, который определяет уровень оплаты, условия труда и другие показатели.

При принятии работника на временный период или для реализации определенных задач вместо трудового договора можно использовать гражданско-правовой договор. Налогообложение в данном случае отличается от обычной уплаты налогов с дохода физических лиц.

Что это такое

Договор гражданско-правового характера (ГПХ) – это соглашение юридического лица с физическим на проведение конкретных работ или решение задач определенного рода. В данном случае юридическое лицо является заказчиком, а физическое – нанятым исполнителем.

В данном случае юридическое лицо является заказчиком, а физическое – нанятым исполнителем.

Обязательства по договору прекращаются после окончания его срока или по факту сдачи работ. Как правило, оплата производится результатам работы, если договором не предусмотрено иного.

Работа по договору ГПХ считается разовой, а сотрудник не входит в число штатных работников. Главная особенность договора в том, что он регулируется Гражданским кодексом РФ, а не трудовым.

ГПД заключается только при соблюдении определенных условий:

- Работа носит временный характер.

- Юридическое лицо не предоставляет инструменты для проведения работ и не создает условия труда.

- Соглашение устанавливает срок окончания работ и их результат, без согласования трудового процесса.

В отличие от работы по трудовому договору сотрудник по ГПД самостоятельно определяет режим работы и необходимые средства. В то же время он ответственность за результат выполненных работ и соблюдение сроков. Социальные гарантии работодателем не предоставляются.

Социальные гарантии работодателем не предоставляются.

Виды

Выделяют несколько видов гражданско-правовых договоров:

| Договор подряда | Предмет соглашения – конкретный объект, работа по которому должны быть выполнена в указанный срок. Обычно используется при найме рабочих на строительные работы. По факту выполнения задачи составляется акт приема-передачи. |

| Договор на оказание услуг | Предмет соглашения – услуги образовательного, косметологического, медицинского или иного характера. Договор возможен только тогда, когда исполнитель имеет соответствующую лицензию на оказание услуг конкретного характера. По факту оказания услуги составляется акт приема. |

| Договор поручения | Предмет соглашения – передача прав на осуществление юридических операций от доверителя к доверенному лицу. Помимо договора заказчик должен предоставить доверенность на выполнение указанных действий. |

| Договор комиссии | Предмет соглашения – передача прав на заключение сделок исполнителем с выгодой для заказчика. Сделки проводятся от имени исполнителя. Комиссионные начисляются в процентном соотношении по ранее заключенному договору. Сделки проводятся от имени исполнителя. Комиссионные начисляются в процентном соотношении по ранее заключенному договору. |

| Агентский договор | Предмет соглашения – передача прав на предоставление интересов заказчика доверительному лицу от своего имени или от имени заказчика. Независимо от представления, сделка проводится за счет заказчика. |

При заключении любого из договоров должны быть соблюдены условия, регламентируемые ГК РФ.

Как оформить

Договор ГПХ с физическим лицом не имеет унифицированной формы.

Однако при составлении документа важно указать некоторые аспекты и нюансы сотрудничества:

- Преамбула с указанием:

- ФИО и других данных заказчика и исполнителя;

- других уполномоченных лиц.

- Предмет с указанием конкретного ожидаемого результата после выполнения поставленной задачи. Например, предметом может быть постройка дома. В этом случае важно описать основные характеристики строения, используемые материалы, цвета и т.

д.

д. - Сроки выполнения, без указания которых документ не может считаться юридически действительным. В ГПД должны быть прописаны сроки начала и окончания работ, а также период промежуточной проверки. Указывать конкретную дату не обязательно. Обычно используется временной промежуток или условие. Например, срок – факт окончания строительства.

- Качество работ. Качество определяется по критериям, указанным в договоре. Здесь же указывает гарантийный срок, в течение которого исполнитель обязуется исправить недочеты, если таковые будут обнаружены.

- Порядок выполнения работ или оказания услуг. Здесь указываются основные требования к сотрудничеству и ссылки на нормативно-правовые акты. Важно указать, кто из сторон предоставляет материалы, инструменты, оборудование и т.д.

- Сумма и порядок оплаты. Оплата устанавливается по результату, по тарифам или по затраченному времени на усмотрение сторон. Сюда же включаются расходы на материалы и нюансы по оплате налогов. Устанавливается порядок оплаты – наличными или путем перевода на счет, а также сроки.

- Ответственность. Раздел перечисляет санкции за невыполнение обязательств сторон перед друг другом. Желательно указать размер штрафов или других санкций.

- Изменение или расторжение. В этой части перечисляются условия, на основании которых соглашение может быть расторгнуто или потерять силу. Также устанавливают возможность внесения правок.

- Заключение. В заключительной части указывается срок действия договора, контактные данные и подписи сторон.

Особенности

Заключение такого договора сопряжено с некоторыми нюансами:

| Необходимость уплаты налогов | Договор ГПХ не освобождает физическое лицо от необходимости оплаты налогов и других отчислений. Это функцию берет на себя наниматель. Исключение составляют случаи, когда исполнитель является индивидуальным предпринимателем. А значит, оплату взносов он производит самостоятельно. |

| Срок действия | Срок указывается исходя из временных затрат исполнителя на решение конкретной задачи. Как правило, такие договоры признаются краткосрочными. Заключение нескольких соглашений подряд с одним исполнителем могут рассматриваться как трудовой договор.Срок работы исполнителя засчитывается за стаж работы, так как он платит страховые взносы. Как правило, такие договоры признаются краткосрочными. Заключение нескольких соглашений подряд с одним исполнителем могут рассматриваться как трудовой договор.Срок работы исполнителя засчитывается за стаж работы, так как он платит страховые взносы. |

| Запись в трудовой книжке | Запись в трудовой делать не нужно. Она делается только при заключении полноценного контракта со специалистом на длительный срок. |

| Порядок заключения | Договор составляется и подписывается сторонами при предварительном согласовании каждого пункта. Документ составляется в двух экземплярах, по одному для заказчика и исполнителя. Любые споры, возникшие в ходе выполнения работ, должны решаться на основании положений договора и ГК РФ. |

Налогообложение

Компания должна перечислять следующие налоги и взносы по гражданско-правовому договору с физическим лицом:

- НДФЛ;

- взносы в пенсионный фонд;

- взносы в фонд медицинского страхования.

Физическое лицо, являющееся исполнителем, облагается налогами на доходы и вознаграждения, полученные от заказчика. Юридическое лицо, то есть заказчик, в свою очередь, является налоговым агентом и обязуется выполнять данные исчисления налогов.

Физлицо не может самостоятельно уплачивать такой налог даже при указании пункта в договоре, потому что это противоречит нормам законодательства.

Налоги начисляются в общем порядке. Ставка по НДФЛ составляет 13% для резидентов РФ и 30% — для нерезидентов. При составлении отчета по уплате НДФЛ расходы вычитаются из общей суммы налогообложения. Налог уплачивает любая организация, независимо от режима налогообложения – ОСНО, УСН и т.д.

Страховые взносы

Страховые взносы начисляются в следующем порядке:

| В ПФР и ФФОМС | Начисляются, если исполнитель является гражданином РФ |

| В ФСС на страховой случай | Не начисляются |

| В ФСС на несчастный случай | Начисляются, если пункт указан в договоре |

Все взносы уплачиваются на общих основаниях по той же ставке, что и взносы со штатных работников, работающих по трудовому договору.

Таким образом, при заключении договора ГПХ важно грамотно составить его содержание, иначе проверяющие госорганы могут отнести его к стандартному трудовому соглашению. Использование ГПД имеет как преимущества, так и недостатки. Для временной занятости такое соглашение – наилучший выбор.

Видео по теме:

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Налоги и страховые взносы по договору ГПХ с физлицом в 2020 году

На чтение26 мин. Просмотров721 Обновлено

Содержание статьи (кликните, чтобы посмотреть)

Что такое договор ГПХ

Это договор гражданско-правового характера, он же гражданско-правовой договор, заключенный между организацией и физическим лицом. К нему, в частности, относятся контракты:

- по нормам статьи 779 Гражданского кодекса РФ на оказание услуг;

- по нормам статьи 702 ГК РФ на выполнение работ, подряда;

- по нормам статьи 1288 ГК РФ — авторского заказа;

- другие.

После выполнения заказчик и исполнитель подписывают акт выполненных работ. На его основании гражданин получает вознаграждение, то есть заработанные деньги. Происходить это может как по этапам, так и за весь объем сразу. Физическое лицо по соглашениям такого типа выступает исполнителем каких-либо работ или услуг. При этом оно может:

- иметь статус индивидуального предпринимателя;

- не иметь статуса индивидуального предпринимателя.

Это играет решающее значение для заказчика. Почему это так важно? Потому что от этого у организации или предпринимателя зависит обязанность платить налоги и страховые взносы с вознаграждений, выплачиваемых исполнителям.

В частности, по такому соглашению с ИП никаких подобных обязанностей у заказчика работ или услуг не возникает, он должен платить налоги самостоятельно. А вот если исполнитель — обычный гражданин, то вопрос о том, какими взносами облагается договор гражданско-правового характера, должен заинтересовать руководство организации еще до его подписания.

Потому что если чего-то недоудержать или недоплатить, можно получить крупный штраф от налоговиков. Но обо всем по порядку.

к содержанию ↑Договор гражданско-правового характера — это

По договору гражданско-правового характера организация привлекает специалиста, как физическое лицо, для выполнения работ или оказания услуг без оформления его в штат организации.

Статьи по теме (кликните, чтобы посмотреть)

Обычно под договором гражданско-правового характера (ГПХ) понимается:

- договор подряда, когда физическое лицо выполняет какие-либо работы, имеющие овеществленный результат.

- договор возмездного оказания услуг, когда физическое лицо выполняет поручения, действия, результат которых не имеет овеществленной формы.

Кроме того, Гражданский кодекс в пункте 3 статьи 421 допускает заключение договоров, в которых содержатся элементы различных типов договоров. Это возможно, когда специалист выполняет задание, которое состоит из каких-либо действий и результата, имеющего овеществленную форму.

к содержанию ↑Налог на доходы физических лиц

По гражданского правовому договору компания выплачивает подрядчику либо исполнителю вознаграждение, с которого согласно пунктам 1-4 статьи 226 НК РФ, необходимо удержать НДФЛ.

Штрафы и возврат вознаграждения

Поскольку, как уже говорилось выше, специалисты, работающие по договору ГПХ, не являются штатными сотрудниками компании, у них нет права на ежемесячную зарплату в определенные сроки.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Поэтому организация может выплачивать вознаграждение в удобные для себя сроки, не придерживаясь правил, установленных ТК РФ по оплате труда работников. То есть, работникам на ГПХ не нужно выплачивать зарплату строго каждые полмесяца.

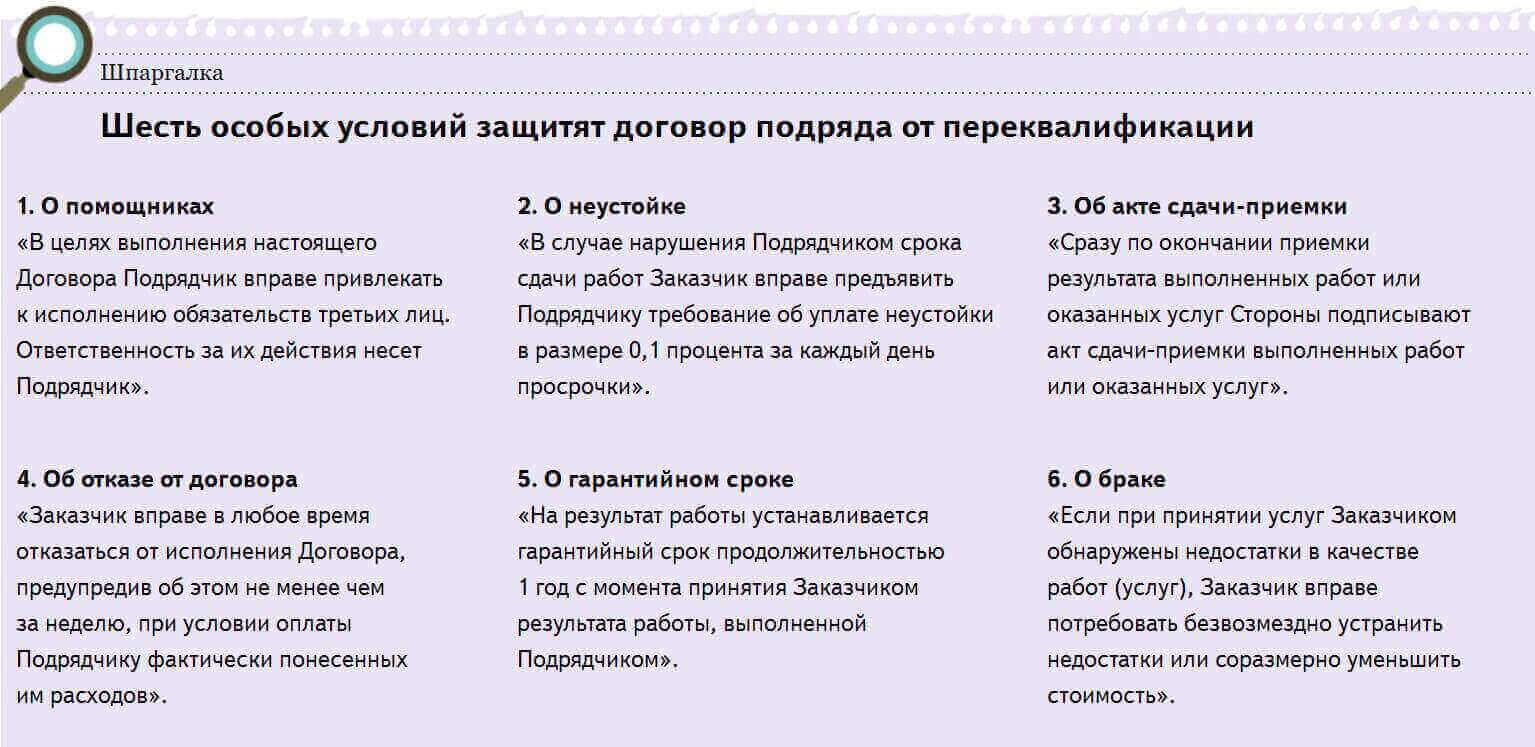

В гражданско-правовой договор можно включить различные штрафы, если работа выполнена с нарушением срока или некачественно. Что непросто сделать, когда работаешь по трудовым договорам.

Например, в договоре ГПХ будет правомерен штраф за несвоевременное начало выполнения работы или оказания услуги, если дата начала прямо указана в договоре согласно статьям 708, 783 и пункту 1 статьи 330 ГК РФ.

к содержанию ↑Признаки, по которым суды распознают трудовой договор

Признаки трудовых отношений в договоре ГПХ можно найти, например, в Определение ВС РФ от 25 сентября 2017 г. № 66-КГ17-10. К ним относятся:

- Личный характер прав и обязанностей работника. То есть исполнитель по договору не может передать возложенные на него обязанности третьим лицам.

- Исполнитель работает под контролем и руководством работодателя.

- Предмет договора – это обязанность работника выполнять трудовую функцию по определенной профессии, специальности, должности.

- Исполнитель не несет риска, связанного с трудом.

- Работа выполняется в условиях коллективного

Договор гражданско-правового характера с физическим лицом (ГПХ)

На чтение23 мин. Просмотров287 Обновлено

Содержание статьи (кликните, чтобы посмотреть)

Что такое ГПХ?

Мнение эксперта

Кузьмин Иван Тимофеевич

Юрист-консульт с 6-летним опытом. Специализируется в области гражданского права. Член ассоциации юристов.

Договор ГПХ – это договор гражданско-правового характера, сторонами в котором выступают исполнитель и заказчик. Оплата по данному соглашению привязывается к выполненному результату, причём работа производится внештатно.

Понимание того, что такое ГПХ, особенно важно для сотрудника. Недобросовестные работодатели могут злоупотреблять слабым владением терминологии (например, исполнитель не всегда точно в курсе расшифровки).

В итоге они специально вводят в заблуждение насчёт того, что речь идёт об аналоге трудового контракта. В результате сотрудники подписывают соглашения, не до конца понимания, что значит подобный документ.

А потом они остаются без полного пакета социальных гарантий.

к содержанию ↑Плюсы и минусы оформления по договору ГПХ

Какие преимущества и недостатки есть у оформления по договору гражданско-правового характера для сторон? Итак, плюсы для работодателя:

Появляется возможность не тратиться на все социальные выплаты.

Отпадает необходимость выделять расходы на больничные и отпуска. Работодатель по факту платит исключительно за результат, а не за время нахождения сотрудника в офисе или на объекте.

Заметно уменьшается количество документов, которые потребуется оформить.

Статьи по теме (кликните, чтобы посмотреть)

Работодатель не должен предоставлять такому сотруднику рабочее место, тратиться на оборудование и прочее.

Снимаются вопросы обеспечения техники безопасности. Исполнитель сам разбирается с этими моментами.

Если оформление ГПХ работнику будет заменять трудовой договор, то существует риск, что обиженная вторая сторона может подать в суд и добиться переквалификации соглашения в трудовое. Если события станут развиваться по этому сценарию, то у компании могут появиться серьёзные проблемы, включая проверки не только от трудовой инспекции, но ещё и от налоговой.

У компании или индивидуального предпринимателя, заказывающего подобным образом работу, намного меньше контроля за процессом. То есть он до последнего не знает, что именно получит.

Мнение эксперта

Кузьмин Иван Тимофеевич

Юрист-консульт с 6-летним опытом. Специализируется в области гражданского права. Член ассоциации юристов.

В целом преимущества у работодателя перевешивают недостатки. Именно поэтому он чаще становится инициатором оформления сотрудников по ГПХ. Тем не менее нельзя сказать, что плюсов для работников нет совсем.

Отпадает необходимость подчиняться штатному распорядку. Главное – результат, а то, как именно он будет получен, зависит уже от исполнителя. У него появляется больше свободы действий.

Нет жёсткой привязки к конкретному месту, в большинстве случаев можно работать удалённо.

Отношения между сторонами здесь – горизонтальные, а не вертикальные, как при заключении трудового контракта. Что очень хорошо заметно при изучении договора ГПХ, при разбирательствах в том, что это такое. В итоге исполнитель может чувствовать себя заметно свободнее.

Минусы официального оформления по ГПХ для исполнителя:

Отсутствует основной пакет социальных гарантий, хотя пенсионный стаж всё равно начисляется. Тем не менее больничные или командировочные не оплачиваются.

При оформлении работы по ГПХ при столкновении с недобросовестной компанией или ИП гораздо больше рисков. Если вторая сторона откажется платить, нужно будет подавать в суд и отстаивать свои права. Аналогичное может сделать и работник, но при оформлении трудового договора есть ещё трудовая инспекция и профсоюзы.

При частом оформлении ГПХ к исполнителю могут появиться вопросы со стороны налоговой. По факту он будет выступать в позиции предпринимателя, который не оформил свою деятельность надлежащим образом.

Исполнителю придётся взять на себя обеспечение техники безопасности на рабочем

Выплаты по договорам гражданско-правового характера: налоги, вычеты, взносы

Довольно часто помимо (а иногда вместо) трудовых договоров компании используют (для оказания услуг или выполнения работ физическими лицами) гражданско-правовые договоры возмездного оказания услуг (гл. 39 ГК РФ) или подряда (гл. 37 ГК РФ). Цели их использования, конечно же, разные: кому-то просто не хочется брать в штат дополнительных сотрудников, перед которыми необходимо будет нести соответствующие обязательства (отпуска, больничные), а кому-то действительно необходима единовременная услуга физического лица. Но в любом случае несмотря на цели заключения гражданско-правовых договоров происходит выплата денежных средств физическому лицу. В статье рассмотрены основные вопросы налогообложения таких выплат и проблемные моменты.

Налог на прибыль

В общем случае, согласно п. 21 ст. 255 Налогового кодекса РФ оплата услуг (работ) по гражданско-правовому договору, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем, может быть учтена налогоплательщиком в качестве расходов на оплату труда.

Причем, как отмечает Минфин России, уменьшают налогооблагаемую прибыль и выплаты по гражданско-правовым договорам на выполнение работ (оказание услуг), заключенным со штатным сотрудником организации. Допустим, туристическое агентство заключило со своим сотрудником, менеджером Рыбаковой И.И., гражданско-правовой договор о создании сайта.

Возникающие расходы учитываются в целях налогообложения прибыли на основании пп. 49 п. 1 ст. 264 НК РФ. Главное, чтобы выплаты по таким договорам были экономически обоснованы, т.е. соблюдались условия п. 1 ст. 252 НК РФ (Письма Минфина России от 19.08.2008 N 03-03-06/2/107, от 27.03.2008 N 03-03-06/3/7, от 22.08.2007 N 03-03-06/4/115). Вместе с тем договоры гражданско-правового характера со штатными работниками не должны заключаться для выполнения (оказания) тех работ (услуг), которые исполняются ими в рамках трудовых договоров (Письма Минфина России от 29.03.2007 N 03-04-06-02/46, от 29.01.2007 N 03-03-06/4/7, от 26.01.2007 N 03-04-06-02/11, от 19.01.2007 N 03-04-06-02/3, ФНС России от 20.10.2006 N 02-1-08/222@).

Иными словами, с сотрудницей Рыбаковой И.И. нельзя заключить гражданско-правовой договор на привлечение клиентов, т.к. это является ее прямой обязанностью в рамках основного трудового договора.

Судебная практика придерживается аналогичной точки зрения (Постановления ФАС Поволжского округа от 05.12.2008 по делу N А55-869/08, от 29.07.2008 по делу N А55-15619/2006 (Определением ВАС РФ от 26.11.2008 N ВАС-15297/08 в передаче данного дела в Президиум ВАС РФ отказано), от 07.06.2008 по делу N А55-14265/2007, от 18.03.2008 по делу N А55-11216/07, ФАС Северо-Кавказского округа от 30.01.2009 по делу N А32-10162/2008-58/190, ФАС Центрального округа от 30.10.2008 по делу N А35-4506/07-С15).

Финансовое ведомство отмечает, что учесть в целях налогообложения прибыли можно и выплаты по гражданско-правовому договору с исполнителем — членом совета директоров организации-заказчика, если данные выплаты не связаны с выполнением им функций члена совета директоров заказчика (Письмо Минфина России от 05.03.2010 N 03-03-06/1/116).

И, конечно же, говоря про налог на прибыль, а именно про учет расходов на выплаты по гражданско-правовым договорам, хочется напомнить, что в таких ситуациях стоит уделять пристальное внимание оформлению указанных договоров: как можно более подробно расписывать в договоре и акте выполненные исполнителем работы (оказанные услуги), чтобы при возникновении спора с налоговыми органами по вопросу обоснованности учета расходов иметь хорошую доказательную базу в суде (Постановление ФАС Поволжского округа от 18.03.2008 по делу N А55-11216/07).

Помимо самого вознаграждения за ту или иную работу гражданско-правовым договором может быть предусмотрено, что заказчик отдельно возмещает исполнителю расходы на выполнение работ (оказание услуг) (например, расходы на командировки).

В такой ситуации организация может столкнуться с проблемой. Ведь Минфин России настаивает на том, что сумма компенсации не может быть учтена при расчете налога на прибыль (Письмо Минфина России от 19.12.2006 N 03-03-04/1/844).

Причем налоговые органы ранее придерживались аналогичной точки зрения (Письмо УМНС России по г. Москве от 27.09.2004 N 28-11/62835). А дело в том, что, как отмечают финансисты, в соответствии с положениями ст. ст. 166 — 168 ТК РФ и ст. 255 НК РФ российская организация вправе возмещать затраты на командировки только штатным работникам, с которыми заключены трудовые договоры или коллективные соглашения.

Во избежание такой ситуации рекомендуем не указывать в гражданско-правовых договорах, что заказчик компенсирует исполнителю командировочные расходы. В данном случае следует просто написать, что заказчик оплачивает (при необходимости) билеты на перелет к месту выполнения услуги, проживание в гостинице в месте выполнения услуги и т.п. В этом случае у компании существует шанс «отстоять» свои расходы, которые уже не будут являться возмещением. Тем более что в Письме от 17.12.2009 N 03-03-06/1/815 Минфин России пришел к выводу, что стоимость билетов, оплаченных сторонним исполнителям (в частности, адвокатам), приезжающим из других городов для консультирования организаций, можно учесть в целях налогообложения прибыли заказчика. Для этого надо лишь соблюсти общие принципы учета расходов, прописанные в ст. 252 НК РФ.

А лучше всего сумму компенсации расходов заранее предусмотреть в гражданско-правовом договоре и сделать ее составной частью договорной цены (выручкой исполнителя). При таких обстоятельствах сумму компенсации можно учесть в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией.

Упрощенная система налогообложения

Если туристическая компания применяет не общую систему налогообложения (рассмотрено выше), а находится на упрощенной системе налогообложения, то ситуация несколько меняется. А дело все в том, что в ст. 346.16 НК РФ напрямую такой вид расходов, как оплата по гражданско-правовым договорам, не указан.

В соответствии с пп. 6 п. 1 ст. 346.16 НК РФ в состав расходов для целей УСН включаются расходы на оплату труда в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 255 НК РФ (п. 2 ст. 346.16 НК РФ).

На основании п. 21 ст. 255 НК РФ расходы на оплату услуг (работ), осуществленных в пользу организации индивидуальными предпринимателями, а также штатными работниками организации на основании гражданско-правовых договоров, не включаются в состав расходов на оплату труда.

На основании этого можно прийти к выводу, что такие расходы не могут быть учтены налогоплательщиком, находящимся на УСН, по пп. 6 п. 1 ст. 346.16 НК РФ в качестве расходов на оплату труда.

К расходам на оплату труда относится только плата работникам, не состоящим в штате организации, за выполнение ими работ по договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по таким договорам, заключенным с ИП (п. 21 ст. 255 НК РФ).

Таким образом, работы (услуги), выполняемые (оказываемые) для организации на УСН физическими лицами по гражданско-правовым договорам (за исключением договоров со «штатниками» и ИП), уменьшают налогооблагаемую базу по УСН в качестве расходов на оплату труда по пп. 6 п. 1 ст. 346.16 НК РФ (Письмо УФНС России по г. Москве от 14.09.2006 N 18-12/3/081449@).

Однако помимо пп. 6 п. 1 ст. 346.16 НК РФ в Кодексе можно найти и другие нормы, по которым расходы на оплату услуг (выполнение работ), оказываемых налогоплательщику-«упрощенцу» индивидуальными предпринимателями, все-таки учесть можно.

Так, в соответствии с пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, уменьшает полученные доходы на сумму материальных расходов.

Согласно п. 2 ст. 346.16 НК РФ расходы, указанные в пп. 5 п. 1 указанной статьи НК РФ, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 254 НК РФ.

Подпунктом 6 п. 1 ст. 254 НК РФ установлено, что к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

Таким образом, расходы на оплату услуг по гражданско-правовому договору, заключенному с ИП, учитываются при исчислении налоговой базы по налогу, уплачиваемому при применении УСН, в составе материальных расходов (Письмо Минфина России от 18.01.2010 N 03-11-11/03).

Помимо этого учесть расходы на оплату услуг (выполнение работ), оказываемых налогоплательщику-«упрощенцу» ИП либо штатными работниками организации на основании гражданско-правовых договоров, можно и по другим основаниям. Так, согласно пп. 3 п. 1 ст. 346.16 НК РФ при расчете налога (УСН) учитываются расходы на ремонт основных средств, согласно пп. 4 — на аренду имущества, согласно пп. 15 — на бухгалтерские, аудиторские и юридические услуги и др.

Налог на доходы физических лиц

По общему правилу, согласно пп. 6 п. 1 ст. 208 и п. 1 ст. 210 НК РФ выплаты по гражданско-правовым договорам облагаются НДФЛ.

Однако из этого общего правила есть исключения. Так, НДФЛ с суммы вознаграждения не удерживается, если гражданско-правовой договор заключен:

— с индивидуальным предпринимателем. Ведь на основании пп. 1 п. 1 и п. 2 ст. 227 НК РФ эта категория лиц уплачивает НДФЛ с доходов от предпринимательской деятельности самостоятельно. Заказчику следует лишь попросить исполнителя (подрядчика) представить свидетельство о постановке на налоговый учет в качестве индивидуального предпринимателя и сохранить в бухгалтерии копию этого документа;

— исполнителем, который выполнил работы (оказал услуги), получил вознаграждение по гражданско-правовому договору в иностранном государстве и по итогам налогового периода не сохранил статус налогового резидента РФ. На основании пп. 9 п. 3 ст. 208 и п. 2 ст. 209 НК РФ выплаты данным лицам не являются доходами, облагаемыми НДФЛ. Финансовое ведомство России полностью согласно с данной позицией (Письмо от 11.08.2009 N 03-04-06-01/206).

Что касается самой уплаты НДФЛ с выплат по гражданско-правовым договорам, то налог удерживается непосредственно из суммы вознаграждения при его фактической выплате (п. 1 ст. 223 и п. 4 ст. 226 НК РФ и Письмо УФНС России по г. Москве от 14.12.2009 N 20-14/3/131685).

Перечислить же налог организация должна при выплате вознаграждения (п. 6 ст. 226 НК РФ):

— в наличной форме — в день фактического получения денег в банке;

— в безналичной форме — в день перечисления денег на банковский счет исполнителя.

Однако помимо обычного перечисления вознаграждения гражданско-правовым договором может быть предусмотрено, что исполнителю выплачивается аванс либо задаток.

Ни финансовые, ни налоговые органы ни разу не высказывались по поводу авансовых платежей. А вот в Постановлении ФАС Западно-Сибирского округа от 16.10.2009 по делу N А03-14059/2008 судьи пришли к выводу, что согласно п. 1 ст. 208 НК РФ вознаграждение за выполненную работу (оказанную услугу) относится к доходам, облагаемым НДФЛ. В этом случае доход возникает только после выполнения работы (оказания услуги). Налоговый агент должен удержать налог с вознаграждения физического лица в момент оплаты (перечисления, выдачи) данного вознаграждения (п. 4 ст. 226 НК РФ). Следовательно, при выдаче аванса физическому лицу, работающему по гражданско-правовому договору, организация как налоговый агент должна удержать НДФЛ в момент фактического перечисления дохода.

Существует и противоположное судебное решение (Постановление ФАС Московского округа от 23.12.2009 N КА-А40/13467-09 по делу N А40-66058/09-140-443, Определением ВАС РФ от 14.04.2010 N ВАС-3976/10 в передаче данного дела в Президиум ВАС РФ отказано). Однако в связи с окончательной нерешенностью данного вопроса автор рекомендует с авансовых выплат по гражданско-правовым договорам НДФЛ удерживать.

Тем более что в Постановлении Президиума ВАС РФ от 16.06.2009 N 1660/09, в котором рассматривался вопрос о дате признания дохода индивидуальным предпринимателем, высший суд признал обоснованным отражение ИП в налоговой базе доходов, в т.ч. по гражданско-правовым договорам, в момент получения вознаграждения (в т.ч. авансов) независимо от момента реализации товаров (работ, услуг).

Если по каким-либо причинам организация не сможет удержать налог (например, если вознаграждение выплачивается в неденежной форме), то она должна сообщить об этом в налоговую инспекцию и самому исполнителю (п. 5 ст. 226 НК РФ).

Помимо этого, по итогам года организация должна подать в налоговую инспекцию сведения о доходах по гражданско-правовым договорам и суммах НДФЛ. Для этого используется форма N 2-НДФЛ, утв. Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@.

Вышерассмотренный порядок обложения НДФЛ выплат по гражданско-правовым договорам касается сугубо самого вознаграждения, но что же делать компаниям, которые помимо вознаграждения компенсируют исполнителю какие-либо затраты?

По мнению финансистов, расходы на проезд, проживание, а также представительские расходы исполнителя непосредственно связаны с получением им дохода. Поэтому возмещение организацией данных сумм осуществляется в интересах исполнителя. Следовательно, НДФЛ на них начислять следует (Письма Минфина России от 12.08.2009 N 03-04-06-01/207 и от 22.09.2009 N 03-04-06-01/245, от 24.06.2009 N 03-04-06-01/145, от 02.06.2009 N 03-04-06-02/40, от 19.11.2008 N 03-04-06-01/344, от 21.04.2008 N 03-04-06-01/96). Аналогичное мнение высказывает и УФНС России по г. Москве в Письме от 20.04.2007 N 21-11/037533@. Арбитражные суды ранее также в основном поддерживали финансистов (Постановления ФАС Поволжского округа от 28.10.2008 по делу N А65-610/2007-СА2-22 и ФАС Восточно-Сибирского округа от 30.11.2006 N А33-6892/06-Ф02-6252/06-С1).

В Письме от 05.03.2011 N 03-04-05/8-121 Минфин России пояснил, что суммы возмещения расходов исполнителя по договорам гражданско-правового характера не являются компенсационными и облагаются НДФЛ. При этом налогоплательщики могут уменьшить свои доходы от выполнения работ (оказания услуг) на профессиональные вычеты в сумме фактически произведенных и документально подтвержденных расходов.

Однако в последнее время арбитры считают данную позицию не соответствующей НК РФ (Определение ВАС РФ от 26.03.2009 N ВАС-3334/09 и Постановления ФАС Дальневосточного округа от 16.12.2008 N Ф03-5362/2008 и ФАС Северо-Западного округа от 06.03.2007 по делу N А56-10568/2005). По их мнению, выплата компенсации не влечет получение исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора. Поэтому такие суммы не должны облагаться НДФЛ.

И действительно, пп. 2 п. 2 ст. 211 НК РФ предусмотрено, что к доходам, полученным налогоплательщиком в натуральной форме, относятся оказанные в его интересах услуги на безвозмездной основе или с частичной оплатой.

Таким образом, если оплата услуг физическому лицу, в т.ч. проживания в гостинице и проезда, производится в интересах пригласившей его организации (заключившей с ним гражданско-правовой договор), то оплата таких услуг не приводит к образованию дохода в натуральной форме, подлежащего налогообложению. Тем более что при заключении гражданско-правовых договоров на выполнение работ или оказание услуг объектом налогообложения является соответствующее вознаграждение (пп. 6 п. 1 ст. 208 НК РФ).

Учитывая вышеизложенное, суммы компенсации издержек подрядчика (исполнителя) по договору о выполнении работ или оказании услуг в объект обложения налогом на доходы физических лиц не включаются. К аналогичному выводу недавно пришла и налоговая служба в Письме от 25.03.2011 N КЕ-3-3/926.

Налоговые вычеты исполнителям по гражданско-правовым договорам

Плательщики НДФЛ получают стандартные налоговые вычеты у одного из налоговых агентов. И если рассматривать таких плательщиков в призме гражданско-правового договора, то налоговым агентом, к которому обратится физическое лицо, будет именно заказчик.

В обычном порядке для получения стандартных вычетов исполнителю необходимо будет написать заявление и представить необходимые документы. Причем исполнитель, работающий по гражданско-правовому договору, имеет право на два вида стандартных налоговых вычетов и только по доходам, облагаемым по ставке 13% (п. 1 ст. 218 НК РФ): на себя и ребенка.

Помимо этого, при расчете НДФЛ с вознаграждения, выплачиваемого по гражданско-правовому договору, исполнителю можно также предоставить профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с исполнением договора (п. 2 ст. 221 НК РФ). Причем вычет предоставляется только исполнителю — налоговому резиденту РФ (п. 3 ст. 210 и п. 1 ст. 224 НК РФ) при условии, что он подаст в бухгалтерию соответствующее заявление (ст. 221 НК РФ).

Однако будьте внимательны, профессиональный вычет можно предоставить только в том случае, если организация-заказчик не компенсирует исполнителю расходы по гражданско-правовому договору (Письмо Минфина России от 21.04.2008 N 03-04-06-01/96).

Кроме того, профессиональный вычет можно предоставить не всем исполнителям по гражданско-правовым договорам. Уменьшить свои доходы на профессиональные вычеты могут только физические лица, выполняющие работы или оказывающие услуги (п. 2 ст. 221 НК РФ).

Остальные же виды гражданско-правовых договоров являются самостоятельными, и специальных норм, относящих их к договорам оказания услуг для целей уплаты НДФЛ, в гл. 23 НК РФ нет. Именно поэтому по ним не могут применяться профессиональные вычеты (Письмо Минфина России от 29.12.2006 N 03-05-01-05/290).

Например, нельзя предоставить вычет в отношении доходов физических лиц, полученных от сдачи помещения в аренду.

Физические лица, которые получают авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, также могут уменьшить свои доходы на профессиональные налоговые вычеты (абз. 1 п. 3 ст. 221 НК РФ).

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, связанных с созданием таких произведений, изобретений и промышленных образцов (абз. 1 п. 3 ст. 221 НК РФ).

Однако если расходы не подтверждены документально, то они принимаются к вычету по нормативу затрат (абз. 2 п. 3 ст. 221 НК РФ и Письмо Минфина России от 02.12.2009 N 03-04-05-01/847). Причем данные нормативы предусмотрены абз. 2 п. 3 ст. 221 НК РФ.

Страховые взносы

В соответствии с п. 2 ст. 3 и п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» вознаграждения физическим лицам по гражданско-правовым договорам на выполнение работ (оказание услуг) облагаются страховыми взносами в ПФР и фонды ОМС.

Однако будьте внимательны: страховые взносы на выплаты по ГПД с индивидуальным предпринимателем заказчик не начисляет (п. 1 ст. 7 Закона N 212-ФЗ, п. 2 ст. 10 Закона N 167-ФЗ).

Кроме того, страховые взносы не начисляются по гражданско-правовым договорам с иностранными гражданами, работающими за границей (ч. 4 ст. 7 Закона N 212-ФЗ), и с иностранными гражданами и лицами без гражданства, временно пребывающим на территории РФ (п. 15 ч. 1 ст. 9 Закона N 212-ФЗ).

Согласно п. 1 ст. 11 Закона N 212-ФЗ в целях обложения страховыми взносами дата осуществления таких выплат определяется как день их начисления в пользу физического лица, которому производятся выплаты и иные вознаграждения.

Поэтому датой начисления выплаты в пользу исполнителя в целях начисления страховых взносов в социальные фонды будет наиболее ранняя из следующих:

— дата выплаты вознаграждения исполнителю авансом;

— дата отражения задолженности перед исполнителем на основании акта приемки выполненных работ (оказанных услуг).

А вот что касается страховых случаев на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, то на выплаты по гражданско-правовым договорам они начисляются только в том случае, если такая прямая обязанность установлена в самом договоре (п. 4 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утв. Постановлением Правительства РФ от 02.03.2000 N 184).

Январь 2012 г.

Статьи по теме:

Договор ГПХ взносы

Заключение трудового договора – естественное явление в ходе приема на трудоустройство нового сотрудника. Но если в рамках этого сотрудничества или вне его возникает необходимость оказания работ или услуг нанятой стороной, целесообразнее всего заключить ГПХ — гражданско-правовой договор. Взносы и налоги по нему – вот что волнует большинство работодателей и сотрудников. Облагается ли ГПХ налоговыми платежами и специальные взносами, какие договоры выступают в качестве исключений – рассмотрим далее в статье.

Консультант Плюс

Попробуйте бесплатно

Получить доступПроизводится ли начисление налоговых выплат и взносов?

Договор ГПХ, налоги и взносы по которому могут выплачиваться или не выплачиваться, имеет несколько опционных отличий от трудовых договорных отношений.

- При трудовых договорных обязательствах отношения между сторонами определяются и узакониваются в рамках трудового кодекса, по нему и осуществляются различные выплаты, начисления и вычеты.

- В рамках договорных отношений ГПХ есть стороны не работодатель-работник, а заказчик-исполнитель, поэтому построение отношений базируется в рамках соответствующего законодательства.

- Различия имеют место быть и в рамках предмета договорных отношений. В трудовых обязательствах предполагается длительное выполнение работ в рамках установленного штатного расписания, в зависимости от должности и профессии. За эти старания работнику регулярно начисляется заработная плата. В рамках же договор ГПХ, взносы по которому уплачиваются в другом порядке, в качестве предмета сделки выступает оказание услуги к конкретному времени. Исполнитель получает вознаграждение за весь объем сделанных работ.

Таким образом, налоги и взносы с договоров гражданско-правового характера, как и сами договоры, несколько различаются.

Налоговые выплаты в рамках договорных отношений: особенности

Рассматривая вопрос о том, какими взносами облагается договор гражданско-правового характера, стоит отметить, что, как и в любых других случаях, в качестве главной особенности выступает НДФЛ. После заключения договорных отношений работодателем удерживается и перечисления в бюджет подоходный налог с работника. Если исполнитель – физ. лицо, заказчик может выступить как его агент по налоговым платежам, если ИП – он исп. уплачивает взносы сам. Тот факт, что указано по поводу уплаты НДФЛ в договорных отношениях, не имеет значения.

Страховые взносы в 2017 году: ставки, таблица

Особенности выплаты взносов в рамках договорных отношений

С выплат работникам каждый работодатель обязуется осуществлять взносы на страхование:

- медицинские услуги;

- социальное положение;

- пенсионный фонд.

Содержат и предполагают ли договоры гражданско-правового характера страховые взносы и прочие выплаты в фонды? Ответ положительный, однако, это имеет отношение не ко всем заключенным документациям.

Договоры ГПХ, не относящиеся к обложению взносами

Есть несколько отношений, которые не предполагают осуществление выплат в бюджет на пенсию и страховую часть. Это относится к документам, которые составляются вместе с перечнем лиц.

- С индивидуальными предпринимателями: эти лица самостоятельно осуществляют перечисление взносов «за самих себя»;

- с иностранными лицами, которые находятся на территории РФ лишь временно и не имеют соответствующего гражданства;

- со студентами, обучающимися на дневной форме, в вузах и профессионально-технических заведениях.

Есть и другие ситуации, когда страховые взносы по гражданско-правовому договору не предусмотрены.

- Если в качестве предметной части договорных отношений выступает факт перехода собственности определенных прав. Например, если составляется договор купли-продажи или аренды.

Когда платятся суммы в рамках договора ГПХ

Рассмотренные случаи, скорее, являются правилом, нежели исключением, и есть несколько моментов, при которых ответ на вопрос о том, облагаются ли страховыми взносами гражданско-правовые договора, исключительно положительный. Это имеет отношение к особым договорам.

- по отчуждению прав на определенные работы;

- если это лицензионное соглашение издательского плана, касающееся предоставления права использования произведений.

Если имеют место быть приведенные ситуации, скорее всего, во множестве случаев осуществлять начисление страховых взносов придется.

Размерные показатели и ставки по взносам

Договоры ГПХ страховые взносы предполагают только осуществление выплат только в пенсионную часть и на обязательное страхование медицины. Если исполнители работают на основании прочих отношений, подобных выплат не предусмотрено. Также отсутствует начисление взносов на ФСС по профессиональным заболеваниям и несчастным случаям на производстве. Однако если условия договора характеризуют обязательство заказчика делать выплаты на производственный «травматизм», то договор подряда взносы предусматривает.

Во всех остальных случаев, кроме вышеперечисленных моментов, начисление взносов осуществляется в том же порядке, что и в рамках трудовых договорных отношений.

- 22% идет на ПФР;

- 5,1% для страхования в медицинской области.

Если заказчик вправе пользоваться льготами в виде сниженных ставок, то они будут применяться к выплатам по гражданско-правовым договорам.

Тарифы страховых взносов с 2017 года

Важно знать!

При начислении подобных взносов облагаемая база исключает факт компенсации расходов исполнителя, ушедших на приобретение материалов и амортизацию инструментария.

При заключении отношений важно детально рассмотреть их содержание и суть, чтобы взносы в фонды по гражданско-правовому договору уплачивались регулярно и правильно. Это позволит избежать проблем с законодательством и оградит вас от неприятных ситуаций. Применение грамотной техники подсчетов и заполнение договорных отношений позволит добиться оптимального результата в любой области.

Депозитные отчисления и споры | Голос жильцов

Почти каждый пятый арендатор, у которого удержана часть или весь свой депозит, считает, что это несправедливо, в то время как опрос TTV показал, что 70% депозитов возвращаются полностью, 17% возвращаются частично и только 13% не возвращаются вообще. Если хорошо подготовиться, можно избежать споров или хотя бы быстро их разрешить.

Это руководство поможет вам подготовиться к окончательной проверке и вернуть залог в полном объеме.

Введение

После того, как арендатор успешно выплатил полную сумму залога, домовладелец должен защитить его с помощью схемы защиты депозита. У арендодателя есть 30 дней, чтобы сделать это и предоставить предписанную информацию относительно защиты и выплаты депозита. С 4 апреля 2007 года, когда впервые был принят закон, процент злоупотреблений резко снизился. В настоящее время большинство домовладельцев соблюдают правила. Строгие санкции в отношении процедур стали эффективным введением в действие закона.Неоспоримый штраф в размере до трех раз больше первоначального депозита может быть сильным мотиватором.

Однако защитить свой депозит и получить его обратно — это две совершенно разные вещи. Исторически доказано, что удержания залога вызывают напряженность между арендодателями и арендаторами. Около 20% арендаторов, потерявших часть или весь свой депозит, считают, что удержание было несправедливым. Около 30% всех арендных плат заканчиваются вычетом депозита, из которых 13% теряют весь свой депозит.

В этой статье будут освещены ключевые аспекты депозитных удержаний. Кроме того, мы объясним надлежащие процедуры оспаривания удержаний вашего арендодателя. Наконец, мы обсудим, как можно успешно вернуть свои законные деньги.

Каковы обязанности арендодателя в отношении залога

Закон гласит, что арендный залог является собственностью арендатора. В течение периода аренды ни арендатор, ни домовладелец не имеют доступа к депозиту. Исключением являются случаи, когда он защищен схемой страхования.Тем не менее, это все еще гарантируется схемой.

Когда договор аренды заканчивается, арендатор должен потребовать обратно свой депозит у арендодателя. Арендодатель должен ответить и указать, хотят ли они вычесть что-либо из залога. Им следует приложить список выводов с обоснованием каждого из них.

Существует три способа узаконить вычет:

- Когда арендатор соглашается

- Когда было разрешение спора

- При наличии постановления суда

Если одно из вышеперечисленных не соответствует действительности, домовладелец не может удерживать деньги из залога за аренду.

Каковы общие причины удержания депозита

Есть много причин, по которым вы можете потерять свой депозит. Самым конкретным документом является договор аренды. Он также может включать в себя особые положения об обязанностях арендатора, внесенные арендодателем.

Типичные причины потери части или всего депозита:

- Неоплаченная арендная плата по окончании аренды

- Неоплаченные счета в конце срока аренды

- Похищенные или пропавшие вещи, являющиеся собственностью домовладельца

- Прямой ущерб имуществу и его содержимому (принадлежит домовладельцу)

- Косвенный ущерб из-за халатности и отсутствия обслуживания

- Отсутствие надлежащей гигиены при окончании аренды

- Отсутствие обслуживания ключевых объектов — эл.грамм. сад, в зависимости от договора

- Ненужные вещи, оставленные после возврата ключей (и неорганизованного получения)

Предметы, которые, вероятно, будут сразу же уценены из депозита:

- Неоплаченные счета

- Неоплаченная аренда

- Украденное / пропавшее имущество

Примеры прямого ущерба, который будет предметом вычета арендного залога:

- Пригорание ковра и обивки сигаретой

- Отверстия в стене от развешивания картин и украшений

- Стол сломан в результате того, что на нем стоишь (чаще всего, чтобы чего-то дотянуться)

Косвенный ущерб — это любой ущерб имуществу, вызванный отсутствием у вас элементарного обслуживания и ухода.Например. если вы выйдете из окна и уедете на выходные, и проливные дожди затопят квартиру и нанесут ущерб от воды.

Большинство сдаваемых в аренду домов и квартир проходят профессиональную уборку при смене арендатора. Вот почему ожидается, что собственность останется в надлежащей гигиене, по крайней мере, в таком же хорошем состоянии, в каком она была на момент вашего въезда.

Если в доме, который вы арендуете, есть сад, то в аренде может потребоваться ремонт. Отсутствие ухода за садом приведет к вычету для покрытия стоимости услуг по уходу за садом.

Если вы оставите багаж в собственности и не договоритесь об этом с арендодателем, его, возможно, придется оставить на хранение или выбросить. Стоимость будет покрываться вашим депозитом.

Перед подписанием договора аренды рекомендуется обсудить эти вопросы с арендодателем. Таким образом, вы оба находитесь на одной странице в отношении обязанностей каждого из них.

По каким причинам арендодатель не может вычесть сумму

Конечно, арендатор не может нести ответственность за все техническое обслуживание и ремонт.Независимо от договора аренды у арендодателя есть несколько основных обязанностей. Они описаны и соблюдаются Законом о арендодателе и арендаторе от 2004 года. Арендодатель должен поддерживать и поддерживать в хорошем рабочем состоянии структурные элементы собственности и все инженерные системы.

Все контракты, противоречащие этому, недействительны.

Ремонт бытовой техники, использующей инженерные сети и обеспечивающей основные функции объекта недвижимости:

- Раковины

- Мойки

- Бани и санузлы

- Центральное отопление

- Котлы

- Прочие основные электрические приборы

Обслуживание и ремонт конструкции и экстерьера здания:

- Стены

- Этажей

- Потолки

- Крыши

- Фундаменты

- Желоба

- Дренажные и наружные трубы

Если вы не привели их к неисправности, арендодатель должен отремонтировать или заменить бытовую часть дома.Кроме того, они должны содержать в исправном состоянии водопровод и электрическую проводку дома. Это важно. Они могут нанести вред здоровью и даже заставить вас временно покинуть дом.

Арендодатель обязан их содержать. Арендатор обязан следить за ними и сообщать о любых проблемах. Чем раньше — тем лучше для всех. Вы должны предоставить доступ домовладельцу или назначенным ремонтникам для оценки и устранения повреждений.

Арендодателю предоставляется «разумный срок», в течение которого он должен провести ремонт.Учтите, что это редко случается сразу, даже если это лучше всего задумано. Постарайтесь сохранять хладнокровие и наберитесь терпения.

Что такое справедливый «износ»

Палата лордов определяет фразу «износ» как: «Разумное использование помещений арендатором и обычное действие природных сил».

Износ — это естественное ухудшение состояния изделия в результате его обычной эксплуатации. Это особенно важно для арендованных помещений, которые использовались в течение длительного периода времени, например.грамм. пять лет. С годами все, от электроприборов до полов, отомрет. Было бы несправедливо, если бы арендатор полностью оплатил свой залог. Однако чаще всего эти дела становятся предметом споров о депозите.

Окончательное решение об износе всегда находится в руках назначенного судьи.

Общие факторы, влияющие на износ:

- Тип изделия и предполагаемый срок его службы

- Вид повреждения и материал предмета

- Возраст объекта и срок аренды

- Характеристики бренда и производителя

- Задокументированное состояние в движении на складе

Судья внимательно изучит все эти факторы и соответствующие документы.После этого они справедливо разделят стоимость ремонта / замены предмета. Часть, относящаяся к износу, арендатор не оплачивает. Тем не менее, им, возможно, все же придется внести свой вклад.

Почему так важен отчет об инвентаризации

Инвентаризация аренды имеет решающее значение для разрешения споров по депозитам. Он тщательно документирует состояние недвижимости до того, как арендатор вступит в заселение. Когда аренда заканчивается, та же инвентарная проверка выдается еще раз.При сравнении двух отчетов легко увидеть, как изменилось состояние собственности. Это самое важное свидетельство того, какой ущерб причинен арендатору.

Обязательно следите за отчетом об инвентаризации. В противном случае вы не сможете исправить какие-либо проблемы, которые могут привести к несправедливому удержанию депозита. Если можете, попробуйте составить свой собственный подробный вариант отчета. Дополните его качественной фотографией сомнительных участков.

Что включать в отчет о заселении в начале аренды:

- Содержание каждой комнаты

- Состояние и качество мебели

- Состояние и пригодность всех электроприборов

- Розетки, выключатели и лампочки

- Качество поверхностей (полы, плитка, деревянная мебель, стекло)

- Потертости, изгибы, вмятины и другие повреждения поверхности

- Видимые повреждения на мебели и стенах

- Разрывы, разрывы и дыры в обивке

- Состояние всех ковров

- Плесень и грибок на стенах, вокруг окон, в углах

- Гигиена всего имущества

Чтобы ваш действовал как действительное доказательство, он должен быть подписан свидетелем.Если возможно, лучше попросить арендодателя или уполномоченного агента подписать его. Так оно станет конкретным доказательством.

Важная документация для защиты депозита

Как вы уже понимаете, документы, связанные с вашей арендой, имеют жизненно важное значение. Только они могут доказать вашу правоту в потенциальном споре. Это общий совет: храните каждую полученную бумагу в организованной папке дома на случай, когда она понадобится.

Важные документы, которые необходимо сохранить и защитить до окончания срока аренды:

- Копия договора аренды

- Подтверждение оплаты депозита

- Датированная предписанная информация

- Копия инвентарного отчета при въезде и выезде

- Дата и фотографии с подписью к описи

- Квитанции об аренде

- Квитанции об оплате коммунальных услуг

- Письменные уведомления и электронные письма арендодателю

Все это может доказать вашу невиновность в худшем случае.Постарайтесь организовать их по мере поступления.

Как избежать удержания депозита

Хотя это не всегда возможно, лучше вообще избегать удержания залога. Чаще всего полномочия на это полностью принадлежат арендатору, управляющему недвижимостью.

Попытайтесь исправить все до стандарта в инвентаре для заселения, прежде чем уйти.

При более крупном ремонте и работе необходимо согласовывать с арендодателем. Скорее всего, у вас не будет права проводить тяжелое техническое обслуживание и ремонт в соответствии с вашим контрактом.Несоблюдение этого правила может привести к дальнейшим удержаниям и спорам.

Однако мелкие исправления очень приветствуются и увеличивают ваши шансы на возврат депозита.

Контрольный список мелкого ремонта перед выездом из объекта:

- Оплатить задолженность по арендной плате

- Оплатить все неоплаченные счета за коммунальные услуги

- Заменить все сломанные лампочки, выключатели, розетки, ручки крана

- Исправить все отверстия в стенах, царапины на поверхности, свисающие или незакрепленные дверцы шкафа, скрипящие дверные петли

- Проведите сеанс обслуживания сада, если этого требует ваша аренда

- Очистить и разблокировать любые проблемные стоки в доме

- Выполнить полную уборку арендуемого имущества (тщательную глубокую уборку)

- Вынести весь мусор

- Убрать всю мебель, бытовую технику и багаж, не являющиеся частью собственности (если иное не согласовано с арендодателем)

- Дезодорировать любые неприятные запахи от домашних животных

Как разрешать споры по депозиту

По истечении срока аренды арендатор должен потребовать возврат депозита у арендодателя.У арендодателя есть 10 дней, чтобы ответить и начать обсуждение возможных удержаний.

В то же время они должны освободить неоспоримую часть вашего депозита и вернуть ее вам. Остальное останется в схеме TDP до тех пор, пока не станет известно разрешение. Для схем, основанных на страховании, арендодатель должен выплатить вам остаток. Затем перечислите спорную сумму в схему, где она останется до разрешения вопроса.

Арендодатель должен отправить вам список со всеми вычетами и аргументацией по каждому из них (если нет, запросите один).

В зависимости от продолжительности аренды вы можете ожидать, что вас попросят внести справедливый взнос для обновления имущества. Например. Разделите счет на новый слой краски, исправьте дыры, оставшиеся от ваших картин и украшений, замените выключатели и аналогичные небольшие закуски.

Будьте справедливы, обсуждая отчисления по депозиту, и одобряйте те, которые имеют смысл. Если вы считаете, что выводы несправедливы или чрезмерны, постарайтесь спокойно их опровергнуть. Подкрепите их документами и фотографиями.Часто проблема может быть решена с помощью воспитанного обсуждения. Если вы представите неопровержимые доказательства, домовладелец может даже отказаться от своего дела. Именно домовладелец должен доказать, что вы им чем-то обязаны, а не вы должны доказывать свою невиновность.

Убедитесь, что ваше обсуждение возврата депозита происходит в письменной форме. Вы можете использовать это как доказательство, если ситуация ухудшится. Электронная почта будет вашим выбором номер один.

В лучшем случае обе стороны пришли к соглашению.Затем вы можете уведомить схему защиты вкладов и освободить средства в соответствии с вашим соглашением.

Как использовать «альтернативное разрешение споров» — ADR

Если вы не можете прийти к единому мнению по поводу депозита, попросите совета у вашей схемы защиты депозита. Они являются экспертами в области права арендодателей и арендодателей. Часто они могут выделить полезные законы и случаи, которые могут дать дополнительную информацию.

Если вы все еще не можете прийти к соглашению, воспользуйтесь бесплатным «альтернативным разрешением споров».Он предоставляется вашей системой арендного залога и служит альтернативой окружному суду. Схема назначит беспристрастного судью. Он или она рассмотрит ваше дело и вынесет окончательное решение. После того, как решение принято, дальнейшее оспаривание невозможно. Убедитесь, что вы подготовили свое дело до того, как это начнется.

Судья запросит у каждой стороны все соответствующие документы и другие доказательства. Здесь вы достаете свою красиво организованную папку и предоставляете доказательства.Вы также можете распечатать электронные письма арендодателю и добавить их в пакет. Если ваши фотографии или инвентарь подписаны свидетелем, отличным от домовладельца или агента по сдаче в аренду, попросите их написать заявление. Отправьте это вместе с остальными материалами.

Обратите внимание, что ADR возможен только в том случае, если ваш депозит защищен утвержденной правительством схемой

Выполнение контрактных обязательств

15.1 Выполнение договорных обязательств

Цели обучения

- Поймите, как исполнение, частичное исполнение или неисполнение могут привести к погашению договорных обязательств.

- Определите, какие права приобретаются у не нарушающей стороны, когда другая сторона объявляет до наступления срока исполнения, что исполнение не будет осуществляться — ожидаемое нарушение.

- Понимать концепцию права на адекватные гарантии и последствия, если такие гарантии не предоставляются.

Лицо обязано выполнять договорные обязанности до или до тех пор, пока оно не будет уволено. Если человек не выполняет свои обязанности без увольнения, возникает ответственность за причиненный ущерб.Здесь мы рассматриваем предпоследнюю из четырех широких тем договорного права: как исполняются договорные обязанности.

Выполнение (или неисполнение) обязанности

Контракт может быть расторгнут в случае полного выполнения или существенного невыполнения договорных обязательств. Попутно отметим, что современная тенденция в общем праве (и явная в соответствии с Единым торговым кодексом [UCC], раздел 1-203) заключается в том, что стороны несут добросовестную обязанность — фактически действовать честно в коммерческих сделках.выполнять друг друга. В каждом контракте присутствует «подразумеваемый договор добросовестности» (фактически честность в сделке), согласно которому стороны будут действовать справедливо, выполнять свои обещания и не нарушать разумные ожидания другой стороны в отношении того, что было дано и что было получено.

Полная производительность

Полное выполнение договорных обязательств освобождает от обязанности. Если Ральф отлично отремонтирует новую ванную комнату Бетти, она ему заплатит. Оба разряжены.

Несоблюдение требований, существенное нарушение

Если Ральф вообще не работает с ванной Бетти или почти не работает, то Бетти ему ничего не должна. Она — ненарушившая сторона — уволена, и Ральф несет ответственность за нарушение контракта.

Согласно разделу 2-106 (4) UCC, сторона, которая завершает договор, нарушенный другой стороной, как утверждается, произвела расторжение

Законы о договорах в Индии — Закон о договорах Индии, 1872

Договорное право в Индии определяет Контракт как соглашение, подлежащее исполнению в соответствии с законом, которое предлагает личные права, и налагает личные обязанности, которые закон защищает и принудительно противодействует сторонам соглашения.Генерал договорное право основывается на концепции, которой придерживаются стороны соглашение, создаваемые юридические права и обязанности, которые являются чисто личные по своей природе и подлежат исполнению только путем действий против партия в дефолте.

Раздел 2 (h) Индийского Закона о контрактах 1872 года [2] определяет контракт как «Соглашение, подлежащее исполнению по закону». Слово «соглашение» было определено в Разделе 2 (е) Закона как каждое обещание и каждый набор обещаний, взаимное уважение

Закон о контракте и участии лорда Деннинга:

Лорд Деннинг был, пожалуй, величайшим законодательным судьей века

и самый неоднозначный.Его достижением было формирование общего права

согласно его собственному сугубо индивидуальному видению общества. Лорд Деннинг

был одним из самых известных судей своего времени. Он популярен как

несогласный судья.

Лорд Альфред Томпсон Деннинг (1899–1999) был английским судьей-популистом

чья карьера длилась 37 лет. Он был известен как борец за

аутсайдер и защитник прав маленького человека от большого

бизнес. Он проработал 20 лет главой Апелляционного суда,

одна из самых влиятельных позиций в английском юридическом

система.Деннинг был неоднозначным судьей, который часто выступал против

скамейка. Его решения больше основывались на его религиозных и моральных принципах.

убеждений, чем буква закона, и его часто критиковали за

субъективность. Деннинг ушел со скамейки запасных в 1982 г.

разногласия по поводу некоторых опубликованных им взглядов, нечувствительных к расе.

Деннинг продолжал издавать книги после выхода на пенсию и умер в

возраст 100 лет….

Срок действия и заключение контракта:

По словам правоведа сэра Джона Уильяма

Салмонд, контракт — это « соглашение о создании и определении

обязательства между двумя или более сторонами «Для создания

заключить договор о процессе предложения или оферты одной стороной и

принятие его другим необходимо. Обычно это включает

процесс переговоров, когда стороны прилагают свои усилия, чтобы

предложение и акцепт и заключение договора.

Контракты стандартной формы:

В последнее время договорное право столкнулось с проблемой, которая предполагает появление новых

Габаритные размеры. Проблема возникла из-за современных масштабных и широко распространенных

практика заключения договоров в унифицированной форме. Люди, на которых такие

положения об освобождении от налогов или стандартные контракты практически не имеют выбора

или альтернатива, но придерживаться. Это дает уникальную возможность гиганту

компания, чтобы использовать слабость человека, навязывая ему условия,

что может доходить до освобождения компании от любой ответственности по

контракт.Необходимо и правильно защищать их интересы.

Поэтому суды разработали некоторые правила для защиты интересов таких

человек

Неконкурентные оговорки после увольнения в сфере занятости

контрактов:

индийские суды последовательно отказывают в принудительном применении после расторжения

положения в трудовых договорах, рассматривая их как ограничение торговли

недопустимы в соответствии с разделом 27 Закона об индийских контрактах 1872 года (Закон), и

как недействительные и противоречащие государственной политике из-за их способности лишить

лицо, обладающее основным правом на получение средств к существованию

Контракт — II: Залог:

Контракты о залоге представляют собой особый класс контрактов.Они рассматриваются в

Глава. IX от S.148 до 181 Индийского Закона о контрактах 1872 года. Залог подразумевает

вид одного человека временно переходит во владение другого. В

Обстоятельства, при которых это происходит, многочисленны. Доставка цикла, смотреть или

любой другой предмет для ремонта, передача золота ювелиру для изготовления

украшения, доставка одежды в химчистку, доставка товаров для перевозки,

и т.д. — все знакомые ситуации, которые создают отношения залога.

Закон об исследовании контрактного труда (регулирование и отмена),

1970:

Подрядные рабочие также страдают от неполноценного трудового статуса, случайного характера

занятость, отсутствие гарантий занятости и плохие экономические условия.Это также

заметил, что в некоторых случаях подрядчики выполняли ту же работу, что и

рабочие, непосредственно нанятые промышленником, но не получавшие одинаковой заработной платы

и такие же условия труда. Такая практика подряда также привела к

эксплуатации этих рабочих, поскольку они не работают непосредственно на

работодатель. Такая практика эксплуатации была и остается очень распространенной.

в Индии, поэтому столкнуться с такой проблемой, а также отрегулировать

условия этих рабочих Govt.приняла закон под названием «Подрядный труд»

(Регулирование и отмена) Закон 1970 ..

Трудовые договоры:

Основной инстинкт. Услышав понятие труда, что поражает

непрофессионал — это имя одетых мужчин и женщин, которые работают на стройках,

фабрики и вдоль дорог, работая под палящим солнцем и жалко

условия. Приходило ли когда-нибудь в голову широкой публике, что эти

у рабочих есть огромный свод законов, регулирующих и защищающих их права? да.Возможно, некоторые из нас знают о трудовом законодательстве. Когда-либо задумывался о

выполнение этих законов и постановлений, которые тщательно

сформулированы? Не то чтобы за ними вообще не следили, но давай! Были осведомлены о

сцена здесь в нашей стране

Электронные контракты:

Неоспоримый факт, что электронная коммерция стала частью нашей повседневной жизни. Один

такое оправдание популяризации электронной коммерции было бы неумеренным

технический прогресс. Электронная коммерция, как следует из названия, — это практика

покупка и продажа товаров и услуг через онлайн-сервисы на

Интернет.Буква е перед словом коммерция — это сокращенная форма слова

электронный. Эффективность электронной коммерции основана на

контракты, известные как электронные контракты. Хотя электронные контракты легализованы

Закон об информационных технологиях, но большинство по-прежнему чувствует себя неуверенно при ведении дел

онлайн. Причина в отсутствии прозрачности в прилагаемых условиях.

к контракту и юрисдикции в случае спора, который может возникнуть во время

приостановка сделки с офшорной площадкой

Конкретное исполнение Контрактов:

Конкретное исполнение — справедливое судебное разбирательство, предоставленное судом для принудительного исполнения

Ответчик обязан делать то, что он согласился сделать по контракту.Таким образом

средство правовой защиты особого исполнения отличается от средства правовой защиты в виде возмещения убытков

за нарушение договора, который предусматривает денежную компенсацию за невыполнение

из условий контракта. Повреждения и удельная производительность — это оба,

средства правовой защиты, доступные при нарушении обязательств стороной договора; то

первое — заместительное средство, второе — специфическое средство. В

средство правовой защиты в особом порядке предоставляется в виде исключения.

Закон 1970 года о контрактном труде (регулирование и отмена):

Закон 1970 года о регулировании и отмене контрактного труда) заключается в том, чтобы

предотвращение эксплуатации подрядного труда, а также улучшение условий

работы.Работник считается нанятым по контракту при приеме на работу.

в связи с работой предприятия Подрядчиком или через него.

Рабочие по контракту — косвенные сотрудники. Контрактный труд отличается от прямого

Труд с точки зрения трудовых отношений с установлением и методом

выплата заработной платы.

Регулирование труда по контракту:

Труд по найму — одна из острейших форм неорганизованного труда. Под системой

контрактных рабочих могут быть наняты через подрядчика по контракту

основание.Рабочие считаются нанятыми по контракту.

труда или в связи с работой учреждения, когда он

нанятые в связи с такой работой подрядчиком или через него, с или

без ведома основного работодателя. В этом классе труда

подрядчики нанимают мужчин (работа по контракту), которые выполняют работу на территории

работодатель, известный как основной работодатель, но не считается сотрудником

основного работодателя. Спектр задач, выполняемых такими подрядчиками

варьируется от службы безопасности до подметания и общественного питания и неуклонно растет.Оно имеет

чувствовалось и справедливо, что выполнение работы по контракту через

подрядчик, нанявший контрактный труд, должен был лишить его должного

заработная плата и привилегии рабочего класса.

Доктрина разочарования и оговорки о форс-мажорных обстоятельствах:

Требования к форс-мажору:

(a) Оно должно исходить из причины, не вызванной нарушившими обязательствами сторонами.

по умолчанию.

(b) Причина должна быть неизбежной и непредвиденной.

(c) Причина должна сделать выполнение контракта полностью невозможным.

Расчет ущерба в EPC-контрактах в Индии:

Инженерная и строительная промышленность, особенно в Индии, динамична

и очень нестабильный, что делает его уязвимым для огромного количества судебных разбирательств

и другие формы альтернативного разрешения споров. Быстрый и содержательный

рост масштабов этой отрасли привел к увеличению потребности в

информация о правах и обязанностях различных игроков, участвующих в

выполнение конкретной строительной работы.Стало важным, чтобы

должное внимание уделяется отстаиванию своих прав и выполнению своих обязанностей

как установлено законом, а также правильным пониманием смысла и

толкование условий договора, регулирующих такие отношения, как

в противном случае основа сделанных оценок и расчетов перестанет работать

Предусмотренные убытки:

Индийский Закон о контрактах 1872 года обеспечивает базовую структуру договорного права.

в Индии, его исполнение, различные положения, касающиеся неисполнения и

нарушение контракта.Этот отчет призван выделить положения, касающиеся

заранее оцененные убытки в случае нарушения контракта и в целях

сравнительное исследование Индии и Англии относительно этого. Таким образом, прежде чем узнать

что такое заранее оцененные убытки, важно понимать

последствия нарушения контракта и возмещение убытков в случае нарушения. А

сторона, пострадавшая в результате нарушения контракта, может подать иск о возмещении ущерба

и Убытки означают денежную компенсацию за убытки, понесенные

травмированная сторона.Таким образом, в контракте, когда присуждается этот ущерб, он известен как

заранее оцененные убытки

Приоритетность договора и третьей стороны-бенефициара в

контракт:

Доктрина тайны контракта означает, что только те, кто участвовал в заключении

сделка должна была бы обеспечить его соблюдение. В общем, это все еще так,

только стороны договора могут предъявить иск за нарушение договора, хотя в

В последние годы правило конфиденциальности несколько ослабло, и третьи стороны

бенефициарам было разрешено взыскать убытки за нарушение контрактов

они не были участниками.Есть два случая, когда сторонние бенефициары

разрешено подпадать под действие контракта. Проверка долга проверяет, не

сторона соглашалась выплатить долг за первоначальную партию. Намерение получить выгоду

test проверяет, указывают ли обстоятельства на то, что обещатель намеревается дать

бенефициар — выгода от обещанного исполнения. Любая защита разрешена

стороны первоначального контракта распространяются на третьих лиц-бенефициаров [1]. А

недавний пример — в Англии, где Закон о договорах (права третьих лиц)

1999 год введен

Ратификация контракта:

Ратификация по закону эквивалентна предыдущим полномочиям, она может быть выражена или

на него может косвенно повлиять поведение.[1] Разделы 196 и 197 Закона.

что действие, совершенное лицом, не уполномоченным на это, но имеющим целью

выступать в качестве агента другого лица, может ретроспективно ратифицирован таким другим

человек. Из этого логически следует, что подобный акт со стороны

лицо, претендующее на роль агента, не имеет юридической силы, но может быть оспорено. Если это не так