Открытие счета в зарубежном банке физическим лицом: Открытие счета в иностранном банке для физических и юридических лиц

Как открыть счет в иностранном банке физическому лицу в 2021 году? — Финансы на vc.ru

Очевидные преимущества

33 543 просмотров

Конкуренция в международной банковской сфере огромная. И несмотря на сотни предложений по открытию зарубежных счетов, важно знать основные преимущества от наличия такого финансового инструмента:

- удаленное открытие личного счета

- возможность регистрации мультивалютного счета

- выпуск банковских карт Visa, MasterCard

- доступ к системам переводов SWIFT, SEPA, FPS

- страхование депозитных вкладов на сумму в €100 000 в Европе и $250 000 в банках США

- доступ к инвестиционным, брокерским услугам

- кредитование

- операции с криптовалютою

- доступ к широкому спектру банковских услуг

- валютная диверсификация

- высокий уровень конфиденциальности

- безопасность

- налоговая оптимизация

Наличие зарубежного счета может понадобиться физлицу при покупке недвижимости за границей, получении ВНЖ, ПМЖ, оплаты за обучение, международного страхования.

International Wealth

Выбор юрисдикции

Условно банковские учреждения можно разделить на 3 основные категории — европейские / американские, азиатские и оффшорные. Каждому из них присуща конкретная специализация + направление в бизнесе (розничное, корпоративное, универсальное, транзакционное). Рассмотрим подробнее основные нюансы по открытию личных счетов в разрезе регионов банка.

Банки Европы и США

Процесс прохождения комплаенс-контроля в европейских и американских банках занимает много времени. Это вызвано тем, что процесс идентификации физлиц, включает в себя тщательное изучение комплекта документов, особенно, документов, подтверждающих легальность происхождения денежных средств. Также, банки Европы, США достаточно часто запрашивают у потенциального клиента дополнительную информацию (документы об образовании, банковские выписки, рекомендации, полное резюме).

Банки Азии

Сосредоточены больше на клиентах из Азии. Чтобы открыть счет в Гонконге, Сингапуре, потребуется пройти собеседование на английском либо китайском языке. Из основных минусов наличия личного счета в банках Азии, отметим существенную разницу во времени, которая зачастую вызывает проблемы при коммуникации с менеджерами банковского учреждения.

Чтобы открыть счет в Гонконге, Сингапуре, потребуется пройти собеседование на английском либо китайском языке. Из основных минусов наличия личного счета в банках Азии, отметим существенную разницу во времени, которая зачастую вызывает проблемы при коммуникации с менеджерами банковского учреждения.

Оффшорные банки

Предлагают ряд уникальных банковских услуг и продуктов, а также возможность удаленного управления финансовыми операциями. Если физическому лицу интересны операции с криптовалютою, можно рассмотреть банки Невиса, Доминики. Для управления активами, трейдинга, традиционного банкинга подойдет личный счет в Вануату.

Выбор иностранного банка, платежной системы, необанка

Помимо надежности, рейтинга и ликвидности банка, важно до начала процесса открытия личного счета выяснить:

- с какими валютами банк работает

- сотрудничает ли с иностранными клиентами

- какой спектр банковских услуг доступен клиентам-нерезидентам

- какой размер тарифной сетки предусмотрен для иностранных лиц

И еще один очень важный момент, на который, как правило, физлица не обращают внимание, убедитесь, что у зарубежного банка есть активные корреспондентские счета.

Выбирая иностранный банк изучите возможные налоговые последствия, обязательства, законодательные вопросы, подводные камни.

Какие банки готовы сотрудничать с иностранными гражданами?

Безусловно, данный перечень банков неокончательный, мы лишь отметим несколько учреждений, готовых открыть счет клиенту-нерезиденту: CIM Bank (Швейцария), Zapad Bank (Черногория), The Bank of Nevis (Невис), Bendura bank (Лихтенштейн).

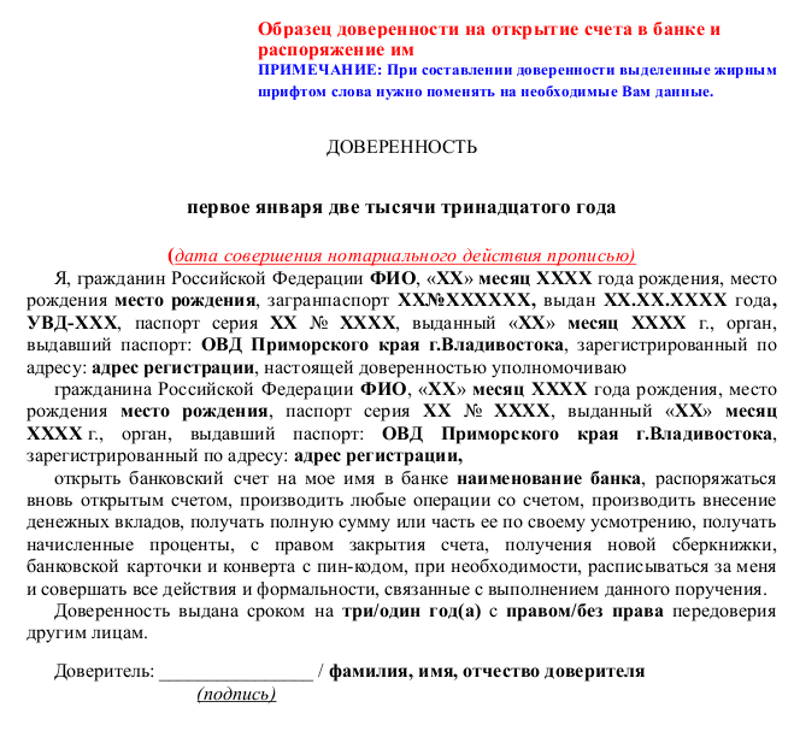

Комплект документов для открытия иностранного банковского счета на физлицо

- документы, идентифицирующие личность

- документ, подтверждающий место регистрации

- справка о легальности происхождения капиталов

Некоторые банковские учреждения могут запросить от физического лица нерезидента рекомендации, банковские выписки, последние квитанции об оплате за коммунальные услуги, резюме, справку о составе семьи, справку об отсутствии судимостей.

Этапы открытия зарубежного счета на физическое лицо гражданина РФ

- выбор юрисдикции

- выбор банковского учреждения

- подготовка комплекта документов, согласно утвержденного банком перечня

- отправка документов на рассмотрение

- прохождение видео интервью

- внесение начального депозита (если это предусмотрено тарифной политикой банка)

- получение доступа к личному счету

Сроки открытия счета в иностранном банке на физилицо нерезидента, занимают от 7 до 10 рабочих банковских дней. Для лиц, которым нужен счет в срочном порядке, можно рассмотреть вариант открытия счета в зарубежной платежной системе. При условии полного комплекта документов вся процедура занимает 1 день.

О чем важно знать прежде чем открыть счет в иностранном банке на физлицо?

- на протяжении 30 календарных дней с момента открытия личного счета, потребуется уведомить налоговый орган

- 1 раз в год предоставить отчет о движении денежных средств по счету

- соблюдать перечень допустимых валютных операций

- в случае изменения реквизитов либо закрытия банковского счета, также уведомить налоговый орган

Сегодня контролирующие и налоговые органы, достаточно спокойно относятся к желанию физических лиц граждан РФ открывать личные, сберегательные счета в иностранных банках. При этом, законодательные нормы в вопросе размещения денег за границей стали в разы либеральнее, чем 10 лет назад. Поэтому, чтобы личный счет приносил максимальную пользу и выгоду, придерживайтесь правил его использования.

При этом, законодательные нормы в вопросе размещения денег за границей стали в разы либеральнее, чем 10 лет назад. Поэтому, чтобы личный счет приносил максимальную пользу и выгоду, придерживайтесь правил его использования.

Как открыть счёт в иностранном банке, находясь в России

Как открыть счет за рубежом физическим лицом: особенности процедуры

Прежде всего следует иметь в виду, что открыть счёт в одном из иностранных банков в России для физических лиц невозможно. В нашей стране нет иностранных финучреждений, оказывающих услуги населению, а есть организации с иностранным участием, российские «дочки» зарубежных банков. Они работают по российскому законодательству (хотя стратегия их деятельности может определяться материнскими структурами), в условиях экономических реалий страны и находятся под неусыпным надзором ЦБ РФ, а информация о счетах клиентов доступна для контроля налоговыми органами и другими властными структурами.

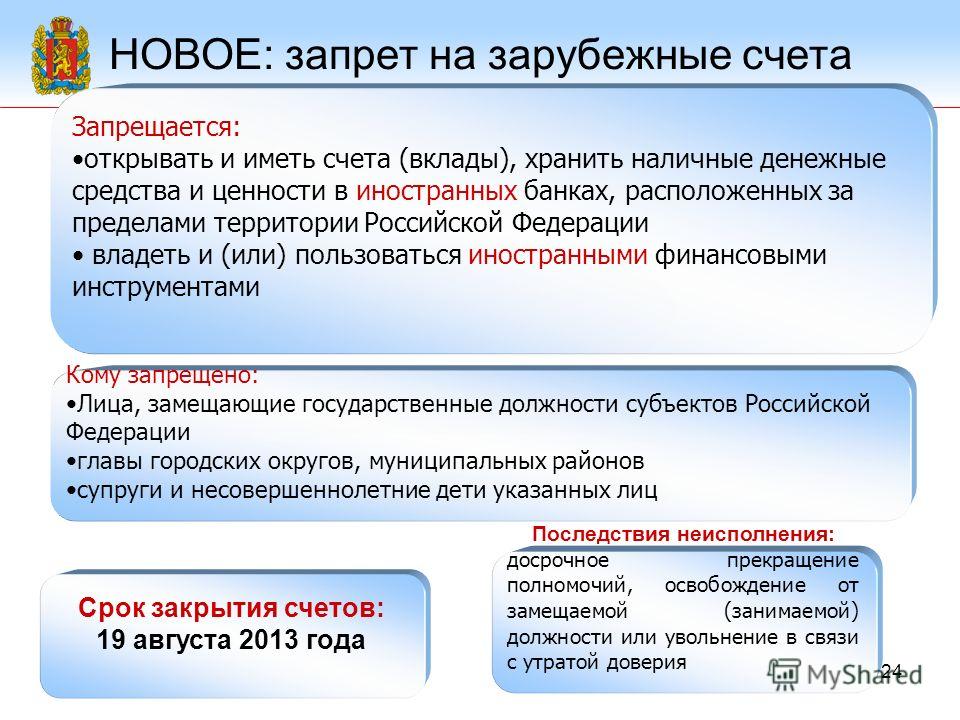

Если коротко отвечать на вопрос, может ли российское физлицо открыть счёт за границей, то это сделать можно, но не всем и процедура эта непростая по сравнению с открытием счёта в российском финучреждении. Федеральным законом от 7 мая 2013 года №79-ФЗ предусмотрен запрет отдельным категориям граждан открывать счета в иностранных банках, расположенных за пределами РФ, в том числе лицам на должностях в государственных органах и корпорациях, органах местного самоуправления, а также их супругам и несовершеннолетним детям.

Федеральным законом от 7 мая 2013 года №79-ФЗ предусмотрен запрет отдельным категориям граждан открывать счета в иностранных банках, расположенных за пределами РФ, в том числе лицам на должностях в государственных органах и корпорациях, органах местного самоуправления, а также их супругам и несовершеннолетним детям.

Открытие вкладов в иностранных банках занимает от недели до нескольких месяцев, в зависимости от страны местонахождения и регламентов конкретного финучреждения. Для того, чтобы открыть счёт в европейском банке, потенциальный клиент должен лично посетить отделение иностранного финучреждения с пакетом документов, пройти собеседование и подать заявку, по результатам рассмотрение которого будет принято решение.

Основными мотивами для таких вложений является желание уберечь денежные средства от «страновых» рисков: экономической нестабильности и непредсказуемой политики государства в финансовой сфере. Кроме того, наличие счёта в иностранном банке даёт его обладателю доступ к различным инвестиционным продуктам и является дополнительным подспорьем при приобретении недвижимости и получении вида на жительство.

Как вариант, можно воспользоваться услугами специализированных компаний-посредников, оказывающих услуги в области юриспруденции и финансов, заплатив им от нескольких сотен до нескольких тысяч долларов США. В этом случае все процедурные вопросы будет решать представитель, а будущий клиент иностранного финучреждения должен предоставить необходимые документы, в том числе содержащие подписи, заверенные в консульстве страны нахождения банковской организации или в отделении его российской «дочки». Многие финучреждения и при наличии такого представительства могут открыть счёта только после общения с заявителем, хотя бы по телефону или в одном из представительств на территории России.

Некоторые зарубежные финучреждения предъявляют к заявителям повышенные требования, например, наличие вида на жительство. С другой стороны, есть и противоположные примеры, например, латвийский Rietumu Banka, которые не только открывает счета в дистанционном режиме (за определённую плату) и обеспечивает курьерскую доставку на территорию России карт, с которых можно переводить деньги на карты других европейских банков, но и оказывает содействие в приобретении вида на жительства в Латвии.

Весьма существенным фактором является требование к минимальной сумме денежных средств, размещаемых на счету в иностранном финучреждении. Как правило, значение показателя составляет 50 тыс. долларов США (евро). Лишь в ряде банковских структур, находящихся в офшорах, Китае и странах Балтии, минимальная сумма вклада гораздо меньше, вплоть до 100-200 долларов США. Если же заявитель готов положить на счёт денежные средства от 100 тыс. долларов США (евро), то перечень финучреждений, готовых рассмотреть соответствующую заявку, существенно расширится. А для долларовых миллионеров будут доступны услуги крупнейших мировых финансовых структур, таких, как, например, Barclays, Credit Swiss и других.

В настоящее время российское государство достаточно спокойно относится к размещению средств российских граждан в иностранных финучреждениях. Отечественное законодательство стало в этом отношении гораздо либеральнее, чем лет десять назад. Однако вкладчику следует помнить, что об открытии вклада в зарубежном банке должна быть извещена налоговая служба. Кроме того, перечень операций зачисления средств на счёт ограничен. Несоблюдение этих требований может привести к наложению штрафов, причём довольно существенных.

Кроме того, перечень операций зачисления средств на счёт ограничен. Несоблюдение этих требований может привести к наложению штрафов, причём довольно существенных.

Как открыть счёт за границей гражданам России: необходимые документы

Минимальный пакет документов, необходимых для открытия вкладов в зарубежных банках (как оригиналов, так и заверенных копий), включает в себя:

- паспорт РФ;

- справку налогового органа о доходах, как правило, за 6-12 месяцев;

- справка о составе семьи;

- справка об отсутствии судимостей.

Во многих финучреждениях могут потребовать «кучу» дополнительных документов, например, рекомендации российского банка и работодателя о добросовестности заявителя в плане исполнения им своих обязанностей, копии оплаченных квитанций ЖКХ и пр.

Открытие банковского счета за границей: все, что нужно знать гражданам США

Eugenio Marongiu/Getty Images

Чтение 7 мин. Опубликовано 18 июля 2022 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей доске отзывов

Bankrate logoБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Путешествие за границу может стать захватывающим приключением и возможностью погрузиться в новую культуру. Но прежде чем отправиться в новую страну, вам необходимо спланировать и решить, как покрыть расходы во время вашего отсутствия.

Хотя иметь при себе наличные деньги или кредитную карту может быть удобно для тех, кто путешествует на короткое время, более длительное пребывание может потребовать открытия международного банковского счета. Вот краткое изложение того, когда имеет смысл открывать его, а также о том, что можно и чего нельзя делать при работе с банками за границей.

Вот краткое изложение того, когда имеет смысл открывать его, а также о том, что можно и чего нельзя делать при работе с банками за границей.

Кому нужен международный банковский счет?

Наличие международного банковского счета может значительно облегчить управление вашими финансами, если вы планируете учиться за границей, работать за границей в течение длительного периода времени или если вы вообще переезжаете. Доступ к банковскому счету в выбранной вами стране означает более легкое совершение и получение платежей в другой валюте, а также дополнительную защиту ваших средств в безопасности, пока вы находитесь за границей, вместо того, чтобы выбирать наличные деньги или полагаться на банк или карту, которые могут не быть принятым на международном уровне.

Вы также можете сэкономить больше денег в долгосрочной перспективе, уменьшив плату за обслуживание и транзакции. Есть плюсы и минусы открытия банковского счета за границей. Принимая решение о том, подходит ли вам международный банковский счет, необходимо учитывать несколько факторов:

- Как долго вы пробудете ? Продолжительность пребывания имеет значение.

Для более короткой поездки вы, скорее всего, прекрасно справитесь с обычным банковским счетом или наличными. Однако, если вы планируете сделать эту новую страну своим местом жительства на несколько месяцев или лет и будете иметь регулярные счета или планируете зарабатывать на жизнь за границей, международный банковский счет может быть более удобным вариантом для управления вашими деньгами.

Для более короткой поездки вы, скорее всего, прекрасно справитесь с обычным банковским счетом или наличными. Однако, если вы планируете сделать эту новую страну своим местом жительства на несколько месяцев или лет и будете иметь регулярные счета или планируете зарабатывать на жизнь за границей, международный банковский счет может быть более удобным вариантом для управления вашими деньгами. - Будете ли вы путешествовать по разным странам ? Если вы планируете посетить несколько других стран, международный банковский счет станет вашей страховкой и гарантией того, что у вас будет доступ к валюте, где бы вы ни путешествовали.

- Есть ли у вашего американского банка филиал за границей ? Если у вашего текущего банка нет филиала в стране или странах, которые вы планируете посетить или переехать, вы можете рассмотреть возможность открытия международного банковского счета.

Для более короткой поездки вы, скорее всего, прекрасно справитесь с обычным банковским счетом или наличными. Однако, если вы планируете сделать эту новую страну своим местом жительства на несколько месяцев или лет и будете иметь регулярные счета или планируете зарабатывать на жизнь за границей, международный банковский счет может быть более удобным вариантом для управления вашими деньгами.

Для более короткой поездки вы, скорее всего, прекрасно справитесь с обычным банковским счетом или наличными. Однако, если вы планируете сделать эту новую страну своим местом жительства на несколько месяцев или лет и будете иметь регулярные счета или планируете зарабатывать на жизнь за границей, международный банковский счет может быть более удобным вариантом для управления вашими деньгами.Какова средняя стоимость жизни за границей?

Стоимость жизни за границей будет выглядеть по-разному от человека к человеку и от страны к стране. Образ жизни, профессия, размер семьи и другие факторы играют роль. Стоимость поездки, получения визы и проживания в новом месте варьируется в широких пределах. Но вот несколько ключевых статистических данных, которые вам следует знать, если вы планируете жить за границей:

Образ жизни, профессия, размер семьи и другие факторы играют роль. Стоимость поездки, получения визы и проживания в новом месте варьируется в широких пределах. Но вот несколько ключевых статистических данных, которые вам следует знать, если вы планируете жить за границей:

- Наиболее популярные страны для обучения за границей: Коста-Рика, Япония, Австралия, Китай, Ирландия, Германия, Франция, Испания, Италия, Великобритания

- самые безопасные страны для переезда: Дания, Исландия, Канада

- Количество американцев, имеющих банковские счета за границей: 26,2 млн.

- Самые дорогие города для жизни за границей: Гонконг, Женева, Лондон, Токио, Тель-Авив, Цюрих, Шанхай, Гуанчжоу, Сеул.

- Наименее дорогие страны для жизни за границей: Панама, Коста-Рика, Мексика, Португалия, Колумбия, Эквадор.

Какая документация нужна для открытия счета?

При открытии банковского счета за границей есть несколько общих требований, которые вам, вероятно, необходимо будет выполнить, чтобы получить квалификацию. Конкретные документы и требования будут различаться в зависимости от страны, поэтому обязательно уточните в выбранном вами банке, чтобы убедиться, что у вас есть все необходимое.

Конкретные документы и требования будут различаться в зависимости от страны, поэтому обязательно уточните в выбранном вами банке, чтобы убедиться, что у вас есть все необходимое.

- Удостоверение личности : Это может включать ваши водительские права, государственное удостоверение личности или свидетельство о рождении. Большинство банков требуют как минимум две формы идентификации.

- Доказательство местного проживания : Вам, вероятно, потребуется подтверждение того, что вы получили местное проживание. Подумайте: недавний счет за коммунальные услуги, копия договора аренды или недавнее удостоверение личности с вашим новым адресом.

- Стартовые средства : Многие банки требуют внесения определенной суммы средств для открытия вашего счета. Это может варьироваться от 500 до 1000 долларов.

- Действительная студенческая или рабочая виза : Если вы посещаете страну по студенческой или рабочей визе, вам необходимо предоставить в свой банк подтверждение вашей действующей визы.

- Письмо из вашего университета или места работы : Ваш банк может запросить у вас письмо от вашего университета или работодателя, чтобы подтвердить, что вы в настоящее время зачислены в академическую программу или работаете и получаете доход.

Вот требования для открытия банковского счета в нескольких разных странах:

| Франция |

|

| Мексика |

|

| Германия |

|

| Италия |

|

| Испания |

|

| Англия |

|

Советы по выбору подходящего банка за границей

Выбор подходящего банка за границей сводится к нескольким различным вопросам, которые вам необходимо задать себе заранее.

- Есть ли у вашего существующего банка филиалы поблизости ? Ничто не сравнится с удобством, и вы можете не открывать совершенно новый банковский счет, если ваш текущий банк может удовлетворить ваши потребности за границей. Проведите небольшое исследование, чтобы узнать, возможен ли такой вариант и находится ли филиал недалеко от вашего нового места жительства за границей.

- Есть ли языковой барьер ? Управление вашими деньгами может быть запутанным на вашем родном языке. Убедитесь, что при выборе банковского учреждения вы учитываете любые потенциальные языковые барьеры, которые могут помешать вам общаться с банковскими сотрудниками, если вам когда-нибудь понадобится.

- Этот банк застрахован ? В США вы можете быть уверены, зная, что большинство банков поддерживаются FDIC. Это означает, что ваши деньги защищены в случае ограбления, пожара или других непредвиденных обстоятельств. Уточните в своем потенциальном новом банке наличие аналогичных средств защиты.

- Есть ли вариант счета, подходящий для вашего финансового положения ? Взвесьте различные варианты счетов, доступные вам, прежде чем переводить свои сбережения на этот новый банковский счет. Прочтите мелкий шрифт, чтобы узнать больше о возможных комиссиях, процентных ставках и сборах.

Что делать, если я не хочу открывать счет за границей?

Открытие банковского счета в другой стране доступно не каждому. Если вы решите отказаться от новой учетной записи, у вас все еще есть несколько вариантов, которые помогут вам управлять своими деньгами за границей и обеспечить доступ к средствам, где бы вы ни находились.

- Использование банка США с филиалами за границей : У вашего банка может быть филиал, уже доступный для вас в вашей новой стране, например, HSBC или CitiGroup.

- Использование только наличных : Путешествуя за границу, многие иностранцы предпочитают использовать наличные в качестве основного способа оплаты. Этот вариант может значительно упростить покрытие ваших расходов, но он не лишен недостатков. Ваши деньги не будут защищены, если вы их потеряете или их украдут. Вам также необходимо заранее тщательно спланировать поездку, чтобы убедиться, что у вас достаточно наличных денег на всю поездку, поскольку у вас не будет доступа к дополнительным средствам в случае чрезвычайной ситуации. Вы также не будете получать вознаграждения или претендовать на страховку, которую может предложить кредитная карта.

- Использование банковских переводов : Банковские переводы — это один из вариантов доступа к средствам за границей, и обычно их легко обменять на иностранную валюту, но они требуют комиссий за обработку, и их получение может занять несколько дней.

Этот вариант может значительно упростить покрытие ваших расходов, но он не лишен недостатков. Ваши деньги не будут защищены, если вы их потеряете или их украдут. Вам также необходимо заранее тщательно спланировать поездку, чтобы убедиться, что у вас достаточно наличных денег на всю поездку, поскольку у вас не будет доступа к дополнительным средствам в случае чрезвычайной ситуации. Вы также не будете получать вознаграждения или претендовать на страховку, которую может предложить кредитная карта.

Этот вариант может значительно упростить покрытие ваших расходов, но он не лишен недостатков. Ваши деньги не будут защищены, если вы их потеряете или их украдут. Вам также необходимо заранее тщательно спланировать поездку, чтобы убедиться, что у вас достаточно наличных денег на всю поездку, поскольку у вас не будет доступа к дополнительным средствам в случае чрезвычайной ситуации. Вы также не будете получать вознаграждения или претендовать на страховку, которую может предложить кредитная карта.Часто задаваемые вопросы

Большинство банков разрешат вам снимать деньги с вашего банковского счета в США в банкомате за границей, хотя вам, вероятно, придется заплатить изрядные иностранные банкоматы и сборы за обработку.

Некоторые банки также устанавливают ограничение на сумму, которую вы можете снимать в день, поэтому обратитесь в свой банк, чтобы узнать больше о любых ограничениях, которые они могут устанавливать.Вот обзор лучших кредитных карт без комиссий за иностранные транзакции.

Многие банки обработают и предоставят вам доступ к вашей новой учетной записи в течение нескольких недель.

Да. Любой гражданин США со счетами в иностранных банках на общую сумму более 10 000 долларов США должен декларировать их в IRS и Министерстве финансов США как в декларации о подоходном налоге, так и в форме 114 FinCEN.

Да. Такие опции, как Apple Pay и Google Pay, можно использовать за границей, если страна, в которой вы находитесь, поддерживает бесконтактные платежи. Однако эту опцию следует сохранить как дополнительную подстраховку, а не как основной способ оплаты. Вы же не хотите оказаться в ситуации, когда вы не сможете покрыть расходы, если продавец не принимает определенные цифровые способы оплаты или у вас разрядился аккумулятор на вашем устройстве.

Некоторые банки также устанавливают ограничение на сумму, которую вы можете снимать в день, поэтому обратитесь в свой банк, чтобы узнать больше о любых ограничениях, которые они могут устанавливать.

Некоторые банки также устанавливают ограничение на сумму, которую вы можете снимать в день, поэтому обратитесь в свой банк, чтобы узнать больше о любых ограничениях, которые они могут устанавливать.

Практический результат

Покрытие расходов за границей может выглядеть по-разному в зависимости от того, в какой части мира вы находитесь. Планируя заранее и изучая различные доступные вам варианты оплаты и банковских операций, вы можете быть уверены, что всегда будете иметь доступ к своим средствам, пока вас нет дома.

Законны ли счета в иностранных банках для граждан США (основные факты)

Законны ли счета в иностранных банках для граждан США (8 основных фактов)

Содержание

- 1 Законны ли счета в иностранных банках для граждан США

- 2 Оффшорная налоговая гавань против иностранных счетов

- 3 Кто является гражданином США для подоходного налога и отчетности?

- 4 Признали ли вы гражданство США или налоговый статус?

- 5 Сообщали ли вы о счетах правительству США?

- 6 Был ли доход, полученный за границей, включен в налоговую декларацию США

- 7 Несоблюдение требований за текущий год по сравнению с предыдущим годом

- 8 Избегайте предоставления ложных сведений об оффшорных зонах (умышленное или неумышленное)

- 9 Golding & Golding: О нашей международной налоговой юридической фирме

В связи с глобализацией экономики США граждане США очень часто имеют как внутренние, так и иностранные банки счетов и активов. Будь то потому, что гражданин США ранее жил за границей, работал в другой стране или делал международные инвестиции — счета в иностранных банках сейчас гораздо более привычны, чем в прошлые годы. На самом деле, до введения FATCA (Закона о соблюдении налогового законодательства об иностранных счетах) многие иностранные финансовые учреждения (FFI) обслуживали свой маркетинг специально для граждан США, стремящихся перевести свои деньги за границу. В наши дни, когда глобальная борьба с офшорным уклонением от уплаты налогов и отчетами о несоблюдении требований не соблюдаются, просто найти FFI для открытия счетов в иностранных банках для граждан США сложно. И хотя иметь счет в иностранном банке абсолютно законно, существуют некоторые дополнительные требования к отчетности и налогообложению, о которых должны знать граждане США, чтобы они могли соблюдать требования IRS по налогам и отчетности и избежать ненужных штрафов и пени. Вот семь (7) важных фактов о ведении счетов в иностранных банках в качестве резидента США.

Будь то потому, что гражданин США ранее жил за границей, работал в другой стране или делал международные инвестиции — счета в иностранных банках сейчас гораздо более привычны, чем в прошлые годы. На самом деле, до введения FATCA (Закона о соблюдении налогового законодательства об иностранных счетах) многие иностранные финансовые учреждения (FFI) обслуживали свой маркетинг специально для граждан США, стремящихся перевести свои деньги за границу. В наши дни, когда глобальная борьба с офшорным уклонением от уплаты налогов и отчетами о несоблюдении требований не соблюдаются, просто найти FFI для открытия счетов в иностранных банках для граждан США сложно. И хотя иметь счет в иностранном банке абсолютно законно, существуют некоторые дополнительные требования к отчетности и налогообложению, о которых должны знать граждане США, чтобы они могли соблюдать требования IRS по налогам и отчетности и избежать ненужных штрафов и пени. Вот семь (7) важных фактов о ведении счетов в иностранных банках в качестве резидента США.

Часто термины «оффшорная налоговая гавань» и «счет в иностранном банке» используются взаимозаменяемо, но это совершенно разные понятия. Оффшорная налоговая гавань относится к иностранной юрисдикции, куда налогоплательщики перемещают средства, чтобы избежать уплаты налогов в США — это может считаться незаконным в зависимости от фактов и обстоятельств ситуации. И наоборот, простое открытие счета в иностранном банке в другой стране не является незаконным; совершенно законно открыть счет в иностранном банке.

Кто является гражданином США по подоходному налогу и отчетности? Важно отметить, что термин «лицо США» не ограничивается только гражданами США. Скорее, термин «лица США» включает граждан США, законных постоянных жителей и иностранных граждан, которые соответствуют критерию существенного присутствия. Для любого налогоплательщика-физического лица, подпадающего под любую из этих трех категорий, — если не применяется исключение или исключение — они облагаются налогом США на свой доход во всем мире, а также международной отчетностью по таким формам, как FBAR и FATCA.

Когда вы открываете счет в иностранном банке, представитель отдела обслуживания клиентов может узнать, являетесь ли вы гражданином США или нет. Если вы являетесь гражданином США, вы должны сообщить им, что вы гражданин США, даже если вы используете местную карту проживания или водительские права для открытия учетной записи. Сознательное несообщение банку о том, что вы являетесь гражданином США, может быть расценено правительством США как намерение совершить мошенничество.

Вы сообщили о счетах правительству США? Для граждан США, которые владеют иностранными банками и финансовыми счетами, существуют различные международные требования к предоставлению информации, которые они должны выполнять каждый год. Два наиболее распространенных типа иностранных форм отчетности включают FBAR и форму 8938 (FATCA). Непредставление форм может привести к значительным штрафам и пени.

Если у лица есть счет в иностранном банке или финансовый счет, который приносит доход, даже если этот доход получен за границей и не репатриирован обратно в Соединенные Штаты, доход по-прежнему подлежит налогообложению в налоговой декларации США. Если лицо уже заплатило иностранные налоги, оно может претендовать на получение иностранного налогового кредита для компенсации или, возможно, устранения любых налоговых обязательств США.

Несоблюдение текущего года по сравнению с предыдущим годом Если налогоплательщик не выполнил требования по пенсионному налогу и отчетности (такие как FBAR и FATCA) за предыдущие годы, он захочет быть осторожным, прежде чем подавать свою информацию в IRS в текущий год. Это связано с тем, что они могут рискнуть сделать скрытое раскрытие, если они только начнут подавать заявки в текущем году и/или массово подавать формы за предыдущий год, не делая этого в соответствии с одной из утвержденных процедур подачи оффшорных налогов IRS.

Об авторе