Открытие счета за рубежом физическим лицом налоговая: Уведомление об открытии счёта в банке за рубежом | ФНС России

О порядке уведомления налоговых органов об открытии (закрытии) налогоплательщиком банковских счетов в РФ \ КонсультантПлюс

При применении документа следует учитывать, что Федеральным законом от 03.07.2016 N 241-ФЗ с 1 сентября 2016 года в статью 86 НК РФ внесены изменения, в связи с чем изменились нумерация и содержание норм, упомянутых в данном документе. Об обязанности банков сообщать в налоговый орган информацию об открытии или о закрытии счета, вклада, об изменении реквизитов счета, вклада см. пункт 1.1 статьи 86 НК РФ (ред. от 03.07.2016).

О порядке уведомления налоговых органов

об открытии (закрытии) налогоплательщиком

банковских счетов в РФ

КонсультантПлюс: примечание.

Федеральным законом от 02.04.2014 N 52-ФЗ подпункт 1 пункта 2 статьи 23 Налогового кодекса РФ признан утратившим силу. О сообщении об открытии (о закрытии) лицевого счета см. статью 85.1 Налогового кодекса РФ.

В соответствии с пунктом 2 статьи 23 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики — организации и индивидуальные предприниматели — обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии (закрытии) счетов в десятидневный срок.

КонсультантПлюс: примечание.

Актуальные положения об обязанности банка сообщать об открытии или закрытии счета организации, индивидуального предпринимателя см. в действующей редакции Налогового кодекса РФ.

В соответствии с пунктом 1 статьи 86 Кодекса банк обязан сообщить об открытии или закрытии счета организации, индивидуального предпринимателя в налоговый орган по месту их учета в пятидневный срок со дня соответствующего открытия или закрытия такого счета.

В соответствии с пунктом 2.1 Раздела 2 Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденных Положением Банка России от 05.12.2002 N 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», открываемые клиентам счета регистрируются в Книге регистрации открытых счетов, в которой должны быть следующие данные: дата открытия счета; дата и номер договора об открытии счета; наименование клиента; наименование (цель) счета; порядок и периодичность выдачи выписок счета; дата сообщения налоговым органам, фондам об открытии счета; дата закрытия счета.

Таким образом, датой открытия (закрытия) счета клиента следует считать дату соответствующей записи в указанной Книге.

Данная позиция подтверждается письмом Банка России от 24.06.2005 N 08-17/2700, который в соответствии с пунктом 5 статьи 4 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» устанавливает правила проведения банковских операций, к которым относятся открытие и ведение банковских счетов физических и юридических лиц.

КонсультантПлюс: примечание.

Федеральным законом от 02.04.2014 N 52-ФЗ подпункт 1 пункта 2 статьи 23 Налогового кодекса РФ признан утратившим силу. О сообщении об открытии (о закрытии) лицевого счета см. статью 85.1 Налогового кодекса РФ.

Таким образом, сроки, установленные статьями 23 и 86 Кодекса для сообщения налогоплательщиками и банками в налоговые органы об открытии (закрытии) банковских счетов начинают исчисляться с момента внесения соответствующей записи в Книгу регистрации открытых счетов.

Одновременно, в случае закрытия банком счета клиента в одностороннем порядке, десятидневный срок, установленный статьей 23 Кодекса для сообщения налогоплательщиком налоговому органу о закрытии счета, начинает исчисляться с момента получения налогоплательщиком извещения банка о закрытии указанного счета.

Россияне, имеющие счета в иностранных банках, обязаны уведомить об этом налоговые органы

Россияне, имеющие счета в иностранных банках, обязаны уведомить об этом налоговые органы

Россияне, имеющие счета в иностранных банках, обязаны соблюдать требования российского валютного законодательства, в частности, уведомлять Федеральную налоговую службу о счетах открытых за рубежом, и отчитываться о движении денежных средств по таким счетам. Кроме того, граждане РФ, отсутствующие в стране более 183 дней в течение года, обязаны платить налог на доходы по повышенной ставке 30%.

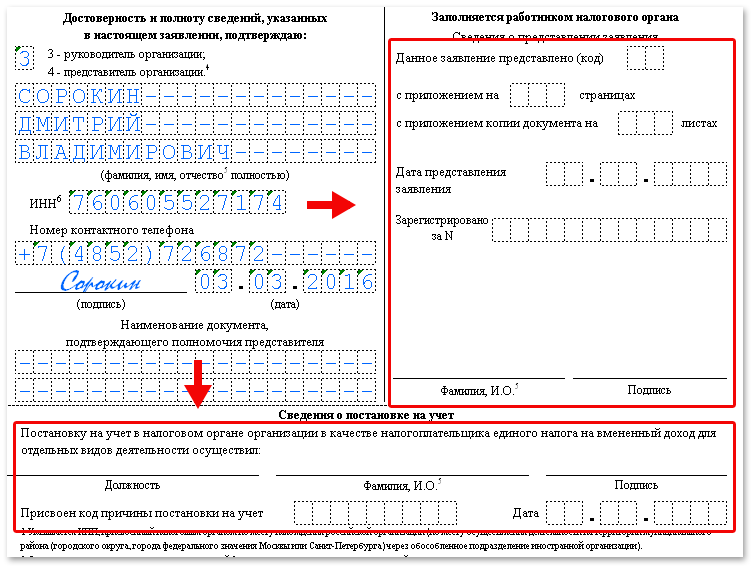

• Уведомление об открытии счета в банке за рубежом (Форма по КНД 1112521)

При открытии счета в банке за рубежом граждане РФ по закону обязаны уведомить об этом налоговую службу. Сделать это нужно не позднее 1 месяца со дня открытия счета.

Сделать это нужно не позднее 1 месяца со дня открытия счета.

Подать уведомление в налоговую можно несколькими способами:

1. Лично обратиться в ИФНС по месту регистрации — по месту жительства (при отсутствии такового — по месту пребывания на территории РФ).

2. Через личный кабинет на сайте ФНС.

3. Заказным письмом по почте с описью вложения.

4. Через доверенное лицо, имеющее право на подачу деклараций, уведомлений, отчетов и т.д.

Информировать налоговую нужно не только об открытии зарубежного счета, но и об изменении его реквизитов и закрытии счета, не позднее месяца со дня его (закрытия) или изменения реквизитов. Форма уведомления (КНД 1112521).

• Уведомление о движении средств на счета. Отчет о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг (КНД 1112520)

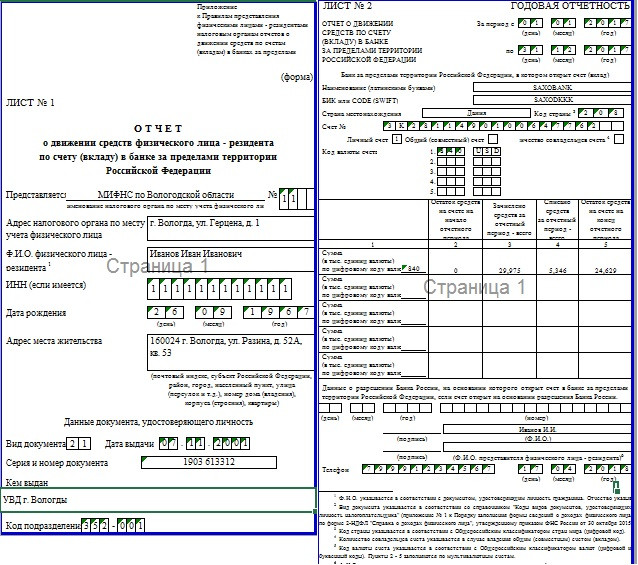

1. Помимо информации о наличии счета за рубежом, нужно уведомлять налоговую о том, сколько денег у вас проходит по этому счету. Для этого придется заполнять специальный отчет о движении средств (КНД 1112520). Этот документ надо подавать в налоговую ежегодно не позднее 1 июня. Так, если вы открыли счет в 2022 году, отчет о движении средств по нему нужно успеть подать до 1 июня 2023 года.

Помимо информации о наличии счета за рубежом, нужно уведомлять налоговую о том, сколько денег у вас проходит по этому счету. Для этого придется заполнять специальный отчет о движении средств (КНД 1112520). Этот документ надо подавать в налоговую ежегодно не позднее 1 июня. Так, если вы открыли счет в 2022 году, отчет о движении средств по нему нужно успеть подать до 1 июня 2023 года.

2. Отправить отчет в налоговую службу можно теми же способами, как и уведомление об открытии счета.

• Может ли налоговая служба сама узнать про счет за границей?

Существует международный автоматический обмен информацией между налоговыми органами разных стран, в рамках которого ФНС получает сведения о счетах российских налогоплательщиков за границей. Перечень государств, которые обмениваются финансовой информацией, утверждается и обновляется ФНС России.

Таким образом, если открыть счет в банке одной из стран, которая обменивается с Россией налоговой информацией, ФНС в любом случае станет об этом известно.

• Налогообложение доходов по счетам за границей

В случае, если поступившие на зарубежный счет суммы являются доходом, а валютный резидент в отчетном году является также налоговым резидентом РФ, то данный доход должен быть задекларирован в РФ и с него должен быть уплачен НДФЛ.

При этом, статусы налогового и валютного резидента соотносятся следующим образом:

1. Налоговые резиденты — п.2 ст.207 НК РФ физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

2. Валютные резиденты – ст.1 ФЗ-173 «О валютном регулировании и валютном контроле»- граждане РФ и иностранные граждане , имеющие российское ВНЖ.

Наиболее распространенными видами дохода от источников за пределами РФ являются:

1. Заработная плата по трудовому договору с нерезидентом (например: работа на иностранную компанию).

2. Процентный доход по депозиту, открытому в иностранном банке.

3. Доход в виде дивидендов от компаний нерезидентов.

4. Доход от доверительного управления, купонный, дивидендный доход от ценных бумаг иностранных эмитентов.

5. Доход от продажи ценных бумаг.

6. Доход от продажи квартиры (машины и т.д.) за рубежом.

7. Доход от оказания услуг нерезиденту.

8. Иные доходы.

• Избежание двойного налогообложения.

В случае, если с полученного за рубежом дохода иностранное государство удерживает налог (например, такое чаще всего происходит, например, при получении дохода от сдачи в аренду недвижимости), то вы вправе зачесть сумму налога, уплаченного в иностранном государстве по соответствующей ставке с налогом, подлежащим уплате в РФ по ставке 13%.

Если сумма уплаченного за рубежом налога – выше 13%, то в РФ ничего платить не нужно (но и возврата налога- также не предусмотрено), в случае если сумма уплаченного за рубежом налога – меньше 13%, то в РФ необходимо доплатить до 13%. При этом, в налоговый орган необходимо предоставить документ из компетентного органа иностранного государства (иностранная ФНС), подтверждающий факт и размер уплаченного в иностранном государстве налога.

Источник

Налоговые последствия открытия счета в иностранном банке

Для американцев, которые по какой-либо причине владеют активами в иностранных организациях, налоговые разветвления вызывают серьезную озабоченность. Служба внутренних доходов (IRS) относится к деньгам, хранящимся в иностранных банках, иначе, чем к деньгам, хранящимся на счетах в местных банках. Проще говоря, им не нравятся граждане США, имеющие оффшорные или зарубежные счета — в основном из-за страха, что они не смогут получать доход с таких счетов, — и поэтому они препятствуют такой практике.

И, честно говоря, большинство иностранных банков в настоящее время также не хотят депозитов от граждан США, даже в традиционных странах, таких как Швейцария и Великобритания. Их нежелание связано с повышенной агрессивностью со стороны IRS и Министерства юстиции (DOJ). Иностранные банки готовы посвящать столько времени и энергии ухаживанию за американскими клиентами, и очень немногие из них имеют такой тип отдела по соблюдению требований, который может справиться со сложными правилами США и усиленным контролем.

Американцы, которые хотят открыть счета в иностранных банках, должны учитывать эти препятствия и делать все возможное, чтобы устранить кредитные проблемы или другие признаки риска. Просто быть американским гражданином, который подлежит налогообложению IRS, может заставить иностранный банк колебаться, поэтому это хорошая идея, чтобы казаться менее рискованным на индивидуальном уровне.

Key Takeaways

- Любой гражданин США со счетами в иностранных банках на общую сумму более 10 000 долларов США должен декларировать их в IRS и Министерстве финансов США, как в налоговых декларациях, так и в форме FinCEN 114.

- Закон о соблюдении налогового законодательства об иностранных счетах (FATCA) требует, чтобы иностранные банки сообщали номера счетов, балансы, имена, адреса и идентификационные номера владельцев счетов в IRS.

- Федеральное правительство может возбуждать гражданские и уголовные дела против тех, кто не раскрывает информацию о счетах за границей или не платит налоги с активов на счетах за границей.

Двойное налогообложение экспатриантов США

В отличие от почти любой другой страны на планете, правительство США взимает налоги со своих граждан с доходов, полученных в любой точке мира, даже если деятельность велась исключительно на чужой территории, с иностранным капиталом и с иностранными торговыми партнерами. На самом деле США — единственная развитая страна, которая облагает глобальную деятельность налогами.

Это означает, что американский эмигрант, живущий и работающий, скажем, в Германии, должен платить подоходный налог как правительству Германии, так и федеральному правительству США.

Не все владельцы иностранных счетов занимаются экономической деятельностью за границей, а значит, им не нужно беспокоиться об этом двойном налогообложении. Однако заинтересованные работники и инвесторы должны подавать декларации в IRS.

Форма FinCEN 114

Поскольку иностранные счета облагаются налогом, IRS и Казначейство США имеют очень жесткий процесс декларирования зарубежных активов. Любой гражданин США со счетами в иностранных банках на общую сумму более 10 000 долларов США или в любое время в течение календарного года обязан сообщать о таких счетах в Министерство финансов. Они также обязаны отчитываться и платить налоги со всех доходов с этих счетов, за исключением так называемых «счетов с правом подписи».

С 19С 70-х годов до июня 2013 года владельцы иностранных счетов подавали документы в соответствии с формой Министерства финансов TD F 90-22.1 «Отчет об иностранных банковских и финансовых счетах», более известной как FBAR. Формы подавались ежегодно и обрабатывались в офисе казначейства в Детройте.

После июня 2013 года Казначейство объявило, что бумажный FBAR больше не приемлем. Вместо этого все налогоплательщики США с оффшорными счетами на общую сумму более 10 000 долларов должны были заполнить в электронном виде новую форму 114 Сети по борьбе с финансовыми преступлениями (FinCEN), также называемую FBAR. FinCEN 114 содержал больше информации и должен был пройти через систему электронной подачи документов Министерства финансов в соответствии с Законом о банковской тайне. Этот новый FBAR не заменял декларацию о подоходном налоге, а представлял собой отдельный документ, подаваемый индивидуально. Налогоплательщики должны были подать новую форму до 30 июня 2014 г., иначе им грозит штраф в размере до 50% их активов.

Закон о налогообложении иностранных счетов

В 2010 году Конгресс принял Закон о соблюдении налогового законодательства для иностранных счетов (FATCA) без особой помпы. Одной из причин, по которой этот закон был таким тихим, было его четырехлетнее наращивание: FATCA вступила в силу только в 2014 году. Никогда ранее ни одно национальное правительство не пыталось и до сих пор не добилось успеха в навязывании соблюдения стандартов банкам по всему миру.

FATCA требует, чтобы любой неамериканский банк сообщал о счетах, принадлежащих американским гражданам, на сумму более 50 000 долларов США, в противном случае он подвергается штрафам в размере 30% и возможному исключению из рынков США. К середине 2015 года более 100 000 иностранных организаций согласились делиться финансовой информацией с IRS. Даже Россия и Китай согласились с FATCA. Единственная крупная мировая экономика, которая борется с федералами, — это Канада; однако именно частные лица, а не правительство Канады, подали иск о блокировке FATCA в соответствии с пунктом Международного правительственного соглашения, что делает незаконным передачу информации о частных банковских счетах.

Через FATCA IRS получает номера счетов, балансы, имена, адреса и идентификационные номера владельцев счетов. Американцы с иностранными счетами также должны подать форму 8938 в IRS в дополнение к в значительной степени избыточной форме FBAR. Те, кто заинтересован в открытии счета в иностранном банке, должны знать об этих требованиях и возможных налоговых штрафах, особенно для пенсионных счетов за границей, которые имеют свой собственный уникальный режим.

Обо всех иностранных счетах необходимо сообщать в IRS, даже если эти счета не приносят никакого налогооблагаемого дохода.

Счета в иностранных банках и уклонение от уплаты налогов

Популярное разговорное понятие офшорного уклонения от уплаты налогов включает в себя мультимиллионера-гражданина США, у которого есть сверхсекретный банковский счет в Женеве. На самом деле миллионы американцев открывают счета в оффшорных банках по огромному количеству причин. Сообщают ли они о них — это отдельная история.

По оценкам Государственного департамента США, в 2016 году за границей проживало около 9 миллионов американцев; В «Отчете об анализе населения зарубежных граждан за 2016 год» Федеральной программы помощи при голосовании, опубликованном в сентябре 2018 года, указано, что это число составляет 5,5 миллиона человек. Можно с уверенностью предположить, что еще многие миллионы живущих в США имеют иностранные счета. Тем не менее менее 1 миллиона налогоплательщиков подали FBAR для декларирования этих активов в 2016 году.

Очевидно, что многие владельцы иностранных счетов не сообщают об активах. Однако с 2009 года IRS делает упор на соблюдение требований, и американцы с большей вероятностью, чем когда-либо, столкнутся с жесткими штрафами и санкциями за неразглашение информации. Физические лица могут быть оштрафованы на сумму до 500 000 долларов США и лишение свободы на срок до 10 лет за непредставление FBAR.

Еще более серьезным, чем неразглашение, является неуплата налогов с доходов, полученных и переведенных на счет в иностранном банке.

Может ли иностранец открыть банковский счет в США?

Большинство банков США разрешают открывать счета только резидентам. Тем не менее, проведя небольшое исследование, вы все равно сможете найти банковский счет в США для нерезидентов, будь то в отделении или в Интернете.

Существует несколько вариантов открытия банковского счета в США в качестве нерезидента. В этом посте будут рассмотрены все варианты и самые насущные вопросы по теме, чтобы дать вам четкое представление о том, что влечет за собой каждый из них.

Если вы ищете альтернативу традиционным банкам, вы можете получить учетную запись Wise. Wise предлагает информацию о США как для резидентов, так и для нерезидентов⁹.

Избегайте визитов в банк и начинайте тратить, как только приедете!

Может ли негражданин открыть банковский счет в США?

Нерезиденту может быть сложно открыть банковский счет в США.

Это не невозможно, так что не расстраивайтесь!

Многие банки США требуют подтверждение адреса и номер социального страхования для открытия счета. Учитывая, что вы не будете иметь их как нерезидент, вам необходимо рассмотреть альтернативы.

Есть несколько вариантов, и вы можете узнать о них в этом посте.

Может ли иностранец-нерезидент открыть банковский счет в США?

Если вы являетесь иностранцем-нерезидентом, вы все равно можете открыть банковский счет нерезидента США, хотя ваш выбор может быть ограничен. Например, вам все равно может потребоваться указать адрес в США для переписки, даже если вы не живете здесь постоянно.

Если важно открыть счет, на котором можно хранить и обменивать доллары США, есть и другие решения, такие как международные банковские услуги от основных банков или недорогие онлайн-альтернативы, такие как Wise. Подробнее об этом позже.

Могут ли нерезиденты открыть банковский счет в США онлайн?

При работе с традиционным банком часто просят открыть счет лично, даже если это счет, специально предназначенный для нерезидентов. Это может означать, что вы можете запустить свое приложение в Интернете, но вам все равно нужно будет посетить филиал, чтобы показать свой идентификатор и полностью настроить и запустить свою учетную запись.

Это может означать, что вы можете запустить свое приложение в Интернете, но вам все равно нужно будет посетить филиал, чтобы показать свой идентификатор и полностью настроить и запустить свою учетную запись.

Если наиболее важным соображением является открытие счета в Интернете, возможно, вам лучше выбрать специальный счет, который может хранить, обменивать и получать доллары США наряду с другими валютами.

Эти мультивалютные счета часто поступают от онлайн-провайдеров и цифровых провайдеров, которые настроены на процесс регистрации, который вы можете выполнять из дома — независимо от того, где это происходит.

Как иностранцу открыть банковский счет в США: основные возможности

Существует несколько способов открыть банковский счет, даже если у вас еще нет статуса резидента.

Откройте счет в традиционном банке

Если вы уже живете в США и имеете подтверждение адреса, но еще не имеете статуса резидента, вы можете подать заявление на открытие банковского счета лично.![]()

Чтобы открыть банковский счет в качестве нерезидента, вам обычно потребуются следующие документы¹:

|

|---|

Как подать заявление без номера социального страхования

Обычно банк запрашивает номер социального страхования. К счастью, есть альтернатива под названием ITIN.

Имея индивидуальный идентификационный номер налогоплательщика (ITIN), вы можете открыть банковский счет. Чтобы получить его, заполните форму IRS W-7, заявление IRS на получение индивидуального идентификационного номера налогоплательщика. Вы можете найти это на веб-сайте IRS².

Узнайте, может ли ваш текущий (не американский) банк помочь

Если у вас уже есть банковский счет за пределами США, стоит спросить, имеет ли этот провайдер отношения с американским банком.

Иногда банки работают в партнерстве, чтобы помочь клиентам открывать счета за границей, или вы можете обнаружить, что ваш местный банк имеет операции в США через дочернюю компанию.

Чтобы убедиться, что это возможно для вас, обратитесь в свой банк и отправьте запрос.

Открыть международный счет

Одним из преимуществ жизни в глобализированном мире является простота доступа к международным услугам.

Одним из вариантов является счет в международном или зарубежном банковском подразделении глобального банка. Тем не менее, вам нужно будет вложить много денег, чтобы сдвинуться с мертвой точки.

В зависимости от рассматриваемого банка сумма первоначального вклада может составлять до 100 000 долларов США³ или даже больше, если вам нужны услуги по управлению взаимоотношениями.

Также обычно есть условие, которое требует от вас как минимум значительного баланса.

Получите учетную запись Wise

Будучи финансово подкованным человеком, вы знаете, что у вас есть ограниченные возможности для открытия банковского счета в США в качестве нерезидента.

Имея это в виду, почему бы не рассмотреть что-то другое?

Учетная запись Wise поможет вам управлять своими деньгами, где бы вы ни находились. Вы можете получить маршрутный номер и номер счета в США, и любой может использовать их для оплаты — как местный житель⁹.

Если вы путешествуете или ведете бизнес за границей, вы знаете, как важно конвертировать деньги по разумному обменному курсу.

С помощью учетной записи Wise вы конвертируете по реальному среднерыночному обменному курсу, такому же, какой вы найдете в Google, таким образом, вы знаете, сколько это будет вам стоить, без каких-либо скрытых комиссий⁷ или сюрпризов в конце.

Получить счет Wise

Можете ли вы открыть счет в американском банке из-за границы??

Теоретически можно открыть онлайн-счет в американском банке из-за границы, но на практике обычно трудно найти традиционный банк, который позволит иностранцам получить полный доступ к счету в Интернете.

Это может означать, что вы можете запустить свое приложение удаленно, но, например, вам нужно посетить филиал, чтобы пройти проверку.

В качестве альтернативы воспользуйтесь выделенными поставщиками цифровых учетных записей, поскольку они предлагают способы настройки учетных записей в Интернете или через приложения, что часто означает, что вы можете начать работу, где бы вы ни находились.

Типы банковских счетов в США

Существует два основных типа банковских счетов в США, и каждый из них обслуживает разные типы клиентов. Первый тип учетной записи ориентирован на человека, а другой нацелен на бизнес.

Личный счет

Первый тип банковского счета – это личный счет.

Личный счет предназначен для достижения ваших личных финансовых целей. В эту категорию попадают как текущие, так и сберегательные счета.

Текущий счет — это наиболее распространенный банковский счет, и его нужно настроить в первую очередь. Это должен быть счет для ваших основных доходов и расходов.

Вы можете положить на сберегательный счет деньги, которые не планируете тратить сразу. Деньги на этом счете со временем получают проценты, хотя это не бесплатные деньги, поскольку проценты являются налогооблагаемым доходом.

Корпоративный счет

Другим основным типом счета является корпоративный счет.

Как следует из названия, корпоративный аккаунт предназначен для бизнеса. Открытие коммерческого банковского счета в США обычно требует большего количества документов и формальностей по сравнению с открытием личного счета.

Вы можете прочитать этот пост о том, как открыть банковский счет для бизнеса в США, чтобы узнать больше, или ознакомиться с нашим сравнением лучших расчетных счетов для бизнеса, чтобы найти подходящий для вас.

Какие банки США предлагают банковские счета для нерезидентов?

Давайте рассмотрим некоторые из самых популярных банков США и предлагаемые счета нерезидентов для иностранцев.

JPMorgan Chase⁴

Являясь крупнейшим банком США, Chase, как известно своим клиентам, имеет банковские счета для любых нужд и клиентов. Будь то расчетный счет без комиссий, который вам нужен, или корпоративный счет для вашего бизнеса, вы можете найти его с помощью Chase.

Будь то расчетный счет без комиссий, который вам нужен, или корпоративный счет для вашего бизнеса, вы можете найти его с помощью Chase.

В качестве нерезидента вы будете направлены на их международный бизнес, ориентированный на состоятельных людей, которым нужны инвестиции и поддержка в управлении счетом.

Bank of America⁵

Bank of America — интересный вариант со счетами, которые охватывают все, от повседневных банковских операций до расчетных счетов компаний. Счета в Bank of America для нерезидентов также существуют, но вам может понадобиться адрес в США, чтобы подать заявку, что делает это более подходящим решением для людей, живущих между США и другой страной.

Citibank⁶

Citibank — глобальный банковский гигант с огромной сетью и полным набором счетов, предлагаемых для частных лиц и бизнес-клиентов.

Если вы не являетесь резидентом США — будь то гражданин США, переезжающий за границу, или иностранец, приезжающий в США, — вам могут подойти варианты из международного отделения Citi для физических лиц.

Что нужно для открытия банковского счета в США?

Открыть банковский счет после того, как вы станете резидентом США, очень просто, если у вас есть необходимые документы.

| 📄 Необходимые документы могут различаться, но убедитесь, что у вас есть следующие: |

|---|

|

Наличные также могут понадобиться внести первоначальный депозит для открытия счета.

Можно ли открыть банковский счет без адреса в США?

Если вам интересно, как открыть банковский счет в США из-за границы без подтверждения адреса в США, у вас есть несколько вариантов.

Вы можете открыть счет нерезидента в традиционном международном или зарубежном отделении банка, хотя это может потребовать высоких требований к минимальному депозиту.

Или вы можете найти более выгодный вариант с гибкой онлайн-учетной записью от современного цифрового провайдера, который предлагает мультивалютные счета, включая банковские реквизиты в долларах США.

Wise — простой способ получить информацию о счете в долларах США для нерезидентов

Открытие банковского счета в Америке может быть чем-то вроде кошмара для нерезидентов. Личное посещение может оказаться невозможным, а международные банковские счета требуют значительных финансовых вложений.

Если ваш местный банк имеет корреспондентские отношения, это может быть хорошим решением для вас, но это может занять некоторое время. Стоит позвонить в свой банк и узнать, чем они могут помочь.

Если вам нужен быстрый и недорогой способ отправки и получения долларов США, попробуйте Wise. После быстрой регистрации все, что вам нужно для подтверждения личности, — это ваше удостоверение личности государственного образца.⁸. Затем вы можете пополнить свой счет и начать тратить по всему миру!

Начните работу с Wise 🚀

Источники:

- Chase Bank — документы

- Барклайс

- Chase — клиенты за пределами США

- Банк Америки — международный банкинг

- Ситибанк — международный персональный банк

- Пожалуйста, ознакомьтесь с Условиями использования для вашего региона или посетите Wise Fees & Pricing: платите только за то, что вы используете для получения самой актуальной информации о ценах и сборах

- Wise может запросить дополнительные документы для подтверждения личности клиента

- Право на участие зависит от проверки личности клиента

Источники проверены 26. 08.2022

08.2022

Данная публикация предназначена только для общего ознакомления и не предназначена для охвата всех аспектов рассматриваемых в ней тем. Он не предназначен для использования в качестве совета, на который вы должны полагаться. Вы должны получить профессиональную или специализированную консультацию, прежде чем предпринимать какие-либо действия или воздерживаться от них на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее дочерних компаний. Предыдущие результаты не гарантируют похожий исход. Мы не делаем заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Деньги здесь, там и везде

Узнать больше Личные финансыОбзор студенческого счета Bank of America

Вот все, что вам нужно знать о студенческом счете в Bank of America, чтобы максимально использовать его. Вы не захотите пропустить это!

Вы не захотите пропустить это!

Габриэла Перателло

28.03.23 5 минут чтения Личные финансыКак открыть банковский счет в США без подтверждения адреса?

Хотите знать, можно ли открыть банковский счет без физического адреса в США? Узнайте все в нашей статье и узнайте об отличной альтернативе.

Адам Роза

06.02.23 2 минуты чтения Личные финансыСчет в европейском банке для нерезидентов — простой способ

Найдите удивительно простой способ открыть банковский счет в Европе для нерезидентов. В нашем полезном руководстве есть вся необходимая информация — читайте дальше.

Габриэла Перателло

16.12.22 7 минут чтения Личные финансыКак открыть банковский счет в США?

Хотите знать, как открыть банковский счет в США? Вы пришли в нужное место. В этом руководстве мы покажем вам, как это сделать.

Адам Роза

02.11.22 6 минут чтения Личные финансыКак открыть банковский счет в Гонконге американцу

Если вы планируете остаться в Гонконге на некоторое время, вам, скорее всего, понадобится счет в местном банке.

Об авторе