Отличие лизинга от кредита для юридических лиц: Чем отличается лизинг от кредита?

Чем отличается лизинг от кредита простыми словами, что выгоднее

Отличия лизинга от кредита при покупке автомобиля заключаются в объеме предоставляемых услуг. В странах с развитой экономикой на лизинг приходится 30 % рынка, в России он до сих пор является малоизвестным сегментом финансовой отрасли. Физические и юридические лица до сих пор не знакомы со всеми возможностями и банковскими инструментами, доступными для приобретения авто.

Лизинг — альтернатива займу и более грамотное решение в условиях экономической нестабильности. Основное отличие от кредита заключается в том, что клиент фактически арендует транспортное средство на период действия договора. Следовательно, лизинг — аренда машины с возможностью дальнейшего выкупа после совершения всех платежей.

Что такое лизинг?

Финансисты компании Royal Finance своим клиентам объясняют простыми словами, что такое лизинг и чем отличается от кредита на авто. Кредит — целевой или нецелевой займ на покупку машины, а лизинг — комплекс услуг по страхованию, покупке и сервисному сопровождению. Договор кредитования предполагает передачу средств, лизинг — имущества.

Договор кредитования предполагает передачу средств, лизинг — имущества.

По договору лизинга клиент получает во временное пользование или владение движимое имущество. Делая последний платеж, который называют выкупным, лизингодержатель может переоформить автомобиль на себя. В целом за клиентом остается право забирать или нет оформленную в лизинг машину. По истечению срока можно продлить действующее соглашение или оформить договор на новое авто. Высокая закредитованность компании или физического лица часто не позволяет обращаться за займами в банк, а потому лизинг становится единственной действующей альтернативой.

Преимущества и недостатки

Прежде чем разобраться, что выгоднее: лизинг автомобиля или кредит, необходимо понять, в чем разница, в чем положительные и отрицательные моменты для физических и юридических лиц. У лизинга есть очевидные преимущества перед кредитом:

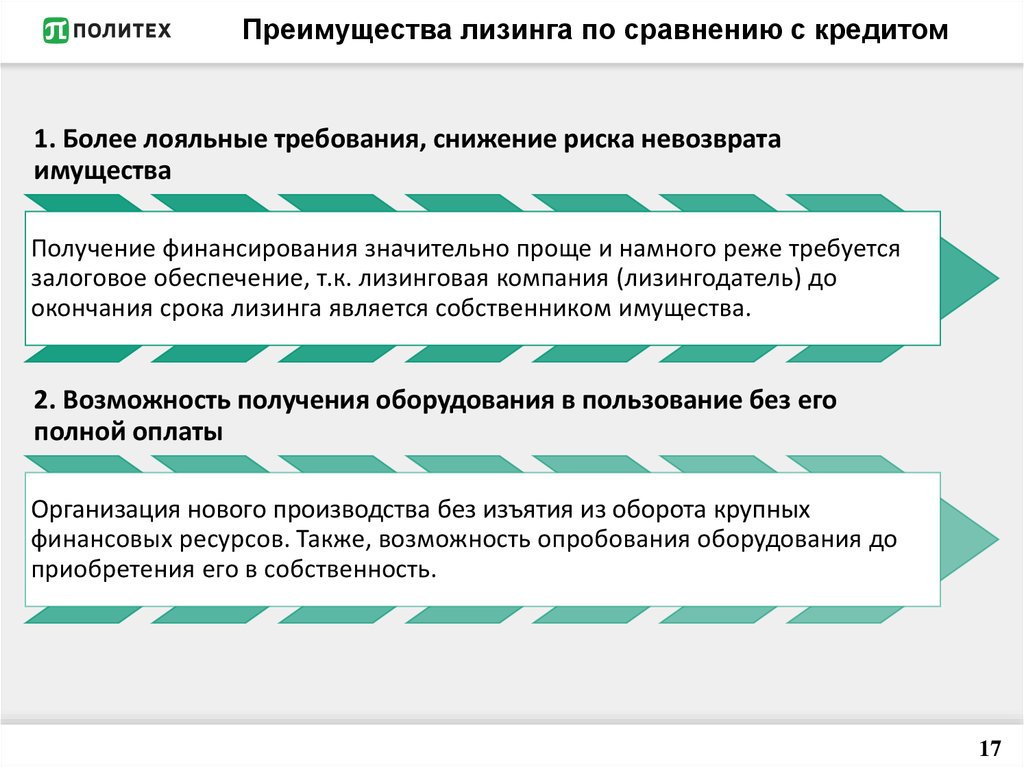

- Лизинговые компании предъявляют более лояльные требования к клиентам, чем финансово-кредитные учреждения.

Список необходимых бумаг зависит от размера запрашиваемой суммы.

Список необходимых бумаг зависит от размера запрашиваемой суммы. - По договору лизинга финансируют на больший срок, чем отведено банками на автокредиты. Для каждого лизингодержателя компания может разработать особый календарь платежей, чтобы последний мог вносить средства в комфортные для него даты. Это особенно актуально для юридических лиц, чей бизнес имеет выраженную сезонность. Предпринимателям сложно нести финансовую нагрузку в периоды низкого спроса. В отличие от финансово-кредитных учреждений, лизинговые компании могут проявить гибкость в отношении каждого клиента. Более того, график можно в дальнейшем скорректировать посредством дополнительного соглашения. Календарь платежей по банковскому кредиту изменить без процедуры перекредитования нельзя.

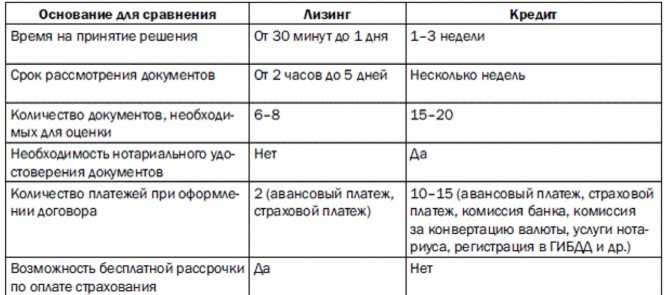

- Заявки на предоставление авто рассматривают быстро. По существующим экспресс-программам на изучение пакета документов для предварительного одобрения уходит не более двух часов. Еще сутки необходимы для заключения договора.

Рассматривая автокредит или лизинг, необходимо помнить, что менеджеры кредитных отделов тратят на изучение документов заявителя в разы больше времени. Банки в требуют от клиентов залоговое имущество, поручителей или иное обеспечение соглашения. Поскольку предмет договора находится в собственности лизинговой компании до окончания действия договора, это существенно снижает финансовые риски предприятия.

Рассматривая автокредит или лизинг, необходимо помнить, что менеджеры кредитных отделов тратят на изучение документов заявителя в разы больше времени. Банки в требуют от клиентов залоговое имущество, поручителей или иное обеспечение соглашения. Поскольку предмет договора находится в собственности лизинговой компании до окончания действия договора, это существенно снижает финансовые риски предприятия. - В лизинг можно приобрести подержанный автомобиль или получить скидки от поставщика. Автокредиты рассчитаны только на новые машины из салона-партнера банка. Приобрести б/у авто можно только за счет средств нецелевого потребительского займа, проценты по которому выше целевого.

- В отличие от кредитных машин, на автомобили в лизинге не может быть наложен арест. Претензии кредиторов не распространяются на лизинговое имущество. При возникновении имущественных споров клиент может беспрепятственно пользоваться автомобилем и получать от этого прибыль.

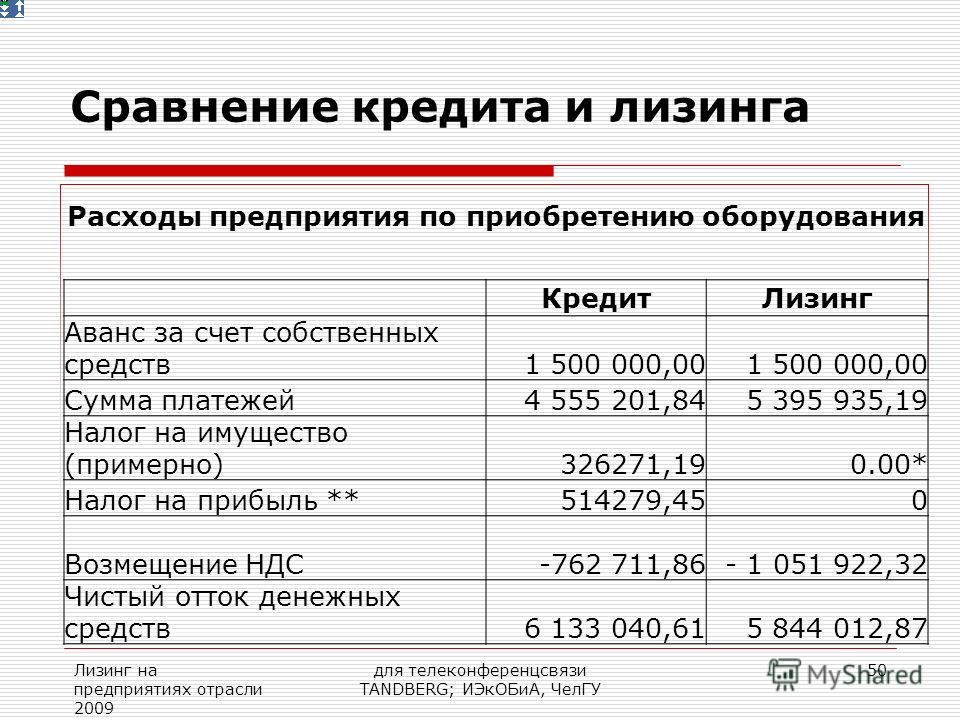

К другим характеристикам договора относятся амортизационные расходы, которые заложены в календарь лизинговых платежей. Быстрая амортизация имущества снижает налоговую нагрузку, что актуально, когда нужно оперативно списать стоимость авто. Следовательно, когда срок действия договора завершается, авто можно забрать по минимальной стоимости.

Быстрая амортизация имущества снижает налоговую нагрузку, что актуально, когда нужно оперативно списать стоимость авто. Следовательно, когда срок действия договора завершается, авто можно забрать по минимальной стоимости.

На что нужно обратить внимание?

Определившись, что лучше для покупки машины — лизинг или кредит — важно внимательно изучить условия предоставления имущества и договор. Эту задачу можно поручить брокерам компании «Роял Финанс», которые изучат и проанализируют все параметры сделки с учетом ситуации клиента.

На этапе рассмотрения документов необходимо принять во внимание:

- размер первоначального взноса — по сути это цена аренды автомобиля, снижающая стоимость движимого имущества;

- время действия договора — зачастую лизинговое соглашение подписывают на 1-5 лет;

- общий размер выплат по договору — позволяет определить финальную стоимость машины;

- общее удорожание автомобиля за период аренды — по этому параметры определяют финансовую рентабельность сделки;

- размер удорожания за год — для вычисления ставки кредитования определяется по общему удорожанию;

- дополнительные услуги — лизинговая компания покрывает транспортный налог, налог на имущество, страховку, юридические услуги, сезонный шиномонтаж и квалифицированная помощь на дорогах;

- календарь платежей — особенно важно для юридических лиц, для которых график адаптируют к сезонности спроса и отрасли деятельности.

Вносить средства по договору лизинга можно равными частями, следовательно, в начале действия соглашения доля процентов будет выше, или же ступенчатыми выплатами, в которых нагрузка будет постепенно снижаться. Возможен также сезонный график, при котором учитывают падение доходности предприятия, или убывающие платежи (дегрессии).

Вносить средства по договору лизинга можно равными частями, следовательно, в начале действия соглашения доля процентов будет выше, или же ступенчатыми выплатами, в которых нагрузка будет постепенно снижаться. Возможен также сезонный график, при котором учитывают падение доходности предприятия, или убывающие платежи (дегрессии).

Доверьте изучение предложений экономистам из Royal Finance, поручите рассмотрение действующих программ и анализ финансовой ситуации специалистам с большим опытом и знаниями рынка, чтобы сэкономить собственное время и силы.

© Royal Finance – кредитный брокер в Москве

Получить кредит

НБРБ. Единый портал финансовой грамотности

О кредитах белорусам известно уже практически все: как брать, сколько платить и где искать подводные камни. А вот понятие лизинга выглядит не таким знакомым. Связано это в том числе и с тем, что долгое время лизинг был доступен только юридическим лицам и индивидуальным предпринимателям. Однако сейчас для населения есть альтернативный источник финансирования приобретения конкретных товаров – в основном жилья и автомобилей.

Лизинг – это финансовая аренда с правом выкупа. Суть заключается в том, что лизинговая компания по поручению клиента покупает конкретный товар (например, машину) и передает ее клиенту в личное пользование. Клиент регулярно осуществляет лизинговые платежи – примерно по той же логике, что и платежи по кредиту. До того момента, как долг не будет погашен полностью, товар остается собственностью лизинговой компании. То есть клиент его арендует, но с правом выкупа. Когда все необходимые платежи будут выплачены в полном объеме, товар перейдет в собственность клиента.

В некоторых случаях договор лизинга может заключаться без права (или обязанности) выкупа. То есть клиент сможет некоторое время пользоваться товаром и платить за это пользование, но полностью выкупать его не придется. По истечении срока договора лизинга клиент перестанет осуществлять платежи, а товар останется в собственности лизинговой компании. Но такой вид лизинга более популярен у юридических лиц.

Чем лизинг отличается от кредита и аренды

Когда клиент приобретает что-либо в кредит – например, тот же автомобиль – этот товар сразу же становится собственностью заемщика.

Когда клиент берет что-то в аренду – арендодатель, как правило, уже имеет этот товар в собственности. В то время как лизинговая компания приобретает товар специально для клиента и по его поручению. А значит, товар при обычной аренде может не в полной мере соответствовать требованиям клиента, а также не являться новым. Кроме того, обычная аренда не предусматривает права выкупа. То есть можно арендовать квартиру или машину и пользоваться ей некоторое время, но после расторжения договора аренды товар останется в собственности арендодателя. Лизинг же позволяет выкупить товар и со временем стать его полноправным владельцем.

Лизинг – за и против

По сравнению с кредитованием и арендой лизинг имеет следующие преимущества:

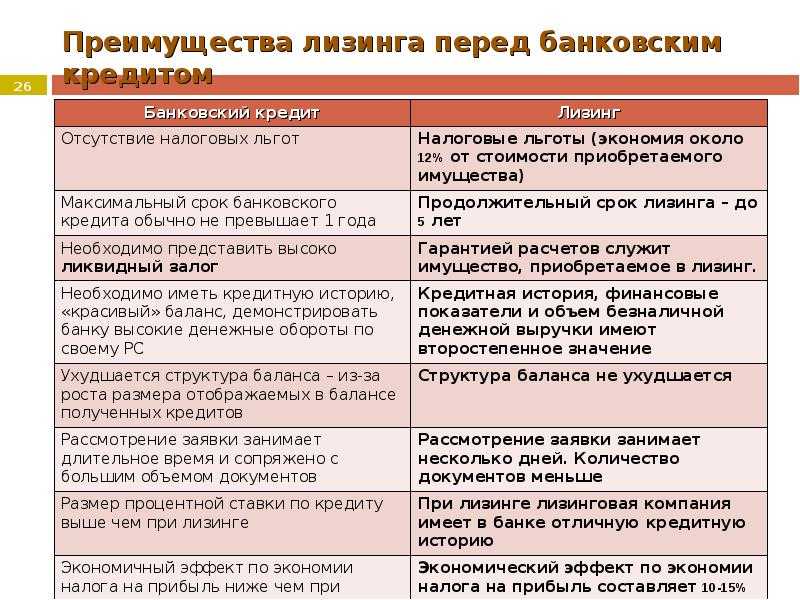

- Требования к лизингополучателю обычно менее жесткие, чем требования, предъявляемые банками к потенциальным кредитополучателям

- В договоре лизинга можно предусмотреть более гибкие условия расчёта по лизинговым платежам, а процедура внесения изменений в график является более простой, чем при кредитовании

- Имущество, приобретенное на условиях лизинга, не является собственностью лизингополучателя и не может быть объектом для ареста или изъятия в случае чего

- Ставки по лизинговым сделкам нередко ниже, чем по кредитам

- В отличие от аренды, предмет лизинга может перейти в собственность лизингополучателя после того, как он за него расплатится

- В отличие от аренды, предмет лизинга приобретается по указанию лизингополучателя и полностью соответствует всем его желаниям и потребностям

Вместе с тем, лизинг имеет и некоторые недостатки:

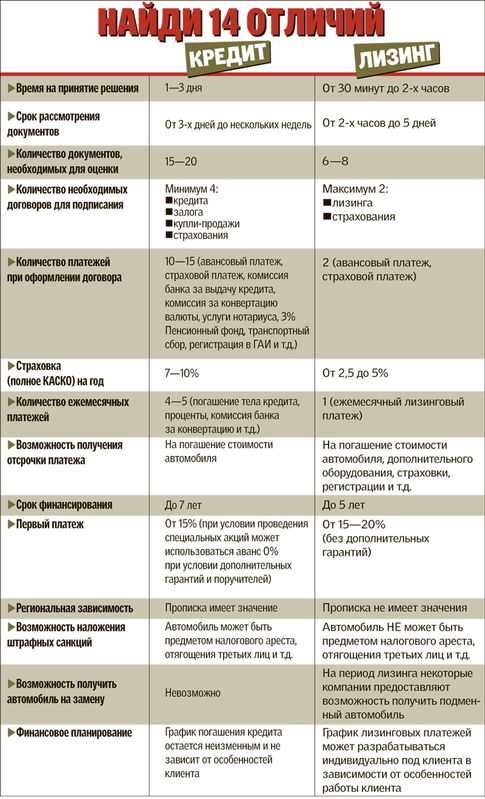

- Если сравнивать с арендой – ежемесячные платежи по лизингу будут, как правило, выше

- По сравнению с кредитом, ежемесячные лизинговые платежи тоже могут быть выше, поскольку сроки лизинга часто более короткие, чем сроки кредитования

- Договоры лизинга могут заключаться в иностранной валюте, а значит, клиент будет нести валютные риски

- В отличие от кредита, при лизинге товар будет являться собственностью лизинговой компании, пока клиент его полностью не выкупит

- При лизинге можно столкнуться с большим количеством дополнительных платежей и комиссий, не очевидных на первый взгляд.

В чем разница между лизингом и кредитом?

Alliance Funding Group Нет комментариевВыбор правильного финансового продукта для нужд вашего бизнеса имеет решающее значение для того, чтобы оставаться в рамках бюджета. В этой статье вы найдете самые важные отличия банковского кредита от лизинга.

В чем разница между кредитом и арендой?

Кредит — это получение денег взаймы для покупки оборудования и его погашения с течением времени.

Аренда – это соглашение, которое позволяет вам использовать определенное оборудование в течение определенного периода времени.

| Кредит | Аренда | |

| Сумма | 60-80% от стоимости покупки. | До 100% от стоимости оборудования. Некоторые лизинговые компании также могут включать дополнительные расходы в ваши соглашения. |

| Тарифы | Банки полагаются на Prime Rate или другие индексы при определении индивидуальной ставки для вашего бизнеса. Поэтому ставки и платежи могут колебаться в течение срока действия. | Арендодатели определяют фиксированную ставку авансом и предлагают равные платежи из месяца в месяц, если в контракт не включены особые положения. Это упрощает составление бюджета и управление денежными потоками. |

| Условия | Банки предлагают выбор стандартных условий и, как правило, менее гибки, когда речь идет о специальных запросах. | . Договоры аренды оборудования могут быть заключены на срок от 12 до 84 месяцев. Иногда можно запросить дополнительную выплату в конце, чтобы получить более низкие ежемесячные платежи. Договоры аренды оборудования могут быть заключены на срок от 12 до 84 месяцев. Иногда можно запросить дополнительную выплату в конце, чтобы получить более низкие ежемесячные платежи. |

| Оборудование | Банкам легко давать кредиты на популярные товары, такие как автомобили, но гораздо сложнее на виды профессионального оборудования, в которых они не разбираются. | Лизинговые компании специализируются на работе с промышленным оборудованием. Они понимают ваш бизнес и используемое оборудование. |

| Обеспечение | Большинство банков требуют дополнительного залога, такого как другие собственные транспортные средства, недвижимость или дебиторская задолженность. | В качестве залога требуется только сдаваемое в лизинг оборудование. Другие ваши бизнес-активы не задействованы. |

| Приложение | Банкам требуется от 2 до 3 недель для рассмотрения вашего дела и принятия решения. | Как правило, решение может быть принято всего за 1 рабочий день. |

Задумываетесь о покупке оборудования?

Свяжитесь с нашим менеджером по работе с клиентами, чтобы найти решение, соответствующее потребностям вашего бизнеса.

Лизинг оборудования Коммерческие кредиты, Финансирование оборудования, Лизинг оборудованияРазличия между кредитом и арендой

Бизнес-аналитика

Написано Шелби Кристенсен

Когда дело доходит до приобретения нового оборудования, у предприятий есть два варианта.

Вы можете получить кредит на покупку оборудования или арендовать его. Решение о покупке или аренде повлияет на многие области финансов и операций вашего бизнеса, поэтому важно знать о различиях между ними.

Как мои платежи влияют на финансирование?

Аренда — Арендные платежи действуют либо как арендные платежи по операционной аренде, либо как выплаты по капитальной аренде.

Кредит — Ваши платежи представляют собой выплаты с процентами, которые уменьшают основную сумму кредита.

Стану ли я владельцем оборудования?

Аренда – Лизинговая компания владеет оборудованием во время аренды, и вы платите эквивалент арендной платы.

Ссуда. Во время ссуды вы берете на себя всю ответственность за свое оборудование.

Могу ли я внести первоначальный взнос?

Аренда – Обычно первоначальный взнос не требуется.

Ссуда – Ссуды обычно требуют первоначального взноса. Затем вы профинансируете остальную часть стоимости оборудования.

Как часто я должен платить?

Аренда — обычно вы можете структурировать свои платежи в соответствии с вашим денежным потоком с ежемесячными, сезонными, полугодовыми или ежегодными платежами.

Ссуда — как правило, вы будете вносить ежемесячный платеж.

Как амортизируется мое оборудование и каковы его налоговые последствия?

Лизинг. При операционном лизинге вы производите сумму, эквивалентную арендной плате за ваше оборудование, и можете списать полную часть арендных платежей в качестве расходов. При капитальной аренде вы берете на себя обязательства собственности для целей бухгалтерского учета, но, вероятно, можете вычесть полную сумму ваших арендных платежей*.

При операционном лизинге вы производите сумму, эквивалентную арендной плате за ваше оборудование, и можете списать полную часть арендных платежей в качестве расходов. При капитальной аренде вы берете на себя обязательства собственности для целей бухгалтерского учета, но, вероятно, можете вычесть полную сумму ваших арендных платежей*.

Ссуда. Вы потребуете налоговых вычетов на проценты, выплаченные по вашей ссуде, и, поскольку вы являетесь владельцем оборудования, вы будете амортизировать оборудование в течение срока его полезного использования.

Что произойдет, если мое оборудование устареет?

Аренда. Вы можете регулярно продавать свое оборудование по окончании срока аренды и структурировать новое финансирование.

Ссуда — поскольку вы принимаете на себя полную собственность с помощью ссуды, вы остаетесь с оборудованием и несете риск устаревания.

Чтобы быть уверенным, что вы охватываете все свои вопросы, мы рекомендуем поддерживать тесные отношения с вашей бизнес-группой — вашим адвокатом, вашим бухгалтером, вашим кредитором и другими надежными ресурсами — чтобы вы использовали их опыт и знания, когда вы делаете это важным решение.

Об авторе