Отличие налогов от сборов: Полная информация для работы бухгалтера

Отличие налога от сбора — RasZp.ru

В практике бухгалтерского и налогового учета такие понятия как налог и сбор являются тождественными, и никто особо не задумывается над тем, есть ли между ними существенные отличия или нет. Для многих это слова синонимы или даже равные понятия, хотя, если копнуть глубже, то есть некая разница между налогом и сбором. В том числе и на уровне законодательной базы, где сущность таких слов раскрыта. Рассмотрим, в чем же все-таки отличие налога от сбора?

Содержание

Что такое налог

В соответствие с Налоговым Кодексом, налог – это общеобязательный платеж, который уплачивается юридическими и физическими лицами.

Особенности налогов:

- Взимаются со всех. Исключение – те категории налогоплательщиков, которые в соответствие с законодательными документами имеют такое право и включены в круг льготников;

- Установлены в большинстве случаев не в твердой форме, то есть в фиксированной форме вне зависимости от разных факторов.

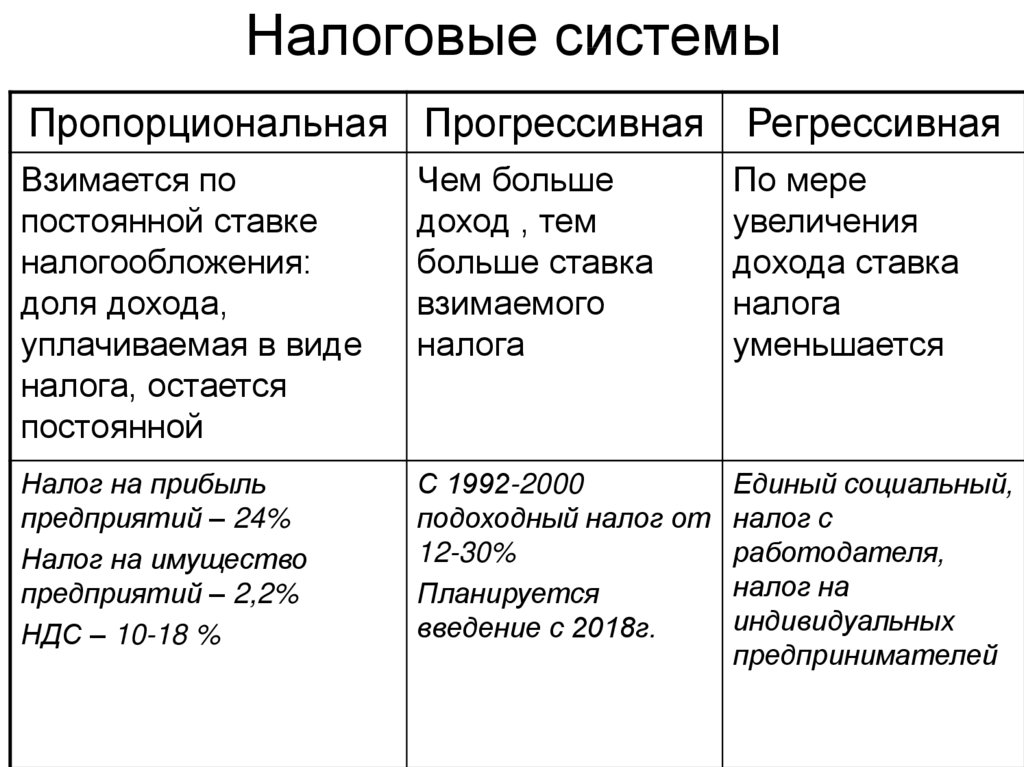

Налоги устанавливаются в процентном соотношении от величины чего-либо. Например, подоходный налог удерживается от заработной платы, налог на прибыль – с получаемой прибыли и т.д.;

Налоги устанавливаются в процентном соотношении от величины чего-либо. Например, подоходный налог удерживается от заработной платы, налог на прибыль – с получаемой прибыли и т.д.; - Носят абсолютно безвозмездный характер, то есть их уплата не предоставляет взамен плательщику какое-либо материальное благо;

- Не имеют целенаправленного использования, то есть их оплата в федеральный или региональный бюджеты формирует общую доходную часть, используемую уже по необходимости.

Налоги устанавливаются в процентном соотношении от величины чего-либо. Например, подоходный налог удерживается от заработной платы, налог на прибыль – с получаемой прибыли и т.д.;

Налоги устанавливаются в процентном соотношении от величины чего-либо. Например, подоходный налог удерживается от заработной платы, налог на прибыль – с получаемой прибыли и т.д.;Кроме того, что налоги имеют свои особенности уплаты, они еще выполняют и ряд специфических функций, среди которых выделяют следующие:

- Регулирующая. Заключается в том, что при помощи таких взысканий происходит регулирование экономического развития страны;

- Распределительная. Благодаря налогам происходит распределение и перераспределение денежных потоков между разными субъектами хозяйствования и социальными институтами, более богатыми и менее защищенными;

- Контрольная.

Благодаря налогам происходит контроль за платежной дисциплиной физических и юридических лиц.

Благодаря налогам происходит контроль за платежной дисциплиной физических и юридических лиц.

Определение сущности термина «сбор»

Итак, что такое сбор? Это определенный платеж, который взимается по действующему законодательству с физических и юридических лиц. Так прописано в Налоговом Кодексе. Тогда в чем же разница? В том, что такое удержание осуществляется не со всех субъектов и на не безвозмездной основе, а на абсолютно других условиях.

Принципы взыскания:

- Сбор удерживается исключительно на добровольных основах, то есть от его уплаты при определенных условиях каждый имеет право отказаться. Взамен он не получит конечно необходимое благо, но право выбора есть всегда;

- Сумма устанавливается в большинстве случаев в твердой форме, то есть в валюте или натуральном эквиваленте, но не устанавливается в процентном соотношении от какой-либо иной величины;

- Уплата такого платежа является одним из условий осуществления хозяйственной деятельности в отдельном регионе или на всей территории России для отдельных, а не для всех видов деятельности;

- Оплата необходимо для того, чтобы органы местной власти смогли предоставить отдельным категориям субъектам исключительного права на ведение бизнеса, например, получение лицензии.

В результате, есть двойственность: с одной стороны есть право выбора плательщика – не хочешь платить, меняй сферу деятельности. А с другой стороны сбор также необходимо платить в обязательном порядке.

Налог и сбор: сходства и различия

Чем отличается налог от сбора? Многие практики считает, что ничем. Кто-то даже отождествляет эти два понятия, кто-то считает, что налог – это разновидность сбора. Но если анализировать более подробно, то отличие налога от сбора очевидно, и особенно это касается особенностей уплаты таких взносов.

Налоги и сборы общие и отличительные черты:

- По закону, чтобы установить налог необходимо в самом НК определить базу налогообложения, плательщика, сроки уплаты, размер, ставки, порядок расчета, особенности налогообложения и т.д. Чтобы установить сбор – достаточно самого налогоплательщика и величины сбора;

- Налог всегда оплачивается в денежном эквиваленте, то есть является платежом, то устанавливается в проценте от некой величины.

Сбор, как правило, устанавливается в фиксированном виде;

Сбор, как правило, устанавливается в фиксированном виде; - В отличие от сбора налог – это безвозмездная плата со стороны плательщика, при оплате сбора тот, кто платит, взамен получает некую услугу;

- Соотношение налога и сбора различно и в разрезе обязательности уплаты. Налоги должны платить все, сбор – по желанию.

Это главные принципиальные отличия этих двух видов платежей. Конечно, налог, сбор, пошлина имеют сходства и различия, поскольку они имеют одинаковую экономическую природу, но для обычного гражданина они явно схожи и не имеют никаких кардинальных отличий.

Вопрос № 51. Понятие налога, пошлины, сбора — Студопедия

Налог следует рассматривать как средство упорядочения финансовых отношений налогоплательщика и государства. Налогоплательщику он указывает меру его обязанности, а государственному налоговому органу – меру дозволенных действий.

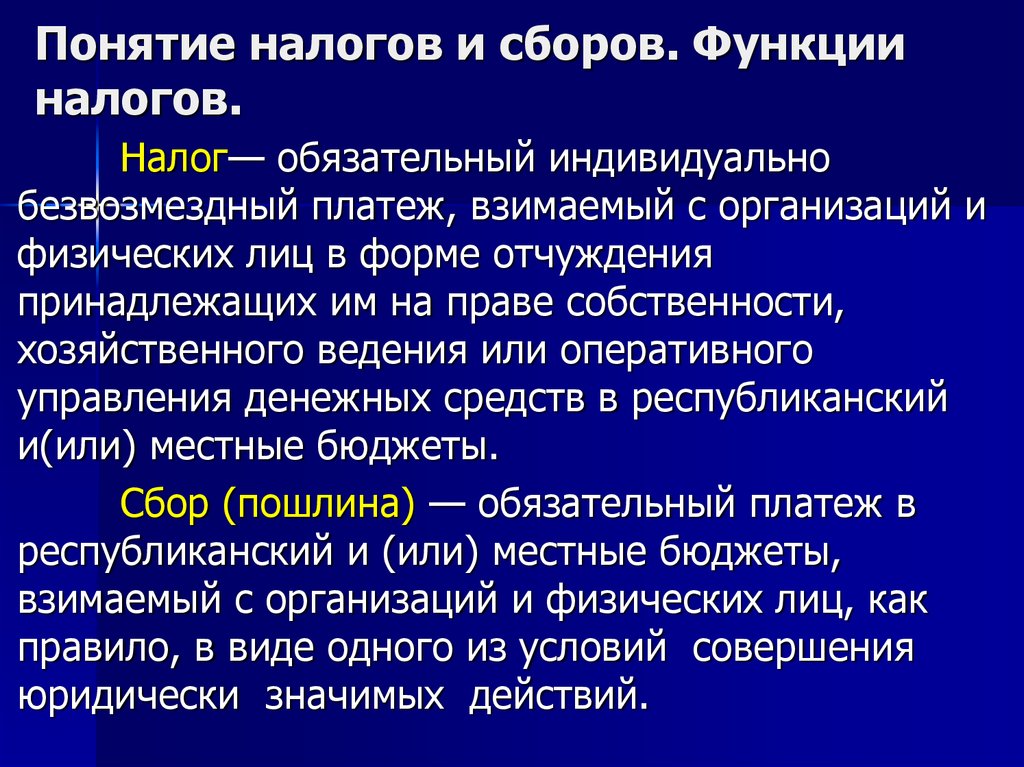

Законодательное определение налога дано в ст. 8 части первой Налогового кодекса Российской Федерации. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс Российской Федерации устанавливает, что ни на кого не может быть возложена обязанность уплачивать взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные Кодексом, либо установленные в ином порядке, чем это определено Кодексом. Смысл этой нормы состоит в том, что платеж независимо от данного ему названия должен оцениваться по существу, с учетом характеристик налога, указанных в законе.

Овчарова: понятие налога различно для экономистов и для юристов. Для юристов самое главное – переход права собственности. Для экономистов налог – это осуществление перераспределения функций в стране.

Выделяют следующие признаки налога:

– односторонний характер его установления.

– индивидуальная безвозмездность (поскольку налог взимается в целях покрытия общественных потребностей, которые обособлены от индивидуальных потребностей конкретного налогоплательщика и уплата налогоплательщиком налога не порождает встречной обязанности государства совершить что-либо в пользу конкретного налогоплательщика)

– взыскивается на условиях безвозвратности (возврат налога возможен лишь в случае его переплаты или в качестве льготы, что не противоречит принципу безвозвратности, поскольку эти условия определяются государством в одностороннем порядке и не влияют на характер платежа в целом)

– приводным механизмом налогообложения может быть только принуждение (так как налог представляет собой одностороннее движение средств и его принципы прямо противоположны принципам гражданского оборота,. В большинстве случаев применять меры принуждения нет необходимости, так как налогоплательщик уплачивает налог самостоятельно. Однако при отступлении от установленных правил налогообложения простая угроза применения санкций находит практическое выражение).

Однако при отступлении от установленных правил налогообложения простая угроза применения санкций находит практическое выражение).

Необходимо отделять налоги от сборов и пошлин. Овчарова: в отличие от налога сбор – возмездный платеж. У индивида есть специальная цель. Платишь за доступ к к-л услуге. сбор – принудительный платеж, а налог – обязательный. За неуплату налога – санкции государства. Если бы не было обязательности налога, государство бы не смогло реализовать свой статус.

НК РФ: Государственная пошлина – сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

В Налоговом кодексе Российской Федерации понятие «сбор» имеет собирательное значение. Оно охватывает как собственно сборы (платежи за обладание специальным правом), так и пошлины. Это объясняется тем, что в таком же значении понятие «сборы» употреблено в ст. 57 Конституции РФ, согласно которой «каждый обязан уплачивать законно установленные налоги и сборы».

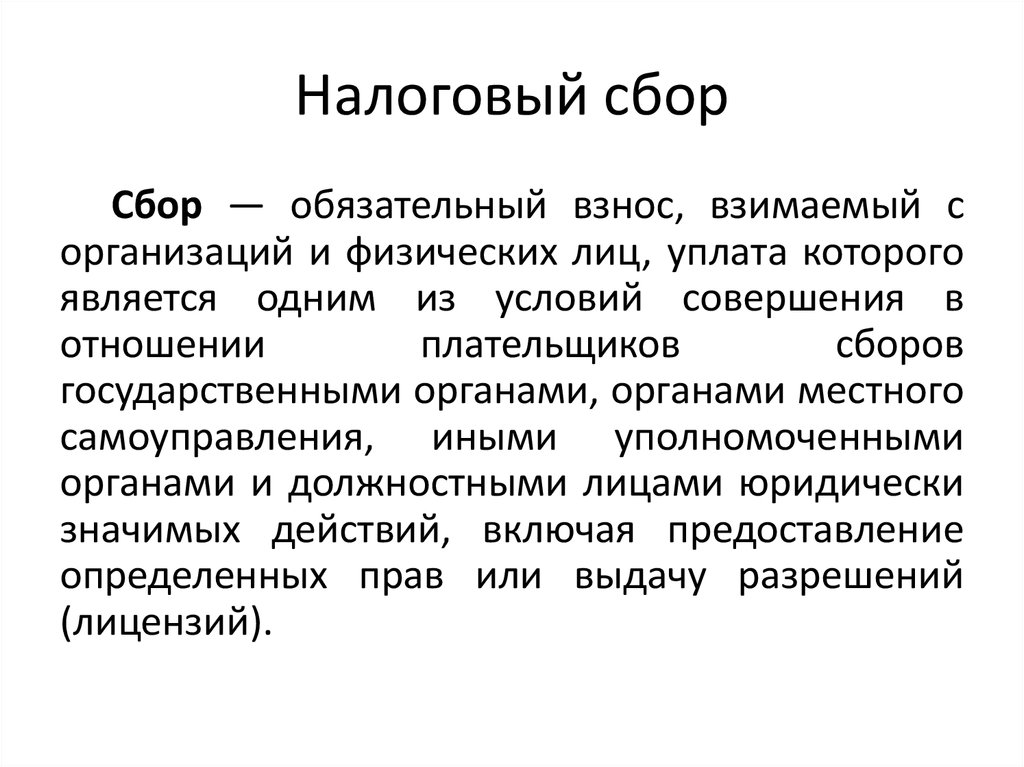

В соответствии с Налоговым кодексом Российской Федерации «под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)» (п. 2 ст. 8).

К категории «сборы» можно отнести предусмотренные НК РФ (ст. 13–15) государственную пошлину, таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, а также федеральные, региональные и местные лицензионные сборы.

]]>

В чем разница между «сбором» и «налогом»?

В чем разница между «налогом» и «налогом»? У нас есть «плата за здоровье» и «плата за отходы» в новом Среднесрочном финансовом плане. Министры настаивают, что это «сбор», а не «налог». Это просто политическая уловка?

Согласно «Муниципалитетам и финансам: Справочник по наращиванию потенциала» под редакцией Ника Деваса. Ян Блор и Ричард Слейтер, это зависит от того, как это реализовано. Плата связана с услугой, в которой отказывают, налог является обязательным.

«С точки зрения реализации существенное отличие состоит в том, что первое подразумевает, что плательщик может каким-то образом отказать в доступе к услуге, если он не платит. Обычно это побуждает плательщика налогов платить больше и может уменьшить, хотя и не устранить, потребность в способности обеспечивать взимание сборов, что так важно для налогообложения».

Таким образом, в случае с социальным обеспечением неуплата может привести к отказу в доступе к лечению без выплаты полной суммы, а также к потере или сокращению каких-либо пенсионных прав. Это не имеет отношения к тому, что это называется «сбором» или «налогом», это связано с тем, как это связано с услугами, предоставляемыми государством, в данном случае с медицинским обслуживанием и пенсиями.

Это не имеет отношения к тому, что это называется «сбором» или «налогом», это связано с тем, как это связано с услугами, предоставляемыми государством, в данном случае с медицинским обслуживанием и пенсиями.

Итак, при чем здесь «заряд здоровья». Неуплата налога на медицинское обслуживание не приведет к сокращению или отказу в медицинском обслуживании, но, как и в случае с подоходным налогом, приведет к наложению штрафов. В качестве платы не годится.

В книге Филиппа Сэндса «Озеленение международного права: новые принципы и правила» он рассматривает экологический контекст, где:

«Разница между сбором и налогом связана со способом распределения доходов: налог доходы добавляются к общему государственному бюджету, а доходы от сборов используются специально для финансирования природоохранных мероприятий».

Плата за отходы, взимаемая с предприятий, явно используется для финансирования утилизации отходов, поэтому она связана с природоохранной мерой.

Но, рассматривая это как более общий принцип, это правило означало бы, что платежи являются гипотетическими, тогда как налоги входят в общий доход. Ипотека налога (также известная как ограждение или маркировка налога) — это выделение доходов из определенного источника для определенной цели расходов.

Ипотека налога (также известная как ограждение или маркировка налога) — это выделение доходов из определенного источника для определенной цели расходов.

Но весь ли доход, получаемый от платы за здравоохранение, направляется непосредственно в бюджет здравоохранения? Или он идет в «общий котел»? Казалось бы, это имеет решающее значение при рассмотрении этого потока доходов.

Документ Налогового фонда «Как используются деньги? Федеральные и государственные дела, различающие налоги и сборы» предлагает следующее различие:

- Общественное понимание «налога» согласуется с широко понимаемым определением налога как сбора, взимаемого с основной целью получения доходов.

- Это отличается от «сбора», сбора, взимаемого с основной целью возмещения затрат, понесенных при оказании услуги плательщику, и штрафа, сбора, взимаемого с основной целью наказания за поведение.

В этом смысле плата за медицинское обслуживание должна рассматриваться как налог, а не плата.

А как насчет ответа Алана Маклина на критику о том, что это плата за медицинское обслуживание, а не налог на здравоохранение, поскольку налогообложение не имеет верхнего предела?

Это просто не соответствует действительности. Физические лица с высоким уровнем дохода платят только фиксированную сумму основного подоходного налога. Как объясняет Price Waterhouse:

«Стандартная ставка подоходного налога составляет 20%, однако существует специальный и выгодный налоговый режим для въезжающих HNW. Доход от аренды на Джерси всегда облагается налогом по ставке 20%, но для других доходов первые 625 тысяч фунтов стерлингов облагаются налогом по ставке 20%, а остаток — по ставке 1%. Благодаря предиммиграционному структурированию можно эффективно ограничить обязательства по подоходному налогу на Джерси для HNW в размере 125 тысяч фунтов стерлингов».

Никто не предполагает, что они платят «подоходный сбор», а не «подоходный налог», и во всех оценках их налогового положения используется термин «подоходный налог». Тем не менее, это подоходный налог, который ограничен для некоторых лиц. Налоги могут быть ограничены: это принцип, установленный собственной системой налогообложения Джерси.

Тем не менее, это подоходный налог, который ограничен для некоторых лиц. Налоги могут быть ограничены: это принцип, установленный собственной системой налогообложения Джерси.

Так почему же так много политической воли, чтобы сказать, что термин «сбор» должен применяться, а не «налог», когда для значительного числа налогоплательщиков, даже получающих незначительные льготы, это означает, что базовая ставка подоходного налога фактически повысился?

Ответ наверняка можно найти в «Различиях между налогами и сборами» Майкла Вулфа, где он отмечает:

«Иногда налог неправильно обозначается как сбор, часто по политическим причинам. Например, если политик хочет сдержать обещание, что он не будет повышать налоги, но все же хочет увеличить государственные доходы, он может настаивать на увеличении определенных видов налогов, которые можно обозначить как сборы. Это связано с тем, что для избирателей «сбор» не всегда имеет такой же политический подтекст, как налоги».

Это, конечно, именно то, что делают министры, когда они «исправляют» любое использование термина «налог», чтобы применить его к тому, что они хотели бы назвать «платой за здравоохранение». Это выдумка, которая никого не обманет, если только те, кто продвигает эту конкретную часть пропаганды, на самом деле не настолько наивны, чтобы поверить в нее сами.

Это выдумка, которая никого не обманет, если только те, кто продвигает эту конкретную часть пропаганды, на самом деле не настолько наивны, чтобы поверить в нее сами.

«Когда я использую слово», сказал Шалтай-Болтай довольно презрительным тоном. «Это означает именно то, что я выбираю, — ни больше, ни меньше».

Часть J – Разница между государственными налогами и государственными сборами за услуги

На этой странице

Разделы

Последний релиз

Австралийская система государственных финансов Статистика финансов: концепции, источники и методы

Справочный период

2015

Выпущенные

23/12/2015

. 13.140.

Важно знать разницу между государственными налогами и сборами за оказанные услуги, чтобы можно было правильно классифицировать государственные доходы. Во вставке 13.5 ниже описаны различия между государственным налогом и государственной пошлиной за услуги:

Вставка 13.5 — Налоги и сборы за услуги в СГФ

Одной из регулирующих функций правительства является запрет владения или использования определенных товаров или осуществления определенных видов деятельности, если только специальное разрешение не предоставлено путем выдачи лицензии или другого сертификата. за что требуется плата. Чтобы решить, является ли такая плата налоговым доходом (ETF 1111) или компонентом в рамках категории продаж товаров и услуг (ETF 112), применяются следующие рекомендации:

за что требуется плата. Чтобы решить, является ли такая плата налоговым доходом (ETF 1111) или компонентом в рамках категории продаж товаров и услуг (ETF 112), применяются следующие рекомендации:

Платежи отражаются в качестве налоговых поступлений, когда:

Государственная единица выполняет небольшую работу или не выполняет никакой работы в обмен на оплату (например, выполняет проверку дееспособности заявителя на получение разрешения, чтобы подтвердить, что заявитель не был осужден за преступление). Примеры этого:

- Лицензия или разрешение автоматически выдаются правительством в качестве обязательного условия для осуществления деятельности или приобретения актива.

- Плательщик сбора не является получателем вознаграждения, такого как плата, взимаемая со скотобоен для финансирования услуг, предоставляемых фермерам.

- Правительство не предоставляет конкретную услугу, соразмерную сбору (даже если плательщику может быть выдана лицензия), такую как лицензия на охоту, рыболовство или стрельбу, которая не сопровождается правом использования определенных государственных природных ресурсов.

Ресурсы. Другие примеры включают регистрацию собак, свидетельства о заключении брака, оплату физическими лицами или домохозяйствами лицензий на владение или использование транспортных средств (например, продление водительских прав), лодок или самолетов;

Ресурсы. Другие примеры включают регистрацию собак, свидетельства о заключении брака, оплату физическими лицами или домохозяйствами лицензий на владение или использование транспортных средств (например, продление водительских прав), лодок или самолетов; - Льготы получают только те, кто платит сбор, но льготы, получаемые каждым человеком, могут варьироваться пропорционально платежам, например, сбор за продажу молока, уплачиваемый молочными фермерами и используемый для стимулирования потребления молока;

- Если бенефициары не могут отказаться от обязательной схемы (например, сборы, уплачиваемые правительству за страхование вкладов и другие схемы гарантирования, если они являются обязательными), если платеж явно несоразмерен предоставленной услуге, если платеж не установлен в фонд, или если он может быть использован для других целей.

- В определенных обстоятельствах может быть концептуально оправдано разделение платежа на компонент, приносящий доход, и компонент полного возмещения затрат, таким образом рассматривая часть платежа как продажу товаров и услуг, а оставшуюся часть как налог.

Об авторе