Отмена налога на движимое имущество: Бизнес попросил правительство не возвращать налог на движимое имущество — РБК

Отмена налога на движимое имущество с 2019 года. к недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей объекты, перемещение которых без несоразмерного ущерба их назначению невозможно здания, сооружения, помещ

Отмена налога на движимое имущество

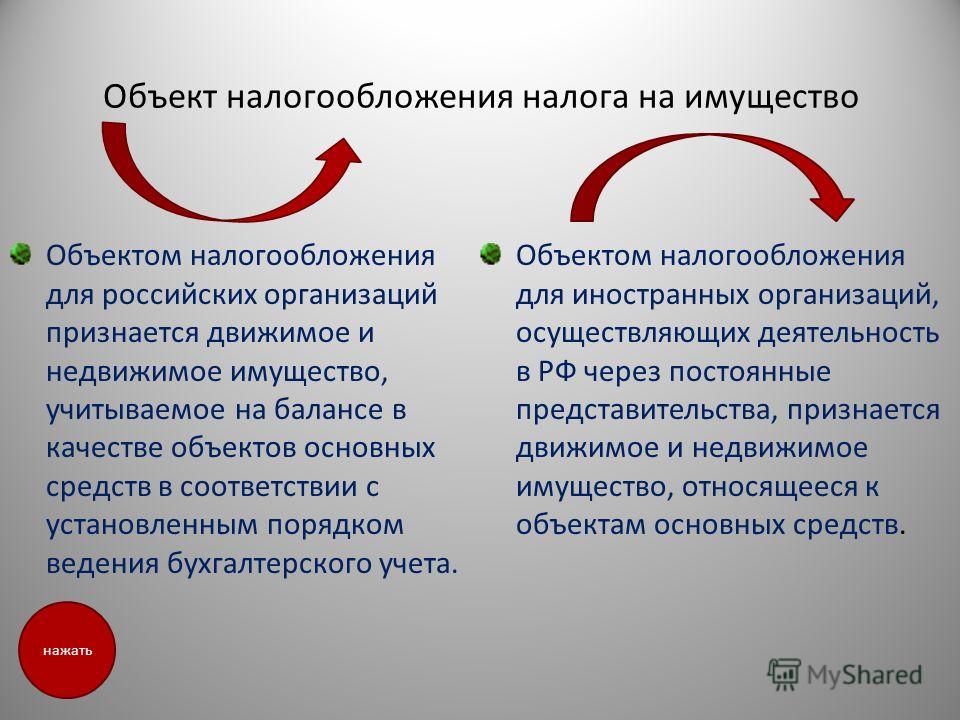

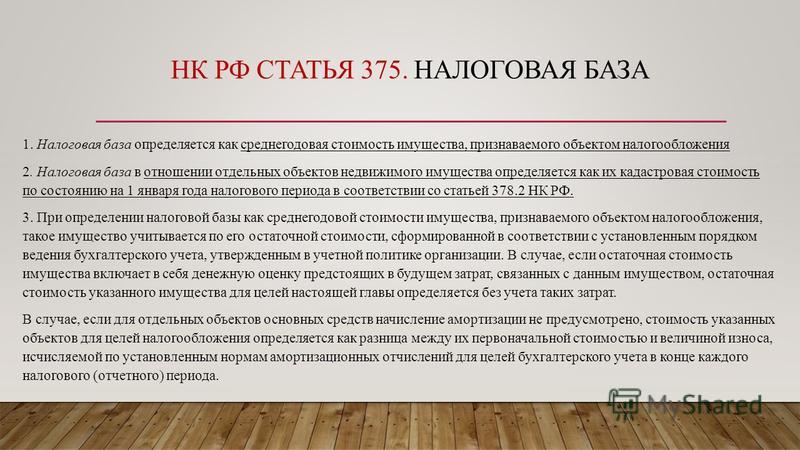

Федеральный закон от 03.08.2018 № 302-ФЗ внес изменения в главу 30 НК РФ, согласно которым устанавливается, что с 01.01.2019 налогом облагается только недвижимое имущество организаций (п. 1 ст. 374 НК РФ). В целях определения налогооблагаемой базы по налогу, как и сейчас, критерии отнесения имущества к недвижимому (движимому) являются крайне важными.

Что такое недвижимое имущество

Исходя из пункта 1 статьи 130 ГК РФ, к недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе:

· здания, сооружения, объекты незавершенного строительства;

· жилые и нежилые помещения;

· предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном порядке.

К недвижимым вещам также относятся объекты, подлежащие государственной регистрации: воздушные и морские суда, суда внутреннего плавания. Гражданский кодекс РФ допускает отнесение к недвижимым вещам и иного имущества, если это определено законом (например, космические объекты).

Согласно пункту 1 статьи 131 ГК РФ и в соответствии с Федеральным законом от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» вещные права на объекты недвижимости подлежат государственной регистрации в Едином государственном реестре недвижимости (ЕГРН). При этом отсутствие записи в ЕГРН не является основанием для освобождения имущества от налогообложения.

Для подтверждения наличия оснований отнесения объекта имущества к недвижимости ФНС России рекомендует налоговым органам устанавливать следующие обстоятельства (письмо от 02.08.2018 № БС-4-21/14968@):

· наличие записи об объекте в ЕГРН;

· при отсутствии сведений в ЕГРН — наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению. Например, для объектов капитального строительства это могут быть документы технического учета или технической инвентаризации объекта в качестве недвижимости; разрешения на строительство и (или) ввод в эксплуатацию; проектная или иная документация на создание объекта и (или) о его характеристиках.

Например, для объектов капитального строительства это могут быть документы технического учета или технической инвентаризации объекта в качестве недвижимости; разрешения на строительство и (или) ввод в эксплуатацию; проектная или иная документация на создание объекта и (или) о его характеристиках.

В письме от 01.10.2018 № БС-4-21/19038@ ФНС России также приводит критерии разграничения имущества на движимое и недвижимое.

Так же письма ФНС с разъяснениями:

— № БС-4-21/19038@ от 01.10.2018г.

— № БС-4-21/18582@ от 24.09.2018г.

— № БС-4-21/20327@ от 18.10.2018г.

— № БС-4-21/9061@ от 14.05.2018

— № БС-4-21/21842@ от 09.11.2018г.

Закон о налоге на имущество организаций № 49-ЗРТ от 28.11.2003г. (с изменениями на 30.06.2018г).

Минфин попросили не возвращать налог на движимое имущество

Минфин попросили не возвращать налог на движимое имущество — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

19. 03.2021

03.2021

Глава бизнес-сообщества «Опора России» Александр Калинин направил в Минфин РФ письмо с просьбой не возвращать налог на движимое имущество.

Напомним, с 2019 года движимое имущество полностью исключено из объектов налогообложения, и налог на имущество организаций нужно уплачивать только в отношении недвижимости. Вместе с тем Минфин включил в «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021-2023 годы» проработку возможности налогообложения движимого имущества.

В письме главы «Опоры России» в связи с этим отмечается: «Во избежание негативных последствий для инвестиционной активности бизнеса прошу вас не поддерживать законодательные инициативы по включению движимого имущества в перечень объектов налогообложения».

В «Опоре России» уверены, что отмена налога на движимое имущество позволила немного снизить налоговую нагрузку на организации, а малый и средний бизнес получил возможность ускоренного обновления основных фондов и модернизации производства.

«Возврат движимого имущества в структуру налогообложения станет серьезной проблемой, в том числе для предприятий малого и среднего бизнеса, особенно в условиях падения доходов, связанного с последствиями коронавирусной инфекции. Это приведет к значительному увеличению сроков окупаемости инвестиций, которые были сделаны в прежних правовых условиях, снижению заинтересованности компаний в реализации новых инвестиционных проектов, а также росту цен», — приводит ТАСС текст письма главы «Опоры России».

Темы: движимое имущество, налог на имущество, малый и средний бизнес

Рубрика: Налог на имущество организаций

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Начался прием деклараций по налогу на имущество организаций за 2022 год ФНС предупредила плательщиков налога на имущество о переходе на новые формы отчетности Как платить налог на имущество за недвижимость, переданную в безвозмездное пользование Налогоплательщикам рекомендовали не путать налоговые льготы и пониженные налоговые ставки Судебный вердикт: могут ли компанию оштрафовать за применение налоговой льготы

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Испытываете ли вы сложности с переходом на новые правила уплаты налогов и сдачи отчетности?

Да, мы еще не совсем разобрались с переходом на ЕНП и новой отчетностью.

Нет, мне уже все ясно, и я знаю, как платить налоги и сдавать отчетность в 2023 году.

Мы пока вообще не изучали новые правила уплаты налогов. Разберемся в 2023 году.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 17 января 2023 года (вторник, начало в 12:00, все желающие) — Особенности учета в ТСЖ на примере программы «1С:Бухгалтерия 8»1C:Лекторий: 19 января 2023 года (четверг, начало в 10:00) — Практика применения СЭДО в 2022 году, перспективы 2023 года |

Все мероприятия

Инструмент для пресечения негативных последствий COVID-19 или политикум? Михал Радван, Сандра Папавасилевска :: SSRN

Радван, М. , и Папавасилевска, С. (2021). Отмена налога на приобретение недвижимого имущества: инструмент преодоления негативных последствий Covid-19 или политикум? Обзор законодательства о государственном управлении, администрации и финансах, 5(2), 45–57. Получено с https://folyoirat.ludovika.hu/index.php/pga

, и Папавасилевска, С. (2021). Отмена налога на приобретение недвижимого имущества: инструмент преодоления негативных последствий Covid-19 или политикум? Обзор законодательства о государственном управлении, администрации и финансах, 5(2), 45–57. Получено с https://folyoirat.ludovika.hu/index.php/pga

11 страниц Опубликовано: 15 апр 2021

Смотреть все статьи Михала Радвана

Масариков университет, юридический факультет

Масариков университет

Дата написания: 13 апреля 2021

Резюме

Налог на приобретение недвижимого имущества отменен Чешская республика. Одной из причин, упомянутых в пояснительной записке к Закону, было заявление о том, что отмена связана с воздействием этого вируса на общество. Основная цель статьи — ответить на вопрос, является ли отмена налога на приобретение недвижимого имущества инструментом пресечения негативных последствий COVID-19.или политикум. Чтобы получить ответ, необходимо кратко описать налог на приобретение недвижимого имущества и его структурные компоненты и провести базовое сравнение с другими государствами-членами ЕС. Мы также резюмируем плюсы и минусы налоговых и связанных с ними выводов Конституционного суда. Поскольку налог на передачу собственности связан с подоходным налогом и в предложении было несколько поправок, необходимо проанализировать эти изменения. На основании проведенного исследования можно сделать вывод, что отмена налога на приобретение недвижимого имущества точно не является инструментом подавления негативных последствий COVID-19.; это просто политикум: политические партии считают, что отмена трансфертного налога принесет им больше голосов на выборах.

Чтобы получить ответ, необходимо кратко описать налог на приобретение недвижимого имущества и его структурные компоненты и провести базовое сравнение с другими государствами-членами ЕС. Мы также резюмируем плюсы и минусы налоговых и связанных с ними выводов Конституционного суда. Поскольку налог на передачу собственности связан с подоходным налогом и в предложении было несколько поправок, необходимо проанализировать эти изменения. На основании проведенного исследования можно сделать вывод, что отмена налога на приобретение недвижимого имущества точно не является инструментом подавления негативных последствий COVID-19.; это просто политикум: политические партии считают, что отмена трансфертного налога принесет им больше голосов на выборах.

Ключевые слова: налог на приобретение недвижимого имущества; налог на передачу; налог; COVID-19; НДФЛ

JEL Классификация: K34

Рекомендуемая ссылка: Рекомендуемая ссылка

Радван, Михал и Папавасилевска, Сандра, Отмена налога на приобретение недвижимого имущества: инструмент для подавления негативных последствий COVID-19 или политикум? (13 апреля 2021 г.

Инструмент для пресечения негативных последствий COVID-19 или политикум? Михал Радван, Сандра Папавасилевска :: SSRN

Радван, М., и Папавасилевска, С. (2021). Отмена налога на приобретение недвижимого имущества: инструмент преодоления негативных последствий Covid-19 или политикум? Обзор законодательства о государственном управлении, администрации и финансах, 5(2), 45–57. Получено с https://folyoirat.ludovika.hu/index.php/pga

11 страниц Опубликовано: 15 апр 2021

Смотреть все статьи Михала Радвана

Масариков университет, юридический факультет

Масариков университет

Дата написания: 13 апреля 2021

Резюме

Налог на приобретение недвижимого имущества отменен Чешская республика. Одной из причин, упомянутых в пояснительной записке к Закону, было заявление о том, что отмена связана с воздействием этого вируса на общество. Основная цель статьи — ответить на вопрос, является ли отмена налога на приобретение недвижимого имущества инструментом пресечения негативных последствий COVID-19.или политикум. Чтобы получить ответ, необходимо кратко описать налог на приобретение недвижимого имущества и его структурные компоненты и провести базовое сравнение с другими государствами-членами ЕС. Мы также резюмируем плюсы и минусы налоговых и связанных с ними выводов Конституционного суда. Поскольку налог на передачу собственности связан с подоходным налогом и в предложении было несколько поправок, необходимо проанализировать эти изменения. На основании проведенного исследования можно сделать вывод, что отмена налога на приобретение недвижимого имущества точно не является инструментом подавления негативных последствий COVID-19.; это просто политикум: политические партии считают, что отмена трансфертного налога принесет им больше голосов на выборах.

Об авторе