Отражение дебиторской задолженности проводки: Полная информация для работы бухгалтера

Отражение в учете дебиторской задолженности \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Отражение в учете дебиторской задолженности

Подборка наиболее важных документов по запросу Отражение в учете дебиторской задолженности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Дебиторская задолженность:

- 136 КОСГУ

- Анализ дебиторской задолженности

- Арест дебиторской задолженности

- Аудит дебиторской задолженности

- Безнадежный долг

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

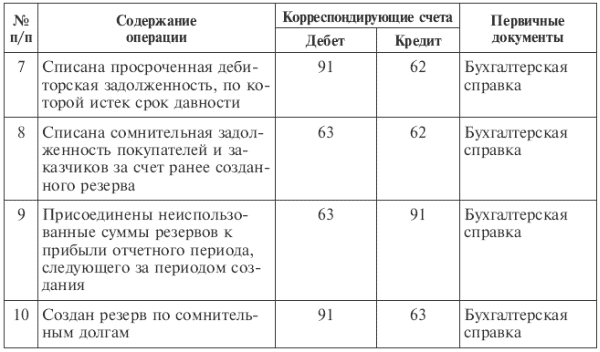

Подборка судебных решений за 2021 год: Статья 265 «Внереализационные расходы» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил предприятию ЖКХ налог на прибыль, посчитав необоснованным включение в резерв по сомнительным долгам дебиторской задолженности по населению. Суд признал обоснованным доначисление налога на прибыль, указав, что налогоплательщик не представил документы, подтверждающие наличие безнадежной дебиторской задолженности, позволяющие проанализировать финансово-хозяйственную деятельность организации за отчетные и предыдущие им отчетные периоды, основания и периоды образования дебиторской задолженности и ее отражение не только по правилам бухгалтерского учета, но и в целях исчисления налога на прибыль. Само по себе заявление о квалификации имеющейся задолженности в качестве безнадежного долга в отсутствие соответствующих доказательств не позволяет включить ее в состав внереализационных расходов на основании подп. 2 п. 2 ст. 265 НК РФ как убыток в виде сумм безнадежных долгов и перенести полученный убыток на будущее. Суд также отметил, что в декларации по налогу на прибыль в части формирования резерва по сомнительным долгам суммы заполнялись не нарастающим итогом с начала года, а числовые показатели использовались в форме «свернутого сальдо», что не предусмотрено законодательно.

Суд признал обоснованным доначисление налога на прибыль, указав, что налогоплательщик не представил документы, подтверждающие наличие безнадежной дебиторской задолженности, позволяющие проанализировать финансово-хозяйственную деятельность организации за отчетные и предыдущие им отчетные периоды, основания и периоды образования дебиторской задолженности и ее отражение не только по правилам бухгалтерского учета, но и в целях исчисления налога на прибыль. Само по себе заявление о квалификации имеющейся задолженности в качестве безнадежного долга в отсутствие соответствующих доказательств не позволяет включить ее в состав внереализационных расходов на основании подп. 2 п. 2 ст. 265 НК РФ как убыток в виде сумм безнадежных долгов и перенести полученный убыток на будущее. Суд также отметил, что в декларации по налогу на прибыль в части формирования резерва по сомнительным долгам суммы заполнялись не нарастающим итогом с начала года, а числовые показатели использовались в форме «свернутого сальдо», что не предусмотрено законодательно.

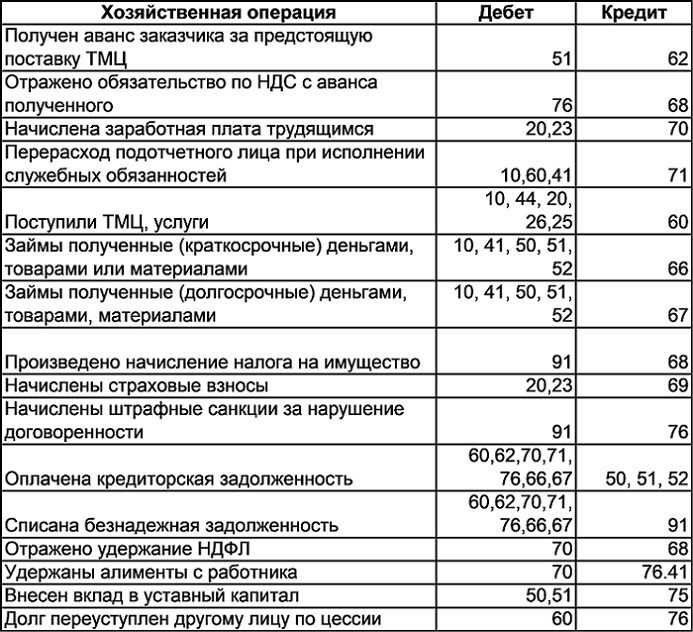

Путеводитель по сделкам. Комиссия. Комиссионер (субкомиссионер)При исполнении поручения, связанного с реализацией товара комитента, с привлечением субкомиссионера в учете комиссионера отражается дебиторская задолженность субкомиссионера и кредиторская задолженность перед комитентом. При этом производится запись по дебету счета 76 (например, аналитический счет 76-с «Расчеты с субкомиссионером») в корреспонденции с кредитом счета 76 (например, аналитический счет 76-к «Расчеты с комитентом»).

Путеводитель по сделкам. Аренда недвижимости. Арендатор (субарендатор)В результате перенайма к новому арендатору переходят требования прежнего арендатора, возникшие в связи с выплатой арендодателю аванса. При этом новый арендатор возмещает прежнему арендатору сумму, уплаченную им арендодателю в качестве аванса. В связи с этим в бухгалтерском учете нового арендатора отражается дебиторская задолженность арендодателя и кредиторская задолженность перед прежним арендатором. При этом производится запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (например, аналитический счет 76-ав «Расчеты по авансам (предоплате) выданным») в корреспонденции с кредитом счета 76 (например, аналитический счет 76-п «Расчеты по договору перенайма») (Инструкция по применению Плана счетов).

При этом производится запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (например, аналитический счет 76-ав «Расчеты по авансам (предоплате) выданным») в корреспонденции с кредитом счета 76 (например, аналитический счет 76-п «Расчеты по договору перенайма») (Инструкция по применению Плана счетов).

Покупка дебиторской задолженности: проводки | Современный предприниматель

Финансовыми аналитиками считается, что выгоду экономического характера можно извлечь, купив на организуемых аукционах не только ликвидное имущество обанкротившейся фирмы, но и право на взыскание ее просроченной дебиторки. При банкротстве компании все ее имущество реализуется, причем покупка дебиторской задолженности на торгах зачастую осуществляется по заведомо сниженным ценам, иногда в несколько раз меньше, чем сумма долга.

Подобная сделка оформляется на основе заключения договора цессии (ст. 388 ГК РФ). Еще одно ее название — уступка требования кредитором другому лицу. По сути, покупка дебиторской задолженности является прибыльным активом и эффективным финансовым инструментом, но задача данной публикации – не оценка очевидности выгод от подобного приобретения, а отражение этой операции в учете. Разберемся также и в терминах, фигурирующих при оформлении таких сделок.

По сути, покупка дебиторской задолженности является прибыльным активом и эффективным финансовым инструментом, но задача данной публикации – не оценка очевидности выгод от подобного приобретения, а отражение этой операции в учете. Разберемся также и в терминах, фигурирующих при оформлении таких сделок.

Покупка дебиторской задолженности: особенности

Кредитор, передающий права требования, в законодательстве и договоре цессии именуется цедентом, а покупатель долга — цессионарием. С точки зрения бухучета (ПБУ 19/02) долги дебиторов, приобретаемые по уступке права взыскания, считаются инвестицией, если по соглашению цессии соблюдаются определенные условия:

- Имеются удостоверяющие наличие права на получение активов или денег, документы;

- С приобретением задолженности к покупателю переходят риски, связанные с ним, например, риск неплатежей, колебания цены и снижения ликвидности актива. Неслучайно, большой объем подобных покупок неподготовленным покупателем, как правило, не дает ощутимых прибылей;

- Вероятность получения в будущем покупателем экономических выгод, к примеру, повышение стоимости активов.

Многие цессионарии проводят подобные сделки для обеспечения стартового капитала. Важно, чтобы покупкой дебиторки занимался опытный специалист, знакомый с подобными операциями не понаслышке.

Многие цессионарии проводят подобные сделки для обеспечения стартового капитала. Важно, чтобы покупкой дебиторки занимался опытный специалист, знакомый с подобными операциями не понаслышке.

Соответствующий этим критериям, приобретаемая задолженность будет отражаться на сч. 58 «Финансовые вложения» (пр. МФ РФ № 94н от 21.10.2000).

Покупка дебиторской задолженности: проводки у покупателя

Покупка долга по договору цессии отражается записью:

Д/т 58 К/т 76. Его стоимость в учете цессионария складывается из суммы реальных затрат на покупку. В них входят такие расходы:

- сумма, выплаченная цеденту;

- затраты, связанные с покупкой долга, к примеру, оплата услуг информационных агентств или консультаций финансовых аналитиков;

- вознаграждения, уплаченные фирме-посреднику;

- другие, связанные с операцией приобретения долга, расходы.

Бухгалтерские записи при погашении должником требования, купленного по договору цессии, у фирмы-покупателя будут такими:

|

Операция |

Д/т |

К/т |

|

Получен доход в сумме, погашаемой по договору |

76 |

91 «Пр. |

|

Списана стоимость погашенного долга |

91«Пр. расходы» |

58 |

|

Получены средства от должника |

51 |

76 |

|

Если долг образовался по договорам поставки, то с суммы превышения погашаемого долга над затратами начисляют НДС |

91 |

68 «НДС» |

доходы»

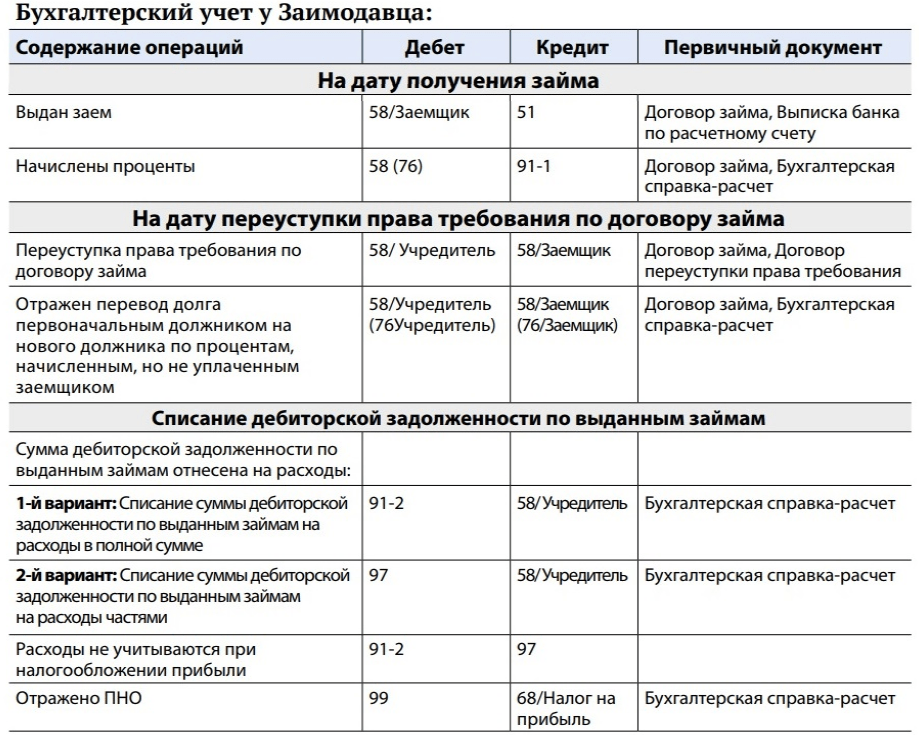

доходы»Бухгалтерский учет у цедента

Уступка права требования в учете цедента фиксируется как продажа прочих активов. Проводки у кредитора:

|

Операция |

Д/т |

К/т |

|

Доход от реализации задолженности |

76 |

91 «Пр. |

|

Списан погашенный долг |

91 «Пр.расходы» |

62, 76 и др. |

|

Оплата, поступившая на расчетный счет |

51 |

76 |

доходы»

доходы»Изменения в учете должника

У должника сумма задолженности, которая должна быть оплачена, отражается по кредиту соответствующих счетов расчетов. Каждый из них расшифровывается по контрагентам в аналитическом учете. Поэтому при смене кредитора у должника изменяется информация о кредиторе только в аналитике, не задевая синтетический учет.

Дебиторская задолженность (AR) Объяснение | NetSuite

Дебиторская задолженность — это денежные суммы, которые клиенты должны вашей компании. Товар или услуга доставлены, счет-фактура отправлен. Теперь это всего лишь вопрос времени, когда вы получите оплату за хорошо выполненную работу.

Товар или услуга доставлены, счет-фактура отправлен. Теперь это всего лишь вопрос времени, когда вы получите оплату за хорошо выполненную работу.

Если вы хорошо проверили своих клиентов и правильно доставили счет, причитающиеся деньги поступят в соответствии с договоренностью с минимальными дальнейшими действиями с вашей стороны, пока не придет время для регистрации платежей. Однако независимо от того, насколько эффективно вы управляли процессом предоставления кредита, вы можете увязнуть в деятельности по сбору платежей. Просроченные платежи или неплатежи от клиентов могут вызвать проблемы с денежными потоками и привести к трудностям в получении кредитов и привлечении инвесторов. Вот почему вам нужно освоить процесс AR.

Видео: AP против AR

Что такое дебиторская задолженность?

Дебиторская задолженность (AR) представляет собой сумму денег, которую клиенты должны вашей компании за поставленные продукты или услуги. AR указаны в балансе как текущие активы, а также относятся к счетам-фактурам, которые клиенты должны за товары или работы, выполненные для них в кредит.

AR указаны в балансе как текущие активы, а также относятся к счетам-фактурам, которые клиенты должны за товары или работы, выполненные для них в кредит.

Ключевые выводы

- Дебиторская задолженность является текущим активом в балансе.

- Дебиторская задолженность представляет собой деньги, выставленные компанией за товары или услуги, которые были поставлены, но еще не оплачены.

- Дебиторская задолженность — это обратная сторона кредиторской задолженности, которая представляет собой деньги, которые компания должна другому бизнесу за полученные продукты или услуги.

Дебиторская задолженность Объяснение

Большинство предприятий предоставляют товары или услуги до того, как выставят счет своим клиентам. Деньги, причитающиеся в таком случае, называются дебиторской задолженностью. Причитающиеся средства учитываются как текущие активы, чтобы дать представление о финансовом состоянии компании. В учете по методу начисления AR представляет ценность для компании, даже если деньги еще не поступили во владение компании. При учете по методу начисления доход признается в момент его получения, а не в ожидании получения платежа, как при учете по кассовому методу.

В учете по методу начисления AR представляет ценность для компании, даже если деньги еще не поступили во владение компании. При учете по методу начисления доход признается в момент его получения, а не в ожидании получения платежа, как при учете по кассовому методу.

Вообще говоря, когда обе стороны соблюдают условия сделки, AR конвертируется в наличные деньги. Если есть задержка в преобразовании дебиторской задолженности в платеж на стороне клиента транзакции, стоимость AR может ухудшиться.

Хотя счета иногда теряются или направляются не по адресу, финансовая нестабильность, вплоть до предбанкротных состояний, является серьезной причиной просроченных платежей или невыполнения обязательств клиентами, а некоторые компании просто имеют неэффективный процесс оплаты своих счетов. Это может привести к дорогостоящим действиям по сбору платежей, а также по этой причине для некоторых транзакций с оплатой позже может потребоваться проверка кредитоспособности и другие меры по снижению рисков до доставки товаров и услуг. Задержки платежей и снижение стоимости AR обычно продолжаются, если действия по взысканию не выполняются своевременно.

Задержки платежей и снижение стоимости AR обычно продолжаются, если действия по взысканию не выполняются своевременно.

Кредиторская задолженность и дебиторская задолженность

Кредиторская и дебиторская задолженность — две стороны одной медали: Кредиторская задолженность представляет собой деньги, которые компания должна поставщику за приобретенные товары или услуги. Дебиторская задолженность, напротив, представляет собой деньги, поступающие в качестве оплаты за товары или услуги, поставленные с условиями оплаты. AP считается обязательством, а AR — активом.

Например, если компания заказывает 50 пачек бумаги и получает счет на 300 долларов, она запишет эти расходы в счет кредиторской задолженности. Компания, занимающаяся канцелярскими товарами, запишет 300 долларов в дебиторскую задолженность, потому что это деньги, которые получит бизнес.

Чтобы компания могла выдержать некоторые пропущенные или просроченные платежи, ей необходимо разумное соотношение AR и AP. Как правило, соотношение AR/AP 1:1 означает, что у вас достаточно денег, поступающих от дебиторской задолженности, чтобы покрыть ваши расходы. Соотношение 1:1 — это рискованный сценарий движения денежных средств, потому что, если клиент не платит в соответствии с договоренностью, вы не сможете покрыть свои собственные счета. Это может вызвать спираль роста расходов из-за просроченных платежей или неспособности работать из-за того, что вы не можете платить сотрудникам. Здоровый бизнес обычно имеет отношение AR/AP ближе к 2:1. При соотношении 3:1 обычно есть место для сбережений или реинвестирования в компанию.

Как правило, соотношение AR/AP 1:1 означает, что у вас достаточно денег, поступающих от дебиторской задолженности, чтобы покрыть ваши расходы. Соотношение 1:1 — это рискованный сценарий движения денежных средств, потому что, если клиент не платит в соответствии с договоренностью, вы не сможете покрыть свои собственные счета. Это может вызвать спираль роста расходов из-за просроченных платежей или неспособности работать из-за того, что вы не можете платить сотрудникам. Здоровый бизнес обычно имеет отношение AR/AP ближе к 2:1. При соотношении 3:1 обычно есть место для сбережений или реинвестирования в компанию.

Виды дебиторской задолженности

Подкатегории дебиторской задолженности можно разделить по конкретным клиентским счетам или различать виды товаров и услуг. Некоторые предприятия также предпочитают разделять дебиторскую задолженность в зависимости от того, было ли обещание заплатить устным или письменным соглашением. Дебиторская задолженность является частью более крупной группы дебиторской задолженности, которая также включает в себя векселя к получению и другую дебиторскую задолженность, такую как дебиторская задолженность по аренде, кредиты, срочные депозиты и многое другое. Существует множество видов дебиторской задолженности, которые учитывают широкий спектр отраслей и обстоятельств.

Существует множество видов дебиторской задолженности, которые учитывают широкий спектр отраслей и обстоятельств.

- Векселя к получению — это суммы, которые ваш клиент должен после подписания официальных векселей для подтверждения долга.

- Компании, занимающиеся жилищной или коммерческой недвижимостью, отслеживают дебиторскую задолженность по арендной плате, которая представляет собой суммы, причитающиеся арендаторам, как правило, ежемесячно.

- Любые ссуды работникам или другим предприятиям приводят к возникновению дебиторской задолженности по ссудам.

- Если кто-то задолжал вам деловые проценты в рамках плана платежей, ваш бухгалтер отразит эту сумму как проценты к получению.

Условия оплаты дебиторской задолженности

Условия оплаты дебиторской задолженности относятся к дате, до которой покупатель соглашается произвести платеж. Наиболее распространенный срок оплаты — net30, что означает, что клиент соглашается оплатить полную сумму счета в течение 30 дней. Типичный диапазон условий оплаты составляет от нескольких дней до целого года. Как клиенты, некоторые крупные предприятия будут настаивать на условиях net60 или даже net90.

Типичный диапазон условий оплаты составляет от нескольких дней до целого года. Как клиенты, некоторые крупные предприятия будут настаивать на условиях net60 или даже net90.

Более длительные сроки оплаты могут поставить мелкого поставщика в затруднительное положение, если он зависит от этих денег для оплаты накладных и других расходов. Управление денежными потоками — контроль над тем, сколько денег поступает или уходит, — является одним из наиболее важных факторов успеха или неудачи компании.

Почему важна дебиторская задолженность?

Поскольку AR играет такую важную роль в управлении денежными потоками, ведение точного учета дебиторской задолженности жизненно важно для понимания ликвидности компании, а также ее общего финансового состояния. Кредитные эмитенты и потенциальные инвесторы внимательно изучают дебиторскую задолженность для принятия финансовых решений.

Финансирование под дебиторскую задолженность – это соглашение, которое предлагает финансирование на основе части дебиторской задолженности. Небрежные записи AR могут привести к трудностям с обеспечением финансирования дебиторской задолженности или потере доверия со стороны потенциальных инвесторов.

Небрежные записи AR могут привести к трудностям с обеспечением финансирования дебиторской задолженности или потере доверия со стороны потенциальных инвесторов.

Дебиторская задолженность (AR) Преимущества

При учете по методу начисления учет дебиторской задолженности имеет решающее значение для поддержания точной картины активов компании в ее балансе. Плохая практика выставления счетов и записи AR могут привести к неправильному пониманию денежного положения вашей компании, что, в свою очередь, может создать проблемы с оплатой расходов, нецелевым распределением средств, аудитом и трудностями с поиском финансирования или инвесторов.

Рабочий процесс дебиторской задолженности

Чтобы создать рабочий процесс для дебиторской задолженности, бизнес должен создать и отправить счет клиенту. В зависимости от того, производит ли клиент своевременную оплату, компания может применять скидки или сборы в зависимости от обстоятельств.

После получения платежа он регистрируется как залог. Если платеж не получен, компания может отправить другой счет, чтобы отразить новый баланс с просроченными платежами.

Если платеж не получен, компания может отправить другой счет, чтобы отразить новый баланс с просроченными платежами.

Если клиент по-прежнему не платит, бизнес должен определить, может ли клиент платить или будет ли он платить, чтобы решить, следует ли списать продажу или применить дополнительные сборы и выставить счет заново. Плата за просрочку платежа от 1% до 1,5% является стандартной. Правовые ограничения на максимальную сумму сборов и процентов, которые могут взиматься, различаются в зависимости от штата. Если вы останетесь ниже 10% остатка, причитающегося в год, вы вряд ли нарушите закон.

Как регистрировать дебиторскую задолженность

Дебиторская задолженность указывается как оборотный актив в балансовом отчете и включается в отчет о прибылях и убытках как продажа или выручка — точно так же, как товары или услуги, которые были оплачены немедленно. Некоторое бухгалтерское программное обеспечение автоматически вычисляет дебиторскую задолженность по мере того, как пользователь создает клиентские счета.

Заработанные, но не собранные средства являются начислениями, поэтому дебиторская задолженность учитывается по методу начисления. При кассовом учете транзакция не будет регистрироваться до тех пор, пока клиент не заплатит.

Примеры дебиторской задолженности

Если служба сантехники Боба посетила офис клиента, чтобы устранить утечку, и выставила клиенту счет за эту услугу, бухгалтер Боба отразил бы причитающуюся сумму как дебиторскую задолженность в балансовом отчете Боба.

Другой пример: служба общественного питания Сьюзи доставляет 100 упакованных ланчей на повторяющиеся ежемесячные корпоративные обеды. Каждый месяц компания Сьюзи регистрирует общую сумму, причитающуюся по дебиторской задолженности после того, как она доставляет товар своему клиенту.

Что такое процесс учета дебиторской задолженности?

По сути, процесс дебиторской задолженности начинается с договора купли-продажи, в котором условия устанавливаются между клиентом и компанией, предоставляющей товары или услуги. Затем выставляется счет-фактура и регистрируется дебиторская задолженность.

Затем выставляется счет-фактура и регистрируется дебиторская задолженность.

Когда счет оплачивается в соответствии с договоренностью, он регистрируется как депозит и больше не является дебиторской задолженностью. Если счет не оплачен в соответствии с условиями соглашения, компания начинает процесс взыскания.

Этапы процесса учета дебиторской задолженности

- Доставка товаров или услуг вашему клиенту.

- Выставить счет клиенту.

- Запишите сумму счета как дебиторскую задолженность.

- Если клиент платит по договоренности, запишите платеж как депозит. Счет больше не подлежит получению.

- Если клиент не оплатил, выставьте другой счет со всеми штрафами, согласованными во время доставки.

Что такое коэффициент оборачиваемости дебиторской задолженности?

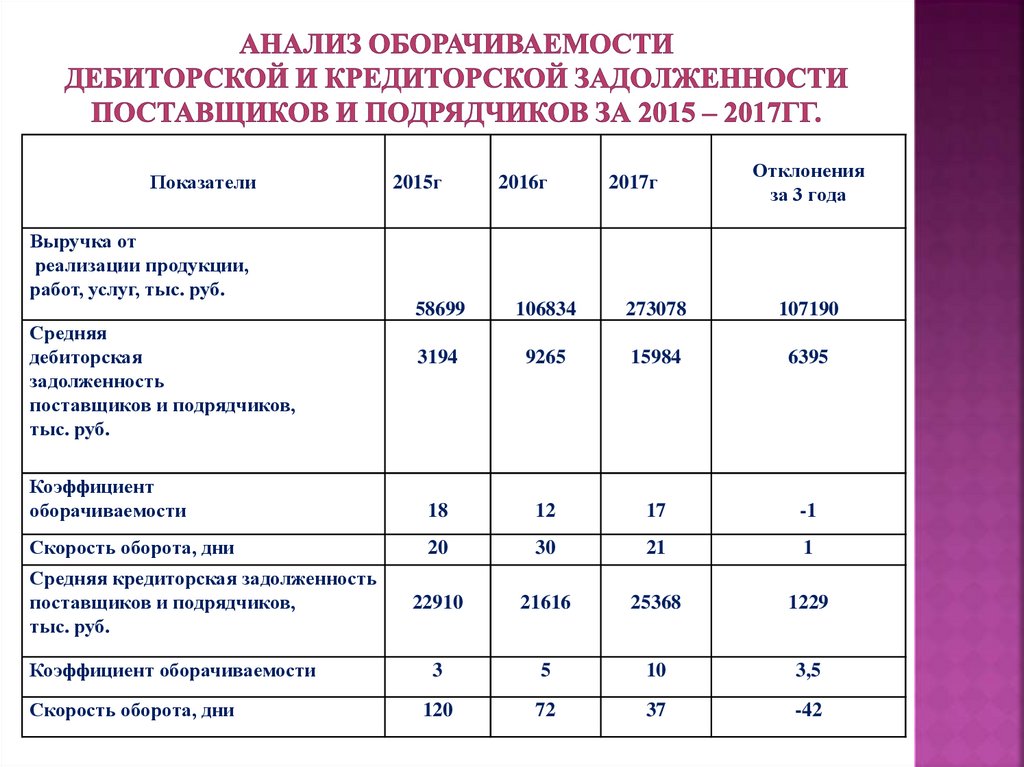

Коэффициент оборачиваемости дебиторской задолженности – это чистая сумма продаж в кредит за определенный период, деленная на среднюю дебиторскую задолженность. Коэффициент оборачиваемости AR используется для определения эффективности компании при предоставлении и сборе кредитов со своих клиентов. Высокий коэффициент оборачиваемости указывает на то, что бизнес более консервативен в предоставлении кредита или более агрессивен в сборе платежей.

Коэффициент оборачиваемости AR используется для определения эффективности компании при предоставлении и сборе кредитов со своих клиентов. Высокий коэффициент оборачиваемости указывает на то, что бизнес более консервативен в предоставлении кредита или более агрессивен в сборе платежей.

Этот коэффициент может использоваться в сочетании со счетом резерва или резервом на сомнительную дебиторскую задолженность, который отражает процент дебиторской задолженности, который, как ожидается, будет погашен, для оценки будущих денежных потоков. Резервный счет или резерв по сомнительным долгам является контрактивом; то есть он уменьшает стоимость актива в главной бухгалтерской книге, чтобы представить денежные средства, которые компания ожидает получить.

Если отношение AR/AP демонстрирует объем продаж компании, то коэффициент оборачиваемости дебиторской задолженности представляет собой эффективность взыскания. При здоровом соотношении AR/AP ваш бизнес зарабатывает достаточно, чтобы покрыть расходы, даже если клиенты не выполняют свои обязательства или опаздывают. Более высокий коэффициент оборачиваемости AR указывает на то, что ваш бизнес хорошо собирает счета.

Более высокий коэффициент оборачиваемости AR указывает на то, что ваш бизнес хорошо собирает счета.

По сути, дебиторская задолженность — это запись денег, которые ваши клиенты должны вашему бизнесу за работу или продукты, которые вы уже поставили. Плохое ведение учета дебиторской задолженности может привести к проблемам при аудите и неправильным деловым решениям из-за неправильного понимания движения денежных средств. Тем не менее, при наличии надлежащих методов выставления счетов и бухгалтерского учета у вас будет четкое представление о финансовом состоянии вашей компании, которое поможет вам в разработке бизнес-стратегии, обеспечении финансирования или информировании потенциальных инвесторов.

Проводка пакета начислений дебиторской задолженности

Начиная с июля помеченные отчеты о начислении дебиторской задолженности будут запускаться в RMDS ежедневно под именами наборов данных: Bc Eoy Acr Document ID, Bc Eoy Acr Transactions, Bc Eoy Bc Doc Not Founc, Bc Eoy Change Bcd Record и отчет Bc Eoy Document Type 23.

В отчете Bc Eoy Document Type 23 перечислены все записи BC с идентификатором документа 23. Этот отчет можно использовать для определения того, должен ли быть помечен какой-либо документ типа 23, который не был отмечен.

Идентификатор документа Bc Eoy Acr и отчеты о транзакциях Bc Eoy Acr идентифицируют все отмеченные транзакции. Отчет Bc Eoy Acr Document Id сортируется по идентификатору документа, а отчет Bc Eoy Acr Transactions сортируется по компании/счету дебиторской задолженности, а также идентифицирует любые недопустимые комбинации учетных центров компании. Агентство должно использовать эти отчеты, чтобы определить, необходимы ли изменения, добавления или снятие флага для каких-либо транзакций. Затем агентство должно внести любые необходимые изменения, удалив, изменив или добавив действительный номер счета дебиторской задолженности для каждой отдельной операции, требующей корректировки. Эти изменения обрабатываются на экране 288 модуля NCAS GL (см. «Изменение, удаление или добавление помеченного начисления дохода шаг за шагом»).

Отчет Bc Eoy Change Bcd Record создается для отражения этих изменений и должен использоваться агентством для проверки внесения изменений. Если идентификатор документа, введенный агентством с кодом 288, недействителен, будет создан отчет Bc Eoy Doc Not Found, и агентство может использовать его, чтобы определить, что не было исправлено. Когда все начисления дебиторской задолженности верны, агентство должно связаться с системным бухгалтером своего агентства в Отделе бухгалтерского учета штата OSC, чтобы запросить ввод операций начисления дебиторской задолженности на конец финансового года. Операции с дебиторской и кредиторской задолженностью должны вводиться одновременно. Транзакции обрабатываются пакетами через Финансовый контролер и публикуются в Главной книге с датой вступления в силу 30 июня (если в пакете нет ошибок). Операции по начислению, размещенные в Главной книге, можно проверить, изучив отчет Агентства о пакетном подтверждении Главной книги.

Если в пакете есть ошибки, транзакции с ошибками будут разнесены по счету приостановки и центру с датой вступления в силу 30 июня.

Об авторе