Отражение хозяйственных операций на счетах бухгалтерского учета: Задание 4. Отражение хозяйственных операций на счетах бухгалтерского учета

Своевременное отражение хозяйственных операций в бухгалтерском учете \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Своевременное отражение хозяйственных операций в бухгалтерском учете

Подборка наиболее важных документов по запросу Своевременное отражение хозяйственных операций в бухгалтерском учете (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Одиннадцатого арбитражного апелляционного суда от 08. 11.2021 N 11АП-14608/2021 по делу N А55-18657/2020

11.2021 N 11АП-14608/2021 по делу N А55-18657/2020

Требование: О взыскании неустойки по договору подряда, упущенной выгоды, неосновательного обогащения, процентов за пользование чужими денежными средствами, расходов на оплату юридических услуг.

Решение: В удовлетворении требования отказано.В обоснование заявленных требований истец указал, что до настоящего времени надлежащим образом оформленная документация, позволяющая принять работы или сделать/отразить замечания по выполненным работам, подрядчиком не предоставлена. В связи с этим, у заказчика нет возможности своевременно отразить факт хозяйственной операции в бухгалтерском и налоговом учете. Поскольку подрядчик не может обосновать использование закупленных им на денежные средства заказчика материалы, данными денежными средствами подрядчик пользуется недобросовестно, извлекая выгоду.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Учет приобретения (создания), обесценения и списания нематериальных активов

(Алборов Р. А., Алборов Г.Р., Козменкова С.В., Мосунова Е.Л.)

А., Алборов Г.Р., Козменкова С.В., Мосунова Е.Л.)

(«Международный бухгалтерский учет», 2022, N 12)В бухгалтерской (финансовой) отчетности информация о нематериальных активах раскрывается с учетом ее существенности. Все эти аспекты бухгалтерского учета и финансовой отчетности требуют оперативного внутреннего аудита [24]. Для достижения достоверности бухгалтерского финансового учета нематериальных активов, в том числе их поступления, обесценения и списания, считаем необходимым своевременно и правильно документировать все хозяйственные операции, отражать эти операции на счетах бухгалтерского учета и обобщать в бухгалтерской (финансовой) отчетности.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Расходная первичка поступила с опозданием — как отразить в учете операцию

(Катаева Н.Н.)

(«Главная книга», 2022, N 12)Каждую хозяйственную операцию при совершении или сразу после ее окончания нужно оформить первичным учетным документом . Данные о хозоперации, которые указываются в первичке, также своевременно должны быть отражены в регистрах бухучета. Причем независимо от факта поступления в бухгалтерию самого подтверждающего документа. И если оригинал документа опаздывает, то запись в регистрах можно сделать на основании бухгалтерской справки или внутреннего акта, составленных по информации в договоре, в переписке с контрагентом или на основании скан-образов первички .

Данные о хозоперации, которые указываются в первичке, также своевременно должны быть отражены в регистрах бухучета. Причем независимо от факта поступления в бухгалтерию самого подтверждающего документа. И если оригинал документа опаздывает, то запись в регистрах можно сделать на основании бухгалтерской справки или внутреннего акта, составленных по информации в договоре, в переписке с контрагентом или на основании скан-образов первички .

Бухгалтерский учет

Вся хозяйственная деятельность предприятия находит свое отражение в бухгалтерском учете. Принципы ведения бухгалтерского учета, реализованные в конфигурации, полностью соответствуют российскому законодательству и в то же время обеспечивают потребности бизнеса.

В состав конфигурации включен план счетов бухгалтерского учета, настроенный в соответствии с Приказом Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000г. №94н. Состав счетов, настройки аналитического, валютного, количественного учета позволяют учесть требования законодательства. Пользователь может также самостоятельно управлять методикой учета в рамках настройки учетной политики, создать новые субсчета и разрезы аналитического учета. Для этого не требуется специальных знаний и навыков конфигурирования.

№94н. Состав счетов, настройки аналитического, валютного, количественного учета позволяют учесть требования законодательства. Пользователь может также самостоятельно управлять методикой учета в рамках настройки учетной политики, создать новые субсчета и разрезы аналитического учета. Для этого не требуется специальных знаний и навыков конфигурирования.

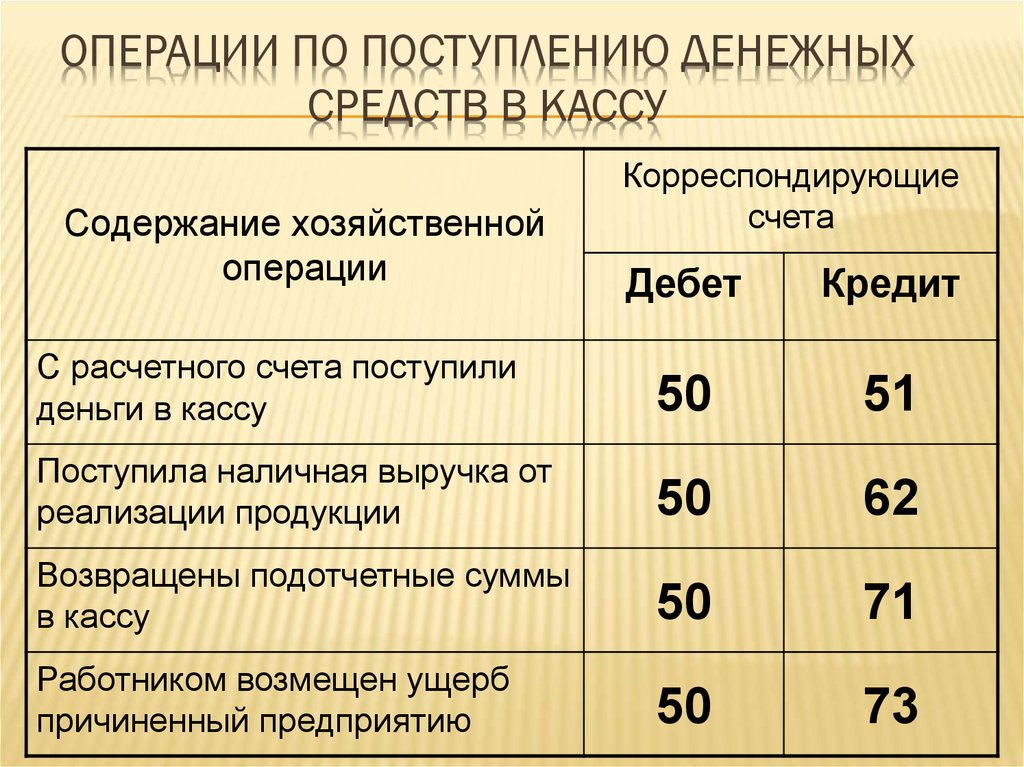

Бухгалтерский учет ведется в соответствии с российским законодательством по всем участкам:

- операции по банку и кассе;

- основные средства и нематериальные активы;

- учет материалов, товаров, продукции;

- учет затрат и расчет себестоимости;

- валютные операции;

- расчеты с организациями;

- расчеты с подотчетными лицами;

- расчеты с персоналом по оплате труда;

- расчеты с бюджетом.

В бухгалтерском учете автоматически отражаются все хозяйственные операции предприятия, регистрируемые в других подсистемах, обеспечивается высокая степень формирования бухгалтерской отчетности.

Бухгалтерский учет — это один из самых ответственных участков деятельности предприятия. Бухгалтеры должны быть обеспечены надежным и эффективным инструментом автоматизации.

Основным способом регистрации хозяйственных операций в учете является ввод в информационную базу документов, соответствующих первичным документам бухгалтерского учета. Бухгалтерские проводки по документу формируются автоматически при условии, что в документе будет установлен признак отражения хозяйственной операции документа в бухгалтерском учете. Некоторые документы в бухгалтерском учете могут не отражаться.

Допускается непосредственный ввод отдельных бухгалтерских проводок.

Поддерживается ведение бухгалтерского учета для нескольких юридических лиц в единой информационной базе. Это будет удобно в ситуации, когда хозяйственная деятельность этих организаций тесно связана между собой: при этом в текущей работе можно использовать общие списки товаров, контрагентов (деловых партнеров), работников, собственных складов и т. д., а обязательную отчетность формировать раздельно.

д., а обязательную отчетность формировать раздельно.

В традиционном бухгалтерском учете проводки используются для отражения хозяйственных операций только на счетах бухгалтерского учета. В конфигурации функции проводки расширены: проводка может использоваться для отражения хозяйственных операций также и в аналитическом учете. Это достигается путем использования в проводке дополнительных реквизитов — субконто.

Субконто — это объект аналитического учета, а вид субконто — это множество однотипных объектов аналитического учета, из которого выбирается объект. Видами субконто, в частности, являются списки контрагентов предприятия, складов, подразделений, работников, список номенклатуры товарно-материальных ценностей, документы расчета с контрагентами и др.

Виды субконто прикрепляются к счетам бухгалтерского учета непосредственно в плане счетов.

К одному бухгалтерскому счету можно прикрепить до трех видов субконто.

Бухгалтерская проводка может содержать большой объем информации.

В дополнение к счетам дебета и кредита, в проводке могут быть указаны до трех субконто дебета и до трех субконто кредита. Если для какого-либо счета проводки в плане счетов указаны признак ведения количественного учета и признак валютного учета, то помимо рублевой суммы, в записи проводки могут быть указаны количество и сумма в иностранной валюте (по дебету и/или по кредиту).

Таким образом, проводка является мощным инструментом для отражения хозяйственных операций одновременно в синтетическом бухгалтерскому учете и в нескольких разрезах аналитического бухгалтерского учета. Но многофункциональность этого инструмента не создает дополнительных трудностей для пользователя, поскольку, как правило, проводки формируются автоматически.

Анализ хозяйственных операций | Определение, шаги и пример

Учетный цикл начинается с анализа транзакций. Правильный анализ бизнес-транзакций важен, поскольку он обеспечивает правильность записей в журнале.

Каковы этапы анализа транзакций?

Анализ бизнес-операций включает следующие четыре шага:

- Выяснение счетов, участвующих в сделке

- Установление характера счетов, участвующих в операции

- Определение последствий (т. е. с точки зрения увеличения и уменьшения счетов)

- Применение правил дебета и кредита

Установление вовлеченных счетов

Каждая бизнес-операция включает два или более счетов. Процесс анализа бизнес-операции начинается с идентификации этих счетов.

Например, предположим, что г-н Джон начинает бизнес с наличными в размере 25 000 долларов. Это транзакция, которая включает в себя два счета: а именно, счет денежных средств и счет операций с капиталом.

Установление характера счетов

Второй этап анализа транзакций заключается в установлении характера счетов, выявленных на предыдущем этапе.

В приведенном выше примере наличные деньги — это счет активов, а капитал — это собственный капитал/счет капитала владельца. Подумайте о том, чтобы узнать больше о классификации счетов.

Определение эффектов с точки зрения увеличения и уменьшения

После выяснения характера счетов необходимо определить, какой счет увеличивается, а какой уменьшается в результате операции.

Это необходимо для правильного применения правил дебета и кредита на каждом счете.

В приведенном выше примере задействованы два счета: счет денежных средств и счет операций с капиталом, оба из которых увеличиваются.

Применение правил дебета и кредита

Последним шагом в анализе транзакций является применение правил дебета и кредита на счетах.

На этом шаге мы определяем, какой счет должен быть дебетован, а какой кредитован, на основе увеличения и уменьшения счетов, определенных на предыдущем шаге.

Используя тот же пример, счет денежных средств будет дебетован, поскольку при увеличении актива его счет дебетуется.

Другим задействованным счетом является капитальный счет Джона, который будет зачислен.

Это связано с тем, что счет операций с капиталом кредитуется при увеличении капитала.

Пример

Учитывайте следующую информацию:

- Г-н Джон начал свой бизнес, вложив 50 000 долларов США

- Он приобрел товары за наличные на сумму 20 000 долларов США

- Он продал товары г-ну Сэму в кредит на 5000 долларов

- Он выплатил зарплату работнику в размере 700 долларов

- Он получил наличными от мистера Сэма 4800 долларов и предоставил ему скидку при оплате наличными в размере 200 долларов

Требуется5 Дать: пошаговый анализ вышеуказанных сделок.

Решение

Часто задаваемые вопросы по анализу деловых операций

Цикл учета начинается с анализа транзакций. Надлежащий анализ бизнес-операций важен, поскольку он обеспечивает правильность записей в журнале.

Анализ хозяйственных операций включает следующие четыре шага: — установление счетов, участвующих в операции — установление характера счетов, вовлеченных в операцию — определение последствий (т.

Каждая бизнес-операция включает два или более счетов. Процесс анализа бизнес-операции начинается с идентификации этих счетов.

Счета классифицируются с использованием двух подходов: — традиционный подход — современный подход

После выяснения характера счетов необходимо определить, какой счет увеличивается, а какой уменьшается в результате операции. Это необходимо для правильного применения правил дебета и кредита на каждом счете.

Об авторе

True Tamplin, BSc, CEPF®

Фейсбук Линкедин Инстаграм Твиттер YouTubeTrue Tamplin — автор публикаций, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем личных финансов (CEPF®), автором The Handy Financial Ratios Guide, членом Общества содействия бизнес-редактированию и письму, вносит свой вклад в свой сайт финансового образования, Finance Strategists, и разговаривал с различными финансовые сообщества, такие как Институт CFA, а также студенты университетов, таких как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon или ознакомьтесь с его профилем спикера на веб-сайте CFA Institute.

Анализ и регистрация бизнес-транзакций – Бухгалтерский учет и отчетность

Перейти к содержимому

Аманда Уайт; Митчелл Франклин; Пэтти Грейбил; и Диксон Купер

В предыдущем разделе мы получили общее представление об основных и расширенных уравнениях бухгалтерского учета и рассмотрели примеры активов, обязательств и акционерного капитала. Теперь мы можем рассмотреть некоторые транзакции, с которыми может столкнуться бизнес. Мы можем рассмотреть, как каждая транзакция повлияет на основное уравнение бухгалтерского учета.

Первым шагом в цикле учета является идентификация и анализ транзакций. Каждая сделка с первоисточником должна быть оценена на предмет финансовых последствий. То есть повлияет ли информация, содержащаяся в этом первоисточнике, на финансовую отчетность? Если ответ «да», бизнес затем проанализирует информацию для , как она влияет на финансовую отчетность. Например, если предприятие получает денежный платеж от клиента, оно должно знать, как правильно регистрировать денежный платеж, чтобы поддерживать свою финансовую отчетность в актуальном состоянии.

Это напоминание об общих именах учетных записей, которые мы рассмотрели в предыдущем разделе

| Имя учетной записи | Класс счета | Описание | Подсказки* |

| Выручка от продаж | Доход | Когда предприятие продает товар или услугу покупателю | Продает, продает |

| Себестоимость продаж | Расход | Стоимость товаров, проданных покупателю, или оказанных услуг | Стоимость запасов … |

| Инвестиционный доход | Доход | Когда бизнес получает доход от своих инвестиций (например, акций, принадлежащих другому бизнесу) | Проценты получены, дивиденды получены |

| Коммерческие расходы | Расход | Отгрузка/доставка товаров клиентам | Стоимость доставки |

| Маркетинговые расходы | Расход | Чтобы убедить клиентов приобрести ваш товар или услугу | Плата за рекламу, счет за маркетинг в социальных сетях |

| Расходы на проживание | Расход | Все, что связано с основным помещением предприятия – аренда, коммунальные услуги, коммунальные платежи | |

| Амортизационные отчисления | Расход | Признание использования какой-либо части внеоборотного актива, такого как машина | |

| Расход по налогу на прибыль | Расход | Налоги, уплаченные правительству | |

| Расходы на оплату труда | Расход | Вознаграждение работников за их работу в бизнесе | |

| Дивиденды | Расход | Вознаграждение акционеров за их инвестиции в бизнес | Дивиденды выплачены |

| Наличные | Актив | Денежные средства, хранящиеся у предприятия на банковском счете, или наличные деньги в помещении предприятия | |

| Дебиторская задолженность | Актив | Платеж, который клиент обещал произвести за уже полученные товары или услуги | Клиент приобрел товары, и ему был выставлен счет. Клиент приобрел «в кредит» |

| Инвентарь | Актив | Предметы, которыми владеет бизнес, которые они будут продавать в будущем (для получения дохода и получения оплаты) | |

| Предоплата | Актив | Когда компания заранее оплатила расходы, например, страховку. | Полис на двенадцать месяцев был куплен и оплачен в начале года |

| Основные средства | Актив | Исторически назывался «основные средства», потому что они были закреплены на месте на полу склада. Предметы, которые помогают производить или поддерживать производство инвентаря или предоставление товаров или услуг. Это включает в себя такие элементы, как разливочная машина в магазине напитков, вплоть до офисных компьютеров и принтеров. | Предприятие приобрело XYZ |

| Кредиторская задолженность | Ответственность | Когда компания покупает товар или услугу и обещает заплатить поставщику позже | Покупка была совершена «в кредит» Компания выставила счет за товар и оплатит его в течение 30 дней |

| Незаработанный доход | Ответственность | Когда клиент платит предприятию авансом за услуги или товары, которые будут предоставлены в будущем. | оплачивается «авансом» или «оплатой авансом» |

| Заемные средства | Ответственность | Предприятие заключает договор о заимствовании средств и погашении этих средств с течением времени. | Бизнес взял кредит в банке. |

| Акционерный капитал – внесенный капитал | Капитал | Чистая стоимость фирмы, приходящаяся на ее владельцев (акционеров) | Предприятие выпустило акции для принятия нового акционера |

| Нераспределенная прибыль | Капитал | Место для хранения прибыли (или убытков) бизнеса, полученного в течение года | Нераспределенная прибыль обычно не используется в бухгалтерских проводках на начальном уровне бухгалтерского учета! |

На практике существует множество вариаций и подопределений названий этих основных учетных записей, поэтому, если вы посмотрите на некоторую бухгалтерскую информацию в своем опыте работы или волонтерства, она может показаться похожей, но не идентичной. Это абсолютно нормально. «Подсказки по словам» — это фразы, которые вы можете увидеть в описании транзакции, которые дадут вам подсказку для использования этой учетной записи. Не во всех учетных записях есть словесные подсказки, потому что многие учетные записи говорят сами за себя.

Вы бухгалтер начинающего разработчика мобильных приложений Kids Learn Online (KLO). Вот бизнес-операции за текущий месяц:

- Выпуск акций на сумму 20 000 долларов США в обмен на денежные средства.

- Покупает компьютерное оборудование в счет (оплачивается позже) на сумму 3500 долларов США, оплата должна быть произведена в течение месяца.

- Получает от клиента аванс в размере 4000 долларов США за еще не разработанное приложение (мы предложим эти услуги позднее).

- Предоставляет клиенту услуги по разработке приложений на сумму 5500 долларов США в кредит (клиент заплатит компании позже)

- Оплачивает счет за электричество в размере 300 долларов США наличными.

- Распределил дивиденды в размере 100 долларов наличными среди акционеров.

Теперь мы проанализируем каждую из этих транзакций, обращая внимание на то, как они влияют на уравнение бухгалтерского учета и соответствующие финансовые отчеты.

Транзакция 1:

Выпуск акций на сумму 20 000 долларов США за наличные.

Анализ: Предприятие получило денежные средства, что привело к увеличению активов. В обмен на наличные бизнес выпустил акции, тем самым увеличив собственный капитал (и общую стоимость бизнеса).

Транзакция 2:

Покупка компьютерного оборудования в счет (с оплатой позже) на сумму 3500 долларов США, оплата должна быть произведена в течение месяца.

Анализ : Мы знаем, что компания приобрела компьютерное оборудование, которое является активом. Мы также знаем, что компания приобрела оборудование за счет, то есть она не заплатила за оборудование сразу, а вместо этого попросила выставить счет и оплатить его позже. Поскольку бизнес должен деньги и еще не заплатил, это обязательство, специально обозначенное как 9.0117 кредиторская задолженность . Активы увеличиваются, потому что у бизнеса есть оборудование, которого у него раньше не было. Существует также увеличение обязательств, потому что бизнес теперь должен денег. Чем больше денег должен бизнес, тем больше будет возрастать ответственность.

Уравнение бухгалтерского учета остается сбалансированным, так как активы увеличиваются на 3500 долларов, а обязательства и капитал увеличиваются на 3500 долларов.

Транзакция 3:

Получение аванса в размере 4000 долларов США от клиента за приложение, которое еще не разработано

Анализ: Мы знаем, что предприятие собрало денежные средства, которые являются активом. Этот сбор в размере 4000 долларов увеличивает активы, потому что в бизнес поступают деньги.

Компания еще не предоставила услуги по разработке приложений. Согласно принципу признания выручки, бизнес не может признать эту выручку до тех пор, пока не предоставит услугу. Таким образом, бизнес несет ответственность перед клиентом за предоставление услуги и должен отражать это обязательство как незаработанный доход. Ответственность за услуги на сумму 4000 долларов увеличивается, поскольку у бизнеса больше незаработанного дохода, чем раньше.

Уравнение остается сбалансированным, так как активы и пассивы увеличиваются. В балансе будет наблюдаться увеличение активов и увеличение обязательств.

Транзакция 4:

Предоставляет услуги по разработке приложений на сумму 5500 долларов США клиенту, который просит выставить счет за услуги.

Анализ: Клиент попросил выставить счет за услугу, т.е. клиент не заплатил наличными сразу. Клиент должен деньги и еще не заплатил, сигнализируя о дебиторской задолженности. Дебиторская задолженность является активом, который в этом случае увеличивается. Это обязательство клиента в размере 5 500 долл. США увеличивает остаток дебиторской задолженности.

Предприятие предоставляло услуги. В результате принцип признания выручки требует признания в качестве выручки, что увеличивает собственный капитал на 5500 долларов. Увеличение активов будет отражено в балансе. Увеличение собственного капитала затронет три отчета. В отчете о прибылях и убытках будет показано увеличение выручки, изменение чистой прибыли (убытка). Чистая прибыль (убыток) рассчитывается как нераспределенная прибыль в отчете о нераспределенной прибыли. Это изменение нераспределенной прибыли показано в балансе в разделе акционерного капитала.

Транзакция 5:

Оплачивает счет за электроэнергию (коммунальные услуги) в размере 300 долларов США наличными.

Анализ: Бизнес оплачивается наличными, актив. Активы уменьшаются на 300 долларов, так как наличные деньги были использованы для оплаты этого счета за коммунальные услуги. Таких денег у бизнеса больше нет.

Коммунальные платежи формируются из счетов за услуги, которые были использованы и оплачены в течение отчетного периода, и поэтому признаются в качестве расходов. Расходы уменьшают собственный капитал на 300 долларов. Уменьшение активов, особенно денежных средств, влияет на баланс и отчет о движении денежных средств. Уменьшение собственного капитала в результате расходов влияет на три отчета. В отчете о прибылях и убытках отразится изменение расходов, изменение чистой прибыли (убытка). Чистая прибыль (убыток) рассчитывается как нераспределенная прибыль в отчете о нераспределенной прибыли. Это изменение нераспределенной прибыли показано в балансе в разделе акционерного капитала.

Транзакция 6:

Выплата акционерам дивидендов в размере 100 долларов наличными.

Анализ: Компания заплатила за распределение наличными, актив. В результате активы уменьшаются на 100 долларов. Дивиденды влияют на собственный капитал и в данном случае уменьшают собственный капитал на 100 долларов. Уменьшение активов, особенно денежных средств, влияет на баланс и отчет о движении денежных средств. Уменьшение собственного капитала из-за выплаты дивидендов влияет на отчет о нераспределенной прибыли за счет уменьшения конечной нераспределенной прибыли и на баланс за счет уменьшения собственного капитала.

Давайте подытожим транзакции и убедимся, что бухгалтерское уравнение остается сбалансированным. Показаны все транзакции.

Как видите, активы составляют 32 600 долларов, а обязательства, добавленные к собственному капиталу, также равны 32 600 долларов. Наше бухгалтерское уравнение остается сбалансированным.

Все ли деловые события регистрируются как транзакции?

Чтобы определить, какие бизнес-события должны быть записаны, всегда вспоминайте об идее притока и оттока — есть ли что-то в бизнесе? Это могут быть наличные деньги или какой-либо другой актив. Или есть какие-то оттоки из бизнеса в другую сторону?

Давайте рассмотрим пример с Tiny Holidays — относительно новым бизнесом, принадлежащим Хейзел Нгуен, — который специализируется на коротких перерывах в крошечных домах — сверхмалых помещениях — в отдаленных сельских районах. У нее есть коллекция из 6 крошечных домов в 2 сельских владениях в Новом Южном Уэльсе. Пример одного из ее крошечных домов на фотографии ниже.

Фото Роберто Никсона на Unsplash

Компания Tiny Holidays провела следующие транзакции:

- Хейзел заказала стеллажи на сумму 750 долларов.

- Хейзел продает свои услуги по размещению в своих крошечных домах за 199 долларов за ночь, однако, просмотрев списки других крошечных домов, меняет посуточную плату на своем веб-сайте на 250 долларов за ночь.

- По прибытии в сельскую местность покупатель оплачивает аренду небольшого дома на выходные.

- Стеллаж поставляется со счетом на 750 долларов США.

Какие события будут фиксироваться в системе учета?

Solution

- Хейзел еще не получила стеллаж — он только заказан. На данный момент нет никаких новых активов, принадлежащих бизнесу. Поскольку стеллажи еще не доставлены, Хейзел не должна денег другому бизнесу. Хейзел не будет записывать транзакцию.

- Изменение цен не влияет на бизнес в момент изменения цены.

Об авторе