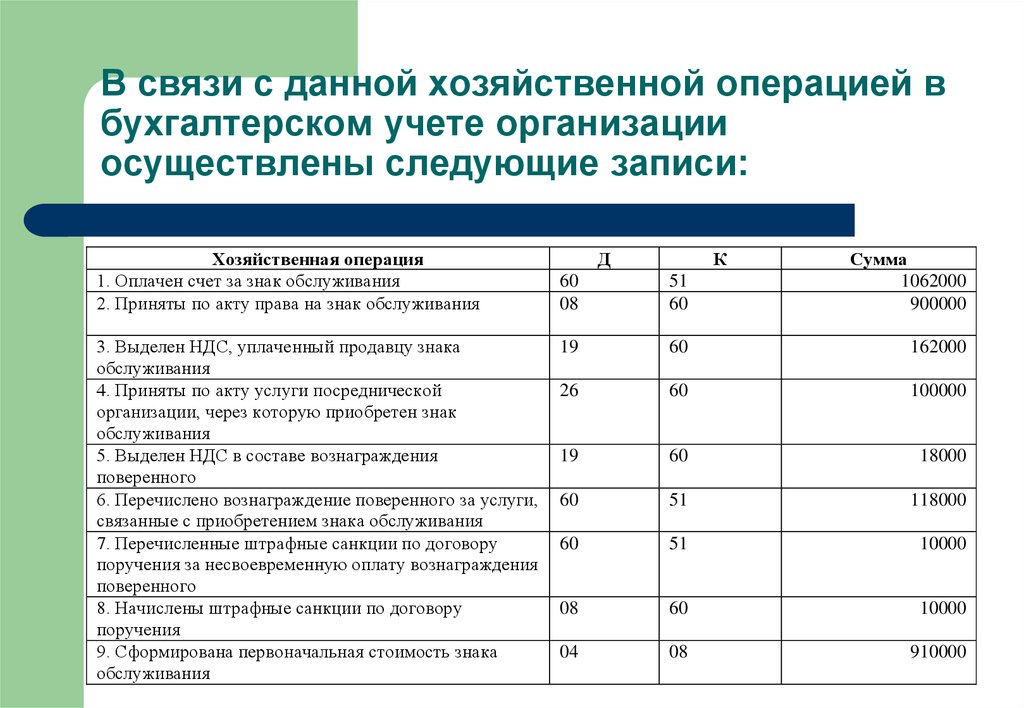

Отражение операций в бухгалтерском учете: Основные типы хозяйственных операций в бухгалтерском учете

Как в бухгалтерском учете отразить операции, связанные с оплатой товаров (работ, услуг), в частности перечисление денег от банка посреднику?

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Как в бухгалтерском учете отразить операции, связанные с оплатой товаров (работ, услуг), в частности перечисление денег от банка посреднику?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 07.04.2015 г.

Организация через посредника, действующего от своего имени и по поручению организации, заключила с банком договор эквайринга. Денежные средства, списанные с карты покупателя, поступают в банк, затем банк перечисляет их посреднику, со счета посредника денежные средства зачисляются на счет организации.

Как в бухгалтерском учете отразить операции, связанные с оплатой товаров (работ, услуг), в частности перечисление денег от банка посреднику?

Положение ЦБР № 266-П

В соответствии с п. 2.9 Положения ЦБР от 24.12.2004 N 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете участников расчетов является реестр платежей или электронный журнал. Списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра платежей или электронного журнала.

Счет 57 «Переводы в пути»

В результате между поступлением денежных средств на счет продавца и фактической оплатой покупателем приобретенных товаров происходит разрыв во времени.

То есть суммы оплат, которые произведены через терминал, но которые еще не поступили от банка на расчетный счет организации, отражаются на счете 57.

Таким образом, в момент оплаты в бухгалтерском учете организации операции по оплате покупателями товаров (работ, услуг) через терминал, может быть отражена следующая запись:

Дебет 57, субсчет «Банк» Кредит 62

— отражена оплата через терминал.

Можно сказать, что рассматриваемая хозяйственная операция завершается поступлением денежных средств на расчетный счет организации. При этом согласно вопросу денежные средства на расчетный счет поступают от посредника, то есть изменения производятся в аналитическом учете счета 57. Следовательно, при перечислении денег банком на расчетный счет посредника в бухгалтерском учете может быть сформирована проводка:

Дебет 57, субсчет «Посредник» Кредит 57, субсчет «Банк»

— денежные средства перечислены банком на расчетный счет посредника.

В этом случае перечисление денег посредником на расчетный счет организации будет отображено записью:

Дебет 51 Кредит 57, субсчет «Посредник»

— на расчетный счет зачислена сумма денежных средств (за минусом комиссии), оплаченная через терминал.

Отметим, что удержание комиссии отражается проводкой:

Дебет 91, субсчет «Прочие расходы» Кредит 57, субсчет «Посредник» (57, субсчет «банк»)

— удержано вознаграждение.

В то же время на основании п. 1 ст. 1005 ГК РФ по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

То есть, учитывая, что денежные средства поступают на расчетный счет организации от посредника, считаем, что такая операция по зачислению денежных средств может быть отражена и с использованием счета 76 «Расчеты с разными дебиторами и кредиторами» (далее — счет 76). Напомним, что счет 76 предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75.

Напомним, что счет 76 предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75.

То есть, исходя из буквального прочтения условий вопроса, в бухгалтерском учете рассматриваемые операции могут быть отражены также следующим образом:

Дебет 57, субсчет «Банк» Кредит 62

— отражена оплата через терминал;

Дебет 76, субсчет «Посредник» Кредит 57, субсчет «Банк»

— денежные средства перечислены банком на расчетный счет посредника;

Дебет 51 Кредит 76, субсчет «Посредник»

— посредник перечислил денежные средства на расчетный счет организации;

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Посредник» (57, субсчет «Банк»)

— удержано вознаграждение.

Обращаем Ваше внимание, что способ ведения бухгалтерского учета по договору эквайринга с участием в расчетах посредника нормативными правовыми актами не определен. Соответственно, в рассматриваемой ситуации способ ведения учета определяется организацией самостоятельно (п. 7 ПБУ 1/2008 «Учетная политика организации», ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

7 ПБУ 1/2008 «Учетная политика организации», ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов

Гусихин Дмитрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

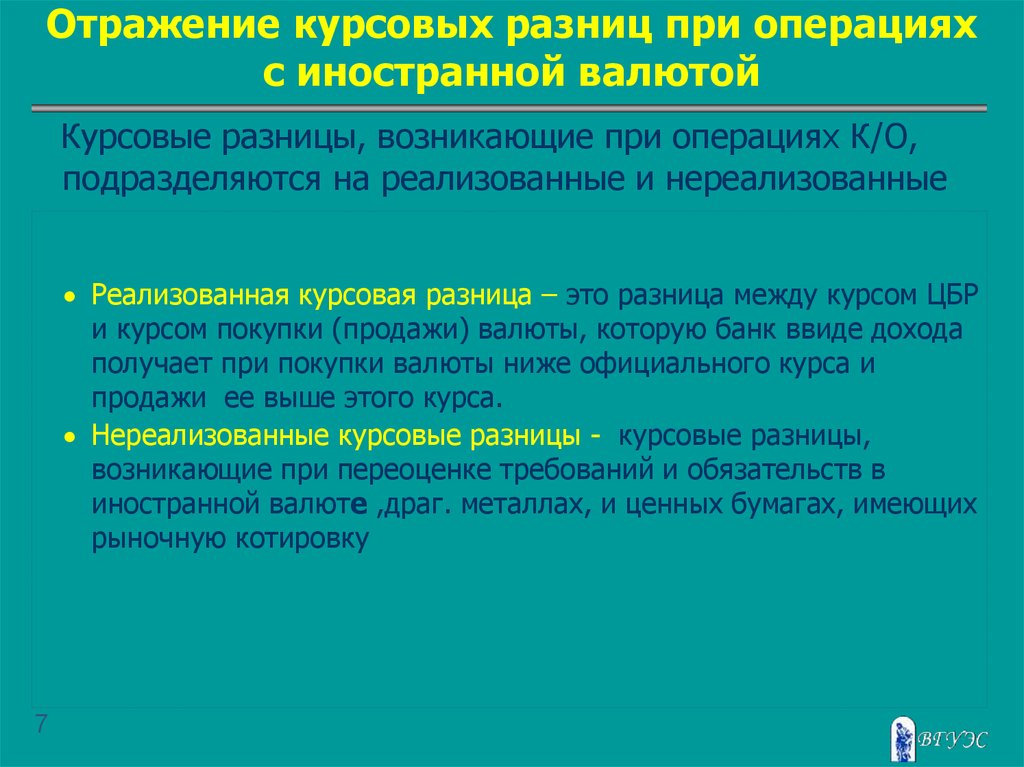

Отражение в бухгалтерском учете операций в иностранной валюте, официальный курс которой Банком России не установлен

10.01.2014

В соответствии со статьей 12 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации. Стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации (если иное не установлено законодательством Российской Федерации).

В статье 5 Закона № 402-ФЗ определено, что объектами бухгалтерского учета экономического субъекта являются: факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы, расходы, иные объекты в случае, если это установлено федеральными стандартами.

Согласно статье 30 Закона № 402-ФЗ до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных указанным Федеральным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до дня вступления в силу настоящего Федерального закона.

В соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.2006 № 154н, стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, финансовых вложений, средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, вложений во внеоборотные активы (основные средства, нематериальные активы, др.

Указанный пересчет производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Банком России и действующему на дату совершения операции в иностранной валюте.

Если же курс валюты не устанавливается Банком России, то следует применить ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н, согласно пункту 7 которого указано: если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего ПБУ и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

Банк России в письме от 14.01.2010 № 6-Т рекомендовал способы определении курсов иностранных валют по отношению к рублю, официальные курсы которых им не устанавливаются.

В частности, в рассматриваемой ситуации курс данной валюты может быть определен с использованием установленного Банком России официального курса доллара США по отношению к рублю, действующего на дату определения курса, и курса иностранной валюты, по которой курс не устанавливается Банком России, к доллару США на дату, предшествующую дате определения курса. В качестве курсов иностранных валют, по которой курс Банком России не устанавливается, к доллару США могут быть использованы котировки данных валют к доллару США, представленные в информационных системах Reuters или Bloomberg или опубликованные в газете «Financial Times» (в том числе в их представительствах в сети Интернет).

На вопрос отвечала Н.Н. Томило,

Минфин России

Темы: безналичные расчеты , бухучет

Рубрика: Бухгалтерский учет и отчетность

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Вышел свежий ноябрьский электронный номер журнала «БУХ.

1С»

1С:Бесплатно: видеозаписи Единого онлайн-семинара 1С

Опрос на БУХ1С: бухгалтеры назвали, в каких сферах регулирования у них возникают основные трудности

Оформление МЧД для госорганов и внебюджетных фондов в программах 1С

Более 37 тысяч бухгалтеров и руководителей приняли участие в Едином онлайн-семинаре 1С

1С»

1С:Бесплатно: видеозаписи Единого онлайн-семинара 1С

Опрос на БУХ1С: бухгалтеры назвали, в каких сферах регулирования у них возникают основные трудности

Оформление МЧД для госорганов и внебюджетных фондов в программах 1С

Более 37 тысяч бухгалтеров и руководителей приняли участие в Едином онлайн-семинаре 1С4.2 Эффекты, вызванные обычными операциями – Финансовый учет

Цели обучения

- Объяснить, почему каждая транзакция влияет как минимум на две учетные записи.

- Определить изменения в счете, вызванные выплатой страховки и арендной платы, продажей товаров, приобретением долгосрочного актива, капитальным вложением, получением дебиторской задолженности и выплатой обязательства.

- Разделите два события, происходящие при продаже инвентаря, и определите влияние каждого из них.

Вопрос : Транзакция 4 — Товарно-материальные запасы, которые были куплены в Транзакции 1 за 2000 долларов, теперь проданы за 5000 долларов на счете . На какие балансы влияет продажа товаров таким образом?

Ответ: На самом деле при продаже запасов происходят две вещи. Во-первых, выручка от продажи составляет 5000 долларов. Поскольку деньги не будут получены до более поздней даты, дебиторская задолженность (актив) первоначально увеличивается. Отчет об остатке дебиторской задолженности указывает на то, что эта сумма причитается с клиента и должна быть получена в какой-то последующий момент времени.

дебиторская задолженность (актив) увеличивается на 5000 долларов

объем продаж (выручка) увеличивается на 5000 долларов

Во-вторых, инвентарь удален. У компаний есть выбор метода, с помощью которого отслеживаются остатки запасов. Здесь будет использоваться постоянная система инвентаризации. Такой подход стал чрезвычайно распространенным из-за преобладания компьютерных систем в деловом мире. Он ведет постоянный учет имеющихся запасов и суммы, проданной на сегодняшний день. Все изменения в инвентаре фиксируются немедленно. Однако в следующей главе будет также продемонстрирован альтернативный подход, все еще используемый некоторыми компаниями, известный как система периодической инвентаризации.

Он ведет постоянный учет имеющихся запасов и суммы, проданной на сегодняшний день. Все изменения в инвентаре фиксируются немедленно. Однако в следующей главе будет также продемонстрирован альтернативный подход, все еще используемый некоторыми компаниями, известный как система периодической инвентаризации.

Так как здесь используется бессрочная система, уменьшение запасов регистрируется одновременно с продажей. Расходы возникают, когда запасы стоимостью 2000 долларов забираются покупателем. На эту сумму уменьшаются активы компании. Себестоимость проданных товаров (расход) признается, чтобы отразить это уменьшение количества товаров в наличии.

себестоимость проданных товаров (расход) увеличивается на 2000 долларов

товарно-материальные запасы (актив) уменьшаются на 2000 долларов

Разница в 3000 долларов между выручкой от продаж в размере 5000 долларов и соответствующей себестоимостью проданных товаров в размере 2000 долларов называется валовой прибылью (или валовой прибылью, или наценкой) от продажи.

Вопрос : В каждом изученном на данный момент событии , были затронуты две учетные записи . Каждая возможная транзакция влияет на две учетные записи?

Ответ: В каждой сделке всегда присутствует причинно-следственная связь. Например, дебиторская задолженность увеличивается из-за продажи. Денежные средства уменьшаются в результате выплаты заработной платы. Никакая учетная запись не может быть изменена без определенной причины. Таким образом, каждая транзакция должна касаться как минимум двух учетных записей. Многие транзакции на самом деле затрагивают более двух счетов, но каждое из этих финансовых событий влияет как минимум на два.

Вопрос : Транзакция 5 — Отчитывающаяся компания платит 700 долларов за страховое покрытие за последние несколько месяцев . Сумма ранее была отражена в системе бухгалтерского учета компании по мере возникновения затрат . Видимо , компьютеры были запрограммированы на периодическое накопление этих расходов . Каковы финансовые последствия оплаты расходов, если сальдо уже было признано с течением времени, когда обязательство увеличилось?

Каковы финансовые последствия оплаты расходов, если сальдо уже было признано с течением времени, когда обязательство увеличилось?

Ответ: Здесь следует отметить несколько частей информации, как часть анализа.

- Денежные средства уменьшились на 700 долларов США в результате платежа.

- Эти затраты относятся к прошлой выгоде; таким образом, расходы должны быть зарегистрированы. В этом примере страховая выплата не создает будущих экономических выгод. Денежные средства были выплачены за страховое покрытие за предыдущие месяцы.

- В системе бухгалтерского учета компании уже зафиксировано начисление этой суммы. Таким образом, расходы по страхованию и соответствующие обязательства были признаны по мере их возникновения. Это явно другая механическая процедура, чем та, что была показана в Транзакции 2 выше для выплаты заработной платы.

Расходы не могут быть учтены повторно, иначе они будут учтены дважды. Вместо этого денежные средства уменьшаются вместе с обязательствами, установленными в процессе начисления. Расход уже был зарегистрирован, поэтому никаких дополнительных изменений в этом балансе не требуется. Вместо этого ответственность снимается, а денежные средства уменьшаются.

Расход уже был зарегистрирован, поэтому никаких дополнительных изменений в этом балансе не требуется. Вместо этого ответственность снимается, а денежные средства уменьшаются.

Страховая кредиторская задолженность (обязательство) уменьшается на 700 долларов США

Денежные средства (активы) уменьшаются на 700 долларов США

Обратите внимание, что признание в бухгалтерском учете часто зависит от осуществленной записи. Окончательные результаты должны быть одинаковыми (здесь признаются расходы, а денежные средства уменьшаются), но этапы процесса могут различаться.

Вопрос : Сделка 6 — Грузовик приобретен за 40 000 долларов, но компания заплатила только 10 000 долларов наличными . Остальные 30 000 долларов покрываются путем подписания векселя к оплате . Эта транзакция кажется немного более сложной, поскольку в ней участвуют более двух цифр . Каково финансовое влияние покупки актива, если на эту дату выплачивается только часть денежных средств?

Ответ. Эта транзакция впервые затрагивает три учетных записи. Грузовик куплен за 40 000 долларов, поэтому баланс этого актива увеличивается на эту стоимость. Денежные средства уменьшаются на 10 000 долларов, а остаток векселя к оплате увеличивается на 30 000 долларов. Каждое из этих событий произошло. Чтобы добиться достоверного представления, процесс бухгалтерского учета стремится отразить фактические события, которые имели место. Пока анализ выполнен правильно, регистрация транзакции не усложняется, когда затрагивается более двух учетных записей.

Эта транзакция впервые затрагивает три учетных записи. Грузовик куплен за 40 000 долларов, поэтому баланс этого актива увеличивается на эту стоимость. Денежные средства уменьшаются на 10 000 долларов, а остаток векселя к оплате увеличивается на 30 000 долларов. Каждое из этих событий произошло. Чтобы добиться достоверного представления, процесс бухгалтерского учета стремится отразить фактические события, которые имели место. Пока анализ выполнен правильно, регистрация транзакции не усложняется, когда затрагивается более двух учетных записей.

грузовик (актив) увеличивается на 40 000 долларов США

денежные средства (активы) уменьшаются на 10 000 долларов США

векселя к оплате (обязательства) увеличиваются на 30 000 долларов США

Вопрос : Сделка 7 — Предположим, что несколько человек обращаются к компании и предлагают внести 19 000 долларов наличными в бизнес в обмен на основной капитал, чтобы они могли присоединиться к собственности . Предложение принято . На какие счета влияет выпуск акционерного капитала владельцам бизнеса?

Предложение принято . На какие счета влияет выпуск акционерного капитала владельцам бизнеса?

Ответ: Когда деньги вносятся в компанию за часть собственности, деньги, очевидно, увеличиваются на полученную сумму. Эти деньги не были получены за счет доходов или обязательств, а скорее представляли собой активы, переданные бесплатно, чтобы можно было выпустить новые доли собственности. Этот приток отражается в финансовой отчетности как увеличение на счетах денежных средств и основного капитала. Сторонние лица, принимающие решения, могут видеть, что эта сумма чистых активов компании была получена за счет инвестиций, сделанных собственниками.

денежные средства (активы) увеличиваются на 19 000 долл. США

основной капитал (акционерный капитал) увеличивается на 19 000 долл. США

Вопрос : Операция 8 — Ранее в Операции 4 была осуществлена продажа товаров на сумму 5000 долларов США . В то время деньги не были получены, но они получены сейчас . На какие счета влияет получение денег от более ранней продажи?

На какие счета влияет получение денег от более ранней продажи?

Ответ: Доход от этой операции был должным образом зарегистрирован ранее в Операции 4, когда продажа первоначально имела место и был установлен остаток дебиторской задолженности. Выручка не должна регистрироваться повторно, иначе она будет учтена дважды, что приведет к завышению заявленной чистой прибыли. Вместо этого бухгалтер указывает, что это увеличение денежных средств вызвано уменьшением остатка дебиторской задолженности.

денежные средства (активы) увеличиваются на 5000 долларов США

дебиторская задолженность (активы) уменьшаются на 5000 долларов США

Вопрос : Транзакция 9 — Запасы были куплены в Транзакции 1 за 2000 долларов, а затем проданы в Транзакции 4 . Теперь , , однако , компания готова произвести оплату суммы , причитающейся за этот товар . Когда наличные деньги доставляются для оплаты предыдущей покупки запасов , каковы финансовые последствия этой операции?

Ответ: В результате платежа наличные деньги уменьшились на 2000 долларов. Запасы были зарегистрированы ранее, когда они были приобретены. Таким образом, эта новая транзакция не повторяет этот эффект. Вместо этого ответственность, установленная в пункте 1, снимается с учета. Компания не покупает запасы повторно, а просто оплачивает долг, установленный за эти товары.

Запасы были зарегистрированы ранее, когда они были приобретены. Таким образом, эта новая транзакция не повторяет этот эффект. Вместо этого ответственность, установленная в пункте 1, снимается с учета. Компания не покупает запасы повторно, а просто оплачивает долг, установленный за эти товары.

кредиторская задолженность (обязательства) уменьшается на 2000 долларов

денежные средства (активы) уменьшаются на 2000 долларов

Вопрос : Сделка 10 — Компания хочет арендовать здание для использования в течение следующих четырех месяцев и платит владельцу собственности 4000 долларов, чтобы покрыть эти расходы . Когда арендная плата или другой платеж обеспечивает компании будущую выгоду , какая запись уместна?

Ответ: При приобретении этого имущества денежные средства компании уменьшаются на 4000 долларов. Деньги были выплачены, чтобы использовать здание в течение четырех месяцев в будущем. Ожидаемая экономическая выгода является активом и должна быть доведена до сведения лиц, принимающих решения, путем установления баланса предоплаты арендной платы. Отчитывающаяся компания заплатила за использование собственности в определенное время в будущем, чтобы помочь получить доход.

Отчитывающаяся компания заплатила за использование собственности в определенное время в будущем, чтобы помочь получить доход.

Предоплаченная арендная плата (актив) увеличивается на 4000 долларов США

Денежные средства (актив) уменьшается на 4000 долларов США

Key Takeaway

Бухгалтеры не могут записывать транзакции, не понимая, какое влияние они оказали. Независимо от того, продаются ли запасы или накапливается дебиторская задолженность, всегда затрагиваются по крайней мере два счета, потому что все такие события имеют как причину, так и финансовый эффект. Индивидуальные балансы увеличиваются или уменьшаются в зависимости от характера каждой транзакции. Выплата страховки, получение дебиторской задолженности, вклад в капитал и т.п. вызывают очень специфические изменения в остатках на счетах. Одним из наиболее распространенных является продажа запасов, при которой происходит как увеличение выручки, так и удаление товара. Увеличение и уменьшение запасов часто контролируется постоянной системой, которая немедленно отражает все такие изменения. В бессрочной системе себестоимость проданных товаров — расход, который измеряет стоимость запасов, приобретенных клиентами компании, — регистрируется в момент продажи.

В бессрочной системе себестоимость проданных товаров — расход, который измеряет стоимость запасов, приобретенных клиентами компании, — регистрируется в момент продажи.

Дебет и кредит Пояснение | BooksTime

Время чтения 5 минут

Определение

Бухгалтерский учет важен по многим причинам. Бухгалтерский учет – это система, в которой каждая хозяйственная операция отражается в определенной записи. Суммируя все хозяйственные операции, создается целостная картина деятельности компании. Все основано на строгих правилах, записи расположены в хронологическом порядке и представлены в виде сводки, отражающей финансовую историю и развитие компании.

С точки зрения бизнеса бухгалтерский учет является важной функцией управления. На основе своевременной и надежной бухгалтерской информации могут быть приняты своевременные решения о прекращении деятельности и предотвращении будущих убытков. Владельцы бизнеса могут решить, стоит ли делать дополнительные инвестиции и многое другое.

По сравнению с исчислением и другими математическими дисциплинами бухгалтерский учет довольно прост и не требует сложных вычислений. Лучшее в бухгалтерии то, что математика всегда уравновешивает, что удерживает человека на правильном пути и гарантирует точность всей работы. Тема дебета и кредита служит основой для процесса бухгалтерского учета. Бухгалтеры используют дебет и кредит как способ сказать, что они увеличивают или уменьшают счет. Мы объясним это более подробно через мгновение.

Основы двойной записи

Человек, известный как Лука Пачоли, считается первым, кто предложил, чтобы каждая деловая финансовая деятельность отражалась как по дебету, так и по кредиту в одной и той же сумме на разных счетах. Почему? Потому что любая транзакция на предприятии всегда вызывает два одновременных события. Рассмотрим следующие примеры:

Операция 1. Оплата покупателем товара:

- Погашение задолженности покупателя (уменьшение дебиторской задолженности).

- Получение денег.

Операция 2. Производство готовой продукции:

- Списание стоимости изготовленной продукции со счета незавершенного производства.

- Прием готовой продукции на склад.

Операция 3. Уплата налога:

- Уменьшение денежных средств на Кассе.

- Уменьшение долга перед правительством.

То есть любая операция приводит к одновременному изменению двух и более показателей учета. Таким образом, каждое действие необходимо учитывать, записывая одну и ту же общую сумму по дебету одного или нескольких счетов и вводя такую же общую сумму по кредиту другого счета (счетов).

Суть и цель принципа двойной записи заключаются в обеспечении взаимосвязанного отражения хозяйственной деятельности в бухгалтерском учете. Кроме того, этот принцип обеспечивает контрольную функцию, так как итоги проводок на счетах должны быть равными.

Нет больше бухгалтерского стресса

Ведение надлежащего финансового учета требует много времени, а небольшие ошибки могут дорого обойтись. BooksTime гарантирует, что ваши цифры на 100 % точны, чтобы вы могли сосредоточиться на развитии своего бизнеса.

BooksTime гарантирует, что ваши цифры на 100 % точны, чтобы вы могли сосредоточиться на развитии своего бизнеса.

Правила дебета и кредита

Существуют простые правила, которые необходимо помнить, чтобы правильно интерпретировать дебет и кредит. Бизнес может иметь множество учетных записей, которые записывают и сортируют различные транзакции, проводимые бизнесом.

Перед тем, как компания начнет регистрировать операции, она составляет план счетов для записи различных операций. Как вы, возможно, уже знаете, эти счета можно классифицировать как счета баланса или отчета о прибылях и убытках. В каждой из этих учетных записей есть субсчета, которые относятся, например, к активам или доходам.

Активные счета всегда имеют дебетовое сальдо. Таким образом, если на вашем банковском счете есть 5 999 долларов, в ваших бухгалтерских книгах это будет записано как Актив с дебетом 5 999 долларов. Пассивы и собственный капитал имеют кредитовое сальдо, или вы должны написать сумму в правой части счета, чтобы показать, что у компании больше обязательств или собственного капитала.

Вы можете сложить все балансы Пассивов и Капитала и сделать то же самое для Активов, и итоги дебетования Актива и итоги кредита будут одинаковыми. Обратите внимание, что, хотя у вас не может быть отрицательной учетной записи Актива или положительной учетной записи Обязательств, вы можете иметь положительный или отрицательный Капитал.

В отчете о прибылях и убытках вы увидите два типа счетов: Доходы/Прибыли и Расходы/Убытки. Обычно в разделе «Выручка» есть один основной счет, который отражает все доходы компании, хотя вы также можете увидеть полученные проценты и прибыль от продажи основных средств. Чтобы отразить, что бизнес зарабатывал деньги, вы должны использовать кредитную запись.

Когда дело доходит до расходов, вы понимаете, что каждая компания имеет множество счетов расходов. Однако независимо от того, являются ли это расходами на аренду, амортизацией, расходами на заработную плату или любыми другими расходами, бухгалтер введет сумму, используя дебетовую проводку, если компания понесет дополнительные расходы, и сделает запись по кредиту, чтобы отразить оплату конкретный расход.

Как видите, дебет и кредит намного проще, чем кажется на первый взгляд. Есть только пара правил, которые вам нужно запомнить, и пока вы это делаете, вы можете использовать шпаргалку, такую как та, что показана выше, в качестве руководства.

Анализ транзакций

Чтобы зарегистрировать транзакцию в бухгалтерских книгах предприятия и иметь возможность применять только что изученные правила, вам необходимо проанализировать транзакцию в четыре этапа.

- Что обменивается? Например, офисный стол приобретается за наличные.

- Какие учетные записи затронуты? Вам необходимо знать, к какой категории учетных записей относятся затронутые учетные записи. В нашем случае у вас будет, например, учетная запись с именем «Мебель» и учетная запись «Денежные средства». Обе эти учетные записи считаются активными учетными записями.

- Как только вы узнаете, какие учетные записи затронуты, вам нужно узнать, какие из них увеличиваются или уменьшаются. Вы можете легко сказать, что мебели стало больше после того, как вы купили офисный стол, поэтому счет «Мебель» увеличивается.

Об авторе