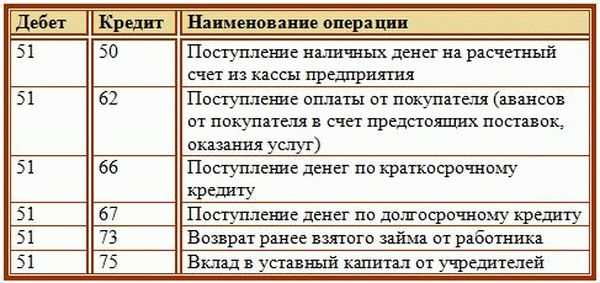

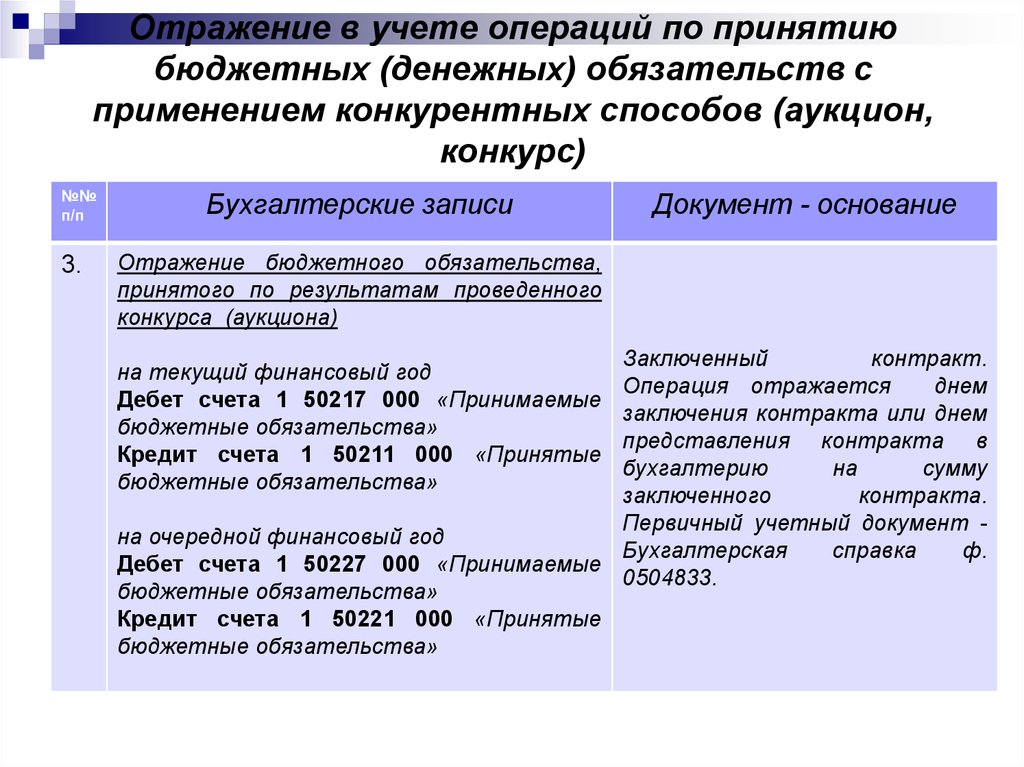

Отражение операций в бухгалтерском учете: Основные типы хозяйственных операций в бухгалтерском учете

Как в бухгалтерском учете отразить операции, связанные с оплатой товаров (работ, услуг), в частности перечисление денег от банка посреднику?

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Как в бухгалтерском учете отразить операции, связанные с оплатой товаров (работ, услуг), в частности перечисление денег от банка посреднику?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 07.04.2015 г.

Организация через посредника, действующего от своего имени и по поручению организации, заключила с банком договор эквайринга. Денежные средства, списанные с карты покупателя, поступают в банк, затем банк перечисляет их посреднику, со счета посредника денежные средства зачисляются на счет организации.

Как в бухгалтерском учете отразить операции, связанные с оплатой товаров (работ, услуг), в частности перечисление денег от банка посреднику?

Положение ЦБР № 266-П

В соответствии с п. 2.9 Положения ЦБР от 24.12.2004 N 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете участников расчетов является реестр платежей или электронный журнал. Списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра платежей или электронного журнала.

Счет 57 «Переводы в пути»

В результате между поступлением денежных средств на счет продавца и фактической оплатой покупателем приобретенных товаров происходит разрыв во времени.

То есть суммы оплат, которые произведены через терминал, но которые еще не поступили от банка на расчетный счет организации, отражаются на счете 57.

Таким образом, в момент оплаты в бухгалтерском учете организации операции по оплате покупателями товаров (работ, услуг) через терминал, может быть отражена следующая запись:

Дебет 57, субсчет «Банк» Кредит 62

— отражена оплата через терминал.

Можно сказать, что рассматриваемая хозяйственная операция завершается поступлением денежных средств на расчетный счет организации. При этом согласно вопросу денежные средства на расчетный счет поступают от посредника, то есть изменения производятся в аналитическом учете счета 57. Следовательно, при перечислении денег банком на расчетный счет посредника в бухгалтерском учете может быть сформирована проводка:

Дебет 57, субсчет «Посредник» Кредит 57, субсчет «Банк»

— денежные средства перечислены банком на расчетный счет посредника.

В этом случае перечисление денег посредником на расчетный счет организации будет отображено записью:

Дебет 51 Кредит 57, субсчет «Посредник»

— на расчетный счет зачислена сумма денежных средств (за минусом комиссии), оплаченная через терминал.

Отметим, что удержание комиссии отражается проводкой:

Дебет 91, субсчет «Прочие расходы» Кредит 57, субсчет «Посредник» (57, субсчет «банк»)

— удержано вознаграждение.

В то же время на основании п. 1 ст. 1005 ГК РФ по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

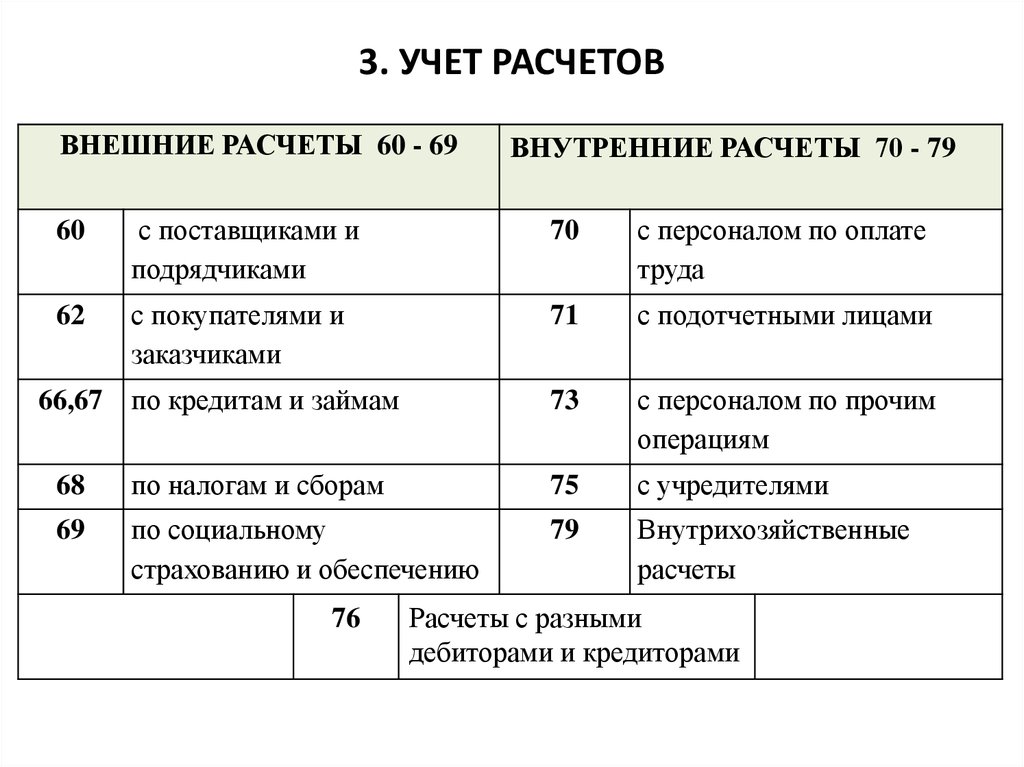

То есть, учитывая, что денежные средства поступают на расчетный счет организации от посредника, считаем, что такая операция по зачислению денежных средств может быть отражена и с использованием счета 76 «Расчеты с разными дебиторами и кредиторами» (далее — счет 76). Напомним, что счет 76 предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75.

Напомним, что счет 76 предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75.

То есть, исходя из буквального прочтения условий вопроса, в бухгалтерском учете рассматриваемые операции могут быть отражены также следующим образом:

Дебет 57, субсчет «Банк» Кредит 62

— отражена оплата через терминал;

Дебет 76, субсчет «Посредник» Кредит 57, субсчет «Банк»

— денежные средства перечислены банком на расчетный счет посредника;

Дебет 51 Кредит 76, субсчет «Посредник»

— посредник перечислил денежные средства на расчетный счет организации;

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Посредник» (57, субсчет «Банк»)

— удержано вознаграждение.

Обращаем Ваше внимание, что способ ведения бухгалтерского учета по договору эквайринга с участием в расчетах посредника нормативными правовыми актами не определен. Соответственно, в рассматриваемой ситуации способ ведения учета определяется организацией самостоятельно (п. 7 ПБУ 1/2008 «Учетная политика организации», ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

7 ПБУ 1/2008 «Учетная политика организации», ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов

Гусихин Дмитрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Отражение в бухгалтерском учете операций в иностранной валюте, официальный курс которой Банком России не установлен

10.01.2014

В соответствии со статьей 12 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации. Стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации (если иное не установлено законодательством Российской Федерации).

В статье 5 Закона № 402-ФЗ определено, что объектами бухгалтерского учета экономического субъекта являются: факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы, расходы, иные объекты в случае, если это установлено федеральными стандартами.

Согласно статье 30 Закона № 402-ФЗ до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных указанным Федеральным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до дня вступления в силу настоящего Федерального закона.

В соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.2006 № 154н, стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, финансовых вложений, средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, вложений во внеоборотные активы (основные средства, нематериальные активы, др.

Указанный пересчет производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Банком России и действующему на дату совершения операции в иностранной валюте.

Если же курс валюты не устанавливается Банком России, то следует применить ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н, согласно пункту 7 которого указано: если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего ПБУ и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

Банк России в письме от 14.01.2010 № 6-Т рекомендовал способы определении курсов иностранных валют по отношению к рублю, официальные курсы которых им не устанавливаются.

В частности, в рассматриваемой ситуации курс данной валюты может быть определен с использованием установленного Банком России официального курса доллара США по отношению к рублю, действующего на дату определения курса, и курса иностранной валюты, по которой курс не устанавливается Банком России, к доллару США на дату, предшествующую дате определения курса. В качестве курсов иностранных валют, по которой курс Банком России не устанавливается, к доллару США могут быть использованы котировки данных валют к доллару США, представленные в информационных системах Reuters или Bloomberg или опубликованные в газете «Financial Times» (в том числе в их представительствах в сети Интернет).

На вопрос отвечала Н.Н. Томило,

Минфин России

Темы: безналичные расчеты , бухучет

Рубрика: Бухгалтерский учет и отчетность

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Оформление МЧД для госорганов и внебюджетных фондов в программах 1С Более 37 тысяч бухгалтеров и руководителей приняли участие в Едином онлайн-семинаре 1С Единый семинар 1С для бухгалтеров и руководителей пройдет 12 октября 2022 года Вышел октябрьский электронный номер журнала «БУХ.

1С»

Как в 1С учитывать расчеты, если валюта платежа отлична от валюты договора

1С»

Как в 1С учитывать расчеты, если валюта платежа отлична от валюты договораПочему согласование важно в бухгалтерском учете?

Выверка счетов является особенно важным действием для компаний и частных лиц, поскольку это возможность проверить мошеннические действия и предотвратить ошибки в финансовых отчетах. Сверка обычно проводится через регулярные промежутки времени, например, ежемесячно или ежеквартально, в рамках обычных бухгалтерских процедур.

Ключевые выводы:

- Сверка — это процесс учета, который гарантирует, что фактическая сумма потраченных денег соответствует сумме, отображаемой на счету в конце финансового периода.

- Частные лица и предприятия регулярно проводят сверку данных для проверки на наличие ошибок или мошеннических действий.

- Сверка обычно проводится через регулярные промежутки времени, например, ежемесячно или ежеквартально, в рамках обычных бухгалтерских процедур.

- Существует два метода сверки: проверка документации и проверка аналитики.

- Для малого бизнеса основная цель сверки банковской выписки состоит в том, чтобы убедиться, что зарегистрированный баланс вашего бизнеса и зарегистрированный баланс банка совпадают.

Как работает примирение

В конце каждого финансового месяца и квартала рекомендуется проводить сверку счетов. При сверке счета предприятия и частные лица проверяют, что сумма каждой транзакции соответствует правильному конечному балансу счета. Как правило, существует два способа сверки аккаунта: просмотр документов и просмотр аналитики.

Просмотр документации

В процессе просмотра документации сумма каждой транзакции сравнивается с суммой, отображаемой как входящая или исходящая на соответствующем счете. Например, предположим, что ответственное лицо сохраняет все свои квитанции по кредитным картам, но замечает несколько новых списаний в счете по кредитной карте, которые он не распознает. Возможно, расходы небольшие, и человек упускает их из виду, думая, что это, например, расходы на обед.

Возможно, расходы небольшие, и человек упускает их из виду, думая, что это, например, расходы на обед.

В конце месяца владелец счета сверяет транзакции по счету кредитной карты с квитанциями своей кредитной карты и обнаруживает, что у него нет квитанций на некоторые из предполагаемых расходов на обед, которые указаны в счете.

Поскольку человек привередлив в хранении квитанций, он звонит по кредитной карте, чтобы оспорить суммы. После расследования было установлено, что кредитная карта была скомпрометирована преступником, который смог получить информацию о компании и снять деньги с кредитной карты человека. Физическому лицу возмещаются неправильные платежи, карта аннулируется, а мошенническая деятельность прекращается.

Выверка банковской выписки может помочь вам избежать возврата чеков (или невыполнения электронных платежей) партнерам и поставщикам.

Обзор аналитики

Аналитический подход также может выявить мошенническую деятельность или ошибки баланса.![]() В этом случае предприятия оценивают сумму, которая должна быть на счетах, исходя из предыдущих уровней активности счетов.

В этом случае предприятия оценивают сумму, которая должна быть на счетах, исходя из предыдущих уровней активности счетов.

Например, компания ABC, занимающаяся инвестициями в недвижимость, покупает примерно пять зданий за финансовый год, исходя из предыдущего уровня активности. Компания каждый год проводит сверку счетов для выявления расхождений. В этом году расчетная сумма ожидаемого остатка на счете значительно отличается.

Основываясь на предыдущей бухгалтерской деятельности и покупках, оценка кредиторской задолженности должна составлять 5 миллионов долларов. Фактический остаток кредиторской задолженности за год составляет 48 миллионов долларов, что является серьезным расхождением в балансовом отчете.

Бухгалтер компании ABC просматривает баланс и обнаруживает, что бухгалтер случайно ввел лишний ноль в конце своей кредиторской задолженности. Бухгалтер корректирует кредиторскую задолженность до 4,8 миллиона долларов, что является приблизительной суммой предполагаемой кредиторской задолженности.

Основания для сверки банковских выписок

Банковская сверка является очень важной задачей для любой компании. Для малых предприятий основная цель сверки выписки из банковского счета состоит в том, чтобы убедиться, что зарегистрированный баланс вашего бизнеса и зарегистрированный баланс банка совпадают. Это также помогает вам управлять и контролировать свой денежный поток.

Вот еще несколько причин, по которым компаниям следует ежемесячно сверять свою банковскую выписку:

- Выявление мошенничества : Признаки мошенничества должны быть вашим главным приоритетом при сверке транзакций на вашем банковском счете. Например, были ли выписанные вами законные чеки дублированы или изменены? Были ли чеки выпущены без авторизации? Были ли несанкционированные переводы со счета? Есть ли на счете недостающие депозиты?

- Проверка ввода данных : Сверка выписок по банковским счетам позволяет выявить любые нарушения, такие как ввод неправильных сумм, дублирование записей и другие ошибки при вводе данных.

- Подтверждение точности финансовой отчетности : Это редко, но банки могут ошибаться. Сверка банковских выписок — это один из способов подтвердить, что ваш финансовый отчет соответствует выписке вашего банка.

- Точная налоговая отчетность : Чтобы составить правильную налоговую декларацию, вы должны сверить свои банковские выписки.

- Предотвращает кражу : Согласование выписок с банковских счетов также может предотвратить кражу сотрудников или других лиц из вашей компании.

Как правило, сверка банковских выписок может помочь вам выявить любые необычные транзакции, которые могут быть вызваны мошенничеством или ошибками бухгалтерского учета. Этот процесс может осуществляться формально или неформально.

Это верно как для компаний, так и для частных лиц, которые должны проверять каждую транзакцию индивидуально, удостоверяясь, что суммы полностью совпадают, и, если нет, отмечая любые различия, которые требуют дальнейшего изучения.

Последствия не сверки выписки со счета

При наличии расхождений между счетами и суммами эти расхождения необходимо объяснить. Согласование банковских выписок позволяет выявить проблемы до того, как они выйдут из-под контроля.

Самое главное, сверка банковских выписок поможет вам поймать мошенничество, пока не стало слишком поздно. Важно помнить, что в соответствии с федеральным законом потребители имеют больше защиты в отношении своих банковских счетов, чем предприятия. Поэтому для предприятий особенно важно своевременно обнаруживать любую мошенническую или подозрительную деятельность — они не всегда могут рассчитывать на то, что банк покроет мошенничество или ошибки в их счетах.

Итог

Согласование ваших банковских выписок просто означает сравнение вашей внутренней финансовой отчетности с записями, предоставленными вам вашим банком. Этот процесс важен, потому что он гарантирует, что вы сможете идентифицировать любые необычные транзакции, вызванные мошенничеством или бухгалтерскими ошибками. Как бизнес, эта практика также может помочь вам управлять денежным потоком и выявлять любые недостатки.

Как бизнес, эта практика также может помочь вам управлять денежным потоком и выявлять любые недостатки.

Часто задаваемые вопросы о сверке банковских выписок

Каковы шаги для сверки банковских выписок?

Первым шагом в сверке банковских счетов является сравнение записей о транзакциях и балансах вашего бизнеса с ежемесячной банковской выпиской. Убедитесь, что вы проверяете каждую транзакцию индивидуально; если суммы не совпадают в точности, эти различия потребуют дальнейшего изучения.

В случае, если что-то не совпадает, вы должны выполнить несколько разных шагов. Во-первых, есть несколько очевидных причин, по которым в вашем аккаунте могут быть расхождения. Если вы выписали чек продавцу и соответственно уменьшили баланс своего счета во внутренних системах, ваш банк может показывать более высокий баланс, пока чек не попадет на ваш счет. Точно так же, если вы ожидали электронного платежа в течение одного месяца, но на самом деле он не прошел до конца месяца или за день до него, это могло вызвать несоответствие.

Истинные признаки мошенничества включают несанкционированные чеки и недостающие депозиты.

Когда лучше всего сверять банковскую выписку?

Рекомендуется сверять банковские выписки не реже одного раза в месяц. Некоторые предприятия с большим объемом или те, которые работают в отраслях, где высок риск мошенничества, могут сверять свои банковские выписки чаще (иногда даже ежедневно).

Что указывается в выписке банковской сверки?

Некоторые предприятия составляют отчет о сверке банковских счетов, чтобы документировать, что они регулярно сверяют счета. Этот документ обобщает банковскую и коммерческую деятельность, сверяя банковский счет организации с ее финансовой отчетностью. Выписки о банковской сверке подтверждают, что платежи были обработаны, а инкассо зачислено на банковский счет.

Что такое сверка транзакций? | Глоссарий F&A

← Вернуться к Глоссарию

Что такое сверка транзакций? Согласование транзакций — это процесс, выполняемый бухгалтерами для проверки отдельных записей в бухгалтерской книге или выписке.

Группа сравнивает эти записи журнала с исходными записями транзакций, чтобы подтвердить правильность записей книги.

В бизнесе операции не ограничиваются продажей товаров и услуг. Любой обмен ресурсом, имеющим некоторую денежную ценность, считается транзакцией.

Все транзакции должны быть внесены в бухгалтерские записи предприятия, и эти записи должны регулярно проверяться, чтобы убедиться, что они правильно и точно внесены в соответствующую бухгалтерскую книгу.

Это делается до закрытия отчетного периода, и информация из этих регистров используется для составления финансовых отчетов о бизнесе.

Все транзакции имеют соответствующую запись или исходный документ. Например, расходы на сотрудников имеют квитанции, заказы на покупку — счета-фактуры, а банковские операции — выписки из банка. Все эти транзакции будут внесены в соответствующую бухгалтерскую книгу.

В конце отчетного периода группа бухгалтеров сверяет отдельные операции в этих книгах, сравнивая их запись с исходным документом.

Сверка операций производится по всем видам финансовой деятельности. Это важный процесс в бухгалтерском учете для обеспечения точности финансовых отчетов. Это может помочь выявить ошибки и мошенничество, а также помогает бизнесу соблюдать нормативные требования и правильно подавать налоговые декларации.

Какие существуют типы сверки транзакций?Существует множество типов сверки транзакций, включая:

Выверка банковских операций — это процесс сверки банковских транзакций, таких как депозиты, снятие средств, чеки, автоматические платежи и электронные дебеты. Бизнес будет сверять свои собственные записи транзакций с выписками, которые он получает от банка.

При сверке поставщиков сравниваются записи транзакций, предоставленные продавцом или поставщиком, с собственной бухгалтерской книгой кредиторской задолженности предприятия.

Внутригрупповая сверка — это процесс сверки отчетов и транзакций между подразделениями, подразделениями или дочерними компаниями одной и той же материнской компании.

Выверка для конкретного бизнеса включает в себя выверку транзакций в конкретной бизнес-единице, например, инвентаризация запасов или выверка расходов.

Выверка мелкой денежной наличности — это процесс проверки правильности всех операций в мелкой денежной наличности.

При сверке кредитных карт квитанции о покупках сравниваются с выписками по кредитным картам, предоставленными компанией-эмитентом.

Согласование может быть выполнено одним из двух способов:

Предприятие может выполнять сверку транзакций, просматривая документы. Это делается путем изучения транзакций в собственных финансовых отчетах предприятия и сравнения их с первичными документами, такими как квитанции, счета-фактуры или отчеты.

Компания также может выполнять сверку транзакций, выполняя аналитический обзор. Это делается путем проведения исторического анализа и сравнения его с текущими данными.

Если текущие записи транзакций сильно отличаются от прогнозов, сделанных на основе исторических данных, это может быть признаком нарушений.

Если текущие записи транзакций сильно отличаются от прогнозов, сделанных на основе исторических данных, это может быть признаком нарушений.

СВЯЗАННЫЕ ТЕРМИНЫ

Выверка счетов

Автоматизация бухгалтерского учета

Дебиторская задолженность

Расходы по безнадежным долгам

Бухгалтерский баланс

Выверка банка

Финансовое закрытие

Финансовые операции

Управление финансовыми операциями

Финансовые результаты

Анализ финансовых результатов

Финансовая выверка

Финансовый отчет

Запись в журнале

Согласование операций выполняет ряд жизненно важных функций в бухгалтерском учете, включая, помимо прочего:

Выявление ошибок при вводе данных

Исправление расхождений во времени с банковскими транзакциями, комиссиями и процентами

Обеспечение точности и достоверности финансовых отчетов, подготовленных бизнесом

Выявление финансового мошенничества

9001 правилаНадлежащая подготовка к налоговой декларации

Сверка транзакции выполняется в несколько основных этапов. Эти шаги применяются универсально для всех типов сверки транзакций:

Эти шаги применяются универсально для всех типов сверки транзакций:

Первый этап сверки транзакций заключается в сборе и подготовке необходимой документации. Это влечет за собой определение соответствующего(их) счета(ов), подлежащего сверке, и периода времени, в течение которого будет применяться сверка. Бухгалтерские книги с дебетом и кредитом для учетной записи за период проверки предоставят детали транзакции, которые необходимо согласовать.

После того, как вся документация будет подготовлена, группа бухгалтеров проанализирует данные. Это будет включать проверку всех дебетов и кредитов, их подтверждение по внешней документации и внесение всех необходимых корректировок. Также будут проверены начальный и конечный балансы.

Заключительный этап включает сохранение всех документов. Контролер или менеджер по бухгалтерскому учету рассмотрит анализ. Этот анализ подтверждает детали сверки, чтобы убедиться, что все балансы согласованы, предоставлены подтверждающие документы для проверки транзакций и все корректировки были внесены надлежащим образом.

Сверка операций обычно выполняется до закрытия отчетного периода. Часто это делается ежемесячно, а также ежеквартально и ежегодно.

Частота выполнения согласования зависит от ряда факторов. Крупный бизнес с частыми транзакциями и сложной структурой счетов может проводить сверку чаще, чем малый бизнес или бизнес, который не имеет такой же частоты транзакций.

Чем чаще сверяются транзакции, тем точнее будет информация и тем более информированным будет руководство. Компании, внедрившие виртуальное закрытие, могут практически мгновенно сверять транзакции и предоставлять менеджерам данные о бизнесе и его финансах в режиме реального времени.

Что происходит, когда при сверке транзакций обнаруживаются ошибки? Это пункт сверки транзакций для выявления ошибок и расхождений. При их обнаружении информация должна быть скорректирована. Это называется корректирующей записью в журнале.

Об авторе