Отражение в бухгалтерском учете доходы будущих периодов: СЧЕТ 98 «ДОХОДЫ БУДУЩИХ ПЕРИОДОВ» \ КонсультантПлюс

СЧЕТ 98 «ДОХОДЫ БУДУЩИХ ПЕРИОДОВ» \ КонсультантПлюс

СЧЕТ 98 «ДОХОДЫ БУДУЩИХ ПЕРИОДОВ»

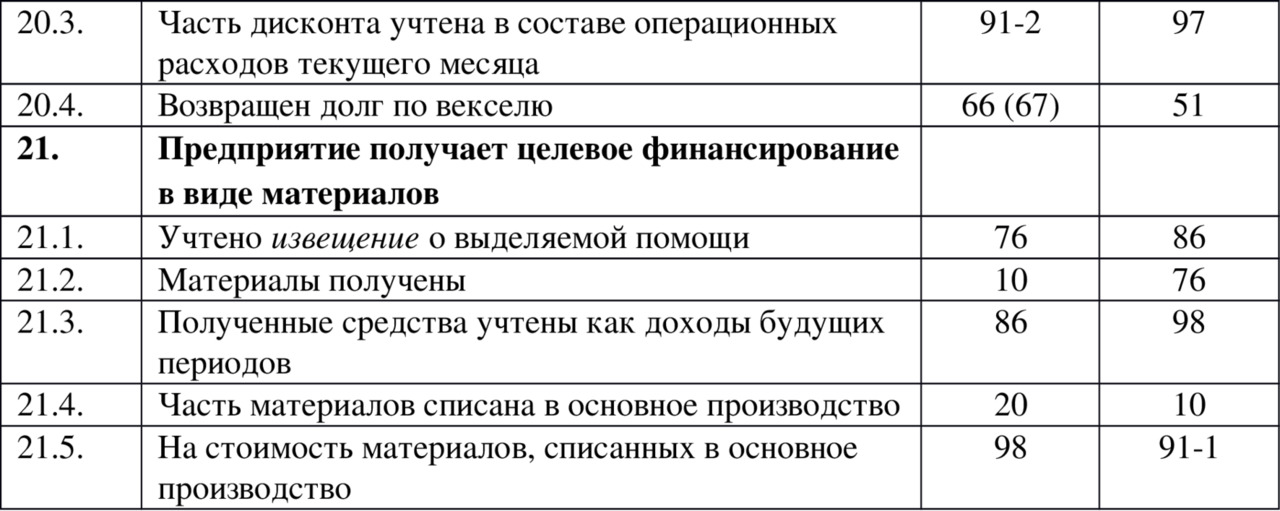

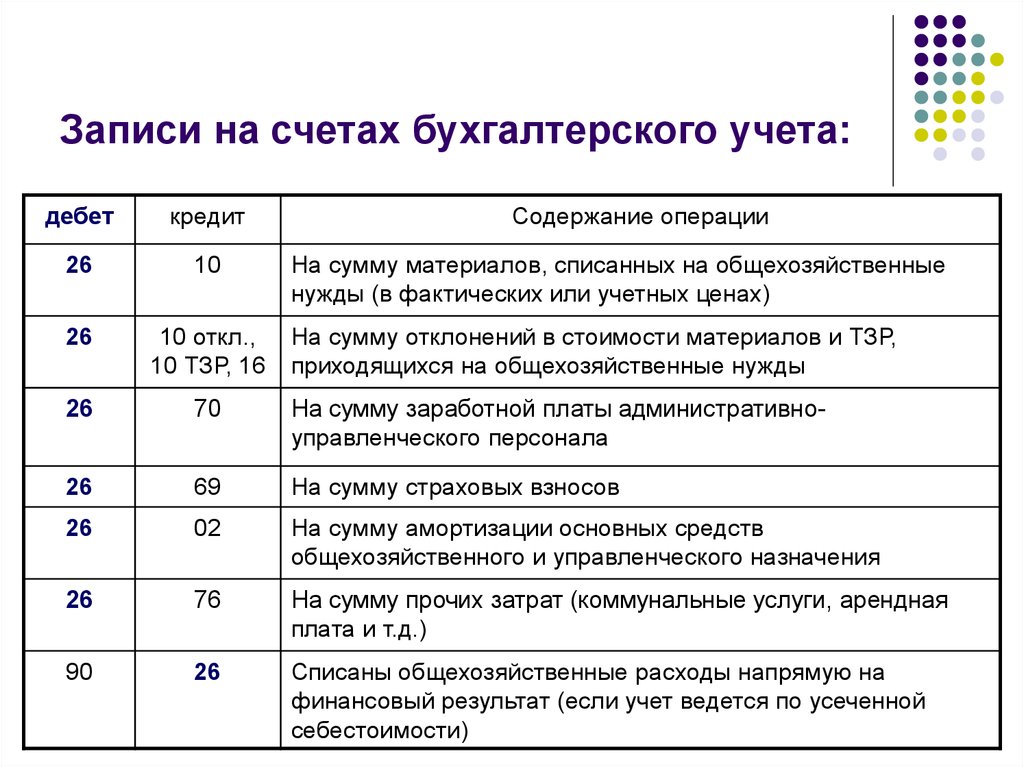

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

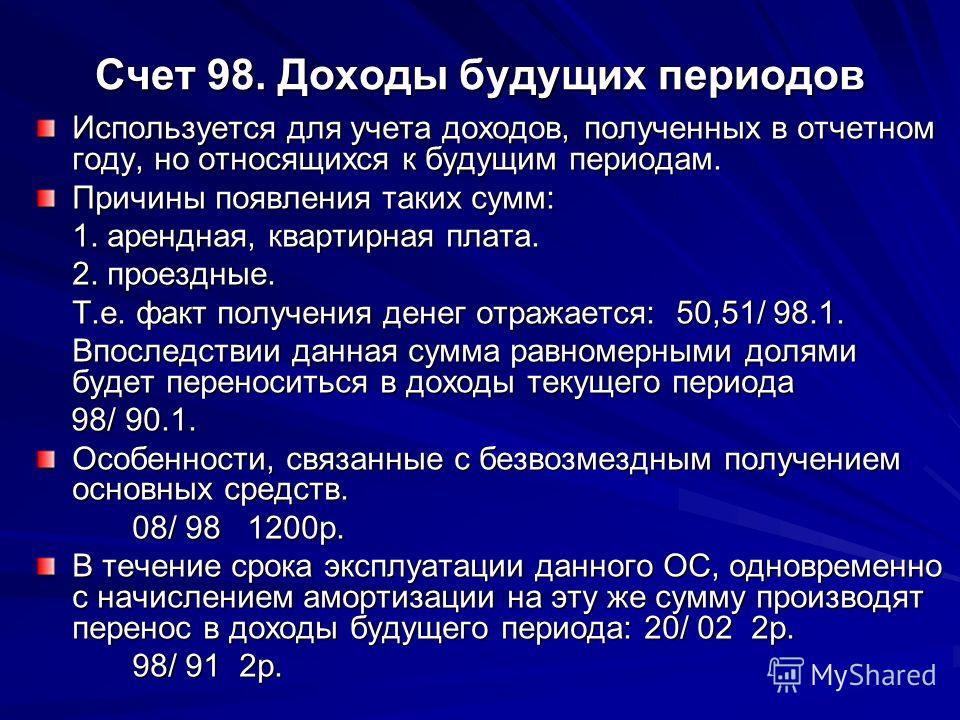

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»;

98-2 «Безвозмездные поступления»;

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостающим ценностям» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

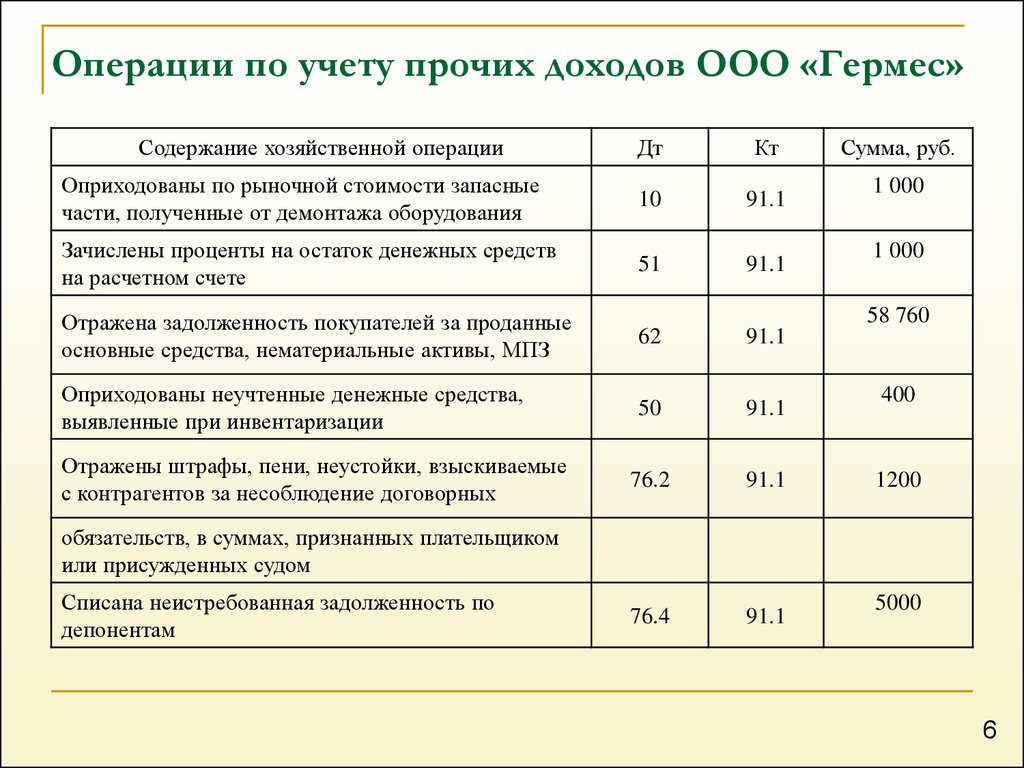

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

по безвозмездно полученным основным средствам — по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражаются недостачи ценностей, выявленные за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостающим ценностям» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

СЧЕТ 98 «ДОХОДЫ БУДУЩИХ ПЕРИОДОВ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Доходы будущих периодов: изменения учетной политики

Приказом Минфина РФ от 14.09.2020 № 198н (далее — Приказ № 198н) внесены изменения в Инструкцию № 157н. Изменения следует использовать при формировании учетной политики и показателей бухгалтерского учета с 2021 г.

Изменения следует использовать при формировании учетной политики и показателей бухгалтерского учета с 2021 г.

- Для чего используем новые счета

- Применение в «1С:Бухгалтерия государственного учета 8»

- Перенос остатков при первом применении счетов 401.41 и 401.49

Для чего используем новые счета

Счет 401 40 «Доходы будущих периодов» детализирован новыми кодами счетов аналитического учета:

- 401 41 «Доходы будущих периодов к признанию в текущем году»;

- 401 49 «Доходы будущих периодов к признанию в очередные года».

Доходы будущих периодов разделяются по датам признания в финрезультате. Суммы, которые будут запланированы к отнесению к доходам текущего года, необходимо учитывать на счете 401 41. Остальные суммы отражаются на счете 401 49.

Счета 401 41, 401 49 применяются в соответствии с учетной политикой и требованиями по раскрытию взаимосвязанных показателей, подлежащих исключению при формировании консолидированной отчетности (п. 301 Инструкции № 157н).

301 Инструкции № 157н).

Как отражать переход на применение новых счетов бухгалтерского учета, в нормативных актах на данный момент не указано. Следовательно, решение о применении данных счетов принимается учреждением самостоятельно в порядке, предусмотренном п. 2 Инструкции № 162н.

Счета 401.41 и 401.49 применяются, чтобы отразить в учете консолидируемые расчеты по межбюджетным трансфертам, т.е. в отношении показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку (ф. 0503125).

С 2021 г., счета 401.41 и 401.49 применяются для отражения в учете расчетов по межбюджетным трансфертам, т.е. в отношении взаимосвязанных показателей по МБТ, в т.ч. подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку по консолидируемым расчетам (ф. 0503125).

С 2022 г. счета 401.41, 401. 49 будут применяться для учета расчетов между учредителем и подведомственными ему бюджетными и автономными учреждениями по предоставленным (полученным) субсидиям на выполнение задания, целевым субсидиям, если решение о применении новых счетов не будет принято субъектом консолидированной отчетности (учредителем) для отражения расчетов по субсидиям, начиная с 2021 г.

49 будут применяться для учета расчетов между учредителем и подведомственными ему бюджетными и автономными учреждениями по предоставленным (полученным) субсидиям на выполнение задания, целевым субсидиям, если решение о применении новых счетов не будет принято субъектом консолидированной отчетности (учредителем) для отражения расчетов по субсидиям, начиная с 2021 г.

На счете 401.41 отражаются суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому эти доходы относятся. Это следует из обновленной Инструкции № 157н.

Соответственно, счет 401.41 начинаем применять при наступлении текущего финансового года. Остатка на конец отчетного года по счету 401.41 быть не должно.

Доходы будущих периодов к признанию в текущем году в течение финансового года формируют финансовый результат текущей деятельности учреждения и признаются в учете в части, относящейся к текущему периоду, доходами текущего года с отражением на соответствующих счетах аналитического учета счета 401 10 «Доходы текущего финансового года». Неиспользованные остатки средств межбюджетных трансфертов подлежат отнесению на счет 303 05 000 «Расчеты по платежам в бюджеты».

Неиспользованные остатки средств межбюджетных трансфертов подлежат отнесению на счет 303 05 000 «Расчеты по платежам в бюджеты».

Хотите получить больше информации об изменениях?

Заполните форму и получите консультацию по последним изменениям в законодательстве.

Заполнить

Применение в «1С:Бухгалтерия государственного учета 8»

Новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401.41 и 401.49. На сегодняшний день методические указания Минфина РФ по применению и переносу остатков со счета 401.40 на новые счета 401.41 и 401.49 также отсутствуют.

По словам методологов Минфина РФ, новые счета 401.41 и 401.49 применяются только для отражения операций по межбюджетным трансфертам.

Поскольку согласно п. 301 Инструкции № 157н «применение указанных счетов аналитического учета осуществляется в соответствии с положениями учетной политики и требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности», в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предусмотрена работа со счетами 401.

- в документе «Начисление доходов будущих периодов» применяется, в том числе, для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

- в документе «Корректировка доходов будущих периодов»;

- в документе «Списание доходов будущих периодов».

В документе «Начисление доходов будущих периодов» (раздел «Услуги, работы, производство» — «Долгосрочные договоры, аренда») возможно применение счетов 401.41 и 401.49 для вида операции «Прочие доходы будущих периодов»

. Счета 401.41 и 401.49 выбираются в строках табличной части «Услуги, работы».

Пример.

В соответствии с Соглашением учреждению выделена субсидия на выполнение государственного задания на 2021 год и плановый период 2022-2023 годы, тогда в документе «Начисление доходов будущих периодов» вводятся две строки: на текущий год — по счету 401. 41 и плановый период — по счету 401.49.

41 и плановый период — по счету 401.49.

После проведения документа формируются бухгалтерские записи (рис. 3).

Документом «Корректировка доходов будущих периодов» (раздел «Услуги, работы, производство» — «Долгосрочные договоры, аренда») предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий.

Документом «Списание доходов будущих периодов» (раздел «Услуги, работы, производство» — «Долгосрочные договоры, аренда») предусмотрено заполнение таблицы «Доходы будущих периодов» по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

В документах подсистем «Долгосрочные договоры, аренда», «Учет расчетов по образовательным услугам» как и прежде, используется счет 401. 40 «Доходы будущих периодов» в связи с тем, что по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам в настоящее время нет обязанности применять счета 401.41 и 401.49.

40 «Доходы будущих периодов» в связи с тем, что по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам в настоящее время нет обязанности применять счета 401.41 и 401.49.

Перенос остатков при первом применении счетов 401.41 и 401.49

При первом применении новых счетов бухгалтерского учета остатки со старых счетов на новые переносятся в межотчетный период пообщим правилам.Операции по переносу остатков со счета 401.40 на счета 401.41 и 401.49 при первом применении, а также перенос сумм доходов будущих периодов к признанию в текущем году со счета 401.49 на 401.41 по окончании очередного года, отражаются документами «Операция (бухгалтерская)» (раздел «Учет и отчетность»).

Для отражения документа «Операция (бухгалтерская)» в межотчетном периоде необходимо в поле «Дата» установить дату «31.12.2020» и время «23.59.59», флажок «Отразить в межотчетном периоде» и вид межотчетного периода «Изменение валюты баланса».

Подпишись на рассылку от «ПБ», чтобы всегда сходился баланс :)

Новости, экспертные статьи, обучение.

Настоящим подтверждаю, что я ознакомлен с условиями политики конфиденциальности и даю и согласие на обработку персональных данных.*

Настоящим подтверждаю, что я даю согласие на получение рассылки

Доход будущих периодов: как его распознать

Выручка будущих периодов – это выручка, полученная до поставки товаров или услуг. Узнайте, почему малым предприятиям так важно правильно его распознавать.

Если вы используете метод учета по методу начисления, вам необходимо убедиться, что любой доход, который получает ваш бизнес, регистрируется в соответствии с принципом признания дохода. Этот принцип гласит, что выручка должна признаваться в том же периоде, в котором были предоставлены товары или услуги.

Проще говоря, любые деньги, которые ваша компания получает от клиента авансом за поставленные товары и услуги, должны отражаться как доходы будущих периодов, включая депозиты, предоплаты и авансовые платежи.

Также известный как доход будущих периодов или незаработанный доход, доход будущих периодов должен отражаться иначе, чем начисленный доход или дебиторская задолженность.

Обзор: что такое доходы будущих периодов?

Если вы владелец малого бизнеса, получая аванс за товары и услуги, это может обеспечить необходимое увеличение денежного потока. Но какими бы желательными ни были эти средства, с ними нужно будет обращаться немного иначе, чем со стандартным доходом.

Некоторые примеры доходов будущих периодов включают:

- Гонорары, полученные адвокатами, бухгалтерами или другими специалистами

- Страхование с предоплатой

- Услуги по уборке и благоустройству территории

- Подписка и членство

В дополнение к услугам, упомянутым выше, любой депозит, полученный от клиента заранее, должен рассматриваться как доход будущих периодов и отражаться как таковой.

Хотя это более характерно для предприятий сферы услуг, другие виды бизнеса также должны учитывать доходы будущих периодов. Производственные предприятия часто принимают депозиты для крупных заказов до доставки. Пока продукция не будет доставлена, депозит должен отражаться в составе доходов будущих периодов.

Производственные предприятия часто принимают депозиты для крупных заказов до доставки. Пока продукция не будет доставлена, депозит должен отражаться в составе доходов будущих периодов.

Почему доходы будущих периодов важны для малого бизнеса?

Как владелец малого бизнеса, одна из самых важных задач, которую вы должны решить, — это правильное отслеживание доходов и расходов бизнеса. Хотя это лучше всего делать с помощью программного обеспечения для бухгалтерского учета, даже если вы используете ручные бухгалтерские книги или программное обеспечение для работы с электронными таблицами, вам все равно необходимо правильно записывать транзакции.

Отложенный доход важен для любого бизнеса, даже для малого бизнеса с ограниченной финансовой деятельностью. Допустим, ваша клининговая компания получает предоплату в размере 10 000 долларов США от одного из своих клиентов для оплаты всего года вперед.

Учет всех 10 000 долларов США в месяц их получения приведет к завышению чистой прибыли за этот месяц с последующим занижением доходов за последующие месяцы.

Эта ошибка в отчетах приводит к неточным финансовым отчетам, которые могут отрицательно сказаться на вашей способности привлекать инвесторов или получать ссуду или кредитную линию.

Одна из причин, по которой малые предприятия любят отсроченные доходы, заключается в том, что они обеспечивают приток денежных средств, которые могут помочь компенсировать деловые расходы. Хотя это может быть выгодно для предприятий с ограниченным денежным потоком, важно помнить, что отсроченный доход является обязательством до тех пор, пока продукт или услуга не будут предоставлены.

Если продукт или услуга не могут быть доставлены, вам, возможно, придется предложить своим клиентам возмещение, что может быть затруднительно, если наличные деньги уже были использованы для покрытия других расходов.

Отложенный доход и незаработанный доход: в чем разница?

Нет никакой разницы между доходом будущих периодов и незаработанным доходом, поскольку оба они указывают на одно и то же — доход, полученный за товары и услуги, которые еще не были предоставлены.

Как работает отложенный доход?

Когда вы выставляете счет покупателю за товары и услуги, и ваш клиент платит немедленно, это считается денежным доходом, который признается немедленно.

Однако, когда ваш клиент платит вам за услуги за год вперед, вы признаете доход только за первый месяц как заработанный, а остаток записываете как незаработанный доход.

Например, у вас есть жилой комплекс из 10 квартир. В то время как большинство ваших арендаторов платят арендную плату ежемесячно, есть один арендатор, который вносит арендную плату за весь год вперед. Вы получаете чек на сумму 12 000 долларов США 15 августа, который вы немедленно вносите на депозит, даже если их аренда не начинается до сентября.

Их предоплата в размере 12 000 долларов США будет отражена как доходы будущих периодов в августе. 1 сентября вам нужно будет зарегистрировать арендную плату за первый месяц как доход, а остаток останется в составе отложенного дохода до следующего месяца.

В это время еще 1000 долларов будут зарегистрированы как доход, и процесс будет продолжаться до тех пор, пока не будет учтена вся предоплата.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 15.08.2020 | Наличные | 12000 долларов | |

| 15.08.2020 | Отложенный доход | 12000 долларов |

Вся сумма будет отражена как доход будущих периодов, при этом для записи арендной платы за сентябрь потребуется дополнительная запись в журнале.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 01.09.2020 | Отложенный доход | 1000 долларов | |

| 01.09.2020 | Доход от аренды | 1000 долларов |

Вторая запись в журнале отражает уменьшение доходов будущих периодов и запись доходов от аренды за сентябрь.

В качестве другого примера предположим, что в настоящее время вы работаете адвокатом, предоставляя базовые юридические услуги клиентам за 1250 долларов США в месяц. Один из ваших клиентов решает внести предоплату за следующие шесть месяцев и отправляет вам чек на сумму 7500 долларов.

Когда вы получите платеж, его нужно будет отразить в счете доходов будущих периодов, поскольку вы еще не предоставили услуги, за которые заплатил ваш клиент.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 01.01.2020 | Наличные | 7500 долларов США | |

| 01.01.2020 | Отложенный доход | 7500 долларов США |

Поскольку юридические услуги начинаются в январе, вам необходимо будет признать доход за январь с помощью записи в журнале:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

31 января 2020 г. | Отложенный доход | 1250 долларов США | |

| 31 января 2020 г. | Доход | 1250 долларов США |

Эта запись уменьшает отсроченный доход на ежемесячную плату в размере 1250 долларов США при признании дохода за январь на соответствующем счете доходов. Эту запись в журнале необходимо будет повторять в течение следующих пяти месяцев, пока вся сумма доходов будущих периодов не будет должным образом признана.

Для предоплат при продаже продукции записи в журнале аналогичны. Например, один из ваших клиентов заказывает у вас 100 стульев по цене 50 долларов США за стул, а общая стоимость составляет 5000 долларов США.

Поскольку вам необходимо предоставить материалы заранее, вы запрашиваете залог в размере 2500 долларов США. Когда ваш клиент внесет залог, его нужно будет отразить в качестве доходов будущих периодов, поскольку вы еще не поставили стулья.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

31 марта 2020 г. | Наличные | 2500 долларов США | |

| 31 марта 2020 г. | Отложенный доход | 2500 долларов США |

В мае вы отправляете первые 50 стульев. В это время вы признаете и регистрируете доход от продаж с помощью следующей записи в журнале:

| . Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 31 мая 2020 г. | Отложенный доход | 2500 долларов США | |

| 31 мая 2020 г. | Доход от продаж | 2500 долларов США |

После того, как клиент получит стулья, он выплатит вам остаток в размере 2500 долларов США, который снова будет отражен в составе доходов будущих периодов до тех пор, пока следующие 50 стульев не будут изготовлены и отгружены. В это время остаток доходов будущих периодов будет признаваться и отражаться как выручка от продаж.

Почему доходы будущих периодов рассматриваются как обязательства?

Отложенный доход всегда считается обязательством, поскольку он отражает товары и услуги, которые вы в настоящее время должны своим клиентам. До тех пор, пока эти товары и услуги не будут предоставлены, любые авансовые платежи должны оставаться на счете доходов будущих периодов.

Знайте, когда признавать выручку

Если вы используете кассовый метод учета, вам не нужно беспокоиться о признании выручки, поскольку выручка признается только при получении денежных средств.

Однако, если вы используете метод начисления, любые предоплаты, авансовые платежи или депозиты, полученные от ваших клиентов до поставки товаров и услуг, должны отражаться как доходы будущих периодов.

Правильно признавая выручку, вы также гарантируете, что финансовые отчеты, такие как баланс и отчет о прибылях и убытках, всегда будут точными.

Признание выручки по мере ее получения также поможет вам избежать таких проблем, как искажение общей суммы выручки, которые могут напрямую повлиять на рост бизнеса, а также на возможное финансирование в будущем от инвесторов и кредиторов.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашим экспертам нравится этот лучший выбор, который предлагает 0 % годовых до 2024 года, безумную ставку кэшбэка до 5 % и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наши специалисты даже используют ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочтите наш бесплатный обзор

Что такое отложенный доход и почему это обязательство?

Что такое доходы будущих периодов? Отсроченный доход, также иногда называемый «незаработанным» доходом или отсроченным доходом, — это любой доход, который вы получаете от своих клиентов до его получения — предоплата за большой проект веб-дизайна, получение аванса за год аренды или гонорар. на юридические услуги, например.

на юридические услуги, например.

Вы записываете отложенный доход как краткосрочное или текущее обязательство в балансе. Ожидается, что краткосрочные обязательства будут погашены в течение одного года, в отличие от долгосрочных обязательств, которые, как ожидается, продлятся дольше. Отложенный доход — это счет краткосрочных обязательств, потому что он похож на долг, однако вместо денег, которые вы должны, это товары и услуги, которые вы должны клиентам.

Расходы будущих периодов, как и доходы будущих периодов, обычно используются в бухгалтерском учете для точного отражения доходов и расходов в периоде, когда они фактически имели место. Примером отсроченного дохода является авансовый платеж, взимаемый юридическими фирмами. Когда юридическая практика взимает с нового клиента гонорар в размере 10 000 долларов США, это не сразу регистрируется как доход в ее бухгалтерских книгах. Сначала он регистрирует его как отсроченный доход, а доход в размере 10 000 долларов регистрирует только после того, как вся сумма авансового платежа была заработана.

Доходы будущих периодов и начисленные расходы

Аналогичный термин, который вы можете встретить в обязательствах на балансе компании, — это начисленные расходы. В то время как отсроченный доход — это деньги, которые компания получила, но не предоставила товары или услуги, начисленные расходы возникают, когда компания получила товар или услугу, но не заплатила деньги.

Например, если компания ежегодно выплачивает премию за результативность, а один из ее сотрудников ежемесячно добивается поставленных целей, премии суммируются. Или, говоря бухгалтерским языком, их 9.0353 начисление . Каждый месяц компания может отражать бонусы за эффективность в качестве обязательства в своем балансе, чтобы точно указать, что им нужно будет выплатить в конце периода.

Дальнейшее чтение: Учебник по начисленным расходам (что вам нужно знать)

Как работают доходы будущих периодов в кассовом методе и методе начисления? Если ваш бизнес использует кассовый метод учета, вам не нужно беспокоиться о доходах будущих периодов. Согласно кассовому учету, вы «зарабатываете» выручку от продаж в тот момент, когда получаете оплату наличными, конец истории.

Согласно кассовому учету, вы «зарабатываете» выручку от продаж в тот момент, когда получаете оплату наличными, конец истории.

При учете по методу начисления вы регистрируете доход только после того, как он был получен или «признан», как говорят бухгалтеры. Когда бухгалтеры говорят о «признании доходов», они имеют в виду, когда и как отсроченный доход превращается в заработанный доход. Стандарт признания выручки называется принципом признания выручки.

Знание того, когда следует признавать выручку, является одной из причин, по которой у нас есть Общепринятые принципы бухгалтерского учета (GAAP), которые включают подробные правила признания выручки, адаптированные для каждого типа бизнеса и отрасли.

Эти правила могут быть сложными, и в довершение всего Совет по стандартам финансового учета (FASB) недавно пересмотрел их. Для получения подробной информации о том, как признавать выручку в соответствии с новыми правилами GAAP, ознакомьтесь с нашим руководством по признанию выручки.

Несмотря на то, что в нем есть слово «доход», отсроченный доход является обязательством, поскольку он представляет собой товары или услуги, которые вы должны своим клиентам. Помните: то, что эти деньги находятся на вашем банковском счете, не означает, что ваш клиент не попросит вас вернуть деньги в будущем.

В некоторых отраслях также существуют строгие правила относительно того, что вы можете делать с отложенным доходом. Например, большинство юристов обязаны вносить незаработанные гонорары на открытый трастовый счет IOLTA. Штрафы за удаление незаработанных денег со счета IOLTA могут быть суровыми, иногда даже приводящими к лишению прав.

Предотвращает переоценку вашего бизнеса Отсроченный доход классифицируется как обязательство отчасти для того, чтобы ваши финансовые отчеты не завышали стоимость вашего бизнеса. Бизнес SaaS (программное обеспечение как услуга), который взимает ежегодную абонентскую плату авансом, не проделал тяжелой работы по сохранению этого бизнеса круглый год. Это завышает оценку бизнеса. Классификация этого авансового дохода от подписки как «отложенного» помогает компаниям оставаться честными в отношении того, сколько они действительно стоят.

Бизнес SaaS (программное обеспечение как услуга), который взимает ежегодную абонентскую плату авансом, не проделал тяжелой работы по сохранению этого бизнеса круглый год. Это завышает оценку бизнеса. Классификация этого авансового дохода от подписки как «отложенного» помогает компаниям оставаться честными в отношении того, сколько они действительно стоят.

Инвесторы также хотят убедиться, что ваши активы и обязательства четко указаны в ваших финансовых отчетах — соблюдение правил GAAP гарантирует, что вы не будете преждевременно отражать обязательства (например, доходы будущих периодов) в качестве активов (например, денежных средств).

Пример учета доходов будущих периодовПредположим, вы управляете местным тренажерным залом и в начале года продаете годовой абонемент своему другу Сэму за 2400 долларов.

Поскольку вы еще не заработали ни одного из этих доходов, вы записали бы платеж Сэма в размере 2400 долларов спортзалу как доход будущих периодов, используя следующую запись в журнале:

| Дебет | Кредит | |

|---|---|---|

| Денежные средства | 2400 долларов | |

| Доходы будущих периодов (обязательства) | 2400 долларов |

Поскольку членство дает Сэму право на 12 месяцев посещения тренажерного зала, вы решаете ежемесячно признавать 200 долларов отложенного дохода — 2400 долларов, разделенных на 12.

Предположим, вы продали Сэму членство 1 января. Это означает, что вы должны сделать следующую запись в журнале 31 января, чтобы уменьшить обязательство по отложенному доходу на 200 долларов и увеличить доход от членства на 200 долларов.

| Дебет | Кредит | |

|---|---|---|

| Доходы будущих периодов (Обязательства) | 200 долларов | |

| Доход от членства (Доход) | 200 долларов |

Вы будете продолжать признавать 200 долларов дохода в конце каждого месяца до тех пор, пока счет доходов будущих периодов не достигнет нуля, после чего все 2400 долларов будут записаны как заработанный доход в вашем годовом отчете о прибылях и убытках.

Как Bench может помочь

Каждое предприятие имеет уникальные потребности в бухгалтерском учете. В Bench мы работаем с вами, чтобы обеспечить удовлетворение ваших потребностей в финансовой отчетности, сохраняя при этом соответствие требованиям IRS. Мы делаем это, автоматически импортируя все ваши бизнес-транзакции на нашу платформу, чтобы ваш личный бухгалтер мог классифицировать и просматривать. Они доступны для вас по сообщению или по предварительной записи, чтобы просмотреть ваши книги и просмотреть ключевую информацию. Узнать больше.

Мы делаем это, автоматически импортируя все ваши бизнес-транзакции на нашу платформу, чтобы ваш личный бухгалтер мог классифицировать и просматривать. Они доступны для вас по сообщению или по предварительной записи, чтобы просмотреть ваши книги и просмотреть ключевую информацию. Узнать больше.

Любой бизнес, в котором клиент платит авансом, будет отражать в своих бухгалтерских книгах отсроченный доход. Популярные примеры включают:

- Профессионалы, собирающие гонорар (юристы, консультанты, разработчики)

- Авиакомпании и гостиницы

- Услуги по продаже билетов на концерты и спортивные мероприятия

- Услуги по уборке и уборке

- Предприятия, взимающие арендную плату

- Предоплаченное страхование

- Предприятия, взимающие абонентскую плату (журналы, SaaS-компании, службы доставки еды)

- Предприятия, взимающие членские взносы (профессиональные ассоциации, частные клубы, спортивные залы)

- Подрядчики, взимающие предоплату

Даже если в ваших бухгалтерских книгах нет отсроченных доходов, подумайте, не идет ли какой-либо из доходов, которые ваш бизнес получает сейчас, на оплату чего-то, что вы должны клиентам в будущем.

Например: предположим, вы недавно взяли с клиента плату в размере 20 000 долларов США за редизайн веб-сайта. И допустим, ваш договор с клиентом включает обслуживание и поддержку сайта в течение года после даты поставки.

Поскольку вы еще не предоставили всю поддержку веб-сайта в течение года, вы должны классифицировать плату за поддержку отдельно в своем контракте и признавать этот доход только по мере его получения.

Несколько практических фактов об отсроченных доходах Вы не должны тратить их так же, как обычные наличные Хотя деньги от будущих доходов могут лежать на вашем банковском счете так же, как деньги от заработанных доходов, эти два не то же самое. Если вы не предоставите согласованный товар или услугу или ваш клиент недоволен конечным продуктом, ваши доходы будущих периодов могут оказаться под угрозой. Вообще говоря, вы должны быть более осторожными при расходовании наличных от доходов будущих периодов, чем обычных наличных.

Несмотря на то, что это обязательство, наличие отложенного дохода в ваших бухгалтерских книгах не обязательно плохо. На самом деле, пока вы можете предоставлять товары и услуги, которые вы им обещали, как правило, лучше получить финансирование от ваших клиентов в виде отсроченного дохода, чем получить кредитную линию в банке.

Крайне важно понимать движение денежных средств вашей компанииСбор отсроченных доходов означает, что доходы вашей компании и ее денежные потоки будут учитываться в разные периоды: денежные потоки регистрируются сразу, а доходы регистрируются после их получения. Если вы получаете много отсроченных доходов, низкий денежный поток в этом месяце не обязательно означает низкий доход, и наоборот.

Если ваш бизнес получает большой незаработанный доход, может быть трудно читать ваши финансовые отчеты и подводить итоги вашего бизнеса, не понимая разницу между заработанным и незаработанным доходом.

Об авторе