Отражение в бухгалтерском учете: Отражение в бухгалтерском учете услуг

Отражение затрат на производство в бухгалтерском учете

Бухучет затрат на производство

Учетом затрат конкретного предприятия на выпуск товара, предоставление услуг или производство работ считают отражение издержек, компоновку их по элементам.

Затраты компонуются по экономическому содержанию по следующим элементам:

- материальные затраты;

- расходы на зарплату;

- начисления во внебюджетные фонды;

- амортизация;

- прочие расходы.

К прочим расходам относятся в том числе:

- расходы на зарплату управленцев;

- эксплуатация машин и площадей;

- командировочные расходы работников;

- расходы на связь, аудиторские, информуслуги, услуги на охрану;

- представительские расходы;

- расходы на продажу;

- налоги.

Расходы, понесенные предприятием в связи с выпуском товара, предоставлением услуги или производством работы, отражаются в учете и включаются в себестоимость товара, услуг или работ того отчетного периода, к которому они относятся, независимо от времени их оплаты.

Выделяют следующие виды затрат:

1. По отношению к себестоимости:

- Прямые — издержки, непосредственно связанные с изготовлением конкретного товара.

- Косвенные — издержки по зарплате администрации, общепроизводственные и общехозяйственные. Издержки данного вида связаны с производством нескольких видов товаров и должны быть распределены между позициями товаров пропорционально определенному показателю.

2. По отношению к технологическому процессу:

- основные;

- накладные.

3. По отношению к производственному объему:

- условные постоянные;

- условные переменные.

4. Согласно экономическому элементу:

- элементные расходы;

- комплексные.

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал и расчетный пример, получив пробный доступ к системе К+ бесплатно.

Методы учета затрат:

- позаказный — используется на мелкосерийных производствах, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется на крупносерийных производствах, учет расходов производят поэтапно по производственным стадиям;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, совершенных предприятием в целом за отчетный период;

- нормативный — используется на предприятиях с большой номенклатурой выпускаемых товаров, учет ведется с использованием нормативов с обязательным выявлением и учетом причин отклонений от них для дальнейшего анализа и предупреждения этих причин при работе.

Детально ознакомиться с информацией касательно каждого метода учета затрат вы сможете в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Счета затрат в бухгалтерском учете

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

Рассмотреть пример учета на указанном счете вы можете в статье «Счет 20 в бухгалтерском учете (нюансы)».

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

Об особенностях подсобных производств вы можете узнать в материале «Проводки Дт 20 и Кт 23, 10 (нюансы)»

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20. На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака. Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями Дт 20 Кт 26, Дт 23 Кт 26, Дт 20 Кт 26. Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями Дт 20 Кт 26, Дт 23 Кт 26, Дт 20 Кт 26. Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

Полезно будет ознакомиться с основными составляющими общехозяйственных расходов, рассмотреть пример их учета и списания в статье «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Методические рекомендации по бухгалтерскому учету затрат

Поскольку бухучет затрат в разных отраслях производства характеризуется своими особенностями из-за условий и специфики той или иной отрасли, отраслевыми министерствами разработаны отраслевые методические рекомендации по бухгалтерскому учету затрат.

В рекомендациях по учету затрат в определенной производственной отрасли хозяйствующий субъект найдет классификацию способов и приемов учета затрат, формы первичных документов по их учету, схемы распределения затрат, номенклатуру статей затрат и принципы калькулирования себестоимости различных видов продукции.

Методические рекомендации по учету затрат разработаны, например, для сельскохозяйственных организаций, организаций растениеводства, предприятий, занимающихся разведением и выращиванием рыбы, молочным и мясным скотоводством.

Бухгалтерский учет затрат на предприятии

Выбранные предприятием методы компоновки затрат на производство должны быть обоснованы, обязательно определяться нормативными документами, отраслевыми инструкциями и методическими рекомендациями и быть закреплены бухгалтером в учетной политике предприятия.

Обязательному отражению в учетной политике также подлежат способы распределения издержек между конкретными позициями товаров, оказанных услуг или произведенных работ.

Бухучет издержек бухгалтером предприятия должен производиться в строгом соответствии с нормативными документами, быть своевременным, полным и достоверным.

Итоги

Одной из наиболее значимых задач бухгалтерского учета является учет затрат на производство, т. к. информация об издержках производства нужна непосредственно директору предприятия для формирования финансовой политики предприятия, направленной на увеличение прибыльности и снижение издержек. Поэтому так важно бухгалтеру определить подходящие для своего предприятия методы компоновки затрат на производство и способы их распределения между продуктами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

НДС в бухгалтерском учёте – проводки, примеры

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

|

Операция |

Дебет |

Кредит |

|

Продажа товаров и оказание услуг по основному профилю компании |

Счёт 90 «Продажи» |

Счёт 68-НДС |

|

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений) |

Счёт 91 «Прочие доходы и расходы» |

Счёт 68-НДС |

|

Учёт налога по поступившим авансам при реализации товаров и услуг |

Счёт 76 «Расчёты с дебиторами и кредиторами» |

Счёт 68-НДС |

|

Учёт погашения задолженности по налогу на добавленную стоимость |

Счёт 68-НДС |

Счёт 51 «Расчётные счета» |

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

|

Операция |

Дебет |

Кредит |

|

Учёт налога при приобретении товаров, работ и услуг |

Счёт 19 «НДС по приобретённым ценностям» |

Счёт 60 «Расчёты с поставщиками и подрядчиками» |

|

Учёт налога по приобретённым товарам и услугам к вычету |

Счёт 68-НДС |

Счёт 19 «НДС по приобретённым ценностям» |

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

|

Операция |

Дебет |

Кредит |

|

Учёт налога при приобретении товаров |

Счёт 19 «НДС по приобретённым ценностям» |

Счёт 60 «Расчёты с поставщиками и подрядчиками» |

|

Учёт налога по приобретённым товарам, включённый в стоимость товаров |

Счёт 41 «Товары» |

Счёт 19 «НДС по приобретённым ценностям» |

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

|

Операция |

Дебет |

Кредит |

|

При переходе на спецрежим |

Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Счёт 68-НДС |

|

При получении освобождения от НДС |

Счёт 91 «Прочие доходы и расходы» |

Счёт 19 «НДС по приобретённым ценностям» |

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

|

Операция |

Дебет |

Кредит |

|

Поступление аванса |

Счёт 51 «Расчётные счета» |

Счёт 62 «Расчёты с покупателями и заказчиками» |

|

Учёт налога, начисленного с аванса |

Счёт 76 «Расчёты с дебиторами и кредиторами» |

Счёт 68-НДС |

Пенни по налогу на добавленную стоимость

|

Операция |

Дебет |

Кредит |

|

Пенни по НДС |

Счёт 995 «Прибыли и убытки» |

Счёт 68-НДС |

Перечисление налога в бюджет

|

Операция |

Дебет |

Кредит |

|

Перечисление НДС в бюджет |

Счёт 68-НДС |

Счёт 51 «Расчётные счета» |

Подтверждающие документы

При составлении проводок по каждой операции необходимо прикладывать подтверждающие документы. Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

В наше время мало кто ведёт бухгалтерский учёт на бумаге, для этого используют специализированные учётные системы и бухгалтерские программы. Электронный документооборот ещё больше упрощает ведение бухучёта. Документы от контрагентов будут приходить вовремя и все операции можно фиксировать в системе с приложением файлов электронных документов, которые удобно хранить и представлять по первому требованию налоговой. Компания Такском поможет подобрать лучшее решение для перехода на электронный документооборот и в случае необходимости обеспечит интеграцию ЭДО с вашей учётной системой.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Отражение результатов налоговой проверки в бухгалтерском учете и отчетности

При отражении в бухгалтерском учете доначислений налогов, штрафа и пени датой обнаружения ошибки будет считаться дата вступления в силу решения налогового органа по проверке, на которую необходимо осуществить все исправительные проводки. Данный документ будет служить основанием для внесения исправлений в учет (статья 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В бухгалтерском учете начисленные пени и штрафы по налогу на прибыль на дату вступления в силу решения по проверке отражаются записью по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов, Приложение к Письму Минфина России от 28.12.2016 № 07-04-09/78875).

На порядок отражения записей по счетам бухгалтерского учета, в части отражения суммы налога на прибыль будет влиять также то, насколько существенна допущенная ошибка.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и из характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного Приказом Минфина РФ от 28.06.2010 № 63н).

Критерии, по которым устанавливается уровень существенности, экономическим субъектом закрепляются в его учетной политике.

Если ошибка несущественная, то исправительные записи будут следующие (п. 14 ПБУ 22/2010):

Дебет 99 Кредит 68 субсчет по налогу на прибыль — доначислена сумма налога на прибыль за 2015 год, признаваемая несущественной.

При доначислении налога на прибыль, величина которого существенна, используется счет 84 «Нераспределенная прибыль (непокрытый убыток)» (п.9 ПБУ 22/2010).

Исправительные записи в бухгалтерском учете будут следующие:

Дебет 84 Кредит 68 субсчет по налогу на прибыль — доначислена сумма налога на прибыль за 2015 год, признаваемая существенной.

Кроме того, необходим также ретроспективный пересчет ошибочных показателей бухгалтерской отчетности за прошлые годы (п. 9 ПБУ 22/2010).

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов.

Так как ошибка относится к 2015 году, то в годовой отчетности за 2018 год показатель чистой прибыли за 2016 год должен быть приведен с учетом выявленной ошибки по налогу на прибыль за 2015 год.

Если организация имеет обоснования для включения расходов по ремонту, фактически произведенных в 2015 году, в состав расходов, учитываемых для целей налогообложения прибыли в 2016 году, в таком случае организации необходимо подать уточненную декларацию по налогу на прибыль за 2016 год (статья 81 НК РФ).

Исправления в бухгалтерском учете так же будут проведены в 2018 году на дату обнаружения ошибки. Отражение исправлений в бухгалтерском учете будет зависеть от существенности допущенной ошибки.

Если ошибка несущественна, то уменьшенный налог на прибыль за 2016 год отражается в учете записью: Д68 субсчет налог на прибыль К99 субсчет по налогу на прибыль (уменьшен налог на прибыль в связи с завышением налога в 2016 году).

Если ошибка существенная, то уменьшение налога на прибыль за 2016 год будет отражаться проводкой Д68 субсчет налог на прибыль К84 (уменьшен налог на прибыль в связи с завышением налога в 2016 году).

Исходя из вышеизложенного следует, что если организация, будет отражать исправления по налогу на прибыль за 2015 год (увеличивать сумму налога на прибыль) и одновременно отражать исправления по налогу на прибыль за 2016 год (уменьшать сумму налога на прибыль), то на соответствующие показатели отчетности за 2018 год указанные исправительные записи не повлияют, как не повлияют и на показатель чистой прибыли и величину дебиторской/кредиторской задолженности за 2016 год, отражаемые в отчетности 2018 года.

Если организация будет доначислять налог на прибыль только за 2015 год, не правя 2016 год и величина налога на прибыль признана существенной, то в бухгалтерском балансе за 2018 год необходимо ретроспективно исправить остаток чистой прибыли за 2016 год и показатель дебиторской/кредиторской задолженности за 2016 год, а так же показатель чистой прибыли за 2016 год в отчете о движении капитала за 2018 год.

В отчете о финансовых результатах за 2018 год суммы начисленных пеней и штрафа по налогу на прибыль отражаются по строке 2460 «Прочее» (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина ПФ от 29.07.1998 № 34н, Инструкция по применению Плана счетов) Если ошибка признана не существенной (доначисление налога за 2015 год отражено записью Д 99 К 68 субсчет по налогу на прибыль) и исправления в декларацию за 2016 год не внесены, то в отчете о финансовых результатах за 2018 год сумма доначисленного налога так же войдет в показатель строки 2460 «Прочее». (п. 22 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Если организацией отражены исправления по налогу на прибыль за 2015 год (увеличена сумма налога на прибыль) и одновременно отражены исправления по налогу на прибыль за 2016 год (уменьшена сумма налога на прибыль), то в отчете о финансовых результатах в составе показателя строки 2460 «Прочее» отражаются только пени и штрафы по налогу на прибыль.

Учет затрат в бухгалтерском учете – группы статей, счета и проводки

Затраты при ведении коммерческой деятельности – это денежные расходы организации, соответствующим образом отраженные в бухгалтерском учете. Они уменьшают ресурсы предприятия, однако не связываются с финансовыми потерями.

Учет расходов и доходов – основной метод ведения хозяйственной деятельности, который позволяет анализировать полученную выгоду, планировать дальнейшую деятельность, делать необходимые отчисления государству.

Счета затрат в бухгалтерском учете фиксируют реальные операции, по которым фирма делает проводки. Для многих предприятий они будут одинаковыми. Например, в бухгалтерском учете есть общие счета, на которых отражается закупка канцтоваров, расходных материалов для оргтехники, оплата коммунальных услуг или аренды. Каждый бухгалтер самостоятельно выбирает название для операции, которое отражает ее суть.

Чтобы оптимизировать работу, счета затрат могут быть объединены в пять основных групп:

- налоги с ФОТ;

- материалы;

- оплата труда;

- амортизация;

- прочие затраты.

В названии групп счетов могут быть нюансы, но суть остается прежней: бухгалтер имеет возможность выбрать нужный ему вид счетов, чтобы детально проанализировать затраты. Для этого предусмотрен специальный отчет «Оборотно-сальдовая ведомость по счету». ОСВ формируется помесячно и позволяет увидеть баланс по конкретному счету затрат.

Счета затрат и расходов

Основной документ, по которому формируется учет на предприятии, является План счетов бухгалтерского учета.

Основные счета учета затрат следующие:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Кроме того, в группе 20-х счетов на предприятии может вестись учет по счету 21 «Полуфабрикаты собственного производства» или 23 «Вспомогательные производства». Двадцатые расходные счета предназначены для учета расходов по обычным видам деятельности.

Счет 44 не входит в 3 раздел Плана счетов бухгалтерского учета, но обычно относится к расходным. На нем отражается информация о продаже товаров, услуг, продукции. Это особый счет, который целесообразно использовать не всем юридическим лицам. Именно поэтому наладить учет на предприятии и вести его в дальнейшем должен квалифицированный бухгалтер. В противном случае руководство не получит аналитики по ведению деятельности, а налоговая – корректно составленного баланса и декларации.

Бухгалтерские услуги и консалтинг, предоставляемые нашей фирмой, высокопрофессиональны!

Мы гарантируем, что по результатам работы нашего специалиста руководителю будет предоставлен корректный аналитической отчет о понесенных затратах и расходах, а баланс и декларация по налогам будет составлена без нарушений.

Использование 90-х счетов

Существуют расходы организации, которые не учитываются в основном блоке расходов по 20-м счетам. Речь идет о следующих счетах:

- 91 «Прочие доходы и расходы»;

- 97 «Расходы будущих периодов».

Они не считаются затратными, хотя предназначены для учета расходный средств. Данные счета расходов в бухгалтерском учете выполняют особые задачи.

Так, на 91 счете отражаются как операционные, так и внереализационные доходы и расходы по отчетному периоду. По кредиту 91 счета:

- прибыль по договору простого товарищества: корреспондирующий счет 76 «Расчеты с разными дебиторами и кредиторами»;

- поступления от продажи или списания основных средств и других активов: корреспонденция со счетом учета расчетов и денежных средств;

- пени, штрафы, неустойки: корреспонденция со счетом учета расчетов и денежных средств;

- предоставление во временное пользование активов: корреспонденция со счетом учета расчетов и денежных средств;

- суммы кредиторской задолженности, внерелизационные расходы и пр.

По дебету 91 счета отражаются:

- расходы, связанные со списанием, выбытием, продажей ОС и активов;

- остаточная стоимость активов для списания амортизационных расходов;

- проценты по использованию кредитов и займов;

- расходы на содержание законсервированных объектов и производственных мощностей;

- убытки возмещенные;

- убытки прошлых лет и пр.

Для 91 счета бухгалтер формирует субсчета, исходя из специфики работы предприятия. Сделать это сложно, так как нужно знать корреспондирующие счета. Бухгалтерское сопровождение предприятий – единственный надежный способ избежать ошибок, так как проводками занимаются опытные бухгалтеры-практики. Знание затратных счетов и особенностей их использования поможет сформировать и вести корректный учет затрат на предприятии строительной, сельскохозяйственной сферы, торговли или оказания консалтинговых услуг.

Преимущества сотрудничества

Предлагаем профессиональное бухгалтерское обслуживание ИП и ООО в любой сфере хозяйственно-экономической деятельности. Благодаря аутсорсингу не нужно брать в штат бухгалтера, тратить средства на содержание рабочего места, регулярное повышение квалификации.

Специалисты бухгалтерской компании точно знают, как отражать расходы предприятия, вести аналитический учет, формировать ОСВ.

Способ отражения зарплаты в бухгалтерском учете 1С 8.3 Бухгалтерия 3.0

Отражение зарплаты в бухучете организации может быть различным. Чтобы каждый раз не вносить корректировки в БУ и НУ, необходимо знать, как задать способ отражения зарплаты в бухгалтерском учете 1С 8.3, который будет автоматически подставляться при ее начислении.

Прочитав статью, вы узнаете:

- какие способы учета зарплаты возможны в 1С;

- как определить способ отражения зарплаты;

- как поменять статью затрат для учета взносов;

- как формируются проводки по отражению зарплаты в БУ и НУ.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Способы учета зарплаты в 1С 8.3: настройка

Все способы отражения зарплаты в учете находятся в справочнике Способы учета зарплаты, который доступен из:

- Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Отражение в учете — Способы учета зарплаты.

- Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Отражение в учете — Способы учета зарплаты.

Узнать подробнее как начислить зарплату в 1С 8.3 бухгалтерия пошаговоВ карточке сотрудника всегда отображается актуальный способ учета его зарплаты, даже если отдельный способ для него не задавался.

Основной способ или способ установленный по умолчанию

Основной способ отражения затрат задается на вкладке Зарплата в настройках учета зарплаты: раздел Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Порядок учета зарплаты.

- Способ отражения в бух. учете — основная, наиболее часто используемая проводка по начислению зарплаты в Организации. Он используется для начисления зарплаты сотрудникам, которым не определен «собственный» способ учета зарплаты в справочнике Сотрудники.

Автоматически в базе устанавливается способ Отражение начислений по умолчанию (26 счет). В программе 1С 8.3 он задан как наиболее часто используемый для начислений по счету 26 в корреспонденции со счетом 70.

- Отношение к ЕНВД — устанавливается для основного Способа отражения в бух. учете. Применяется по умолчанию, если иное не задано для отдельных работников в справочнике Сотрудники. Возможны варианты:

- Полностью на ЕНВД;

- Не относится к ЕНВД;

- Определяется ежемесячно.

- Действует с — дата, с которой применяются перечисленные выше настройки.

Данная настройка имеет ссылку История, поэтому Способ отражения… и Отношение к ЕНВД могут меняться на протяжении работы организации. Все периоды со своими настройками будут учитываться при формировании документов и отчетов.

Для конкретного начисления

Если в карточке начисления задан Способ отражения в бухгалтерском учете, будет использоваться именно он.

Для отдельного сотрудника

В карточке сотрудника всегда отображается используемый способ отражения в поле Учет расходов.

Перейдя по ссылке, можно задать новый способ учета затрат, установленный для данного сотрудника.

Если увидите , то подразумевается, что его зарплата отразится по основному способу учета затрат.

Статьи затрат по страховым взносам

Чтобы при отражении страховых взносов изменялась статья затрат, задайте ее в разделе Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Отражение в учете — Статьи затрат по страховым взносам.

Принцип замены следующий:

- Статья затрат начисления — статья затрат, которую необходимо заменить;

- Статья затрат — новая статья затрат, по которой будут отражены взносы.

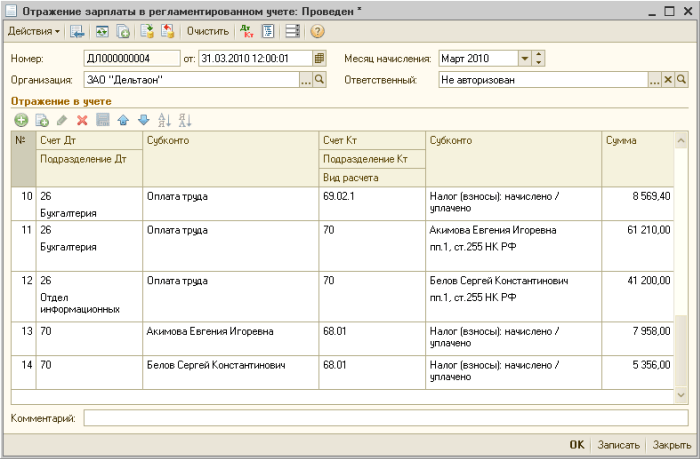

Как в 1С 8.3 сделать отражение зарплаты в бухучете

Настройка ведения расчета зарплаты осуществляется из раздела Администрирование — Настройки программы — Параметры учета — Настройки зарплаты.

Для сотрудницы Дьяковой Е.В. настроен следующий способ отражения расходов в поле Учет расходов.

Учет зарплаты ведется в 1С Бухгалтерия

Если расчет зарплаты осуществляется в текущей конфигурации, то проводки по БУ и НУ формируются автоматически при проведении документов Начисление зарплаты, Отпуск, Больничный лист.

При оформлении зарплатных документов по начислениям будут сформированы следующие проводки:

Учет зарплаты ведется в 1С ЗУП

Если учет ведется в другой конфигурации, зарплатные документы в 1С 8.3 Бухгалтерия не создаются. А выгружаются только проводки в документе Отражение зарплаты в бухучете.

В нем указывается Способ отражения зарплаты, установленный для сотрудника, а также все начисленные и удержанные суммы.

Проводки же не будут отличаться, и все правила действуют аналогично тем, по которым расчет бы производился в этой программе.

Узнать подробнее про начисление зарплаты в 1С 8.3 ЗУП 3.1

См. также:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

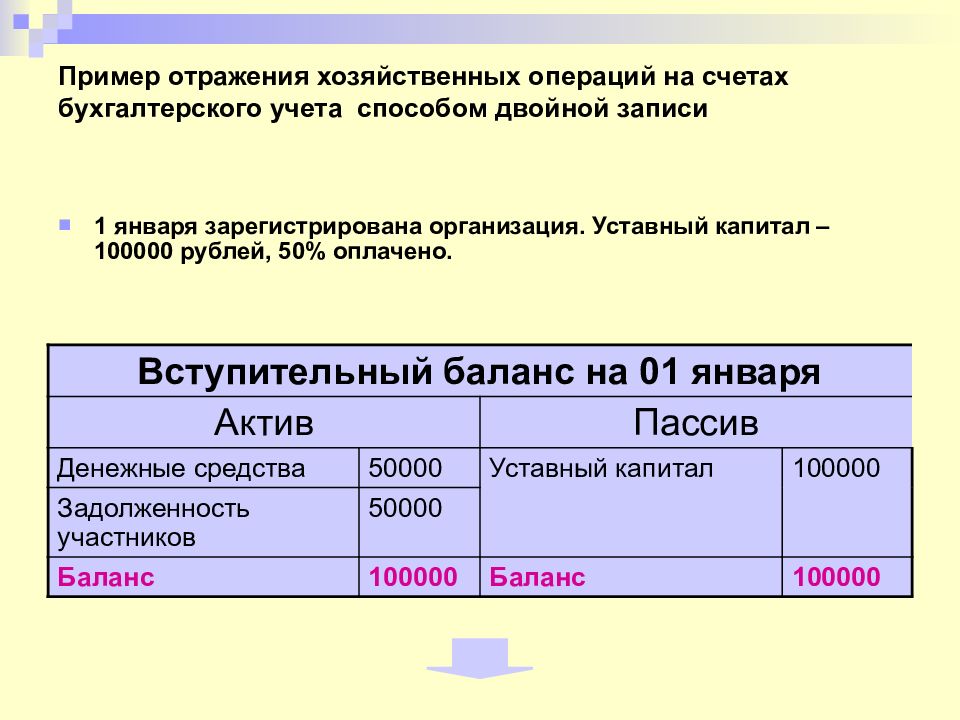

Бухгалтерский учет, ведение бухгалтерского учётаБУХУЧЁТ 2015: принципы ведения бухучета отражение операций. Бухгалтерский учет — это особая структурированная утвержденная система наблюдения, периодического обобщения, строгого и последовательного отражения всей финансово-хозяйственной деятельности организации, фирмы, предприятия, направленная на получение достоверных и всеобъемлющих данных о его деятельности. В качестве объектов изучения бухгалтерского учета рассматриваются средства, любое их движение, возникающее в процессе обращения и производства, а также имеющиеся источники образования и использования этих средств. Основные принципы бухучета — это: Положение об автономности компанииОн рассматривает организацию как единое самостоятельное юридическое лицо, имущество которого обособлено от любого имущества совладельцев, сотрудников и других организаций. Все данные бухгалтерского учета этой организации – это единая система, отвечающая задачам учета и управления имуществом, хозяйственным операциям и всем обязательствам, которые осуществляет организация в процессе своего функционирования. Бухгалтерский учет и баланс отражают исключительно имущество, признанное собственностью этой отдельно взятого предприятия. Принцип двойной записи в бухгалтерииПредполагает непрерывное двойное отражение всех операций, хозяйственных явлений, фактов, предопределенное применением двойной записи на счетах. Иными словами, одновременного фиксирования одной и той же суммы по дебету одного счета бухгалтерского счета и по кредиту другого. Двойная запись была придумана еще в средние века, ее смысл — дублированное отражение хозяйственной или финансовой операции на счетах бухучета, что позволяет обнаруживать ошибки в бухгалтерии при сведении баланса. Принципы действующей организацииСмысл его в том, чтобы подтвердить, что организация функционирует в нормальном рабочем режиме и сохранит в будущем сохранит свои позиции на рынке, погашая при этом договорные обязательства, оговоренные с поставщиками, потребителями и партнерами. Принцип требует увязать активы организации с ее предполагаемой будущей прибылью, которую планируется получить с помощью этих активов. Если принцип действующей организации нарушается, то компания терпит банкротство или ликвидируется. Отношение к объективности (регистрации)Все хозяйственные операции необходимо отражать в бухгалтерском учете. Они должны быть зарегистрированными в течение всех этапов учета в обязательном порядке. Бухгалтерские проводки должны подтверждаться необходимыми оправдательными документами, такая первичная документация и служит основанием для ведения бухгалтерского учета. В ходе налоговых проверок контроллеры проверяют первичные документы и на этом основании делают вывод об объективности бухучёта. Принцип осмотрительности (консерватизм)Это соблюдение определенной степени осторожности в ходе формирования суждений, которые необходимы при расчетах, в случае, если их приходится производить в условиях неопределенности. Это позволяет избежать какого-либо завышения доходов или активов, а также возможного занижения расходов и обязательств. Соблюдение данного принципа помогает предотвратить появление чрезмерных запасов либо скрытых резервов. Однако проявлять чрезмерную осмотрительность для бухгалтера чревато: в этом случае может пострадать рентабельность компании, а также образоваться неточности в исчислении налоговой базы. Использование метода начисленийВсе операции должны быть зафиксированы в момент их возникновения, а не на момент соответствующей оплаты. Каждая операция относится к тому отчетному периоду, в момент действия которого она совершена. Надо сказать, что метод начислений — это не единственный вариант бухгалтерских проводок, существует еще и кассовый метод. При кассовом методе все наоборот: операция фиксируется в момент получения оплаты, все зависимости от того, когда возник доход. И тот, и другой способ имеет свои преимущества и недостатки. Методом начисления пользуются крупные организации, применяющие общую систему налогообложения (ОСНО), кассовым методом — небольшие компании на УСН или ЕНВД. Порядок периодичности отчётностиЭто регулярное балансовое обобщение в виде составления баланса и строго оговоренной отчетности за месяц, квартал, полугодие, год. Этот принцип позволяет обеспечить сопоставимость всего списка отчетных данных для исчисления финансовых результатов. Периодичность различных видов финансовой отчётности разная, начиная от ежемесячной и заканчивая годовой. Принято разделять бухгалтерскую отчетность на промежуточную и заключительную. В частности, бух баланс бывает квартальным (промежуточным) и годовым (окончательным). Принцип конфиденциальности данныхВнутренняя учетная информация представляет собой коммерческую тайну организации, за нанесение ущерба интересам которой или разглашение законодательством предусмотрена ответственность. Надо заметить, что конфиденциальность — это палка о двух концах: с одной стороны, предприятие вправе сохранять в секрете свои внутренние данные, а с другой — ее партнерам крайне полезно иметь больше информации об ее состоянии. Сохраняя в тайне истинное положение фирмы, можно нанести вред интересам контрагентов и инвесторов, а это вступает в противоречие с принципом информированности при сделках. Единство денежного измерения в отчетеПрименение количественного измерения и исчисления фактов любых производственных процессов и хозяйственной деятельности. Иными словами, результат хозяйственной операции и экономический итог деятельности (прибыль, убыток, рентабельность, величина активов и пассивов) должен быть измерен в деньгах и отражен в учете. Единица измерения — валюта страны, для России и Белоруссии это рубль, для Украины — гривна, для США — доллар, для Евросоюза — евро. Преемственность традиций и стандартыРазумная приверженность достижениям практики и отечественной науки, определенным национальным традициям. В этой связи уместно вспомнить про наличие двух стандартов бухгалтерского учёта: отечественного ПБУ и международного МСФО. Какой из них лучше соответствует российским традициям? По всей видимости, ПБУ (положение о бухучёте), поскольку он больше нацелен на отчетность перед контролирующими органами, чем на формирование объективной картины хозяйственной деятельности у сторонних организаций. Международные стандарты финансовой отчетности скорее ориентированы на банки, инвесторов, контрагентов, чем на проверяющих. |

|

Способы отражения зарплаты в бухгалтерском учете 1С 8.3 Бухгалтерия 3.0

Рассмотрим, как в программе 1С Бухгалтерия 8.3 (3.0) произвести настройку корректного отражения расчета и начисления заработной платы. Все действия осуществляются в справочнике «Способы учета зарплаты», который располагается на странице «Настройки зарплаты» (вкладка 1С «Зарплата и кадры» раздел «Справочники и настройки»).

В данном справочнике задается порядок отражения зарплаты по счетам бухгалтерского учета. При создании нового способа вводим название, обязательно счет учета и статью затрат. Если нет дополнительно созданных способов учета, то будет отражаться настройка по умолчанию. Как правило здесь указывают номер счета – 26, а статью затрат – оплата труда с возможностью последующего изменения:

В форме настроек зарплаты расположен справочник «Начисления».

В начислениях сотруднику по документам (при приеме или при переводе) должен также отражаться способ учета заработной платы, в противном случае используется значение по умолчанию.

В программе 1С предусмотрено создание новых способ учета зарплаты и начислений как комплексно, так и персонально по конкретному сотруднику.

Разберем на примере принятие на работу двух сотрудников с ежемесячным окладом, но в разные сферы деятельности: менеджер по продажам и фрезеровщик. При этом, учет зарплаты по бухгалтерии будет проходить по разным счетам. Оформляем:

Переходим в справочник «Способы учета зарплаты». Формируем способ учета зарплаты для фрезеровщика. Так как должность подразумевает участие в изготовлении какого-либо товара, но указываем способ «Зарплата производственных рабочих» и отнесем в бухучете на счет 20.01 (Основное производство), при этом статья затрат будет «Оплата труда».

Переходим теперь в справочник «Начисления» и создаем начисление с наименованием «Оплата по окладу (производство)», также в поле «Способ отражения» по бухгалтерскому учету выберем «Зарплата производственных рабочих»:

Теперь оформим сотрудников через форму «Прием на работу».

Для каждого указываем подразделение, должность, ФИО, дату приема и обозначаем вид занятости.

В табличной части в колонке «Начисления» выбираем способ: для менеджера – «Оплата по окладу», который задан по умолчанию; для фрезеровщика – «Оплата по окладу (производство)»:

А теперь произведем начисление заработной платы на каждого сотрудника за отработанный месяц через документ «Начисление зарплаты».

Введем все необходимые данные, проведем и посмотрим сформировавшиеся проводки: по менеджеру начисление отразилось по дебетовому счету 26; по фрезеровщику — по дебетовому 20.01.

Все данные заполнились по указанным параметрам.

Бухгалтерский учет на отражающей бумаге Пример бесплатного эссе

отражение, Страницы 6 (1273 слова)

Бухгалтерский учет для меня — это задача в целом; это хороший предмет для изучения, потому что бухгалтерские знания всегда востребованы. Пока что я нахожусь на хорошем пути изучения основ бухгалтерского учета. Я узнал, как бухгалтерский учет влияет на бизнес и как он позволяет организациям определять приток и отток денежных средств. Этот курс бухгалтерского учета предоставил мне прекрасную возможность понять различные важные аспекты бухгалтерского учета, которые, как я считаю, будут полезны в моей будущей практической жизни.В будущем мне нужно начать свой собственный бизнес, так как очень важно хорошо разбираться в финансовом и управленческом учете.

Сдавайте бумагу самого высокого качества

Обратитесь к квалифицированному писателю, который поможет вам с

«Учет отражающей бумаги»

Получите качественную бумагуНОВИНКА! Прямой чат с писателями

Этот курс помог мне понять многие важные идеи бухгалтерского учета. Эти знания помогут мне понять и исследовать финансовую отчетность и дадут мне возможность сделать правильный выбор в отношении бизнеса с учетом данных бухгалтерского учета.Ниже приводится краткое изложение того, что я понял и что могу отвлечь от этого курса.

Глава 01

Прочитав первую главу, я узнал, кто является заинтересованными сторонами или пользователями бухгалтерской информации.

Я узнал о различных организациях, таких как AICPA, FASB и т. Д., О влиянии на фундамент общепринятых принципов бухгалтерского учета (GAAP) для предприятий или государственных организаций. Я понимаю значение морали и таких показателей бухгалтерского учета, как МСФО.Изучая различные виды бизнеса, я лучше знакомлюсь с важной идеей бухгалтерского учета, то есть с идеей хозяйствующего субъекта. Самая важная вещь, которую я адаптировал в этой главе, — это идеи и принципы бухгалтерского учета. Я перехожу к ознакомлению с активами, обязательствами, акционерным капиталом и обязательной финансовой отчетностью.

Узнайте смету стоимости вашей бумаги

«Вы должны согласиться с условиями предоставления услуг и политикой конфиденциальности»

Глава 02

Глава 02 дает представление об успехах в регистрации результатов бизнес-операций.Это разные записи об активах и пассивах, используемые для перекодировки биржи как части журнала, t-записей и бухгалтерской книги. Здесь я изучил различные этапы бухгалтерского цикла, начиная с разбивки транзакций на основе исходных документов. Я узнал о подготовке пробного баланса из бухгалтерской книги и исправлении ошибок пробного баланса. Используется процедура двойной записи, которая требует, чтобы каждый обмен регистрировался записью с эквивалентными дебетами и кредитами. Записи ресурсов будут регулярно содержать остатки по расходам, а записи обязательств обычно содержат кредитовые остатки.Я понимаю, что записи бывают двух видов: подлинные (балансовые отчеты) и мнимые (отчеты о прибылях и убытках).

Глава 03

После завершения главы 03 я могу понять процессы корректировки финансовой отчетности за определенный период в свете пробного баланса или записей в бухгалтерской книге. Здесь я адаптировал императивное представление о методике начисления в бухгалтерском учете. В бухгалтерском учете по методу начисления доходы воспринимаются тогда, когда они получены, а расходы — тогда, когда они действительно являются причиной получения дохода.Где как кассовый метод доходов и расходов воспринимается, когда денежные средства поступают и выплачиваются отдельно. Записи сбалансированы таким образом, чтобы отчет о прибылях и убытках соответствовал доходу или затратам, а балансовый отчет был наилучшим из возможных ресурсов или рисков. Правило сопоставления обязывает сопоставление расходов и доходов представить точную фотографию прибыльности бизнеса. Корректирующие записи бывают двух видов отложенных и собранных вещей. После внесения корректировочных записей готовится сбалансированный пробный баланс.

Глава 4

Глава 04 объяснила использование рабочего листа, чтобы облегчить завершение бухгалтерского цикла. Рабочий лист представляет собой столбчатый лист бумаги или компьютерную таблицу, на которой бухгалтеры обобщают информацию, необходимую для внесения корректировок и заключительных записей, а также для подготовки финансовой отчетности. Важными шагами в конкурирующих циклах бухгалтерского учета являются подготовка скорректированного пробного баланса после проводок корректировок, расширение скорректированных остатков из столбцов Скорректированный пробный баланс до отчета о прибылях и убытках, отчета о нераспределенной прибыли и баланса.Здесь я узнаю важные коэффициенты, то есть коэффициент текущей ликвидности и коэффициент долга. Коэффициент текущей ликвидности определяет способность компании погашать свои краткосрочные обязательства.

Глава 05

В главе 05 я изучил различные императивные части торговых операций и их записи. Я узнал о контрсчетах, счетах возврата продаж и скидок, счетах скидок с продаж, счетах возвратов и скидок и счетах скидок на покупку. После этого потребовались два вида обрабатываемых запасов, а именно: система непрерывной инвентаризации и метод периодической инвентаризации, которые имеют свои особые преимущества и отрицательные оценки и должны использоваться в соответствии с потребностями конкретного бизнеса.В настоящее время компьютеризация, которая побуждает многие фирмы использовать метод непрерывной инвентаризации, например, для некоторых точек розничной торговли должно быть экономически выгодно использовать методологию вечной инвентаризации, несмотря на то, что для продуктов с низкой удельной стоимостью, например, товаров.

Глава 06

Глава 06 обсуждает различные методы учета запасов, то есть метод FIFO, метод LIFO и метод средней стоимости. Все они имеют разные достоинства и отрицательные оценки в разных ситуациях.Например, Достоинствами методов FIFO являются: (1) простота применения, (2) ожидаемый поток затрат связан с обычным физическим потоком товаров и (3) балансовая сумма запасов может предполагать текущий рынок и так далее. Бремя FIFO может быть — на фоне постоянно растущих цен FIFO может предложить подъем к бумажной прибыли. В периоды роста цен FIFO дает более высокую чистую прибыль, поскольку затраты, относящиеся к себестоимости проданных товаров, ниже. Однако LIFO ожидает, что затраты на последние покупки будут первыми затратами, относящимися к стоимости проданных товаров.Чистая прибыль обычно ниже по LIFO, поскольку затраты, относящиеся к себестоимости проданных товаров, выше из-за инфляции.

Глава 07

Глава 07 подчеркивает важность наличия эффективных механизмов внутреннего контроля в каждом бизнесе. Неспособность внедрить адекватный внутренний контроль может привести к мошенничеству или ограблению. Организации обеспечивают свои преимущества с помощью различных процедур внутреннего контроля, таких как — разделение обязанностей сотрудников, назначение конкретных обязанностей каждому сотруднику, ротация рабочих заданий сотрудников, использование механических устройств и т. Д.Пять компонентов внутреннего контроля: контрольная среда, оценка рисков, контрольная деятельность, информация и коммуникация и мониторинг. Был принят закон Сарбейнса-Оксли.

Закон был принят как одно из последствий огромных несчастий для сотрудников и инвесторов в результате мошенничества в бухгалтерском учете, включая такие организации, как, например, Enron и WorldCom. Я выясняю, как наладить внутренний контроль за счет контроля за поступлением и распределением наличных денег, подходящего использования банковского текущего счета, готовности банковской выверки и защиты мелких денежных средств.

Заключение

Бухгалтерский учет — важный фактор в любом бизнесе; большой или маленький. Если вы не знаете своих цифр, значит, вы не знаете о финансовом состоянии своего бизнеса. В последующих главах я узнал о различных основных средствах, таких как основные средства, а также о методах начисления амортизации, таких как прямолинейный метод, метод единиц продукции, метод двойного ускоренного убывания остатка (DDB) и т. Д. Амортизация — это мера стоимости ресурсов завода, распределяемая по каждому отчетному периоду с получением прибыли от использования ресурсов завода.Амортизация — это процедура доли, а не оценки. Земля считается имеющей неограниченный срок жизни и, таким образом, не подлежит амортизации. С другой стороны, благоустройство территории, озеленение, парковки и т. Д. Связаны с землей, срок их службы ограничен и, следовательно, амортизируется.

Для природных ресурсов, а не амортизации, мы используем потребление. Потребление — это усталость, возникающая в результате физической эвакуации части природного актива. В то время как для нематериальных активов используется амортизация.Амортизация — это систематическое списание стоимости нематериального ресурса по стоимости. Деловая репутация — это нематериальная ценность, связанная с бизнесом, подтвержденная способностью получить предпочтительную отдачу от инвестиций по сравнению с прибылью конкурентов в той же отрасли. Мне сложно вести учет по методу начисления только потому, что я никогда не использовал этот метод ни на личном, ни на деловом уровне. Фактически, этот курс бухгалтерского учета позволил мне открыть свой собственный бизнес.

Сдавайте бумагу самого высокого качества

Обратитесь к квалифицированному писателю, который поможет вам с

«Учет отражающей бумаги»

Получите качественную бумагуПомогаем студентам с 2015 года

Документ для размышлений по управленческому учету — Творческое письмо

Управленческому учету очень помог вклад, предоставленный мне лектором.Я так рада, что доктор Амина стала моим лектором по этому предмету. Пока что она учит меня со своей полной отдачей. Ее лекция тоже была интересной, и ей удалось заставить меня почувствовать себя уверенно в этом предмете управленческого учета. В основном этот предмет приносит мне пользу, так как я получаю знания о бюджете, анализе решений, стандартной стоимости и т. Д. Я могу определить стоимость в управленческом учете. Эта тема для меня в первую очередь убийственная, потому что нужно помнить очень многое. Помимо этого, возникли некоторые препятствия для выполнения заданий, но все было решено вовремя.Я счастлив, потому что этот предмет управленческого учета на самом деле не очень сложный и его интересно изучать. Такой студент, как я, должен изучить этот предмет, потому что когда-нибудь я смогу применить все полученные знания в реальном бизнесе. Здесь я перечислил весь опыт управленческого учета за один месяц.

Я получил свои знания из этого управленческого учета, и мне не терпится применить их все в моей реальной жизни. Лектор научила меня всем главам, которые очень важны, и она дала легкий и простой пример для каждой из изученных мной тем.Для главы 1 цель обучения достигнута. Теперь я знаю, в чем разница между управленческим и финансовым учетом. В основном управленческий учет предоставляет экономическую и финансовую информацию руководителям и другим внутренним пользователям. Есть три класса производственных затрат. Производственные затраты обычно классифицируются как прямые материалы, прямые затраты на оплату труда или производственные накладные расходы. Сформируйте эту главу; Умею указать, как определяется стоимость производимой продукции. Помимо этого, теперь я знаю, как рассчитать стоимость произведенных товаров и стоимость проданных товаров.

Для калькуляции затрат по видам деятельности я научился распознавать разницу между традиционной калькуляцией затрат и калькуляцией по видам деятельности, различать виды деятельности с добавленной стоимостью и виды деятельности, не приносящие добавленной стоимости. По сути, калькуляция затрат по видам деятельности — это подход к распределению накладных расходов. В частности, ABC распределяет накладные расходы между несколькими пулами затрат на деятельность, а затем назначает пулы затрат на операции продуктам и услугам с помощью драйверов затрат. Традиционная система калькуляции затрат распределяет накладные расходы по продуктам на основе заранее установленных ставок для всего завода или всего подразделения, таких как прямые трудозатраты или количество машинных часов.

Глава «Затраты — объемная прибыль» дала мне возможность различать переменные и постоянные затраты. Переменные затраты — это затраты, которые изменяются в целом прямо и пропорционально изменениям индекса активности. Постоянные затраты — это затраты, которые остаются неизменными в целом независимо от изменений индекса активности. Маржа вклада — это сумма выручки, остающаяся после вычета переменных затрат. Он указывается в отчете о прибылях и убытках CVP, в котором затраты классифицируются как переменные или постоянные. Кроме того, я могу вычислить точку безубыточности в долларах и единицах.Эта глава также дает мне возможность подготовить отчет о доходах CVP.

Бюджетный контроль и учет ответственности — одна из глав данной темы управленческого учета. Использование бюджетов при контроле операций известно как бюджетный контроль. В этой главе я научился составлять бюджетный отчет, в котором фактические результаты сравниваются с запланированными целями. Я также знаю, что использование отчета о бюджете основано на убеждении, что запланированные цели теряют большую часть своей потенциальной ценности без некоторого контроля за прогрессом на этом пути.В основном бюджетный отчет предоставляет руководству обратную связь по операциям. На основе бюджетных отчетов руководство анализирует различия между фактическими и запланированными результатами и определяет их причины. Руководство позволяет предпринять корректирующие действия или решит изменить планы на будущее.

Стандартные затраты и сбалансированная система показателей — последняя глава, которую я изучил в этом Управленческом учете. Внутри этой главы содержатся формулы для определения прямых материальных затрат и прямых отклонений по оплате труда.Эта глава позволяет мне найти общую разницу в материалах, отклонение цен на материалы и отклонения количества материалов. Помимо этого, есть затраты на рабочую силу. Общая дисперсия рабочей силы, дисперсия цен на рабочую силу и дисперсия количества рабочей силы, изученные в этой главе. Я также научился определять общую дисперсию накладных расходов. Я могу оценить результаты на основе формулы, которая подразумевает, что положительные отклонения предполагают, что цели по цене и количеству были достигнуты. Если ответ отрицательный, это означает, что цель еще не достигнута, а фактическая цена или количество больше, чем ожидалось в стандартных затратах.

После изучения инкрементального анализа я теперь могу описать концепцию инкрементального анализа. Во-первых, определите соответствующие затраты при принятии заказа по специальному заказу. Определите соответствующие затраты при принятии решения о производстве или покупке. Определите соответствующие затраты при принятии решения о дальнейшей продаже или переработке материала. Определите соответствующие затраты, которые следует учитывать при ремонте, сохранении или замене оборудования. Наконец, определите соответствующие затраты при принятии решения о ликвидации убыточного сегмента или продукта.В этой главе описывается процесс принятия решений руководством и подход к принятию решений, называемый инкрементным анализом. Принятие решений — важная управленческая функция. Процесс принятия решений руководством не всегда следует установленному шаблону, потому что решения очень важны по своему объему, срочности и важности. В основном использование инкрементального анализа демонстрируется в самых разных ситуациях.

Мое первое групповое задание — анализ финансовой отчетности. В этом задании применяется часть анализа бухгалтерского учета финансовой отчетности, полученная при анализе финансовой отчетности реальной компании.В этом задании мне нужно найти финансовую отчетность компании за пять или десять лет. Финансовый отчет включает отчет о прибылях и убытках, баланс и отчет об оборотном капитале. Моя группа принимает годовые отчеты Air Asia Berhad за пять лет. Здесь мы обнаружили изменения финансовой отчетности за пять лет. Мы видим, что компания по-прежнему способна выплатить свои долги, несмотря на уменьшение оборотного капитала. Это задание позволяет студенту оценить, как проводить анализ финансовой отчетности компании.Немного сложно найти годовой отчет публичной компании за пять лет. Наша первая компания на самом деле Astro Berhad. Я и моя команда решили подготовить годовой отчет компании. Мы выполнили половину этого задания, но внезапно нам не удается найти годовой отчет за 2011 год. У нас нет выбора, мы меняем компанию и выполняем новое задание. Я рад, что у меня есть команда, которая действительно привержена работе и мотивирует друг друга. Групповое задание действительно помогает нам лучше понять задание, и мы можем делиться своими знаниями друг с другом.Задание можно выполнить вовремя.

(PDF) Размышления о концепции стоимости в бухгалтерском учете

Размышления о концепции стоимости в бухгалтерском учете

516 Koers 74 (3) 2009: 495-517

MOHR, P. & FOURIE, L. 2004. Экономика Южной Африки студенты. 3-е изд.

Претория: Ван Шайк.

MUNDELL, R.A. 1968. Человек и экономика. Нью-Йорк: Макгроу-Хилл.

Перри, Дж. И Нёльке, А. 2006. Политическая экономия международных стандартов бухгалтерского учета

.Обзор международной политической экономии,

13 (4): 559-586,

октябряPINDYCK, R.S. И РУБИНФЕЛЬД Д. 2005. Микроэкономика. 6-е изд. Новый

Джерси: Пирсон Прентис Холл.

PRING, J.T., ed. 1982. Оксфордский словарь новогреческого: англо-греческий.

Оксфорд: Издательство Оксфордского университета.

РЕЙС, Р.Ф. & СТОКЕН, П. 2007. Стратегические последствия первоначальной стоимости

и оценки справедливой стоимости. Современные бухгалтерские исследования,

24 (2): 557-584.

РИАХИ-БЕЛКАУИ, А. 2000. Теория бухгалтерского учета. 4-е изд. Лондон: Thomson

Learning.

RICHTER, M.K. 1971. Рациональный выбор. (В Chipman, JS, Hurwicz, L., Richter,

MK & Sonnenschein, HF, ред. Предпочтения, полезность и спрос. New

York: Harcourt Brace Jovanovich. Стр. 29-58.)

RONEN, J. 2008. По справедливой стоимости или не по справедливой стоимости: более широкая перспектива.

Abacus, 44 (2): 181-208.

РАЯН, С.Г. 2008.Учет ипотечного кризиса. Обзор бухгалтерского учета

, 83 (6): 1605-1638, ноябрь

SCHROEDER, R.G., CLARK, M.W. & CATHEY, J.M. 2005. Финансовый

теория бухгалтерского учета и анализ. 8-е изд. Нью-Джерси: Уайли.

SCHUMPETER, J.A. 1954. История экономического анализа. Нью-Йорк: Oxford

University Press.

СКОТТ, W.R. 2003. Теория финансового учета. 3-е изд. Торонто: Прентис-Холл.

СТАРК Р. 2005. Победа разума: как христианство привело к свободе,

капитализму и западному успеху.Нью-Йорк: Рэндом Хаус.

STIGLER, G.J. 1950. Развитие теории полезности 2. Журнал политической

экономики, 58 (5): 373-396, октябрь

STIGLER, G.J. 1972. Принятие теории предельной полезности. История политической

экономики, 4 (2): 571-586.

СТИГЛИЦ, Дж. Э. 2004. Информация и изменение парадигмы в

экономики. (В Szenberg, M. & Ramrattan, L., eds. New frontiers in

Economics. Cambridge University Press.п. 27-67.)

SUNDEM, G.L. 2007. Примечание об информационной перспективе и концептуальной структуре

. (В Antle, R., Gjestal, F. & Liang, PJ, eds. Essays in

теории бухгалтерского учета в честь Джоэла С. Демски. Springer: Science and

Business Media. Стр. 285-292.)

SWANSON, DC 1959. Словарь современного разговорного греческого языка. Миннеаполис:

University of Minnesota Press.

ТЭЙЛОР, Дж.Б. 2004. Принцип микроэкономики.4-е изд. Бостон: Houghton

Mifflen.

USHER, А.П. 1917. Содержание ценностного концепта. Ежеквартальный журнал

Economics, 31 (4): 711-718, август

VAN CAUWENBERGE, P. & DE BEELDE, I. 2007. О проекте IASB по совокупному доходу

: анализ случая двойного отображение доходов. Abacus,

43 (1): 1-26.

VERSCHOOR, C. 2009. Экономические преступления являются результатом неэтичной культуры.

Стратегические финансы: 13-15 июл.

[Пример эссе], 783 слова GradesFixer

После прохождения нашего курса четыре ключевые темы этого курса, которые я считаю интересными и полезными в отношении того, как работает бизнес, включают профессиональную этику, калькуляцию затрат на основе видов деятельности, калькуляцию затрат на процессы и инвентаризацию. В главе 1 представлен обзор бухгалтерской дисциплины, охватывающей управленческий, финансовый и затратный учет. Менеджеры используют бухгалтерские дисциплины для построения, общения и реализации бизнес-стратегий для своих заинтересованных сторон.Они также координируют производственные процессы и решения о продажах, чтобы принимать решения о запасах. Финансовый учет основан на предоставлении финансовой информации заинтересованным сторонам, таким как поставщики, финансовые учреждения, инвесторы и государственные учреждения. С другой стороны, аспект затрат оценивает и анализирует финансовую и нефинансовую информацию, связанную с накладными расходами на использование различных ресурсов в компании.

В главе 5 обсуждается калькуляция затрат по видам деятельности, обычно называемая методом ABC.В этой главе обсуждается, как компания может завышать или занижать стоимость своих продуктов и услуг. Остальные четыре раздела, перечисленные в главе, включают рекомендации о том, как организация совершенствует свою систему калькуляции затрат, части иерархии затрат, преимущества и стоимость калькуляции затрат на основе деятельности, а также то, как руководство может использовать управление на основе операций для выполнения своей работы. Согласно материалам курса, организации применяют накладные расходы предприятия для рационального и систематического производства продуктов и услуг с использованием средней системы.Эти виды средних систем включают комплексный метод, метод затрат и выгод и общепринятые принципы бухгалтерского учета (GAAP).

В главе 17 обсуждается, как компании применяют процессную калькуляцию — метод учета, при котором себестоимость единицы продукции компании рассчитывается путем отнесения общих затрат к более аналогичным единицам их продукции. Система обычно используется, когда организация производит огромное количество аналогичных товаров или услуг. Этот метод обычно используется в химической и пищевой промышленности.Стоимость единицы рассчитывается путем деления общей стоимости на количество результатов производственного процесса. При калькуляции процесса затраты разделяются на категории в зависимости от того, как они вводятся в систему калькуляции затрат. Затем он объединяет их последующие затраты с затратами на преобразование. Такие комбинации отражают процесс производства продуктов, в котором производственный процесс очень трудно отделить от одного процесса от другого.

В главе 9 обсуждается, как организация может использовать оценку запасов, систему, в которой все прямые и косвенные затраты классифицируются как затраты, подлежащие инвентаризации.Затем они отражаются в финансовом отчете как расходы периода. Компании предпочитают такую систему, потому что считают, что этот процесс дает организации лучший стимул. Однако известно, что этот процесс создает единственную проблему; он вычисляет разные значения чистой выручки и чистой прибыли, что затрудняет принятие решений, связанных с прибыльностью. Разница в чистой выручке возникает из операционного дохода из-за несоответствия фиксированных производственных затрат.Степень разницы характеризует сумму фиксированных производственных затрат, отраженных в балансе как запасы.

Эти темы дали мне представление о том, как вести бизнес. Теперь я могу проанализировать все прямые и косвенные затраты, понесенные организацией. Как предприниматель, это помогает мне принимать решения о расходах, которые влияют на прибыль, и о расходах, которые этого не делают. Я также могу понять и понять, может ли организация получить больше, чем ее совокупные затраты.Кроме того, этот курс дал мне знания о том, как формулировать будущие стратегии для бизнеса. Это связано с тем, что перепланирование бизнес-стратегий очень важно для каждого предприятия, учитывая, что они неполны без правильной финансовой информации об организации. Кроме того, знание принципов учета затрат помогает мне понять, когда отсутствует маржа прибыли.

Некоторые из материалов, которые я хотел бы охватить, включают в себя подготовку основного бюджета и принятие организационных решений.Освоение бюджета и принятие решений в организации идут рука об руку с бухгалтерским учетом. Это связано с тем, что учет затрат упрощает процесс составления бюджета. Ни один бизнес не может работать без учета бюджета. Отчетность по бухгалтерскому учету помогает предприятиям прогнозировать будущие коммерческие расходы и принимать решения на их основе. Например, если затраты растут, организация может сделать правильные оценки и решения, чтобы лучше спланировать свой бюджет.

Профессиональная этика, учет по видам деятельности, калькуляция затрат на процессы, инвентаризация, составление бюджета и принятие решений являются важными аспектами учета затрат.Эти концепции предоставляют предприятиям нужную информацию, необходимую для эффективной работы. Вместо того, чтобы составлять баланс на основе обязательств и активов, компании используют методики учета затрат, чтобы понять, как работают их предприятия и на что они расходуют свои доходы. Темы, как правило, сосредоточены на одном продукте, мероприятии или проекте и зависят от принципа интеграции всех затрат, относящихся к финансовым аспектам организаций.

Построение сейсмических изображений с учетом первичных и многократных отражений

Абстрактные

Построение изображений данных сейсмических отражений обычно основывается на предположении, что сейсмический отклик состоит только из первичных отражений.Множественные отражения, то есть волны, которые отражались более одного раза, рассматриваются как основные цвета и отображаются в неправильных положениях. Есть два класса множественных отражений, которые мы будем называть связанными с поверхностью кратными и внутренними кратными. Связанные с поверхностью кратные волны — это те кратные волны, которые содержат по крайней мере одно отражение от земной поверхности, тогда как внутренние кратные волны состоят из волн, которые отразились только от подземных границ раздела. Связанные с поверхностью кратные волны являются самыми сильными, но с ними относительно легко справиться, поскольку отражающая граница (поверхность земли) известна.Внутренние кратные представляют собой гораздо более сложную проблему для построения сейсмических изображений, поскольку положение и свойства отражающих поверхностей раздела неизвестны. Мы разрабатываем методологию отражения изображений, которая имеет дело с внутренними мультипликаторами. Начав с уравнения Марченко для одномерных обратных задач рассеяния, мы вывели трехмерные уравнения типа Марченко, которые связывают данные отражения на поверхности с функциями Грина между виртуальными источниками в любом месте под поверхностью и приемниками на поверхности.На основе этих уравнений мы получили итерационную схему, с помощью которой эти функции Грина могут быть получены из данных об отражении от поверхности. Эта итерационная схема требует оценки прямой волны функций Грина в фоновой среде. Обратите внимание, что это точно такая же информация, которая требуется и для стандартных схем построения изображений с отражением. Однако, в отличие от стандартной визуализации, наша итерационная схема Марченко извлекает многократные отражения функций Грина из данных отражения от поверхности.Для этого не требуется никаких знаний о положении и свойствах отражающих поверхностей раздела. После получения полных функций Грина может быть выполнено отображение отражения, с помощью которого основные и кратные цвета отображаются в их правильные положения с правильными амплитудами отражения. В презентации мы проиллюстрируем эту новую методологию численными примерами и обсудим ее потенциал и ограничения.

Мой M.S. в области бухгалтерского учета — Опыт McIntire

Трудно поверить, что я только что окончил Университет Вирджинии со степенью магистра в области бухгалтерского учета! Я до сих пор помню ледоколы с первого дня ориентации, связь с одноклассниками на веревочном курсе и мою первую работу по учетной политике.Вспоминая свои девять месяцев в UVA, я очень благодарен за навыки, которым я научился в рамках интегрированной учебной программы.

В первом семестре основное внимание уделялось развитию навыков межличностного общения и общения с помощью таких курсов, как «Лидерство для достижения успеха в бухгалтерской профессии» и «Эффективное общение как профессионалы бухгалтерского учета». Эти курсы бросили вызов нашим навыкам публичных выступлений и включали несколько командных проектов. Хотя я скептически относился к тому, что особое внимание уделяется развитию навыков межличностного общения, теперь я понимаю, что именно эти навыки будут наиболее ценными на рабочем месте.Программа дала мне возможность работать с разнообразными командами над различными проектами, документами и презентациями, что действительно отражает реальный рабочий мир. Теперь я уверен, что буду ценным членом команды в любой ситуации.

Во втором семестре занятия были более технически ориентированы, например, «Учет деривативов» и «Информационные технологии в финансах», которые я выбрал в качестве факультативов. Я был очень благодарен профессору Крейгу Лефановичу на второй семестр, так как его страсть к преподаванию и готовность помогать студентам проявлялись при каждом посещении класса и офиса.Хотя временами это сложно, я знаю, что приобретенные мной технические навыки помогут мне в карьере, поскольку я справляюсь с техническими сбоями и повышаю эффективность в рабочей силе.

Я также должен поблагодарить моих умных и добрых одноклассников, которые действительно сделали мою аспирантуру потрясающей. Я поступил в очень крупное учебное заведение на бакалавриат, поэтому мне очень понравилось, что в McIntire было сплоченное сообщество. Есть что-то особенное в том, чтобы проводить каждый день со студентами, которые стремятся достичь схожих академических и карьерных целей.Я буду скучать по своим приятелям по изучению CPA, так как летом я продолжу готовиться!

Хотя мне грустно покидать Шарлоттсвилль, я знаю, что UVA оставила неизгладимое впечатление. Я беру с собой много новых друзей, потрясающую сеть профессоров и коллег и, самое главное, незабываемые воспоминания. Я с нетерпением жду начала своей карьеры в PwC в качестве специалиста по консультационным услугам по рынкам капитала и бухгалтерскому учету (CMAAS) в Нью-Йорке и надеюсь вернуться на работу во время сезона набора!

Общее размышление — Электронное портфолио стажировки Лим Сук Тенг

Цель

Целью программы стажировки является предоставление шанс для студента получить ценный опыт работы.Таким образом, мы можем знать, какова настоящая трудовая жизнь. Нам будет выгодно иметь конкурентоспособный преимущество после выпуска. Другая цель — помочь студенту определиться с выбором правильный карьерный путь. После прохождения стажировки у меня есть четкое представление о моя будущая карьера в моих мыслях. Я решил работать в бухгалтерской фирме в качестве аудитор после того, как я закончу учебу.

Кроме того, я достиг еще одной цели, которая заключалась в улучшении моего общения навык. Я могу свободно разговаривать с клиентом и коллегами, независимо от того, по телефону или лицом к лицу.Более того, у меня есть цель — изучить новые знание. Благодаря стажировке у меня есть возможность изучить AutoCount Бухгалтерское программное обеспечение. Хотя я занимаюсь бухгалтерским учетом и финансами, я не научиться пользоваться бухгалтерским программным обеспечением в классе. Я знаю, как записывать транзакции используя бухгалтерское программное обеспечение сейчас.

Культура труда

Культура — это среда, которая постоянно окружает нас на работе. Культура — мощный элемент, который формирует наше удовольствие от работы, рабочие отношения и наши рабочие процессы.Он состоит из ценностей, убеждений, основных предположений, взглядов и поведения, разделяемых группой людей. Здоровая культура ведет к довольным сотрудникам и повышению производительности. YYC Advisors придерживается здоровой культуры труда. Например, его сотрудники приветливы друг к другу. Они уважают друг друга, но имеют разные представления.

Кроме того, сотрудники поощряются к обсуждению, чтобы сделать лучший вывод. Каждый имеет право выражать собственное мнение.YYC также имеет дружественные к сотрудникам правила и практические рекомендации, например, сотрудники могут носить YYC. Футболка на работу каждую пятницу. Во время стажировки я соблюдала их правила и правила. Иногда компания продвигает тимбилдинг. чтобы связать сотрудников вместе. Они будут отправлены некоторым обучающие программы и семинары для повышения квалификации. Мне очень нравится культура работы этой компании.

Возникшие проблемы:

Главный вызов для меня во время стажировка — это общение с клиентом.Я понял, что это другое, когда мы поговорите с клиентом и поговорите с другом. Я должен был быть осторожным при общении с клиентом, потому что у каждого клиента будет разное отношение. Некоторые из них легко разозлятся и это заставляет меня чувствовать себя обескураживающим и нервным. К счастью, мои коллеги воодушевил меня и научил навыкам общения с клиентом.

Я работал в отделе GST, поэтому мне нужно иметь определенный уровень GST знание. Еще одна проблема для меня — отвечать на вопросы клиентов о GST.В Чтобы обновить себя, я приложил много усилий для изучения знаний GST. Когда У меня есть вопросы, я задам старшему. Я очень ценю что у меня есть такие коллеги, потому что они всегда готовы мне помочь. Через период Со временем я могу с уверенностью ответить на вопросы клиентов.

Люди И командные навыки

как YYC бухгалтерская фирма, каждый отдел имеет прочные связи с каждым Другие. Например, после посохов консультационный отдел встречает клиента, им необходимо передать дело на аудит отдел, чтобы продолжить следующий процесс.У большинства сотрудников хорошие люди и командные навыки. Они готовы сотрудничать в проектах и делиться идеи, сохраняя при этом непредвзятость. Они также хотят и могут работать как группа, чтобы сделать работу. Каждый из этих навыков важен, никто не идеально подходит для любой области. Именно сочетание этих навыков делает команда, и бизнес, успешный.

Личный Разработка

Во время стажировка, навык, который я изучил, — это коммуникативные навыки.я понял что это очень важно, когда я собираюсь работать после окончания учебы. Из-за моего Английский был не очень хорошим, я очень беспокоился, что не справлюсь, когда общаться с клиентом, говорящим по-английски. Однако у меня была группа хороших коллега. Они дали мне много советов и побудили меня практиковать более. В конце стажировки я обнаружил, что мои коммуникативные навыки много улучшилось. Теперь я могу говорить с клиентом свободно и уверенно.

Кроме того, Лучшее, что я узнал, — это знание GST.у меня есть возможность посетить интенсивный практический семинар GST, проводимый консультантами YYC. Для меня действительно полезно получить знания GST. Например, я знаю, как вести учет для подачи GST, GST и как вовремя требовать предварительный налог и минимизировать влияние на денежный поток. В связи с появлением GST в ближайшее время, я думаю, что эти знания помогут мне получить конкурентное преимущество в будущем.

Кроме того, Я научился обращать внимание на детали. Когда делал установку для клиентов, я нужно быть внимательным на каждом шагу.

Об авторе