Отсрочка и рассрочка по уплате налогов: Предоставление отсрочки (рассрочки) по налогам | ФНС России

Предоставление отсрочки (рассрочки) по налогам | ФНС России

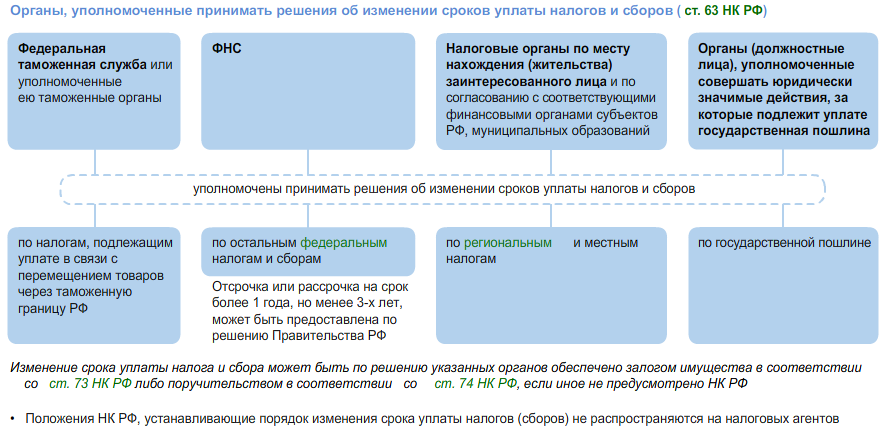

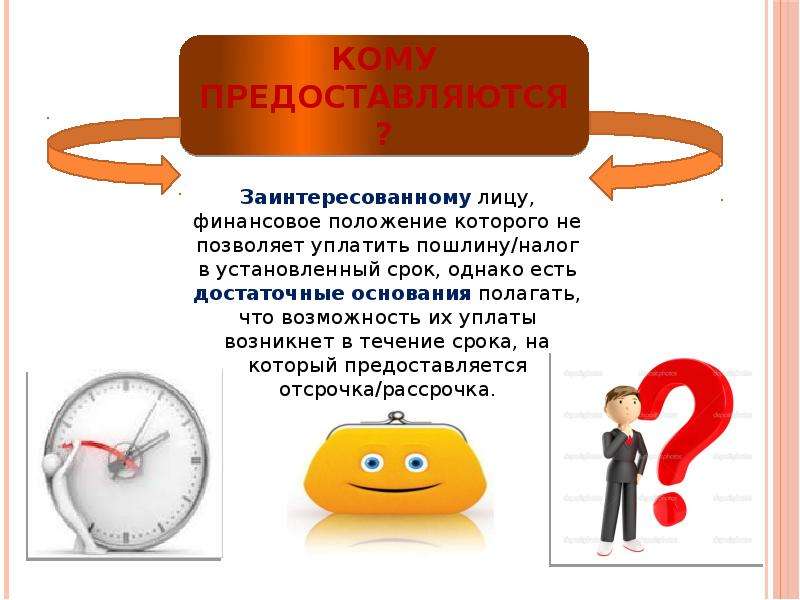

Если у налогоплательщика есть обязанность по уплате налогов, сборов, страховых взносов, пеней и штрафов, но он не может уплатить их в установленный срок, тогда он имеет право обратиться в налоговый орган за отсрочкой или рассрочкой по их уплате.

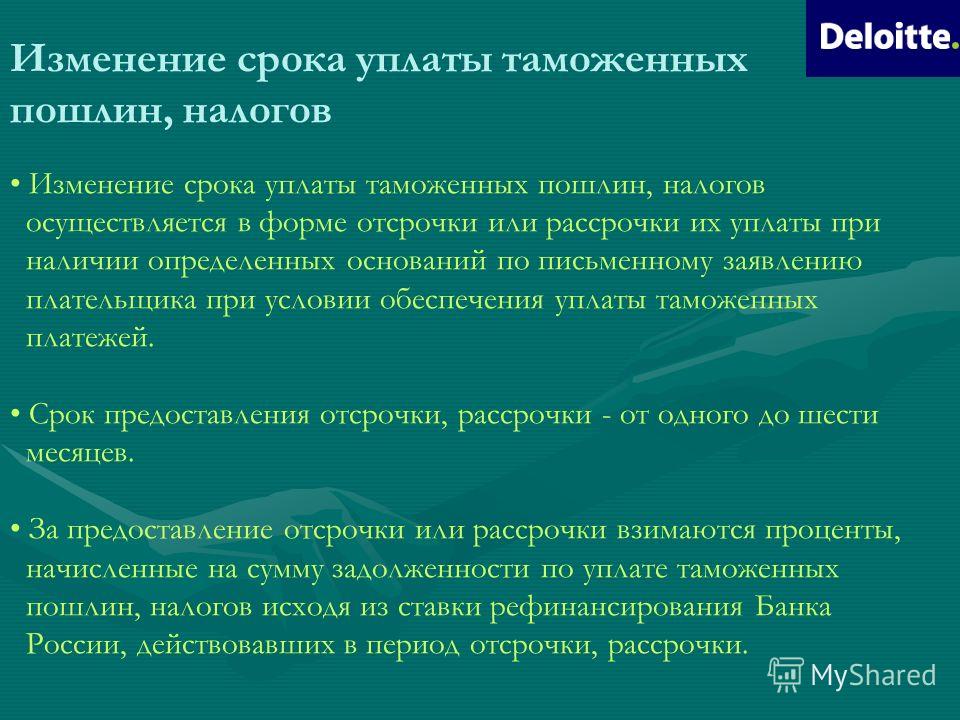

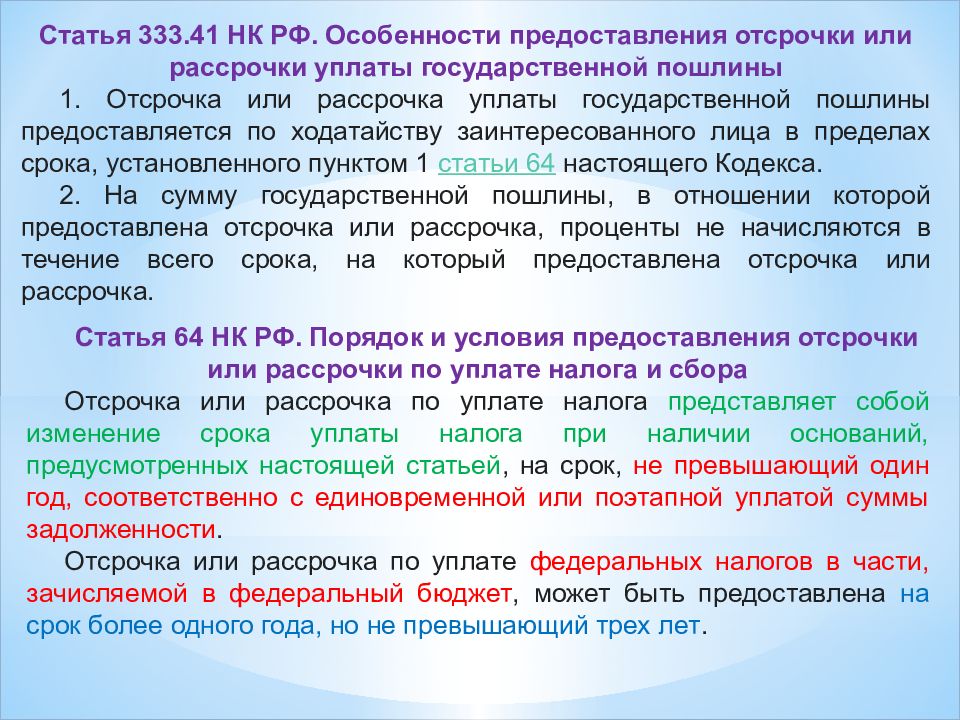

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 год с момента установленного срока уплаты.

Отсрочка или рассрочка на срок до 3-х лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет (налог на прибыль организаций, зачисляемый в федеральный бюджет, налог на добавленную стоимость, акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами водных биологических ресурсов).

Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение (залог, поручительство или банковская гарантия).

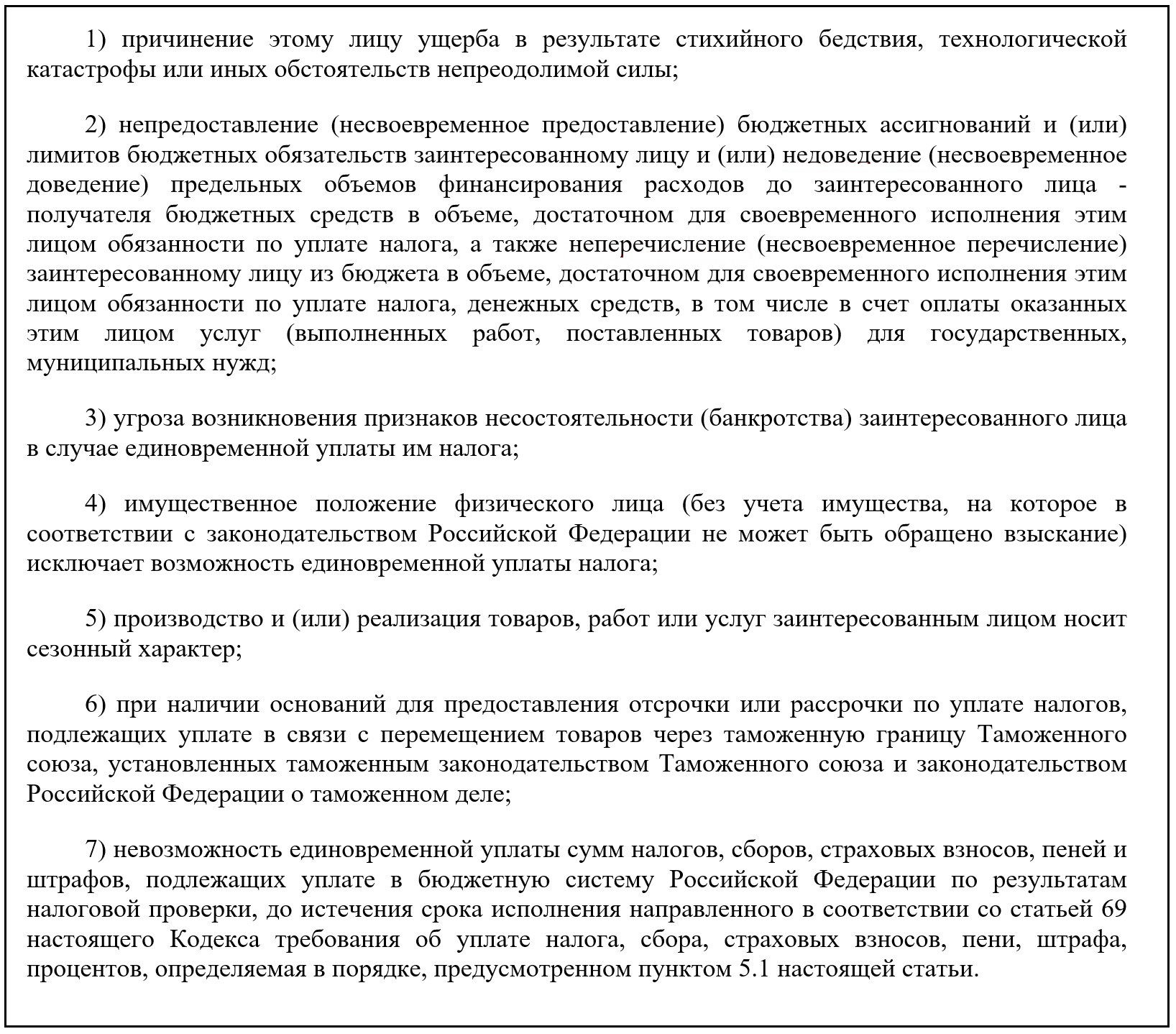

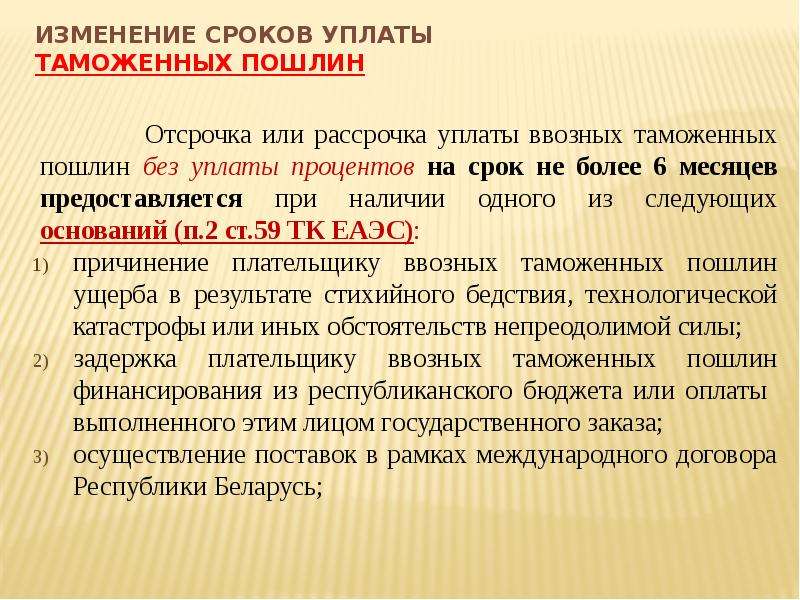

Перечень оснований, при наличии которых может быть предоставлена отсрочка или рассрочка, закреплен пунктом 2 статьи 64 НК РФ.

Перечень документов, необходимых для рассмотрения вопроса о предоставлении отсрочки или рассрочки, определен пунктом 5 статьи 64 НК РФ и Порядком изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами, утвержденным приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

По требованию налогового органа необходимо представить документы об имуществе, которое может быть предметом залога, поручительство либо банковскую гарантию.

Для рассмотрения вопроса о возможности получения отсрочки или рассрочки необходимо обратиться в Управление ФНС России по субъекту Российской Федерации по месту нахождения (месту жительства) заинтересованного лица либо в Межрегиональную инспекцию ФНС России по крупнейшим налогоплательщикам.

Решение о предоставлении (отказе в предоставлении) отсрочки или рассрочки принимается в течение 30 рабочих дней* со дня получения заявления уполномоченным налоговым органом.

* по страховым взносам за расчетные периоды, истекшие до 01.01.2017, решение принимается в течение 45 рабочих дней.

С более подробным порядком и условиями изменения сроков уплаты налогов и сборов можно ознакомиться в следующих разделах

Для физических лиц – Главная страница/Физические лица/ Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/У меня есть задолженность, но в данный момент я не могу её погасить

Для индивидуальных предпринимателей – Главная страница/Индивидуальные предприниматели/ Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/ У меня есть задолженность, но в данный момент я не могу её погасить

Для юридических лиц – Главная страница /Юридические лица/Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/ В компании есть задолженность, но в данный момент нет возможности её погасить

кому положены и как их получить — СКБ Контур

Перенос сроков уплаты и отсрочка — в чём разница

Кто может претендовать на отсрочку или рассрочку

При каких условиях дадут отсрочку или рассрочку

Доходы снизились более чем на 10 %

В 2020 году появились убытки

Кому не дадут поддержку

Какие налоги подпадают под отсрочку

Как работает отсрочка

Как работает рассрочка

Как получить отсрочку или рассрочку

Перенос сроков уплаты и отсрочка — в чём разница

Постановление Правительства РФ от 02./close-up-of-alarm-clock-with-coins-on-wooden-table-1002492180-7d5fbef89e504fa591923350909f1e2b.jpg)

Перенос сроков — это «автоматическое» продление периода уплаты некоторых налогов для субъектов малого и среднего предпринимательства из пострадавших отраслей. Здесь никаких заявлений в налоговую подавать не надо: сроки сдвигаются без участия налогоплательщиков.

Смотреть новые сроки сдачи отчётности и уплаты налогов

Отсрочки и рассрочки по уплате налогов — это индивидуальная мера поддержки. Чтобы её получить, придётся подать в ИФНС заявление. Расскажем подробнее об этом механизме.

Кто может претендовать на отсрочку или рассрочку

В отличие от переноса срока уплаты налогов, отсрочку или рассрочку может получить не только малый и средний бизнес.

На отсрочку или рассрочку могут рассчитывать компании из перечня пострадавших отраслей (Постановление Правительства РФ от 03.04.2020 № 434). «Пострадавший» ОКВЭД должен быть указан в ЕГРЮЛ/ЕГРИП как основной по состоянию на 1 марта 2020 года.

Если ваша компания входит в перечень пострадавших и сохранила 90 % сотрудников по сравнению с мартом 2020 года, попробуйте получить кредит на выплату зарплаты.

Кроме того, право на поддержку имеют стратегические, системообразующие и градообразующие предприятия — при условии, что они пострадали от пандемии и правительство подтвердило это отдельным решением. Проверьте, относится ли ваша компания к одной из этих категорий.

| Категория компаний, которые могут претендовать на отсрочку/рассрочку, если пострадали от пандемии | Как проверить |

|---|---|

| Стратегические предприятия | Перечень, утв. Распоряжением Правительства РФ от 20.08.2009 № 1226-р (пп. «б» п. 13 Правил) |

| Системообразующие предприятия | Перечень, утв. Правительственной комиссией по повышению устойчивости развития РФ, от 20.03.2020 № 3 (пп. «в» п. 13 Правил). 13 Правил). |

| Градообразующие предприятия | Организация признаётся градообразующей, если среднее количество застрахованных лиц по данным РСВ за последние четыре отчётных периода больше 5000 человек (пп. «г» п. 13 Правил) |

Наконец, отсрочку смогут получить собственники торговых помещений, если они сдают их в аренду и дали арендаторам отсрочку по арендной плате (поправки к Постановлению № 409, внесённые Постановлением Правительства РФ от 16.05.2020 № 699).

По каким правилам арендодатели могут дать отсрочку арендаторам, зафиксировано в Постановлении Правительства РФ от 03.04.2020 № 439. И чтобы получить отсрочку по налогам, эти правила нужно выполнить. Вот часть требований:

- Арендные каникулы нужно предоставить с даты, когда в субъекте РФ введён режим повышенной готовности или ЧС, до 01.10.2020.

- Каникулы должны распространяться на всю сумму арендной платы за период повышенной готовности (ЧС) и на 50 % от суммы со дня отмены режима и до 1 октября.

- Нельзя требовать от арендатора погасить задолженность ранее 1 января 2021 года.

- Арендатор должен погашать задолженность поэтапно не чаще раза в месяц равными платежами не больше ½ от арендной платы.

- По графику задолженность должна быть погашена полностью не позднее 1 января 2023 года.

И ещё два нюанса. На 1 марта у таких арендодателей в ЕГРЮЛ в качестве основного должен значиться код 68.2. А под торговыми помещениями понимаются объекты недвижимости и помещения в них, которые расположены на земельном участке, отвечающем двум критериям:

- На нём можно размещать торговые объекты, объекты общественного питания или бытового обслуживания — об этом говорит вид разрешённого использования или наименование по данным ЕГРН.

- Он включён в утвержденный субъектом РФ перечень объектов, облагаемых по кадастровой стоимости.

Региональные власти должны сформировать и передать в ФНС перечень организаций и физлиц, которые имеют право на такую отсрочку. Получить отсрочку смогут только те, кто попадёт в этот перечень.

Получить отсрочку смогут только те, кто попадёт в этот перечень.

При этом регионы могут ввести дополнительные критерии для включения компаний в этот перечень. Например, могут установить, что отсрочкка аренды должна подтверждаться, или ограничить площадь торговых объектов, которые попадут под льготу.

При каких условиях дадут отсрочку или рассрочку

Оказаться в одном из названных перечней — необходимо, но недостаточно, чтобы получить отсрочку или рассрочку. Дополнительно учитываются финансовые показатели.

Доходы снизились более чем на 10 %

Отсрочку или рассрочку не дадут, если доходы компании в прошлом квартале снизились на 10 % и менее по сравнению с аналогичным периодом прошлого года.

Для организаций, которые только открылись в 2019 году, берутся данные за два квартала до подачи заявления. Тем же, кто начал деятельность в 2020 году, отсрочку или рассрочку не дадут.

Однако доходы можно определять по-разному (Постановление № 409):

- можно считать доходы в целом;

- можно считать только доходы от реализации товаров, работ или услуг;

- можно сузить круг операций и учесть снижение доходов только от реализации товаров, работ и услуг, облагаемых НДС по ставке 0 %, — если доля такой реализации больше 50 % от общего объёма.

В любом случае считаются именно «налоговые», а не «бухгалтерские» доходы. Для компаний на ОСНО данные берутся из налоговой отчётности: общий доход — из декларации по прибыли, доходы от реализации товаров, работ и услуг — из декларации по НДС (п. 4 Правил). Те, кто применяет УСН, указывают доходы «под честное слово»: подавать вместе с заявлением подтверждающие документы не нужно (п. 7 Правил).

Сдать отчётность в ФНС через интернет бесплатно

В 2020 году появились убытки

Вторая категория, которая может претендовать на отсрочку или рассрочку, — организации на ОСНО, которые в 2020 году по итогам отчётных периодов начнут получать убытки, если в декларации за 2019 год их не было.

Сравниваются данные об убытках из годовой декларации за 2019 год и квартальной за отчётный период до подачи заявления (п. 4 Правил).

Кому не дадут поддержку

Даже если все условия (код ОКВЭД и финансовые) выполняются, претендовать на отсрочку или рассрочку не могут компании, входящие в консолидированную группу налогоплательщиков, — в части налога на прибыль.

Не удастся получить поддержку, если руководитель компании или ИП «проходит» по уголовному делу за преступления в сфере налогообложения или собирается выехать за пределы РФ на ПМЖ.

Наконец, отказать в отсрочке или рассрочке могут, если у ИФНС есть основания полагать, что компания воспользуется этим для сокрытия имущества.

Какие налоги подпадают под отсрочку

Отсрочку и рассрочку можно получить по налогам и взносам, включая авансовые платежи, которые нужно заплатить в 2020 году. Правило распространяется и на региональные и местные налоги и взносы «на травматизм».

Но есть и исключения.

- Не дадут отсрочку и рассрочку по акцизам и налогу на добычу полезных ископаемых.

- Отсрочку по НДС и налогу на дополнительный доход от добычи углеводородного сырья могут получить только компании из «самых пострадавших» отраслей (Постановление Правительства РФ от 24.04.2020 № 570). В частности, это гостиничный бизнес, общепит, турагентства.

- Собственники-арендодатели торговых помещений вправе претендовать на отсрочку только по имущественным налогам: налогу на землю и на имущество организаций или физических лиц.

Как работает отсрочка

Отсрочка позволяет уплатить налоги и страховые взносы позже, чем это установлено НК РФ. Продолжительность отсрочки зависит от нескольких факторов.

На какой период дадут отсрочку по налогам и взносам

| Период отсрочки |

Условия для |

Комментарий | |

|---|---|---|---|

| обычных организаций | системообразующих, градообразующих, стратегических, продающих социально значимые товары | ||

| 3 месяца |

|

|

Достаточно одного из названных условий. Доходы от реализации с нулевым НДС учитываются, только если таких продаж больше 50 % от общего объема |

| 6 месяцев | Доходы снизились на 20–30 % | Доходы снизились на 10–20 % | |

| 9 месяцев |

|

Доходы снизились на 20–30 % | Достаточно одного из этих условий |

| 1 год |

|

Доходы снизились более чем на 30 % | Достаточно одного из этих условий |

Как работает рассрочка

Рассрочка — это возможность платить налоги и взносы постепенно, а не одной суммой. Для обычных организаций Постановление № 409 предусматривает рассрочку максимум на 3 года с уплатой по согласованному графику платежей. При этом в графике должно быть зафиксировано, что компания вносит деньги не реже раза в месяц равными долями. Отсчёт начинается с месяца, когда выдана рассрочка.

Для обычных организаций Постановление № 409 предусматривает рассрочку максимум на 3 года с уплатой по согласованному графику платежей. При этом в графике должно быть зафиксировано, что компания вносит деньги не реже раза в месяц равными долями. Отсчёт начинается с месяца, когда выдана рассрочка.

Период, на который вы хотите рассрочить уплату налога, указывается в заявлении, но он не должен превышать три года.

Претендовать на рассрочку можно в двух случаях:

- если доходы сократились больше чем вполовину;

- если доходы снизились больше чем на 30 % и появился убыток.

Для стратегических, системообразующих, градообразующих компаний и КНП установлены свои критерии и периоды рассрочки. Если доход снизился на 30–50 %, можно рассчитывать на 3-летнюю рассрочку. А если доходы упали более чем на половину, рассрочка даётся на пять лет.

Собственники-арендодатели торговых помещений могут претендовать на рассрочку, только если являются крупнейшими налогоплательщиками или относятся к категории стратегических, системообразующих, градообразующих организаций. Если нет, то они вправе получить только отсрочку по налоговым платежам.

Если нет, то они вправе получить только отсрочку по налоговым платежам.

Как получить отсрочку или рассрочку

Чтобы получить поддержку, нужно до 1 декабря 2020 года подать в свою инспекцию:

- заявление;

- обязательство соблюдать условия отсрочки или рассрочки;

- график погашения задолженности, если вы претендуете на рассрочку более чем на 6 месяцев.

Декларации и расчёты, если они уже поданы в налоговую, прилагать не нужно. А вот если в заявлении есть данные из деклараций, которые еще не сданы (в том числе из-за переноса сроков), их стоит тоже приложить к заявлению. В противном случае инспекция не будет рассматривать заявление, пока компания не подаст декларацию. Исключение, как уже упоминалось, — плательщики УСН. Им налоговая верит на слово.

Если компания хочет получить отсрочку или рассрочку больше чем на полгода, понадобится поручительство или банковская гарантия. Ещё один вариант — передать в залог недвижимое имущество, если его кадастровая стоимость больше суммы задолженности.

Алексей Крайнев, налоговый юрист

На налоговые отсрочки и рассрочки смогут претендовать единицы

Правительство начало пользоваться новыми полномочиями по борьбе с коронавирусом. 6 апреля оно опубликовало постановление с мерами поддержки пострадавших от эпидемии компаний, малого и среднего бизнеса, а также индивидуальных предпринимателей. Речь идет об отсрочках и рассрочках налоговых платежей в 2020 г.

Кто сможет претендовать на помощь

Претендовать на поддержку смогут компании малого и среднего бизнеса из сфер, сильнее всего пострадавших от распространения вируса (их перечень еще не утвержден правительством). А также стратегические, системообразующие и градообразующие компании – по отдельным решениям правительства.

Чтобы получить отсрочку или рассрочку уплаты налогов, компания должна соответствовать одному из критериев:

При расчете падения доходов налоговики будут сравнивать данные компании за квартал, предшествовавший подаче заявления об отсрочке, с данными за тот же квартал 2019 г. Если отсрочка дается не больше чем на полгода, компания может не предоставлять обеспечение, если больше – необходимо имущество под залог, поручительство или банковская гарантия. Если позже выяснится, что компания не могла пользоваться льготами, они будут отменены, а налог будет доначислен.

Если отсрочка дается не больше чем на полгода, компания может не предоставлять обеспечение, если больше – необходимо имущество под залог, поручительство или банковская гарантия. Если позже выяснится, что компания не могла пользоваться льготами, они будут отменены, а налог будет доначислен.

Сроки отсрочки зависят от масштаба проблем бизнеса:

Различаются и сроки рассрочки – от 3 до 5 лет. Воспользоваться ею могут крупнейшие налогоплательщики и стратегические компании, а также другие компании, если их доходы упали более чем на 50% или одновременно есть убытки и доход сократился более чем на 30%.

Малый и средний бизнес из сфер, наиболее пострадавших от распространения вируса, сможет не платить полгода налог на прибыль и единый сельскохозяйственный налог за 2019 г. в течение полугода. Отсрочка по остальным налогам, не считая НДС и налога для самозанятых, продлится полгода для платежей за I квартал 2020 г., и 4 месяца – для выплат за II квартал и первое полугодие 2020 г. Также перенесены сроки выплат авансов по транспортному, имущественному и земельному налогу – до 30 октября за I квартал и до 30 декабря – за II квартал. Кроме того, малый и средний бизнес получил отсрочки по страховым взносам – в разных случаях от 4 до 6 месяцев. А индивидуальные предприниматели смогут три месяца не платить НДФЛ.

Также перенесены сроки выплат авансов по транспортному, имущественному и земельному налогу – до 30 октября за I квартал и до 30 декабря – за II квартал. Кроме того, малый и средний бизнес получил отсрочки по страховым взносам – в разных случаях от 4 до 6 месяцев. А индивидуальные предприниматели смогут три месяца не платить НДФЛ.

Продлены для бизнеса и сроки предоставления налоговых деклараций. Например, декларации по НДС и расчеты по страховым взносам за I квартал теперь можно подать до 15 мая 2020 г. При этом до конца мая 2020 г. налоговики не смогут назначать и проводить уже назначенные выездные проверки. Приостановки операций по счетам компаний правительство также заморозило до конца мая.

Почему льготы могут не сработать

Есть ощущение, что постановление выпустили просто для вида, жалуется управляющий партнер Taxadvisor Дмитрий Костальгин, основную поддержку все равно получат крупнейшие компании. Есть несколько проблем, обращает внимание партнер Taxology Алексей Артюх: во-первых, перечень предприятий, которые сильнее всего пострадали от вируса, так и не утвержден, во-вторых, по утвержденным критериям претендовать на поддержку смогут только единицы компаний. Те, у кого выручка упала на 10%, смогут не платить налоги крохотные сроки, а на рассрочку претендовать не смогут вообще. То есть на помощь смогут рассчитывать только компании, уже попавшие в критическое положение, говорит Артюх. Вряд ли компании смогут получить рассрочку и по общим правилам Налогового кодекса, предупреждает Артюх. По одному из критериев общая задолженность по налогам на должна превышать сумму чистых активов, объясняет он, но, например, владельцы недвижимости уже не смогут выполнить такое требование.

Те, у кого выручка упала на 10%, смогут не платить налоги крохотные сроки, а на рассрочку претендовать не смогут вообще. То есть на помощь смогут рассчитывать только компании, уже попавшие в критическое положение, говорит Артюх. Вряд ли компании смогут получить рассрочку и по общим правилам Налогового кодекса, предупреждает Артюх. По одному из критериев общая задолженность по налогам на должна превышать сумму чистых активов, объясняет он, но, например, владельцы недвижимости уже не смогут выполнить такое требование.

Как получить отсрочку и рассрочку по уплате налогов и страховых взносов организациям и ИП, пострадавшим из-за Covid-19

В начале апреля правительство приняло постановление о мерах по обеспечению устойчивого развития экономики. Помимо автоматического переноса сроков уплаты некоторых налогов и страховых взносов, разработаны правила «упрощенного» получения отсрочки или рассрочки по налогам, авансовым платежам и страховым взносам для налогоплательщиков из наиболее пострадавших отраслей.

3942 просмотров

Ниже я, налоговый юрист Артур Дулкарнаев, расскажу подробнее про получение отсрочки и рассрочки по налогам и страховым взносам.

Для удобства я привожу ссылки на конкретные пункты и нормы законодательства, есть примеры и формы необходимых документов. Отдельные вопросы вы можете адресовать мне напрямую, я постараюсь вам помочь.

Содержание

- Правовое регулирование.

- Кто может получить отсрочку (рассрочку).

- По каким налогам будет предоставляться отсрочка (рассрочка).

- Какие показатели учитываются при решении вопроса о предоставлении отсрочки (рассрочки).

- В какой налоговый орган обращаться для получения отсрочки (рассрочки).

- Какие документы нужны для получения отсрочки (рассрочки).

- На какой срок может быть предоставлена отсрочка и на каких условиях.

- На какой срок может быть предоставлена рассрочка и на каких условиях.

- В каких случаях может быть отказано в предоставлении отсрочки (рассрочки).

Правовое регулирование

Кто может получить отсрочку (рассрочку)

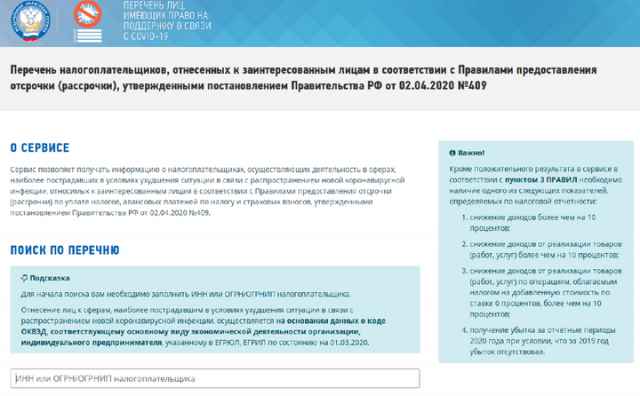

Право на отсрочку (рассрочку) по налогам, авансовым платежам и страховым взносам имеют организации и ИП, включенные в перечень пострадавших отраслей.

Нахождение организации и ИП в перечнях определяется по основному коду ОКВЭД, который зафиксирован в ЕГРЮЛ (ЕГРИП) по состоянию на 1 марта 2020 года (абз. 3 п. 1 правил). ЕГРЮЛ — это Единый государственный реестр юридических лиц, а ЕГРИП — это Единый государственный реестр индивидуальных предпринимателей.

Кроме организаций и ИП из перечня пострадавших отраслей, получить отсрочку (рассрочку) могут организации, реализующие социально значимые товары или услуги; стратегические; системообразующие и градообразующие предприятия в соответствии с отдельными решениями Правительства (абз. 2 п. 1 правил).

Организации, реализующие социально значимые товары или услуги — это организации, у которых за последние два налоговых периода сумма реализации товаров (услуг) по ставке 10 процентов, указанной в пункте 2 статьи 164 Налогового кодекса РФ, составляет более 30 процентов совокупной суммы реализации товаров (работ, услуг), передачи имущественных прав (пп. «а» п. 13 правил).

«а» п. 13 правил).

Стратегические организации — это организации, включенные в перечень стратегических организаций, а также федеральных органов исполнительной власти, обеспечивающих реализацию единой государственной политики в отраслях экономики, в которых осуществляют деятельность эти организации, утвержденный распоряжением Правительства от 20 августа 2009 № 1226-р (пп. «б» п. 13 правил).

Системообразующие организации — это организации, перечень которых утвержден Правительственной комиссией по повышению устойчивости развития российской экономики (пп. «в» п. 13 правил):

Перечень системообразующих организаций российской экономики, осуществляющих экономическую деятельность в отраслях экономики, реализация государственной политики в отношении которых осуществляется Минкомсвязью России.

- Перечень системообразующих организаций агропромышленного комплекса.

- Перечень системообразующих организаций Российской экономики в сфере промышленности и торговли.

- Перечень системообразующих организаций российской экономики в части ТЭК.

Градообразующие организации — это организации, у которых среднее количество застрахованных лиц согласно данным расчетов по страховым взносам за последние 4 отчетных периода составляет более 5000 человек (пп. «г» п. 13 правил).

По каким налогам будет предоставляться отсрочка (рассрочка)

Юридические лица и ИП, которые включены в перечень видов деятельности, могут получить отсрочку (рассрочку) по федеральным, региональным и местным налогам, страховым взносам, срок уплаты которых наступил в 2020 году (пп. «а» п. 2 правил). За исключением:

«а» п. 2 правил). За исключением:

- Акцизов.

- Налога на добычу полезных ископаемых.

- Налогов, уплачиваемых налоговыми агентами.

Юридические лица и ИП, которые не включены в перечень видов деятельности, но при этом относятся к наиболее пострадавшим отраслям, могут получить отсрочку (рассрочку) по федеральным, региональным и местным налогам, страховым взносам, срок уплаты которых наступил в 2020 году (пп. «б» п. 2 правил). За исключением:

- Акцизов.

- Налога на добычу полезных ископаемых.

- Налогов, уплачиваемых налоговыми агентами.

- НДС.

- Налога на дополнительный доход от добычи углеводородного сырья.

Правилами не предусмотрено предоставление отсрочки (рассрочки) по уплате пеней и штрафов.

Какие показатели учитываются при решении вопроса о предоставлении отсрочки (рассрочки)

При предоставлении отсрочки (рассрочки) во внимание принимается один из следующих показателей (п. 3 правил):

Снижение доходов более чем на 10 процентов.

- Снижение доходов от реализации товаров (работ, услуг) более чем на 10 процентов.

Снижение доходов от реализации товаров (работ, услуг) по операциям, облагаемым НДС по ставке 0 процентов, более чем на 10 процентов. Этот показатель применяется в случае, если объем реализации составляет более 50 процентов общего объема реализации товаров (работ, услуг) и имущественных прав.

- Получение убытка по данным налоговых деклараций по налогу на прибыль организаций за отчетные периоды 2020 года при условии, что за 2019 год убыток отсутствовал. Наличие убытка определяется на основании данных налоговой декларации по налогу на прибыль организаций за отчетный период, предшествующий кварталу, в котором подается заявление. Если заявление подается в 3 квартале 2020 года, то убыток определяется по данным налоговой декларации за полугодие 2020 года.

Расчет показателей

Размер дохода определяется в порядке, установленном Налоговым кодексом РФ. Показатель дохода берется за квартал, предшествующий кварталу, в котором подается заявление об отсрочке (рассрочке) и сравнивается с показателем за аналогичный период 2019 года (абз. 1 п. 4 правил).

Показатель дохода берется за квартал, предшествующий кварталу, в котором подается заявление об отсрочке (рассрочке) и сравнивается с показателем за аналогичный период 2019 года (абз. 1 п. 4 правил).

Например, заявление подается во 2 квартале 2020 года. Берется показатель дохода за 1 квартал 2020 года и сравнивается с доходом за 1 квартал 2019 года.

Для организаций, созданных в 2019 году (ИП — зарегистрированных в 2019 году), расчет показателей производится на основании сравнения данных за два квартала, предшествующие кварталу, в котором подается заявление (абз. 3 п. 4 правил).

В какой налоговый орган обращаться для получения отсрочки (рассрочки)

Решение о предоставлении отсрочки (рассрочки) принимает налоговый орган (п. 6 правил):

6 правил):

Какие документы нужны для получения отсрочки (рассрочки)

1. Заявление. Рекомендуемая форма приведена в информации ФНС России от 09 апреля 2020. Заявление о предоставлении отсрочки (рассрочки) можно подать до наступления срока уплаты налога. Заявление об отсрочке (рассрочке) должно быть подано до 01 декабря 2020 года (абз. 1 п. 7 правил).

Заявление можно подать напрямую или направить по почте заказным письмом с описью вложения. Заявление рассматривается в срок до 30 дней.

С момента подачи заявления и до момента принятия решения по нему не применяются меры по взысканию задолженности, а также приостанавливается течение сроков, установленных статьями 46 и 70 Налогового кодекса РФ для направления требований об исполнении налоговых обязательств и принятия решений по их взысканию (абз. 5 п. 7 правил).

Рекомендуемая форма заявления на предоставление отсрочки или рассрочки по уплате налогов, страховых взносов

Пример заполнения заявления на предоставление отсрочки или рассрочки по уплате налогов, страховых взносов

2. Обязательство о соблюдении заинтересованным лицом условий, на которых принимается решение о предоставлении отсрочки или рассрочки. Рекомендуемая форма приведена в информации ФНС России от 09 апреля 2020.

Обязательство о соблюдении заинтересованным лицом условий, на которых принимается решение о предоставлении отсрочки или рассрочки. Рекомендуемая форма приведена в информации ФНС России от 09 апреля 2020.

Рекомендуемая форма обязательства о соблюдении заинтересованным лицом условий, на которых принимается решение о предоставлении отсрочки (рассрочки) по основанию и на условиях, предусмотренных постановлением Правительства от 02 апреля 2020 № 409

Пример заполнения обязательства о соблюдении заинтересованным лицом условий, на которых принимается решение о предоставлении отсрочки (рассрочки) по основанию и на условиях, предусмотренных постановлением Правительства от 02 апреля 2020 № 409

3. График погашения задолженности, если заинтересованное лицо претендует на рассрочку на срок более шести месяцев. Составляется в произвольной форме.

График погашения задолженности, если заинтересованное лицо претендует на рассрочку на срок более шести месяцев. Составляется в произвольной форме.

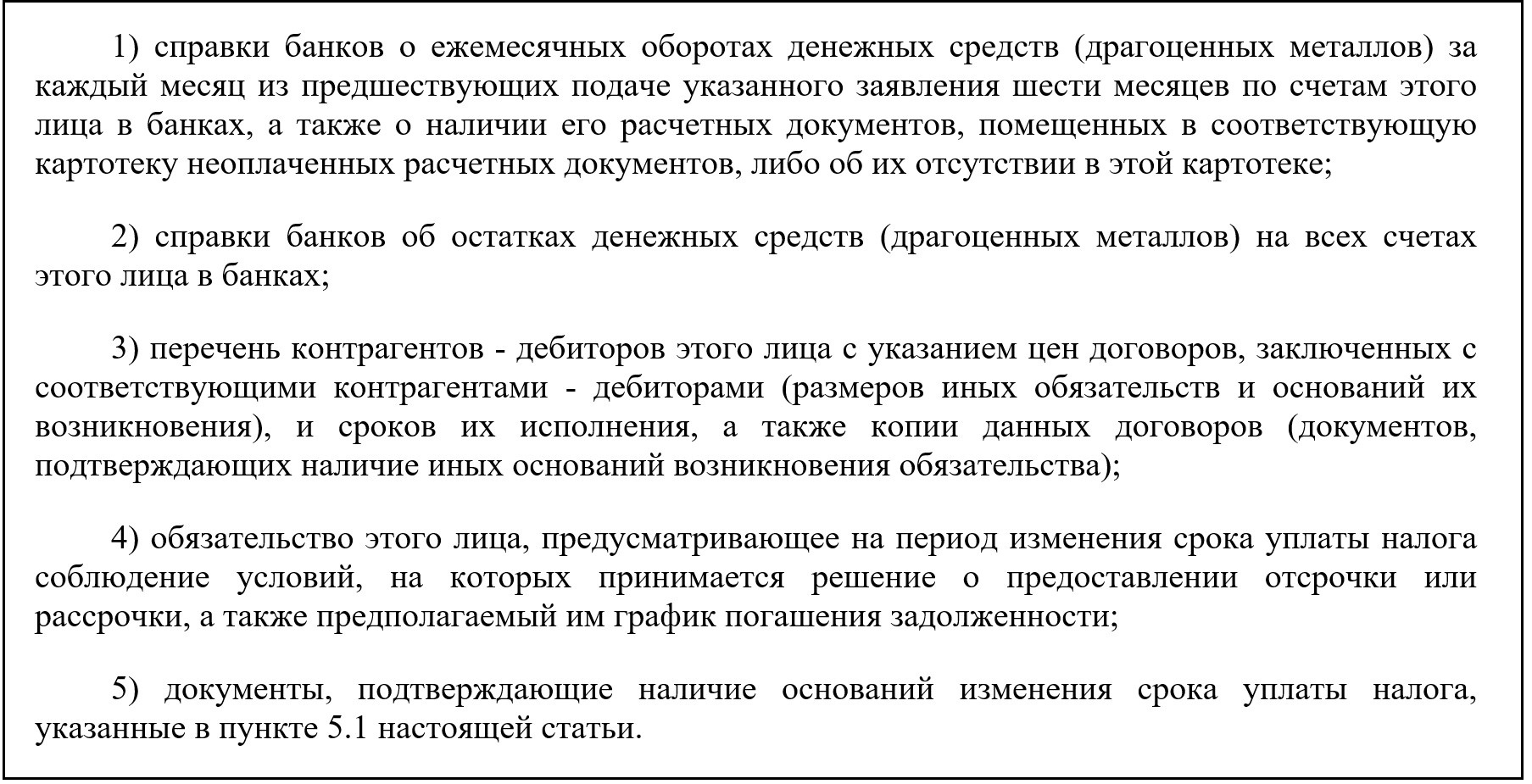

Банковскую справку о ежемесячных оборотах денежных средств и об остатках денежных средств на счетах; перечень контрагентов — дебиторов; заключение о факте наступления обстоятельств непреодолимой силы; акт оценки причиненного ущерба представлять не нужно (абз. 3 п. 7 правил).

При отсрочке (рассрочке) на срок более 6 месяцев необходима банковская гарантия, поручительство либо предоставление в залог недвижимости стоимостью более суммы налогов, по которым заявлена отсрочка (рассрочка) (абз. 2 п. 9 правил):

Документ о недвижимом имуществе, которое может быть предметом залога.

Кадастровая стоимость недвижимости должна быть больше налогов (страховых взносов) включаемых в график погашения задолженности.

Кадастровая стоимость недвижимости должна быть больше налогов (страховых взносов) включаемых в график погашения задолженности.- Поручительство. Формы заявлений о согласии на поручительство (залог) и о поручительстве (залоге) утверждены приказом ФНС России от 16 декабря 2016 года № ММВ-7-8/683@ (Приложения № 8 и № 9).

Банковская гарантия.

На какой срок может быть предоставлена отсрочка и на каких условиях

Сроки предоставления отсрочки и рассрочки отличаются. Отличаются и критерии, которым должны соответствовать лица, заинтересованные в получении отсрочки (рассрочки). В зависимости от выполнения условий:

- Отсрочка предоставляется на срок до одного года (до шести месяцев — без представления обеспечения).

- Рассрочка предоставляется на срок до трех лет, а крупнейшим налогоплательщикам, стратегическим, системообразующим и градообразующим организациям — до пяти лет.

Отсрочка (рассрочка) предоставляется начиная с календарной даты, установленной для уплаты налога (абз. 3 п. 9 правил). Отсрочка (рассрочка) предоставляется один раз (абз. 1 п. 14 правил).

Важно, что пени на сумму задолженности начисляться не будут (п. 8 правил).

Один год (пп. «а» п. 11 правил)

Для стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к категории крупнейших налогоплательщиков — снижение доходов более чем на 30 процентов.

Для иных организаций и ИП — снижение доходов более чем на 50 процентов, либо наличие убытков при одновременном снижении доходов более чем на 30 процентов.

9 месяцев (пп. «б» п. 11 правил)

Для стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к категории крупнейших налогоплательщиков — снижение доходов более чем на 20 процентов.

Для иных организаций и ИП — снижение доходов более чем на 30 процентов, либо наличие убытков при одновременном снижении доходов более чем на 20 процентов.

6 месяцев (пп. «в» п. 11 правил)

Для стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к категории крупнейших налогоплательщиков — снижение доходов более чем на 10 процентов.

Для иных организаций и ИП — снижение доходов более чем на 20 процентов.

3 месяца (пп. «г» п. 11 правил)

В иных случаях.

На какой срок может быть предоставлена рассрочка и на каких условиях

Пять лет (пп. «а» п. 12 правил)

Для стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к категории крупнейших налогоплательщиков — снижение доходов более чем на 50 процентов.

Три года (пп. «б», «в» п. 12 правил)

Для стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к категории крупнейших налогоплательщиков — снижение доходов более чем на 30 процентов.

Для иных организаций и ИП — снижение доходов более чем на 50 процентов, либо наличие убытков при одновременном снижении доходов более чем на 30 процентов.

В каких случаях может быть отказано в предоставлении отсрочки (рассрочки)

Основание для отказа — это несоответствие организации или ИП условиям, предусмотренным пунктами 1 и 3 правил.

Если несоответствие выяснится в результате подачи уточненной налоговой декларации или по итогам мероприятий налогового контроля, то уже принятое решение об отсрочке (рассрочке) отменяется.

Кроме этого начисляются пени со дня, установленного для первоначальной уплаты налогов или страховых взносов, по которым такая отсрочка (рассрочка) предоставлялась (п. 10 правил).

Артур Дулкарнаев, налоговый юрист, [email protected]. Напоминаю, что отдельные вопросы вы можете адресовать мне напрямую, я постараюсь вам помочь.

Отсрочка налогов из-за пандемии: опция не для всех

«В действительности все иначе, чем на самом деле»

Антуан де Сент-Экзюпери

2 апреля Правительство РФ приняло Постановление № 409 «О мерах по обеспечению устойчивого развития экономики», которым утверждены Правила предоставления отсрочки (рассрочки) по уплате налогов, авансовых платежей по налогам и страховых взносов.

Опция, которую анонсировало правительство в качестве одной из первоочередных мер поддержки экономики, будет в реальности доступна далеко не всем – рассчитывать на отсрочку (рассрочку) по уплате налогов смогут только налогоплательщики, ведущие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в результате распространения коронавирусной инфекции COVID-19.

Перечень таких отраслей определяется Правительством РФ и пока утвержден только для целей отсрочки по кредитам (Постановление от 3 апреля 2020 г. № 434). В данный перечень включены следующие отрасли: авиаперевозки, аэропорты, автоперевозки, культура, спорт, гостиницы, общественное питание, выставочная деятельность и бытовые услуги. Представляется, что для целей отсрочки (рассрочки) по уплате налогов перечень будет аналогичным.

Также правительством готовится перечень стратегических, системообразующих либо градообразующих организаций, работающих в отраслях, в наибольшей степени пострадавших от пандемии.

Таким образом, на отсрочку по налогам смогут рассчитывать только те компании, которые будут включены в названные перечни. Остальные смогут обращаться за поддержкой исключительно по общим основаниям, предусмотренным НК РФ.

В НК РФ закреплена возможность в ряде случаев получить отсрочку (рассрочку) по уплате налогов и сборов. Однако и раньше добиться ее было крайне сложной задачей – данная мера использовалась в единичных ситуациях. Судебная практика по спорам об отсрочке по налогам также не слишком благоприятна.

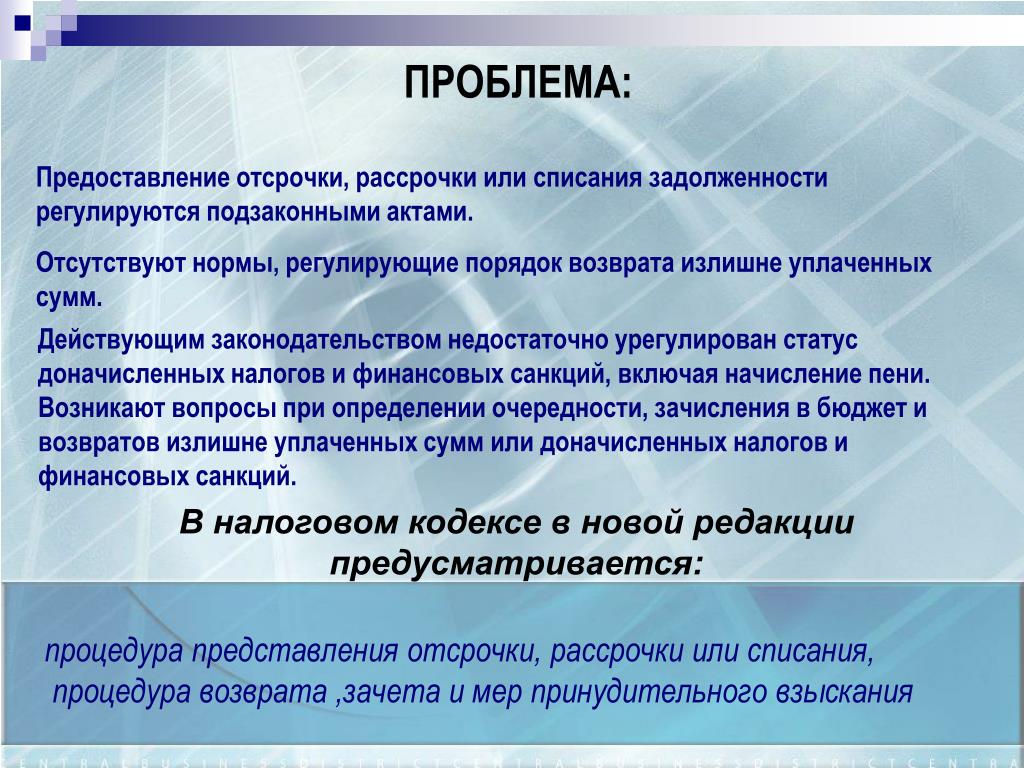

Правила, устанавливающие дополнительные основания, порядок и условия предоставления отсрочки или рассрочки по уплате налогов, страховых взносов, пеней, штрафов, процентов для налогоплательщиков, работающих в отраслях из указанных перечней, вызывают немало вопросов.

Понятно, что документ готовился в авральном режиме. Но если не будут устранены очевидные недостатки, это сделает обсуждаемую меру недоступной даже для тех, кому она адресована.

Так, заинтересованное лицо имеет право на отсрочку (п. 3 Правил) или рассрочку уплаты налоговых платежей при наличии хотя бы одного из показателей:

- снижение доходов, определяемых в порядке, установленном законодательством РФ о налогах и сборах, более чем на 10%;

- снижение доходов от реализации товаров (работ, услуг), передачи имущественных прав более чем на 10%;

- снижение доходов от реализации товаров (работ, услуг) по операциям, облагаемым НДС по «нулевой» ставке, более чем на 10%;

- получение убытка по данным налоговых деклараций по налогу на прибыль за отчетные периоды 2020 г. при условии отсутствия убытка за 2019 г.;

- включение по состоянию на 1 марта 2020 г. в реестр субъектов малого и среднего предпринимательства (далее – МСП), а также применение специального режима налогообложения в соответствии с НК РФ.

Здесь возникает проблема: расчет снижения размера доходов, стоимости реализованных товаров (работ, услуг) и имущественных прав производится на основании показателей за квартал, предшествующий тому, в котором подается заявление об отсрочке или рассрочке. Эти данные сравниваются с показателем за аналогичный период 2019 г.

То есть, если компания обращается за отсрочкой во II квартале 2020 г., то должны учитываться показатели за I квартал 2020 г. и сравниваться с аналогичными за I квартал прошлого года. Но поскольку реализация ограничительных мер, обусловленных недопущением распространения пандемии коронавируса, началась в основном в конце марта с. г., падение доходов за I квартал не будет столь катастрофичным. Таким образом, для получения реальной картины необходимо сформировать показатели за II квартал 2020 г., а подать заявление об отсрочке в III квартале – то есть не раньше июля.

Не смогут рассчитывать на отсрочку и компании, у которых по результатам 2019 г. сформировался убыток.

Если же доходы на внутреннем рынке снизились менее чем на 10%, для экспортеров предусмотрен показатель снижения доходов от реализации, облагаемой НДС по ставке 0%. Но этот показатель применим, только если объем данной реализации составляет более 50% от общего объема.

Отдельно остановлюсь на условии о включении субъекта в реестр МСП. Не секрет, что многие предприниматели о таком реестре даже не слышали, а их выручка была не настолько велика, чтобы оплачивать услуги юристов, которые могли бы им своевременно подсказать о наличии данного реестра.

Решение о предоставлении отсрочки или рассрочки по уплате налоговых платежей не может быть принято, если заинтересованным лицом, кроме тех, кто по состоянию на 1 марта включен в реестр МСП, было допущено снижение числа застрахованных лиц более чем на 10%. Следовательно, компании, которые были вынуждены по не зависящим от них причинам сократить персонал (причем в этих случаях трудовое законодательство также предусматривает ограничения и обязанность по выплате компенсаций, что означает большие затраты), также не смогут рассчитывать на отсрочку.

Если отсрочка необходима на срок более 6 месяцев, это возможно только при условии предоставления в залог недвижимого имущества, кадастровая стоимость которого будет превышать сумму налоговых платежей. Принадлежащее компаниям иное имущество (оборудование, товарные запасы, прочие активы, в том числе ликвидные) нельзя использовать в качестве залога.

Принадлежащее компаниям иное имущество (оборудование, товарные запасы, прочие активы, в том числе ликвидные) нельзя использовать в качестве залога.

Еще одна возможность – предоставление поручительства (банковской гарантии). Но такая гарантия должна отвечать достаточно жестким требованиям. Здесь вновь возникает вопрос: насколько охотно банки будут давать такие гарантии?

К заявлению о предоставлении отсрочки должны прилагаться заключение о факте наступления в отношении заинтересованного лица обстоятельств непреодолимой силы, являющихся основанием для такого обращения, а также акт оценки причиненного ему ущерба в результате указанных обстоятельств, составленные органом исполнительной власти (госорганом, органом местного самоуправления) или организацией, уполномоченными в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций. Это предусмотрено п. 5 ст. 64 НК РФ, а также п. 3 Порядка изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами (утвержденного Приказом ФНС России от 16 декабря 2016 г. № ММВ-7-8/683@).

№ ММВ-7-8/683@).

Будет ли надлежащим документом сертификат, который выдает Торгово-промышленная палата России, не являющаяся госорганом, органом местного самоуправления или организацией, уполномоченной в области ГО и ЧС? Каким образом определить ущерб, причиненный компании в результате введения режима нерабочих дней? На мой взгляд, подход, закрепленный в Порядке предоставления отсрочки, может быть оправдан в условиях, когда ущерб очевиден – наводнения, пожары и т.п. А каким образом подсчитать ущерб, когда многие предприятия простаивают, выручка падает, контрагенты ссылаются на форс-мажор, а компания еще и вынуждена содержать персонал, который она не может просто так уволить? Подобного рода неясности создают еще и коррупционные риски.

В заключение отмечу, что время и возможность доработать Порядок предоставления отсрочки или рассрочки по уплате налогов с тем, чтобы налогоплательщики смогли получить реальную поддержку в сложившихся непростых условиях, еще есть.

Отсрочку или рассрочку по уплате налогов, авансовых платежей по налогам и страховых взносов предоставят по окончании перенесенных сроков уплаты

Для налогоплательщиков, занятых в сферах деятельности, наиболее пострадавших* от распространения Covid-19, предусмотрен перенос сроков уплаты налогов, они также могут воспользоваться отсрочкой (рассрочкой) по уплате налогов, авансовых платежей и страховых взносов.**

Заявление на отсрочку или рассрочку по уплате налогов, авансовых платежей по налогам и страховых взносов налогоплательщик может представить по окончании их сроков уплаты. Сроки уплаты перенесены на 3 – 6 месяцев по налогам (за исключением НДС, НПД, НДФЛ, уплачиваемых налоговыми агентами) и страховым взносам – для субъектов малого и среднего предпринимательства (МСП), включенных по состоянию на 01.03.2020 в Единый реестр субъектов МСП.

Отсрочка или рассрочка

Налогоплательщикам, поименованным в Постановлении Правительства РФ №570, предоставляется по уплате налогов, авансовых платежей (за исключением НДФЛ, НДПИ и акцизов) и страховых взносов, срок уплаты которых с 01. 01.2020 по 31.12.2020; налогоплательщикам, поименованным в Постановлениях Правительства РФ №№479, 540, – за исключением НДФЛ, НДПИ, НДС, акцизов и страховых взносов.

01.2020 по 31.12.2020; налогоплательщикам, поименованным в Постановлениях Правительства РФ №№479, 540, – за исключением НДФЛ, НДПИ, НДС, акцизов и страховых взносов.

Если сроки уплаты еще не наступили, основания для предоставления отсрочки (рассрочки) также не наступили. Условия для получения:

— снижение доходов, доходов от реализации или доходов от операций по нулевой ставке НДС более чем на 10%;

Обеспечение для отсрочки или рассрочки:

-

менее чем на 6 месяцев – не требуется;

-

более чем на 6 месяцев – залог (недвижимость, кадастровая стоимость которой больше суммы налоговой задолженности), или поручительство, или банковская гарантия по требованиям ст.ст. 74, 74.1 и п. 2.1 ст. 176.1 НК РФ.

|

|

* Постановление Правительства Российской Федерации от 03. * Постановление Правительства Российской Федерации от 02.04.2020 №409 (с изм.) |

04.2020 №434 (с изм.)

04.2020 №434 (с изм.)

Советник государственной гражданской

службы Российской Федерации 1 класса Н.В. Дьячкова

Как получить отсрочку (рассрочку) по уплате налогов?

С 06.04.2020 действуют новые правила отсрочки и рассрочки задолженности по налогам, авансовым платежам и страховым взносам (включая взносы «на травматизм»). Они утверждены постановлением правительства РФ от 02.04.2020 № 409 в связи с распространением коронавируса и снижением предпринимательской активности (далее — постановление № 409).

По сути, предлагается два вида отсрочки.

Первый из них — автоматическое продление срока уплаты налогов, взносов (на 3-6 месяцев в зависимости от вида) для среднего и малого предпринимательства в отраслях, наиболее пострадавших от коронавируса.:max_bytes(150000):strip_icc()/GettyImages-1148171551-a60119b7ac2c4653b12c48b4e40b2b81.jpg) Их перечень с кодами ОКВЭД правительство РФ утвердило ранее. Важно, чтобы основной вид деятельности по ЕГРЮЛ или ЕГРИП был в этом перечне на 01.03.2020.

Их перечень с кодами ОКВЭД правительство РФ утвердило ранее. Важно, чтобы основной вид деятельности по ЕГРЮЛ или ЕГРИП был в этом перечне на 01.03.2020.

Второй вид — долгосрочная отсрочка (рассрочка), которая предоставляется по заявлению налогоплательщика. Она предусмотрена правилами, утвержденными постановлением правительства РФ от 02.04.2020 № 409.

Так кто же и как может получить отсрочку (рассрочку) по заявлению.

Отсрочку (рассрочку) могут получить организации и предприниматели, если одновременно соблюдаются условия:

- налогоплательщик работает в наиболее пострадавших отраслях. Принадлежность определяется по коду основной деятельности (ОКВЭД), указанному в ЕГРЮЛ или ЕГРИП на 01.03.2020. При этом не обязательно быть субъектом малого или среднего предпринимательства;

- снизился доход более чем на 10 процентов или получен убыток по декларации по налогу на прибыль за периоды 2020 года (если за 2019 год убытка не было).

При этом для стратегических, системообразующих, градообразующих организаций, крупнейших налогоплательщиков или организаций, реализующих социально значимые товары (или услуги), предусмотрены более длительные сроки отсрочки и рассрочки. В остальном, для этих организаций действуют те же условия для получения отсрочки (рассрочки): работа в наиболее пострадавших отраслях и отрицательная динамика доходов и (или) прибыли/убытков.

Основной мерой поддержки налогоплательщиков, применяющих специальные режимы налогообложения, является автоматический перенос срока уплаты налогов (если они СМП наиболее пострадавших отраслей). Например, для организаций срок уплаты налога при УСН за 2019 год перенесен с 31 марта на 30 сентября 2020 года, срок уплаты авансового платежа за 1-й квартал — с 27 апреля на 26 октября 2020 года.

Если автоматически сроки не перенесены, то предоставляется отсрочка (рассрочка) по заявлению налогоплательщика. Она возможна по тем платежам, срок уплаты которых уже наступил в 2020 году и по ним представлены необходимые декларации (расчеты).

Отсрочка или рассрочка предоставляется по федеральным, региональным, местным налогам, страховым взносам, срок уплаты которых наступил в 2020 году (с 01. 01.2020). К исключениям относятся: НДПИ, акцизы, налоги уплачиваемые налоговыми агентами, страховые взносы в части сумм связанных с формированием средств для финансирования накопительной пенсии.

01.2020). К исключениям относятся: НДПИ, акцизы, налоги уплачиваемые налоговыми агентами, страховые взносы в части сумм связанных с формированием средств для финансирования накопительной пенсии.

Если в заявлении содержится просьба об отсрочке (рассрочке) платежей, срок уплаты которых не наступил, то данная просьба будет отклонена.

Отсрочка (рассрочка) по налоговым пеням и штрафам не предоставляется.

Если налоговый орган отсрочил (рассрочил) сумму основного налогового долга, то пени и проценты на нее не начисляются. Дополнительные заявления для этого подавать не нужно.

Отсрочка (рассрочка) по суммам налогов, доначисленным налоговым органом предоставляется, но только в отношении тех налогов, срок уплаты которых приходится по НК РФ на 2020 год.

Заявление о предоставлении отсрочки (рассрочки) можно подать в налоговый орган следующими способами:

- на бумажном носителе нарочно или по почте;

- через онлайн-сервис «Обратиться в ФНС России».

К обращению нужно приложить скан-образы заявления о предоставлении отсрочки (рассрочки), обязательства соблюдать условия отсрочки (рассрочки) и графика погашения (при необходимости).

Документы об обеспечении исполнения обязательств (залог, поручительство, банковская гарантия) предоставляются только на бумажном носителе.

Максимальный срок рассмотрения заявление об отсрочке (рассрочке) — 30 рабочих дней с момента получения заявления налоговым органом. Налоговым органам предписано по возможности сокращать сроки рассмотрения таких заявлений.

Дополнительно можно подать подтверждающие документы, если они не были поданы вместе с заявлением на отсрочку (рассрочку), до вынесения налоговым органом решения.

Если налоговый орган отказал в отсрочке (рассрочке) можно ли повторно подать заявление, предварительно устранив недочеты.

Ответы на часто задаваемые вопросы об отсрочках/рассрочках в связи с Covid-19 можно прочитать на официальном ресурсе ФНС России по адресу https://www. nalog.ru/rn40/business-support-2020/9725168/

nalog.ru/rn40/business-support-2020/9725168/

Или уточнить в территориальном налоговом органе по месту учета, а также по телефону горячей линии ФНС России 8-800-222-22-22.

Все заявления и обращения по данным вопросам будут рассмотрены в кратчайшие сроки в приоритетном порядке.

фото РИА

Как отложить налоговые платежи за 2020 год

В этом году федеральные подоходные налоги подлежат уплате 17 мая (15 июня для жителей Техаса, Оклахомы и Луизианы) — это означает, что ваша налоговая декларация должна быть подана в электронном виде к этой дате (или по почтовому штемпелю). тогда).

Хотя подача декларации может быть достаточно сложной для владельца бизнеса, возможность уплатить этих налогов может стать совершенно новой проблемой, которую нужно решить. Если вы находитесь в финансовой ситуации, когда вы не можете полностью оплатить свой налоговый счет, вы можете предпринять шаги, чтобы отложить или иным образом скорректировать свои налоговые обязательства.

Схемы платежей

План платежей или соглашение о выплате в рассрочку — это договоренность с IRS об уплате невыплаченных налогов в полном объеме по установленному графику.

Платежные планы доступны как для физических, так и для юридических лиц. Если вы подаете заявку как индивидуальный предприниматель или независимый подрядчик, вы можете подать заявку на план платежей как физическое лицо.

Отсрочка на 120 дней

Если вы можете полностью оплатить свои налоговые обязательства, но вам нужно немного больше времени, вы можете подать заявку на заключение краткосрочного платежного соглашения, которое предусматривает до 120 дней для полной оплаты.За это не взимается дополнительная плата, но проценты и любые применимые штрафы будут продолжать начисляться (хотя вы можете избежать непредставления штрафа). Вы подаете заявку онлайн, используя приложение «Соглашение об онлайн-платежах IRS», приложив форму 9465 к своей налоговой декларации или позвонив в IRS напрямую. Если вы подадите заявку через Интернет, вы сразу же получите уведомление о том, что ваша заявка была одобрена.

Если вы подадите заявку через Интернет, вы сразу же получите уведомление о том, что ваша заявка была одобрена.

Только физические лица (индивидуальные предприниматели и независимые подрядчики) могут подавать заявки на краткосрочный план оплаты.

Договор ежемесячной рассрочки

Если вам нужно больше времени для оплаты налогового счета, вы можете заключить план ежемесячных платежей в IRS. Взимается плата за установку, но налогоплательщики с низкими доходами могут иметь право на освобождение. Имейте в виду, что штрафы и пени будут продолжать добавляться к вашему налоговому балансу до тех пор, пока налоговая задолженность не будет погашена.

IRS предлагает два типа ежемесячных планов оплаты: соглашение о рассрочке вручную и соглашение о выплате в рассрочку с прямым дебетом.

Для соглашения о рассрочке платежа вручную вы отправляете чек непосредственно в IRS каждый месяц (обычно IRS предоставляет вам ваучер). При таком соглашении о рассрочке платежи выше, чем при рассрочке с прямым дебетовым платежом.

С соглашением о рассрочке платежа по прямому дебету (DDIA) IRS установит для вас ежемесячный план платежей, который будет напрямую поступать с вашего банковского счета. Комиссия обычно ниже, чем при оплате вручную.

В качестве стимула для заключения соглашения о выплате прямого дебета в рассрочку (DDIA) IRS сократит «неуплату налогового штрафа» вдвое (0.От 5% в месяц до 0,25% в месяц).

Если вы хотите реализовать эту стратегию, вам нужно будет определить и предложить ежемесячную сумму платежа с учетом ожидаемого денежного потока, обязательств и активов. Опытный специалист по урегулированию налоговых вопросов сможет помочь вам договориться о минимально возможной схеме выплаты, приемлемой для IRS. В зависимости от вашей ситуации они могут помочь вам заключить Соглашение о частичной оплате в рассрочку (PPIA). PPIA позволяет вам платить более низкий ежемесячный план платежей в зависимости от вашего финансового положения.

Чем может помочь Bench

Налоговый сезон вас ошеломил? С Bench Bookkeeping и Bench Tax вы получите специального бухгалтера и доступ к специалисту по налогам для решения всех ваших вопросов. Наше программное обеспечение для автоматической отчетности поможет вам отслеживать свои денежные потоки, и вы будете готовы к каждому ежемесячному платежу. Bench на вашей стороне, будь то получение минимального налогового счета или помощь в выборе вариантов оплаты. Учить больше.

Наше программное обеспечение для автоматической отчетности поможет вам отслеживать свои денежные потоки, и вы будете готовы к каждому ежемесячному платежу. Bench на вашей стороне, будь то получение минимального налогового счета или помощь в выборе вариантов оплаты. Учить больше.

Временная задержка сбора

Если в связи с вашим текущим финансовым положением уплата налога вызовет финансовые трудности, которые не позволят вам покрыть свои основные расходы на проживание, IRS может приостановить сбор налогов с вашего счета до тех пор, пока ваше финансовое положение не улучшится.Это не снимает ваших налоговых обязательств, и штрафы и пени будут накапливаться.

Эта стратегия помощи потребует еще нескольких шагов. Вам нужно будет собрать список своих активов, таких как банковские счета, автомобили и оборудование, а также доходы и расходы от вашего бизнеса. Возможно, вам потребуется запросить этот статус по форме 433-H или 433-A. Это будет зависеть от вашей ситуации. Для любой формы необходимы отличный бухгалтерский учет и хорошая отчетность.

Для любой формы необходимы отличный бухгалтерский учет и хорошая отчетность.

Если ваш запрос будет одобрен, IRS может по-прежнему подать налоговый залог против вашей собственности, чтобы сохранить законное требование, но они приостановят действия по взысканию налогов, такие как взимание сбора за фактическое изъятие ваших активов.

Компромиссное предложение (OIC)

В некоторых случаях вы можете договориться с IRS о снижении суммы вашего налогового счета. Это плавный процесс, в котором IRS будет учитывать множество факторов, таких как ваши активы и доход, ваши долги и расходы, а также вашу общую платежеспособность. Если соглашение будет достигнуто, вы заключите Компромиссное предложение (OIC), в котором вы оплатите свой налоговый счет на меньшую сумму.

Чтобы иметь право на участие в программе OIC, вам необходимо подать все необходимые налоговые декларации, произвести все требуемые расчетные налоговые платежи за текущий год и внести все необходимые депозиты по федеральным налогам за текущий квартал, если у вас есть сотрудники. У IRS есть онлайн-инструмент, чтобы узнать, имеете ли вы право на получение OIC.

У IRS есть онлайн-инструмент, чтобы узнать, имеете ли вы право на получение OIC.

Для подачи заявки необходимо заполнить форму 656-B. Плата за подачу заявления составляет 205 долларов, но налогоплательщики с низким доходом могут иметь право на освобождение от уплаты налогов. Вам также необходимо будет внести первоначальный единовременный платеж в счет погашения невыплаченных налоговых обязательств.

Если вы рассматриваете этот метод урегулирования, мы настоятельно рекомендуем обратиться за помощью к квалифицированному специалисту по налоговому урегулированию, имеющему лицензию представлять вас в IRS, поскольку этот процесс часто бывает сложным, и опытный профессионал может помочь вам прийти к удовлетворительному разрешающая способность.Обычно переговоры занимают больше времени, чем заключение соглашения о рассрочке.

Если вы вступаете в OIC с IRS, вы либо будете выплачивать налоги несколькими единовременными выплатами в течение пяти месяцев, либо производить ежемесячные платежи в течение 24 месяцев.

Если ваше предложение отклонено, вы имеете право подать апелляцию в течение 30 дней с момента получения письма с отказом.

Дополнительная литература: Налоговое разрешение (что вам нужно знать)

А как насчет налоговой задолженности предприятия?

IRS обрабатывает бизнес-налог иначе, чем личный налоговый долг.Если это задолженность по заработной плате, это может потребовать особого обращения со специалистом. Мы настоятельно рекомендуем вам обратиться к налоговому специалисту, например, к налоговому прокурору, чтобы он помог справиться с ситуацией.

Если задолженность компании по заработной плате составляет менее 25 000 долларов, компания может подписать с IRS соглашение об экспресс-выплате In-Business Trust Fund. Если задолженность по налогам превышает 25 000 долларов США, мы рекомендуем обратиться к налоговому специалисту.

Для других видов корпоративной задолженности IRS потребует, чтобы вы заполнили форму 433-B. Форма 433-B требует информации об активах, доходах и расходах вашего бизнеса. IRS будет использовать ваш раздел о прибылях и убытках формы 433-B, чтобы определить план платежей для погашения корпоративного долга. Точное заполнение этого раздела имеет решающее значение, но это упрощается благодаря хорошей бухгалтерии и ведению отчетности.

Форма 433-B требует информации об активах, доходах и расходах вашего бизнеса. IRS будет использовать ваш раздел о прибылях и убытках формы 433-B, чтобы определить план платежей для погашения корпоративного долга. Точное заполнение этого раздела имеет решающее значение, но это упрощается благодаря хорошей бухгалтерии и ведению отчетности.

Почему я должен подавать налоговую декларацию вовремя?

Независимо от того, какой вариант вы можете в конечном итоге использовать, вы все равно должны уделять первоочередное внимание своевременной подаче налоговой декларации. Своевременно подавая налоговую декларацию, вы избежите штрафа за «несоблюдение налоговой декларации», размер которого начинается с 5% от суммы неуплаченного налога.После того, как вы подадите налоговую декларацию, у вас будет немного больше места, чтобы разобраться в своей бухгалтерии и финансах.

Из-за срока давности подача налоговой декларации вовремя или как можно скорее также запускает отсчет времени, в течение которого IRS может собирать налоговую задолженность, проводить аудит и принимать меры по некоторым другим налоговым обязательствам, таким как банкротство. Чем раньше вы подадите налоговую декларацию, тем скорее вы перестанете думать о IRS.

Обратите внимание, что проценты и ежемесячные штрафы за просрочку платежа накапливаются до тех пор, пока ваш баланс не будет полностью выплачен, поэтому IRS рекомендует вам сначала заплатить столько, сколько сможете, прежде чем приступить к этим стратегиям, чтобы накапливалось меньше процентов.

Что делать, если у меня есть еще не заполненные налоговые декларации за годы?

IRS не позволит вам продвинуться далеко в процессе отсрочки налогообложения, если у вас не поданы налоговые декларации.

Многие компании, оказавшиеся в такой ситуации, могут чувствовать себя ошеломленными, потому что у них нет нужных финансовых документов, которые им с самого начала нужны для подачи. Часто решение состоит в том, чтобы начать с исторической бухгалтерии, чтобы наверстать упущенное.

Дополнительная литература: Как работает аудит IRS (и как его предотвратить)

Если вам нужна помощь в этом вопросе, в Bench есть команда экспертов по бухгалтерскому учету и налогам, которые могут помочь вам на протяжении всего процесса, а также свяжут вас с авторитетным специалистом по налоговому урегулированию, когда ваш бизнес будет готов к работе. с IRS. Получить помощь .

с IRS. Получить помощь .

Могу я сделать это сам?

Да, у IRS есть онлайн-системы и процессы, поэтому в некоторых ситуациях можно подать заявку самостоятельно. Однако большинству предприятий будет полезно руководство налогового специалиста, особенно те, у которых более одного года не заполнены налоговые декларации, или те, у которых есть значительный налоговый счет. Каждая ситуация уникальна, и наличие опытного специалиста на вашей стороне поможет вам добиться наилучшего результата.

Другие ресурсы о COVID-19

Планы уплаты налоговIRS.Рассрочка или Компромиссное предложение.

Важно: Большинство налогоплательщиков не знают, что налоговые штрафы IRS за не подачу налоговой декларации выше, чем штрафы за неуплату налогов: оцените свои потенциальные налоговые штрафы.

С чего начать при составлении плана платежей

Начните и сначала заполните налоговую декларацию за 2020 год. Как только ваша декларация будет принята IRS и у вас не будет средств для немедленной уплаты налогов, вам следует ознакомиться с планами уплаты налогов, перечисленными ниже.Эти планы позволяют вам работать с IRS для выплаты налоговой задолженности в течение определенного периода, а не сразу. Если у вас есть задолженность по налогам за предыдущий год, см. Формы налоговой задолженности или декларации за предыдущий налоговый год.

Как только ваша декларация будет принята IRS и у вас не будет средств для немедленной уплаты налогов, вам следует ознакомиться с планами уплаты налогов, перечисленными ниже.Эти планы позволяют вам работать с IRS для выплаты налоговой задолженности в течение определенного периода, а не сразу. Если у вас есть задолженность по налогам за предыдущий год, см. Формы налоговой задолженности или декларации за предыдущий налоговый год.

Когда дело доходит до уплаты налогов IRS и / или государственных налогов, существует три основных сценария:

1. Готов платить сейчас. У налогоплательщика есть необходимые средства или он готов платить налоги прямым платежом или дебетовой / кредитной картой.

2. Не готов платить сейчас, но со временем: У налогоплательщика нет средств для своевременной уплаты налогов, но он хочет платить с течением времени. На этой странице вы найдете варианты плана платежей для этого сценария.

3. Не платить сейчас или сверхурочно; не хочет платить налоги по какой-либо причине: Налогоплательщик, который имеет или не имеет средств сейчас, но не хочет платить налоги сейчас или в течение долгого времени через план платежей. В этом случае IRS может уже или может выпустить налоговый сбор или удержание заработной платы в счет налоговой задолженности.

Не платить сейчас или сверхурочно; не хочет платить налоги по какой-либо причине: Налогоплательщик, который имеет или не имеет средств сейчас, но не хочет платить налоги сейчас или в течение долгого времени через план платежей. В этом случае IRS может уже или может выпустить налоговый сбор или удержание заработной платы в счет налоговой задолженности.

Как стать участником плана платежей IRS

Ваша индивидуальная ситуация с подоходным налогом IRS и будущие перспективы дохода определят, какие из перечисленных ниже планов уплаты налогов будут вам доступны. Важно: Если вы не подали налоговую декларацию за текущий год или задолженность по налогам, сделайте это как можно скорее. , так как штрафы за просрочку подачи и процентные сборы обычно выше, чем штрафы за просрочку платежа и проценты. Используйте PENALTYucator на eFile.com для получения дополнительных сведений о налоговых штрафах.

Узнайте, как войти в существующую учетную запись IRS, для которой может потребоваться IP-PIN.

В таблице ниже найдите различные способы оплаты, сопровождаемые их описанием, а также краткими инструкциями и рекомендациями.

Если вы не можете оплатить все налоги вовремя, вы можете подать заявку на долгосрочное или краткосрочное продление платежа в IRS через Соглашение об онлайн-платежах или OPA. Краткосрочный план позволяет выплатить налоги в течение 120 дней. Вы можете претендовать на получение краткосрочного плана платежей онлайн, если вы являетесь индивидуальным налогоплательщиком, который должен 100 000 долларов США или меньше в виде совокупных налогов, штрафов и процентов. Если вам требуется больше времени, вы можете подать заявку на долгосрочный план или соглашение о рассрочке, которое вам может быть предоставлено, если вы должны 50 000 долларов или меньше и хотите погасить его более чем через 120 дней — см. Ниже.Имейте в виду, что плата за установку плана может быть выше, если вы подаете заявку на план налоговых платежей по телефону 1-800-829-1040, по почте или лично.

Используйте сайт Соглашения об онлайн-платежах, чтобы подать заявку онлайн, если вы уже подали декларацию о рассрочке платежа. В противном случае подайте заявку по телефону 1-800-829-1040 или отправьте по почте форму 9465, если вы еще не подали декларацию — FileIT. Для долгосрочного плана оплаты плата за установку онлайн составляет 149 долларов США. Плата за установку по телефону, почте или лично составляет 225 долларов. Налогоплательщики с низким доходом меньше платят за установку. Узнайте, имеете ли вы право на снижение пошлины, подав заявку на получение свидетельства о низком доходе через форму 13844. Начисленные штрафы и процентные платежи применяются до тех пор, пока налоговый баланс не будет выплачен в полном объеме.Как только вы начнете процесс подачи заявки, вы увидите более подробную информацию об обоих планах: Полная оплата и Соглашения о рассрочке . Ситуация с вашим личным налогом и будущим доходом будет играть важную роль при принятии решения о выборе плана.

Используйте сайт Соглашения об онлайн-платежах, чтобы подать заявку онлайн, если вы уже подали декларацию о рассрочке платежа. В противном случае подайте заявку по телефону 1-800-829-1040 или отправьте по почте форму 9465, если вы еще не подали декларацию — FileIT. Для долгосрочного плана оплаты плата за установку онлайн составляет 149 долларов США. Плата за установку по телефону, почте или лично составляет 225 долларов. Налогоплательщики с низким доходом меньше платят за установку. Узнайте, имеете ли вы право на снижение пошлины, подав заявку на получение свидетельства о низком доходе через форму 13844. Начисленные штрафы и процентные платежи применяются до тех пор, пока налоговый баланс не будет выплачен в полном объеме.Как только вы начнете процесс подачи заявки, вы увидите более подробную информацию об обоих планах: Полная оплата и Соглашения о рассрочке . Ситуация с вашим личным налогом и будущим доходом будет играть важную роль при принятии решения о выборе плана. Каждый из этих планов оплаты будет предлагать следующие варианты: прямой дебет или электронная система федеральных налоговых платежей®, или EFTPS, с вашего банковского счета или удержание из заработной платы от вашего работодателя — отправьте форму 2159, Соглашение о вычете из заработной платы.Вы должны быть в курсе всех требований к подаче документов, прежде чем выбирать план оплаты. Если по какой-либо причине вы не можете платить налоги через два упомянутых выше плана, вы можете предложить соглашение о частичной оплате в рассрочку или PPIA. PPIA находится между вами как налогоплательщиком и IRS, предусматривая выплату налоговых обязательств в размере, меньшем, чем полная, по истечении периода сбора. Прочтите свои права как налогоплательщика, прежде чем звонить по телефону 1-800-829-1040.

Каждый из этих планов оплаты будет предлагать следующие варианты: прямой дебет или электронная система федеральных налоговых платежей®, или EFTPS, с вашего банковского счета или удержание из заработной платы от вашего работодателя — отправьте форму 2159, Соглашение о вычете из заработной платы.Вы должны быть в курсе всех требований к подаче документов, прежде чем выбирать план оплаты. Если по какой-либо причине вы не можете платить налоги через два упомянутых выше плана, вы можете предложить соглашение о частичной оплате в рассрочку или PPIA. PPIA находится между вами как налогоплательщиком и IRS, предусматривая выплату налоговых обязательств в размере, меньшем, чем полная, по истечении периода сбора. Прочтите свои права как налогоплательщика, прежде чем звонить по телефону 1-800-829-1040. Рекомендуется, если налогоплательщик изо всех сил пытается найти план, позволяющий им платить в полном объеме.Это соглашение позволит налогоплательщику со временем платить за меньшую сумму. См. «Компромиссное предложение» ниже, чтобы узнать о подобном варианте и решить, какой из них лучше всего подходит для вас.

«Компромиссное предложение» ниже, чтобы узнать о подобном варианте и решить, какой из них лучше всего подходит для вас.

Единовременный платеж: Полная задолженность должна быть выплачена 5 или менее частями,

Краткосрочный периодический платеж: Долг должен быть оплачен в течение 24 месяцев или

Отсроченный период Платеж: Задолженность может быть выплачена в течение более 24 месяцев, но должна быть выплачена в течение 10-летнего установленного законом периода, в течение которого IRS должно взыскать задолженность.

Необходимо, чтобы вы подали все налоговые декларации. Налогоплательщики, участвующие в открытом производстве по делу о банкротстве, не имеют права заключать ОИК. Используйте этот онлайн-инструмент предварительной квалификации OIC, чтобы проверить, имеете ли вы право на участие в Компромиссном соглашении.

Используйте буклет формы 656 и форму 433-A: форму 656 для пошагового руководства по подаче заявки на соглашение OIC; Форма 433-A и вся необходимая документация, указанная в формах и форме 656 (ах) — заполните эти формы. Невозвращаемый сбор за подачу заявления составляет 205 долларов и первоначальный невозмещаемый платеж по форме 656, если только вы не соответствуете критериям для получения низкого дохода с помощью формы 13844 — FileIT — или отправляете Сомнение в отношении предложения об ответственности.Если вы не можете заплатить причитающуюся сумму налога, поскольку это помешает вам оплатить свои основные расходы на проживание, вы можете запросить отсрочку сбора налогов до тех пор, пока вы не сможете заплатить. Если IRS согласится с вашим запросом о том, что вы не можете оплатить какую-либо налоговую задолженность из-за финансовых трудностей, они могут временно отложить сбор налоговых платежей, если ваше заявление по форме 1127 будет удовлетворено путем сообщения вашего налогового счета IRS как не подлежащего взысканию до тех пор, пока вы не получите финансовую помощь.

Используйте буклет формы 656 и форму 433-A: форму 656 для пошагового руководства по подаче заявки на соглашение OIC; Форма 433-A и вся необходимая документация, указанная в формах и форме 656 (ах) — заполните эти формы. Невозвращаемый сбор за подачу заявления составляет 205 долларов и первоначальный невозмещаемый платеж по форме 656, если только вы не соответствуете критериям для получения низкого дохода с помощью формы 13844 — FileIT — или отправляете Сомнение в отношении предложения об ответственности.Если вы не можете заплатить причитающуюся сумму налога, поскольку это помешает вам оплатить свои основные расходы на проживание, вы можете запросить отсрочку сбора налогов до тех пор, пока вы не сможете заплатить. Если IRS согласится с вашим запросом о том, что вы не можете оплатить какую-либо налоговую задолженность из-за финансовых трудностей, они могут временно отложить сбор налоговых платежей, если ваше заявление по форме 1127 будет удовлетворено путем сообщения вашего налогового счета IRS как не подлежащего взысканию до тех пор, пока вы не получите финансовую помощь. состояние улучшается в будущем — FileIT.Если будет одобрено , это не означает, что ваша налоговая задолженность будет аннулирована или исчезнет . Штрафы и пени за несвоевременную уплату налогов будут продолжать начисляться до тех пор, пока вы не выплатите свою налоговую задолженность в полном объеме. IRS, скорее всего, попросит вас отправить информационный лист с помощью формы 433f, 433a и / или 433b — FileIT. IRS все еще может подать Уведомление об удержании федерального налога. Не игнорируйте уведомления от IRS; при необходимости обратитесь за профессиональным советом, прежде чем отвечать, но ответьте своевременно. Если у вас нет средств для полной уплаты налоговых обязательств или для альтернативного способа оплаты, как указано выше, IRS может принять меры по сбору налогов.Имейте под рукой всю свою финансовую информацию, такую как квитанции о заработной плате, договоры аренды или аренды, выписки по ипотеке или аренду автомобиля / ссуду. Прочтите свои права как налогоплательщика, прежде чем звонить по телефону 1-800-829-1040.

состояние улучшается в будущем — FileIT.Если будет одобрено , это не означает, что ваша налоговая задолженность будет аннулирована или исчезнет . Штрафы и пени за несвоевременную уплату налогов будут продолжать начисляться до тех пор, пока вы не выплатите свою налоговую задолженность в полном объеме. IRS, скорее всего, попросит вас отправить информационный лист с помощью формы 433f, 433a и / или 433b — FileIT. IRS все еще может подать Уведомление об удержании федерального налога. Не игнорируйте уведомления от IRS; при необходимости обратитесь за профессиональным советом, прежде чем отвечать, но ответьте своевременно. Если у вас нет средств для полной уплаты налоговых обязательств или для альтернативного способа оплаты, как указано выше, IRS может принять меры по сбору налогов.Имейте под рукой всю свою финансовую информацию, такую как квитанции о заработной плате, договоры аренды или аренды, выписки по ипотеке или аренду автомобиля / ссуду. Прочтите свои права как налогоплательщика, прежде чем звонить по телефону 1-800-829-1040.

Рассмотрение общего плана платежей

Подайте налоговую декларацию за 2020 год, даже если вы не можете уплатить налоги вовремя, так как в большинстве случаев штрафы и штрафы , поданные поздно, и проценты выше, чем просроченная уплата налогов проценты и штрафы .Используйте PENALTYucator eFile.com для получения дополнительных сведений о налоговых штрафах.И последнее, но не менее важное: не игнорируйте просроченные налоговые платежи и решайте задачу по разработке плана платежей, поскольку вы можете столкнуться с задержанием заработной платы или сбором и / или налоговым залогом.

Когда вы готовите и отправляете электронное письмо на eFile.com, вы получаете доступ к различным способам оплаты на месте. Узнайте, как сбалансировать удержанные вами налоги с помощью формы W-4 и удерживать больше своих с трудом заработанных денег каждый налоговый год. Это поможет, если вы обеспокоены тем, что у вас есть задолженность по налоговой декларации за 2020 год.

Начните готовить налоги прямо сейчас; соберите все свои формы и отчеты, найдите свои предыдущие налоговые формы или прошлый скорректированный валовой доход, узнайте, как сэкономить на налогах в течение года, и найдите различные способы экономии денег на повседневных расходах.

Дополнительные вопросы по оплате ваших планов? Свяжитесь с одним из наших налоговых инспекторов.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Остерегайтесь сборов IRS, когда вы не можете платить налоги

Ежегодно около 30 миллионов налогоплательщиков подают налоговую декларацию и должны.Для тех, кто имеет задолженность, IRS позволяет вам принимать «другие» меры, если вы не можете платить.

могут включать планы платежей, продление срока оплаты или соглашения о трудностях, такие как отсрочка платежа (так называемый статус «в настоящее время не подлежит получению») или компромиссное предложение. Многие из этих способов оплаты предусматривают комиссию, поэтому при согласовании с IRS полезно знать, на что вы рассчитываете.

Комиссия за немедленную оплату

Плата за оплату IRS чеком или напрямую с вашего банковского счета не взимается (см. Опцию IRS Direct Pay).Однако, если вы должны заплатить дебетовой или кредитной картой, взимается комиссия за использование любого из трех платежных систем, утвержденных IRS. Платежи по кредитным картам могут быть довольно дорогими, потому что обработчики взимают минимальную комиссию или от 1,87% до 1,99% от вашего платежа за обработку транзакции.

Комиссии за организацию платежей и исключения

Если правила IRS не рассматривают вас как налогоплательщика с низким доходом, для большинства способов оплаты требуется плата за установку в IRS. Однако если вы просто попросите о продлении срока оплаты, плата не взимается (IRS может продлить вам срок до 120 дней).

Однако если вы просто попросите о продлении срока оплаты, плата не взимается (IRS может продлить вам срок до 120 дней).

В настоящее время не коллекционируется

Также не взимается плата, если вы можете доказать IRS, что вы «в настоящее время не подлежат взысканию». В настоящее время статус «не подлежащий инкассо» (CNC) означает, что вам не нужно производить платежи в IRS, пока ваше финансовое положение не улучшится. Чтобы получить CNC, вы должны доказать IRS, что вы не можете платить, исходя из вашего текущего дохода и необходимых расходов на проживание.

Плата за рассрочку

IRS иногда называет свои планы платежей соглашениями о рассрочке платежей.IRS предоставит рассрочку по любому причитающемуся балансу. Однако, если вы не можете выплатить все это в течение 6 лет или имеете задолженность более 100 000 долларов, IRS обычно запрашивает подробные финансовые отчеты и подтверждающую информацию. Если ваша задолженность превышает 50 000 долларов, IRS, вероятно, будет настаивать на том, чтобы вы использовали свои активы, особенно ликвидные активы, такие как денежные средства и инвестиционные фонды, для погашения причитающихся остатков.

За заключение договора о рассрочке взимается комиссия. Если вы соответствуете критериям низкого дохода IRS, плата за установку не взимается.Существует также комиссия, если вы не выполнили договор о рассрочке платежа и вам необходимо восстановить его, хотя налогоплательщикам с низкими доходами от нее могут отказаться или возместить ее. Налогоплательщики обычно не выполняют соглашения о рассрочке платежа, если они пропускают ежемесячный платеж или подают другую налоговую декларацию с причитающейся суммой.

У IRS есть стимулы для создания планов платежей в режиме онлайн с использованием приложения «Соглашение об онлайн-платежах» и для платежей прямым дебетом. Плата за пользование соглашением о рассрочке составляет от $ 225 за механизм оплаты, установленный по телефону или по почте и оплачиваемый ежемесячными чеками, до $ 31 за соглашение об оплате, заключенное онлайн и оплачиваемое прямым дебетом.

Для налогоплательщиков с низким доходом, которые не могут заключить соглашение о прямом дебете, IRS возместит комиссию по соглашению о рассрочке платежа после того, как соглашение о выплате будет завершено.