Отсрочка по уплате налога: НК РФ Статья 64. Порядок и условия предоставления отсрочки или рассрочки по уплате налога, сбора, страховых взносов / КонсультантПлюс

Предоставление отсрочки (рассрочки) по налогам | ФНС России

Если у налогоплательщика есть обязанность по уплате налогов, сборов, страховых взносов, пеней и штрафов, но он не может уплатить их в установленный срок, тогда он имеет право обратиться в налоговый орган за отсрочкой или рассрочкой по их уплате.

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 год с момента установленного срока уплаты.

Отсрочка или рассрочка на срок до 3-х лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет (налог на прибыль организаций, зачисляемый в федеральный бюджет, налог на добавленную стоимость, акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами водных биологических ресурсов).

Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение (залог, поручительство или банковская гарантия).

Перечень оснований, при наличии которых может быть предоставлена отсрочка или рассрочка, закреплен пунктом 2 статьи 64 НК РФ.

Перечень документов, необходимых для рассмотрения вопроса о предоставлении отсрочки или рассрочки, определен пунктом 5 статьи 64 НК РФ и Порядком изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами, утвержденным приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

По требованию налогового органа необходимо представить документы об имуществе, которое может быть предметом залога, поручительство либо банковскую гарантию.

Для рассмотрения вопроса о возможности получения отсрочки или рассрочки необходимо обратиться в Управление ФНС России по субъекту Российской Федерации по месту нахождения (месту жительства) заинтересованного лица либо в Межрегиональную инспекцию ФНС России по крупнейшим налогоплательщикам.

Решение о предоставлении (отказе в предоставлении) отсрочки или рассрочки принимается в течение 30 рабочих дней* со дня получения заявления уполномоченным налоговым органом.

* по страховым взносам за расчетные периоды, истекшие до 01.01.2017, решение принимается в течение 45 рабочих дней.

С более подробным порядком и условиями изменения сроков уплаты налогов и сборов можно ознакомиться в следующих разделах

Для физических лиц – Главная страница/Физические лица/ Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/У меня есть задолженность, но в данный момент я не могу её погасить

Для индивидуальных предпринимателей – Главная страница/Индивидуальные предприниматели/ Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/ У меня есть задолженность, но в данный момент я не могу её погасить

Для юридических лиц – Главная страница /Юридические лица/Меня интересует/ Наличие задолженности или переплаты/ Жизненные ситуации/ В компании есть задолженность, но в данный момент нет возможности её погасить

кому положены и как их получить — СКБ Контур

Перенос сроков уплаты и отсрочка — в чём разница

Кто может претендовать на отсрочку или рассрочку

При каких условиях дадут отсрочку или рассрочку

Доходы снизились более чем на 10 %

В 2020 году появились убытки

Кому не дадут поддержку

Какие налоги подпадают под отсрочку

Как работает отсрочка

Как работает рассрочка

Как получить отсрочку или рассрочку

Перенос сроков уплаты и отсрочка — в чём разница

Постановление Правительства РФ от 02. 04.2020 № 409 предусматривает два механизма поддержки бизнеса: перенос сроков уплаты налогов и отсрочки/рассрочки.

04.2020 № 409 предусматривает два механизма поддержки бизнеса: перенос сроков уплаты налогов и отсрочки/рассрочки.

Перенос сроков — это «автоматическое» продление периода уплаты некоторых налогов для субъектов малого и среднего предпринимательства из пострадавших отраслей. Здесь никаких заявлений в налоговую подавать не надо: сроки сдвигаются без участия налогоплательщиков.

Смотреть новые сроки сдачи отчётности и уплаты налогов

Отсрочки и рассрочки по уплате налогов — это индивидуальная мера поддержки. Чтобы её получить, придётся подать в ИФНС заявление. Расскажем подробнее об этом механизме.

Кто может претендовать на отсрочку или рассрочку

В отличие от переноса срока уплаты налогов, отсрочку или рассрочку может получить не только малый и средний бизнес.

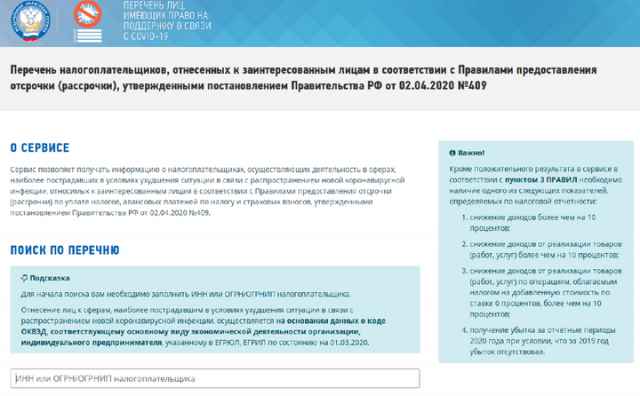

На отсрочку или рассрочку могут рассчитывать компании из перечня пострадавших отраслей (Постановление Правительства РФ от 03.04.2020 № 434). «Пострадавший» ОКВЭД должен быть указан в ЕГРЮЛ/ЕГРИП как основной по состоянию на 1 марта 2020 года.

Если ваша компания входит в перечень пострадавших и сохранила 90 % сотрудников по сравнению с мартом 2020 года, попробуйте получить кредит на выплату зарплаты.

Кроме того, право на поддержку имеют стратегические, системообразующие и градообразующие предприятия — при условии, что они пострадали от пандемии и правительство подтвердило это отдельным решением. Проверьте, относится ли ваша компания к одной из этих категорий.

| Категория компаний, которые могут претендовать на отсрочку/рассрочку, если пострадали от пандемии | Как проверить |

|---|---|

| Стратегические предприятия | Перечень, утв. Распоряжением Правительства РФ от 20.08.2009 № 1226-р (пп. «б» п. 13 Правил) |

| Системообразующие предприятия | Перечень, утв. Правительственной комиссией по повышению устойчивости развития РФ, от 20.03.2020 № 3 (пп. «в» п. 13 Правил). |

| Градообразующие предприятия | Организация признаётся градообразующей, если среднее количество застрахованных лиц по данным РСВ за последние четыре отчётных периода больше 5000 человек (пп. «г» п. 13 Правил) «г» п. 13 Правил) |

Наконец, отсрочку смогут получить собственники торговых помещений, если они сдают их в аренду и дали арендаторам отсрочку по арендной плате (поправки к Постановлению № 409, внесённые Постановлением Правительства РФ от 16.05.2020 № 699).

По каким правилам арендодатели могут дать отсрочку арендаторам, зафиксировано в Постановлении Правительства РФ от 03.04.2020 № 439. И чтобы получить отсрочку по налогам, эти правила нужно выполнить. Вот часть требований:

- Арендные каникулы нужно предоставить с даты, когда в субъекте РФ введён режим повышенной готовности или ЧС, до 01.10.2020.

- Нельзя требовать от арендатора погасить задолженность ранее 1 января 2021 года.

- Арендатор должен погашать задолженность поэтапно не чаще раза в месяц равными платежами не больше ½ от арендной платы.

- По графику задолженность должна быть погашена полностью не позднее 1 января 2023 года.

И ещё два нюанса. На 1 марта у таких арендодателей в ЕГРЮЛ в качестве основного должен значиться код 68.2. А под торговыми помещениями понимаются объекты недвижимости и помещения в них, которые расположены на земельном участке, отвечающем двум критериям:

- На нём можно размещать торговые объекты, объекты общественного питания или бытового обслуживания — об этом говорит вид разрешённого использования или наименование по данным ЕГРН.

- Он включён в утвержденный субъектом РФ перечень объектов, облагаемых по кадастровой стоимости.

Региональные власти должны сформировать и передать в ФНС перечень организаций и физлиц, которые имеют право на такую отсрочку. Получить отсрочку смогут только те, кто попадёт в этот перечень.

При этом регионы могут ввести дополнительные критерии для включения компаний в этот перечень. Например, могут установить, что отсрочкка аренды должна подтверждаться, или ограничить площадь торговых объектов, которые попадут под льготу.

При каких условиях дадут отсрочку или рассрочку

Оказаться в одном из названных перечней — необходимо, но недостаточно, чтобы получить отсрочку или рассрочку. Дополнительно учитываются финансовые показатели.

Доходы снизились более чем на 10 %

Отсрочку или рассрочку не дадут, если доходы компании в прошлом квартале снизились на 10 % и менее по сравнению с аналогичным периодом прошлого года.

Для организаций, которые только открылись в 2019 году, берутся данные за два квартала до подачи заявления. Тем же, кто начал деятельность в 2020 году, отсрочку или рассрочку не дадут.

Однако доходы можно определять по-разному (Постановление № 409):

- можно считать доходы в целом;

- можно считать только доходы от реализации товаров, работ или услуг;

- можно сузить круг операций и учесть снижение доходов только от реализации товаров, работ и услуг, облагаемых НДС по ставке 0 %, — если доля такой реализации больше 50 % от общего объёма.

В любом случае считаются именно «налоговые», а не «бухгалтерские» доходы. Для компаний на ОСНО данные берутся из налоговой отчётности: общий доход — из декларации по прибыли, доходы от реализации товаров, работ и услуг — из декларации по НДС (п. 4 Правил). Те, кто применяет УСН, указывают доходы «под честное слово»: подавать вместе с заявлением подтверждающие документы не нужно (п. 7 Правил).

Сдать отчётность в ФНС через интернет бесплатно

В 2020 году появились убытки

Вторая категория, которая может претендовать на отсрочку или рассрочку, — организации на ОСНО, которые в 2020 году по итогам отчётных периодов начнут получать убытки, если в декларации за 2019 год их не было.

Сравниваются данные об убытках из годовой декларации за 2019 год и квартальной за отчётный период до подачи заявления (п. 4 Правил).

Кому не дадут поддержку

Даже если все условия (код ОКВЭД и финансовые) выполняются, претендовать на отсрочку или рассрочку не могут компании, входящие в консолидированную группу налогоплательщиков, — в части налога на прибыль.

Не удастся получить поддержку, если руководитель компании или ИП «проходит» по уголовному делу за преступления в сфере налогообложения или собирается выехать за пределы РФ на ПМЖ.

Наконец, отказать в отсрочке или рассрочке могут, если у ИФНС есть основания полагать, что компания воспользуется этим для сокрытия имущества.

Какие налоги подпадают под отсрочку

Отсрочку и рассрочку можно получить по налогам и взносам, включая авансовые платежи, которые нужно заплатить в 2020 году. Правило распространяется и на региональные и местные налоги и взносы «на травматизм».

Но есть и исключения.

- Не дадут отсрочку и рассрочку по акцизам и налогу на добычу полезных ископаемых.

- Отсрочку по НДС и налогу на дополнительный доход от добычи углеводородного сырья могут получить только компании из «самых пострадавших» отраслей (Постановление Правительства РФ от 24.

04.2020 № 570). В частности, это гостиничный бизнес, общепит, турагентства.

04.2020 № 570). В частности, это гостиничный бизнес, общепит, турагентства. - Собственники-арендодатели торговых помещений вправе претендовать на отсрочку только по имущественным налогам: налогу на землю и на имущество организаций или физических лиц.

Как работает отсрочка

Отсрочка позволяет уплатить налоги и страховые взносы позже, чем это установлено НК РФ. Продолжительность отсрочки зависит от нескольких факторов.

На какой период дадут отсрочку по налогам и взносам

| Период отсрочки | Условия для | Комментарий | |

|---|---|---|---|

| обычных организаций | системообразующих, градообразующих, стратегических, продающих социально значимые товары | ||

| 3 месяца |

|

| Достаточно одного из названных условий. Доходы от реализации с нулевым НДС учитываются, только если таких продаж больше 50 % от общего объема |

| 6 месяцев | Доходы снизились на 20–30 % | Доходы снизились на 10–20 % | |

| 9 месяцев |

| Доходы снизились на 20–30 % | Достаточно одного из этих условий |

| 1 год |

| Доходы снизились более чем на 30 % | Достаточно одного из этих условий |

Как работает рассрочка

Рассрочка — это возможность платить налоги и взносы постепенно, а не одной суммой. Для обычных организаций Постановление № 409 предусматривает рассрочку максимум на 3 года с уплатой по согласованному графику платежей. При этом в графике должно быть зафиксировано, что компания вносит деньги не реже раза в месяц равными долями. Отсчёт начинается с месяца, когда выдана рассрочка.

При этом в графике должно быть зафиксировано, что компания вносит деньги не реже раза в месяц равными долями. Отсчёт начинается с месяца, когда выдана рассрочка.

Период, на который вы хотите рассрочить уплату налога, указывается в заявлении, но он не должен превышать три года.

Претендовать на рассрочку можно в двух случаях:

- если доходы сократились больше чем вполовину;

- если доходы снизились больше чем на 30 % и появился убыток.

Для стратегических, системообразующих, градообразующих компаний и КНП установлены свои критерии и периоды рассрочки. Если доход снизился на 30–50 %, можно рассчитывать на 3-летнюю рассрочку. А если доходы упали более чем на половину, рассрочка даётся на пять лет.

Собственники-арендодатели торговых помещений могут претендовать на рассрочку, только если являются крупнейшими налогоплательщиками или относятся к категории стратегических, системообразующих, градообразующих организаций. Если нет, то они вправе получить только отсрочку по налоговым платежам.

Как получить отсрочку или рассрочку

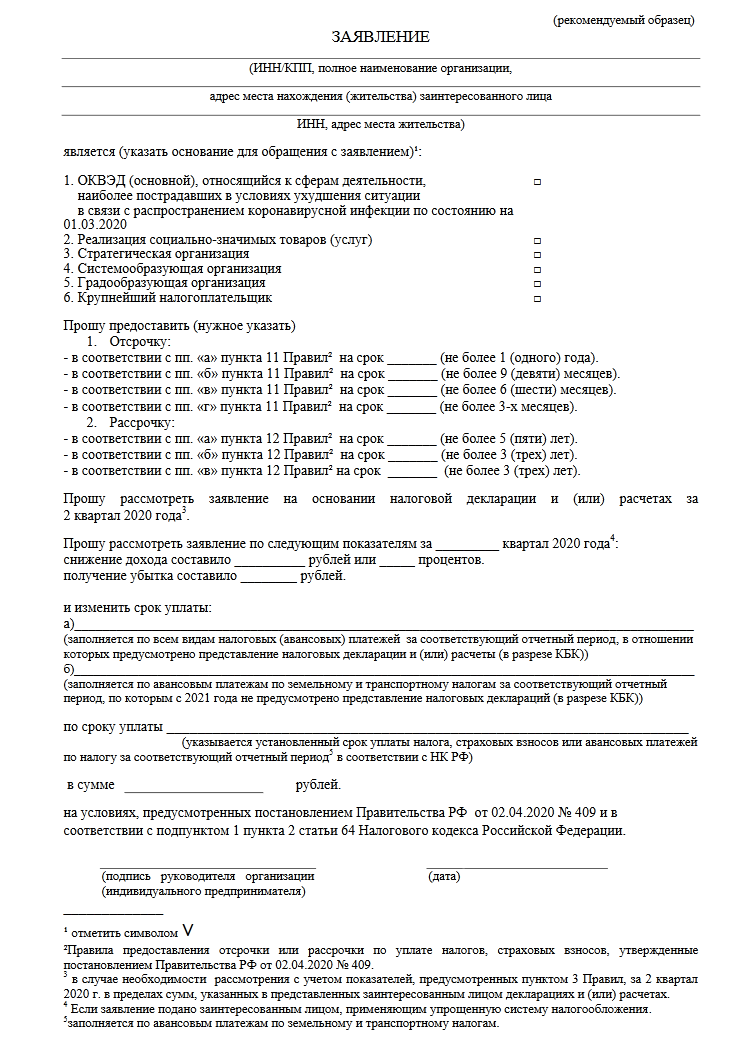

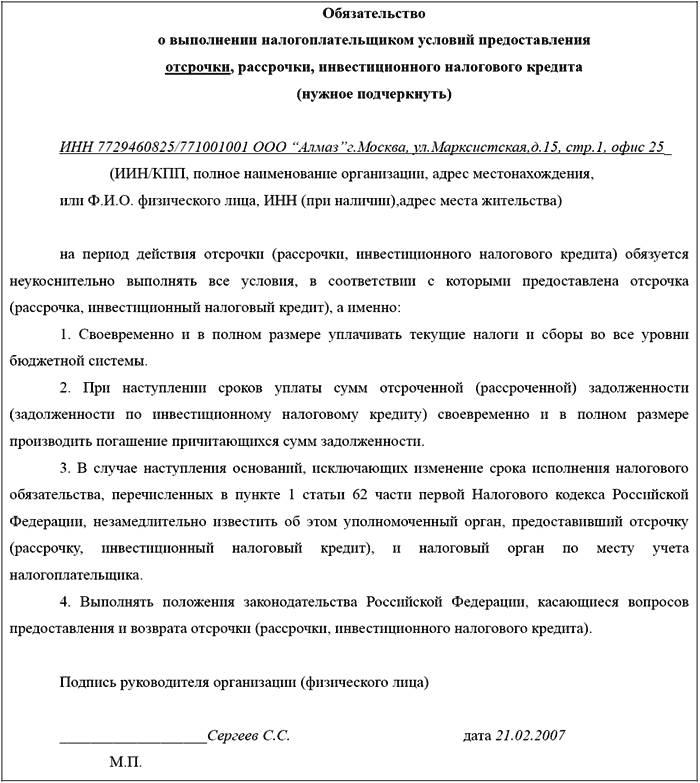

Чтобы получить поддержку, нужно до 1 декабря 2020 года подать в свою инспекцию:

- заявление;

- обязательство соблюдать условия отсрочки или рассрочки;

- график погашения задолженности, если вы претендуете на рассрочку более чем на 6 месяцев.

Декларации и расчёты, если они уже поданы в налоговую, прилагать не нужно. А вот если в заявлении есть данные из деклараций, которые еще не сданы (в том числе из-за переноса сроков), их стоит тоже приложить к заявлению. В противном случае инспекция не будет рассматривать заявление, пока компания не подаст декларацию. Исключение, как уже упоминалось, — плательщики УСН. Им налоговая верит на слово.

Если компания хочет получить отсрочку или рассрочку больше чем на полгода, понадобится поручительство или банковская гарантия. Ещё один вариант — передать в залог недвижимое имущество, если его кадастровая стоимость больше суммы задолженности.

Алексей Крайнев, налоговый юрист

Основания для отсрочки по уплате госпошлины

Основания для отсрочки по уплате госпошлины

Актуальность вопроса предоставления органом кадастрового учета и государственной регистрации прав отсрочки по уплате государственной пошлины заинтересованным лицам вызвана, прежде всего, правовой неопределенностью в регулировании соответствующих правоотношений.

Статья 333.16 Налогового кодекса Российской Федерации (далее – НК РФ) определяет государственную пошлину как сбор, взимаемый с лиц, указанных в статье 333.17 НК РФ, при их обращении в уполномоченные государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам за совершением в отношении них юридически значимых действий, предусмотренных главой 25.3 НК РФ, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Взимание государственной пошлины за осуществление государственной регистрации прав предусмотрено статьей 17 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (далее – Закон о регистрации). Размер государственной пошлины установлен статьей 333.33 НК РФ.

Общий порядок и условия предоставления отсрочки или рассрочки по уплате налога установлены статьей 64 НК РФ, Порядком изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами, утвержденным приказом ФНС России от 16. 12.2016 № ММВ-7-8/683@ (далее – Порядок).

12.2016 № ММВ-7-8/683@ (далее – Порядок).

Указанными нормативными актами определены основания для предоставления отсрочки, круг лиц, которые могут претендовать на изменение срока уплаты налогов, перечень документов, необходимых для представления вместе с заявлением об отсрочке уплаты налога.

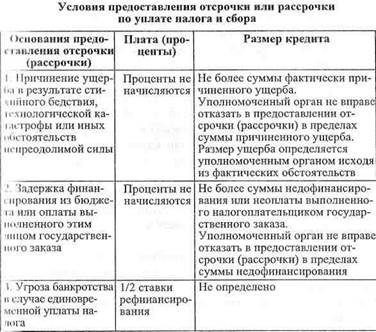

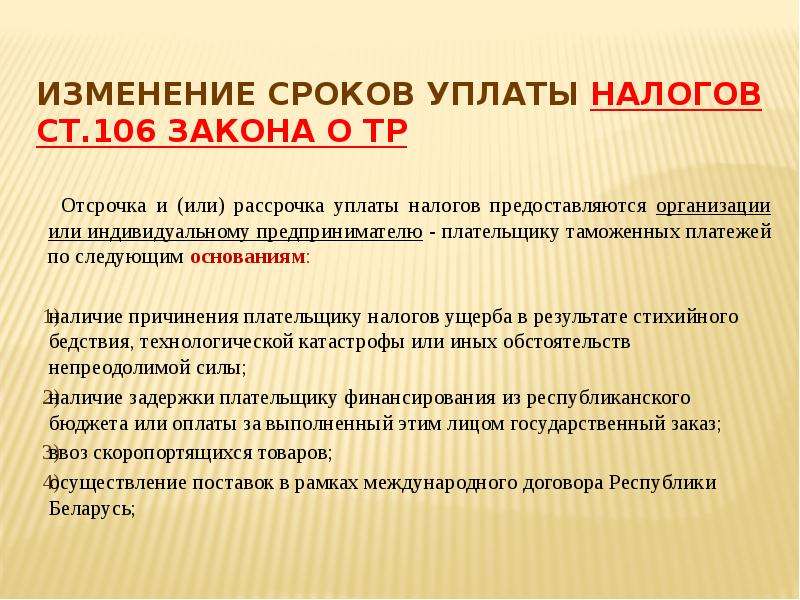

В соответствии с пунктом 2 статьи 61 НК РФ изменение срока уплаты налога и сбора допускается в порядке, установленном главой 9 НК РФ. Изменение срока уплаты государственной пошлины осуществляется с учетом особенностей, предусмотренных главой 25.3 НК РФ. Положения статьи 333.41 предусматривают, что отсрочка или рассрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица в пределах срока, установленного пунктом 1 статьи 64 НК РФ. Статья 64 НК РФ, в свою очередь, предусматривает, что предоставление отсрочки или рассрочки по уплате налога возможно только при наличии оснований, предусмотренных настоящей статьей. Согласно пункту 2 статьи 64 НК РФ отсрочка или рассрочка по уплате налога может быть предоставлена заинтересованному лицу, финансовое положение которого не позволяет уплатить этот налог в установленный срок, однако имеются достаточные основания полагать, что возможность уплаты указанным лицом такого налога возникнет в течение срока, на который предоставляется отсрочка или рассрочка, при наличии хотя бы одного из следующих оснований:

–причинение этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

–непредоставление (несвоевременное предоставление) бюджетных ассигнований и (или) лимитов бюджетных обязательств заинтересованному лицу и (или) недоведение (несвоевременное доведение) предельных объемов финансирования расходов до заинтересованного лица – получателя бюджетных средств в объеме, достаточном для своевременного исполнения этим лицом обязанности по уплате налога, а также неперечисление (несвоевременное перечисление) заинтересованному лицу из бюджета в объеме, достаточном для своевременного исполнения этим лицом обязанности по уплате налога, денежных средств, в том числе в счет оплаты оказанных этим лицом услуг (выполненных работ, поставленных товаров) для государственных, муниципальных нужд;

–угроза возникновения признаков несостоятельности (банкротства) заинтересованного лица в случае единовременной уплаты им налога;

–имущественное положение физического лица (без учета имущества, на которое в соответствии с законодательством Российской Федерации не может быть обращено взыскание) исключает возможность единовременной уплаты налога;

–производство и (или) реализация товаров, работ или услуг заинтересованным лицом носит сезонный характер;

–при наличии оснований для предоставления отсрочки или рассрочки по уплате налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза, установленных таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Перечень оснований предоставления отсрочки (рассрочки), предусмотренных статьей 64 НК РФ, является исчерпывающим. Из изложенного следует, что в качестве обязательного условия предоставления отсрочки или рассрочки заинтересованному лицу законодатель указал на наличие достаточных оснований полагать, что возможность уплаты данным лицом такого налога возникнет в течение срока, на который предоставляется отсрочка или рассрочка.

При этом отсрочка или рассрочка могут быть предоставлены заинтересованному лицу, не имеющему признаков несостоятельности (банкротства), а также для предотвращения возникновения этих признаков в случае единовременной уплаты им налога. То есть законодателем не предусмотрена возможность предоставления отсрочки или рассрочки заинтересованному лицу, имеющему признаки несостоятельности (банкротства).

К аналогичным выводам пришел Верховный Суд РФ в решении от 25.02.2014 № АКПИ13-1297 «Об отказе в признании недействующим подпункта 3 пункта 5 Методики проведения анализа финансового состояния заинтересованного лица в целях установления угрозы возникновения признаков его несостоятельности (банкротства) в случае единовременной уплаты этим лицом налога, утв.

Статьей 63 НК РФ обозначен круг лиц, уполномоченных принимать решения об изменении сроков уплаты налогов, сборов, страховых взносов. Так, органами, уполномоченными принимать решения об изменении сроков уплаты государственной пошлины, являются органы (должностные лица), уполномоченные в соответствии с главой 25.3 НК РФ совершать юридически значимые действия, за которые подлежит уплате государственная пошлина.

Поскольку на территории Омской области органом, уполномоченным на осуществление государственной регистрации прав, является Управление Федеральной службы государственной регистрации, кадастра и картографии по Омской области (далее – Управление Росреестра), НК РФ возложил именно на Управление Росреестра обязанность принимать решения об изменении сроков уплаты государственной пошлины за государственную регистрацию прав на территории Омской области.

В свою очередь, Положением об Управлении Росреестра по Омской области, утвержденным приказом Росреестра от 27. 01.2016 № П/0027 в редакции от 23.01.2017, которым четко очерчен круг предоставленных полномочий, такие полномочия, как изменение сроков уплаты государственной пошлины за государственную регистрацию прав Управлению Росреестра по Омской области не предоставлены.

01.2016 № П/0027 в редакции от 23.01.2017, которым четко очерчен круг предоставленных полномочий, такие полномочия, как изменение сроков уплаты государственной пошлины за государственную регистрацию прав Управлению Росреестра по Омской области не предоставлены.

Законом о регистрации установлена специальная норма, регулирующая порядок действий регистрирующего органа в случае неуплаты государственной пошлины за государственную регистрацию прав. Статьей 25 Закона о регистрации установлено, что орган регистрации прав обязан возвратить заявление о государственной регистрации прав и документы, прилагаемые к нему, без рассмотрения, если информация об уплате государственной пошлины за осуществление государственной регистрации прав по истечении пяти дней с даты подачи соответствующего заявления отсутствует в Государственной информационной системе о государственных и муниципальных платежах и документ об уплате государственной пошлины не был представлен заявителем.

Таким образом, Закон о регистрации предусматривает отсрочку оплаты государственной пошлины за государственную регистрацию прав только на срок пять дней с момента представления заявления о государственной регистрации.

Однако такую отсрочку вряд ли можно считать тем изменением сроков уплаты государственной пошлины за государственную регистрацию прав, о котором говорит НК РФ.

Отсутствие в Положении об Управлении Росреестра по Омской области таких полномочий как изменение сроков уплаты государственной пошлины за государственную регистрацию прав порождает правовую неопределенность по вопросу наличия возможности изменения сроков уплаты государственной пошлины за государственную регистрацию прав как таковой.

Судебная практика разрешения изложенной в настоящей статье проблемы отсутствует, равно как и отсутствуют разъяснения уполномоченных органов о порядке применения положений статьи 63 НК РФ в части изменения сроков уплаты государственной пошлины за государственную регистрацию прав на недвижимое имущество.

Екатерина Джурмий,

главный специалист-эксперт

отдела правового обеспечения, по контролю (надзору)

в сфере саморегулируемых организаций

Управления Росреестра

по Омской области.

Как получить отсрочку (рассрочку) по уплате налогов?

С 06.04.2020 действуют новые правила отсрочки и рассрочки задолженности по налогам, авансовым платежам и страховым взносам (включая взносы «на травматизм»). Они утверждены постановлением правительства РФ от 02.04.2020 № 409 в связи с распространением коронавируса и снижением предпринимательской активности (далее — постановление № 409).

По сути, предлагается два вида отсрочки.

Первый из них — автоматическое продление срока уплаты налогов, взносов (на 3-6 месяцев в зависимости от вида) для среднего и малого предпринимательства в отраслях, наиболее пострадавших от коронавируса. Их перечень с кодами ОКВЭД правительство РФ утвердило ранее. Важно, чтобы основной вид деятельности по ЕГРЮЛ или ЕГРИП был в этом перечне на 01.03.2020.

Второй вид — долгосрочная отсрочка (рассрочка), которая предоставляется по заявлению налогоплательщика. Она предусмотрена правилами, утвержденными постановлением правительства РФ от 02.04.2020 № 409.

Она предусмотрена правилами, утвержденными постановлением правительства РФ от 02.04.2020 № 409.

Так кто же и как может получить отсрочку (рассрочку) по заявлению.

Отсрочку (рассрочку) могут получить организации и предприниматели, если одновременно соблюдаются условия:

- налогоплательщик работает в наиболее пострадавших отраслях. Принадлежность определяется по коду основной деятельности (ОКВЭД), указанному в ЕГРЮЛ или ЕГРИП на 01.03.2020. При этом не обязательно быть субъектом малого или среднего предпринимательства;

- снизился доход более чем на 10 процентов или получен убыток по декларации по налогу на прибыль за периоды 2020 года (если за 2019 год убытка не было).

При этом для стратегических, системообразующих, градообразующих организаций, крупнейших налогоплательщиков или организаций, реализующих социально значимые товары (или услуги), предусмотрены более длительные сроки отсрочки и рассрочки. В остальном, для этих организаций действуют те же условия для получения отсрочки (рассрочки): работа в наиболее пострадавших отраслях и отрицательная динамика доходов и (или) прибыли/убытков.

Основной мерой поддержки налогоплательщиков, применяющих специальные режимы налогообложения, является автоматический перенос срока уплаты налогов (если они СМП наиболее пострадавших отраслей). Например, для организаций срок уплаты налога при УСН за 2019 год перенесен с 31 марта на 30 сентября 2020 года, срок уплаты авансового платежа за 1-й квартал — с 27 апреля на 26 октября 2020 года.

Если автоматически сроки не перенесены, то предоставляется отсрочка (рассрочка) по заявлению налогоплательщика. Она возможна по тем платежам, срок уплаты которых уже наступил в 2020 году и по ним представлены необходимые декларации (расчеты).

Отсрочка или рассрочка предоставляется по федеральным, региональным, местным налогам, страховым взносам, срок уплаты которых наступил в 2020 году (с 01.01.2020). К исключениям относятся: НДПИ, акцизы, налоги уплачиваемые налоговыми агентами, страховые взносы в части сумм связанных с формированием средств для финансирования накопительной пенсии.

Если в заявлении содержится просьба об отсрочке (рассрочке) платежей, срок уплаты которых не наступил, то данная просьба будет отклонена.

Отсрочка (рассрочка) по налоговым пеням и штрафам не предоставляется.

Если налоговый орган отсрочил (рассрочил) сумму основного налогового долга, то пени и проценты на нее не начисляются. Дополнительные заявления для этого подавать не нужно.

Отсрочка (рассрочка) по суммам налогов, доначисленным налоговым органом предоставляется, но только в отношении тех налогов, срок уплаты которых приходится по НК РФ на 2020 год.

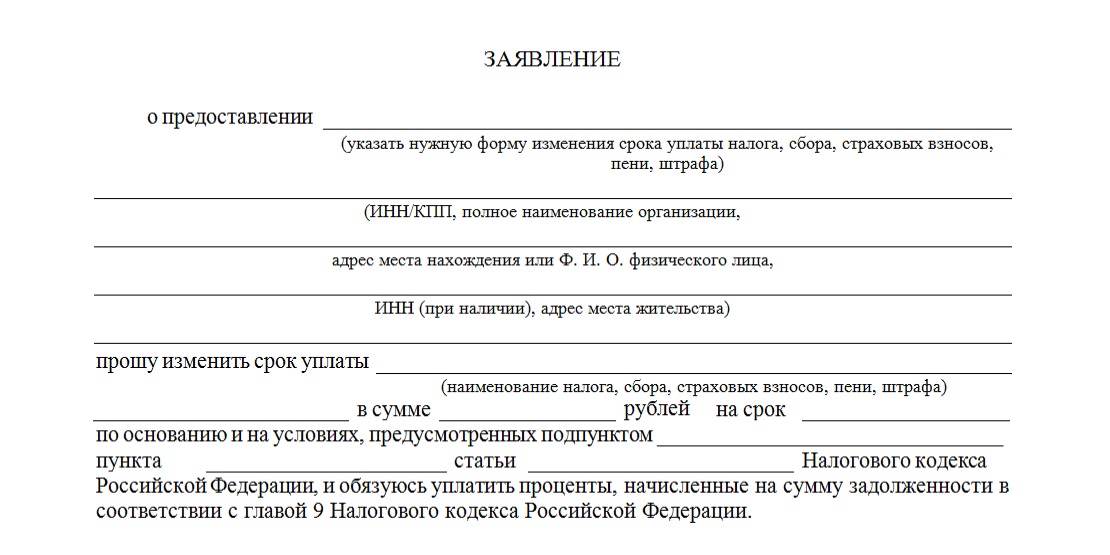

Заявление о предоставлении отсрочки (рассрочки) можно подать в налоговый орган следующими способами:

- на бумажном носителе нарочно или по почте;

- через онлайн-сервис «Обратиться в ФНС России».

К обращению нужно приложить скан-образы заявления о предоставлении отсрочки (рассрочки), обязательства соблюдать условия отсрочки (рассрочки) и графика погашения (при необходимости).

Документы об обеспечении исполнения обязательств (залог, поручительство, банковская гарантия) предоставляются только на бумажном носителе.

Максимальный срок рассмотрения заявление об отсрочке (рассрочке) — 30 рабочих дней с момента получения заявления налоговым органом. Налоговым органам предписано по возможности сокращать сроки рассмотрения таких заявлений.

Дополнительно можно подать подтверждающие документы, если они не были поданы вместе с заявлением на отсрочку (рассрочку), до вынесения налоговым органом решения.

Если налоговый орган отказал в отсрочке (рассрочке) можно ли повторно подать заявление, предварительно устранив недочеты.

Ответы на часто задаваемые вопросы об отсрочках/рассрочках в связи с Covid-19 можно прочитать на официальном ресурсе ФНС России по адресу https://www.nalog.ru/rn40/business-support-2020/9725168/

Или уточнить в территориальном налоговом органе по месту учета, а также по телефону горячей линии ФНС России 8-800-222-22-22.

Все заявления и обращения по данным вопросам будут рассмотрены в кратчайшие сроки в приоритетном порядке.

фото РИА

Налоговые отсрочки из-за пандемии в 2020 году

Кто может рассчитывать на отсрочку

Получить отсрочку по налоговым платежам может не только малый и средний бизнес. На это послабление могут рассчитывать организации, которые входят в перечень наиболее пострадавших отраслей. При этом необходимо, чтобы вид деятельности у организации или ИП был указан в ЕГРЮЛ/ЕГРИП как основной по состоянию на 1 марта 2020 года.

Согласно Постановлению Правительства РФ от 02.04.2020 № 409, право на отсрочку также имеют:

стратегические предприятия — перечень таких организаций утверждён распоряжением Правительства Российской Федерации от 20 августа 2009 г. № 1226-р;

системообразующие предприятия — организации, включённые в перечень, утверждённый Правительственной комиссией по повышению устойчивости развития РФ, от 20.03.2020 № 3;

градообразующие предприятия — компании, у которых среднее количество застрахованных лиц согласно данным расчётов по страховым взносам за последние четыре отчётных периода составляет более пяти тысяч человек.

Отсрочка можно получить при условии, что такие организации пострадали от распространения COVID-19, и этот факт был отдельно подтверждён правительством.

В соответствии с Постановлением Правительства РФ от 16 мая 2020 № 699 , налоговая отсрочка доступна и владельцам торговых помещений, которые сдают их в аренду. Условие получения налоговой отсрочки для арендодателя — факт того, что он дал арендатору отсрочку по арендному платежу. Правила, по которым арендодатели могут дать отсрочку своим арендаторам, установлены в Постановлении Правительства РФ от 3 апреля 2020 № 439 .

Власти каждого субъекта РФ должны сформировать специальный перечень компаний и физических лиц, сдающих торговую недвижимость в аренду, которые вправе получить отсрочку на налоговые платежи. Этот список подаётся в налоговый орган. При этом для каждого региона могут быть свои критерии, по которым организация или физлицо включаются в этот список. Например, могут установить ограничения по площади торговых объектов или необходимость подтверждения отсрочки арендаторам.

В каких случаях дадут отсрочку

Претендент на отсрочку должен не только быть в одном из указанных перечней — также учитывется и состояние финансовых показателей.

Так, отсрочку смогут получить лишь те компании и предприниматели, чьи доходы за отчётный период в 2020 году снизились более чем на 10 % в сравнении с данными за аналогичный период в 2019 году.

Данные о финансовом состоянии компаний, которые открылись в 2019 году, берутся из отчётных периодов за два квартала до подачи заявления об отсрочке. Те, кто начал свою деятельность в 2020 году, отсрочку получить не смогут.

Согласно Постановлению № 409, учитываться могут как доходы в целом, так и доходы только от реализации товаров, работ или услуг. Также в расчёт могут приниматься только доходы от реализации товаров, работ или услуг, облагаемые налогом на добавленную стоимость по ставке 0% — с условием, что доля реализации составляет более 50% от общего объёма.

Так или иначе, считаться будут именно доходы, из которых исчисляются налоги. Например, для учёта дохода организаций и ИП, применяющих общий налоговый режим, сведения берутся из налоговой отчётности: данные об общем доходе — из декларации по прибыли, о доходах от реализации товаров, работ или услуг — из декларации НДС (п. 4 Правил предоставления отсрочки (рассрочки) по уплате налогов).

При подаче заявления на отсрочку налоговых платежей компаниям и предпринимателям не обязательно прикладывать документы, подтверждающие сведения о доходах (п. 7 Правил предоставления отсрочки (рассрочки) по уплате налогов).

К ещё одной категории налогоплательщиков, которая вправе рассчитывать на отсрочку по налоговым платежам, относятся компании и ИП на ОСНО, которые в 2020 году понесли убытки, при том, что в 2019 году их не было.

В соответствии с п. 4 Правил предоставления отсрочки (рассрочки) по уплате налогов, для сравнения берутся сведения об убытках из годовой декларации за 2019 год и квартальной декларации за отчётный период до подачи заявления.

Арендодателям для получения отсрочки по налоговым платежам необходимо выполнять требования, установленные Постановлением Правительства РФ от № 439.

Например:

Арендодатель должен дать арендатору отсрочку на период с даты введения в субъекте РФ режима повышенной готовности (ЧС) до 1 октября 2020 года.

В период повышенной готовности (ЧС) арендные каникулы будут распространяться на полную сумму арендной платы, а с момента отмены режима до 1 октября 2020 года — на половину этой суммы.

Арендодатель не должен требовать погашения задолженности до 1 января 2021 года.

Арендатор обязан погашать задолженность поэтапно, не чаще одного раза в месяц равными платежами не более 50% от арендной платы.

В соответствии с графиком погашения задолженности, арендатор должен выплатить всю сумму не позднее 1 января 2023 года.

Кроме того, по состоянию на 1 марта 2020 года у таких арендодателей в ЕГРЮЛ в качестве основного должен быть указан код 68.2 «Аренда и управление собственным и арендованным недвижимым имуществом».

Какие налоги подпадают под отсрочку

Отсрочка распространяется на платежи почти по всем налогам, а также на взносы и авансовые платежи, которые должны быть выплачены в 2020 году. Можно получить отсрочку и на региональные налоги.

Исключение составляют:

акцизы и налог на добычу полезных ископаемых;

НДС и налог на дополнительный доход от добычи углеводородного сырья — по этим налогам отсрочку дадут только компаниям и ИП из «особого списка» наиболее пострадавших отраслей, например, общепиту, турагенствам, гостиничному бизнесу (Постановление Правительства от 24.04.2020 № 570).

Владельцы торговых помещений, сдающихся в аренду, могут рассчитывать на отсрочку только по имущественным налогам. В данном случае речь идёт о налоге на землю и налоге на имущество организаций или физических лиц.

На какой период можно получить отсрочку

Отсрочка на налоговые платежи может быть получена на срок от трёх месяцев до одного года. При этом для каждого периода предусмотрены определённые условия:

Три месяца

Для получения отсрочки на три месяца достаточно одного из указанных условий.

Доходы от реализации с нулевым НДС могут быть учтены лишь в том случае, когда такие продажи составляют более 50% от общего объема.

Шесть месяцев

Девять месяцев

Один год

Для получения отсрочки на от 6 до 12 месяцев будет достаточно выполнения хотя бы одного из указанных условий.

ТОП-8 самых популярных вопросов об отсрочке по уплате налогов для малого и среднего бизнеса в Приморье. ОТВЕТЫ

29 марта 2020 10:00

ТОП-8 самых популярных вопросов об отсрочке по уплате налогов для малого и среднего бизнеса в Приморье. ОТВЕТЫ

Управление Федеральной налоговой службы в Приморье дало ответы на самые частые вопросы о предоставлении «каникул» по уплате налогов страховых взносов для некоторых субъектов МСП. Дополнительные меры поддержки предусмотрели для малого и среднего бизнеса в условиях эпидемии коронавируса.

На кого распространяется особый порядок рассмотрения заявлений налогоплательщиков о получении отсрочки (рассрочки) взыскания налогов?

На данный момент порядок действует в отношении юридических лиц и индивидуальных предпринимателей, которые работают в отраслях туризма и авиаперевозок, а также в сферах физической культуры и спорта, искусства, культуры и кинематографии.

Налоговые органы запрашивают один из видов обеспечения – залог, поручительство или банковскую гарантию. Что будут требовать от организации, пострадавшей в результате чрезвычайных обстоятельств?

Всем территориальным налоговым органам дано указание предоставлять право выбора конкретного способа обеспечения налогоплательщику (в случае причинения ему ущерба в результате обстоятельств непреодолимой силы).

Таким образом, для обеспечения исполнения обязательств налогоплательщику необходимо представить на выбор:

– банковскую гарантию,

– поручительство платежеспособного лица;

– залог недвижимого (или иного ликвидного) имущества.

Куда обращаться с заявлением об отсрочке (рассрочке) по уплате налогов?

Заявление и пакет документов подаются в Управление Федеральной налоговой службы по месту нахождения (жительства) заинтересованного лица.

Если организация состоит на учете в межрегиональной инспекции или в межрайонной инспекции ФНС России по крупнейшим налогоплательщикам, находящейся в ее непосредственном подчинении, заявление подается в соответствующую инспекцию.

Каким образом будет осуществляться взыскание налоговых платежей в соответствии с поручением Председателя Правительства РФ в отношении налогоплательщиков, относящихся к отрасли авиаперевозок, туризма, осуществляющих деятельность в области физической культуры и спорта, искусства, культуры и кинематографии?

Суть отсрочки взыскания состоит в том, что меры взыскания принимаются в предельные сроки, установленные Налоговым кодексом РФ. Требование об уплате налога, сбора, страховых взносов направляется в пределах трех месяцев с момента просрочки платежа. Решение о взыскании долга за счет денежных средств с банковских счетов принимается в течение двух месяцев после наступления срока по требованию.

Таким образом, процедура обращения взыскания на денежные средства начнется в пределах пяти месяцев после наступления срока уплаты налога, сбора, страховых взносов, установленного законодательством.

Президент России в обращении к гражданам России сообщил, «о необходимости компаниям малого и среднего бизнеса предоставить отсрочку по всем налогам, за исключением НДС, на ближайшие шесть месяцев. А для микропредприятий, кроме такой отсрочки по налогам, дать еще и отсрочку по страховым взносам в социальные фонды». Как и когда будет представляться отсрочка? Будут ли отозваны уже принятые меры взыскания и приостановки по счетам?

В соответствии с поручением ФНС России от 25 марта в отношении компаний и предпринимателей, сведения о которых включены в единый реестр малого и среднего предпринимательства, до 1 мая не будут применятся меры принудительного взыскания задолженности. Для данной отсрочки мер взыскания не требуется дополнительно обращаться в налоговые органы.

Для реализации возможности получения отсрочки на шесть месяцев ведется работа по изменению законодательства. После принятия необходимых изменений будет определен порядок получения отсрочки погашения долгов после 1 мая.

Что касается второй части вопроса, меры отозваны не будут. Приостановление мер взыскания предусмотрено с 25 марта 2020 года. Суммы задолженности, которые взысканы до этой даты относятся к периодам 2019 года.

Будут ли начисляться пени на сумму накопленной задолженности за период действия приостановления взыскания в отношении субъектов малого и среднего предпринимательства, объявленного 25 марта 2020 года?

Вопрос о возможности начисления пеней в период моратория на взыскание в отношении субъектов малого и среднего предпринимательства будет решен при изменении законодательства во исполнение поручений Президента Российской Федерации при определении порядка получения шестимесячной отсрочки погашения долгов.

Президент в обращении сообщил и о поддержке, в том числе отсрочке по налогам в отношении пострадавших от коронавирусной инфекции отраслей. Кто относится к пострадавшим отраслям?

Перечень сфер деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением коронавирусной инфекции, устанавливается Правительством.

По поручениям Правительства РФ налоговыми органами организована работа по отсрочке взыскания в срок не ранее 1 мая путем направления требований об уплате налога и принятия решений о взыскании в отношении налогоплательщиков, относящихся к отраслям туризма, авиаперевозок, физической культуры, спорта, а также искусства, культуры и кинематографии.

Работа идет по спискам, предоставленным уполномоченными министерствами и ведомствами, либо по представленным ими кодам основного вида экономической деятельности.

25 марта приостановлено до 1 мая применение мер взыскания, а также принятие решений о приостановлении операций по счетам для обеспечения исполнения решения о взыскании задолженности в отношении налогоплательщиков, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства.

Все данные меры применяются налоговыми органами самостоятельно, подачи заявлений со стороны налогоплательщиков не требуется.

Напомним, беспрецедентные мероприятия, позволяющие снизить нагрузку на малый и средний бизнес, приняты как на федеральном, так и на краевом уровне.

По информации пресс-службы УФНС России по Приморскому краю

Предоставление отсрочки по уплате налогов, страховых взносов: ответы на вопросы

В связи с поручениями Правительства Российской Федерации от 18.03.2020 № ММ-П13-1953 и 19.03.2020 № ММ-П13-2045 Межрайонная ИФНС России №22 по Свердловской облатсти публикует ответы на часто задаваемые вопросы по предоставлению отсрочки (рассрочки) по уплате налогов, страховых взносов налогоплательщикам, основным видом деятельности которых является туризм, авиационные перевозки, деятельно в области физической культуры и спорта, искусства, культуры и кинематографии, а также сведения о которых внесены в единый Реестр субъектов МСП.

- На кого распространяется особый порядок рассмотрения заявлений налогоплательщиков о получении отсрочки (рассрочки) взыскания налогов?

На данный момент такой порядок распространяется в отношении юридических лиц и индивидуальных предпринимателей, осуществляющих свою деятельность в отраслях туризма и авиаперевозок, а также в сферах физической культуры и спорта, искусства, культуры и кинематографии.

- Налоговые органы запрашивают один из видов обеспечения – залог, поручительство или банковскую гарантию. Что будут требовать от организации, пострадавшей в результате чрезвычайных обстоятельств?

Всем территориальным налоговым органам дано указание предоставлять право выбора конкретного способа обеспечения налогоплательщику (в случае причинения ему ущерба в результате обстоятельств непреодолимой силы).

Таким образом, для обеспечения исполнения обязательств налогоплательщику необходимо представить на выбор:

- — банковскую гарантию,

- — поручительство платежеспособного лица,

- — залог недвижимого (или иного ликвидного) имущества.

- Куда обращаться с заявлением об отсрочке (рассрочке) по уплате налогов?

Заявление и пакет документов подаются в Управление Федеральной налоговой службы по субъекту Российской Федерации по месту нахождения (жительства) заинтересованного лица.

Если организация состоит на учете в межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам или в межрайонной инспекции ФНС России по крупнейшим налогоплательщикам, находящейся в ее непосредственном подчинении, заявление подается в соответствующую межрегиональной инспекцию ФНС России по крупнейшим налогоплательщикам.

- Каким образом будет осуществляться взыскание налоговых платежей в соответствии с поручением Председателя Правительства Российской Федерации в отношении налогоплательщиков, относящихся к отрасли авиаперевозок, туризма, осуществляющих деятельность в области физической культуры и спорта, искусства, культуры и кинематографии.

Суть отсрочки взыскания состоит в том, что меры взыскания принимаются в предельные сроки, установленные Налоговым кодексом Российской Федерации. Требование об уплате налога, сбора, страховых взносов направляется в пределах трех месяцев с момента просрочки платежа. Решение о взыскании долга за счет денежных средств с банковских счетов принимается в течение двух месяцев после наступления срока по требованию.

Таким образом, процедура обращения взыскания на денежные средства начнется в пределах 5 (пяти) месяцев после наступления срока уплаты налога, сбора, страховых взносов, установленного законодательством.

- Президент 25 марта 2020 года в обращении к гражданам России сообщил, «о необходимости компаниям малого и среднего бизнеса предоставить отсрочку по всем налогам, за исключением НДС, на ближайшие шесть месяцев. А для микропредприятий, кроме такой отсрочки по налогам, дать ещё и отсрочку по страховым взносам в социальные фонды». Как и когда будет представляться отсрочка?

В соответствии с поручением ФНС России от 25 марта в отношении компаний и предпринимателей, сведения о которых включены в единый реестр малого и среднего предпринимательства, до 1 мая не будут применяться меры принудительного взыскания задолженности. Для данной отсрочки мер взыскания не требуется дополнительно обращаться в налоговые органы.

Для реализации возможности получения отсрочки на шесть месяцев ведется работа по изменению законодательства. После принятия необходимых изменений будет определен порядок получения отсрочки погашения долгов после 1 мая.

- Будут ли начисляться пени на сумму накопленной задолженности за период действия приостановления взыскания в отношении субъектов малого и среднего предпринимательства, объявленного 25 марта 2020 года?

Вопрос о возможности начисления пеней в период моратория на взыскание в отношении субъектов малого и среднего предпринимательства будет решен при изменении законодательства во исполнение поручений Президента Российской Федерации при определении порядка получения 6-месячной отсрочки погашения долгов.

- Президент 25 марта 2020 года в обращении к гражданам России сообщил, что «о необходимости компаниям малого и среднего бизнеса предоставить отсрочку по всем налогам, за исключением НДС, на ближайшие шесть месяцев». Будут ли отозваны уже принятые меры взыскания и приостановки по счетам?

Нет. Приостановление мер взыскания предусмотрено с 25 марта 2020 года. Суммы задолженности, которые взысканы до этой даты относятся к периодам 2019 года.

- Президент 25 марта 2020 года в обращении к гражданам сообщил о поддержке, в том числе отсрочке по налогам в отношении пострадавших от коронавирусной инфекции отраслей. Кто относится к пострадавшим отраслям?

Перечень сфер деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением коронавирусной инфекции, устанавливается Правительством.

По поручениям Правительства налоговыми органами организована работа по отсрочке взыскания в срок не ранее 1 мая путем направления требований об уплате налога и принятия решений о взыскании в отношении налогоплательщиков, относящихся к отраслям туризма, авиаперевозок, физической культуры, спорта, а также искусства, культуры и кинематографии.

Работа идет по спискам, предоставленным уполномоченными министерствами и ведомствами, либо по представленным ими кодам основного вида экономической деятельности.

25 марта приостановлено до 1 мая применение мер взыскания, а также принятие решений о приостановлении операций по счетам для обеспечения исполнения решения о взыскании задолженности в отношении налогоплательщиков, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства.

Все данные меры применяются налоговыми органами самостоятельно, подачи заявлений со стороны налогоплательщиков не требуется.

8 сентября 2021 г. IRS сообщает, что работодатели не вносят своевременно какую-либо часть отложенных налогов. налоги на занятость в соответствии с Законом CARES подлежат уплате штрафа на всю сумму В записке из офиса главного юрисконсульта (PTMA-2021-07) IRS определила, что неуплата какой-либо части федеральных налогов на трудоустройство, отложенная в соответствии с разделом 2302 Закона Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (Закон CARES) к соответствующему сроку платежа приведет к штрафу в соответствии с разделом 6656 IRC, который исчисляется с первоначальной даты платежа и применяется ко всей отсроченной сумме. Закон CARES откладывает сроки обязательных депозитов по федеральному налогу на трудоустройство для определенных налогов на заработную плату работодателя и налогов на самозанятость, взимаемых с 27 марта 2020 года (дата вступления в силу) до 31 декабря 2020 года (см. Налоговое уведомление 2020-1974). Закон CARES рассматривает эти суммы как своевременно выплаченные, если 50% отсроченной суммы выплачивается до 31 декабря 2021 года, а оставшаяся часть — до 31 декабря 2022 года. Поскольку эти даты приходятся на выходные, меморандум главного юрисконсульта подтверждает, что Крайние сроки на самом деле — 3 января 2022 г. и 3 января 2023 г., в соответствии с правилом выходных / праздничных дней Раздела 7503 IRC.Все работодатели могут воспользоваться отсрочкой депозита по налогу на заработную плату. Применимые налоги на занятость включают:

В соответствии с разделом 6656 IRC, штраф составляет 10% от недоплаты, если просрочка составляет более 15 дней, и 15%, если налог не уплачен в течение 10 дней с момента первого уведомления, отправленного в налогоплательщик требует уплаты. Штраф не применяется: (1) если отказ произошел по разумной причине, а не умышленно; (2) некоторым первоначальным вкладчикам; и (3) в той степени, в которой неуплата какого-либо налога или всей суммы налога произошла из-за того, что налогоплательщик ожидал возмещаемых кредитов, разрешенных в соответствии с положениями об освобождении от COVID. Как поясняется в инструкциях по форме 941 и часто задаваемых вопросах, размещенных на веб-сайте IRS, отложенный налог может быть возмещен с помощью электронной системы федеральных налоговых платежей (EFTPS) или путем отправки платежа по почте с платежным ваучером по форме 941-V 2020. IRS привел два примера, показывающих, что штраф будет применяться ко всей отсроченной сумме, независимо от того, была ли просроченная оплата для первого взноса или второго взноса. Последствия Большинство работодателей решили отложить налоговые платежи в соответствии с разделом 2302 Закона о CARES и, таким образом, потенциально несут ответственность за штрафы по разделу 6656 IRC на полную сумму отложенного налога, если они не выплатят какую-либо часть в установленный срок. Гибкость сроков погашения Продление сроков в соответствии с разделом 7503 IRC дает работодателям возможности планирования подоходного налога. Работодатели, как правило, могут удерживать налоги на трудоустройство в том налоговом году, в котором они уплачиваются. Таким образом, работодатель может отложить выплаты до 3 января 2022 г. и 3 января 2023 г., если это ему выгодно. Например, если ставки корпоративного подоходного налога в 2022 году будут выше, чем в 2021 году, корпоративный работодатель с налоговым годом в календарном году может получить выгоду от уплаты своего первого взноса отсроченного налога на трудоустройство 3 января 2022 года, а не в 2021 году.Поскольку от налогоплательщиков не требуется применять раздел 7503 IRC, работодатель может позже решить, вносить ли второй взнос в 2022 или 2023 году. Некоторые работодатели могут пожелать уплатить отложенные налоги на трудоустройство задолго до этих сроков. Например, работодатель с налоговым годом в календарном году может получить выгоду от требования вычета подоходного налога по отложенным налогам в своей декларации за 2020 год. Несмотря на общее правило, согласно которому налоги подлежат вычету в уплаченном году, налоги, уплаченные в течение 8 с половиной месяцев после окончания налогового года, могут быть вычтены в предыдущем налоговом году, если применяется исключение повторяющейся статьи согласно разделу 461 (h) (3) IRC. . Таким образом, работодатели могут иметь возможность вычесть по крайней мере некоторую часть отложенных налогов в 2020, 2021, 2022 или 2023 годах, в зависимости от того, когда они решат их платить. С другой стороны, если работодатель не выплачивает полную сумму, причитающуюся к каждому из двух крайних сроков выплаты, значительные штрафы могут применяться ко всей сумме отложенного налога на трудоустройство с 2020 года. Срок погашения и суммы Отдельный оплата должна производиться за каждый квартал, в котором отложены налоги.Половина налога на социальное обеспечение, который мог быть отложен, независимо от того, какая сумма была отложена, должна быть уплачена до 3 января 2022 года. То есть для работодателя, отложившего менее приемлемой суммы на квартал, налоги на социальное обеспечение уже оплаченный счет в счет погашения. Например, работодатель, который мог бы отложить налоги на социальное обеспечение в размере 20 000 долларов на квартал, но отложить 15 000 долларов, должен заплатить 5 000 долларов к 3 января 2022 года, а оставшиеся 10 000 долларов — к 3 января 2023 года. IRS не указало, применяется ли это правило к кварталу до квартал или на всю сумму отсрочки в 2020 году.Например, если работодатель задолжал 50 000 долларов по налогу за второй квартал 2020 года и 50 000 долларов по налогу за третий квартал 2020 года и не отсрочил налоги во втором квартале и всю сумму в третьем квартале, неясно, должен ли работодатель 0 или 25 000 долларов к 3 января 2022 года. Учитывая интерпретацию IRS о применении штрафов за депозит, эта двусмысленность имеет большой вес, поскольку налогоплательщик может правильно выплатить правильную сумму, но неправильно распределить между кварталами, что приведет к переплате за один квартал и недоплате за другой квартал.Похоже, что эта ошибка распределения может привести к 10% штрафу, применяемому ко всем налогам работодателя на социальное обеспечение, отложенным в 2020 году. Хотя IRS не внесло поправки в форму 941 для первого квартала 2020 года, чтобы разрешить отчетность об отсрочке, IRS имеет неофициально подтвердили, что налогоплательщики должны назначить уплату налога с 27 марта 2020 года по 31 марта 2020 года в качестве платежа за первый квартал 2020 года. Работодатели, которые отложили выполнение первого квартала, должны были получить уведомление от IRS, хотя это не всегда верно, и некоторые стенограммы не отражают ответственность за первый квартал.Поскольку сбои в распределении могут вызвать значительные штрафы, эта неопределенность может быть проблематичной. Кроме того, IRS, похоже, предложило во время отраслевого телефонного разговора, что также могут применяться штрафы в соответствии с IRC 6651 (за неуплату), и, кроме того, что IRS будет применять любые отсрочки погашения к непогашенным обязательствам, прежде чем применять погашение к отсрочке. . ———————————————

|

Минфин США Руководство по вопросам Отсрочка платежа

Информация быстро меняется, поэтому некоторые статьи устаревают вскоре после публикации.Чтобы получить самую свежую информацию, посетите нашу специальную веб-страницу о последствиях COVID-19 или обратитесь к своему специалисту по Moss Adams.

18 марта 2020 года налоговая служба (IRS) выпустила официальное указание о том, что некоторые выплаты подоходного налога могут быть отложены на 90 дней до 15 июля 2020 года с некоторыми ограничениями из-за последствий пандемии COVID-19. Однако налогоплательщикам по-прежнему необходимо подать налоговую декларацию о доходах или запрос на продление в IRS на 2019 налоговый год до 15 апреля 2020 года.

Руководство разъясняет сделанное ранее 17 марта 2020 года министром финансов Стива Мнучином заявление о том, что юридические и физические лица могут задерживать некоторые налоговые платежи, что привело к путанице в отношении даты подачи налоговой декларации 15 апреля.

Отсрочка платежа

Льгота предоставляется только в отношении платежей по федеральному подоходному налогу, включая платежи налога на доход от самозанятости, подлежащие уплате 15 апреля 2020 года, в связи с налоговым годом налогоплательщика в 2019 налоговом году и расчетными налоговыми платежами в 2020 году 15 апреля 2020 года.По другим видам федерального налога отсрочка платежа или депозита не предусмотрена.

Физические лица, трасты и имущество

Физические лица, трасты и имения могут задерживать уплату налогов на прибыль в размере до 1 миллиона долларов, независимо от статуса регистрации, до 15 июля 2020 года. Обратите внимание, что сумма в 1 миллион долларов включает в совокупности суммы, относящиеся к налоговому году 2019 года, и оценочные данные. налоговые платежи за первый квартал 2020 года.

Корпорации

Корпорации могут отложить до 10 миллионов долларов по уплате налога на прибыль для каждой консолидированной группы, как определено в Рег.§1.1502-1 — или для каждой корпорации C, которая не участвует в подаче консолидированной отчетности. Точно так же сумма в 10 миллионов долларов включает в совокупности суммы, относящиеся к 2019 налоговому году, и расчетные налоговые платежи за первый квартал 2020 года.

Отказ от уплаты процентов и штрафов

Период с 15 апреля 2020 г. по 15 июля 2020 г. не будет учитываться при расчете процентов, штрафов или прибавок к налогу за неуплату федерального подоходного налога, отложенного согласно уведомлению.Начисление процентов, пеней и налоговых надбавок по отсроченным платежам начнется 16 июля 2020 года.

Однако для сумм, не уплаченных до 15 апреля 2020 г., которые превышают допустимые суммы отсрочек, проценты, штрафы и дополнения к налогам будут начислены на причитающуюся, но не уплаченную сумму превышения до 15 апреля 2020 г.

Налогоплательщики, к которым применяются штрафы, несмотря на отсрочку, могут обратиться за помощью по разумной причине.

Предполагаемый эффект

Отсрочка платежа является частью усилий администрации Трампа по сдерживанию экономических последствий пандемии COVID-19.

СекретарьМнучин утверждает, что отсрочка высвободит 300 миллиардов долларов ликвидности для экономики и даст частным лицам и компаниям больше времени для решения краткосрочных проблем с денежными потоками.

Запрос на подачу продления

Налогоплательщики, которым требуется дополнительное время для заполнения деклараций, все равно могут запросить шестимесячное продление в IRS.

По данным IRS, в 2018 году около 15 миллионов человек запросили продление, и ожидается, что в этом году их число вырастет.Налоговые консультации и составление документации стали сложнее из-за пандемии COVID-19 и социального дистанцирования.

Мы здесь, чтобы помочь

Если вам нужна помощь в заполнении деклараций, запросе продления или у вас есть какие-либо дополнительные вопросы относительно отсрочки платежа, обратитесь к своему специалисту Moss Adams.

Дополнительные ресурсы

Обновления нормативных требований, стратегии, помогающие справиться с последующим риском, и возможные шаги по укреплению вашей рабочей силы и организации см. В следующих ресурсах:

COVID-19 ЧП

В это время неопределенности мы поддерживаем калифорнийские предприятия, чтобы они могли сосредоточиться на своем здоровье и личных приоритетах.

Облегчение и расширение для подачи декларации

Истек срок действия автоматического продления для налогоплательщиков, сообщающих о налогах на сумму менее 1 миллиона долларов. Пожалуйста, посетите нашу страницу по налогам с продаж и использованию, а также по специальным налогам и сборам на странице сроков продления возврата, чтобы получить список периодов подачи, первоначальных сроков и сроков продления.

Планы льготных выплат малому бизнесу по налогу с продаж и налогу за пользование

Мы больше не принимаем заявки на участие в этой программе.

Начиная с 15 декабря 2020 года, налогоплательщики малого бизнеса с налогооблагаемым годовым оборотом менее 5 миллионов долларов США могут воспользоваться 12-месячным беспроцентным планом платежей на сумму до 50 000 долларов США с продаж и использовать только налоговые обязательства. Все планы платежей должны быть полностью оплачены до 30 апреля 2022 года, чтобы иметь право на нулевую процентную ставку. Компании с годовым налогооблагаемым оборотом в размере 5 миллионов долларов и более в секторах, особенно затронутых операционными ограничениями из-за пандемии, также могут подать заявку на этот 12-месячный план беспроцентных платежей.Обратите внимание: это освобождение распространяется только на налог с продаж и налог на использование, подлежащий уплате по декларациям с первоначальным сроком платежа в период с 15 декабря 2020 года по 30 апреля 2021 года. Компания, которая ранее воспользовалась 12-месячным планом беспроцентных платежей, который должен быть полностью оплаченные до 31 июля 2021 г., также могут запросить участие в этом новом 12-месячном плане беспроцентных платежей.

Часто задаваемые вопросы о плане платежей

Доступен ли аналогичный план для счетов специальных налогов и сборов?

№Программа доступна только для налоговых обязательств с продаж и использования.

Как мне узнать, отвечаю ли я требованиям?

Обычно вы подходите для этой программы, если:

- Ваш годовой налогооблагаемый оборот составляет менее 5 миллионов долларов

- Обязательства, включенные в программу, касались налоговых деклараций с продаж и использования, первоначально подлежащих оплате в период с 15 декабря 2020 г. по 30 апреля 2021 г.

- Разрешение вашего продавца не отозвано

- Вы не участвуете ни в каких активных действиях по сбору платежей

- Вы не участвуете в активном банкротстве или отстранены от банкротства

- Вы не участвуете в одобренном компромиссном предложении

- Вы не входите в список 500 крупнейших должников по налогу на продажи и использование

Есть ли ограничение на сумму, которую можно включить в план беспроцентных платежей?

Максимальная сумма налога с продаж и использования, которая может быть включена в эту программу, составляет 50 000 долларов.

Что делать, если моя задолженность превышает лимит в 50 000 долларов?

Максимальная сумма, которую любой налогоплательщик может отложить без процентов по этому плану платежей, составляет 50 000 долларов. Если ваша задолженность превышает 50 000 долларов, и вам нужен план выплат, необходимо отдельно договориться о сумме, превышающей 50 000 долларов. Вы можете либо погасить обязательство, чтобы непогашенная сумма составляла 50 000 долларов, либо ввести отдельный план начисления пени и процентов для суммы, превышающей 50 000 долларов.

Что делать, если у меня более одного периода, подходящего для участия в программе?

Вы можете включить несколько периодов в план беспроцентных платежей при соблюдении других квалификационных условий, при условии, что срок оплаты был между 15 декабря 2020 года и 30 апреля 2021 года, а сумма, включенная в план, не превышает 50 000 долларов.Если в план беспроцентных платежей будет включено несколько периодов, мы рекомендуем вам подать все такие декларации до подачи заявки.

Как будут работать планы платежей?

Соответствующие требованиям налогоплательщики уплачивают причитающийся налог с продаж и использования не более чем 12 равными ежемесячными платежами. Проценты и штрафы не будут облагаться обязательств, или, в зависимости от деталей плана, проценты и штрафы будут скорректированы по завершении плана выплат.

Какие у меня варианты оплаты?

Платежи должны производиться дебетовой или кредитной картой ACH. Дебетовые платежи ACH позволяют электронным способом снимать средства с вашего банковского счета, используя ваш банковский маршрутный номер и номер счета. Вы не можете производить платежи чеком или денежным переводом.

Платежи по кредитной карте будут облагаться комиссией за обслуживание в размере 2,3% от суммы транзакции поставщиком процессинга кредитной карты. Этот сервисный сбор удерживается поставщиком и не является доходом для Департамента налогов и сборов Калифорнии (CDTFA).Минимальная плата за обслуживание составляет 1 доллар США.

Могу ли я погасить остаток раньше, чем истечет срок в один год?

Да. Просто нажмите кнопку Внести платеж / предоплату в верхней части нашей домашней страницы на нашем веб-сайте и следуйте инструкциям.

Что делать, если я в настоящее время использую план выплат на другие периоды? Могу ли я по-прежнему претендовать на эту программу?

Вы по-прежнему можете претендовать на участие в этой программе, если налоговое обязательство в размере 50 000 долларов США относилось к налоговым декларациям с продаж и использования, первоначально подлежащим оплате в период с 15 декабря 2020 года по 30 апреля 2021 года.Платежи, ранее согласованные для вашего существующего плана платежей, будут по-прежнему подлежать оплате. Если выполнение этих платежей в дополнение к платежам по плану помощи малому бизнесу вызывает затруднения, пожалуйста, свяжитесь с вашим местным офисом, чтобы обсудить ваши варианты.

Что делать, если я не могу произвести платеж в течение одного месяца? Могу ли я «удвоить» в следующем месяце, чтобы оставаться в плане?

Немедленно свяжитесь с нами, как только вы узнаете, что не сможете произвести платеж в соответствии с вашим планом, чтобы мы могли работать с вами, чтобы поддерживать ваш план в актуальном состоянии.В случае невыполнения обязательств с вас могут быть начислены проценты и взыскание оставшейся части баланса.

Налоговый кредит для малого бизнеса на Мэйн-стрит II

2021 Налоговый кредит для малого бизнеса Main Street II

The Main Street Small Business Tax Credit II предоставит финансовую помощь в связи с Covid-19 квалифицированным работодателям малого бизнеса. 1 ноября 2021 года Управление по налогам и сборам Калифорнии начнет принимать заявки на предварительный прием малых предприятий на сумму резервирования кредита через нашу систему онлайн-бронирования.Квалифицированные работодатели малого бизнеса должны подать заявление в CDTFA для резервирования кредита. Резервирование кредита будет предоставлено квалифицированным работодателям малого бизнеса в порядке очереди. Система бронирования будет доступна с 1 ноября 2021 года по 30 ноября 2021 года. Квалифицированные работодатели малого бизнеса могут подать заявку на резервирование 1000 долларов США на чистое увеличение количества квалифицированных сотрудников, но не более 150 000 долларов США. Предварительные суммы резервирования кредита обычно уменьшаются на суммы кредита, зарезервированные или полученные в рамках первого налогового кредита для малого бизнеса на Мэйн-стрит.Квалифицированные малые предприятия смогут компенсировать свои налоги на прибыль или налоги с продаж и использования с помощью кредита при подаче деклараций. Для получения дополнительной информации см. Налоговый кредит для малого бизнеса на Мэйн-стрит II.

Общественные стойки в полевых офисах и офисах автотранспортных средств, доступные только по предварительной записи

В целях защиты здоровья населения к общественным счетчикам на местах и в офисах автотранспортных компаний можно попасть по предварительной записи. Мы также предоставляем услуги по телефону, видео, почте и через Интернет.Вот несколько способов напрямую связаться с нами:

Часто задаваемые вопросы о полевом офисе и общественном прилавке

Будет ли CDTFA предоставлять личные услуги во время пандемии COVID-19?

Если у вас есть особые личные потребности, определенные услуги будут доступны только по предварительной записи. Посетите нашу страницу контактов, чтобы найти адрес электронной почты офиса или номер телефона для запроса помощи.

Что делать, если я хочу уплатить налог в местном офисе?

Если вам необходимо произвести уплату налога в местном офисе, пожалуйста, свяжитесь с нами, чтобы обсудить возможность записи на прием.

Что делать, если мне нужно произвести платеж в тот же день в моем местном офисе?

Вы можете отправить платеж по указанному ниже адресу. В течение этого времени с вас не будут взиматься пени или пени за просрочку платежа.

Укажите номер своего счета CDTFA и срок подачи декларации на чеке или денежном переводе.

Калифорнийский департамент налогов и сборовА / я 942879

Сакраменто, Калифорния, 94279-3535

Общие вопросы и ответы о COVID-19

У меня есть ресторан; могу ли я начать продавать товары, отличные от продуктов питания?

Да.Разрешение продавца позволяет продавать товары, обычно облагаемые налогом в Калифорнии. В зависимости от того, какой тип продуктов вы начинаете продавать, вам может потребоваться регистрация и для получения других лицензий. Если вы продаете товары из другого местоположения, вам необходимо обновить регистрационную информацию, чтобы продавец получил разрешение на использование вашего нового местоположения. Вы можете посетить нашу страницу разрешений и лицензий для получения дополнительной информации.

Освобождены от налога продажи средств индивидуальной защиты?

№Как правило, продажа средств индивидуальной защиты (СИЗ), таких как маски и перчатки, не освобождается от налога. Обратите внимание: освобождение от уплаты налога с продаж и использования, указанное в Распоряжении губернатора Ньюсома от 7 апреля 2020 года для определенных продаж и покупок СИЗ, ограничивается скоординированной централизованной покупкой Управлением чрезвычайных служб губернатора.

Освобождены от налога продажи одобренных FDA наборов для диагностики COVID-19?

Нет, розничная продажа диагностических наборов тестов обычно облагается налогом с продаж или налогом на использование.Особых исключений для продажи этих товаров нет.

Если я передаю в дар бизнесу товары из своего инвентаря для перепродажи, должен ли я использовать налог?

Да, если вы пожертвуете свои запасы для перепродажи бизнесу, а не квалифицированной организации, вы должны будете уплатить налог за пользование. Как правило, дарение собственности представляет собой ее использование. Если недвижимость была приобретена на основании действующего свидетельства о перепродаже, налог на использование взимается со стоимости переданной в дар собственности.Однако, если запасы для перепродажи передаются в дар определенным квалифицированным организациям, налог за использование не применяется при условии, что имущество не было приобретено специально для цели дарения. Квалифицированная организация — это организация, которая описана в Разделе 170 (b) (1) (A) Налогового кодекса и обычно включает религиозные организации, благотворительные организации и штат Калифорния. Дополнительную информацию см. В Положении 1669.

У меня есть бизнес, и я добавляю отдельную надбавку за COVID к счетам моих клиентов.Облагается ли доплата налогом?

Да, надбавка, будь то фиксированная плата или процент от продажной цены, обычно облагается налогом, когда она отдельно добавляется к налогооблагаемой продаже, если не применяется конкретное освобождение или исключение. Налог взимается с общей продажной цены, включая надбавку. Ниже проиллюстрирован расчет налога с продаж для налогооблагаемой продажи, который включает добавленную надбавку. В примере предполагается, что ставка налога с продаж составляет 8,75% (фактическая ставка может отличаться):

Пример

Арт. А

$ 8.95

Поз. B

7,50

Поз. C

10,00

Итого

$ 26,45

Доплата (5%)

1,32

Всего продажи

$ 27,77

Налог с продаж [8,75% × 27,77]

2,43

Итого к уплате

30 долларов США.20

Отсрочка налога на заработную плату: отсроченные платежи могут привести к отсроченным налоговым вычетам | Изучите наше мышление

Работодатели, которые воспользовались возможностью отсрочки выплаты части налогов FICA работодателю в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES), должны понимать, что продолжительность отсрочки может повлиять на время удержания в их налоговых декларациях. . Закон CARES позволил работодателям отсрочить выплату работодателю части налогов FICA (6.2%) для любой заработной платы, выплаченной в период с 27 марта 2020 года по 31 декабря 2020 года. Правомочные работодатели, использующие эту программу, должны будут до 31 декабря 2021 года уплатить 50% отложенных налогов работодателя, а оставшиеся 50% подлежат оплате. 31 декабря 2022 г.Последствия отсрочки выплаты налога на заработную плату работодателем по налогу на прибыль

Работодатели, которые предпочли отложить налоги на заработную плату, иногда были удивлены, узнав, что, даже если эти отложенные налоги могут быть начислены в их бухгалтерских книгах за 2020 год, они не могут быть вычтены из налогооблагаемого дохода на более позднее время.Налогоплательщикам по методу начисления, принявшим исключение по повторяющимся статьям, обычно разрешается вычитать часть отложенных налогов, уплаченных в течение восьми с половиной месяцев после окончания года (15 сентября для налогоплательщиков календарного года). Если работодатели решат воспользоваться преимуществом полного периода отсрочки платежа, уплатив 50% в декабре 2021 года и 50% в декабре 2022 года, отложенные налоги будут вычитаться в налоговом году, в котором они уплачены, независимо от того, использует ли работодатель метод начисления или кассовый метод. для налоговых целей.

Хотя работодатели не обязаны подавать свой первый платеж по отложенным налогам до декабря 2021 года, Закон CARES не запрещает работодателям вносить досрочные платежи. Налогоплательщики по методу начисления, которые хотят потребовать вычетов из своих налоговых деклараций за 2020 год в отношении обязательств по отложенному налогу на заработную плату, понесенных до 31 декабря 2020 года, могут сделать это, если они уплатят отложенные налоги на заработную плату до 15 сентября 2021 года. Это может быть особенно привлекательно. налогоплательщикам, которые в 2020 году понесут убытки, которые будут перенесены в более высокие налоговые годы.

Плюсы и минусы досрочного погашения

При отсутствии других соображений налогоплательщики обычно получают выгоду от ускоренных вычетов там, где это возможно. В настоящее время не существует четкого процесса для работодателей по уплате и сообщению о досрочном уплате отложенных налогов в форме 941. Это может создать административные проблемы для работодателей, которые решат подать досрочную уплату любых отложенных налогов, но возможно, IRS может выпустить руководство. чтобы прояснить эту ситуацию.

Кроме того, результаты выборов вызвали некоторую озабоченность по поводу возможности повышения налоговых ставок в будущем.Если повышение налоговой ставки не за горами, налогоплательщикам следует рассмотреть потенциальную выгоду от отсрочки уплаты налогов, чтобы получить вычет по более высокой налоговой ставке, а не за ускорение вычетов.

Планируйте наперед

Работодатели должны учитывать время удержания подоходного налога для любой отсрочки налога на заработную плату CARES при налоговом планировании на конец года. Для некоторых работодателей выгода от использования полной отсрочки для денежного потока перевешивает выгоды от вычета в 2020 году вместо 2021 года.Тем, кто выбирает досрочное погашение, следует остерегаться возможных административных проблем, которые могут возникнуть. В любом случае важно сделать осознанный выбор до того, как время лишит возможности выбора.

Чтобы узнать больше о том, как отсрочка по налогу на заработную плату влияет на налоговые декларации вашего предприятия, обратитесь к своему консультанту Plante Moran.

Штат Орегон: налог на имущество

Как отложить уплату налога на имущество

Об отсрочках

Инвалиды и пожилые люди могут «занимать» деньги у штата Орегон для уплаты налогов на имущество.Узнать больше

узнайте, имеете ли вы право на участие в этой программе, и получите инструкции о том, как подать заявку.

Обратные изменения ипотечного кредита, начиная с 2020 года

Законопроект о доме 2587 (2019), принятый на законодательной сессии 2019 года, чтобы позволить домам с определенными обратными ипотечными кредитами иметь право на участие в Программе отсрочки выплаты пенсионеров и инвалидов, начиная с 1 января 2020 года.

Если вы вступили в обратную процедуру ипотека 1 июля 2011 г. или позднее и до 1 января 2017 г. и владение собственным капиталом в вашем доме не менее 40 процентов на дату подачи заявления об отсрочке, вы можете иметь право на отсрочку.Это не позволяет отсрочку платежей за предыдущие налоговые годы с обратной силой, но позволяет отсрочку уплаты налогов округу в будущем за дома, которые соответствуют критериям.

Заявки на отсрочку до 2021 года будут доступны в первую неделю января. См. Информацию об обратной ипотеке.

Подать заявку или повторно пройти сертификацию

Внести платеж

Вы можете осуществлять платежи в электронном виде через Доход в Интернете. Возможности онлайн-платежей Revenue включают кредитную карту, дебетовую карту или снятие средств с банковского счета.Сделайте оплату сейчас.

Отправляйте чеки или платежи денежным переводом по адресу:

Департамент доходов штата Орегон

Программа отсрочки

Почтовый ящик 14380

Салем OR 97309-5075

Информация о программе

Проценты

На отсроченные счета начисляются проценты по ставке 6 процентов ежегодно. Проценты продолжают начисляться каждый год на остаток отложенных налоговых сумм, уплаченных Департаментом доходов [ORS 311.674 (3)].

Личное имущество изготовленное дома

Мы указаны в качестве держателя залога для произведенных конструкций в программе отсрочки.Вы не можете изменить документ о праве собственности или получить разрешение на поездку, пока не будет полностью оплачен счет отсрочки платежа. Чтобы изменить владельца, свяжитесь с вашим окружная служба оценки и налогообложения. За смену владельца взимается плата.Залог

Мы фиксируем право удержания для каждого имущества в программе отсрочки в окружном клерке 1 июля первого года отсрочки. Узнать больше о залоги.Нужна помощь?

Посетите наш FAQ и поиск «отсрочка» или свяжитесь с нами по телефону или электронной почте.Просмотрите ресурсы других агентств.

Возврат отсрочки налога на социальное страхование работника

Как и у большинства работодателей, у вас, вероятно, было много вопросов по поводу отсрочки налога на заработную плату согласно распоряжению исполнительной власти. И теперь, когда вы находитесь на этапе сбора и погашения отсрочки налога на социальное обеспечение для сотрудников, у вас, вероятно, есть еще кое-что.

Если вы не слышали последних новостей об отсрочке уплаты налогов на социальное обеспечение сотрудников, то у нас есть ваше краткое изложение. Для начала приближается срок погашения отсроченного налога — причем очень быстро.И (часть, которую вы ждали) работодатели несут ответственность за сбор и перевод отложенных налогов.

Отсрочка налога на социальное обеспечение сотрудников: часто задаваемые вопросы

8 августа 2020 года тогдашний президент Трамп издал четыре указа, одним из которых была отсрочка налога на заработную плату социального страхования. А 27 декабря 2020 года Закон о консолидированных ассигнованиях продлил срок отсрочки выплаты налога на заработную плату.

Срок отсрочки истек. Срок погашения сейчас. Взгляните на этот сегмент вопросов и ответов, чтобы узнать больше.

О чем все это?