Отсрочка потребительского кредита: Меры Правительства РФ по борьбе с коронавирусной инфекцией и поддержке экономики.

Мобилизация: как платить по кредитам

Все участники специальной военной операции, включая добровольцев, мобилизованных или кадровых военных, могут получить льготы по своим кредитам. Например, уменьшить или не вносить ежемесячные платежи. При этом льгота распространяется и на членов их семей. А в ряде случаев, к сожалению, трагических, долги могут быть полностью списаны.

Разбираемся, кому положены льготы, и как их получить. Начнём с кредитных каникул – это отсрочка ежемесячного платежа по кредиту. Ими можно воспользоваться, если обстоятельства не позволяют вам выплачивать кредит в соответствии с графиком, но при этом вы не хотите портить кредитную историю и допускать просрочки. Подробнее о них читайте в специальной статье в нашем журнале.

Кредитные каникулы для мобилизованных. Остановимся именно на этой категории заёмщиков, ведь не у всех могло хватить времени, чтобы уладить все финансовые вопросы перед отправкой на службу. Итак, претендовать на отсрочку платежей могут:

- Призванные по мобилизации.

- Члены их семей — супруги, дети старше 18 лет при инвалидности с детства, дети от 18 до 23 лет на очном обучении.

- Лица на иждивении мобилизованного. Например, пожилые родители или мать его детей.

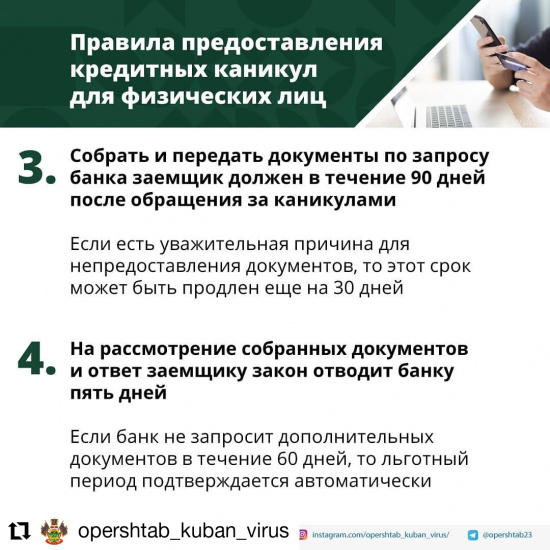

Новый закон позволяет оформить льготный период по любым кредитам, оформленным до дня мобилизации, притом по всем или выбранным кредитным договорам. Сюда включается ипотека, автокредиты, кредиты наличными и долги по кредитным картам. Он распространяется и на льготную ипотеку с господдержкой, и на рефинансированные кредиты.

Важно, что новый закон не ограничивает ни сумму, ни количество кредитов.

Отсрочка предоставляется на срок мобилизации, увеличенный на 30 дней.

Но важно понимать, что заёмщик сохраняет обязательства выплачивать кредит, включая ипотечные кредиты. Зато отсрочка гарантирует, что у вас не заберут имущество за невыплату, да и кредитная история не пострадает.

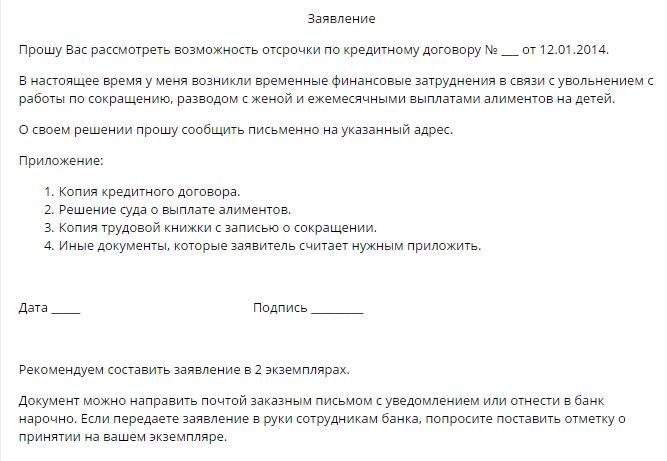

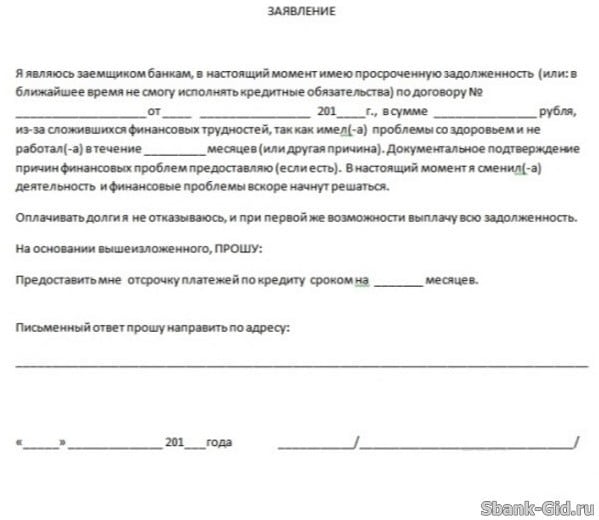

Отсрочку платежей по договору потребительского кредита можно запросить не только при личном обращении в банк, а любым способом, предусмотренным кредитным договором. Обычно, например в АТБ, для этого нужно заполнить Требование о предоставлении льготного периода.

Обычно, например в АТБ, для этого нужно заполнить Требование о предоставлении льготного периода.

Начало льготного периода — не ранее 21 сентября 2022 года, но по кредитным картам — только с даты обращения.

Лучше сразу предоставить в банк подтверждающие документы: о мобилизации или о родственных отношениях с мобилизованным. Автоматом, без заявления, банки отсрочку не предоставят.

Заемщик может выбрать: уменьшить платежи или взять отсрочку на всю сумму и ничего не платить.

Пакет документов для оформления кредитных каникул на примере АТБ | ||

Заемщик (мобилизованный) | Член семьи (по своему кредиту) | Представитель (по кредиту военнослужащего) |

|

|

|

Документ военнослужащего, подтверждающий участие в СВО, можно предоставить не сразу, а в течение срока отсрочки.

При этом Закон 377-ФЗ не устанавливает закрытого перечня документов, подтверждающих факт мобилизации. Это может быть и справка из военкомата, воинской части или соединения и иной документ (например, решение суда о признании заемщика безвестно отсутствующим, в котором будет установлен факт мобилизации).

С конца ноября 2022 года должен заработать механизм подтверждения мобилизации через Федеральную налоговую службу (ФНС), но на момент подготовки статьи он не утвержден.

По завершении льготного периода срок кредита продлевается, а ежемесячные платежи не меняются. Заемщик может погашать кредит в обычном режиме.

ЦБ предложил сделать кредитные каникулы постоянными

Как выяснили «Известия», Центробанк разработал поправки в закон «О потребительском кредите», предусматривающие введение постоянного механизма каникул для потребкредитов: заемщик, имеющий потребительский кредит на срок не менее двух лет и попавший в тяжелую жизненную ситуацию, сможет обратиться в банк для получения отсрочки платежей на три месяца.

Подать заявку на получение льготы можно будет через портал «Госуслуги». Сейчас если заемщик не может лично посетить банк, то ему разрешается направить заявление по почте заказным письмом. Но на практике, как правило, без личного посещения обойтись не удается. В разгар ограничительных мер банки принимали обращения даже по телефону или электронной почте, но эти заявки часто терялись, что вызывало недовольство и жалобы клиентов.

В этом сюжете9 июня, 11:50

26 мая, 14:27

12 мая, 14:11

«Оформление и проведение этих процедур через «Госуслуги» защитит от перегибов, злоупотреблений, бюрократических проволочек и снизит риск взаимных претензий между заемщиками и кредиторами», — отметила руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева.

Еще одна поправка касается параметров определения тяжелой жизненной ситуации. Так, одной из причин, которая позволяет обратиться за льготой, является продолжительное заболевание. В текущей редакции закона срок затянувшейся болезни — два месяца, в проекте он сокращается до месяца, что значительно расширяет круг возможных претендентов на кредитные каникулы.

Так, одной из причин, которая позволяет обратиться за льготой, является продолжительное заболевание. В текущей редакции закона срок затянувшейся болезни — два месяца, в проекте он сокращается до месяца, что значительно расширяет круг возможных претендентов на кредитные каникулы.

Вместе с тем возможные проблемы банков могут быть причиной, по которой решение вопроса с кредитными каникулами для заемщиков потребкредитов затягиваются. В прошлом году ЦБ смягчил требования по резервированию для банков, что позволило избежать серьезной нагрузки на капитал при предоставлении отсрочек гражданам. С лета этого года для охлаждения рынка кредитования и снижения рисков на нем регулятор уже неоднократно ужесточал требования. Перевод каникул для заемщиков с необеспеченными кредитами на постоянную основу потребует и послаблений для банков по реструктурированным ссудам.

Механизм каникул для россиян с потребкредитами заработал в апреле прошлого года в разгар локдауна. Заемщики, которые заразились коронавирусом или потеряли доход в связи с ограничительными мерами, могли подать заявку на полугодовую отсрочку выплат. Фактически в сложный момент на людей, которые прибегли к необеспеченным заимствованиям, распространился механизм ипотечных каникул, действующих с 2019 года на постоянной основе. Но в отличие от ипотечников для заемщиков с необеспеченными кредитами послабления оказались временными: заявки принимались только до 30 сентября 2020-го, то есть действие последних отсрочек закончилось в марте этого года.

Фактически в сложный момент на людей, которые прибегли к необеспеченным заимствованиям, распространился механизм ипотечных каникул, действующих с 2019 года на постоянной основе. Но в отличие от ипотечников для заемщиков с необеспеченными кредитами послабления оказались временными: заявки принимались только до 30 сентября 2020-го, то есть действие последних отсрочек закончилось в марте этого года.

- Право.ru

Отсрочка платежей по потребительскому кредиту и выписок по кредитной карте

Мы здесь, чтобы поддержать наших клиентов, пострадавших от пандемии коронавируса.

Пандемия коронавируса оказывает широкое влияние на людей и общество во многих странах, включая Турцию.

Учитывая, что некоторые наши клиенты могли столкнуться с неожиданными финансовыми трудностями, мы внедрили определенные методы для удовлетворения потребностей таких клиентов.

Мы просим наших клиентов малого и среднего бизнеса и коммерческих клиентов, которые испытывают трудности с погашением своих кредитов в ING, связаться с их филиалами.

Мы разрешаем нашим клиентам-физическим лицам, пострадавшим от пандемии коронавируса, откладывать платежи по потребительским, автомобильным, ипотечным кредитам и платежи по выпискам по кредитным картам на срок 3 месяца.

Если вы хотите воспользоваться такой практикой, процентная ставка и сумма платежа по вашему кредиту будут пересчитаны, а также будет создан новый график платежей.

Вы можете запросить отсрочку платежа по кредиту через вкладку ING Mobile> Сводка> Мои продукты, не выходя из дома. Мы свяжемся с вами по вашему запросу в рабочее время в будние дни.

Информация об отсрочке кредита

• Рассрочка платежей по кредитам наших клиентов, подавших заявку до конца 2020 года, будет отложена на срок 3 месяца. (Например, ожидается, что платеж от 10 октября 2020 г. будет выплачен 10 января 2021 г.) Срок кредита будет соответственно продлен, чтобы сохранить ежемесячный платеж на том же уровне.

(Например, ожидается, что платеж от 10 октября 2020 г. будет выплачен 10 января 2021 г.) Срок кредита будет соответственно продлен, чтобы сохранить ежемесячный платеж на том же уровне.

• Любые дополнительные проценты, возникающие в результате отложенных платежей, будут отражены в первом платеже в новом графике. Поскольку график платежей обновляется, другие суммы платежей также будут обновлены.

Информация об отсрочке выписки по кредитной карте

• Наши клиенты, чья карта находится в открытом состоянии, могут отложить свои выписки через ING Mobile, интернет-отделение, отделения ING и телефонный банкинг. Клиенты, чья карта находится в закрытом состоянии и которые запрашивают реструктуризацию, могут выполнять такие операции через интернет-отделение, отделение ING и телефонный банкинг.

• Вы можете выполнить транзакцию отсрочки выписки по кредитной карте с даты выписки до даты платежа.

• Если вы хотите, вы можете произвести любой частичный платеж в отношении выписки, которую вы хотите отложить, и вы можете отложить оставшуюся задолженность по выписке. После такого платежа вы можете выполнить транзакцию отсрочки, если оставшаяся сумма составляет 50 турецких лир или больше. Верхнего предела для отсрочки выписки нет.

После такого платежа вы можете выполнить транзакцию отсрочки, если оставшаяся сумма составляет 50 турецких лир или больше. Верхнего предела для отсрочки выписки нет.

• Вы должны сделать запрос на каждую выписку, которую вы хотите отложить, по соответствующим каналам между датой выписки и датой оплаты.

• Вы можете отложить выписку с ежемесячной процентной ставкой 1,25%. В дополнение к такой процентной ставке будут применяться BITT и RUSF, и сумма процентов будет отражена на вашей кредитной карте в отложенной выписке по счету.

• Сумма выписки, которую вы отложили, и проценты за отсрочку выписки будут добавлены к тогдашнему долгу выписки в вашей текущей выписке в дату платежа по отложенной выписке.

• Транзакция отсрочки выписки может быть отменена между датой выписки, для которой запрошена отсрочка, и датой выполнения. Отсрочка выписки может быть отменена через ING Mobile, интернет-отделение и телефонный банк между указанными датами. После процесса отмены в отношении соответствующего заявления не будет делаться запрос на повторную отсрочку того же заявления.

Защита вашего кредита во время пандемии коронавируса

Автор Лиана Фиано –

Этот блог был первоначально опубликован 19 марта 2020 г. и обновлен 19 апреля 2022 г. с учетом новой информации.

Если у вас возникли проблемы с оплатой счетов, вы можете беспокоиться о том, что произойдет с вашими кредитными отчетами и баллами. Вы можете использовать приведенную ниже информацию для управления и защиты своего кредита во время пандемии COVID-19.(коронавирус пандемия.

Обратитесь к своему кредитору или кредитору

Многие кредиторы сообщают о ваших платежах в агентства кредитной информации (также известные как потребительские отчетные компании или бюро кредитных историй). Сюда входят ипотечные службы и компании, выпускающие кредитные карты, а также поставщики коммунальных услуг, услуги сотовой связи, арендодатели и другие лица, которым вы должны деньги и которые предоставляют данные о счетах, подлежащих взысканию.

Сюда входят ипотечные службы и компании, выпускающие кредитные карты, а также поставщики коммунальных услуг, услуги сотовой связи, арендодатели и другие лица, которым вы должны деньги и которые предоставляют данные о счетах, подлежащих взысканию.

Если у вас возникли проблемы с оплатой счетов, важно обратиться к своему кредитору или кредитору. Многие кредиторы и кредиторы объявили об упреждающих мерах, чтобы помочь заемщикам, пострадавшим от COVID-19.. В Законе о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) есть требования о снисходительности и кредитной отчетности, которые могут применяться к вашей ситуации.

Как и в случае других стихийных бедствий и чрезвычайных ситуаций, ваши кредиторы или кредиторы могут быть готовы — а в некоторых случаях и обязаны — предоставить отсрочку, продление кредита, снижение процентных ставок и/или другие гибкие условия погашения. Некоторые кредиторы также заявляют, что не будут сообщать о просроченных платежах в агентства кредитной информации или отказываются от платы за просрочку платежа для заемщиков из-за этой пандемии. В соответствии с Законом CARES в определенных ситуациях кредиторы обязаны сообщать о ваших счетах как о текущих.

В соответствии с Законом CARES в определенных ситуациях кредиторы обязаны сообщать о ваших счетах как о текущих.

Вы можете обратиться к своему кредитору и узнать, какие варианты или программы доступны. Эти программы иногда называют «программами помощи» или «программами помощи». Эти программы могут позволить вам заключить соглашение:

- Отложить или приостановить один или несколько платежей

- Произвести частичный платеж

- Отказаться (временно приостановить выплату) любых просроченных сумм

- Изменить кредит или договор

- Получить приостановка выплат по федеральному студенческому кредиту

- Другая помощь или облегчение

Закон о CARES называет эти соглашения «компенсациями».

Чтобы связаться со своим кредитором, найдите номер службы поддержки клиентов на копии вашего счета за ипотеку, кредитную карту, автокредит или другой кредит. Некоторые кредиторы сталкиваются с большими объемами обращений из-за пандемии, поэтому время ожидания может быть долгим. Вы также можете проверить веб-сайт вашего кредитора, чтобы узнать, есть ли у них информация, которая может вам помочь, способы электронного общения или онлайн-заявки на программы помощи в трудных условиях.

Некоторые кредиторы сталкиваются с большими объемами обращений из-за пандемии, поэтому время ожидания может быть долгим. Вы также можете проверить веб-сайт вашего кредитора, чтобы узнать, есть ли у них информация, которая может вам помочь, способы электронного общения или онлайн-заявки на программы помощи в трудных условиях.

При обращении к кредиторам убедитесь, что у вас есть номер счета и платежная информация. Будьте готовы обсудить свое финансовое положение и положение с работой, а также то, сколько вы можете позволить себе платить, учитывая ваши доходы, расходы и активы. Заранее подготовьте список вопросов. Вы хотите убедиться, что вас полностью устраивают условия, прежде чем заключать соглашение.

Вот несколько ключевых вопросов, которые следует задать:

- Если я не могу внести платеж из-за коронавируса, какие доступны программы помощи при трудных условиях?

- Взимается ли плата за любую из этих программ?

- Буду ли я иметь возможность отсрочить погашение любых сумм, причитающихся до конца моего кредита?

- Если я смогу отсрочить или уменьшить свои ежемесячные платежи, будут ли продолжать начисляться проценты в течение этого периода трудностей или облегчения?

- Как долго длится период трудностей или облегчения и когда мне нужно будет начать выплаты?

- Если мое финансовое положение не изменится после окончания периода трудностей или облегчения, какие будут варианты?

- Как об этом соглашении или облегчении будет сообщено агентствам кредитной информации? Обратите внимание: недавно принятый Закон CARES налагает особые требования к компаниям, которые отчитываются перед агентствами кредитной информации, если они предоставляют льготы по платежам из-за коронавируса.

- Для кредитных карт: потеряю ли я возможность использовать свою карту, если я зарегистрируюсь или попрошу облегчение?

Для некоторых видов ипотечных кредитов предусмотрены специальные программы льгот или льгот. Чтобы узнать больше, перейдите на страницу «Ипотека и жилищная помощь».

Воспользуйтесь нашим контрольным списком:

- Найдите имя вашего кредитора в выписке.

- Посетите веб-сайт кредитора, чтобы узнать, есть ли доступные программы помощи или помощи.

- Позвоните своему кредитору и узнайте о доступных программах помощи или помощи.

- Задайте вопросы об условиях проживания, в том числе о том, как об этом будет сообщено в бюро кредитных историй.

- Узнайте, что вам нужно сделать после окончания периода освобождения от ответственности или соглашения. Спросите, каковы варианты погашения, например, погашение суммы, которую вы пропустили в конце вашего кредита.

- Подтвердите соглашение или помощь в письменной форме и попросите кредитора подтвердить соглашение в письменной форме.

- Соблюдать условия соглашения и производить любые платежи в соответствии с договоренностью.

- Проверьте свои кредитные отчеты, чтобы убедиться, что они точно отражают соглашение с вашим кредитором. Кредитор может с некоторой задержкой обновлять записи в агентствах кредитной информации, поэтому вы можете ежемесячно проверять, чтобы убедиться, что ваши кредитные записи точно отражают ваше соглашение. Теперь до 31 декабря 2022 года вы можете еженедельно бесплатно запрашивать свои кредитные отчеты в каждом общенациональном агентстве кредитной информации, посетив AnnualCreditReport.com.

- Оспаривайте любые ошибки, обнаруженные в ваших кредитных отчетах. Если ваше жилье не точно отражено в ваших кредитных отчетах, обратитесь как к вашему кредитору, так и к агентствам кредитной отчетности и оспорьте эти ошибки. Приложите любые документы, если можете, чтобы показать, что это неправильный отчет.

- Если вы не знаете или не уверены в погашении долга, обратитесь к своему кредитору до окончания срока действия льготы или соглашения, чтобы подтвердить дальнейшие действия и возможные варианты погашения пропущенных платежей.

Спросите, каковы варианты погашения, например, погашение суммы, которую вы пропустили в конце вашего кредита.

Спросите, каковы варианты погашения, например, погашение суммы, которую вы пропустили в конце вашего кредита. Если ваше жилье не точно отражено в ваших кредитных отчетах, обратитесь как к вашему кредитору, так и к агентствам кредитной отчетности и оспорьте эти ошибки. Приложите любые документы, если можете, чтобы показать, что это неправильный отчет.

Если ваше жилье не точно отражено в ваших кредитных отчетах, обратитесь как к вашему кредитору, так и к агентствам кредитной отчетности и оспорьте эти ошибки. Приложите любые документы, если можете, чтобы показать, что это неправильный отчет.Как это повлияет на мой кредит?

В зависимости от того, смогли ли вы заключить соглашение или договориться со своим кредитором, это может по-разному повлиять на ваши кредитные отчеты и оценки. Ваш кредитный рейтинг рассчитывается на основе информации в вашем кредитном отчете. Существуют кредитные рейтинги для разных целей и для кредитных продуктов. Многие факторы влияют на расчет вашей кредитной истории. Узнайте больше о взаимосвязи между кредитными отчетами и кредитными баллами.

Две компании, FICO и VantageScore, среди прочих, создают скоринговые модели, которые анализируют вашу кредитоспособность и формируют кредитный рейтинг. Вы можете узнать больше информации о том, как эти компании реагируют на пандемию COVID-19 и обрабатывают воздержания и отсрочки от FICO и VantageScore. Важно иметь в виду, что разные кредиторы используют разные кредитные баллы, включая баллы, которые они создают и управляют сами.

Закон CARES предъявляет особые требования к компаниям, которые сообщают информацию о ваших платежах в агентства кредитной информации. Эти требования применяются, если вы пострадали от пандемии коронавируса и если ваш кредитор предоставляет вам возможность отсрочить платеж, произвести частичные платежи, воздержаться от просрочки платежа, изменить кредит или воспользоваться другими средствами.

Если ваш кредитор заключает с вами соглашение или соглашение:

То, как ваши кредиторы сообщают о вашем счете в агентства кредитной информации в соответствии с Законом CARES, зависит от того, являетесь ли вы настоящим или уже просроченным на момент заключения этого соглашения. Эти требования к отчетности применяются только , если вы производите какие-либо платежи, предусмотренные соглашением.

Эти требования к отчетности применяются только , если вы производите какие-либо платежи, предусмотренные соглашением.

- Если ваша учетная запись является текущей и вы соглашаетесь на частичную оплату, отсрочку платежа или иное приспособление, то кредитор должен сообщить компаниям, предоставляющим кредитные отчеты, что вам 9Текущий номер 0130 по вашему кредиту или счету .

- Если ваша учетная запись уже просрочена, и вы заключаете соглашение, то кредитор не может сообщить о вас как о просроченном долге (например, сообщить о вас как о просроченном долге в течение 60 дней, когда вы начали с просроченного платежа в течение 30 дней) в течение периода действия соглашения.

- Если ваша учетная запись уже просрочена, и вы заключаете соглашение, и вы приводите свою учетную запись в актуальное состояние , кредитор должен сообщить, что у вас есть текущие платежи по кредиту или счету.

Это требование закона CARES применяется только к соглашениям, заключенным между 31 января 2020 г. и более поздней датой:

- через 120 дней после 27 марта 2020 г. или

- через 120 дней после окончания чрезвычайного положения в стране, связанного с COVID-19.

Если ваш кредитор НЕ предоставляет вам жилье :

Если ваш кредитор не обязан предоставлять жилье и решает не заключать с вами соглашение, это, вероятно, повлияет на ваш кредитный отчет. Если вы не можете произвести требуемый платеж или минимальный платеж и не можете получить жилье, ваш кредитор, скорее всего, сообщит, что ваша учетная запись просрочена.

Ваш кредитор может предложить вам или вы можете попросить кредитора разместить «специальный комментарий» в вашей учетной записи, отметив, что учетная запись была затронута чрезвычайной ситуацией в стране в результате пандемии. Комментарий не повлияет на ваш кредитный рейтинг, и ваш кредит все равно будет зарегистрирован как просроченный. Но потенциальный арендодатель, работодатель или кредитор может принять это во внимание при рассмотрении вопроса о ссуде, работе или жилье. Специальный комментарий может помочь кредитору или другому пользователю отчета понять, что вы обычно осуществляете платежи, но не можете осуществлять платежи в течение определенного периода времени из-за пандемии. Кроме того, специальный комментарий является временным и может отображаться в вашей учетной записи только в течение определенного периода времени, например, во время объявленного чрезвычайного положения в стране. Когда кредитор перестает предоставлять специальную информацию для комментариев, она навсегда и полностью исчезает из вашего кредитного отчета. Не будет никаких записей о том, что в вашем кредитном отчете когда-либо был размещен специальный комментарий.

Комментарий не повлияет на ваш кредитный рейтинг, и ваш кредит все равно будет зарегистрирован как просроченный. Но потенциальный арендодатель, работодатель или кредитор может принять это во внимание при рассмотрении вопроса о ссуде, работе или жилье. Специальный комментарий может помочь кредитору или другому пользователю отчета понять, что вы обычно осуществляете платежи, но не можете осуществлять платежи в течение определенного периода времени из-за пандемии. Кроме того, специальный комментарий является временным и может отображаться в вашей учетной записи только в течение определенного периода времени, например, во время объявленного чрезвычайного положения в стране. Когда кредитор перестает предоставлять специальную информацию для комментариев, она навсегда и полностью исчезает из вашего кредитного отчета. Не будет никаких записей о том, что в вашем кредитном отчете когда-либо был размещен специальный комментарий.

Вы также можете добавить «постоянный комментарий» в свой кредитный файл о том, что вы пострадали от пандемии. Этот комментарий не повлияет на ваш кредитный рейтинг, и ваш просроченный кредит все равно будет отражен в вашем кредитном рейтинге. Однако комментарий останется в вашем деле даже после окончания чрезвычайного положения в стране, и потенциальный арендодатель, работодатель или кредитор могут принять его во внимание.

Этот комментарий не повлияет на ваш кредитный рейтинг, и ваш просроченный кредит все равно будет отражен в вашем кредитном рейтинге. Однако комментарий останется в вашем деле даже после окончания чрезвычайного положения в стране, и потенциальный арендодатель, работодатель или кредитор могут принять его во внимание.

Закон CARES также применяется к некоторым федеральным студенческим кредитам и включает требования, касающиеся приостановки платежей и кредитной отчетности. В течение периода, когда выплаты по федеральным студенческим ссудам приостанавливаются Министерством образования, о любом приостановленном платеже следует сообщать, как если бы он был регулярным запланированным платежом заемщика.

Как мне получить копию моего кредитного отчета?

Сейчас проще, чем когда-либо, чаще проверять свой кредитный отчет. Это связано с тем, что каждый имеет право на еженедельное получение бесплатных онлайн-отчетов о кредитоспособности от трех общенациональных кредитных агентств: Equifax, Experian и Transunion. Чтобы получить бесплатные отчеты, перейдите на сайт AnnualCreditReport.com. Агентства кредитной информации делают эти отчеты бесплатными до 31 декабря 2022 года.

Чтобы получить бесплатные отчеты, перейдите на сайт AnnualCreditReport.com. Агентства кредитной информации делают эти отчеты бесплатными до 31 декабря 2022 года.

Каждое из трех общенациональных агентств кредитной информации — Equifax, TransUnion и Experian — уже обязано предоставить вам по вашему запросу бесплатный кредитный отчет один раз. каждые двенадцать месяцев. Обязательно проверяйте свои отчеты на наличие ошибок и оспаривайте любую неточную информацию.

В дополнение к вашим бесплатным еженедельным онлайн-отчетам о кредитоспособности до 31 декабря 2022 г. и вашим бесплатным годовым кредитным отчетам все потребители в США имеют право на получение шести бесплатных кредитных отчетов каждые 12 месяцев от Equifax до декабря 2026 г. Вы можете получить доступ к этим бесплатным онлайн-отчетам по адресу AnnualCreditReport.com или получите учетную запись «myEquifax» на сайте equifax.com/personal/credit-report-services/free-credit-reports/ или позвоните в Equifax по телефону 866-349-5191.

Как часто я должен проверять свои кредитные отчеты после разговора с кредитором?

После заключения соглашения или компромисса с вашим кредитором вы должны проверить свои кредитные отчеты, чтобы убедиться, что соглашение или компромисс точно отражены. Например, если ваш кредитор согласился позволить вам приостановить платеж на один месяц, убедитесь, что он не сообщил об этом как о просроченном или пропущенном платеже. Может пройти месяц или больше, прежде чем изменения от вашего кредитора отобразятся в ваших кредитных отчетах, но вам следует регулярно проверять их, особенно если вы находитесь или будете на рынке кредита, или если данные вашей кредитной отчетности будут использоваться для принять решение о кредитовании, трудоустройстве или жилье в отношении вас. Итак, проверьте свои кредитные отчеты через месяц или два, чтобы убедиться, что отчеты точны.

Есть и другие отчеты, которые вы, возможно, захотите проверить, например, отчеты, которые отслеживают ваш банк и историю текущих счетов, телефон, коммунальные услуги и историю арендных платежей, среди прочего. У CFPB есть список компаний, предоставляющих отчеты о потребителях, где вы можете узнать больше о том, какие отчеты могут быть важны для вас, в зависимости от вашей конкретной ситуации.

У CFPB есть список компаний, предоставляющих отчеты о потребителях, где вы можете узнать больше о том, какие отчеты могут быть важны для вас, в зависимости от вашей конкретной ситуации.

Вы также можете получить бесплатную копию своей кредитной истории. Ознакомьтесь с обновленным списком компаний и организаций, которые заявили, что предлагают бесплатные кредитные рейтинги, чтобы узнать о ваших вариантах бесплатного доступа к одному из ваших кредитных рейтингов.

Как исправить ошибки в моем кредитном отчете?

Если ваши кредитные отчеты неточны или не отражают ваши соглашения с вашими кредиторами, вы можете проверить свои отчеты на наличие ошибок и оспорить любую неточную информацию. Если вы обнаружите неточную информацию в своих кредитных отчетах, используйте пошаговое руководство CFPB, чтобы оспорить эту информацию с агентством кредитной отчетности и компанией, которая предоставила им эту информацию, известную как «поставщик». После отправки спора еще раз проверьте отчет. Вы можете подождать месяц или два, прежде чем проверять, были ли исправлены ошибки. Вы должны проверить свои отчеты с все три общенациональных агентства кредитной информации . Ваш кредитор или кредитор может сообщить или предоставить вашу информацию только одному агентству кредитной отчетности, поэтому проверка всех трех гарантирует, что вы знаете, что ваша информация сообщается правильно. И если вам нужно оспорить неверную информацию, вы будете знать, в какое бюро кредитных историй обратиться.

После отправки спора еще раз проверьте отчет. Вы можете подождать месяц или два, прежде чем проверять, были ли исправлены ошибки. Вы должны проверить свои отчеты с все три общенациональных агентства кредитной информации . Ваш кредитор или кредитор может сообщить или предоставить вашу информацию только одному агентству кредитной отчетности, поэтому проверка всех трех гарантирует, что вы знаете, что ваша информация сообщается правильно. И если вам нужно оспорить неверную информацию, вы будете знать, в какое бюро кредитных историй обратиться.

Если ваш спор с агентством кредитной информации не разрешен, вы можете попросить, чтобы краткое изложение спора было включено в ваше дело и включено или обобщено в будущие отчеты. Вы также можете в любое время подать жалобу в CFPB на сайте Consumerfinance.gov/complaint.

Дополнительную информацию о COVID-19 можно найти в CFPB

Мы работаем над постоянным обновлением информации для потребителей во время этой быстро меняющейся ситуации.

Об авторе