Ответственность за обналичивание: Что грозит за обналичивание денег?

Что грозит за обналичивание денег?

К чему тут диванная «аналитега»? Назовите нарушени…

Ну справедливости ради — ИП мог в течение месяца с даты реги…

Анекдот, но я за дядю Лёшу!При этом хотелось бы чтобы бухгал…

«Еще выясняется, что этот ИП подавал заявление на УСН н…

Опасно это. Купишь на огромные деньги мотоцикл, поедешь пьян…

не могу понять: зачем книга доходов, когда есть онлайн-касса…

МСП — неплательщики НДС имеют полное право читать только бум…

Вот от таких инициативных сотрудников банка, которым везде м…

@titova-tlt Благодарю Вас. Грамотный ответ.От лица партнёров…

Очень многие ИП при торговле выбирают УСН 6%, потому что зак…

А что тут настораживаться-то. Просто родственница какой-то т…

Как обычно нам автор половину просто не стал рассказывать..png)

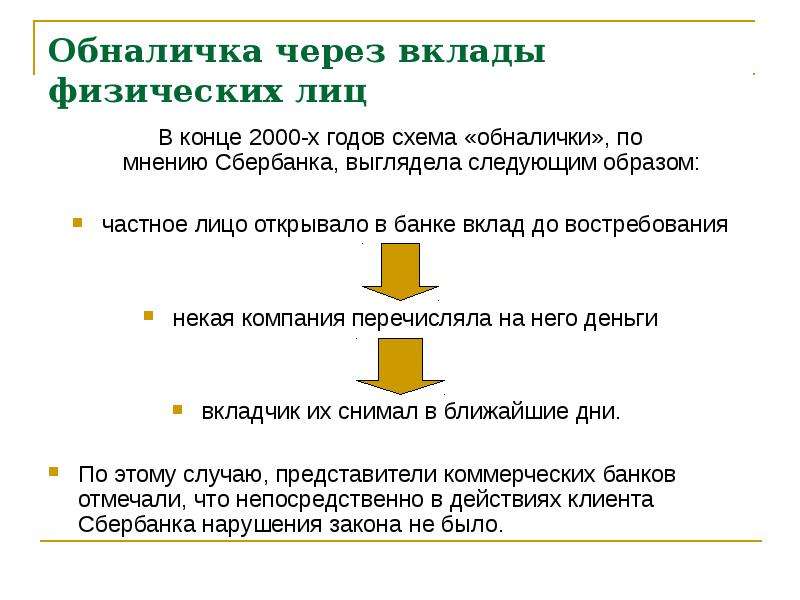

Сберhttps://www.sberbank.ru/ru/s_m_business/bankingservice/p…

Хотели бы, чтобы по каждой торговой точке число работников у…

Добрый день! У меня такой вопрос: в разделе 2 нужно корректн…

Сроки хранения документов, установленные Перечнем, применяют…

Что-то странное..Банк обязан уведомить о причине приостановк…

Речь идет о перерасчете пенсии работающему пенсионеру при ув…

Во-первых, не при всех системах налогообложения они вычитают…

Какой смысл в отмене фиксированных взносов, если они вычитаю…

«Все ходы записаны»:Над.К «не надо на пенсине…

А комиссионная торговля, где выручкой считается не поступлен…

они делятся! у них полноценный информационный обмен.

Демагогия у тебя. Ты обозвал всех, без разбора. Потому что п…

Твоя мама регулярно голосует за:отмену индексации пенсийповы. ..

..

«полностью берет исчисление налогов на борт ФНС»- …

Не секрет что сейчас большая часть ипотеки выдаётся по подтв…

Ну вы уж или в кавычки возьмите (как в заголовке), или напиш…

1624050…это ваш потенц.доходС него вы будете считать пото…

Там еще вроде как ограничение по ПСН 15чел по всем патентам….

Надо указывать свой регион местом закл.договора.это прописан…

Меняется сумма 1% тк потенциальный доход выше по новой форм…

Теперь считайте по второй.Потенц доход /12 х 3 х 6% = 1кварт…

2652615 /12 х 3 х 6%= патент на 1кв(3мес)= 39789.225

По новым принятым поправкам гл.26.5 НК до 150кв.м и деятельн…

Зачем так сложно есть формула Потенц доход разделить на 12 и…

По каким статьям заведут уголовку за обналичку

К чему тут диванная «аналитега»? Назовите нарушени. ..

..

Ну справедливости ради — ИП мог в течение месяца с даты реги…

Анекдот, но я за дядю Лёшу!При этом хотелось бы чтобы бухгал…

«Еще выясняется, что этот ИП подавал заявление на УСН н…

Опасно это. Купишь на огромные деньги мотоцикл, поедешь пьян…

не могу понять: зачем книга доходов, когда есть онлайн-касса…

МСП — неплательщики НДС имеют полное право читать только бум…

Вот от таких инициативных сотрудников банка, которым везде м…

@titova-tlt Благодарю Вас. Грамотный ответ.От лица партнёров…Очень многие ИП при торговле выбирают УСН 6%, потому что зак…

А что тут настораживаться-то. Просто родственница какой-то т…

Как обычно нам автор половину просто не стал рассказывать. Т…

Сберhttps://www.sberbank.ru/ru/s_m_business/bankingservice/p. ..

..

Хотели бы, чтобы по каждой торговой точке число работников у…

Добрый день! У меня такой вопрос: в разделе 2 нужно корректн…

Сроки хранения документов, установленные Перечнем, применяют…

Что-то странное..Банк обязан уведомить о причине приостановк…

Речь идет о перерасчете пенсии работающему пенсионеру при ув…

Во-первых, не при всех системах налогообложения они вычитают…

Какой смысл в отмене фиксированных взносов, если они вычитаю…

«Все ходы записаны»:Над.К «не надо на пенсине…

А комиссионная торговля, где выручкой считается не поступлен…

они делятся! у них полноценный информационный обмен.

Демагогия у тебя. Ты обозвал всех, без разбора. Потому что п…

Твоя мама регулярно голосует за:отмену индексации пенсийповы…

«полностью берет исчисление налогов на борт ФНС»- . ..

..

Не секрет что сейчас большая часть ипотеки выдаётся по подтв…

Ну вы уж или в кавычки возьмите (как в заголовке), или напиш…

1624050…это ваш потенц.доходС него вы будете считать пото…

Там еще вроде как ограничение по ПСН 15чел по всем патентам….

Надо указывать свой регион местом закл.договора.это прописан…

Меняется сумма 1% тк потенциальный доход выше по новой форм…

Теперь считайте по второй.Потенц доход /12 х 3 х 6% = 1кварт…

2652615 /12 х 3 х 6%= патент на 1кв(3мес)= 39789.225

По новым принятым поправкам гл.26.5 НК до 150кв.м и деятельн…

Зачем так сложно есть формула Потенц доход разделить на 12 и…

Уголовная ответственность за обналичивание денег. Как защищаться от обвинений

Обналичивание денег появилось практически сразу с началом новой экономики, хотя было известно еще в СССР.

Под обналичиванием обычно понимают перевод денег по фиктивным договорам на банковские счета фирм-однодневок для последующего снятия их в банках за исключением процента субъекта, который предоставил свои услуги по обналичиванию. При этом сегодня налоговые и правоохранительные органы могут посчитать обналичиванием любую, даже реальную сделку, по которой деньги перешли компании с признаками фирмы-однодневки.

Кредитное мошенничество: законодательство, позиции ВС РФ и практика

До недавнего времени правоохранители и суды квалифицировали обналичивание как незаконную предпринимательскую деятельность (ст.171 УК). Поскольку максимальное наказание по данной статье до 5 лет лишения свободы, она относится к преступлениям средней тяжести. Однако сейчас из-за нестабильной экономической ситуации обналичивание квалифицируется как незаконная банковская деятельность (ст.172 УК), наказание за которую суровее (до 7 лет). Далее в статье проанализируем вопросы:

- насколько обоснована квалификация обналичивания по ст.

172 УК;

172 УК; - какие ошибки допускают органы расследования по уголовным делам по ст.172 УК;

- как ошибки следствия может использовать защита.

Оспаривание квалификации обналичивания как незаконной банковской деятельности

Судебная практика показывает, что действия обнальщиков зачастую квалифицируют как незаконную банковскую деятельность по ст.172 УК. Можно ли оспорить такую квалификацию? Как практикующий адвокат, имеющий опыт по таким уголовным делам, автор может сказать что да.

Свою позицию о квалификации по ст.172 УК обвинение формирует исходя из общей судебной практики, так как на данный момент нет разъясняющих документов Верховного Суда РФ. Незначительным заделом в пользу квалификации обналичивания денежных средств по ст.172 УК на данный момент является постановление Московского городского суда от 16.04.2019 № 4у-0569/19. Мосгорсуд определил:

«По смыслу уголовного закона, сфера применения ст. 172 УК РФ — это деятельность предпринимательских структур и действующих под их прикрытием физических лиц, незаконно осуществляющих законодательно регламентированные виды банковской деятельности (банковских операций).Такими структурами, в частности, могут быть как юридические лица, учрежденные на законных основаниях, так и незаконно действующие организации, а также легитимные учреждения, вышедшие за пределы полученного разрешения. При этом незаконная банковская деятельность состоит в том, что субъект, действуя через какую-либо организацию либо прикрываясь ею, проводит банковские операции, игнорируя существующий порядок разрешения такого рода деятельности и (или) контроля за ее осуществлением и действуя вне банковской системы с фактическим использованием ее возможностей».

Однако в таком виде формулировку суда вряд ли можно считать достаточным основанием для «засиливания» приговоров нижестоящих инстанций.

Личная практика

Изучение уголовных дел по ст.172 УК, в которых автор лично участвовала на стороне защиты, приводит к выводу о том, что по делам, где обвиняемые и их адвокаты занимали активную позицию защиты, у судов возникали сложности с вынесением приговоров.

Пример 1.

Постановлением Измайловского районного суда г. Москвы от 13.01.2016 уголовное дело было возвращено прокурору. Суд в постановлении указал, что, согласно ст.ст. 171, 73 УПК, в постановлении о привлечении в качестве обвиняемого должно быть описано преступление с указанием обстоятельств, подлежащих доказыванию, в том числе событие преступления (место, время, способ и другие обстоятельства), форма вины, мотивы, характер и размер причиненного вреда, а также обстоятельства, характеризующие личность обвиняемого.

Квалификация хищений с использованием банковских и иных платежных карт

В соответствии со ст.220 УПК РФ в обвинительном заключении указывают те же обстоятельства. Органы следствия не конкретизировали обвинение в части инкассации неучтенных наличных денежных средств и расчетных документов, кассового обслуживания физических и юридических лиц; открытия и ведения банковских счетов физических и юридических лиц; переводы денежных средств по поручению физических лиц без открытия банковских счетов.

Далее суд отметил, что органы следствия вменили гражданам:

- инкассацию неучтенных денежных средств и кассовое обслуживание физических и юридических лиц;

- расчеты по поручению физических и юридических лиц путем использования в качестве инструмента услуги легально действующих кредитных учреждений, а также процессинговых компаний.

Однако следствие не указало, какие банковские операции выполняли обвиняемые, а упомянуло лишь общую сумму дохода, что лишает обвиняемых возможности защищаться от предъявленного обвинения и является нарушением их права на защиту.

Кроме того, по мнению суда, не конкретизировано обвинение в части квалифицирующего признака совершения незаконной банковской деятельности «организованной группой». Описывая в обвинительном заключении адреса, органы предварительного следствия не определили, какие банковские операции по ним выполняли обвиняемые.

Изложенное свидетельствовало о том, что органы следствия не выполнили требования ст. 73 УПК. Примечательно, что после возвращения уголовного дела расследования было прекращено.

73 УПК. Примечательно, что после возвращения уголовного дела расследования было прекращено.

Пример 2.

Пресненский районный суд г.Москвы в постановлении от 09.09.2019 удовлетворил ходатайство защиты о возвращении уголовного дела прокурору. Суд детально описал допущенные процессуальные нарушения. Он указал:

«Соответствующим требованиям уголовно-процессуального закона будет считаться такое обвинительное заключение, в котором изложены все предусмотренные законом обстоятельства, в том числе существо обвинения, предъявленное конкретному лицу, с обязательным указанием в полном объеме данных, подлежащих установлению, доказыванию и имеющих значение для дела. При этом отсутствие в обвинительном заключении указанных сведений исключает возможность рассмотрения уголовного дела на основании подобного обвинительного заключения, поскольку неконкретизированность предъявленного обвинения препятствует определению точных пределов судебного разбирательства в соответствии с требованиями ст.252 УПК РФ и лишает обвиняемого гарантированного права знать, в чем он конкретно обвиняется, а также осуществлять свою защиту от предъявленного обвинения».

Описывая события преступления в обвинительном заключении, следствие указало, что организованная преступная группа открывала и вела банковские счета юридических и физических лиц, проводила транзит и перевод денежных средств без открытия банковских счетов. При этом обвиняемые привлекали клиентов – руководителей организаций, заинтересованных в незаконной банковской деятельности – «транзите» денежных средств и незаконной оптимизации налогообложения. Вместе с тем ни одна из перечисленных банковских операций в предъявленном обвинении не описана.

Конкретная преступная деятельность, исходя из обстоятельств предъявленного обвинения, выражалась в использовании реквизитов зарегистрированных на подставных лиц фирм, на расчетные счета которых по ничтожным сделкам клиенты перечисляли безналичные денежные средства. Но при этом в обвинении прописаны лишь суммы, поступившие на счета фирм за определенный период времени, а также суммы, составившие 0,5 % от этих поступлений. Однако предъявленное обвинение не содержит ссылки на контрагентов, названных органом следствия клиентами незаконной банковской деятельности, а также ссылки на суммы и даты конкретных банковских операций, связанных хотя бы с зачислением денежных средств.

Однако предъявленное обвинение не содержит ссылки на контрагентов, названных органом следствия клиентами незаконной банковской деятельности, а также ссылки на суммы и даты конкретных банковских операций, связанных хотя бы с зачислением денежных средств.

Имеющуюся в обвинительном заключении ссылку на выписки движения денежных средств и заключение эксперта суд признал недостаточной. Эти документы были только доказательствами, на основании которых устанавливают конкретные обстоятельства преступления и которые оценивают наряду с иными доказательствами.

Суд также отметил, что обвиняемые получали доход в виде комиссионного вознаграждения от поступивших денежных средств в размере 0,5 % от сумм, оправленных клиентами на лицевые (расчетные) счета подконтрольных организаций. Но в части определения размера преступного дохода в обвинительном заключении содержится ссылка на исключение из суммы поступивших денежных средств неких «иных операций». Однако описание характера и существа этих операций в обвинительном заключении отсутствует. Есть только ссылка на заключение эксперта.

Есть только ссылка на заключение эксперта.

Суд пришел к выводу, что предъявленное гражданам обвинение носит неконкретный характер. Имеющие существенное значение и подлежащие доказыванию обстоятельства, характеризующие объективную сторону преступления, органы следствия в постановлениях о привлечении в качестве обвиняемых и в обвинительном заключении не указали. Это не только нарушает право обвиняемых на защиту, но и не позволяет установить пределы судебного разбирательства.

Пример 3.

В постановлении от 08.06.2017 Симоновский районный суд г. Москвы отметил:

«К обстоятельствам, подлежащим доказыванию по преступлению, предусмотренному ч 2 ст. 172 УК и имеющим значение для уголовного дела, относится установление времени совершения банковских операций без регистрации и без специального разрешения. Также обвинению необходимо указать характер и размер вреда, причиненного преступлением каждого из обвиняемых».

Суд отметил, что объективная сторона преступления, предусмотренного ст. 172 УК выражается:

172 УК выражается:

- в осуществлении банковских операций без регистрации;

- без специального разрешения (лицензии) на проведение соответствующих банковских операций, согласно ст.5 закона «О банках и банковской деятельности».

Следователь изложил только общетеоретическую схему совершения преступления с указанием предполагаемых ролей каждого соучастника в организованной группе.

Вменяя обвиняемым систематическое оказание услуг по ведению банковских счетов юридических лиц, кассовому обслуживанию юридических лиц, инкассацию денежных средств, следствие не установило способ, место и время совершения данных операций (ст.71 УПК). В частности, не привело фактические данные о том, какие банковские операции, требующие специального разрешения (лицензии) или регистрации, осуществлены каждой из «фиктивных» организаций, со ссылкой на соответствующую норму закона о банковской деятельности. Какова сумма дохода каждого обвиняемого от данных операций, также не сказано. Следствие не уточнило, когда именно осуществлялись денежные переводы, какими платежными документами, между какими юридическими, физическими лицами и в каком размере, как происходила инкассация.

Следователь описал лишь общие совместные действия обвиняемых по регистрации юридических лиц, открытию банковских счетов, привлечению на счета фиктивных коммерческих организаций. Затем следствие суммировало все перечисленные средства и посчитало это общим доходом, полученным обвиняемыми.

Такое обвинение, по мнению суда, не содержало сведений о способе совершения преступления в виде незаконной банковской деятельности каждым из обвиняемых, из-за чего было невозможно определить их роли и степени участия в преступлении. Это существенно нарушает их право па защиту.

Какие доводы привести защите

Приведенные выше мотивировочные части постановлений судов о возврате уголовных дел по ст.172 УК прокурору в порядке ст.237 УПК позволяют определить доводы и шаги, которые может использовать защита в делах об обналичивании.

Необходимо обратить внимание на анализ доказательной базы, а именно на процедуру сбора доказательств правоохранителями. Следует также привести в суде анализ норм материального права. Напомним, что в своем определении от 01.12.2009 № 1486-О-О Конституционный суд РФ отметил:

Напомним, что в своем определении от 01.12.2009 № 1486-О-О Конституционный суд РФ отметил:

«Диспозиция ст.172 УК является бланкетной, соответственно, эта статья применяется в системном единстве с положениями иных нормативных правовых актов».

КС РФ указал, что оценка определенности содержащихся в законе понятий должна осуществляться исходя не только из самого текста закона и используемых в нем формулировок, но и из их места в системе нормативных предписаний (постановление от 27.05.2003 №9-П).

Можно представить суду анализ такой банковской операции, как «открытие и ведение банковских счетов физических и юридических лиц».

«Обнальщики» не открывают банковских счетов — их открывают сами банки. Из главы 45 ГК следует, что именно договор банковского счета является юридической предпосылкой для открытия самого счета и последующего распоряжения им.

Выделяют основные составляющие банковского счета, отличающего его от иных счетов:

1. Предмет банковского счета – только денежные средства, которые принадлежат клиенту и которыми он распоряжается;

2. Банковский счет открывается, если заключен договор банковского счета между банком и его клиентом;

Банковский счет открывается, если заключен договор банковского счета между банком и его клиентом;

3. Банковские счета вправе открывать клиентам только банки при наличии соответствующей лицензии;

4. Банковские счета открываются и ведутся для переводов денег и осуществления кредитной организацией соответствующих договору расчетных операций, которые проводятся по распоряжению банковских клиентов;

5. Банковский счет нужен для зачисления на него денег, учета остатка на счете и снятия денег со счета, их перечисления на другие счета по распоряжению собственника.

Таким образом, кредитная организация, которая не является банком, не может заниматься деятельностью (законной или незаконной — не имеет значения), закрепленной только за банками.

Другой популярной банковской операцией, совершение которой обычно вменяется привлекаемым к уголовной ответственности по ст.172 УК, является инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц. Из данной формулировки следует, что инкассация неотделима от кассового обслуживания и лишь в этой совокупности она представляет собой банковскую операцию.

Правоохранители определяют инкассацию как перевозку денежных средств. Однако это понятие значительно шире. Это не только перевозка, но зачисление на расчетный счет инкассируемых денег. Без зачисления нет инкассирования. Если мы обратимся к финансово-кредитному энциклопедическому словарю, то увидим, что

«инкассация – это сбор наличных денег и ценностей в кассах предприятий и организаций и доставка их в кассы банков. С помощью инкассации технически обеспечивается обратный приток в банки выпущенных в обращение денежных средств, что имеет важное значение для поддержания непрерывности кругооборота наличных денег».

В результате мы вновь говорим только об операциях банка. «Обнальные» конторы в принципе не могут совершить совокупность мероприятий, составляющих эту банковскую операцию.

В завершении можно отметить, что указанные выше доводы работают в защите по уголовным делам по ст.172 УК. В совокупности с недостатками, которые удается обнаружить защите в доказательной базе обвинения, они позволяют добиваться прекращения уголовных дел по ст.172 УК.

Наказание за обналичивание денежных средств: кто контролирует

Привет, друзья! Сегодня рассказываем, какое ждет наказание за обналичивание денежных средств, при незаконном проведении этой процедуры.

В Уголовном Кодексе Российской Федерации статьи, предусматривающей наказание за незаконную обналичку, не существует.

Однако эти действия признаны преступными и попадают под ряд других статей уголовного законодательства.

Рассмотрим нюансы этого преступного деяния, присущие ему черты, расскажем, о предусмотренном наказании за него, и о схемах «обналички».

Следуя букве закона

В юриспруденции термина «обналичивание» не существует. Этим и объясняется отсутствие в законодательстве статьи, предусматривающей наказание за незаконную «обналичку».

Это слово является сленговым и обозначает проведение незаконной сделки по выводу наличных средств.

Однако действия злоумышленников при этом попадаю под действие ряда других статей законов, предусматривающих в виде наказания штрафы, принудительный труд и продолжительные тюремные сроки.

Незаконное обналичивание попадает и под ряд других статей УК РФ.

Для чего производится незаконное обналичивание

Обналичка как массовое явление зародилось еще в 90-е годы прошлого века.

Целью этой манипуляции является незаконный вывод денег, для получения «черного нала» и уклонения от уплаты налогов в Федеральную Налоговую службу.

Проще говоря, компании и предприниматели прячут деньги от контролирующих органов. Средства нигде не фигурируют в официальных документах.

Следовательно, основной целью незаконной операции обналичивания является уплатить как можно меньше налогов государству. При этом решается еще ряд косвенных задач:

- получить в распоряжение «черный нал»;

- создать дополнительный оборотный капитал;

- превзойти конкурентов и пр.

Обычно деньги выводят, оформив фиктивную сделку продажи, оказания каких-либо услуг, либо другие действия. Фактически сделка не проводится, и на нее оформляют поддельные документы.

Существующие схемы обналички

Незаконным обналичиванием занимаются как индивидуальные предприниматели, так и юридические лица.

В сфере ИП деньги обналичивают по таким схемам:

- регистрируют ИП по документам, которые владелец потерял или их у него украли;

- оформляют за вознаграждение ИП на третье лицо;

- незаконно обналичивают материнский капитал;

- создают фиктивный денежный оборот, привлекая банковскую организацию;

- обналичивают средства через терминалы и т.п.

Самой популярной схемой сегодня является следующая афера. Друг или родственник регистрируется в качестве ИП.

С ним заключается договор на выполнение неких услуг либо работ. Фактически не делается ничего.

За якобы проведенные работы на расчетный счет ИП переводится крупная сумма, которая впоследствии обналичивается. Так проводится незаконное обналичивание денег.

Контролирующие органы такие сделки быстро выявляют, и их участников ждут либо крупные штрафы, либо тюремный срок.

Махинациями занимаются не только частные предприниматели, но, порой, и крупные компании. Юрлица обналичивают средства по таким схемам:

- перечисляют деньги на счета ИП за несуществующие работы и якобы увеличивают зарплаты работникам;

- руководитель компании оформляет банковский кредит на долгий срок;

- выводят дивиденды;

- используют дебетовые карты;

- вовлекаю в схемы подотчетные лица.

- превышают валовые доходы и др.

Существует ряд других схем незаконного вывода денег с помощью ИП и компаний, за использование которых предусмотрено наказание.

Сюда входят передача денег на благотворительные цели, оплата интеллектуального труда, заключение договора с большим авансом и пр.

На самом деле схем незаконного вывода денег разработано много. Органы контроля их знают и успешно выявляют.

Контролирующие органы

За соблюдением закона предпринимателями и компаниями следят органы контроля. Выявив незаконное обналичивание денег, государство наказывает нарушителей.

Движение средств контролируют:

- Банки. Специальный отдел выявляет сомнительные операции и блокирует счета клиентов, осуществляющих незаконное обналичивание средств до выяснения обстоятельств;

- Налоговая служба. Налоговики проводят проверки деятельности ИП и ООО, выявляют факты обналичивания денег, и определяют последствия таких действий.

- Полиция. С экономическими преступлениями, включая обналичку борется ОБЭП.

- Таможня. Выявляет факты нарушений при перевозке товара за рубеж и из-за границы.

- Федеральная служба по труду и занятости. Занимается проверкой соблюдения законодательства индивидуальными предпринимателями и компаниями при выдаче сотрудникам зарплаты.

Если факт незаконной обналички выявлен и доказан, последствия зависят от того, какая инкриминируется статья.

Чем грозит незаконная обналичка

Незаконный вывод денег с расчетного счета наказывается следующими статьями уголовного законодательства:

Таким образом, невзирая на отсутствие в УК статьи с наказанием непосредственно за обналичивание, деяние уголовно наказуемо. Степень вины и размер наказания определяется судом.

Подводим итоги

Наказание за незаконное обналичивание денег предусмотрено строгое.

Чтобы избежать проблем с контролирующими органами, следует проводить прозрачные сделки и не нарушать законов.

В данный момент существуют легальные и безопасные способы снижения размеров налогов.

Это на сегодня все.

Поделитесь информацией в соцсетях, оставьте комментарии, оцените публикацию. Подпишитесь на рассылку новых стаей.

До скорой встречи!

Ответственность за обналичивание денежных средств: чем грозит

Всем привет! Сегодня мы расскажем о том, какая предусмотрена ответственность за обналичивание денежных средств, произведенное незаконным путем с целью уклонения от уплаты налогов.

Любой компании для нормальной работы требуются наличные. Оплату незначительных покупок или недорогих услуг проще и быстрее проводить «живыми» деньгами.

Для этих целей обналичивают средства, находящиеся на расчетном банковском счете фирмы.

Закон определяет порядок обналичивания средств. Лица, нарушающие положения законодательства привлекаются к уголовной ответственности по ст.199 Уголовного Кодекса Российской Федерации.

Незаконное снятие средств часто путают с незаконным отмыванием денег. Наказание за последнее действие предусмотрено ст.174 УК РФ.

При незаконном отмывании денег, средства, добытые незаконным путем, напротив, зачисляют на банковский счет фирмы. Эти два деяния наносят урон экономической безопасности страны.

О законности обналичивания средств компаний

Закон не запрещает обналичивания средств компаниям. Однако органы, осуществляющие контроль деятельности частных фирм, следят за законностью снятия денег с банковских счетов.

Задачей контролирующих органов является недопущения при обналичивании уклонения фирмой от уплаты налогов и от перечислений в Пенсионный Фонд.

Нечистые на руку компании придумывают или используют уже готовые мошеннические схемы незаконного вывода денежных средств.

Чтобы не выплачивать налоги и перечисления в ПФ РФ, рабочим выплачивают минимальную зарплату, которая по документам проходит через бухгалтерию.

С нее удерживают все необходимые отчисления. А вторая («черная») зарплата выплачивается в конвертах.

Если предприятие выполняет государственный заказ, то с помощью незаконного обналичивания происходит еще и хищение бюджетных средств.

Варианты незаконного снятия денег со счета

В процессе вывода руководителем компании подписываются платежки, создающие видимость законности снятия денег со счета.

При этом увеличиваются расходы фирмы на оплату мнимых работ и услуг, а прибыль, естественно, уменьшается. Соответственно, налоги выплачиваются с меньшей суммы.

В этой схеме принимает участие подставная фирма, на счет которой перечисляются средства. Деньги обналичиваются, фирма получает свои проценты. Остальное забирает компания.

Большинство схем вывода средств давно известно контролирующим органам. В таких схемах участвуют:

- фирмы-однодневки;

- сотрудники банков;

- подставные физические лица.

Варианты незаконного снятия денег со счетов предусматривают создание поддельных документов и использование сертификатов материнского (семейного) капитала.

Все эти деяния попадают под статью, предусматривающую ответственность за незаконный вывод средств.

Вывод через ИП

Довольно часто в незаконных схемах по обналичиванию средств участвуют индивидуальные предприниматели, имеющие в этом свой интерес.

С ними компании заключают договора на оказание ряда услуг или работ, проведение которых позже невозможно проверить.

Поскольку ИП за участие в сделке так же могут быть привлечены к ответственности, при выявлении факта мошенничества на суде показаний не дают.

Чтобы сделка имела законный вид и позже ее невозможно было проверить, договора заключают на:

- перевозки различных грузов;

- настройку оборудования;

- оказание информационных услуг.

Поскольку индивидуальный предприниматель является частным лицом, позже он может обналичить со своего счета фактически всю полученную сумму за оказание мнимых услуг.

Вывод с помощью юридических лиц

Некоторые ООО незаконно обналичивают деньги со счета, не привлекая третьих лиц и не выплачивая последним причитающуюся долю.

Делается это следующим образом:

- намеренно завышаются валовые затраты и суммы, перечисленные ИП и фирмам;

- начисляются завышенные дивиденды руководству компании;

- руководителю ООО оформляют заем;

- финансы перечисляются на дебетовые карты;

- обналичивание проводят с помощью подотчетных сотрудников.

Все это реализуется с помощью различных финансовых операций. Рассмотрим каждую схему подробнее.

Завышение сумм расходов

В какой бы сфере деятельности ни была занята компания, всегда найдутся способы фиктивно увеличить расходы.

К примеру, бензин автотранспортными компаниями может быть куплен по безналичному расчету, а позже продан за наличные. Все эти варианты не новы, и хорошо изучены контролирующими органами.

Дивиденды

Участникам ООО законом разрешено начисление дивидендов себе и руководству компании.

В результате этой процедуры, прибыль компании уменьшается и, соответственно, в бюджет идет меньше налогов.

Займы на длительный период

Еще один способ обналичивания денег фирмы – оформление руководителю длительного займа.

Как правило, ссуда выдается под минимальный процент или вообще без процентов. После заемщик должен вернуть эти деньги фирме.

Здесь не все так просто. В принципе, этот способ обналичивания не нарушает закон. С обналиченной суммы подоходный налог не выплачивается, поскольку деньги уже принадлежат руководителю, а не фирме.

При возврате стоимость средств упадет из-за инфляции или сама фирма может прекратить свое существование, и возвращать деньги будет некому.

Обналичивание с использованием подотчетных работников

Еще один способ обналичивания денег – оформление кредита сотруднику.

При этом возврат денег осуществляется выдачей нового займа для закрытия первого кредита. И так до бесконечности. При том российские законы не нарушаются.

Дебетовые карты

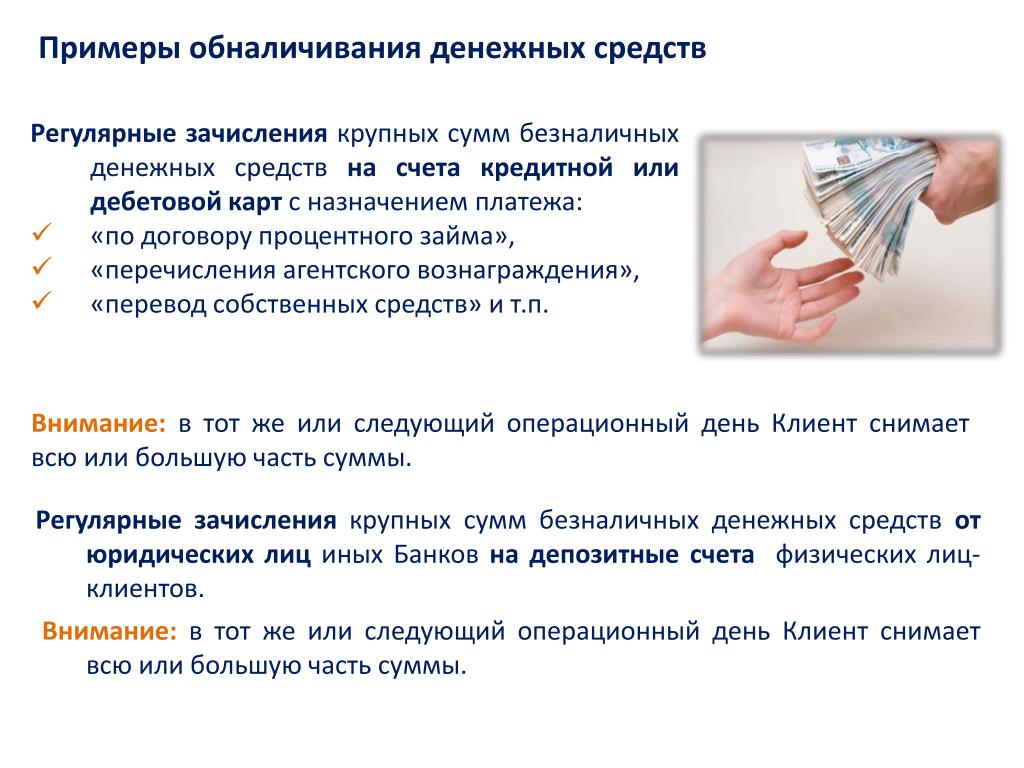

В этом варианте в банке оформляются дебетовые карточки на фиктивных сотрудников через своего человека в финучреждении.

С помощью карточек крупные суммы выводятся частями, чтобы не попасть в поле зрения контролирующих органов.

Иногда для этого способа используют фирмы-однодневки с фиктивным штатом работников. Таким образом выводят достаточно крупные суммы (до 10 млн ₽)

Об ответственности за незаконное обналичивание

Если выведенная сумма превышает 10% размера налогов, согласно ст.199 УК РФ виновных ждет такое наказание:

- Принудительные работы до 1 года;

- Штраф от 100 тыс. до 300 тыс. ₽;

- Арест до полугода;

- Лишение свободы на 1 год.

При превышении суммы 20% налогов, размер штрафа составит 500 тыс. ₽, а срок заключения – 3 года.

При незаконном обналичивании средств в особо крупных размерах штраф составит 500 тыс. ₽, принудительные работы достигнут 5 лет, а срок заключения – до 6 лет.

Как избежать ответственности

От наказания могут быть освобождены лица, совершившие подобное деяние впервые и выплатившие все причитающиеся налоги.

Чтобы избежать ответственности за незаконное обналичивание денег, лучше, конечно, не совершать подобных действий.

Это на сегодня все. Ставьте оценки, делитесь информацией в соцсетях, оставьте комментарии. Подпишитесь на обновления. До скорой встречи!

статья УК РФ и уголовная ответственность за незаконный обнал

С каждым годом все больше появляется схем и способов легализовать нечестно полученные средства. Сегодня практически каждый предприниматель работает с обязательным созданием, так называемой черной кассы. Средства из этой кассы идут на взятки, выплаты «серых зарплат» и личное обогащение. Есть также множество хозяйственных операций, которые проще сделать за наличные без оформления документов. К примеру, оформить непроизводственные расходы, которые сложно аргументировать при налогообложении прибыли. Если имеет место обналичивание денег, статья УК РФ может вменяться не одна, а сразу определять несколько норм в зависимости от характера осуществления нарушения.

Суть преступления

Чтобы понять, какая санкция ждет за нарушение закона в сфере финансов, изначально необходимо разобраться с сутью обналичивания денежных средств. Под обналичиванием понимают снятие реальных денег с безналичных счетов, а также перевод дохода в денежный эквивалент с векселей и других бумаг на законных основаниях. Незаконные действия, направленные на получение наличных денег, принято называть обналом. Многие люди без экономического образования путают эти два понятия, хотя разница между ними огромная.

Главной целью незаконного обнала есть уклонение от налогов или использование средств не по их целевому назначению. Регулирует ответственность за обнал статья УК РФ 172.

Деньги обналичивать могут и законным путем. Одним из способов законного обналичивания средств является их получение через индивидуальных предпринимателей. В данной ситуации за процедуру обналичивания ответственность ложится на ИП, а он имеет полное право изымать из оборота и распоряжаться на свое усмотрение денежными средствами после уплаты налогов. Легальным считается и обналичивание денег из пластиковых карт клиентов банка. Хотя в последнее время отмечается стремительное увеличения количества банков, которые помогают нечистым на руку клиентам обналичивать наличность. Государство отбирает лицензии у таких банков и привлекает их учредителей к уголовной ответственности.

Выдачу наличных денег оформляют путем расходного кассового ордера или с помощью корпоративной банковской карточки. В положении об учетной политике каждой компании указывается лимит, который можно снять и за него нужно отчитаться. Человеку, снявшему определенную сумму, необходимо предоставить чеки и другие документы, которые могут подтвердить целесообразность затраты либо вернуть снятые деньги в течение нескольких дней. Если работник аргументирует затраты или вернет сумму, то обналичивание считается законным и не влечет уголовной ответственности.

Популярные схемы незаконного обнала

Незаконное обналичивание денежных средств статья УК РФ 172 жестко наказывает, но от этого не уменьшается количество мошеннических схем. Довольно популярным методом считается оформление однодневной фирмы. Суть схемы в том, что одна из реальных компаний переводит средства на счет фирмы-однодневки в уплату ей за оказанные какие-либо услуги. После поступления средств на счет фиктивной компании, они снимаются в банке, а сама фирма ликвидируется.

Рекомендуем к прочтению:

К ответственности не привлекают в данном случае никого, так как оформляется однодневка на бездомного, человека с алкогольной или наркотической зависимостью. Бывают, конечно, случаи, когда однодневка оформляется на найденный паспорт, тогда к ответственности привлекут владельца этого паспорта, который может даже и не знать о махинациях.

Достаточно частой схемой незаконного обналичивания является оформление крупного кредита одним из работников под поручительство компании-работодателя. Далее, кредит этим работником не выплачивается и должником перед банком выступает компания-работодатель. На счет банка компания вносит денежные средства по безналичному расчету, а наличные используются в личных целях. Сам же работник порой даже не подозревает о ситуации, так как кредит оформляется на поддельный паспорт.

Незаконное обналичивание денежных средств, можно оформить под видом легального вывода средств ИП. Как выше упоминалось, каждый ИП может распоряжаться средствами из капитала на свое усмотрение. Компания, которая желает вывести в обход налогов определенную сумму, переводит на счет ИП эти деньги в уплату каких-то услуг. Чаще всего используют товар, оборот которого тяжело отследить, к примеру, компания указывает, что использует интеллектуальную собственность, разработанную конкретным ИП.

Размер выплаты при этом не регламентируется, поскольку объективно оценить интеллектуальную собственность невозможно. После того, как ИП обналичивает сумму, компании-мошеннику отдает большую ее часть, а себе оставляет за оказанную услугу определенный процент от суммы.

Оплата услуг между всеми предприятиями производится безналичным расчетом, поэтому, чтобы обналичить средства ООО необходимо найти оправданную причину. Нередко определенные суммы списывают под хозяйственные расходы. Это самый банальный способ, но выручить большую сумму этим методом мошенникам не получится. Второй из вариантов заключается в выплате дивидендов. Раз в квартал законодатель разрешает учредителям получать дивиденды от прибыли, но за это уплачивается 9% налога.

Если выплаты проходят под видом дивидендов, а налог не исчисляется или дивиденды начисляются чаще, чем 1 раз в квартал, то разрешенное обналичивание превращается в обнал.

Незаконный способ обналички может осуществляться путем выдачи займа одному из учредителей. Срок, через который требуется отдать долг, определяет сама организация, соответственно, он может составлять хоть полвека. Учредитель обналичивает деньги и пользуется ими на свое усмотрение, но если фирму ликвидировать не собираются, то отдавать деньги спустя указанный срок придется. Хотя, в большинстве случаев, фирму называют банкротом и ликвидируют.

Банальной схемой обнала с помощью карт является заявление компании о краже корпоративной карты. Вместе с заявлением производится снятие наличных со счета компании. Правоохранительные органы занимаются поиском злоумышленника, но так и не находят, ведь в этом заинтересовано само руководство предприятия. Учитывая, что каждый банк себя страхует, выдавая подобные корпоративные карты, выплачивать сумму, снятую «злоумышленником», компания не будет.

Крупные компании РФ обналичивают деньги путем выдачи векселей. Ценный документ выписывается определенному гражданину, который якобы покупает этот вексель за назначенную сумму. Необходимая для покупки векселя сумма перечисляется самой компанией-организатором сделки. После оформления векселя, его «владелец» приходит в банк, и на вполне законных основаниях получает наличные.

Рекомендуем к прочтению:

Особенности привлечения к ответственности

Как видно из выше наведенных примеров, вариантов обнала существует огромное количество. На первый взгляд, все они кажутся простыми и легко осуществимыми, хотя, на самом деле, уже многие были привлечены к ответственности по этим методам уклонения от налогов. В судебной практике людям, которые привлекаются к ответственности за обналичивание денег, вменяют сразу несколько статьей.

Чаще всего ответственность назначают по:

- ст. 198 и 199 уклонение от налогов;

- ст. 327 подделка официальных документов и ценных бумаг;

- ст. 171, 173 незаконное предпринимательство;

- ст. 172 незаконная банковская деятельность;

- ст. 174 отмывание денег.

Все вышеперечисленные статьи Уголовного кодекса подразумевают разные действия и влекут за собой разное наказание, но при этом обладают похожим составом преступления.

Субъектом преступления статья за обналичивание денежных средств определяет как предпринимателя, так и коммерческую организацию. Помимо этого, существуют специальные субъекты преступления: ими выступают учредители, руководители и бухгалтера. Субъективной стороной незаконное обналичивание денежных средств предстает как прямой, так и косвенный умысел. Этот умысел направлен не только на личную корысть, но и на систематическое получение прибыли.

Уголовная ответственность за обналичивание денежных средств влечет за собой разные санкции, но чаще всего бывает наказание в виде большого штрафа и лишения свободы на срок до 7 лет. Статья за обналичивание денег может предусматривать принудительные работы до 4 лет, исправительные работы на тот же срок, а также конфискацию имущества.

Необходимость перевода в наличные денежных средств возникает у компаний по разным причинам, некоторые из них вполне оправданные, но, к сожалению, большинство все же подразумевают отмывание денег. Хоть государство разрабатывает гибкую систему выплаты налогов, которую каждый ИП и зарегистрированная компания могут выбирать на свое усмотрение, жажда человека получить больше, побеждает здравый смысл. Оставить безнаказанным подобные действия законодатель не может, соответственно, обналичивание денег незаконными путями влечет за собой серьезное наказание.

Выплата обязательства наличными

Выплата обязательства перед Поставщиком (Счета к оплате) в размере 4000 производится наличными.

Как вы показываете выплату обязательства?

Операция «Выплата обязательства» отражается в бухгалтерских записях со следующими бухгалтерскими записями:

| Счет | Дебет | Кредит |

|---|---|---|

| Счета к оплате | 4 000 | |

| Денежные средства | 4 000 | |

| Всего | 4 000 | 4 000 |

Разъяснение уплаты бухгалтерских записей

Дебет — Что вошло в бизнес

Обязательства перед поставщиком (кредиторская задолженность) уменьшаются на уплаченную сумму.

Кредит — Что вышло из бизнеса

Денежные средства исчезли из бизнеса с оплатой обязательства по оплате счета поставщика

Уравнение учета

Уравнение бухгалтерского учета, Активы = Обязательства + Капитал означает, что общие активы бизнеса всегда равны общим обязательствам плюс собственный капитал. Это верно в любое время и применяется к каждой операции. Для этой транзакции уравнение учета показано в следующей таблице.

В этом случае и Активы (денежные средства), и Обязательства (кредиторская задолженность) уменьшаются на одинаковую сумму (отсюда знак — на каждой стороне уравнения).

Популярные примеры двойной записи

Еще один пример двойной бухгалтерии для вас.

Об авторе

Дипломированный бухгалтер Майкл Браун является основателем и генеральным директором Plan Projection. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей.Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в бухгалтерской фирме Deloitte, большой четверке, и имеет степень бакалавра наук Университета Лафборо.

Вам также может понравиться

Денежный аванс получен от клиента

Денежный аванс, полученный из записи журнала клиентов, требуется, когда предприятие получает платеж наличными от клиента до доставки товаров или услуг.Ситуация такого типа может возникнуть, например, когда предприятие требует заранее наличные деньги для оплаты материалов по крупному заказу или заказу на заказ или в качестве залога за аренду объекта недвижимости.

Поскольку товары или услуги не были доставлены, выручка от продажи не была получена, и кассовый чек должен быть отражен как пассив в балансе. Если поставка ожидается в течение следующего года, то обязательство будет показано как текущее обязательство, если нет, то оно должно быть показано как долгосрочное обязательство в балансе.

Например, предположим, что предприятие получает заказ от клиента на производство продукта и, из-за размера заказа, требует от клиента аванса в размере 8000 денежных средств. Продукт не был изготовлен или доставлен, поэтому выручка не была получена и должна быть отражена как обязательство.

Денежный аванс, полученный из записи журнала клиентов, будет следующим.

Денежный аванс, полученный из записи журнала клиентов

В бухгалтерских записях будут показаны следующие бухгалтерские записи для полученного аванса наличными:

| Счет | Дебет | Кредит |

|---|---|---|

| Денежные средства | 8 000 | |

| Авансы наличными | 8 000 | |

| Всего | 8 000 | 8 000 |

Денежный аванс, полученный от клиентов, объяснен

Дебет

Компания получила денежные средства от клиента.

Кредит

Денежные средства представляют собой авансовый платеж за товары, которые будут доставлены в будущем. Поскольку доход не был получен, он должен быть отражен как обязательство. В этом случае сумма отображается на счете денежных авансов. В качестве альтернативы, если денежный аванс относится к выручке, можно было бы использовать счет отложенной или незаработанной выручки.

Уравнение бухгалтерского учета для аванса, полученного от клиента

Уравнение бухгалтерского учета Активы = Обязательства + Собственный капитал означает, что общие активы бизнеса всегда равны общим обязательствам плюс общий капитал бизнеса. Это верно в любое время и применяется к каждой транзакции.Уравнение учета для этой транзакции показано в следующей таблице.

В этом случае увеличивается один актив (денежные средства), представляющий деньги, полученные от клиента, это увеличение уравновешивается увеличением обязательств (счет авансовых денежных средств). Зачисление на счет денежных авансов представляет собой обязательство, поскольку продукт все еще необходимо изготовить и доставить покупателю.

Денежные авансы и признание доходов

Как только продукция произведена и доставлена покупателю, выручка от продажи может быть признана предприятием.

На практике счет за продажу выставляется клиенту, создавая баланс дебиторской задолженности, а затем баланс на счете дебиторской задолженности выравнивается полученным авансом.

Предположим, что в приведенном выше примере денежный аванс представляет собой всю причитающуюся сумму, тогда запись в журнале для записи будет иметь следующий вид:

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 8 000 | |

| Выручка | 8 000 | |

| Всего | 8 000 | 8 000 |

| Счет | Дебет | Кредит |

|---|---|---|

| Авансы наличными | 8 000 | |

| Дебиторская задолженность | 8 000 | |

| Всего | 8 000 | 8 000 |

Счет за продажу выставляется покупателю, и обязательство на счете авансовых платежей погашается за счет суммы, причитающейся от покупателя на счете дебиторской задолженности.

Популярные примеры двойной записи

Этот денежный аванс, полученный из записи журнала клиентов, является одним из многих примеров, используемых в бухгалтерском учете с двойной записью. Другой пример можно найти по ссылкам ниже.

Об авторе

Дипломированный бухгалтер Майкл Браун является основателем и генеральным директором Plan Projection. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом.Он был менеджером и аудитором в бухгалтерской фирме Deloitte, большой четверке, и имеет степень бакалавра наук Университета Лафборо.

Вам также может понравиться

Принципы бухгалтерского учета II: Обязательства по заработной плате

- Мои предпочтения

- Мой список чтения

- Литературные заметки

- Подготовка к тесту

- Учебные пособия

!

- Дом

- Учебные пособия

- Принципы бухгалтерского учета II

- Обязательства по заработной плате

- Текущие обязательства

- Счета к оплате

- Обязательства по заработной плате

- Пояснения к векселям к оплате

- Определенная ответственность

- Долгосрочные обязательства

- Ипотечная задолженность

- Обязательства по аренде

- Облигации к уплате

- Отложенный налог на прибыль

- Определенные долгосрочные обязательства

- Векселя к оплате

- Партнерские отношения

- Изменения в партнерах

- Ликвидация товарищества

- Отчет о капитале партнеров

- Характеристики товарищества

- Партнерский учет

- Корпорации

- Учет биржевых операций

- Дивиденды

- Сплит

- Бухгалтерский баланс: Собственный капитал

- Отчет о прибылях и убытках

- Характеристики корпорации

- Терминология акций

- Инвестиции

- Учет долговых ценных бумаг

- Учет долевых ценных бумаг

- Бухгалтерский баланс: классификация, оценка

- Введение в инвестиции

- Отчет о движении денежных потоков

- Подготовка заявления

- Подготовка выписки: прямой метод

- Подготовка выписки: косвенный метод

- Использование сведений об утверждении

- Разделы ведомостей

- Анализ финансовой отчетности

- Анализ общего размера

- Анализ соотношения

- Ограничения анализа финансовой отчетности

- Необходимость анализа финансовой отчетности

- Анализ тенденций

- Концепции управленческого учета и учета затрат

- Терминология калькуляции

- График производства товаров

- Бухгалтерский учет по компаниям-производителям

- Управленческий и финансовый учет

- Финансовая отчетность обрабатывающей промышленности

- Традиционные системы затрат

- Система затрат на заказы на выполнение работ

- Система затрат на процесс

- Расчет затрат на основе деятельности

- Деятельность по калькуляции затрат

- Оценка затрат по видам деятельности и традиционная калькуляция

- Отношения затрат-объема-прибыли

- Динамика затрат

- Анализ затрат-объема-прибыли

- Запас прочности

- Анализ чувствительности

- Бюджеты

- Бюджет капитальных расходов

- Кассовый бюджет

- Отчет о прибылях и убытках

Разница между активами и пассивами (со сравнительной таблицей)

В деловой и бухгалтерской терминологии вы, возможно, довольно часто слышали термины, активы и обязательства. Активы можно понимать как объекты собственности, которыми владеет физическое или юридическое лицо. Они имеют определенную ценность и могут использоваться для погашения таких обязательств, как долг, обязательство и наследство. С другой стороны, обязательства относятся к обязательствам физического или юридического лица, которые должны быть выполнены в будущем.

Короче говоря, актив — это то, чем владеет компания, а пассив — это то, что компания должна. Эти двое играют важную роль в каждом бизнесе, поскольку они определяют общее положение предприятия на конкретную дату с помощью баланса.Прочтите статью, чтобы лучше понять разницу между активами и пассивами.

Содержание: активы против обязательств

- Сравнительная таблица

- Определение

- Ключевые отличия

- Заключение

Сравнительная таблица

| Основа для сравнения | Активы | Обязательства |

|---|---|---|

| Значение | Активы — это собственность или имущество, принадлежащее компании, имеющее денежную стоимость. | Обязательства — это долги, которые компания имеет перед физическим или юридическим лицом. |

| Что это? | Это финансовые ресурсы, которые обеспечивают будущую экономическую выгоду. | Это финансовые обязательства, которые необходимо погасить в будущем. |

| Амортизация | Без амортизации | Без амортизации |

| Расчет | Активы = Обязательства + Собственный капитал | Обязательства = Активы — Собственный капитал |

| Позиция в балансе | Справа | Левая |

| Виды | Оборотные активы, внеоборотные активы. | Краткосрочные обязательства, долгосрочные обязательства. |

| Пример | Здание, денежные средства, деловая репутация, дебиторская задолженность, инвестиции и т. Д. | Долгосрочные займы, банковский овердрафт, кредиторская задолженность и т. Д. |

Определение активов

Экономическая стоимость всего, что принадлежит компании, называется активами. Проще говоря, активы — это те объекты, которые могут быть конвертированы в денежные средства или в короткие сроки приносят доход компании.Это полезно для выплаты любого долга или расходов организации. В бухгалтерском учете активы делятся на две большие категории:

.Внеоборотные активы

- Основные средства

- Нематериальные основные средства

- Долгосрочные инвестиции

Оборотные активы

- Дебиторская задолженность

- Опись

- Инвестиции

- Наличные

- Предоплата

Определение обязательств

Экономическая стоимость любого долга или обязательства компании перед любым другим лицом или организацией называется обязательством.Проще говоря, обязательства — это обязательства, вытекающие из прошлых транзакций, которые компания должна вскоре выплатить через активы, принадлежащие предприятию. В бухгалтерском учете обязательства делятся на две большие категории:

.Долгосрочная ответственность

- Облигации

- Долгосрочные займы

Краткосрочные обязательства

- Краткосрочная ссуда

- Кредиторская задолженность

- Банковский овердрафт

- Непогашенные расходы

Ключевые различия между активами и обязательствами

Пункты, приведенные ниже, существенны в том, что касается разницы между активами и обязательствами:

- В контексте бухгалтерского учета активы — это собственность или имущество, которое может быть преобразовано в денежные средства в будущем, тогда как обязательства — это долг, который должен быть погашен в будущем.

- Активы относятся к финансовым ресурсам, которые обеспечивают будущую экономическую выгоду. И наоборот, обязательства — это те финансовые обязательства, которые необходимо погасить в ближайшем будущем.

- Активы являются амортизируемыми объектами, то есть каждый год определенный процент или сумма вычитается в качестве амортизации. В отличие от этого, обязательства не подлежат амортизации.

- В балансе активы показаны справа, а обязательства расположены слева. Далее, сумма активов и сумма пассивов должны совпадать.

- Активы классифицируются как оборотные и внеоборотные. С другой стороны, обязательства классифицируются как краткосрочные и долгосрочные.

- Примеры активов — торговая дебиторская задолженность, здание, инвентарь, патенты, мебель и т. Д. И Примеры обязательств — торговая кредиторская задолженность, долговые обязательства, банковский заем, овердрафт и т. Д.

Заключение

В бухгалтерском балансе учитываются как активы, так и пассивы, что отражает финансовое положение компании.Иногда этот баланс полезен для сравнения финансового положения компании / фирмы за два разных года или даже между двумя или более компаниями / фирмами.

Деловой английский Словарь / Грамматика — Бухгалтерский учет / Бухгалтерия 3

Упражнение по деловому английскому | Тема: Английский для бухгалтерского учета 3

Разработан, чтобы научить вас бухгалтерскому учету, бухгалтерскому учету и другим словарям для ведения финансовой отчетности, одновременно оттачивая свои грамматические навыки. Хотя он предназначен для студентов ESL, он будет полезен всем, кто хочет попрактиковаться в этой специальной лексике.

ВОПРОСЫ:

(Выберите лучший ответ для каждого)

платят

выплаты

зарплаты

2. Ценные вещи, принадлежащие компании, называются ее _________________.

утверждения

оценка

актива

3. Что противоположно активу?

Денежные средства

Обязательства

Связной

4.Некоторые думают, что _________________ многих компаний завышены из-за обманчивой практики бухгалтерского учета.

заработок

деньги

доход

5. Каждая компания должна иметь четкий учет своих _________________ активов.

исправлено

исправлено

приспособление

6. «Книга _________________» — это то же самое, что «чистая стоимость»?

оценка

проверка

значение

7. Компания __________________ не только имеет большой капитал, но и делает это эффективно.

инвестировали

инвестировали

инвестировали

8. Точка безубыточности в долларах продаж может быть рассчитана по _________________ фиксированным расходам компании по коэффициенту маржи вклада компании.

разделение

разработка

окончание

9. _________________ (= не фиксированные) расходы нашей компании составляют примерно 45 000 долларов США в месяц.

различные

переменные

истинные

10. Создавая корпорацию, вы можете _________________ только тем активам, которые принадлежат вашей корпорации.

проверьте вашу ответственность

прекратите вашу ответственность

ограничьте вашу ответственность

Проверьте ответы

ДОМНАШИ ПАКЕТЫ:

БИЗНЕС-АНГЛИЙСКИЙ ГЛОССАРИЙ

БИЗНЕС-АНГЛИЙСКИЙ СБОРНИК РАБОЧИХ ЛИСТОВ

ДРУГИЕ НАШИ САЙТЫ:

LearnEnglishFeelGood.com

EnglishLiteracySite.com

EnglishForMyJob.

Об авторе