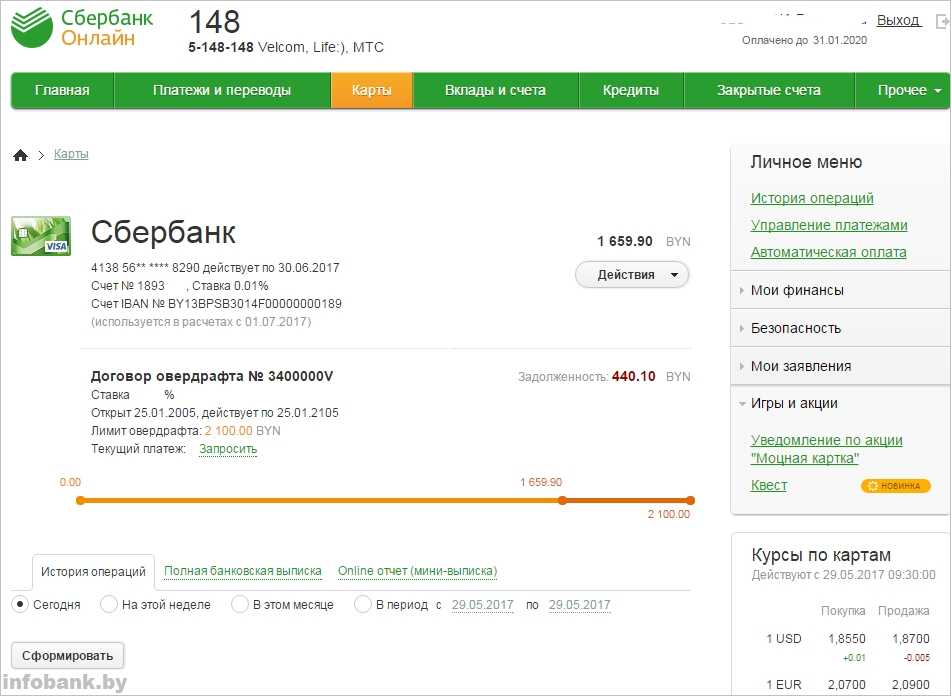

Овердрайв что это в банке: Овердрафт: что это такое простыми словами

как пользоваться, лимит и условия

Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

При использовании кредитных карт ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге остаешься без денег, платишь большие проценты и попадаешь в бездонную финансовую яму. А с разрешенным овердрафтом ты знаешь, что, если уходишь в минус даже на крупную сумму, через месяц долг придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно все средства на счете.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая объясняет это заемщикам.

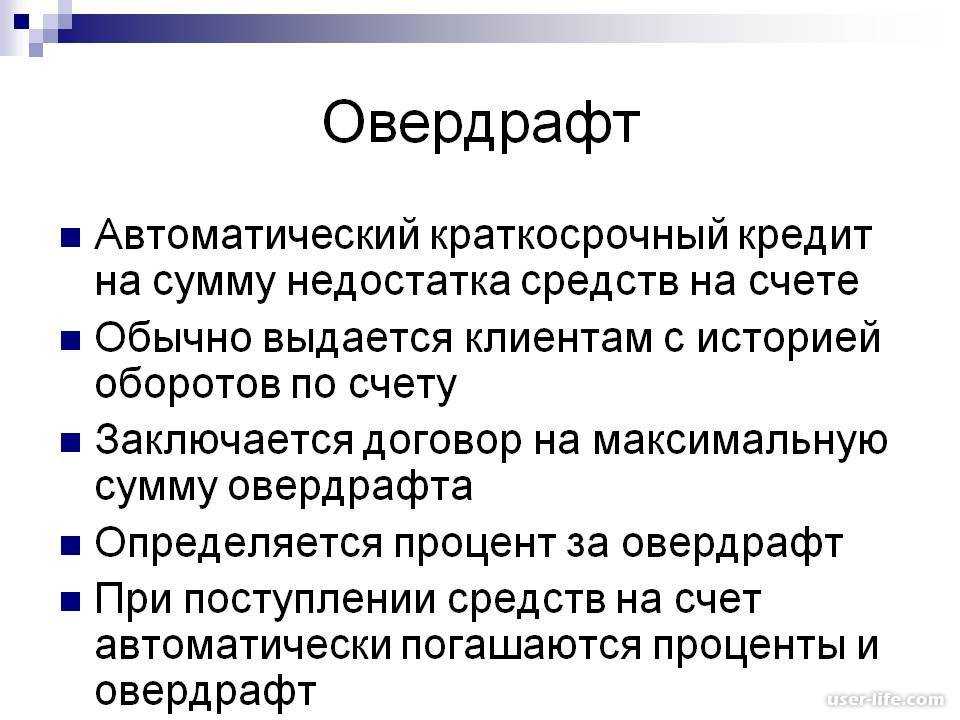

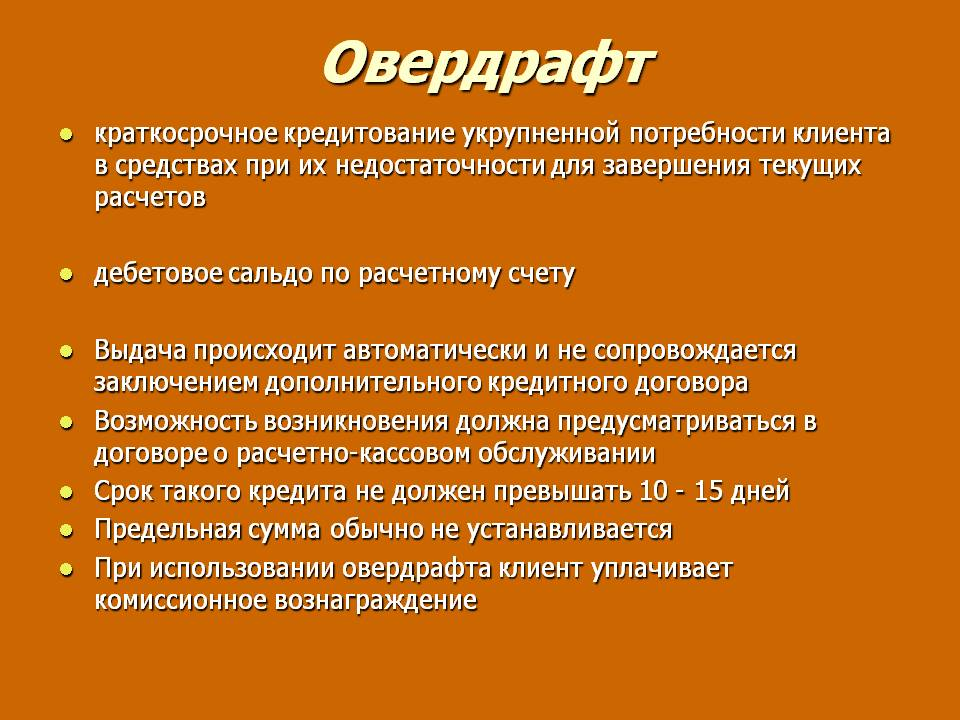

Подключаемый, или разрешенный, овердрафт — это такой возобновляемый кредит на короткий срок для дебетовых банковских карт. Можно потратить больше, чем сумма собственных средств на счете клиента, и уйти в минус за счет заемных денежных средств, которые предоставит банк.

Мишель Коржова

финансовый консультант Тинькофф-банка

Профиль автора

Деньгами можно пользоваться сколько угодно раз, если не превышать лимит овердрафта или по несколько раз в день тратить деньги с лимита и тут же их возвращать. В этой статье мы расскажем про использование овердрафта физическими лицами — не путайте с такой же услугой для бизнеса.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт.

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не хочется, не у кого или нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю, что такое овердрафт, по порядку.

Виды

Овердрафт бывает двух видов: разрешенный и технический.

Что делать? 21.07.17

Влияет ли овердрафт на кредитную историю?

Технический, или неразрешенный, овердрафт, — это когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе счета клиента банк списал деньги за обслуживание карты. Когда вы уходите в минус, погашение задолженности идет из любых поступлений на счет.

Такое бывает, если задержалась обработка платежа или если при нулевом балансе счета клиента банк списал деньги за обслуживание карты. Когда вы уходите в минус, погашение задолженности идет из любых поступлений на счет.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предоставить эту услугу по уже имеющейся карте.

На дебетовых картах Тинькофф Банка вы не уйдете в минус, если пришло время оплачивать оповещение об операциях или ежемесячное обслуживание, а остатков на счетах нет. Мы списываем деньги за услуги банка только при положительном балансе.

Что делать? 25.05.18

Я просто перевел деньги, а банк взял пени 2 рубля

В чем плюсы овердрафта

Главное преимущество овердрафта — это подстраховка на случай, если своих денег на карте не хватит. Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Более того, поскольку разрешенный овердрафт является кредитом, информация о нем передается в кредитную историю. При своевременном погашении можно повысить свой кредитный рейтинг.

Овердрафт для юридических лиц тоже бывает, но для бизнеса этот продукт работает иначе. Его подключают на расчетный счет. В этом случае вы можете распоряжаться денежными средствами в большем размере, чем есть на счете. В Тинькофф Банке овердрафт можно получить на сумму до 10 000 000 Р на 45 дней.

В чем минусы овердрафта

Овердрафт не предполагает льготного периода. Если личные деньги на счете закончились и вы начали тратить средства банка, комиссию или процентную ставку могут назначить с первого дня — смотря какие условия прописаны в договоре у конкретного банка.

Чем овердрафт отличается от кредитной карты

Кредитка и разрешенный овердрафт решают разные задачи.

Кредитка — это финансовый инструмент, с помощью которого можно тратить деньги банка, не платя проценты, а иногда даже зарабатывать на этом. С помощью бонусных программ и систем лояльности можно отбивать плату за годовое обслуживание и улучшать кредитную историю с помощью своевременной оплаты.

При этом, если просрочить оплату по кредитке, будет начислен штраф и начнут действовать штрафные начисления — в таком случае вся выгода от кредитки теряется, ведь это самый дорогой кредитный продукт.

Плата за пользование разрешенным овердрафтом списывается, только если личных денег на карте не осталось и вы тратите деньги из одобренного лимита. Если же на карте всегда есть свои деньги, плата списываться не будет.

Некоторые называют разрешенный овердрафт альтернативой займу до зарплаты: вместо того чтобы идти куда-то за займом и платить огромные проценты за пользование, можно просто подключить овердрафт к зарплатной карте. По картам Тинькофф Банка с уже подключенным овердрафтом за пользование суммой до 3000 Р вообще никакой платы нет. Новые клиенты не могут подключить овердрафт — вместо этого введена «Кубышка» с нулевой платой по тратам до 1000 Р.

Новые клиенты не могут подключить овердрафт — вместо этого введена «Кубышка» с нулевой платой по тратам до 1000 Р.

При этом по разрешенному овердрафту не предусмотрен беспроцентный период. Если вы воспользовались овердрафтом, все поступающие суммы пойдут на погашение потраченной суммы. По «Кубышке» беспроцентный период равен 7 дням — или 14 дням для пользователей с подпиской Tinkoff Pro или сервисом Tinkoff Premium.

Сколько вообще можно получить

Поскольку овердрафт — это краткосрочный кредит, обычно банки предоставляют лимит до 100 000 Р. Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

В Тинькофф Банке ранее по тарифу максимальный лимит разрешенного овердрафта составлял 75 000 Р, а в частном порядке — до 90 000 Р. По «Кубышке» лимит рассчитывается индивидуально при подключении.

Если вы новый клиент банка и сразу хотите подключить услугу, банк может попросить документы, подтверждающие размер дохода, или же предложит пару месяцев попользоваться картой, после чего решит, какую сумму вам можно одобрить с учетом ваших среднемесячных трат.

Как подключить овердрафт

Разрешенный овердрафт по дебетовым картам не очень распространен. Например, Сбербанк в 2018 году перестал выдавать дебетовые карты с овердрафтом. Чаще овердрафт доступен для зарплатных карт, но в таком случае лимит кредитных денег на счете может быть согласован с вашим работодателем и зависеть от уровня заработной платы.

Если вам важно наличие овердрафта и у вас еще нет карты банка, перед оформлением обратитесь в банк и уточните, есть ли возможность вообще подключить разрешенный овердрафт по дебетовке. Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Для подключения овердрафта банк может запросить справку о доходах и копию трудовой книжки или трудовой договор. Также в условиях может быть требование о трудовом стаже. К примеру, общий трудовой стаж должен составлять не менее года, из которых не менее 6 месяцев на последнем месте работы. Так банк сможет рассчитать ваш средний доход и решить, какой лимит можно вам одобрить.

На дебетовых картах Tinkoff Black можно подключить аналог овердрафта «Кубышку» в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Подать заявку на «Кубышку» просто: в приложении Тинькофф нажмите на счет дебетовой карты → пролистайте экран до блока «Кубышка» → «Узнать больше»Как пользоваться овердрафтом

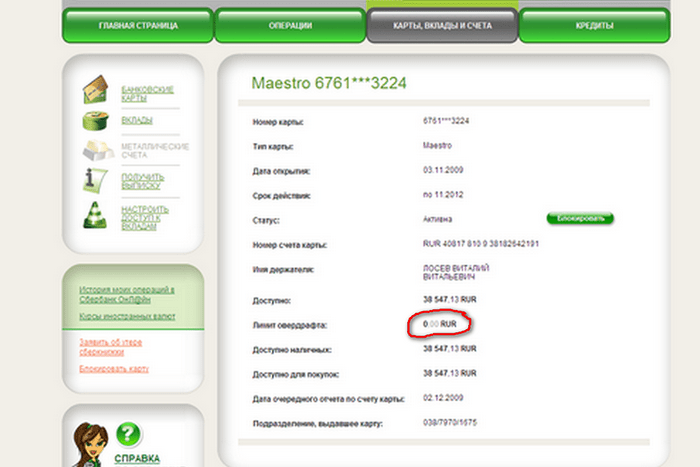

Если подключат овердрафт, остаток на счете изменится: к нему прибавится размер овердрафта. Если подключена «Кубышка», баланс на ней будет в отдельном блоке. Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

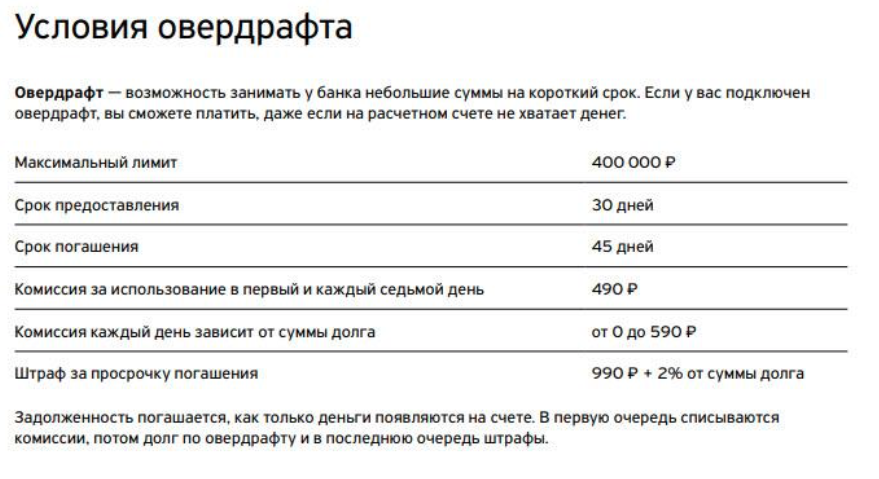

В Тинькофф Банке платить за пользование деньгами не нужно, если вы потратили до 1000 Р. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Размер платы указан в индивидуальных условиях, с которыми можно ознакомиться при оформлении. К примеру, если лимит овердрафта составляет 30 000 Р, а вы потратили 25 000 Р, комиссия за каждый день пользования составит 19 Р. Комиссия списывается, если деньги не возвращены в течение бесплатного периода — 7 или 14 дней.

К примеру, если лимит овердрафта составляет 30 000 Р, а вы потратили 25 000 Р, комиссия за каждый день пользования составит 19 Р. Комиссия списывается, если деньги не возвращены в течение бесплатного периода — 7 или 14 дней.

Полностью погасить задолженность нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если за эти 25 дней не вернуть деньги, к комиссии добавится ежедневный штраф в размере 20% годовых на сумму долга. Банк напомнит вам об оплате, отправив уведомление на телефон и на электронную почту. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 9 до 59 Р в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Типичные ошибки при использовании овердрафта

Главная и самая распространенная ошибка — воспринимать овердрафт как свои деньги и пытаться решить финансовые проблемы с его помощью. Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Если у вас еще нет карты Тинькофф

Оформите заявку и не платите за обслуживание Tinkoff Black 6 месяцев — посещать банк не нужно.

Тариф Tinkoff Black в рублях

Условия акции

Овердрафт: что это такое простыми словами, как работает и как оформить в банке

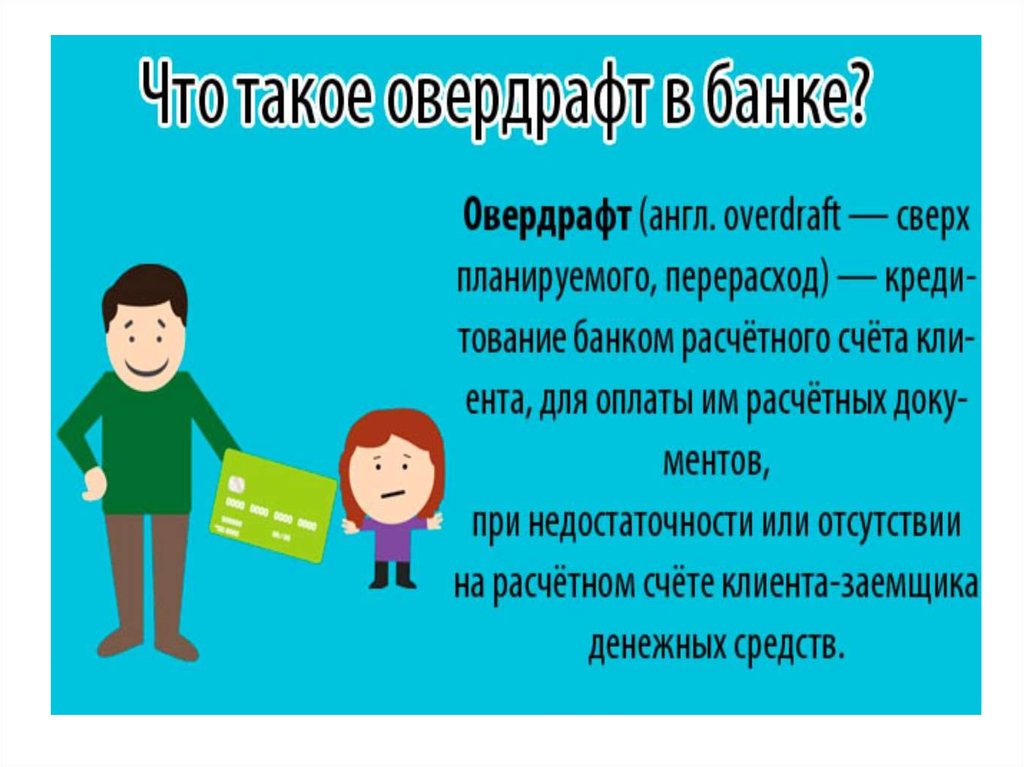

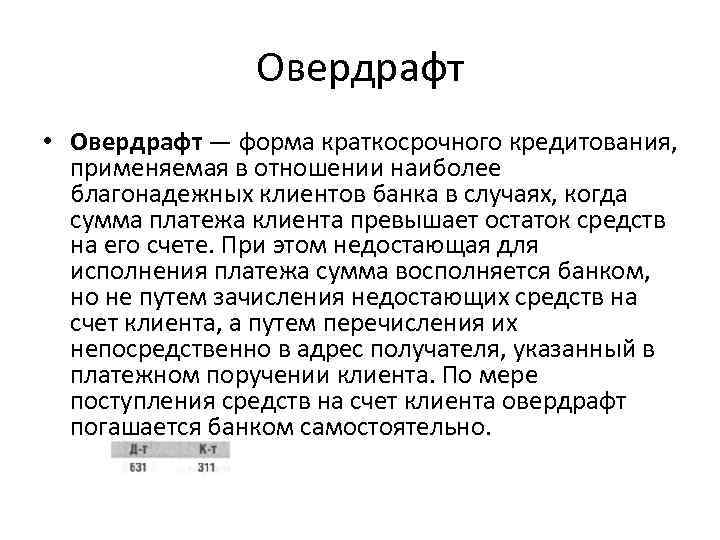

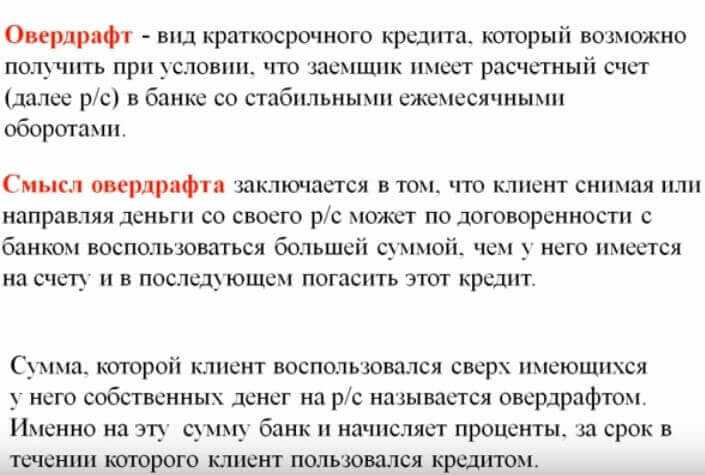

Что такое овердрафт?С английского «овердрафт» (overdraft) переводится как «краткосрочный кредит» (over — сверх, draft — проект). В любом банке без запинки расскажут, что предоставляется он исключительно «благонадежному клиенту свыше его остатка на текущем счете в этом банке в пределах предварительно обусловленной суммы». Банк как бы дает немножко взаймы. На практике это выглядит как перерасход денег на карточном счете, что может оказаться полезным резервом для незапланированных случаев. То есть банк доверяет клиенту не только тем, что выпускает кредитную карту, но и предоставляет некую кредитную сумму, которой можно пользоваться в форс-мажорных обстоятельствах, но не более того.

То есть банк доверяет клиенту не только тем, что выпускает кредитную карту, но и предоставляет некую кредитную сумму, которой можно пользоваться в форс-мажорных обстоятельствах, но не более того.

К сведению: если Вас интересует информация об овердрафте для юридических лиц, вам нужно посетить сайт — Prostobiz.ua — путеводитель в мире бизнес-финансов

Отличие овердрафта от кредита

Получается, овердрафт — это самый простой вид нецелевого банковского кредита на короткий срок. На самом деле клиенту часто бывает абсолютно непонятно, чем же отличается овердрафт от кредита. Одни банки взахлеб рассказывают про прелести кредитной карты, другие предлагают овердрафтную карту, третьи — и то и другое вместе. Безусловно, овердрафт и кредит — это два разных продукта.

Овердрафт банк сразу устанавливает клиенту, он похож на кредитный лимит. В то же время синонимом кредитного лимита овердрафт быть не может. Большим он бывает редко. Банковский кредитный эксперт по специальной формуле оценки кредитных рисков вычисляет, какую сумму можно гарантированно получить назад от клиента. Чаще всего это размер зарплаты, которая регулярно в определенный день поступает на карточный счет. Соответственно, банк видит и эту периодичность, и эти суммы и в результате способен прогнозировать следующее поступление средств, а значит, и возврат тех сумм, которые он предоставляет такому клиенту. Из этого следует, что овердрафты появляются как раз на счетах тех пластиковых карт, на которые поступают зарплатные деньги. Бывает, что для некоей подстраховки это оказывается, допустим, десятая часть зарплаты, которая прозрачна для банка, или ее половина.

Чаще всего это размер зарплаты, которая регулярно в определенный день поступает на карточный счет. Соответственно, банк видит и эту периодичность, и эти суммы и в результате способен прогнозировать следующее поступление средств, а значит, и возврат тех сумм, которые он предоставляет такому клиенту. Из этого следует, что овердрафты появляются как раз на счетах тех пластиковых карт, на которые поступают зарплатные деньги. Бывает, что для некоей подстраховки это оказывается, допустим, десятая часть зарплаты, которая прозрачна для банка, или ее половина.

«Овердрафт выдается корпоративным клиентам банка, которые получают зарплату в долларах или евро», — говорит оператор информационного центра Райффайзенбанка. Рассказывать подробно о том, как определяется сумма овердрафта и в каких пределах она предоставляется, оператор отказывается: «Это решает кредитный эксперт. Овердрафт зависит от размера заработной платы, от темпов и размеров пополняемости счета». И казалось бы, радоваться надо — никаких просьб о кредите, никаких дополнительных доказательств платежеспособности, никаких гарантий со стороны клиента.

Но у овердрафта есть один серьезный недостаток — проценты по нему намного больше, чем по обычному кредиту. И погашать его надо сразу же и полностью, а не по частям.

Чтобы узнать сколько стоят сегодня кредиты в украинских банках, посетите следующие разделы:

- Рейтинги ипотечных кредитов

- Рейтинги автомобильных кредитов

- Рейтинги потребительских кредитов наличными

- Рейтинги кредитных карт

На Западе сроки овердрафта бывают от нескольких месяцев до нескольких лет. И банки также требуют полного погашения кредита за предоставленный срок. Параллельно проводится негласное периодическое обследование дел клиента. И если вдруг возникают хоть какие-то сомнения в его платежеспособности, договор тут же расторгается. Овердрафт всегда и везде неразрывно связан с текущим счетом.

От обычного кредита овердрафт отличается еще и тем, что инициируется непосредственно самим банком, то есть клиент сам не может его попросить.

Еще одним отличием овердрафта от кредита можно считать то, что кредит выдается с оформлением массы документов, подтверждающих платежеспособность клиента. Банку к тому же еще важно, чтобы по расчетному счету происходил некий оборот денег, адекватный сумме займа. Для овердрафта же достаточно, чтобы наблюдалось движение по счету в соотношении примерно пять к одному. И, пожалуй, еще одним важным отличием можно назвать то, что погашение обычного кредита не гарантирует получение нового, а вот овердрафт возобновляется вместе с возвратом долга.

Впрочем, пользоваться средствами овердрафта иногда бывает приятно — особенно если поступление зарплаты на счет задерживается.

Надо к тому же иметь в виду, что овердрафт (overdraft) бывает «разрешенным» и «неразрешенным». Это зависит от его размера и вида карты. Соответственно, размер разрешенного овердрафта включается в расходный лимит по карте и учитывается при проведении авторизации. Неразрешенный, в свою очередь, тот, который уже превышает не только установленный лимит, но и лимит овердрафта. По общепринятым правилам в этом случае клиенту звонят и напоминают, что он залез не в свои деньги, и просят погасить задолженность. Проблема решается пополнением счета.

Как советуют бывалые банковские специалисты, прежде всего обязательно стоит обратить внимание на схему погашения, которую предлагает банк. Как правило, это бывает месячный срок, по истечении которого включаются проценты, и немаленькие. Так, если есть уверенность, что какие-то средства поступят на карту ровно до того времени, как закончится срок беспроцентного погашения овердрафта, то можно запросто не беспокоиться о судьбе ожидаемых денег.

Впрочем, соблазн тратить предоставленные в долг деньги банка бывает так велик, что овердрафтом пользуются даже те, кто не берет взаймы никогда. Поэтому овердрафт можно назвать неким подобием допинга. Для держателей пластиковых карт он одновременно становится соблазном взять гораздо более серьезный кредит.

А вот сам кредит уже дается на определенный срок, и схема его погашения в отличие от овердрафта такова, что сумма разбивается, как правило, на равные порции и распределяется по времени. Опять же, есть разные кредиты — с восстанавливаемым кредитным лимитом либо разовые. Можно истратить кредит сразу и вносить частями. На погашенную часть кредитная линия восстанавливается. Овердрафт же опасен тем, что его нельзя гасить частями, как кредит.

Овердрафт же опасен тем, что его нельзя гасить частями, как кредит.

Итак, кому-то овердрафт нравится, кому-то нет. Явный плюс: карта не блокируется по окончании собственных средств, а минус — ее владелец со временем привыкает к этому и забывает, что тратит не свое.

Остается только запомнить наиболее типичные признаки овердрафта

— весьма кратковременный и преходящий характер, высокие проценты, которые стимулируют как можно быстрее его вернуть, и мощные карающие штрафы. К тому же процент по овердрафту начисляется ежедневно на непогашенный остаток. В остальном овердрафт довольно привлекательный продукт. Он позволяет быстро решить проблему финансирования краткосрочной задолженности в периоды, когда расходы временно превышают поступление денег на счет. Да и платить приходится лишь за фактически использованные суммы. И тут уж особо осторожным можно иногда и забыть о своих принципах не делать долги. Хотя совсем не обязательно использовать предоставленный овердрафт. Просто иногда приятно знать, что резерв всегда есть.

Просто иногда приятно знать, что резерв всегда есть.Какие основные тонкости овердрафтов, предоставляемых банками по виртуальным картам?

В каких случаях держатель виртуальной карты может воспользоваться разрешенным овердрафтом сам того не подозревая? От чего зависит размер лимита разрешенного овердрафта? Когда держатель виртуальной карты может случайно превысить разрешенный овердрафт и воспользоваться несанкционированным овердрафтом?

Режим карточного счета для виртуальной карты ничем не отличается от обычной платежной карты, поэтому овердрафты, предоставляемые по такому счету, также ничем не отличаются и их размер зависит только от кредитоспособности клиента и готовности банка предоставить овердрафт.

Конечно, если тарифный пакет виртуальной карты предусматривает оплату годового обслуживания и по карте установлен овердрафт, то возможна ситуация, когда человек попадет в овердрафт, своевременно не оплатив эту комиссию банку, а вот оплатить услугу, которая стоит больше, чем у него есть средств на карте, без наличия овердрафта невозможно. Может возникнуть и несанкционированный овердрафт, причем вне зависимости от того установлен ли лимит дозволенного овердрафта. Одним из таких случаев может стать списание средств со счета, когда операция совершалась за рубежом, и возникнуть такой овердрафт может именно из-за разности курсов валют на момент совершения покупки и момент списания средств с карточного счета, а между двумя этими событиями может пройти до двух недель, за которые курс может существенно измениться.

Может возникнуть и несанкционированный овердрафт, причем вне зависимости от того установлен ли лимит дозволенного овердрафта. Одним из таких случаев может стать списание средств со счета, когда операция совершалась за рубежом, и возникнуть такой овердрафт может именно из-за разности курсов валют на момент совершения покупки и момент списания средств с карточного счета, а между двумя этими событиями может пройти до двух недель, за которые курс может существенно измениться.

электронных книг, аудиокниг и др. для библиотек и школ

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Редакция издательства Автор

(2023)

Закон о должнике-кредиторе

Закон о должниках-кредиторах (1) (Серия)

Теодор Айзенберг, главный редактор

(2023)

Чеки, черновики и заметки

Чеки, чеки и векселя (1) (серия)

Книга 3

Гарольд Вайсблатт Автор

(2022)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Редакция издательства Автор

(2022)

Защищенные транзакции под.

..

..Обеспеченные сделки в соответствии с Единым торговым кодексом (1) (Серия)

Книга 1

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Редакция издательства Автор

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Редакция издательства Автор

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Редакция издательства Автор

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Редакция издательства Автор

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Книга 4

Редакция издательства Автор

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Редакция издательства Автор

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Книга 8

Редакция издательства Автор

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Редакция издательства Автор

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Книга 3

Редакция издательства Автор

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Книга 2

Редакция издательства Автор

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Редакция издательства Автор

(2023)

Защищенные транзакции под.

..

..Обеспеченные сделки в соответствии с Единым торговым кодексом (1) (Серия)

(2023)

Защищенные транзакции под…

Обеспеченные сделки в соответствии с Единым торговым кодексом (1) (Серия)

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Редакция издательства Автор

(2023)

Защищенные транзакции под…

Обеспеченные сделки в соответствии с Единым торговым кодексом (1) (Серия)

(2023)

Мичи о банках и банковском деле

Мичи о банках и банковском деле (1) (серия)

Издательство Редакция Автор

(2023)

Защищенные транзакции под.

..

..Обеспеченные сделки в соответствии с Единым торговым кодексом (1) (Серия)

(2022)

Закон о безопасности…

Закон об обеспеченных сделках в соответствии с Единым торговым кодексом (3) (Серия)

Книга 2

Баркли Кларк, Барбара Кларк Автор

(2022)

Закон о безопасности…

Закон об обеспеченных сделках в соответствии с Единым торговым кодексом (3) (Серия)

Книга 1

Баркли Кларк, Барбара Кларк Автор

(2023)

Закон о безопасности.

..

..Закон об обеспеченных сделках в соответствии с Единым торговым кодексом (3) (Серия)

Книга 3

Баркли Кларк Автор

Барбара Кларк Автор

(2023)

Федеральные банковские законы

Редакция издательства Автор

(2017)

Брэди о банковских чеках и…

Брэди о банковских чеках и денежных переводах (1) (серия)

Книга 2

Ричард Хагедорн Автор

(2022)

Руководство по банковскому праву

Руководство по банковскому праву (3) (серия)

Книга 1

Кейт Р.

Фишер Автор

Фишер Автор (2023)

Закон об аккредитивах:…

Закон об аккредитивах: коммерческие и резервные аккредитивы (4) (серия)

Книга 2

Джон Долан Автор

(2023)

Брэди о банковских чеках и…

Брэди о банковских чеках и денежных переводах (1) (серия)

Книга 1

Ричард Хагедорн Автор

(2023)

Закон о банковских вкладах…

Закон о банковских вкладах, инкассо и кредитных картах (3) (Серия)

Книга 1

Баркли Кларк Автор

(2022)

Закон о банковских вкладах.

..

..Закон о банковских вкладах, инкассо и кредитных картах (3) (Серия)

Книга 3

Баркли Кларк Автор

Барбара Кларк Автор

(2022)

Защищенные транзакции Clarks…

Баркли Кларк Автор

Барбара Кларк Автор

(2023)

Закон о банковских вкладах…

Закон о банковских вкладах, инкассо и кредитных картах (3) (Серия)

Книга 2

Баркли Кларк Автор

(2022)

Закон об аккредитивах:…

Закон об аккредитивах: коммерческие и резервные аккредитивы (4) (серия)

Книга 1

Джон Долан Автор

(2023)

Структурирование и составление.

..

..Структурирование и составление договоров коммерческого кредита (1) (Серия)

Книга 1

Сандра С. Стерн Автор

(2022)

Журнал банковского права

Стивен Мейеровиц Автор

(2023)

Структурирование и составление…

Структурирование и составление договоров коммерческого кредита (1) (Серия)

Книга 2

Сандра С. Стерн Автор

(2022)

Закон о должнике-кредиторе

Закон о должниках-кредиторах (1) (Серия)

Теодор Айзенберг, главный редактор

(2022)

Банки и сбережения: Правительство.

..

..Банки и сберегательные учреждения: государственное правоприменение и конкурсное производство (1) (серия)

Книга 1

Барри С. Зисман Автор

(2022)

Закон о должнике-кредиторе

Закон о должниках-кредиторах (1) (Серия)

Книга 5

Теодор Айзенберг, главный редактор

(2023)

Закон о должнике-кредиторе

Закон о должниках-кредиторах (1) (Серия)

Книга 7

Теодор Айзенберг, главный редактор

(2022)

Закон о должнике-кредиторе

Закон о должниках-кредиторах (1) (Серия)

Теодор Айзенберг, главный редактор

(2022)

Закон о должнике-кредиторе

Закон о должниках-кредиторах (1) (Серия)

Теодор Айзенберг, главный редактор

(2023)

Закон о должнике-кредиторе

Закон о должниках-кредиторах (1) (Серия)

Книга 2

Теодор Айзенберг, главный редактор

(2022)

Закон о должнике-кредиторе

Закон о должниках-кредиторах (1) (Серия)

Теодор Айзенберг, главный редактор

(2023)

Закон о должнике-кредиторе

Закон о должниках-кредиторах (1) (Серия)

Книга 4

Теодор Айзенберг, главный редактор

(2022)

Закон о должнике-кредиторе

Закон о должниках-кредиторах (1) (Серия)

Теодор Айзенберг, главный редактор

(2023)

электронных книг, аудиокниг и др.

для библиотек и школ Перейти к содержимому

для библиотек и школ Перейти к содержимомуС учетной записью OverDrive вы можете сохранять свои любимые библиотеки для получения оперативной информации о наличии. Узнать больше об учетных записях OverDrive.

Не сегодня

Формат

Электронная книга

ISBN

9781119506508

Автор

Бретт Кинг

Издатель

9000 2 WileyВыпуск

28 декабря 2018 г.

Субъекты

Бизнес Документальная литератураПоиск электронной библиотеки с таким названием

Поиск по городу, почтовому индексу или названию библиотекиУзнать больше о точном определении местоположения

Идет загрузка. .. .. |

Победитель в номинации «Лучшая книга иностранного автора» (2019) в рамках премии «Бизнес-книга года», организованной PwC в России

Будущее банковского дела уже наступило — вы готовы?

Bank 4.0 исследует радикальные преобразования, уже происходящие в банковской сфере, и доводит их до логического завершения. Каким будет банкинг через 30 лет? 50 лет? Лучшие банки мира были вынуждены приспосабливаться к меняющемуся поведению потребителей; регулирующие органы переосмысливают трения, лицензирование и регулирование; Финтех-стартапы и технологические гиганты переосмысливают то, как банковское дело вписывается в повседневную жизнь потребителей. Чтобы выжить, банкам приходится развивать новые возможности, новые рабочие места и новые навыки. Будущее банковского дела заключается не только в новом мышлении о средствах сбережения, платежах и кредитах — оно встроено в голосовых интеллектуальных помощников, таких как Alexa и Siri, а вскоре и в умных очках, которые помогут вам в ежедневных расходах и финансовых решениях. Грядущая эра Bank 4.0 — это эпоха, когда ваш банк либо внедряется в ваш мир с помощью технологий, либо его больше не существует.

Грядущая эра Bank 4.0 — это эпоха, когда ваш банк либо внедряется в ваш мир с помощью технологий, либо его больше не существует.

В этом заключительном томе из серии Бретта Кинга BANK мы исследуем будущее банков на фоне развития технологий и обнаруживаем уже начавшуюся революцию. Банк 4.0, от реконструированных банковских систем до самообслуживания и беспилотных автомобилей, доказывает, что мы больше не на Уолл-стрит. Bank 4.0 поможет вам:

большая часть того, что мы узнали о банковском деле за последние 700 лет, просто бесполезна.

большая часть того, что мы узнали о банковском деле за последние 700 лет, просто бесполезна.Когда крупнейший банк в мире не является тем именем, которое вы ожидаете, когда сеть отделений является бременем, а не активом, и когда советы являются областью Искусственного интеллекта, нам вполне возможно придется начинать с нуля . Bank 4.0 перенесет вас в мир, где банковские операции будут мгновенными, умными и вездесущими, и где вам придется адаптироваться быстрее, чем когда-либо, чтобы выжить. Добро пожаловать в будущее.

Доступно для покупки

iTunes США

Формат

Электронная книга

ISBN

9781119506508

Автор

Бретт Кинг

Издатель

Wiley 9 0010

Выпуск

28 декабря 2018 г.

Об авторе