Патентная система налогообложения как рассчитать налог: расчет и уплата налогов, ККТ и страховые взносы — Бухонлайн

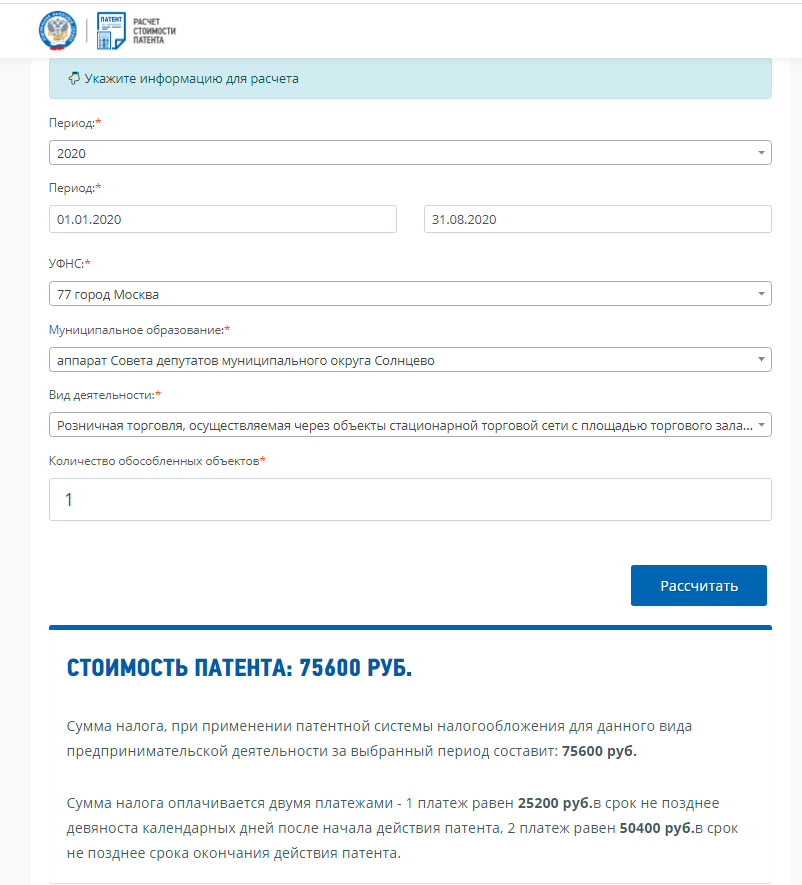

Рассчитать стоимость патента

Рассчитать стоимость патента

Как рассчитать стоимость патента для ИП?

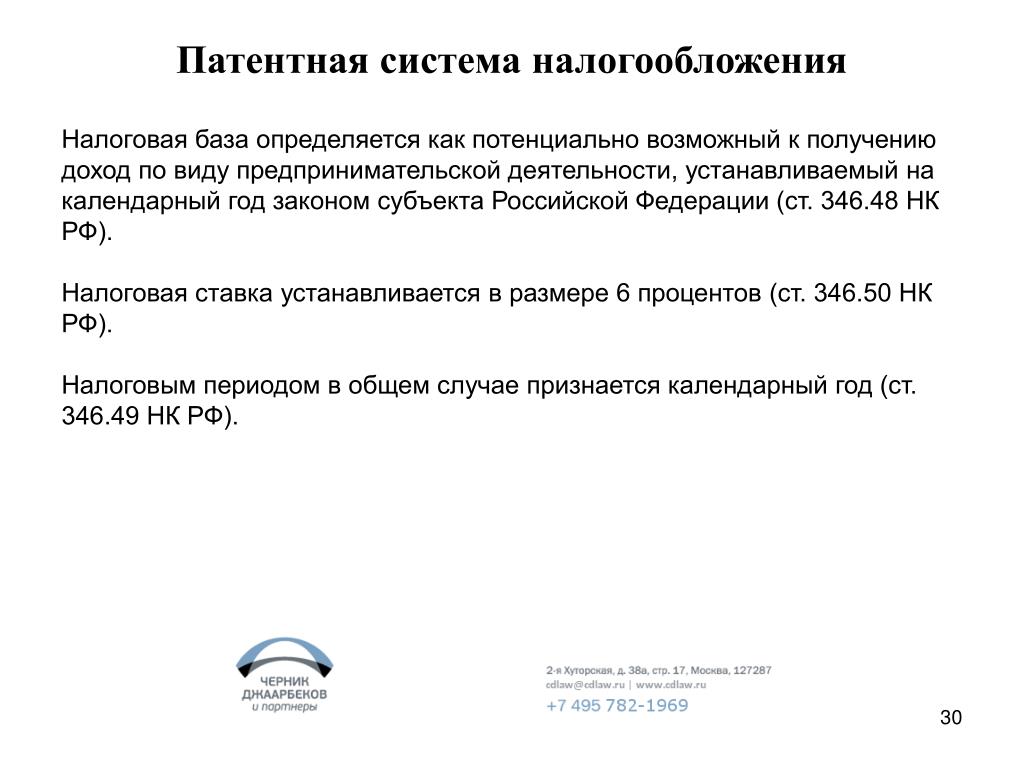

Стоимость патента рассчитывается по стандартному принципу и составляет 6% от налоговой базы каждого вида деятельности вне зависимости от размера фактически полученного индивидуальным предпринимателем дохода.

Рассчитать стоимость патента в зависимости от территории, на которой работает предприниматель, можно на федеральном портале налоговой службы patent.nalog.ru.

ВНИМАНИЕ! По видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения на территории Ленинградской области, предоставлена возможность применения понижающего коэффициента по следующим группам муниципальных образований:

с коэффициентом дифференциации в значении 1 для Всеволожского, Выборгского, Гатчинского муниципальных районов;

с коэффициентом дифференциации в значении 0,9 для Волховского, Кировского, Тосненского муниципальных районов;

с коэффициентом дифференциации в значении 0,8 для Бокситогорского, Волосовского, Кингисеппского, Киришского, Ломоносовского, Лужского, Приозерского, Сланцевского, Тихвинского муниципальных районов и Сосновоборского городского округа;

с коэффициентом дифференциации в значении 0,7 для Лодейнопольского, Подпорожского муниципальных районов.

Когда выгодно переходить на ПСН

Учитывая вышеперечисленные характеристики патентной систем налогообложения, можно сделать вывод: переходить на ПСН выгодно особенно в том случае, если Вы уверены, что Ваш реальный доход превысит установленный потенциальный доход. Если Вы владеете малым бизнесом, и Ваша деятельность заключается в предоставлении услуг, то переход на ПСН станет правильным решением.

В любом случае необходимо предварительно проанализировать бизнес и оценить предполагаемые доходы. Вначале можно оформить патент на небольшой срок, в первое время лучше ограничиться одним или двумя месяцами. Ведь правильный выбор системы налогообложения позволит Вам избежать лишних финансовых затрат и упростить систему ведения учета.

Расчет стоимости патента \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Расчет стоимости патента (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 346.43 «Общие положения» главы 26.5 «Патентная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Предприниматель применял патентную систему налогообложения по виду деятельности «сдача в аренду недвижимого имущества», рассчитав стоимость патента исходя из количества принадлежащих ему сдаваемых в аренду объектов недвижимости. Доначислив налог, налоговый орган указал, что размер платежа должен рассчитываться исходя из количества заключенных договоров аренды. Суды признали доначисление обоснованным. Предприниматель обратился в КС РФ, указав, что положения подп. 3 п. 8 ст. 346.43, ст. 346.47 и п. 1 ст. 346.48 НК РФ, а также ст. 1 закона Мурманской области от 12.11.2012 N 1537-01-ЗМО «О патентной системе налогообложения на территории Мурманской области» носят неопределенный характер, поскольку не раскрывают содержания понятия «обособленный объект» для целей применения патентной системы налогообложения, истолкование данного понятия исходя из количества договоров аренды нежилых помещений приводит к нарушению принципов равенства и экономического основания налога, поскольку налоговая нагрузка зависит в таком случае не от количества объектов недвижимости (помещений) или их площади, а исключительно от способа сдачи имущества в аренду (по одному договору или по нескольким договорам аренды) при сопоставимом финансовом результате.

Готовое решение: Какие специальные налоговые режимы применяют ИП

(КонсультантПлюс, 2021)Стоимость патента рассчитайте сами, исходя из потенциально возможного к получению дохода за год.

Такой доход определяют власти региона по каждому виду деятельности, кроме видов деятельности и (или) услуг в областях животноводства и растениеводства, которые в одном патенте должны быть объединены (п. 1 ст. 346.48, пп. 3, 5 п. 8 ст. 346.43 НК РФ).Нормативные акты: Расчет стоимости патента

Такой доход определяют власти региона по каждому виду деятельности, кроме видов деятельности и (или) услуг в областях животноводства и растениеводства, которые в одном патенте должны быть объединены (п. 1 ст. 346.48, пп. 3, 5 п. 8 ст. 346.43 НК РФ).Нормативные акты: Расчет стоимости патентаИнформация для субъектов малого и среднего предпринимательства

ПАТЕНТ для индивидуальных предпринимателей

Патентная система налогообложения представляет собой упрощенный порядок расчета сумм налога, его уплаты и представления отчетности.

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

-

Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения -

Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения -

НДС

За исключением НДС, подлежащего уплате:-

при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

-

при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

-

Документ, удостоверяющий право на применение патентной системы

— Это патент на осуществление 1 из видов предпринимательской

деятельности, который действует на территории того муниципального образования,

городского округа, города федерального значения или субъекта Российской

Федерации, который указан в патенте

(п. 1 ст.346.45 НК РФ).

1 ст.346.45 НК РФ).

Форма патента на право применения патентной системы налогообложения утверждена Приказом ФНС России 26.11.2014 № ММВ-7-3/599@

При ведении индивидуальным предпринимателем нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно.

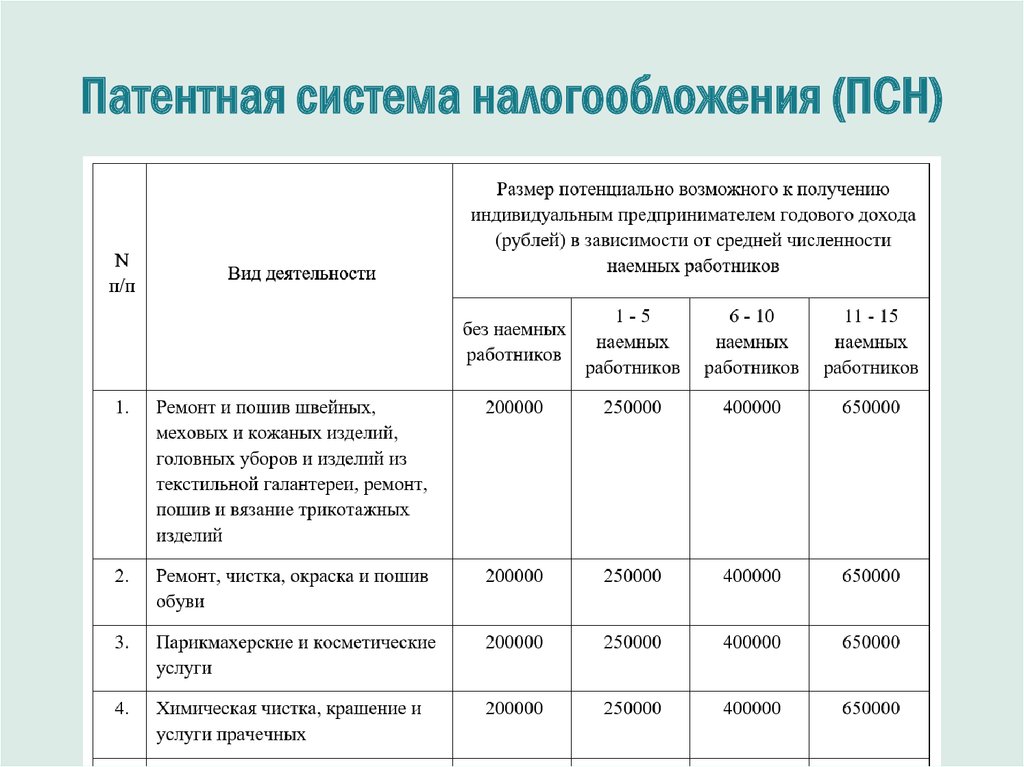

Законодательством определены 63 вида деятельности, по которым возможно приобретение патента.

Процедура перехода на патентную систему налогообложения

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

В течение 5 дней со дня получения

заявления на получение патента налоговый орган обязан выдать индивидуальному

предпринимателю патент или уведомить его об отказе в выдаче патента

(п. 3 ст. 346.45 НК РФ).

3 ст. 346.45 НК РФ).

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

В случае получения индивидуальным предпринимателем патента на срок менее двенадцати месяцев налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на двенадцать месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

Преимущества получения патента:

-

нет необходимости представлять отчетность в налоговый орган;

-

оплата стоимости патента осуществляется в два срока;

-

период действия патента по выбору от 1 месяца до 1 года;

Дополнительную информацию о применении патентной системы

налогообложения можно получить на официальном сайте ФНС России

http://www. nalog.ru/docs

nalog.ru/docs

Реквизиты, необходимые для перечисления налога

|

Наименование получателя |

УФК по Красноярскому краю (Межрайонная ИФНС России №25 по Красноярского края) |

|

ИНН получателя |

2457057377 |

|

КПП получателя |

245701001 |

|

Номер счета получателя |

40101810600000010001 |

|

Наименование банка |

ГРКЦ ГУ Банка России по Красноярскому кр. г. Красноярск |

|

БИК банка получателя |

040407001 |

|

ОКТМО г. |

04729000 |

|

КБК налога, взимаемого в виде стоимости патента |

182 1 05 04010 02 1000 110 |

Норильск

НорильскНалоговые льготы

УСН ПО СТАВКЕ 5%

Применяется в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Категории налогоплательщиков:

1.Индивидуальные предприниматели и организации, созданные:

· выпускниками общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения образовательных организаций высшего образования в течение одного календарного года непосредственно после окончания образовательной организации;

· обучающимися в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в образовательных организациях высшего образования.

2.Индивидуальные предприниматели или коммерческие организации, за исключением унитарных предприятий, зарегистрированные в соответствии с законодательством РФ и имеющие статус резидента центра регионального развития Пензенской области.

Закон Пензенской области от 30.06.2009 №1754-ЗПО

НАЛОГОВЫЕ КАНИКУЛЫ

Законом Пензенской области № 2684-ЗПО от 04.03.2015 (вступил в силу 17.03.2015) введены налоговые каникулы в виде нулевой налоговой ставки для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанного Закона и перешедших на упрощенную или патентную систему налогообложения в отношении видов предпринимательской деятельности в производственной, социальной и (или) научной сферах.

НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ IT– КОМПАНИЙ

Снижение налоговой ставки по налогу на прибыль организаций, осуществляющих деятельность в области информационных технологий.

Закон Пензенской области от 04.07.2014 №2571-ЗПО

Расчет стоимости патента (ссылка http://patent.nalog.ru/info/ )

Патентная система налогообложения представляет собой специальный налоговый режим для ИП, который они могут применять наряду с общей системой, УСН или ЕНВД.

Патентная система применяется в отношении отдельных видов деятельности в соответствии с Законом Пензенской области от 28.11.2012 №2299-ЗПО (с последующими изменениями) «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения».

К основным преимуществам патентной системы налогообложения относятся:

Уплата всего одного налога – за выданный патент, причем сумма налога не зависит от фактических доходов ИП. ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

Возможность оплаты патента в два этапа. При этом ИП не нужно рассчитывать налог самостоятельно. Налоговая инспекция выдает документ, в котором уже рассчитаны суммы налога и сроки оплаты патента. Все, что остается ИП – не пропустить указанные сроки.

ИП применяет упрощенный порядок ведения учета.

Налоговая декларация в рамках патентной системы налогообложения не предоставляется. Взаимоотношение ИП и налоговых органов значительно упрощаются. Тем не менее предприниматели, применяющие патентную систему, обязаны вести налоговый учет доходов в целях контроля за соблюдением ограничения по доходам от реализации в книге учета доходов.

Стоимость патента — ПРАВОВАЯ ПОДДЕРЖКА БИЗНЕСА

1. Услуги по присмотру и уходу за детьми и больными

2. Изготовление изделий народных художественных промыслов

3. Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах)

4. Проведение занятий по физической культуре и спорту

Проведение занятий по физической культуре и спорту

5. Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка)

6. Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы)

7. Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий

8. Ремонт, чистка, окраска и пошив обуви

9. Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц

10. Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий

11. Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла

12. Услуги по обучению населения на курсах и по репетиторству

13. Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома

Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома

14. Производство и реставрация ковров и ковровых изделий

15. Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск

16. Услуги по уборке жилых помещений и ведению домашнего хозяйства

17. Услуги платных туалетов

18. Услуги поваров по изготовлению блюд на дому

19. Деятельность по уходу за престарелыми и инвалидами

20. Химическая чистка, крашение и услуги прачечных

21. Услуги по зеленому хозяйству и декоративному цветоводству

22. Экскурсионные услуги

23. Производство кожи и изделий из кожи

24. Сбор и заготовка пищевых лесных ресурсов, не древесных лесных ресурсов и лекарственных растений

25. Сушка, переработка и консервирование фруктов и овощей

26. Производство молочной продукции

Производство молочной продукции

27. Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав

28. Производство хлебобулочных и мучных кондитерских изделий

29. Товарное и спортивное рыболовство и рыбоводство

30. Лесоводство и прочая лесохозяйственная деятельность

31. Ремонт мебели

32. Изготовление кухонной мебели по индивидуальному заказу населения

33. Изготовление прочей мебели и отдельных мебельных деталей, не включенных в другие группировки по индивидуальному заказу населения

В региональный закон о патентной системе налогообложения вносятся изменения

В Новосибирской области расширили список видов деятельности, которым будет доступна патентная система налогообложения. Минфин Новосибирской области подготовил проект закона, которым предусматривается увеличение количества видов бытовых услуг, оказание которых позволит индивидуальным предпринимателям перейти на патентную систему налогообложения.

Рабочая группа предложила расширить перечень патентных видов деятельности — с 4 до 34. В новый перечень включены 18 видов деятельности, которые предприниматели осуществляют, выплачивая ЕНВД, а также 14 видов деятельности из сферы бытовых услуг.

Дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам и не указанных в пункте 2 статьи 346.43 Налогового кодекса Российской Федерации, в отношении которых применяется патентная система налогообложения (поправки в 142-ОЗ):

1) плиссировка и подобные работы на текстильных материалах;

2) пошив нательного белья по индивидуальному заказу населения;

3) производство деревянной тары;

4) изготовление изделий из дерева, пробки, соломки и материалов для плетения, корзиночных и плетеных изделий по индивидуальному заказу населения;

5) предоставление услуг по ковке, прессованию, объемной и листовой штамповке и профилированию листового металла;

6) обработка металлов и нанесение покрытий на металлы;

7) обработка металлических изделий механическая;

8) изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

9) изготовление кухонной мебели по индивидуальному заказу населения;

10) изготовление прочей мебели и отдельных мебельных деталей, не включенных в другие группировки по индивидуальному заказу населения;

11) изготовление ювелирных изделий и аналогичных изделий по индивидуальному заказу населения;

12) изготовление бижутерии и подобных товаров по индивидуальному заказу населения;

13) производство прочих готовых изделий, не включенных в другие группировки;

14) ремонт и техническое обслуживание судов и лодок;

15) ремонт прочего оборудования;

16) разработка строительных проектов;

17) производство прочих строительно-монтажных работ;

18) виды издательской деятельности прочие;

19) аренда и лизинг легковых автомобилей и легких автотранспортных средств;

20) аренда и лизинг грузовых транспортных средств;

21) аренда и лизинг сельскохозяйственных машин и оборудования;

22) аренда и лизинг офисных машин и оборудования, включая вычислительную технику;

23) дезинфекция, дезинсекция, дератизация зданий, промышленного оборудования;

24) подметание улиц и уборка снега;

25) деятельность по чистке и уборке прочая, не включенная в другие группировки;

26) деятельность по фотокопированию и подготовке документов и прочая специализированная вспомогательная деятельность по обеспечению деятельности офиса;

27) деятельность зрелищно-развлекательная прочая, не включенная в другие группировки;

28) ремонт домашнего и садового оборудования;

29) ремонт прочих предметов личного потребления и бытовых товаров;

30) предоставление прочих персональных услуг, не включенных в другие группировки;

31) услуги в области физкультурно-оздоровительной деятельности;

32) услуги по ремонту слуховых аппаратов;

33) ремонт бытовых осветительных приборов;

34) ремонт и настройка музыкальных инструментов (кроме органов и исторических музыкальных инструментов).

Изменения обусловлены отменой с первого января 2021 года режима единого налога на вмененный доход (ЕНВД). Предприниматели, использующие ЕНВД будут вынуждены использовать альтернативные варианты налогообложения или перейти на общий режим. Одним из альтернативных режимов является патентная система.

Кроме того, проектом закона предлагается продлить до 2023 года действие налоговой ставки 0% для лиц, впервые зарегистрированных в качестве индивидуальных предпринимателей и применяющих патентную или упрощенную системы налогообложения. В действующей редакции льгота работала до 31 декабря 2020 года. Сохранение льготы должно способствовать росту самозанятости населения региона. Для сравнения: в 2015 году (год введения льготы) ставку 0% получили 410 индивидуальных предпринимателей, в 2017-м — 845, в 2018-м — 1187, в 2019-м —1606

С проектом акта и текстом заключения можно ознакомиться здесь.

Источник:

http://econom. nso.ru/news/3192

nso.ru/news/3192

https://infopro54.ru/news/s-envd-mozhno-perejti-na-patent/

Информация о патентной системе налогообложения БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29.12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

Введение в налоговый режим интеллектуальной собственности

Как налоговый юрист, я часто слышу о том, насколько сбивает с толку люди налоговое законодательство. Если вы читаете это, вы, вероятно, глубоко вовлечены в какую-либо отрасль, помимо налогообложения, и вам хотелось бы, чтобы эта тема была разбита на удобоваримый уровень. Надеюсь, эта статья послужит полезным учебником, подробно описывающим, как интеллектуальная собственность (ИС) облагается налогом в различных ситуациях. Я также проиллюстрирую широкое влияние нового Закона о сокращении налогов и занятости на налоговый режим интеллектуальной собственности.

IP в малом бизнесе

Затраты малого бизнеса, связанные с интеллектуальной собственностью, можно рассматривать тремя различными способами, в зависимости от характера затрат.

Создание IP — затраты капитализируются

Любой малый бизнес, создающий ИС для собственной выгоды, не может вычесть затраты на создание ИС. Вместо этого любые затраты, понесенные при создании авторского права, товарного знака или патента, будут «капитализированы», то есть они будут добавлены для формирования «базы налога на прибыль» актива.База подоходного налога является отправной точкой для определения (i) размера налога, который вы заплатите при продаже или обмене данного актива, или (ii) суммы, которую вы можете вычесть для целей амортизации в течение срока полезного использования имущество. В качестве примера предположим, что ваша компания тратит 50 000 долларов на разработку товарного знака и регистрацию товарного знака в ВПТЗ США. Эти расходы в размере 50 000 долларов США не могут быть вычтены; вместо этого база подоходного налога с торговой марки начинается с 50 000 долларов. Если товарный знак впоследствии будет продан, эти 50 000 долларов вычитаются из покупной цены, чтобы определить, какую прибыль следует отразить от продажи в налоговой декларации предприятия.

Исследования и эксперименты — вычитаются затраты

Хотя затраты, понесенные для создания или улучшения конкретного актива, должны капитализироваться, вместо этого могут вычитаться общие затраты на «исследования и эксперименты». Эти затраты описаны в правилах IRS как «затраты на исследования и разработки в экспериментальном или лабораторном смысле», что означает, что затраты предназначены для «устранения неопределенности в отношении разработки или улучшения продукта». Например, расходы, понесенные при испытании нового или улучшенного бронежилета, подлежат вычету; однако, как только бизнес узнает, что жилет будет работать, любые затраты, понесенные при разработке жилета для продажи клиентам, будут капитализированы в базу налога на прибыль интеллектуальной собственности, связанной с жилым фондом.Недавно принятый Закон о сокращении налогов и занятости требует, чтобы все затраты на исследования и эксперименты амортизировались в течение пяти лет, начиная с 2022 года, а это означает, что они больше не будут вычитаться из налогооблагаемой базы.

Расходы на запуск и развертывание IP для бизнеса — затраты амортизируются

Если вы планируете начать торговлю или бизнес, но еще не сделали этого, любые расходы, понесенные для запуска бизнеса, еще не подлежат вычету. Вместо этого, эти «стартовые расходы» могут быть погашены в течение 15 лет после официального открытия бизнеса.Это приводит к амортизационному вычету, который является обычным вычетом, используемым для компенсации заработанного дохода.

Вспомните концепцию базы подоходного налога, обсуждавшуюся выше: как только эта база будет установлена для патентов или авторских прав, вы можете получить амортизационный вычет на основе 15-летнего срока полезного использования. Когда вы получаете амортизационный вычет каждый год, база подоходного налога для соответствующего актива соответственно уменьшается. Например, если ваша компания владеет патентом с подоходным налогом в размере 150 000 долларов и получает вычет амортизации в размере 15 000 долларов, база подоходного налога с патента уменьшается на 15 000 долларов до 135 000 долларов, и так каждый год до тех пор, пока база подоходного налога с патента не станет равной нулю.

Амортизировать можно только активы с ограниченным сроком полезного использования. Наиболее распространенные примеры в сфере интеллектуальной собственности — это авторские права и патенты. Поскольку товарные знаки обычно продлеваются на неопределенный срок, они не подлежат амортизации, поскольку не имеют ограниченного срока полезного использования. То же самое и с коммерческой тайной, которая всегда остается конфиденциальной и может использоваться неограниченное время; и самостоятельно созданная гудвил с неопределенным сроком полезного использования.

IP в мире M&A

Продажа ИП

Интеллектуальная собственность, используемая в бизнесе, раньше была «активом по Разделу 1231», который позволяет учитывать прирост капитала в долгосрочной перспективе, если актив удерживается более года. и Обработка обычных убытков.После Закона о сокращении налогов и занятости ИС теперь обычно рассматривается как обычный актив, даже если она используется в бизнесе. Единственное исключение — это прямая продажа патента (или неделимая доля во всех существенных правах на патент), которая по-прежнему пользуется особым правилом, предоставляющим долгосрочный режим прироста капитала, если патент удерживался более одного года.

Когда ИС, используемая в бизнесе, ранее пользовалась долгосрочным режимом прироста капитала, налогоплательщики будут проводить различие между «возмещением» предыдущих амортизационных отчислений и чистым повышением стоимости; первое — это долгосрочный прирост капитала, а второе — обычный доход.Вспомните пример из предыдущего раздела: когда патент с исходной налоговой базой в 150 000 долларов амортизируется на 15 000 долларов, его скорректированная база налога на прибыль теперь составляет 135 000 долларов. При продаже по цене покупки 200 000 долларов общая прибыль составила 65 000 долларов, но 15 000 долларов были обычным доходом, поскольку представляли собой возмещение предыдущей амортизации. Остальные 50 000 долларов были долгосрочным приростом капитала. С новым Законом о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку весь доход от продажи интеллектуальной собственности теперь является обычным.

Лицензия ИП

До принятия Закона о сокращении налогов и рабочих местах различие между типами лицензий также имело решающее значение для налогового режима. Обычно доход от лицензионного соглашения, связанного с интеллектуальной собственностью, считается обычным, а не капитальным. Но когда исключительная лицензия включала «все существенные права» на объект интеллектуальной собственности и больше походила на продажу, налогоплательщики могли требовать предоставления режима продажи (и, следовательно, режима долгосрочного прироста капитала). С изменениями, внесенными в соответствии с новым законом, эта продажа vs.анализ лицензий больше не так важен.

Приобретение IP

Когда сторонний покупатель приобретает ИС, покупатель берет подоходный налог с актива, равный его стоимости. Пока актив имеет срок полезного использования, покупатель может амортизировать актив в течение 15-летнего срока полезного использования. Сюда входит приобретенная деловая репутация в отличие от созданной самостоятельно деловой репутации, которая не подлежит амортизации. До Закона о сокращении налогов и занятости правила противодействия злоупотреблениям запрещали «перемешивание» амортизации, при которой налогоплательщик продавал ИС связанной стороне (при приросте капитала) и заново перезапускал график погашения ИС (что приводило к большим обычные вычеты).Теперь, когда прибыль от интеллектуальной собственности станет почти исключительно обычным явлением, эти правила противодействия злоупотреблениям будут гораздо меньше беспокоить IRS — математические расчеты при попытке «отменить» амортизацию просто не сработают для налогоплательщика.

Поскольку амортизация ИС и гудвила может привести к большим вычетам для покупателя, покупатели обычно предпочитают рассматривать приобретение бизнеса как продажу активов, что «увеличивает» базу налога на прибыль ИС приобретенного бизнеса. Но оформление документов и затраты, связанные с продажей активов, обычно будут намного более болезненными, чем при продаже акций, поэтому продавцы часто предпочитают последнее.IRS позволяет выбрать «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. При любом выборе транзакция может принимать юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю «повысить» базу налога на прибыль интеллектуальной собственности и других активов. Когда покупатель и продавец совместно соглашаются на это решение, новая налоговая база для каждого актива определяется по формуле, изложенной в правилах IRS.

ИП в иске

Обработка взысканных средств или расчетных доходов

Когда вы подаете в суд на кого-то другого по причине иска, связанной с интеллектуальной собственностью, и получаете компенсацию в качестве победителя или получаете оплату посредством урегулирования, налоговый режим зависит от точного характера иска.До Закона о сокращении налогов и рабочих местах это был очень деликатный вопрос, но новый режим продажи или исключительной лицензии на интеллектуальную собственность фактически лишил налогоплательщиков возможности получить долгосрочный режим прироста капитала за эти доходы. Если бы причиной иска было нарушение прав интеллектуальной собственности, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединяются с доходами, возникающими в результате судебных исков о упущенной прибыли, нарушенных лицензионных соглашений и всех других оснований исков, связанных с интеллектуальной собственностью, которые всегда считались обычным доходом.

Порядок оплаты услуг адвоката

Однако Закон о сокращении налогов и занятости не изменил налогового режима гонораров адвокатов. Если причиной иска было нарушение прав интеллектуальной собственности, судебные издержки обычно капитализируются в базу налога на прибыль как затраты на совершенствование права собственности на интеллектуальную собственность. Если причиной иска была упущенная выгода или нарушение лицензионного соглашения, судебные издержки вычитаются как общие коммерческие расходы.

Мэтью Э. Раппапорт, эсквайр, LL.M. является единственным практикующим специалистом, специализирующимся на налогообложении, поскольку она связана с частным бизнесом, недвижимостью, частным капиталом, а также вопросами трастов и имущества. С ним можно связаться по телефону (212) 453-9889 или по адресу [email protected].

Определение патентной коробки| Что такое патентная коробка?

Патентный бокс — также называемый режимом интеллектуальной собственности (ИС) — облагает налогом коммерческий доход, полученный от ИС, по ставке ниже установленной законом ставки корпоративного подоходного налога с целью поощрения местных исследований и разработок.Многие патентные боксы по всему миру претерпели существенные реформы из-за проблем, связанных с изменением прибыли.

Чем патентные коробки отличаются от кредитов на исследования и разработки

Патентные коробки и кредиты на исследования и разработки (НИОКР) — это налоговые льготы, направленные на поощрение исследований и разработок. Основное отличие состоит в том, что кредиты на НИОКР позволяют получить налоговые льготы на основании затрат на НИОКР, а патентные коробки уменьшают налоги на прибыли , полученные от НИОКР.

Цель и критика патентных коробок

Целью патентных ящиков, как правило, является поощрение и привлечение местных НИОКР за счет снижения налоговых затрат на НИОКР. Однако в некоторых недавних исследованиях ставится под вопрос, эффективны ли патентные боксы для стимулирования отечественных инноваций, и указывается на то, что патентные боксы стимулируют перемещение прибыли для минимизации налоговых обязательств.

Патентные коробки могут ввести новый уровень сложности в налоговую систему и создать диспропорции между доходом, полученным от интеллектуальной собственности, и доходом, не связанным с интеллектуальной собственностью.

Страны с патентной коробкой

В США нет режима патентной коробки. Тем не менее, многие европейские страны внедрили режимы патентных боксов за последние годы: Андорра, Бельгия, Кипр, Франция, Венгрия, Ирландия, Италия, Литва, Люксембург, Нидерланды, Польша, Португалия, Сан-Марино, Словакия, Испания (федеральная, Страна Басков). , и Наварра), Швейцарии (кантон Нидвальден), Турции и Великобритании.

Страны за пределами Европы, которые внедрили режим патентной коробки, включают, помимо прочего, Китай, Израиль, Корею, Панаму и Сингапур.

Модифицированный подход Nexus

В прошлом некоторые страны предлагали режимы патентных ящиков, не требуя от предприятий проведения НИОКР, лежащих в основе ИС, внутри страны. Это позволило предприятиям развивать интеллектуальную собственность в одной стране, а затем перемещать ее в юрисдикцию с патентным ящиком. Следовательно, страны без таких преференциальных режимов выразили обеспокоенность тем, что эти патентные коробки стимулируют перемещение прибыли, нанося ущерб их налоговой базе.

Для решения этой проблемы страны ОЭСР в 2015 году согласовали так называемый подход модифицированной взаимосвязи для режимов ИС в рамках действия 5 Плана действий ОЭСР по сокращению базы и перемещению прибыли (BEPS).Этот модифицированный подход Nexus ограничивает объем квалифицируемых активов ИС и требует связи между расходами на НИОКР, активами ИС и доходами от ИС. Чтобы соответствовать этому подходу, страны, ранее не соблюдающие его, либо отменили, либо изменили свои режимы патентных ящиков в течение последних нескольких лет.

Как рассчитать пособие по патентной коробке

Сводка

Мы описываем здесь шаги учета, которые необходимы для расчета выгоды от патентной коробки.

Мы также представляем упрощенный пример расчета, который может помочь вам оценить сумму экономии в британском корпоративном налоге, которую вы могли бы ожидать, если бы вы выбрали режим Patent Box до или после 1 июля 2016 г. Правила патентной коробки.

Полностью обоснованный расчет Патентной коробки может наложить большую бухгалтерскую нагрузку на МСП. Исходное законодательство, таким образом, предусматривало возможность использования упрощенного формульного способа расчета преимущества «Патентной коробки», что возлагает меньшую бухгалтерскую нагрузку на МСП.Однако для требований Patent Box в соответствии с правилами Patent Box после 1 июля 2016 года поточный расчет, в котором доходы и расходы должны учитываться по потокам доходов (например, по продуктам), является обязательным, а не необязательным.

Вам нужно будет проконсультироваться с вашим корпоративным налоговым консультантом для точной оценки экономии, которую вы можете достичь, и лучшего подхода к бухгалтерскому учету, чтобы получить наибольшую экономию, а также для совета относительно переходных правил, когда поток доходов может выиграть от защиты прав интеллектуальной собственности подана до и после 1 июля 2016 г.

Расчет уменьшения корпоративного налога

Расчет налога, требуемый законодательством о патентной коробке, сложен, и требуется консультация специалиста по налогам. Ниже мы излагаем основной подход, чтобы помочь с предварительной оценкой вероятной выгоды для компании от «Патентного бокса».

Для определения доступного вычета из корпоративного налога Великобритании исходное законодательство предусматривало расчет по формуле, в котором прибыль от торговли распределялась пропорционально на основе отношения соответствующего дохода от интеллектуальной собственности к общему валовому доходу.Это было сделано для того, чтобы сделать расчеты менее обременительными для малых предприятий. Согласно правилам Patent Box, действовавшим до 1 июля 2016 года, компании могут выбрать выполнение более подробных расчетов (так называемый потоковый расчет), который принесет пользу многим более крупным организациям. HMRC может настаивать на потоковом расчете для более крупных компаний и для компаний, чья прибыль, относящаяся к интеллектуальной собственности, в противном случае будет сильно переоценена при применении формульного подхода. Для требований Patent Box в соответствии с правилами Patent Box после 1 июля 2016 г. потоковый расчет является обязательным.

При расчетах нет необходимости оценивать долю прибыли, относящуюся к каждому квалифицируемому праву ИС. Вместо этого законодательство требует расчета обычной доходности и маркетинговых вычетов. Обычная доходность определяется законодательством как 10% отчислений на баланс (без учета расходов на НИОКР и капитальных затрат). Обычный доход вычитается из прибыли, относящейся к соответствующему доходу от интеллектуальной собственности, чтобы получить квалифицируемую остаточную прибыль.Квалифицированная остаточная прибыль затем уменьшается на маркетинговый вычет, чтобы учесть маркетинговые затраты, чтобы получить соответствующую прибыль от интеллектуальной собственности. Соответствующая прибыль от интеллектуальной собственности — это, по сути, прибыль, которую HMRC приписывает существованию квалифицируемого права интеллектуальной собственности. В соответствии с правилами Патентного бокса до 1 июля 2016 года Патентный бокс позволяет компаниям платить более низкую ставку корпоративного налога Великобритании на рассчитанную соответствующую прибыль от интеллектуальной собственности.

Согласно правилам, принятым после 1 июля 2016 года, соответствующая прибыль от интеллектуальной собственности ограничена долей нексуса для каждого потока доходов, которая является наименьшей из 1 и:

Где

D = квалифицируемые расходы на собственные НИОКР, относящиеся к потоку доходов

S1 = 65% квалифицируемых расходов на НИОКР по субподряду сторонних организаций, относящихся к потоку доходов

S2 = 65% квалифицируемых расходов на подключенную сторону (т.е. компания из той же группы) НИОКР, выполнявшая субподряд

A = расходы на приобретение соответствующих прав интеллектуальной собственности

В приведенной ниже таблице представлены пять этапов формульного расчета до июля 2016 года для получения соответствующей прибыли от интеллектуальной собственности, относящейся к интеллектуальной собственности, из которой можно рассчитать налоговый вычет британских корпораций, доступный в Патентной коробке.

Шаг 1

Рассчитайте общий валовой доход и соответствующий доход от интеллектуальной собственности

Шаг 2

Рассчитайте отношение соответствующего дохода от интеллектуальной собственности к общему валовому доходу

Шаг 3

Определите налогооблагаемую торговую прибыль и умножьте ее на коэффициент из шага 2

Шаг 4

Рассчитайте стандартный доход и вычтите его из суммы, указанной на шаге 3, чтобы получить квалифицируемую остаточную прибыль

Шаг 5

Сделайте маркетинговый вычет из квалифицируемой остаточной прибыли, чтобы получить релевантную прибыль от интеллектуальной собственности (и для правил Atent Box после 1 июля 2016 г., умножив на долю нексуса)

Расчет вычета

Patent Box из корпоративного налогаСоответствующая прибыль от интеллектуальной собственности x (Основная ставка корпоративного налога — Ставка в патентной коробке) / Основная ставка корпоративного налога

Шаги с 1 по 5

В расчетах по формуле, разрешенных в соответствии с правилами Патентной коробки до 1 июля 2016 г., на этапе 1 необходимо определить соответствующий доход от интеллектуальной собственности и общий валовой доход.Это включает рассмотрение всех потоков доходов и их распределение либо как релевантный доход от интеллектуальной собственности, либо как несоответствующий доход от интеллектуальной собственности. Согласно правилу Patent Box после 1 июля 2016 года, этот первый шаг и все последующие шаги должны быть рассчитаны на потоковой основе.

На этапе 2 определяется отношение соответствующего дохода от интеллектуальной собственности к валовому общему доходу.

На шаге 3 регулируется налогооблагаемая торговая прибыль, например, путем добавления обратно любых заявленных налоговых кредитов на НИОКР и любых расходов на НИОКР для определения скорректированной торговой прибыли.Скорректированная торговая прибыль затем умножается на коэффициент, определенный на шаге 2, чтобы получить пропорциональную торговую прибыль. (Шаг 3 также может быть выполнен в потоковом вычислении в соответствии с правилами Patent Box до 1 июля 2016 г., в которых соответствующая прибыль от интеллектуальной собственности рассчитывается на обоснованной, а не на пропорциональной основе.)

На Шаге 4 рассчитываются стандартные отчисления (затраты) для бизнеса (за исключением затрат на НИОКР). Обычная доходность рассчитывается путем умножения обычных вычетов на 10% (стандартная ставка наценки, установленная законодательством как до, так и после 1 июля 2016 г.), и умножения ее на коэффициент, полученный на шаге 2.Соответствующая остаточная прибыль затем определяется путем вычитания рассчитанного стандартного дохода из суммы, рассчитанной на шаге 3. (Шаг 4 также может выполняться в потоковом вычислении в соответствии с правилами Патентной коробки до 1 июля 2016 г., в которых обычные затраты приводят к Доход от интеллектуальной собственности рассчитывается на основе аргументов и умножается на фиксированные 10% для получения квалифицируемой остаточной прибыли.)

Если на этапе 4 квалифицируемая остаточная прибыль представляет собой отрицательное число, это убыток в патентной коробке, а этап 5 не выполняется.

Из квалифицируемой остаточной прибыли необходимо сделать маркетинговый вычет для учета прибыли, полученной от известных брендов. Это делается на этапе 5. Маркетинговый вычет по мелким претензиям может быть рассчитан в соответствии с правилами Патентной коробки до 1 июля 2016 года, если соответствующая остаточная прибыль составляет менее 1 миллиона фунтов стерлингов. Расчет мелких претензий включает в себя умножение квалифицируемой остаточной прибыли на 75% (т. Е. При условии 25% маркетинга). Это приводит к получению соответствующей прибыли от интеллектуальной собственности, которая используется непосредственно для расчета вычета из патентной коробки в соответствии с правилами, установленными до 1 июля 2016 года.Шаг 5 также может выполняться в потоковом режиме в соответствии с правилами Патентного бокса до 1 июля 2016 года (или на этом может настаивать HMRC, например, если квалифицируемая остаточная прибыль превышает 3 миллиона фунтов стерлингов).

Для претензий Patent Box в соответствии с правилами Patent Box после 1 июля 2016 г. (которые могут не применяться для претензий Patent Box, сделанных на основании IP, поданного до 1 июля 2016 г.), соответствующая прибыль от IP умножается на долю нексуса. до расчета уменьшения патентной коробки.

Следует внимательно рассмотреть вопрос о том, выполняется ли расчет в соответствии с правилами Патентной коробки до 1 июля 2016 г. стандартным (формульным) или потоковым способом, поскольку это окажет влияние на последующие отчетные периоды. Переключение между потоковой и непотоковой основой расчета не может быть выполнено свободно от одного отчетного периода к другому.

Расчет вычета из патентной коробки

Эффект закона о патентной коробке заключается в уменьшении прибыли, с которой подлежит уплате британский корпоративный налог.Рассчитанная на шаге 5 соответствующая прибыль от интеллектуальной собственности (RP) умножается на соответствующую основную ставку корпоративного налога (MR) минус специальная IP-ставка корпоративного налога (IPR, в конечном итоге 10%), деленная на основную ставку корпоративного налога. то есть:

Это приводит к вычету патентной коробки, которая вычитается из налогооблагаемой прибыли до расчета суммы корпоративного налога Великобритании по соответствующей основной ставке.

Пример расчета

Ниже приведен упрощенный пример расчета с использованием полностью потокового подхода.

Компания А имеет торговый оборот в размере 1000 фунтов стерлингов, из которых 700 фунтов стерлингов (70%) приходится на продажу товаров, на которые распространяется соответствующее право интеллектуальной собственности. Он имеет вычитаемые из налогооблагаемой базы расходы в размере 750 фунтов стерлингов, включая 50 фунтов стерлингов на НИОКР, все из которых имеют право на налоговые льготы на НИОКР.

Без патентной коробки расчет налога на прибыль будет следующим:

- Торговая прибыль 1000 фунтов стерлингов

- Торговые расходы, вычитаемые из налогооблагаемой базы: 750 фунтов стерлингов

- НИОКР ( GBP 50 )

- Дополнительный вычет по налоговому кредиту на НИОКР ( GBP 50 )

- Прочие расходы ( GBP 650 )

- Налогооблагаемая торговая прибыль 250 фунтов стерлингов

- Корпоративный налог (при условии, что 20%) без коробки с патентом составляет (250 фунтов стерлингов x 20%) = фунтов стерлингов 50 .

Патентная коробка рассчитывается следующим образом:

Шаг 1 — Рассчитайте общий валовой доход от сделки: GBP 1 000 .

Шаг 2 — Определите процент от общего валового дохода, который соответствует доходу от интеллектуальной собственности: (соответствующий доход от интеллектуальной собственности 700 фунтов стерлингов / общий доход 1000 фунтов стерлингов) = 70% .

Шаг 3 — Определите общую прибыль от торговли и умножьте на коэффициент, полученный на шаге 2: (возьмите налогооблагаемую торговую прибыль в размере 250 фунтов стерлингов и добавьте дополнительный вычет на НИОКР в размере 50 фунтов стерлингов, чтобы получить общую прибыль в размере 300 фунтов стерлингов, и скорректируйте эту прибыль в размере 300 фунтов стерлингов на пропорциональной основе (300 фунтов стерлингов × 70%)) = фунтов стерлингов 210 фунтов стерлингов.

Шаг 4 — Удалите обычный возврат, чтобы определить квалифицируемую остаточную прибыль. Во-первых, общие стандартные вычеты в размере 650 фунтов стерлингов (750 фунтов стерлингов минус 50 фунтов стерлингов x 2 НИОКР) умножаются на установленную законодательством надбавку в размере 10% (= 65 фунтов стерлингов). Затем показатель стандартной доходности рассчитывается как общие стандартные вычеты (65 фунтов стерлингов), умноженные на коэффициент этапа 2: (65 фунтов стерлингов x 70%) = 46 фунтов стерлингов. Затем соответствующая остаточная прибыль рассчитывается как сумма этапа 3 за вычетом стандартной прибыли. : (210–46 фунтов стерлингов) = фунтов стерлингов 164 фунтов стерлингов.

Шаг 5 До 1 июля 2016 г. Правила патентной коробки — Сделайте маркетинговый вычет, связанный с другими нематериальными активами, из квалифицируемой остаточной прибыли, чтобы получить остаточную прибыль (RP): рассчитать соответствующую прибыль IP из квалифицируемой остаточной прибыли (164 фунта стерлингов × 75%)) = 123 фунта стерлингов

Наконец, можно рассчитать вычет патентной коробки. В этом случае, принимая 10% ставку патентного бокса и ставку налога на прибыль 20%: (123 фунта стерлингов ((20-10 / 20)) = фунтов стерлингов 62 .

Таким образом, полная ставка корпоративного налога уплачивается с налогооблагаемой торговой прибыли (250 фунтов стерлингов) за вычетом вычета патентной коробки (62 фунта стерлингов) = фунтов стерлингов 188 фунтов стерлингов.

При ставке корпоративного налога 20% корпоративный налог в размере 37 фунтов стерлингов (188 фунтов стерлингов x 20%) будет уплачиваться с помощью патентной коробки по сравнению с 50 фунтов стерлингов без патентной коробки.

Шаг 5 Правила Патентной коробки после 1 июля 2016 г. — Сделайте маркетинговый вычет, связанный с другими нематериальными активами, из квалифицируемой остаточной прибыли, чтобы получить остаточную прибыль (RP): рассчитать соответствующую прибыль IP из квалифицируемой остаточной прибыли (164 фунта стерлингов × 75%)) = фунтов стерлингов 123 .

Предполагая, что половина соответствующих затрат на НИОКР в размере 200 фунтов стерлингов, понесенных в соответствующий период (до 20 лет), приходится на расходы субподрядчика (20% сторонняя сторона, 80% связанная сторона), а 30 фунтов стерлингов были потрачены на соответствующие приобретения интеллектуальной собственности, долю нексуса можно рассчитать как

Наконец, можно рассчитать вычет патентной коробки. В этом случае, принимая 10% ставку патентной коробки и ставку налога на прибыль 20%: (0,75 x 123 фунта стерлингов ((20-10) / 20)) = фунтов стерлингов 47 .

Таким образом, полная ставка корпоративного налога уплачивается с налогооблагаемой торговой прибыли (250 фунтов стерлингов) за вычетом вычета патентной коробки (47 фунтов стерлингов) = фунтов стерлингов 203 .

При ставке корпоративного налога 20% корпоративный налог в размере 41 фунта стерлингов (203 фунта стерлингов x 20%) будет уплачиваться с помощью патентной коробки, по сравнению с 50 фунтами стерлингов без патентной коробки.

Если все соответствующие расходы на НИОКР приходятся на собственные НИОКР и / или на НИОКР с субподрядом третьей стороны, или только небольшая часть затрат на НИОКР приходится на НИОКР по субподряду связанной стороны, и затраты на приобретение отсутствуют или низкие. квалифицируемых прав ИС, доля взаимосвязи будет равна или близка к 1, так что экономия на корпоративном налоге будет одинаковой в соответствии с правилами Патентного бокса до и после 1 июля 2016 года.

Для потоковой передачи или не для потоковой передачи

Согласно правилам Patent Box, действовавшим до 1 июля 2016 г., компания может либо выбрать потоковую основу расчета по собственному желанию, либо от HMRC потребует этого. Обычно такое требование возникает, когда считается, что шаблонный подход позволяет компании требовать непропорционально большую сумму соответствующей прибыли от интеллектуальной собственности. Компания, которая продает продукты, которых нет в патентной коробке, но которая лицензирует соответствующие права интеллектуальной собственности, может получить выгоду, выбрав потоковый расчет.Для компаний с соответствующей прибылью от интеллектуальной собственности более 2 миллионов фунтов стерлингов или более 20% валового дохода потребуется потоковый расчет.

Для небольших компаний может оказаться привлекательным использование стандартных формульных расчетов, поскольку считается, что бремя бухгалтерского учета будет меньше. Однако может быть полезно выполнить потоковое вычисление на некоторых этапах, в частности, на этапе 5, на котором выполняется маркетинговый вычет. Некоторые компании могут утверждать, что все, что требуется, — это очень небольшой маркетинговый вычет или вообще ничего.

Расчет — Соображения

Расчет для получения вычета из патентной коробки, будь то шаблонный или потоковый, требует ввода цифр, которые существующие бухгалтерские процедуры некоторых компаний могут не предоставить. В частности, это, вероятно, будет иметь место, когда компании имеют несколько источников дохода, некоторые из которых будут относиться к доходам от интеллектуальной собственности, а некоторые из которых не будут относиться к доходам от интеллектуальной собственности. Поэтому компаниям, возможно, потребуется устранить этот дефицит информации, прежде чем они смогут определить вероятную выгоду от Патентной коробки.Например, компании могут пожелать проверить свои потоки доходов, чтобы определить, какие из них можно классифицировать как релевантный доход от интеллектуальной собственности, и провести предварительную работу по определению стандартного вычета (затрат), относящегося к расчету обычного дохода. Если необходимо произвести расчет потоковой передачи, потребуется детальное понимание доходов и затрат, а также того, как они распределяются между различными потоками доходов.

20 ноября 2018

Телефон: +44 20 3077 8600

электронная почта: mjackson @ jakemp.com

Чтобы просмотреть эти страницы в виде загружаемого PDF-файла, щелкните здесь.

Вернуться на главную страницу коробки с патентами

Пред.

Режимы ящиков интеллектуальной собственности: эффективные налоговые ставки и соображения налоговой политики

Барриос, С., Хейзинга, Х., Лаевен, Л., и Никодем, Г. (2012). Международное налогообложение и решения о местонахождении транснациональных фирм. Журнал общественной экономики , 96 (11), 946–958.

Артикул Google Scholar

Беллингуут, Дж., Л. Эверс, Дж. Хеккемейер и К. Спенгель (2012), Налогообложение услуг головного офиса в Европе, Амстердаме и Мангейме.

Блум, Н., Гриффит, Р., и ван Ринен, Дж. (2002). Работают ли налоговые льготы на НИОКР? Данные группы стран 1979–1997 гг. Журнал общественной экономики , 85 (1), 1–31.

Артикул Google Scholar

Буковецкий, С., и Хауфлер, А. (2007). Льготные налоговые режимы с асимметричными странами. Национальный налоговый журнал , 60 (4), 269–304.

Артикул Google Scholar

Кэмерон Г. (1996). Об измерении реальных НИОКР: индексы цен Divisia для НИОКР коммерческих предприятий Великобритании. Research Evaluation , 6 (4), 215–219.

Артикул Google Scholar

Corrado, C., Hulten, C., & Sichel, D. (2005).Измерение капитала и технологий: расширенные рамки. В C. Corrado, J. Haltiwanger и D. Sichel (Eds.), Измерение капитала в новой экономике, Национальное бюро экономических исследований, исследования доходов и богатства, (том 65, стр. 11–45). Чикаго и Лондон: Издательство Чикагского университета.

Corrado, C., Hulten, C., & Sichel, D. (2006). Вклад нематериальных инвестиций в экономический рост США: анализ источников роста. Рабочий документ NBER, No.11948.

Совет Европейского Союза (1999), Отчет от: Группа по Кодексу поведения (Налогообложение бизнеса) Совету ECOFIN, Док. SN 4901/99, 29 ноября 1999 г.

Совет Европейского Союза (2007 г.), Отчет Группы по Кодексу поведения (налогообложение предприятий) Совету ECOFIN, Док. 15545/07 FISC 157, 21 ноября 2007 г.

Совет Европейского Союза (2008 г.), Отчет Группы по Кодексу поведения (налогообложение предприятий) Совету ECOFIN, Док.16084/1/08 РЕД. 1, 26 ноября 2008 г.

Совет Европейского Союза (2013a), Отчет от: Группа по кодексу поведения (налогообложение предприятий) в ECOFIN, Док. 11465/13 FISC 134, 21 июня 2013 г.

Совет Европейского Союза (2013b), Отчет от: Группа по Кодексу поведения (налогообложение предприятий) в ECOFIN, Док. 166565/13 FISC 226, 29 ноября 2013 г.

Совет Европейского Союза (2013c), пресс-релиз 3281-го заседания Совета по экономическим и финансовым вопросам, Брюссель, 10 декабря 2013 г., Док.17556/13 PRESSE 559 PR CO 66.

Desai, M. A., Foley, C. F., & Hines, J. R. (2006). Спрос на операции с налоговой гаванью. Журнал общественной экономики , 90 (4), 513–531.

Артикул Google Scholar

Деверо М. П. и Гриффит Р. (1999). Налогообложение отдельных вариантов инвестирования (Rev.2). Серия рабочих документов IFS, № W98 / 16.

Деверо, М.П., и Гриффит Р. (2003). Оценка налоговой политики для принятия решения о местонахождении. Международное налогообложение и государственные финансы , 10 (3), 107–126.

Артикул Google Scholar

Дишингер, М., & Ридель, Н. (2011). Корпоративные налоги и расположение нематериальных активов в многонациональных компаниях. Журнал общественной экономики , 95 (7–8), 691–707.

Артикул Google Scholar

Догерти, С.М., Инклаар, Р., Макгукин, Р. Х., и ван Арк, Б. (2007). Международные сравнения расходов на НИОКР — имеет ли значение ГЧП на НИОКР? В E. R. Berndt & C. R. Hulten (Eds.), Трудно измеримые товары и услуги: Очерки в честь Цви Грилихеса (стр. 291–322). Чикаго: Издательство Чикагского университета.

Эльшнер, К., Эрнст, К., Лихт, Г., и Шпенгель, К. (2009). Что дизайн налогового стимула для НИОКР говорит о его эффективности: Моделирование налоговых стимулов для НИОКР в Европейском Союзе. Журнал передачи технологий , 36 (4), 233–256.

Google Scholar

Эрнст К., Рихтер К. и Ридель Н. (2013). Корпоративное налогообложение и качество исследований и разработок , Документ для обсуждения ZEW, № 13–010, Мангейм.

Европейская комиссия (1997), Заключения заседания Совета ЭКОФИН, Официальный журнал Европейской комиссии, 98 / C 2/01.

Европейская комиссия (2013 г.), документ помещения №2 подготовлено для Группы по Кодексу поведения (налогообложение предприятий), 22 октября 2013 г., Tax Notes International, Док. 2013–24148.

Эверс, Л., К. Спенгель и Х. Миллер (2013 г.), Режимы ящика интеллектуальной собственности: эффективные налоговые ставки и соображения налоговой политики, Документ для обсуждения ZEW, № 13–07, Мангейм.

Fuest, C., Spengel, C., Finke, K., Heckemeyer, J. H., & Nusser, H. (2013). Перераспределение прибыли и «агрессивное» налоговое планирование транснациональными компаниями: проблемы и варианты реформ. World Tax Journal, 4 (3), 307–324.

Гриффит Р., Харрисон Р. и Ван Ринен Дж. (2006). Насколько особенные особые отношения? Использование вторичных эффектов НИОКР в США для британских компаний в качестве критерия поиска источников технологий. Обзор американской экономики , 96 (5), 1859–1875.

Артикул Google Scholar

Гриффит Р. и Миллер Х. (2010). Поддержка исследований и инноваций.В: Р. К. Чоте, Дж. Эммерсон и Дж. Шоу (редакторы), Зеленый бюджет IFS . Лондон: Комментарий IFS 112.

Google Scholar

Гриффит Р. и Миллер Х. (2011). Корпоративные налоги и интеллектуальная собственность. В M. C. Brewer & H. Miller (Eds.), Зеленый бюджет IFS . Лондон: Комментарий IFS 117.

Google Scholar

Гриффит Р., Миллер, Х., & О’Коннелл, М. (2014). Право собственности на интеллектуальную собственность и корпоративное налогообложение. Журнал общественной экономики , 112 (1), 12–23.

Груберт, Х. (2003). Нематериальный доход, внутрифирменные операции, перемещение доходов и выбор местоположения. Национальный налоговый журнал, часть 2 , 56 (1), 221–242.

Артикул Google Scholar

Груберт, Х., И Мутти Дж. (2009). Влияние налогов на роялти и миграцию нематериальных активов за границу. В M. Reinsdorf & M. Slaughter (Eds.), Международная торговля услугами и нематериальными активами в эпоху глобализации (стр. 111–137). Чикаго: Издательство Чикагского университета.

Google Scholar

Guellec, D., & Van Pottelsberghe de la Potterie, B. (2001). НИОКР и рост производительности: панельный анализ 16 стран ОЭСР (Vol.33). Париж: Экономические исследования ОЭСР.

Книга Google Scholar

Холл Р. Э. и Йоргенсен Д. У. (1967). Налоговая политика и инвестиционное поведение. Обзор американской экономики , 59 (4), 391–414.

Google Scholar

Холл Б. и ван Ринен Дж. (2000). Насколько эффективны фискальные стимулы для НИОКР? Обзор доказательств. Политика исследований , 29 (4–5), 449–469.

Артикул Google Scholar

Харрис Д. (1993). Влияние пересмотра налогового законодательства США на размещение капитала транснациональных корпораций и решения о перемещении доходов. Журнал бухгалтерских исследований , 31 (3), 111–140.

Артикул Google Scholar

Хайнс, Дж. (1999). Уроки поведенческой реакции на налогообложение. Национальный налоговый журнал , 52 (3), 305–322.

Google Scholar

HMRC (2011), Патентный ящик: ответ на консультацию, декабрь 2011 года.

HMRC (2012), Патентный ящик: техническая записка и руководство к статьям финансового законопроекта 2012 года.

Hong, Q., & Smart, M. (2010). Слава налоговым убежищам: международное налоговое планирование и прямые иностранные инвестиции. European Economic Review , 54 (1), 82–95.

Артикул Google Scholar

Huibregtse, S., Петерс, М., Вердонер, Л., и Кэри, С. (2011). IP-компании и их содержание: бесполетные зоны? Международный журнал трансфертного ценообразования , 12 (5), 4–15.

Google Scholar

Хейзинга Х. и Лаевен Л. (2008). Международное перемещение прибыли в транснациональных корпорациях: перспектива нескольких стран. Журнал общественной экономики , 92 (5–6), 1164–1182.

Артикул Google Scholar

Халтен, К.(2013), Стимулирование экономического роста через инвестиции, основанные на знаниях, Рабочие документы ОЭСР по науке, технологиям и промышленности, № 2013/02, Издательство ОЭСР.

Джейкобс, О. Х., Эндрес, Д., и Спенгель, К. (2011). Internationale unternehmensbesteuerung (7-е изд.). Мюнхен: Бек.

Google Scholar

Яффе А., Трайтенберг М. и Хендерсон Р. (1993). Географическая локализация распространения знаний, о чем свидетельствуют ссылки на патенты. Ежеквартальный журнал экономики , 108 (4), 577–598.

Артикул Google Scholar

Janeba, E., & Peters, W. (1999). Уклонение от уплаты налогов, налоговая конкуренция и выгоды от недискриминации: пример налогообложения процентов в Европе. Economic Journal , 109 (1), 93–101.

Артикул Google Scholar

Janeba, E., & Смарт, М. (2003). Является ли целевая налоговая конкуренция менее вредной, чем ее средства защиты? Международное налоговое управление государственными финансами , 10 (4), 259–280.

Артикул Google Scholar

Йоргенсон, Д. У. (1963). Теория капитала и инвестиционное поведение. American Economic Review, 53 (2), 247–259.

Каркински Т. и Ридель Н. (2012). Корпоративное налогообложение и выбор местонахождения патента в многонациональных компаниях. Журнал международной экономики , 88 (1), 176–185.

Артикул Google Scholar

Кин, М. (2001). Преференциальные режимы могут сделать налоговую конкуренцию менее вредной. Национальный налоговый журнал , 54 (4), 757–762.

Артикул Google Scholar

Келлер У. (2002). Географическая локализация международного распространения технологий. Обзор американской экономики , 92 (1), 120–142.

Артикул Google Scholar

Кикебельд, Б. Дж. (2004). Вредная налоговая конкуренция в Европейском Союзе: Кодекс поведения, контрмеры и законы ЕС . Девентер: закон Клювера.

Google Scholar

Кинг, М. А., и Фуллертон, Д. (1984). Налогообложение доходов от капитала .Чикаго: Издательство Чикагского университета.

Книга Google Scholar

Клемм, А. (2010). Причины, преимущества и риски налоговых льгот для бизнеса. Международное налогообложение и государственные финансы , 17 (3), 315–336.

Лестер Дж., Патри А. и Адеа Д. (2007). Международное сравнение предельных эффективных налоговых ставок на инвестиции крупных фирм в НИОКР . Рабочий документ канадского министерства финансов.

Липси Р. (2010). Измерение местоположения производства в мире нематериальных производственных активов, прямых иностранных инвестиций и внутрифирменной торговли. Обзор доходов и богатства , 56 (s1), S99 – S110.

Артикул Google Scholar

Маккензи, К. Дж. (2008). Измерение налоговых льгот для НИОКР. Международное налогообложение и государственные финансы , 15 (5), 563–581.

Артикул Google Scholar

Миррлис, С., Бесли, Т., Бланделл, Р., Бонд, С., Чоте, Р., Гэмми, М., и др. (2011). Налог по дизайну: обзор The Mirrlees . Оксфорд: Издательство Оксфордского университета.

Google Scholar

Морс, М. (2007). Der Steuerwettbewerb in der EU: Erfahrungen mit dem Verhaltenskodex zurUnternehmensbesteuerung. В C. Kellermann & J. Zitzler (Eds.), Steuern im europäischen Wettbewerb (стр. 66–75). Берлин: Friedrich-Ebert-Stiftung.

ОЭСР (2008 г.). Интернационализация бизнес-исследований и разработок. Доказательства: влияние и последствия . Париж: Издательство ОЭСР.

ОЭСР (2010 г.). Руководство по трансфертному ценообразованию для транснациональных корпораций и налоговых администраций . Париж: Издательство ОЭСР.

ОЭСР (2012). Обсуждение черновика. Пересмотр особых соображений в отношении нематериальных активов в главе vi Руководства по трансфертному ценообразованию ОЭСР и соответствующих положений .Париж: Издательство ОЭСР.

ОЭСР (2013a). План действий по сокращению базы и перемещению прибыли . Париж: Издательство ОЭСР.

ОЭСР (2013b). Поддержка инвестиций в капитал знаний, рост и инновации . Париж: Издательство ОЭСР.

Парсон, М. и Н. Филлипс (2007). Оценка федерального налогового кредита на научные исследования и экспериментальные разработки, Рабочий документ Министерства финансов Канады, No.2007–08.

Руссо Р. (Ред.). (2007). Основы международного налогового планирования . Амстердам: IBFD.

Google Scholar

Шрайбер, У., Шпенгель, К., и Ламмерсен, Л. (2002). Измерение влияния налогообложения на инвестиционные и финансовые решения. Schmalenbach Business Review , 54 (1), 2–23.

Google Scholar

Сунг Джонстон, С.и Д.Д. Стюарт (2013). Германия о режимах патентных ящиков: закройте это крышкой. Tax Notes International, 29 июля 2013 г., стр. 395–398.

Шпенгель, К., К. Эльшнер, Д. Эндрес, А. Бартольмесс, Даниэль Дресслер, Л. Эверс, М.-Т. Эверс, К. Финке, Дж. Хеккемейер, К. Рихтер и У. Шойеринг (2012). Эффективные уровни налогов с использованием методологии Деверо / Гриффита, проект Комиссии ЕС TAXUD / 2008 / CC / 099 Final, отчет 2012, Мангейм.

Spengel, C., & Zöllkau, Y. (ред.) (2012). Единая база корпоративного налогообложения (CC (C) TB) и определение налогооблагаемого дохода: международное сравнение . Гейдельберг: Springer.

Sporken, E., & Gommers, E. (2006). Последствия предлагаемой патентной коробки для трансфертного ценообразования, Международный журнал трансфертного ценообразования, т. 13 (5), стр. 266–270.

Стюарт Д. Д. (2013). Отчет: Патентный ящик Великобритании нарушает Кодекс поведения. Tax Notes International, 21 октября 2013 г., стр. 214–215.

Верлинден, И., & Смитс, А. (2009). Освоение жизненного цикла интеллектуальной собственности. Глобальный взгляд на эффективное с точки зрения налогообложения управление правами интеллектуальной собственности (2-е изд.). Strongs Ave: Верлинден.

Google Scholar

Варда Дж. (2001), Измерение ценности налогового режима НИОКР в странах ОЭСР, OECD STI, Review, № 27, ОЭСР.

Варда Дж. (2006). Налоговый режим бизнес-инвестиций в интеллектуальные активы: международное сравнение, Рабочие документы ОЭСР по науке, технологиям и промышленности, No.2006/04.

Уилсон, Дж. Д. (1999). Теории налоговой конкуренции. Национальный налоговый журнал , 52 (3), 269–304.

Google Scholar

Уилсон, Дж. Д. (2006). Налоговая конкуренция с преференциальным режимом высокомобильной налоговой базы и без такового. В J. Alm, J. Martinez-Vasquez, & M. Rider (Eds.), Проблема налоговой реформы в глобальной экономике (стр. 195–206). Нью-Йорк: Springer.

Google Scholar

Нидерланды — Корпоративное право — Налоги на корпоративный доход

Как правило, голландская компания-резидент облагается налогом на прибыль с доходов по всему миру. Однако определенный доход может быть освобожден или исключен из налоговой базы. Юридические лица-нерезиденты имеют ограниченные налоговые обязательства только в отношении доходов из голландских источников.

Стандартная ставка корпоративного подоходного налога (КПН)

Стандартная ставка КПН в настоящее время составляет 25 процентов.Есть две категории налогооблагаемого дохода. Более низкая ставка в 15 процентов (16,5 процента в 2020 году) применяется к первой группе доходов. Эта планка была расширена, она включает налогооблагаемый доход до 245000 евро (200000 евро в 2020 году). Стандартная ставка применяется к превышению налогооблагаемого дохода. Первый сегмент будет расширен в 2022 году до налогооблагаемого дохода до 395 000 евро.

Режим фискального инвестиционного фонда

В целом, в соответствии с существующим режимом налогового инвестиционного фонда ставка КПН для налоговых инвестиционных фондов составляет 0 процентов при условии, что их прибыль предоставляется акционерам и держателям сертификатов участия не позднее, чем через восемь месяцев после окончания года. .

Налоговые инвестиционные фонды могут также инвестировать в деятельность по развитию (или реконструкции) недвижимого имущества при условии, что эта деятельность осуществляется через дочернюю компанию, облагаемую голландским КПН, и деятельность по развитию (или редевелопменту) осуществляется в интересах недвижимого имущества, которое (или будут) составлять часть собственного портфеля фонда, портфеля аффилированного финансового инвестиционного фонда, портфеля компании, в которой фонд или аффилированный фонд имеет значительную долю, или в интересах собственного портфеля дочерней компании («разработка проекта» филиал).Фискальным инвестиционным фондам, инвестирующим в недвижимость, разрешено владеть налогооблагаемой дочерней компанией, которая предоставляет обычные услуги в отношении недвижимости, принадлежащей голландскому инвестиционному трасту в сфере недвижимости (REIT). Примерами являются конференц-залы или использование собственного ресторана.

Режим освобожденного инвестиционного фонда

Режим инвестиционного фонда, освобожденного от налогообложения, существует рядом с режимом фискального инвестиционного фонда, описанным выше. В соответствии с режимом освобожденных от налогообложения инвестиционных фондов инвестиционные фонды, как определено в Законе о финансовом надзоре Нидерландов ( Wet op het financieel toezicht ), которые соответствуют определенным условиям, могут запросить освобождение от налога на прибыль.Помимо статуса освобожденного от уплаты налога на прибыль, инвестиционный фонд, освобожденный от уплаты налога, не обязан удерживать налог на прибыль с дивидендов в отношении распределения прибыли между своими акционерами.

Инновационная коробка режим

Особый режим применяется в отношении прибыли, включая роялти, полученной от нематериального актива собственной разработки (разработан после 31 декабря 2006 года). В этой так называемой «коробке инноваций» налогоплательщик может выбрать, при определенных условиях, применение более низкой эффективной ставки к налогооблагаемой прибыли, полученной от этих нематериальных активов.С 1 января 2021 года эффективная ставка налога на инновационную коробку увеличена до 9 процентов (7 процентов в 2020 году).

Блок инноваций применяется, если не менее 30% прибыли было получено за счет патента. Компании, которые понесли определенные затраты на квалифицированные исследования и разработки (НИОКР) для разработки интеллектуальной собственности (ИС), на которую не был выдан патент, также имеют право на благоприятную эффективную налоговую ставку.

Более низкая эффективная ставка налога применяется только к положительному доходу, что позволяет полностью учесть убытки от инноваций.Также можно включить прибыль от нематериального актива, полученную в период между подачей заявки на патент и выдачей патента в режиме коробки инноваций (не для активов НИОКР).

Голландский режим коробки инноваций согласован с модифицированным подходом взаимосвязи, описанным в отчете ОЭСР о действии 5, и рассматривается Группой ЕС по кодексу поведения как безопасный.

Режим налогообложения тоннажа

Для стимулирования предпринимателей, занимающихся морскими перевозками, для некоторых судоходных компаний может быть доступен благоприятный режим (известный как режим голландского тоннажа).В соответствии с этим режимом налогооблагаемая прибыль морского судна основана на его зарегистрированном чистом тоннаже, умноженном на фиксированную сумму предполагаемой прибыли на тонну, а не на фактической прибыли от эксплуатации. Режим применяется только к расчету прибыли, относящейся к квалифицируемой судоходной деятельности. Эти виды деятельности включают в себя эксплуатацию судов в международном сообщении (включая транспортировку с целью разработки природных ресурсов на море), работы по прокладке кабеля и труб на дне моря, а также буксировку, дноуглубительные работы и связанные с ними операции.Прибыль от квалифицируемой деятельности облагается налогом на условную прибыль в тоннаже в соответствии с системой регрессивной шкалы с пятью скобками. Режим тоннажного налога применяется по запросу и на фиксированный период в десять лет или кратный десятилетнему периоду.

В соответствии с 2020 г. и по указанию Европейской комиссии схема налога на тоннаж будет ужесточена по ряду пунктов. Будет установлен потолок для судов, подпадающих под действие временного чартера или рейса, которые не ходят под флагом ЕС / ЕЭЗ. Когда судно будет введено в эксплуатацию 1 января 2020 года, по крайней мере одно судно во флоте должно будет плавать под флагом ЕС / ЕЭЗ, и для менеджеров судов будет введено требование флага.Переходное соглашение предусмотрено для ситуаций с тоннажем, существующих на 31 декабря 2019 года. Окончательное уточнение касается введения потолка прибыли для нетранспортной деятельности в размере не более 50% от годовой прибыли (это, например, актуально для круизные суда).

Местные подоходные налоги

В Нидерландах нет провинциальных или муниципальных подоходных налогов с предприятий.

Компания-разработчик программного обеспечения для налога с продаж получила патент

Компания-разработчик программного обеспечения Северо-Западного Арканзаса ранее в этом месяце получила один из всего 15 патентов, связанных с налогом с продаж, когда-либо выданных Соединенным Королевством.S. Бюро по патентам и товарным знакам.

Sales Tax DataLINK в Бентонвилле, где также находится штаб-квартира Wal-Mart, вошла в историю благодаря своему новому патенту на программное обеспечение для налогообложения продаж и прямому названию «Система и метод подачи налоговой декларации, обработки данных, проверки и согласования данных».

«Соблюдение налоговых требований с каждым днем становится все более изощренным и сложным, поэтому предприятиям нужны новые технологии, чтобы опережать эти проблемы», — сказал Ноэль Хамм, генеральный директор Sales Tax DataLINK. «Новая эра программного обеспечения для хранения документов должна защитить предприятия и бухгалтерские фирмы, которые хотят быть уверенными, что их налоги с продаж собираются и перечисляются наиболее точным образом.”

Патент в США выдается только в том случае, если запатентованная система является чем-то действительно новым и отличается от того, что делают другие. В прошлом патенты, связанные с налогом с продаж, выдавались за такую важную работу, как предоставление электронным кассовым аппаратам возможности рассчитывать ставку налога с продаж, которая должна применяться к покупке (в 1976 г.), и системы, которая может рассчитывать налог с продаж, который должен применяться к покупка на основании его кода UPC (в 2010 г.).

«Sales Tax DataLINK — это, прежде всего, компания-разработчик программного обеспечения для налоговой отчетности, которая производит набор инструментов для налоговых деклараций и использует налоговые инструменты, которые задействуют налоговую аналитику», — сказал Хамм.«Наше программное обеспечение обеспечивает беспрецедентную наглядность и структурированность ваших налоговых данных, что устраняет пробелы в ошибках от выставления счетов до подачи налоговой декларации».

Патент был выдан на основе инновационной технологии, которая дает компаниям возможность оценивать работоспособность своих налоговых систем и вносить обоснованные исправления, приводящие к более точной налоговой отчетности каждый месяц, сказал Хамм. Другое программное обеспечение для налогообложения продаж просто заполняет формы без средств автоматической проверки чисел.

Северо-Западный Арканзас — это место, где «технология и талант сочетаются друг с другом», — сказал Хамм.

«Бизнес-наставники, такие как Джефф Америн из Innovate Arkansas, создают сети действительно умных людей, и люди здесь готовы помочь друг другу добиться успеха в бизнесе», — сказал Хамм. «Люди здесь делятся идеями, и это место, где идейные лидеры воплощают в жизнь решения, меняющие бизнес».

«В сегодняшнем непростом деловом климате старый способ больше не работает. Просто принимать необоснованные цифры в налоговой декларации — это дело прошлого », — сказал Хамм.

Патент | Патентное ведомство Японии

Здесь начинается основное содержание.

6-1. Что такое патент?

(i) Объект защиты Закона о патентах

Статья 1 Закона о патентах гласит, что «цель этого Закона состоит в том, чтобы способствовать охране и использованию изобретений, поощрять изобретения и тем самым способствовать развитию промышленности».