Паушальный: что такое, как его рассчитывают и платят

Что такое паушальный взнос во франшизе простыми словами?

Лучшие франшизы России

Автор статьи

Кристина Рудич

Содержание

- Паушальный взнос. Определение.

- За что мы платим франчайзеру паушальный взнос.

- Какой лучше выбрать паушальный взнос?

- Франшиза без паушального взноса: в чем подвох?

- Можно ли вернуть паушальный взнос?

Читайте также

-

Как оформить франшизу. Договор коммерческой концессии

-

Мастер-франчайзи.

Как стать владельцем мастер-франшизы?

Как стать владельцем мастер-франшизы? -

Медицинский бизнес по франчайзингу. Как не стать жертвой обмана

-

Франшиза школы криптовалют: инвестиции в технологии будущего

- Франшиза Kumon. От домашнего обучения до мирового лидера в детском образовании

-

Мастер-франшиза.

Что такое мастер-франчайзинг и как его купить?

Как стать владельцем мастер-франшизы?

Как стать владельцем мастер-франшизы? Что такое мастер-франчайзинг и как его купить?

Что такое мастер-франчайзинг и как его купить?Популярные статьи

Кому, когда и зачем стоит покупать франшизу

Пакет документов для франшизы. Франчайзинговый пакет.

Что такое роялти и паушальный взнос? Основные отличия

Франшиза, с которой справится один человек

Все статьи

Поиск франшизы в каталоге по фильтру

Не упустите выгодные

предложения лучших франшиз!

Подпишитесь на новости портала TopFranchise. ru!

ru!

@TopFranchiseRu

Паушальный взнос

Статья расскажет о том, что в себя включает паушальный взнос и как его рассчитать.

Паушальный взнос — это один из основных платежей во франчайзинге. Этот платеж совершает покупатель франшизы за право присоединиться к франчайзинговой сети, а также за объем документов и технологий, передаваемых франчайзи.

Другими словами, паушальный взнос — это стоимость франшизы. Паушальный взнос оплачивается единоразово и является невозвратной суммой. То есть, если покупатель франшизы заплатит паушальный взнос, начнет работу по франшизе, а потом решит от этой сети отсоединиться, то деньги, уплаченные в качестве паушального взноса, никто не вернет.

И это происходит не потому, что франчайзер просто хитро составил договор. При покупке франшизы передается интеллектуальная собственность, и вернуть ее будет затруднительно.

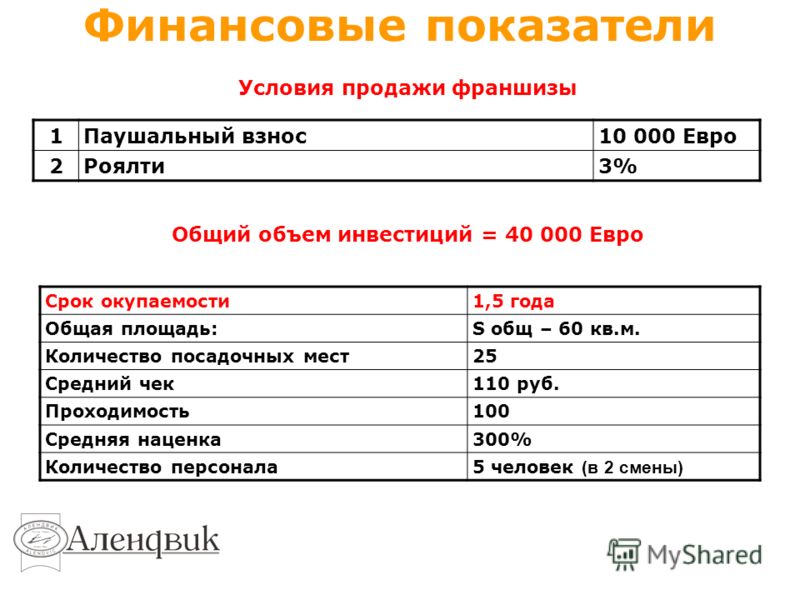

С тем учетом, что рынок франчайзинга в нашей стране не сильно зарегулирован, нет каких-то установленных размеров паушального взноса. Это остается предметом торга и договоренностей сторон.

Это остается предметом торга и договоренностей сторон.

Франшиза без паушального взноса

Во франшизы без паушального взноса я лично не верю. Если предприниматель что-то готов отдавать бесплатно, то он либо зарабатывает на другом, либо то, что он передает, ничего не стоит. В нашем случае – это, скорее, сразу оба случая.

Если бренд, под которым работает компания франчайзера, не имеет силы, а зарабатывает основатель франшизы на поставках оборудования или сырья, то вполне естественно, что франчайзеру в этом случае главное — большое количество партнеров и получать прибыль на поставках. Только существенных преимуществ партнеру такая франшиза не даст.

Очень часто франшизой называют то, что ею в реальности и не является вовсе. Франшизой могут назвать консалтинг по открытию точки в определенном бизнесе, могут, например, назвать дистрибьюторскую программу. Сама тема франчайзинга настолько популярна, что каждый предприниматель хочет хоть как-то внедрить этот инструмент в свою работу или хотя бы название от этого инструмента.

Хотите упаковать свою франшизу?

Заполните форму и наш специалист свяжется с вами в ближайшее время.

За что партнер платит

паушальный взнос

Довольно часто инвесторы задают вопрос: «Что входит в паушальный взнос?». Им может показаться, что это плата за «воздух». Далее я расскажу о том, что входит на самом деле в паушальный взнос, и какие полезности получает взамен покупатель франшизы. Также перечислю, от чего на самом деле зависит цена паушального взноса.

Право на использование товарного знака

Сила бренда поможет вам как при открытии, так и в дальнейшем. Когда вы открываете ресторан/кафе «без имени», то вам потребуется вложить много сил в раскрутку. При покупке успешной франшизы клиент вас найдет самостоятельно.

Проверенная бизнес-модель

Бизнес-план объекта, открытого по франшизе, точно проверен на опыте предыдущих объектов. При самостоятельном открытии объекта расчеты в бизнес-плане будут очень приблизительными.

Помощь и экспертная оценка при выборе помещения.

У основателя франшизы, безусловно, есть опыт открытий и подбора помещений. С ним вы можете проконсультироваться, подходит ли тот или иной объект в общую концепцию, не будет ли место убыточным.

Возможно, вам так не терпится открыть свое кафе, что все варианты по помещениям вам кажутся прекрасными. В такой ситуации кто-то должен «охладить» ваш пыл и взвесить все «за» и «против» предлагаемых объектов. Помните, франчайзеру невыгодно, чтобы вы закрылись через 3 месяца.

Разработанный дизайн.

Главная суть франшизы — единый стиль везде и во всем. Вам не надо придумывать, в какие тона покрасить стены, и каким шрифтом написать вывеску. Все это уже прописано в документах, вам просто нужно найти ответственного исполнителя по ремонту или выступить им самостоятельно.

Список оборудования и поставщиков.

Скорее всего, открывая ресторан или кафе самостоятельно, вы будете долго думать, какого размера нужен холодильник, сколько полок делать в витрине, и где вообще это всё покупают. В случае с франшизой, основатель предоставит вам свои контакты поставщиков (возможно, даже с договоренностями по скидкам) и даст список оборудования.

В случае с франшизой, основатель предоставит вам свои контакты поставщиков (возможно, даже с договоренностями по скидкам) и даст список оборудования.

Готовая технология производства.

Франшиза дает вам готовую рецептуру и уже разработанное меню. Вам не надо привлекать шеф-повара для разработки собственной концепции. Цена разработки качественного полноценного меню от хорошего шеф-повара может стоить очень дорого.

Утвержденные стандарты обслуживания.

Вам не надо придумывать, какие приветственные слова должны говорить сотрудники, сколько по времени надо обрабатывать заказ и т.д.

Помощь в подборе и обучении персонала.

Кого брать на работу? Как научить сотрудников, когда сам являешься новичком в деле? Это может взять на себя основатель франшизы.

Операционная поддержка.

Контроль и консультация по поводу ведения вашего бизнеса. Хорошо, когда есть кто-то, кто сможет со стороны посмотреть на ваш бизнес и дать свои рекомендации.

Если у вас остались вопросы по обозначенной теме, или вам есть что добавить, оставляйте комментарии ниже.

| Комментарии |

comments powered by HyperComments

Что такое единовременная выплата и как она работает?

Оглавление

Содержание

Что такое единовременная выплата?

Понимание единовременного платежа

Единовременная выплата в сравнении с аннуитетными платежами

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 07 декабря 2022 г.

Рассмотрено

Роджер Вольнер

Рассмотрено Роджер Вольнер

Полная биография

Роджер Вольнер — опытный финансовый писатель, писатель-призрак и консультант с 20-летним опытом работы в отрасли.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Что такое единовременная выплата?

Единовременный платеж – это денежная сумма, выплачиваемая одним платежом, а не распределяемая по частям. Они обычно связаны с пенсионными планами и другими пенсионными механизмами, такими как счета 401 (k), где пенсионеры принимают меньший авансовый единовременный платеж, а не более крупный платеж, выплачиваемый в рассрочку с течением времени.

В ипотечном кредитовании «пулевое погашение» — это единовременная сумма непогашенной ссуды, выплаченная кредитору.

Ключевые выводы

- Единовременный платеж — это сумма, выплачиваемая сразу, в отличие от суммы, выплачиваемой в рассрочку.

- Единовременная выплата — не лучший выбор для всех; для некоторых может быть более целесообразным аннуитировать средства в виде периодических платежей.

- В зависимости от процентных ставок, налоговой ситуации и штрафов аннуитет может иметь более высокую чистую текущую стоимость (NPV), чем единовременная сумма.

Единовременный платеж

Понимание единовременного платежа

Единовременные платежи могут описывать оптовый платеж для приобретения группы товаров, например, компания платит одну сумму за инвентарь другого бизнеса. Победители лотереи также обычно имеют возможность получить единовременную выплату вместо ежегодных выплат.

Есть плюсы и минусы принятия единовременного платежа, а не аннуитета, фиксированных платежей в течение определенного периода времени. Правильный выбор зависит от стоимости единовременной выплаты по сравнению с платежами и финансовых целей. Аннуитеты обеспечивают определенную финансовую безопасность, но пожилой пенсионер с плохим здоровьем может получить большую выгоду от единовременной выплаты. Обеспечение авансового платежа часто гарантирует передачу актива вашим наследникам.

Авансовый платеж может позволить вам купить дом или другую крупную покупку, которую вы в противном случае не могли бы позволить себе с аннуитетами.

Не всегда лучше использовать единовременную выплату вместо периодических ежегодных платежей; если предлагается выбор, рассмотрите налоги, инвестиции и чистую текущую стоимость (NPV), которая учитывает временную стоимость денег.

Единовременная выплата в сравнении с аннуитетными платежами

Чтобы проиллюстрировать, как работают единовременные и аннуитетные платежи, представьте, что вы выиграли в лотерею 10 миллионов долларов. Если вы возьмете единовременный платеж, весь выигрыш будет облагаться подоходным налогом в этом году, и вы окажетесь в самой высокой налоговой категории.

Однако, если вы выберете вариант аннуитета, платежи могут поступать к вам в течение нескольких десятилетий. Например, вместо 10 миллионов долларов дохода в год ваш аннуитетный платеж может составлять 300 000 долларов в год.

Вы избежите самой высокой ставки федерального подоходного налога в размере 37% для одиноких людей с доходом более 539 900 долларов США в 2022 году и 578 125 долларов США в 2023 году или 647 850 долларов США для супружеских пар, подающих совместную декларацию в 2022 году, и 693 750 долларов США в 2023 году.

Такие налоговые вопросы зависят от размера выигрыша в лотерею, текущих ставок подоходного налога, прогнозируемых ставок подоходного налога, штата проживания на момент выигрыша, штата, в котором вы будете жить после выигрыша, и доходности инвестиций. Но если вы можете получать годовой доход более 3–4%, вариант с единовременной выплатой обычно имеет больше смысла, учитывая 30-летнюю ренту.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей.

Налоговая служба. «IRS предоставляет корректировки налоговой инфляции на 2023 налоговый год».

: вопросы, которые вы должны задать себе, прежде чем инвестировать десять центов

Получение единовременной выплаты может быть очень захватывающим, потому что для многих людей редко бывает возможность потратить или инвестировать большую сумму денег за один раз. Но выяснение того, что делать с единовременной выплатой, также может быть очень напряженным, особенно если вам неудобно принимать финансовые решения.

Как только вы полностью поймете все свои варианты, вы сможете лучше принять правильное финансовое решение. Поэтому постарайтесь сопротивляться желанию принять быстрое решение относительно того, как вы будете использовать свою единовременную выплату. Многие эксперты рекомендуют, чтобы вам потребовалось несколько месяцев или даже год, чтобы решить, как вы будете использовать деньги, особенно если выплата связана с эмоциональным событием, таким как смерть члена семьи или увольнение с работы.

Хотя мы не можем сказать вам, что делать с вашей единовременной выплатой, мы можем помочь вам принять взвешенное решение. Прежде чем принять решение, ответьте на следующие вопросы:

Стараюсь ли я избегать мошенничества?

Ваша единовременная выплата может сделать вас мишенью для мошенников, особенно если в новостях появились сообщения о предстоящих выплатах. Вы должны быть особенно осторожны, если кто-то подходит к вам, а не наоборот, чтобы обсудить, что делать с деньгами.

Часто вы можете избежать мошенничества, задавая вопросы и изучая любых финансовых специалистов или инвестиционные возможности, которые вы рассматриваете. Вы также должны остерегаться предупредительных признаков мошенничества, включая обещания быстрой прибыли или гарантированного возврата, а также давление с требованием немедленно отправить деньги. Уходите от так называемых «возможностей».

Каково мое текущее финансовое положение?

Возможно, у вас никогда не было финансового плана и вы не жили по бюджету. Сейчас самое время — даже до того, как вы купите ту лодку, на которую вы давно смотрели. Если вы сядете и честно взглянете на всю свою финансовую ситуацию, вы будете в лучшем положении, чтобы разумно использовать единовременную выплату.

Сейчас самое время — даже до того, как вы купите ту лодку, на которую вы давно смотрели. Если вы сядете и честно взглянете на всю свою финансовую ситуацию, вы будете в лучшем положении, чтобы разумно использовать единовременную выплату.

Единовременная выплата может дать вам возможность купить дом, жить в комфортных условиях на пенсии, накопить на образование ребенка или достичь другой инвестиционной цели. Составьте свой собственный список инвестиционных целей, включая эту лодку, а затем подумайте, какие цели наиболее важны для вас.

Существует множество инструментов, которые помогут вам составить финансовый план. Например, бейсбольная оценка, одностраничный рабочий лист, созданный Американским советом по образованию по сбережениям, может помочь вам рассчитать, сколько вам нужно откладывать каждый год для выхода на пенсию. У NASD есть калькулятор сбережений для колледжа, а у Администрации социального обеспечения есть калькулятор пособий для оценки ваших потенциальных сумм пособий.

Для получения дополнительной информации о составлении финансового плана прочтите «Изучите факты о сбережениях и инвестициях» и «Руководство для начинающих по распределению активов, диверсификации и ребалансировке».

Нужна ли мне помощь финансового специалиста?

Если вы относитесь к тому типу людей, которые будут читать как можно больше о ваших вариантах и задавать правильные вопросы о них, вам может не понадобиться совет специалиста.

Но если вы заняты своей работой, детьми или другими обязанностями или вам неудобно принимать важные финансовые решения самостоятельно, вам может понадобиться профессиональная консультация. Финансовые специалисты предлагают различные услуги по разным ценам. Это платит магазину сравнения.

Хотя большинство финансовых специалистов честны и трудолюбивы, вы должны остерегаться тех немногих недобросовестных личностей. Даже если финансовый специалист был рекомендован друзьями и другими людьми, которым вы доверяете, мы рекомендуем вам тщательно оценить биографию любого финансового специалиста, с которым вы собираетесь вести дела.

Прежде чем передать какую-либо часть единовременного платежа, убедитесь, что ваш финансовый специалист имеет лицензию, и всегда проверяйте наличие конфликтов с регулирующими органами или другими инвесторами у финансового специалиста или его или ее фирмы.

Обратитесь к финансовому специалисту Вы можете проверить дисциплинарную историю брокера, проверив Центральный регистрационный депозитарий (CRD). Либо ваш государственный регулятор ценных бумаг, либо NASD могут предоставить вам информацию CRD. Ваш государственный регулятор ценных бумаг может предоставить вам больше информации от CRD, чем от NASD, особенно когда речь идет о жалобах инвесторов, поэтому вы можете сначала проконсультироваться с ними. Вы найдете контактную информацию регулятора ценных бумаг вашего штата на веб-сайте Североамериканской ассоциации управляющих ценными бумагами. Вы можете узнать об инвестиционных консультантах и о том, правильно ли они зарегистрированы, прочитав их регистрационные формы, называемые «Форма ADV». Вы можете просмотреть самую последнюю форму ADV консультанта в Интернете, посетив веб-сайт Public Disclosure (IAPD) консультанта по инвестициям. В настоящее время база данных IAPD содержит формы ADV только для фирм инвестиционных консультантов, которые регистрируются в электронном виде с использованием регистрационного депозитария инвестиционных консультантов. Вы также можете получить копии формы ADV для индивидуальных консультантов и фирм у консультанта по инвестициям, вашего государственного регулятора ценных бумаг или SEC, в зависимости от размера консультанта. |

Чтобы связаться с FINRA, посетите веб-сайт FINRA BrokerCheck или позвоните по бесплатному номеру (800)289.-9999.

Чтобы связаться с FINRA, посетите веб-сайт FINRA BrokerCheck или позвоните по бесплатному номеру (800)289.-9999.Погасил ли я долг по кредитной карте с высокой процентной ставкой?

Нигде нет инвестиционной стратегии, которая окупается так же хорошо или с меньшим риском, как простое погашение всех долгов с высокими процентами, которые у вас могут быть. У многих людей кошельки заполнены кредитными картами, некоторые из которых «исчерпаны» (то есть они потратили до своего кредитного лимита).

У многих людей кошельки заполнены кредитными картами, некоторые из которых «исчерпаны» (то есть они потратили до своего кредитного лимита).

Большинство кредитных карт взимают высокие процентные ставки — до 18 и более процентов — если вы не погашаете свой баланс полностью каждый месяц. Если вы должны деньги по кредитной карте с высокой процентной ставкой, самое мудрое, что вы можете сделать, это погасить остаток в полном объеме как можно быстрее.

Достаточно ли я задал вопросов?

Как вы понимаете, мы очень любим задавать вопросы. Это лучший совет, который мы можем вам дать о том, как разумно инвестировать. Мы видим слишком много инвесторов, которые могли бы избежать неприятностей и убытков, если бы с самого начала задавали простые вопросы. Неважно, новичок вы или инвестируете много лет, всегда полезно задавать вопросы. Не чувствуйте себя запуганным. Помните, на кону ваши деньги.

В нашей брошюре «Задайте вопросы» вы найдете несколько вопросов, которые вам следует задать об инвестиционных продуктах, людях, которые продают эти продукты, и людях, которые дают вам инвестиционные советы.

Об авторе