Пбу дебиторская и кредиторская задолженность: Проект ФСБУ «Дебиторская и кредиторская задолженности» (включая долговые затраты)

Как кредиторская задолженность отражается на счетах?

Кредиторская задолженность: какой счет использовать

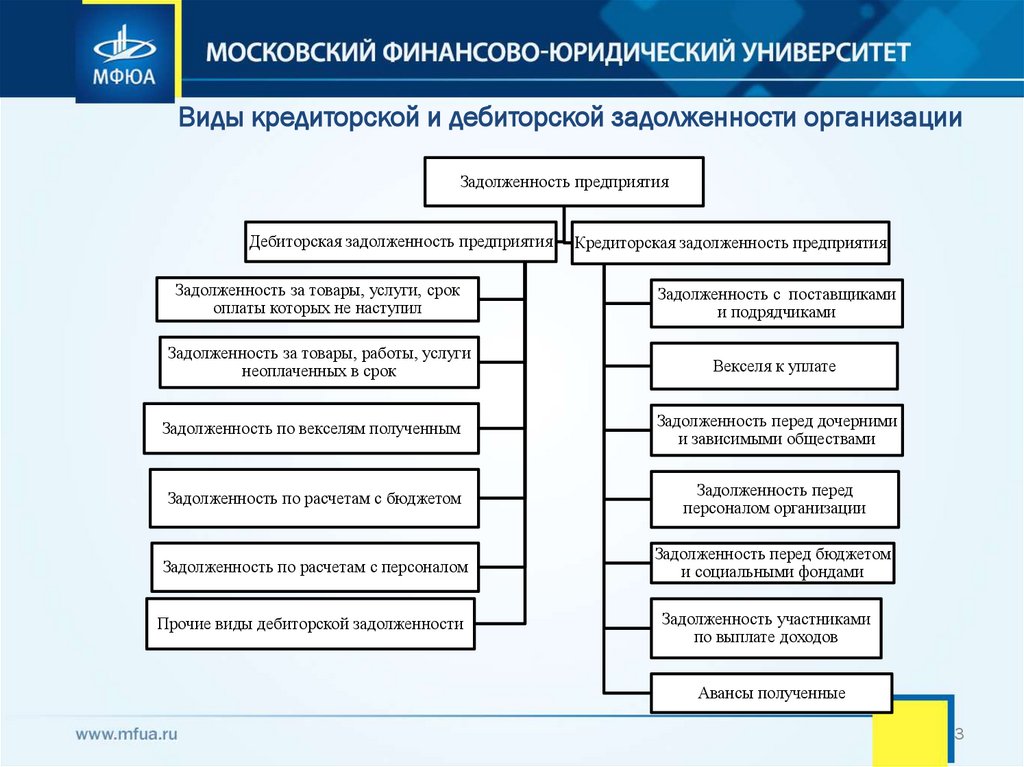

Под кредиторской задолженностью понимается долг юридического или физического лица перед иными лицами. Бухучет может содержать проводки, отражающие как задолженность, срок исполнения обязательств по которой уже наступил, так и ту, для которой срок уплаты еще не подошел. Вся кредиторская задолженность отражается на счетах расчетов. Для этого определены следующие категории расчетов:

- перед поставщиками и подрядчиками;

- перед покупателями и заказчиками;

- по краткосрочным займам и ссудам;

- по долгосрочным займам и ссудам;

- с наемными работниками по зарплате;

- с наемными работниками по другим операциям;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- с участниками обществ;

- прочие долги перед разными дебиторами и кредиторами.

Каждой из приведенных расчетных категорий соответствует определенный счет бухучета. Объединяет их то, что все они являются счетами расчетов и поименованы в разделе VI плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержденного приказом Минфина России от 31.10.2000 № 94н.

При составлении отчетности по бухгалтерии кредиторку отражают в пассиве баланса. Величина задолженности должна быть достоверной, поэтому организация обязана регулярно по утвержденному графику проводить ее инвентаризацию.

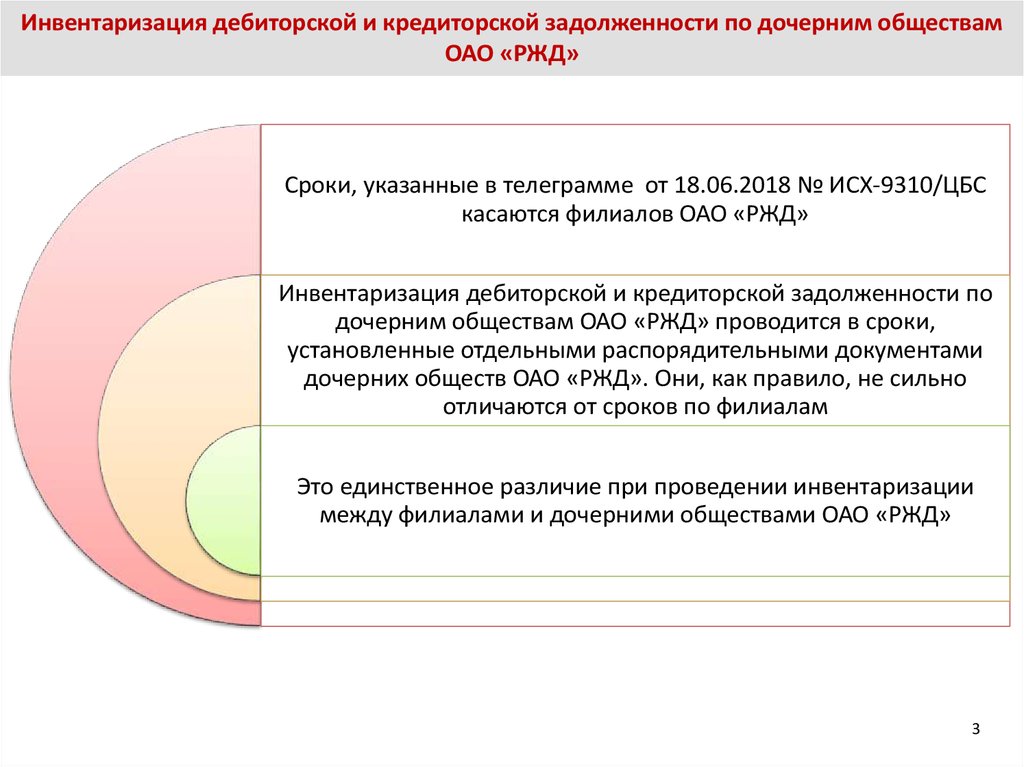

О том, как провести инвентаризацию кредиторки, см. в статье «Инвентаризация дебиторской и кредиторской задолженности».

Сворачивать ни кредиторскую, ни дебиторскую задолженность не допускается.

Долг перед поставщиком или подрядчиком

Расчеты, производимые с поставщиками и подрядчиками после того, как они поставят продукцию, выполнят работы или окажут услуги, отражаются на счете 60. Кредиторка, возникшая после оприходования материальных (или нематериальных) ценностей, поступивших от таких лиц, указывается по кредиту, погашение долга — по дебету данного счета.

Корреспонденция такова:

Дт 10 (43, 20, 23, 25, 26, 29, 44) Кт 60 — приобретен товар, материалы или услуги.

Дт 60 Кт 50, 51 — погашаем деньгами задолженность по приобретенным товарам.

Подробнее о том, как учитывать расчеты, если они проводятся с поставщиками и подрядчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Какие проводки составить и какие нюансы учесть при списании кредиторской задолженности, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Долг перед покупателем или заказчиком

Расчеты по операциям, производимым с покупателями и заказчиками, показываются на счете 62. Кредиторка по данному счету, как правило, образуется при получении авансового платежа от покупателя. Впоследствии при реализации товаров их стоимость следует отразить по дебету счета 62.

Корреспонденция такова:

Дт 50, 51 Кт 62 — приходуем авансовый платеж в счет будущих поставок._images/bu_(fik_ochka)_105.jpg)

Дт 62 Кт 90 — реализуем покупателю товары, за которые получен аванс.

Подробнее о том, как учитывать расчеты с покупателями и заказчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 62».

Отражение заемной задолженности

Организация может брать ссуды на различные сроки. Если кредит и заем оформляется на период до 1 года, он считается краткосрочным, если период пользования ссудой превысит 1 год — долгосрочным. Для каждого из них существуют различные счета. Например:

- для краткосрочных — счет 66;

- для долгосрочной — счет 67.

Полученные банковские ссуды следует учитывать по кредиту 66 (или 67) счета. Проценты, начисленные по таким займам, а также понесенные при обслуживании займа расходы надо отражать на субсчетах к этим счетам (п. 4 ПБУ 15/2008).

О том, как учитывать проценты по кредиту в налоговом учете, см. статью «Ст. 269 НК РФ: вопросы и ответы».

Корреспонденция счетов такова:

Дт 51 Кт 66 (67) — получаем ссуду.

Дт 20 (23, 25, 26, 44) Кт 66 (67) — начисляем проценты.

Дт 66 (67) Кт 51 — уплачиваем проценты по ссуде.

Дт 66 (67) Кт 51 — возвращаем часть ссуды.

Долг перед наемным персоналом

Существуют 3 вида кредиторской задолженности, образовавшейся перед наемными работниками.

Первый вид — это долги организации по оплате труда. Эта задолженность указывается по кредиту счета 70. Данный счет служит для того, чтобы учесть все формы оплаты труда. Кроме того, на нем же отражаются премии, пенсии пенсионерам, которые работают, различные пособия и прочие выплаты. Наконец, сюда относят долги перед сотрудниками предприятия по уплате дивидендов по ценным бумагам данного АО или ООО (план счетов, утвержденный приказом № 94н).

Подробнее о том, как учитывать расчеты с сотрудниками по зарплате, см. статью «Особенности оборотно-сальдовой ведомости по счету 70».

Когда участник (или акционер) общества не входит в число работников предприятия, корреспонденция будет иной: долг по начисленным такому участнику дивидендам отражается по кредиту счета 75.

О том, как начисляются дивиденды, см. статью «Бухгалтерские проводки по чистой прибыли».

Проводки надо сделать такие:

Дт 20 (23, 25, 26, 44) Кт 70 — начисляем суммы, полагающиеся персоналу.

Дт 70 Кт 50 — выплачиваем доход сотрудникам.

Второй вид — это кредиторка перед сотрудниками по их расходам на командировки. В деловой практике подотчетники нередко тратят на нужды компании собственные средства. В дальнейшем организация возмещает им их затраты. Такие долги надо указывать по кредиту счета 71 «Расчеты с подотчетными лицами».

Корреспонденция счетов будет выглядеть следующим образом:

Дт 20 (23, 25, 26, 44) Кт 71 — принимаем авансовый отчет.

Дт 71 Кт 50 — погашаем задолженность перед подотчетником.

Третий вид — это другие расчеты с сотрудниками и наемными работниками, которые указываются на счете 73.

Если у вас образовалась невостребованная кредиторская задолженность, ее нужно списать. Воспользуйтесь подсказками экспертов КонсультантПлюс, получив пробный доступ, и бесплатно узнайте как правильно оформить проводки в бухучете.

Долги по налогам и сборам

Для отражения информации, которая свидетельствует о состоянии уплаты налогов и сборов, служит счет 68. На нем кредитуются суммы налогов, рассчитанные в декларациях и предназначенные к уплате, а дебетуются суммы налогов, уплаченные в казну и суммы НДС, списанные со счета 19. Аналитический учет по счету 68 проводится по видам налоговых платежей.

Проводки таковы:

Дт 90 Кт 68 — начисляем НДС.

Дт 68 Кт 19 — предъявляем НДС к вычету.

Дт 68 Кт 51 — уплачиваем сумму налога в бюджет.

Кредиторка по соцстраху

Задолженность такого рода следует указывать по счету 69. Он, в свою очередь, содержит субсчета, на которых по кредиту приводятся платежи по соцстраху и на соцобеспечение работников. Здесь же по кредиту указываются суммы, предназначенные для перевода в фонды медицинского страхования.

Проводки будут выглядеть так:

Дт 20 (23, 25, 26, 44) Кт 69-1 — начисляем взносы по соцстраху.

Дт 69-1 Кт 51 — уплачиваем эти взносы.

О том, как правильно исчислить страховые взносы, смотрите в материале «Предельные суммы для начисления страховых взносов».

Долги перед иными дебиторами и кредиторами

Для того чтобы суммировать информацию о других расчетах (не указанных в данной статье выше) по операциям, проведенным с дебиторами и кредиторами, применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

На приведенном счете, например, разрешено приводить расчеты по страхованию (как имущественному, так и личному), выставленным партнерам претензиям, средствам, которые подлежат удержанию из зарплаты сотрудников компании в адрес иных лиц по постановлениям контрольных органов, судов, различных исполнительных документов и пр. В свою очередь, тогда для каждой категории открывается отдельный субсчет.

Так, операциям, соответствующим страхованию, будут соответствовать следующие проводки:

Дт 44 Кт 76-1 — относим страховую премию на расходы.

Дт 76-1 Кт 51 — выплачиваем страховую премию.

Итоги

Подводя итоги, отметим, что кредиторская задолженность возникает при образовании денежного обязательства. При этом разным категориям обязательств в бухучете соответствуют вполне определенные счета расчетов.

Кредиторская задолженность подлежит учету до момента ее полного погашения. Если долг окажется непогашенным, то по истечении срока давности ее следует списать (пп. 7, 10.4 ПБУ 9/99).

Срок, в течение которого можно подавать иск о взыскании долга, равен 3 годам. Отсчет ведется с момента, в который возникли долговые обязательства (ст. 195, 196 ГК РФ). Только в этот период государство гарантирует, что претензия будет иметь судебное продолжение.

О том, как списывать кредиторскую задолженность, срок давности которой истек, вы узнаете из статьи «Списание кредиторской задолженности — проводки и сроки».

Источники:

приказ Минфина России от 31. 10.2000 № 94н

10.2000 № 94н

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА КЛАССИФИКАЦИИ И ОЦЕНКИ ОБЯЗАТЕЛЬСТВ, ИСПОЛЬЗУЕМЫХ В СИСТЕМАХ РОССИЙСКИХ И МЕЖДУНАРОДНЫХ СТАНДАРТОВ

Актуальность проблемы. Начиная с 1998 года, российская система бухгалтерского учета и финансовой отчетности находится в состоянии реформирования национальных учетных принципов, концепций и методик в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО). Для отечественных экономистов и практических работников такой процесс носит инновационный характер, поскольку российская теория и практика основана на принципиально иных методологических подходах. В настоящее время не наблюдается безоговорочного слияния отечественной учетной системы с МСФО. Это обусловлено рядом проблем и неоднозначностью экономических трактовок, прежде всего в отношении принципов классификации и оценки обязательств, которые оказывают непосредственное влияние на механизмы обеспечения развития предприятия посредством представления информации о его финансовом состоянии в бухгалтерской отчетности.

Анализ последних научных исследований. Вопросам оценки и классификации обязательств посвящены работы многих российских и зарубежных ученых экономистов, таких как Кутер М.И., Палий В.Ф., Пятов М.Л., Соколов Я.В., Андерсон Х., Колдуэлл Д., Мэтьюс М.Р., Нидлз Б., Перера М., Райан Б., Ришар Ж., Саватье Р. и др. Следует отметить, что в данных работах не затрагивались вопросы сравнительной характеристики принципов классификации и оценки

обязательств, используемых в российских и международных стандартах бухгалтерского учета.

Цель работы. Представить сравнительную характеристику принципов классификации и оценки обязательств, используемых в российских и международных стандартах бухгалтерского учета.

Основной материал исследования. В РФ понятие «обязательство» может быть рассмотрено с трех позиций: юридической, экономической и бухгалтерской (см. табл. 1). В рамках каждой позиции можно выделить различные подходы к классификации и оценке обязательств (см.

Традиционно в юриспруденции, точно так же, как в экономике и бухгалтерском учете, выделяют три источника возникновения обязательств: договор, закон и деликт, то есть причинение вреда. В качестве примера договорных обязательств выступают обязательства, возникающие перед поставщиками и подрядчиками, покупателями и заказчиками в процессе ведения расчетов за товары, работы и услуги.

С точки зрения юридического подхода обязательства можно классифицировать по способам прекращения. Прекращением обязательства является его аннулирование. В ГК РФ определен перечень фактов хозяйственной жизни, с совершением которых связано прекращение обязательств. К таким фактам относятся: исполнение обязательства; предоставление отступного; зачет обязательств; совпадение должника и кредитора в одном лице; новация обязательств; прощение долга;

Исполнение обязательств представляет собой фактическое выполнение действий, служащих предметом обязательства или воздержание от определенных действий должником.

Обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.д.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами. Экономический смысл предоставления отступного состоит в том, что должник по обязательству, отказываясь от его исполнения, возмещает связанные с таким отказом убытки кредитора.

Обязательство может быть прекращено полностью или частично зачетом встречного однородного требования, при этом для зачета достаточно заявления одной из сторон.

Обязательство прекращается совпадением должника и кредитора в одном лице. Примером такой ситуации может служить случай выкупа организацией собственного векселя.

Обязательство может быть прекращено соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающими иной предмет способа исполнения (новация). Например, вместо уплаты денежных средств, предусмотренной договором поставки, покупатель обязуется оказать услуги на ту же сумму.

Прекращение обязательства прощением долга заключается в освобождении кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора, например, в рамках благотворительной деятельности.

Обязательство прекращается невозможностью исполнения, если этот факт вызван обстоятельством, за которое ни одна из сторон не отвечает. Если в результате издания акта государственного органа исполнение обязательства становится невозможным полностью или частично, обязательство прекращается. Обязательство прекращается смертью должника, если оно не может быть исполнено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника. Обязательство прекращается ликвидацией юридического лица (должника или кредитора), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидируемого юридического лица возлагается на другое лицо. ГК РФ установлена очередность удовлетворения требований кредиторов ликвидируемого юридического лица.

Юридическая оценка обязательств основана на принципе номинализма: оценка обязательства выражается либо в сумме цены сделки, определенной сторонами; либо в суммах определяемых законом; либо в суммах возмещения ущерба, присужденных судом. Следует отметить, что сумма оценки обязательства в промежуток времени с момента возникновения до погашения может измениться только в силу вышеуказанных факторов.

С экономической точки [10] зрения обязательства отражают будущие потоки денежных средств, обусловленные кредитами, предоставленными (дебиторская задолженность) и полученными (кредиторская задолженность) предприятием. Экономическая трактовка не принимает в расчет обязательства по договорам, не начатым исполнением. В этой связи экономическая трактовка обязательств является уже юридической трактовки. Сумма дебиторской задолженности, отражаемая в бухгалтерском учете, фактически показывает величину средств, изъятых из оборота предприятия и должна рассматриваться как статья его расходов. Сумма кредиторской задолженности, представленная в бухгалтерском балансе, показывает величину бесплатного кредита, полученного предприятием, и должна рассматриваться как статья его доходов.

Сумма кредиторской задолженности, представленная в бухгалтерском балансе, показывает величину бесплатного кредита, полученного предприятием, и должна рассматриваться как статья его доходов.

В основу экономической оценки обязательств положен принцип временной ценности денег. В соответствии с данным принципом исчисление «сегодняшней» суммы может осуществляться в «завтрашних» деньгах, или же расчет «завтрашней» суммы будет произведен в «сегодняшних» деньгах. Такой подход позволяет определить, насколько обесценится причитающаяся к получению сумма за промежуток времени с момента возникновения обязательства до момента его погашения.

С бухгалтерской точки зрения источником возникновения обязательств являются расчетные отношения предприятия с контрагентами по конкретным фактам хозяйственной жизни. В российской системе бухгалтерского учета отсутствует специальный нормативный документ, определяющий учет обязательств. ПБУ 4/99 «Бухгалтерская отчетность организации» предопределяет отражение в учете обязательств, которые входят в категории активов и пассивов, то есть составляют дебиторскую и кредиторскую задолженность. При этом под дебиторской задолженностью понимаются суммы денежных средств или суммы денежной оценки иных активов, причитающихся к получению предприятием [9], а под кредиторской задолженностью – суммы денежных средств или суммы денежной оценки иных активов, причитающихся к выплате предприятием [8].

При этом под дебиторской задолженностью понимаются суммы денежных средств или суммы денежной оценки иных активов, причитающихся к получению предприятием [9], а под кредиторской задолженностью – суммы денежных средств или суммы денежной оценки иных активов, причитающихся к выплате предприятием [8].

В бухгалтерском балансе любого предприятия всегда присутствует определенный минимум дебиторской и кредиторской задолженности, который можно отнести к устойчивым активам или устойчивым пассивам.

В настоящее время бухгалтерские нормативные документы ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» регламентируют исключительно вопросы оценки обязательств, возникающих в процессе ведения расчетов с контрагентами за товары (работы, услуги) и определяют в качестве основы их учетной оценки юридический принцип номинализма. Это означает, что дебиторская и кредиторская задолженность должна отражаться в бухгалтерской отчетности в суммах, причитающихся к получению или платежу на отчетную дату согласно договору, закону или оценке деликта. Оценка дебиторской задолженности может быть скорректирована поправкой, учитывающей вероятность погашения обязательства не в полном объеме. Это предусматривает создание резерва по сомнительным долгам.

Оценка дебиторской задолженности может быть скорректирована поправкой, учитывающей вероятность погашения обязательства не в полном объеме. Это предусматривает создание резерва по сомнительным долгам.

С бухгалтерской точки зрения обязательства предприятия можно классифицировать по нескольким основаниям [2]: по варианту участия в них предприятия; по продолжительности влияния на финансовое положение организации; по срокам; по отношению к лицам, с которыми организация вступает в сделки (см. табл. 2).

В бухгалтерском учете обязательства интерпретируются через категорию «расчеты». В Плане счетов для учета состояния и динамики расчетов предприятия выделяется специальная группа счетов – расчетные счета, или счета учета расчетов. В действующем Плане счетов это раздел VI «Расчеты». Согласно Инструкции по применению Плана счетов «счета этого раздела предназначены для обобщения информации обо всех видах расчетов организации с различны ми юридическими и физическими лицами, а также внутрихозяйственных расчетов» [6]. В плане счетов бухгалтерского учета счета расчетов делятся по трем основаниям: виду контрагентов, характеру обязательств и срокам погашения.

В плане счетов бухгалтерского учета счета расчетов делятся по трем основаниям: виду контрагентов, характеру обязательств и срокам погашения.

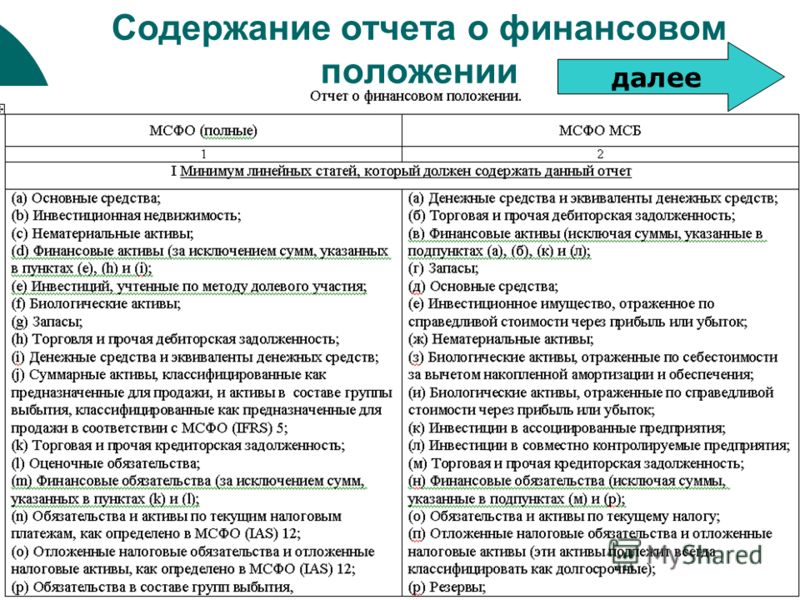

Несколько иной смысл вкладывается в понятие «обязательство» в соответствии с МСФО 1 «Представление финансовой отчетности» [3]. В этом документе обязательства рассматриваются как один из элементов финансовой отчетности, составляющий бухгалтерский баланс. Обязательства представляют собой кредиторскую или иную задолженность, возникшую в отчетном или предыдущих периодах, по которой имеется уверенность в том, что ее погашение приведет к уменьшению экономической выгоды, то есть к уменьшению реальных активов. К обязательствам относятся долгосрочные и краткосрочные займы и кредиты, кредиторская задолженность поставщикам, физическим и юридическим лицам, резервы предполагаемых ассигнований, планируемые пенсионные выплаты.

В МСФО 32 «Финансовые инструменты: раскрытие и представление информации» и МСФО 39 «Финансовые инструменты: признание и оценка» вводится понятие финансовых обязательств, как составляющих финансовых инструментов. Финансовыми инструментами называются договорные отношения двух юридических лиц, в результате которых у одной компании возникает финансовый актив, а у другой – финансовые обязательства. К финансовым инструментам относится дебиторская и кредиторская задолженность в традиционных формах.

Финансовыми инструментами называются договорные отношения двух юридических лиц, в результате которых у одной компании возникает финансовый актив, а у другой – финансовые обязательства. К финансовым инструментам относится дебиторская и кредиторская задолженность в традиционных формах.

Финансовые обязательства возникают в результате договорных отношений и требуют уплаты денежных средств или передачи иных финансовых активов другим компаниям и организациям, а также обмен финансовых инструментов на невыгодных условиях. К финансовым обязательствам относятся кредиторская задолженность поставщикам и подрядчикам, по договорам займа и кредитования, включая задолженность по выданным гарантиям, и другим условным обязательствам [4, 11]. Не относятся к финансовым обязательствам: доходы будущих периодов; резервы; кредиторская задолженность по налогам; долевые инструменты. Признание финансовых обязательств в соответствии с МСФО 39 является обязательным в отчетном бухгалтерском балансе только в том случае, если организация принимает на себя обязательства по договору в отношении финансового инструмента по факту отгрузки товара или оказания услуги. Первоначальное признание финансовых инструментов производится по фактической сумме поступающего возмещения для оценки финансового обязательства (см. табл. 3). Прекращение признания финансовых обязательств осуществляется после их погашения, аннулирования, истечения срока выполнения или замене другим обязательством с существенно отличающимися условиями. При этом, существенно отличающимися являются условия, которые вызывают изменения дисконтированных текущих денежных потоков по обязательствам не менее чем на 10%.

Первоначальное признание финансовых инструментов производится по фактической сумме поступающего возмещения для оценки финансового обязательства (см. табл. 3). Прекращение признания финансовых обязательств осуществляется после их погашения, аннулирования, истечения срока выполнения или замене другим обязательством с существенно отличающимися условиями. При этом, существенно отличающимися являются условия, которые вызывают изменения дисконтированных текущих денежных потоков по обязательствам не менее чем на 10%.

В соответствии с МСФО обязательства учитываются по фактической стоимости их приобретения, то есть сумме экономических выгод, полученных организацией в результате образования долгового обязательства или «по суммам денежных средств или их эквивалентов, уплата которых ожидается при нормальном ходе дел» [3]. Общепризнанные принципы бухгалтерского учета [3], кроме фактической стоимости приобретения обязательств, допускают их учет по восстановительной стоимости, возможной цене погашения и дисконтированной стоимости погашения (см. табл. 3).

табл. 3).

Выводы и перспективы дальнейших научных разработок. Таким образом, сопоставление классификации и оценки обязательств, используемые в российской и международной системах учета позволяет сделать следующие выводы. В российской системе учета используется термин «обязательство», объединяющий понятия «дебиторская и кредиторская задолженности». В международной системе учета используется термин «финансовое обязательство», как составляющая финансовых инструментов в виде дебиторской и кредиторской задолженностей, за исключением кредиторской задолженности по налогам. В российской системе учета для оценки обязательств используется принцип номинализма, аналогичный оценке финансовых обязательств по фактической стоимости, применяемый в международной системе учета. При этом, в российской системе учета возможно изменение оценки в отношении суммы дебиторской задолженности на величину резерва по сомнительным долгам. Остальные методы оценки обязательств, используемые в международной системе учета: восстановительная стоимость, возможная цена погашения и дисконтированная стоимость погашения, – не применяются в российской системе учета. Выявленные различия в классификации и оценке обязательств приводят к неадекватному толкованию финансовой отчетности предприятий, составленных в соответствии с российскими и международными стандартами учета. Мероприятия по устранению выявленных различий станут перспективой для дальнейшего исследования, поскольку сопоставимость классификационных признаков и оценки обеспечат полное освещение информации об обязательствах для целей управления механизмами эффективного развития предприятия.

Выявленные различия в классификации и оценке обязательств приводят к неадекватному толкованию финансовой отчетности предприятий, составленных в соответствии с российскими и международными стандартами учета. Мероприятия по устранению выявленных различий станут перспективой для дальнейшего исследования, поскольку сопоставимость классификационных признаков и оценки обеспечат полное освещение информации об обязательствах для целей управления механизмами эффективного развития предприятия.

Межгрупповая кредиторская задолженность Определение | Law Insider

означает всю кредиторскую задолженность по счетам, векселям или займам и все авансы (наличными или иным образом) или любые другие кредиты, которые подлежат оплате Продавцом или любым из его Аффилированных лиц (кроме Банка или Передаваемых дочерних компаний) Банку. или Переданные дочерние компании.

означает в отношении любого Лица любую кредиторскую задолженность или любую другую задолженность или денежное обязательство перед торговыми кредиторами, созданное, принятое или Гарантированное таким Лицом или любой из его Дочерних компаний, возникающее в ходе обычной деятельности в связи с приобретением товаров или услуг.

на любую дату означает любую торговую кредиторскую задолженность, связанную с Бизнесом на такую дату в соответствии с последовательно применяемыми ОПБУ.

означает на любую дату определения: (a) полную сумму обязательств любого Заемщика на тот момент, которые, за исключением обязательств, связанных с Разрешенными обременениями (i) имеют доверительное управление, условное доверительное управление или установленное законом право удержания обеспечить платеж или обеспечительный интерес, залог, ипотеку, залог или другое залоговое право, имеющее более высокий приоритет или способное иметь более высокий приоритет, чем залоговое право, предоставленное Агенту в отношении Залогового имущества в соответствии с федеральным, провинциальным, муниципальным или местным законодательством в Канаде, или (ii ) иметь право, налагаемое на предоставление платежа, имеющего ранг или способного ранжировать выше или наравне с такими Обязательствами в соответствии с местным или федеральным законодательством, постановлением или директивой, включая, помимо прочего, требования о невыплаченной и/или ускоренной арендной плате, налогах ( включая налог с продаж, налоги на товары и услуги, унифицированные налоги с продаж и удерживаемые налоги), заработную плату, удерживаемые налоги, НДС и другие суммы, подлежащие уплате управляющему в деле о несостоятельности, удержания или вычеты с сотрудников и отпускные, выходное пособие и выходное пособие, обязательства по компенсации работникам, государственные гонорары, обязательства пенсионного фонда или любые суммы, представляющие собой любые необеспеченные средствами обязательства (независимо от того, причитаются они или нет), дефицит платежеспособности или ликвидационный дефицит в отношении любого плана с установленными выплатами для канадских работников, который может стать предметом траста, условного траста или установленного законом залога, в каждом случае, в той степени, в которой такой траст, предполагаемый траст, установленный законом залог, обеспечительный интерес, ипотека, залог или другое залоговое право было или могло разумно ожидаться в соответствии с определением Агентом по своему усмотрению; и (b) сумма, равная процентной доле, применимой к Запасам, расположенным в Канаде, которая является частью Формулы. Сумма, которую Агент, по своему Разрешенному усмотрению, считает или с разумной вероятностью станет подлежащей сохранению права собственности поставщиком. или право поставщика восстановить владение ими, если такое право поставщика имеет приоритет над Залогами Агента, обеспечивающими такие Обязательства, включая, помимо прочего, Приемлемые запасы с учетом права поставщика на возврат владения товарами в соответствии с Разделом 81.1 Закона о банкротстве и несостоятельности. Закон (Канада) или любые применимые законы, предоставляющие возмещение или аналогичные права неоплачиваемым поставщикам, или любые аналогичные законы Канады или любой другой применимой юрисдикции.

Сумма, которую Агент, по своему Разрешенному усмотрению, считает или с разумной вероятностью станет подлежащей сохранению права собственности поставщиком. или право поставщика восстановить владение ими, если такое право поставщика имеет приоритет над Залогами Агента, обеспечивающими такие Обязательства, включая, помимо прочего, Приемлемые запасы с учетом права поставщика на возврат владения товарами в соответствии с Разделом 81.1 Закона о банкротстве и несостоятельности. Закон (Канада) или любые применимые законы, предоставляющие возмещение или аналогичные права неоплачиваемым поставщикам, или любые аналогичные законы Канады или любой другой применимой юрисдикции.

означает любую Дочернюю компанию Компании, находящуюся в 100% собственности (i), которая создана исключительно с целью и не занимается никакими видами деятельности, кроме деятельности, связанной с финансированием дебиторской задолженности Компании и/или ее Ограниченных дочерних компаний, (ii) которая определена Компанией в качестве Дочерней компании по работе с дебиторской задолженностью в соответствии с Сертификатом должностного лица, выданным Доверительному управляющему, (iii) никакая часть Задолженности или любого другого обязательства (условного или иного), которое когда-либо может быть обращено или обязывает Компания или любая Ограниченная дочерняя компания каким-либо образом или подчиняет любое имущество или активы Компании или любой Ограниченной дочерней компании, прямо или косвенно, условно или иным образом, их удовлетворению, кроме как в соответствии с (a) заявлениями, гарантиями и соглашениями ( или любое возмещение убытков в отношении таких заявлений, гарантий и соглашений), заключенных в ходе обычной деятельности в связи с продажей (включая при продаже в обмен на простой вексель или Долевое участие в такой Дочерней компании по работе с дебиторской задолженностью) дебиторской задолженности такой Дочерней компании по работе с дебиторской задолженностью или (b) любой гарантии любого такого финансирования дебиторской задолженности Компанией или любой Ограниченной дочерней компанией, которой разрешено быть понесенными в соответствии с Разделом 4. 06, (iv), с которым ни Компания, ни любая Ограниченная дочерняя компания Компании не имеют никаких договоров, соглашений, договоренностей или договоренностей, кроме договоров, соглашений, договоренностей и договоренностей, заключенных в ходе обычной деятельности в связи с с продажей (включая продажу в обмен на вексель или Долю участия в таком Дочернем предприятии по работе с дебиторской задолженностью) дебиторской задолженности в соответствии с Разделом 4.17 и сборов, подлежащих уплате в ходе обычной деятельности в связи с обслуживанием дебиторской задолженности, и (v) в отношении которых ни Компания, ни любая Ограниченная дочерняя компания Компании не имеют никаких обязательств (a) подписаться на дополнительные акции Уставного капитала или другие Доли в нем или сделать любой дополнительный вклад в капитал или аналогичный платеж или перевод в него, кроме как в связи с продажей (включая продажу в обмен на простой вексель или Доли в капитале такой Дочерней компании по работе с дебиторской задолженностью) дебиторской задолженности такой Дочерней компании по работе с дебиторской задолженностью в соответствии с Разделом 4.

06, (iv), с которым ни Компания, ни любая Ограниченная дочерняя компания Компании не имеют никаких договоров, соглашений, договоренностей или договоренностей, кроме договоров, соглашений, договоренностей и договоренностей, заключенных в ходе обычной деятельности в связи с с продажей (включая продажу в обмен на вексель или Долю участия в таком Дочернем предприятии по работе с дебиторской задолженностью) дебиторской задолженности в соответствии с Разделом 4.17 и сборов, подлежащих уплате в ходе обычной деятельности в связи с обслуживанием дебиторской задолженности, и (v) в отношении которых ни Компания, ни любая Ограниченная дочерняя компания Компании не имеют никаких обязательств (a) подписаться на дополнительные акции Уставного капитала или другие Доли в нем или сделать любой дополнительный вклад в капитал или аналогичный платеж или перевод в него, кроме как в связи с продажей (включая продажу в обмен на простой вексель или Доли в капитале такой Дочерней компании по работе с дебиторской задолженностью) дебиторской задолженности такой Дочерней компании по работе с дебиторской задолженностью в соответствии с Разделом 4. 17 или (b) для поддержания или сохранения платежеспособности, любого балансового периода, финансового состояния, уровня доходов или результатов деятельности.

17 или (b) для поддержания или сохранения платежеспособности, любого балансового периода, финансового состояния, уровня доходов или результатов деятельности.

означает всю кредиторскую задолженность по счетам, векселям или займам и все авансы (наличными или иным образом) или любые другие кредиты, которые могут быть получены Продавцом или любым из его Аффилированных лиц (кроме Банка или Передаваемых дочерних компаний) от Банка или Передаваемые дочерние компании.

означает задолженность школьного округа на 30 июня непосредственно перед административной консолидацией, за исключением облигационного займа или другого долгосрочного долга;

любого Лица означает торговую кредиторскую задолженность такого Лица со сроком погашения не более 90 дней, возникшую в ходе обычной деятельности такого Лица.

имеет значение, указанное в Разделе 2.3(b).

означает Обязательства любого члена Группы перед любым из Внутригрупповых кредиторов.

означает обязательства, принятые или принятые с целью финансирования приобретения или владения финансовыми активами, и обязательства, обеспеченные финансовыми активами;

имеет значение, указанное в Разделе 2.03(а).

означает все претензии, требования, иски, разбирательства, убытки, компенсации, судебные решения, штрафы, расходы (включая, помимо прочего, разумные судебные издержки), расходы и все другие обязательства;

означает в отношении Заемщика и его Ограниченных дочерних компаний на консолидированной основе на любую дату определения все обязательства, которые в соответствии с ОПБУ классифицируются в консолидированном балансе Заемщика и его Ограниченных дочерних компаний как текущие обязательства на такую дату определения, за исключением (a) текущей части любой Задолженности, (b) начислений Консолидированных процентных расходов (за исключением Консолидированных процентных расходов, которые подлежат оплате и не выплачены), (c) начислений текущих или отложенных налогов на основе по доходам или прибыли, (d) начисления, если таковые имеются, транзакционных издержек, возникающих в результате Сделок, (e) начисления любых затрат или расходов, связанных с (i) увольнением или увольнением сотрудников до Даты закрытия или (ii) бонусами пенсионные и другие пенсионные обязательства, а также (f) начисления для исключений из консолидированной чистой прибыли, включенные в пункт (5) определения такого термина.

означает все Счета и все права, право собственности и интересы в отношении любых возвращенных товаров, вместе со всеми правами, титулами, ценными бумагами и гарантиями в отношении них, включая любые права на остановку в пути, повторный возврат, рекламацию и перепродажу, а также все связанные с этим права. обеспечительные права, залоговые права и залоги, будь то добровольные или недобровольные, в каждом случае существующие в настоящее время или находящиеся в собственности, или возникающие в будущем или приобретенные.

имеет значение, присвоенное этому термину в Разделе 6.01(w).

означает в отношении любого Портфеля сумму любого непогашенного Овердрафта(ов), предоставленного Хранителем такому Портфелю вместе со всеми начисленными процентами по нему.

означает банковские счета каждой Стороны займа, открытые в одном или нескольких банках по управлению денежными средствами, перечисленных в Приложении 8.01.

означает любую дебиторскую, кредиторскую задолженность или кредит между любым членом Matson Group, с одной стороны, и любым членом A&B Group, с другой стороны, который существует до Времени распределения и отражен в записях. соответствующих членов Matson Group и A&B Group, за исключением любой такой дебиторской, кредиторской задолженности или кредита, возникающего в соответствии с настоящим Соглашением или любым Дополнительным соглашением.

соответствующих членов Matson Group и A&B Group, за исключением любой такой дебиторской, кредиторской задолженности или кредита, возникающего в соответствии с настоящим Соглашением или любым Дополнительным соглашением.

означает обязательства и обязательства Заемщика, любой Дочерней компании или любого другого Лица в отношении «забалансовых соглашений» (как определено в Пункте 303(a)(4)(ii) Положения S-K, обнародованного в соответствии с Act), которые Заемщик должен будет раскрыть в разделе «Обсуждение и анализ руководством финансового состояния и результатов операций» отчета Заемщика по форме 10-Q или форме 10-K (или их эквивалентам), которые требуется от Заемщика для подачи в Комиссию по ценным бумагам и биржам (или любой государственный орган, ее заменяющий).

означает в отношении любого Актива с общими убытками сумму, равную совокупной сумме сторнирования или списания Начисленных процентов, а также списаний и списаний основной суммы, произведенных Несостоятельным Банком в отношении этого Актив с общими убытками, отраженный в бухгалтерских записях обанкротившегося банка.

имеет значение, указанное в разделе 1.8.

означает обязательства, подчиненные обязательствам Заемщика перед Банком способом, приемлемым для Банка по его собственному усмотрению.

определяется здесь как все обязательства, обязанности и обязательства ПРОДАВЦА любого типа и характера, относящиеся ко всем депозитным счетам, которые, как отражено в бухгалтерских книгах ПРОДАВЦА на момент закрытия рабочего дня в Дату закрытия, относятся к Офисы, за исключением (i) счетов KEOGH и (ii) депозитных счетов, обеспечивающих любую ссуду ПРОДАВЦА, которая не является ссудой для офиса, по которой ПОКУПАТЕЛЬ не несет ответственности. Депозитные счета, упомянутые в предыдущем предложении (далее «Депозитные счета»), включают, помимо прочего, сберегательные выписки, чековые счета, счета денежного рынка и счета NOW, индивидуальные пенсионные счета («IRA») и депозитные сертификаты, для которых ПРОДАВЕЦ не получил в Дату закрытия или до нее письменное уведомление от владельца счета о возражении или неспособности такого владельца принять ПОКУПАТЕЛЯ в качестве правопреемника хранителя. «Обязательства, обязанности и обязательства», упомянутые в предыдущем предложении, включают, помимо прочего, обязательство оплачивать и иным образом обрабатывать все Депозитные счета в соответствии с применимым законодательством и их соответствующими договорными условиями, а также обязанность предоставлять все применимые формы отчетности для периоды, следующие за Датой закрытия, и должны быть поданы или представлены после Даты закрытия, включая, помимо прочего, форму IRS 1099 отчетов, касающихся Депозитных счетов, в отношении процентов, начисленных после Даты закрытия. В отношении каждого ИРА, включенного в состав Депозитных счетов, ПОКУПАТЕЛЬ также принимает на себя соответствующий план, относящийся к нему, и доверительное управление или кастодиальное соглашение в связи с ним.

«Обязательства, обязанности и обязательства», упомянутые в предыдущем предложении, включают, помимо прочего, обязательство оплачивать и иным образом обрабатывать все Депозитные счета в соответствии с применимым законодательством и их соответствующими договорными условиями, а также обязанность предоставлять все применимые формы отчетности для периоды, следующие за Датой закрытия, и должны быть поданы или представлены после Даты закрытия, включая, помимо прочего, форму IRS 1099 отчетов, касающихся Депозитных счетов, в отношении процентов, начисленных после Даты закрытия. В отношении каждого ИРА, включенного в состав Депозитных счетов, ПОКУПАТЕЛЬ также принимает на себя соответствующий план, относящийся к нему, и доверительное управление или кастодиальное соглашение в связи с ним.

любого Лица означает (i) любое обязательство по выкупу или ответственность такого Лица в отношении счетов или векселей к получению, проданных таким Лицом, (ii) любую ответственность такого Лица по любым операциям продажи с обратной арендой, которые не создают обязательство на балансе такого Лица, (iii) любое Обязательство по синтетической аренде или (iv) любое обязательство, возникающее в отношении любой другой операции, которая является функциональным эквивалентом заимствования или заменяет его, но которое не представляет собой обязательство по баланс такого Лица.

означает Обязательства любого Должника перед Контрагентами по хеджированию в соответствии с Соглашениями о хеджировании или в связи с ними.

Кредиторская и дебиторская задолженность | Корпоративный и коммерческий банкинг

Перейти к основному содержанию

Вы здесь:

- Корпоративный и коммерческий банкинг /

- Казначейство и платежные решения /

- управление денежными средствами

Найдите правильный набор платежей для своего бизнеса.

Управляйте транзакциями и интегрируйте новые технологии для оптимизации денежных потоков и снижения рисков мошенничества. Мы проанализируем, как ваша организация собирает, инвестирует, заимствует и распределяет средства, чтобы помочь вам создать стратегию оборотного капитала, которая развивается с вашими потребностями.

Осуществление платежей

Сократите административные расходы, контролируйте расходы, повысьте прозрачность своих расходов и упростите платежи.

Кредиторская задолженность

Корпоративные кредитные карты

Предоплаченные решения

Быстрые платежи

Прием платежей

Обрабатывайте платежи и упрощайте операции с помощью автоматизации и просмотра данных сверки, чтобы вы могли быстрее получить доступ к своим средствам.

Дебиторская задолженность

Обработка платежей

Ускоренные платежи

Управление платежами

Внедрите службы управления казначейством, чтобы вы могли сосредоточиться на самом важном при управлении операциями с кредиторской и дебиторской задолженностью.

Онлайн-кассовое обслуживание

Защита от мошенничества с платежами

Испытайте отмеченные наградами инновации в области управления финансами.

Компания Celent отметила наши достижения в области адаптации цифровых коммерческих клиентов и оптимизации рабочего процесса AP на своей 16-й ежегодной Неделе инноваций и анализа.

Узнайте, почему AP Optimizer ® и Digital Onboarding получили награду

Оцифруйте кредиторскую и дебиторскую задолженность, следуя нашим рекомендациям экспертов.

Об авторе