Пбу кредиторская задолженность: Д. Кредиторская задолженность / КонсультантПлюс

ПБУ дебиторская задолженность \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу ПБУ дебиторская задолженность (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: ПБУ дебиторская задолженность Открыть документ в вашей системе КонсультантПлюс:Путеводитель по сделкам. Перевод долга. Первоначальный должникОсновная сумма обязательства по займу отражается заемщиком (первоначальным должником) как кредиторская задолженность на счете 66 «Расчеты по краткосрочным кредитам и займам» (при получении займа на срок не более 12 месяцев) (или 67 «Расчеты по долгосрочным кредитам и займам» (при получении займа на срок более 12 месяцев)) (п. 2 ПБУ 15/2008, Инструкция по применению Плана счетов). Сумма процентов, причитающихся к уплате по договору займа, учитывается на отдельных субсчетах по кредиту счета 66 (67) (п.

4 ПБУ 15/2008). Дебиторская задолженность покупателя (заказчика) по оплате реализованных ему товаров, иного имущества (выполненных работ, оказанных услуг) отражается на счете 62 «Расчеты с покупателями и заказчиками» (Инструкция по применению Плана счетов). На дату перевода долга погашается кредиторская задолженность по договору займа (по основной сумме займа и по процентам, начисленным, но не уплаченным на эту дату) и уменьшается дебиторская задолженность покупателя (заказчика), что отражается в бухгалтерском учете записью по дебету счета 66 (67) и кредиту счета 62.

4 ПБУ 15/2008). Дебиторская задолженность покупателя (заказчика) по оплате реализованных ему товаров, иного имущества (выполненных работ, оказанных услуг) отражается на счете 62 «Расчеты с покупателями и заказчиками» (Инструкция по применению Плана счетов). На дату перевода долга погашается кредиторская задолженность по договору займа (по основной сумме займа и по процентам, начисленным, но не уплаченным на эту дату) и уменьшается дебиторская задолженность покупателя (заказчика), что отражается в бухгалтерском учете записью по дебету счета 66 (67) и кредиту счета 62. Путеводитель по сделкам. Уступка денежного требования (цессия). Первоначальный кредиторПраво требования, представляющее собой имущественное право, является частью имущества организации (ст. 128 ГК РФ). Следовательно, уступка права требования отражается в бухгалтерском учете как продажа имущества. Поступления от уступки права требования долга признаются прочими доходами (на дату передачи права требования) в размере стоимости, установленной договором цессии (п.

п. 7, 10.1 ПБУ 9/99). Прочие доходы отражаются по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (Инструкция по применению Плана счетов). Соответственно, расходы, связанные с уступкой права требования, признаются прочими (п. п. 11, 14.1, 16 ПБУ 10/99). Дебиторская задолженность за реализованные товары (работы, услуги) отражается на счете 62 «Расчеты с покупателями и заказчиками», а суммы выданных займов и начисленных по ним процентов — на счетах 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы», и 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов). Соответственно, расходы, связанные с уступкой права требования, отражаются по дебету счета 91, субсчет 91-2 «Прочие расходы», в корреспонденции с указанными счетами.Нормативные акты: ПБУ дебиторская задолженность Приказ Минфина России от 29.07.1998 N 34н

п. 7, 10.1 ПБУ 9/99). Прочие доходы отражаются по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (Инструкция по применению Плана счетов). Соответственно, расходы, связанные с уступкой права требования, признаются прочими (п. п. 11, 14.1, 16 ПБУ 10/99). Дебиторская задолженность за реализованные товары (работы, услуги) отражается на счете 62 «Расчеты с покупателями и заказчиками», а суммы выданных займов и начисленных по ним процентов — на счетах 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы», и 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов). Соответственно, расходы, связанные с уступкой права требования, отражаются по дебету счета 91, субсчет 91-2 «Прочие расходы», в корреспонденции с указанными счетами.Нормативные акты: ПБУ дебиторская задолженность Приказ Минфина России от 29.07.1998 N 34н 2018)

2018)«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

(Зарегистрировано в Минюсте России 27.08.1998 N 1598)77. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

Списание кредиторской задолженности — Азбука бухгалтера

Обычно кредиторская задолженность — это долги организации перед своими поставщиками. Либо перед покупателями, перечислившими предоплату, но не получившими заказанные товары, работы или услуги. Если долги по каким-либо причинам не погашены, то рано или поздно перед бухгалтером встает задача списания кредиторской задолженности. Рассмотрим основные случаи списания кредиторской задолженности и правила, которые требуется соблюдать при таком списании.

Если долги по каким-либо причинам не погашены, то рано или поздно перед бухгалтером встает задача списания кредиторской задолженности. Рассмотрим основные случаи списания кредиторской задолженности и правила, которые требуется соблюдать при таком списании.Содержание статьи:

1. Списание кредиторской задолженности2. Документы для списания кредиторской задолженности3. Списание кредиторской задолженности в бухгалтерском учете4. Списание кредиторской задолженности проводки5. Списание кредиторской задолженности в налоговом учете6. Списание кредиторской задолженности в налоговом учете. НДС7. Списание кредиторской задолженности при УСН1. Списание кредиторской задолженности

Случаи, когда требуется списание такой задолженности:

окончание срока исковой давности задолженности,

исключение контрагента из ЕГРЮЛ как недействующего,

прощение долга,

невозможность исполнить обязательства,

некоторые другие.

В зависимости от того, по какой причине происходит списание задолженности, различаются и сроки (даты) такого списания.

В первом случае — это истечение срока исковой давности. Во втором и третьем — дата внесения соответствующей записи в ЕГРЮЛ. В некоторых других, например, дата подписание соглашения о прощении долга, либо дата получения от контрагента документа, которым подтверждается прощение долга (невозможность исполнить обязательство).

Срок исковой давности обычно составляет 3 года (ст. 196 ГК РФ). Правила расчета срока содержатся в п. 2 ст. 200 ГК РФ:

При известной дате погашения обязательства срок считается со дня, следующего за датой платежа. Например, срок оплаты 15.06.2021. При неоплате в срок с 16.06.2021 начнет исчисляться срок исковой давности — до 15.06.2024.

Если срок задолженности не определен, срок исковой давности считают с момента, когда кредитор направил требование о погашении задолженности.

Если при этом определен промежуток времени на возврат долга, то считать следует после окончания такого отрезка времени.

Если при этом определен промежуток времени на возврат долга, то считать следует после окончания такого отрезка времени.

Срок исковой давности может быть прерван. Например, подачей иска в суд, признанием долга (частичное погашение, взаимозачет, подписанный акт сверки, просьба об отсрочке и т.п.). Более подробно вопрос был рассмотрен в постановлении Пленума ВС РФ от 29.09.2015 № 43.

В подобных ситуациях срок исковой давности начинает исчисляться заново.

Следует еще уточнить, что максимальный (совокупный) срок исковой давности не должен превышать 10 лет с момента возникновения такой задолженности (п. 2 ст. 200 ГК РФ).

2. Документы для списания кредиторской задолженности

Документы для списания кредиторской задолженности обусловлены правилами такого списания, которое проводится на основании проведенной инвентаризации расчетов:

акт инвентаризации расчетов с кредиторами.

Это может быть как утвержденный учетной политикой компании документ унифицированной формы — ИНВ-17 по Постановлению Госкомстата России от 18.08.1998 № 88, так и документ произвольной формы, содержащий все обязательные реквизиты.

Это может быть как утвержденный учетной политикой компании документ унифицированной формы — ИНВ-17 по Постановлению Госкомстата России от 18.08.1998 № 88, так и документ произвольной формы, содержащий все обязательные реквизиты.

Не будет лишним приложить к акту инвентаризации справку, на основании которой был составлен акт. В справке указать реквизиты кредитора, сроки и причины возникновения задолженности, ее сумму.

обоснование списания может быть приведено, например, в подробной бухгалтерской справке.

приказ Руководителя организации на списание кредиторской задолженности.

3. Списание кредиторской задолженности в бухгалтерском учете

Списание кредиторской задолженности по счетам бухгалтерского учета отражается последним днем отчетного периода, в котором истек срок исковой давности (Письмо Минфина РФ от 21.10.2019 № 03-03-06/1/80551).

Если речь идет о списании задолженности в отношении ликвидированного контрагента, то задолженность списывается в периоде исключения кредитора из ЕГРЮЛ (Письмо Минфина РФ от 01.10.2020 № 03-03-06/1/85891).

При этом нужно учитывать, что списание кредиторской задолженности происходит по каждому факту отдельно.

Такие правила действуют и в бухгалтерском (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности № 34н), и в налоговом (п. 18 ст. 250 НК РФ) учете.

Итак, основанием для списания кредиторской задолженности будет являться Приказ руководителя о таком списании.

Списание кредиторской задолженности в бухгалтерском учете заключается в отражении сумм списанной задолженности в составе прочих доходов (счет 91.01) в периоде окончания срока исковой давности в соответствии с требованиями ПБУ 9/99 (пп. 7, 16).

Порядок списания задолженности при ликвидации кредитора нормативными документами по бухгалтерскому учету не установлен.

Можно проводить списание, руководствуясь п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности № 34н, по результатам инвентаризации.

В этом случае в состав документов для списания задолженности, на наш взгляд, следует добавить выписку из ЕГРЮЛ, подтверждающую факт ликвидации.

Отметим, что, по мнению Президиума ВАС, списание кредиторской задолженности в случае ее просрочки, нужно отражать в учете, даже если инвентаризация расчетов не была проведена своевременно, или не был издан приказ о списании такой задолженности (Постановления Президиума ВАС от 22.02.2011 № 12572/10, от 08.06.2010 № 17462/09).

4. Списание кредиторской задолженности проводки

Списание кредиторской задолженности проводки в часто встречающихся случаях:

Списание полученной предоплаты:

Дебет 62. 02 (76) Кредит 91.01 в полной сумме, поступившей на р/с организации.

02 (76) Кредит 91.01 в полной сумме, поступившей на р/с организации.

Если при этом был исчислен НДС с предоплаты, то его сумму следует отразить в составе прочих расходов (п.п. 4,11 ПБУ 10/99):

Дебет 91.02 Кредит 76.АВ

Списание долга перед поставщиком, оплата которому не была произведена

Дебет 60.01 (76) Кредит 91.01 в сумме, подлежащей оплата за поставленный товар, проведенные работы, оказанные услуги.

Списание кредиторской задолженности проводки в других случаях:

Списание перерасхода по подотчетным суммам

Дебет 71.01 Кредит 91.01

Списание кредиторской задолженности по кредитам и займам

Дебет 66 (67) Кредит 91.01

Списание невостребованных участником общества дивидендов

Дебет 70 (75) Кредит 84 – восстановление чистой прибыли при списании кредиторской задолженности по выплате дивидендов.

5. Списание кредиторской задолженности в налоговом учете

Списание кредиторской задолженности в налоговом учете имеет свои особенности.

Если говорить о налоге на прибыль, то списание кредиторской задолженности подразумевает отражение списанной суммы во внереализационных доходах согласно п. 18 ст. 250 НК РФ. Конкретного списка оснований для списания кредиторской задолженности в НК РФ нет. Список открытый.

Не подлежит включению во внереализационные доходы, облагаемые налогом на прибыль, задолженность:

по налогам и взносам, а также пеней и штрафов по ним,

перед участником, владеющим не менее 50 % уставного капитала (УК) нашей организации и перед организацией, в УК которой нашей организации также принадлежит не менее 50%. При списании такой задолженности не учитываются долги по займам.

перед участниками организации по невостребованным дивидендам,

в случаях исключения контрагента из ЕГРЮЛ по основаниям, предусмотренным п.

5 ст. 21.1 Федерального закона № 129-ФЗ: невозможности ликвидации юридического лица при отсутствии средств на ликвидации, наличии в ЕГРЮЛ недостоверных сведений в течении более чем 6 месяцев (Письмо Минфина РФ от 02.04.2021 № 03-03-06/1/24533).

5 ст. 21.1 Федерального закона № 129-ФЗ: невозможности ликвидации юридического лица при отсутствии средств на ликвидации, наличии в ЕГРЮЛ недостоверных сведений в течении более чем 6 месяцев (Письмо Минфина РФ от 02.04.2021 № 03-03-06/1/24533).в других аналогичных случаях.

Если списание кредиторской задолженности отражается по контрагенту, который ликвидирован в предшествующий отчетный или налоговый период, то потребуется представление уточненной декларации (п. 1 ст. 54 НК РФ, Письмо ФНС РФ от 02.06.2011 № ЕД-4-3/8754).

6. Списание кредиторской задолженности в налоговом учете. НДС

С НДС при списании кредиторской задолженности не все так однозначно:

НДС с полученных авансов, по мнению Минфина и ФНС РФ, подлежит списанию в составе кредиторской задолженности, которая списывается, и в расходах не учитывается. Также нельзя взять к вычету НДС, исчисленный и уплаченный в бюджет с авансов (Письма Минфина РФ от 07.

12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Вопрос: включать сумму НДС во внереализационные доходы или нет, в указанных письмах не обсуждался. По общему правилу – при определении доходов в целях налога на прибыль, суммы НДС, предъявленные покупателю, из доходов исключаются (п. 1 ст. 248 НК РФ).

При судебных разбирательствах таких ситуаций бывают варианты:

НДС при списании авансов включается как во внереализационные доходы, так и в расходы по пп. 20 п. 1 ст. 265 НК РФ (Постановления ФАС Московского округа от 19.03.2012 по делу № А40-75954/11-115-241, ФАС Северо-Западного округа от 24.10.2011 по делу № А42-9052/2010),

Кредиторская задолженность отражается во внереализационных доходах без НДС по п. 1 ст. 248 НК РФ, в расходах НДС так же не отражается и к вычету не принимается (Постановление ФАС Московского округа от 21.09.2009 № КА-А40/9764-09, по делу № А40-2059/09-4-8).

Пример 1

Получен аванс с НДС в сумме 360 000,00 в т.ч. НДС 60 000,00. НДС исчислен и уплачен в бюджет. Прошло 3 года, никаких контактов (переговоров, переписки, частичных оплат) не было. Было принято решение списать задолженность.

Задолженность без НДС отражена во внереализационных доходах (облагается налогом на прибыль):

Дебет 62.02 Кредит 91.01 — 300 000,00.

НДС учтен в доходах, не учитываемых при налогообложении:

Дебет 62.02 Кредит 91.01 — 60 000,00

Исходя из противоречивой практики, налогоплательщику приходится самостоятельно принимать решение.

НДС при списании кредиторской задолженности в случае, когда товар получен, оплата не произведена, а НДС принят к вычету.

В этом случае НДС, принятый к вычету, по мнению Минфина РФ, восстанавливать не нужно (Письмо Минфина РФ от 21. 06.2013 N 03-07-11/23503), а во внереализационных доходах нужно отразить всю сумму задолженности, включая НДС.

06.2013 N 03-07-11/23503), а во внереализационных доходах нужно отразить всю сумму задолженности, включая НДС.

Пример 2

Получены материалы от поставщика на сумму 240 000,00 в т.ч. НДС 40 000,00. НДС предъявлен к вычету. По истечении 3-х лет задолженность списывается.

Задолженность (включая НДС) отражена во внереализационных доходах (облагается налогом на прибыль):

Дебет 60.01 Кредит 91.01 — 240 000,00.

Но

Если покупатель не предъявлял НДС к вычету, то при списании кредиторской задолженности он может отразить его в составе внереализационных расходов по п.п. 14 п. 1 статьи 265 НК РФ.

7. Списание кредиторской задолженности при УСН

Списание кредиторской задолженности при УСН проходит по несколько другим правилам:

Списанные авансы не включаются в доходы (если не подкреплены реализацией), так как уже отражались в доходах в момент поступления (п.

1 ст. 346.17 НК РФ, Письмо Минфина РФ от 14.03.2016 № 03-11-06/2/14135).

1 ст. 346.17 НК РФ, Письмо Минфина РФ от 14.03.2016 № 03-11-06/2/14135).При прощении поставщиком долга по оплате, либо при ликвидации поставщика, компанией на УСН признается оплата полученного от таких контрагентов, сумма оплаты включается в состав доходов, облагаемых УСН (ст. 419 ГК РФ, Письмо Минфина РФ от 25.05.2012 № 03-11-11/169).

Товары, поступившие от поставщика, которые не были оплачены, и задолженность по которым списывается, не могут быть признаны в расходах при УСН, если списание кредиторской задолженности происходит при истечении срока исковой давности.

Списание кредиторской задолженности при УСН, если компания перешла на применение УСН с другого режима налогообложения, также имеет особенности. Если срок кредиторской задолженности истек уже при применении УСН, списанная задолженность включается в доходы, облагаемые УСН (Письмо ФНС РФ от 14.02.2011 № КЕ-4-3/2303).

Мы с вами рассмотрели списание кредиторской задолженности в бухгалтерском учете, особенности налогового учета такого списания, документы для списания кредиторской задолженности. Если у вас остались вопросы, задавайте их в комментариях ниже.

Записывайтесь на наш курс «Азбука бухгалтера на ОСНО»

Подписывайтесь на наш инстаграм и телеграм

И наш тик-ток

Наш канал на яндекс-дзен

Сравнительный анализ пбу и мсфо по дебиторской и кредиторской задолженности, автокредиты

Анализ дебиторской и кредиторской задолженности — ГЛАВБУХ-ИНФО

Главная Справочно Анализ дебиторской и кредиторской задолженности. Типовые бланки. Бухгалтерские. Кадровые.Подборка статей. Вопросы и ответы. Производственный календарь. ПБУ. Справочно. Законодательные документы.

Типовые бланки. Бухгалтерские. Кадровые.Подборка статей. Вопросы и ответы. Производственный календарь. ПБУ. Справочно. Законодательные документы.

http://www.glavbuh-info.ru/index.php/sprav/6426-2011-04-12…

Сравнительный анализ ПБУ 14/2007 и МСФО 38 — текст работы

Анализ международных стандартов финансовой и бухгалтерской отчетности.Изменение резерва под обесценение (Изменение сумм обесценения) кредитов и дебиторской задолженности, средств в других банках.

http://revolution. allbest.ru/audit/00241908_0.html

allbest.ru/audit/00241908_0.html

Сравнительный анализ МСФО 1 И ПБУ 4 99

Тип: Реферат. Язык: русский. Разместил (а): Kinoakter. Размер: 16 кб. Категория: Бухгалтерия. Краткое описание: ‘В мсфо основными стандартами, регулирующими состав показателей отчетности, которые должны быть раскрыты…

http://www.CoolReferat.com/%D0%A1%D1%80%D0%B0%D0%B2%D0%BD%…

сравнение мсфо и пбу по дебиторской и кредиторской задолженности

Все кредиты онлайн. сравнение мсфо и пбу по дебиторской и кредиторской задолженности. от 10%. Потребительский кредит. от 6,9%. Ипотека. от 20%. Кредитная карта. от 7,6%. Автокредит. до 15%. Вклад.

сравнение мсфо и пбу по дебиторской и кредиторской задолженности. от 10%. Потребительский кредит. от 6,9%. Ипотека. от 20%. Кредитная карта. от 7,6%. Автокредит. до 15%. Вклад.

http://www.dedmoroz-2012.ru/mod/%D1%81%D1%80%D0%B0%D0%B2%D…

Сравнительный анализ финансовой отчетности Российской Федерации…

Сравнительный анализ требования МСФО и ПБУ к составу информации, подлежащей обязательному Раскрытиюизменения остатков товарно-материальных ценностей, дебиторской задолженности, кредиторской задолженности, расходов будущих периодов, задолженности. ..

..

http://www.BiblioFond.ru/view.aspx?id=501321

Сравнение МСФО 39 с ПБУ 19/02

3. Сравнительный анализ основных требований ПБУ 19/02 и МСФО 39 C 2003 года в России действуют ПБУ 19/02 (ПБУ 19/02 «Учетсогласно ПБУ 19/02 Используются понятия: • финансовые вложения, • средства в расчетах, • дебиторская и кредиторская задолженность.

http://diplomnik55.narod.ru/free.html

Курсовая работа: Анализ финансового состояния предприятия ОАО…

2.5 Анализ дебиторской и кредиторской задолженности. 2.6 Анализ финансовой устойчивости предприятия.В типовой структуре бухгалтерского баланса Международных стандартов финансовой отчётности (МСФО) и Украины краткосрочные финансовые инвестиции, даже…

http://www.BestReferat.ru/referat-195879.html

Основные финансовые коэффициенты для анализа деятельности…

Стандарты МСФО (IFRS). Сравнение ПБУ и МСФО. Обучение.Период инкассации дебиторской задолженности: ТИДЗ = 365 / КОДЗ. 20. Коэффициент оборачиваемости кредиторской задолженности.

Сравнение ПБУ и МСФО. Обучение.Период инкассации дебиторской задолженности: ТИДЗ = 365 / КОДЗ. 20. Коэффициент оборачиваемости кредиторской задолженности.

http://www.msfofm.ru/library/111-financial-indexes-for-ana…

…движения и поступления основных средств в соответствии с ПБУ и МСФО

Сравнительный анализ учета наличия, движения и поступления основных средств в соответствии с ПБУ и МСФО. Названиеанализ дебиторской и кредиторской задолженности.

http://buhbest.com/prosmotr/podstatii.php?id_statii=29&pag…

ПБУ и МСФО: сравним?

Таблица сравнительного анализа основных положений РСБУ и МСФО.резервы; — долгосрочные процентные обязательства; — торговую и прочую кредиторскую задолженность; — собственный капитал и т. д…

http://www.ippnou.ru/article.php?idarticle=001212

…учету финансовых инструментов — cравнительный анализ МСФО и РСБУ

Сравнительный анализ основных требований к учету финансовых инструментов в МСФО и РСБУ (по состоянию на май 2007 г. )дебиторская и кредиторская задолженность.Поэтому воспроизводство в ПБУ перевода текста МСФО не встретит проблем.

)дебиторская и кредиторская задолженность.Поэтому воспроизводство в ПБУ перевода текста МСФО не встретит проблем.

http://www.audit-it.ru/articles/msfo/a24744/148379.html

Бухгалтерия и финансы. Статья: Сравнительный анализ МСФО 21 и ПБУ…

Статья: Сравнительный анализ МСФО 21 и ПБУ 3/2000 («Аудиторские ведомости», 2001, N 1).МСФО 21 устанавливает, что курсовая разница, возникающая при погашении денежных статей (дебиторской и кредиторской задолженности) и при пересчете стоимости денежных статей. ..

..

http://fin-buh.ru/text/86904-1.html

Понятие дебиторской и кредиторской задолженности

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организация должна проводить инвентаризацию обязательств (дебиторской и кредиторской задолженности) организации.

http://www.diplomilirist.ru/uchet-raschetov-i-objazatelstv…

…практики учета. — Управленческий учет Финансовый анализ, МСФО

Сравнительный анализ зарубежной и российской практики учета. В данном вопросе МСФО основываются на общем экономическом смысле, тогда как ПБУ делают акцент на Юридическойчдп = Дебиторская задолженность + Денежные средства — Кредиторская задолженность.

В данном вопросе МСФО основываются на общем экономическом смысле, тогда как ПБУ делают акцент на Юридическойчдп = Дебиторская задолженность + Денежные средства — Кредиторская задолженность.

http://www.intalev.ru/agregator/finance/id_35710/

Реферат: Сравнительный анализ ПБУ 14/2007 и МСФО 38 — Xreferat.ru…

51 816. Изменение резерва под обесценение (Изменение сумм обесценения) кредитов и дебиторской задолженности, средств в других банках.

http://xreferat. ru/14/4868-1-sravnitel-nyiy-analiz-pbu-14-…

ru/14/4868-1-sravnitel-nyiy-analiz-pbu-14-…

С.А. Кемаева Нижегородский государственный университет

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖ ЕННОСТИ В СООТВЕТСТВИИ С РОССИЙСКИМИ И МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ ФИНАНСОВОЙ ОТЧЕТНОСТИ С.А. Кемаева Нижегородский государственный университет…

http://www.unn.ru/pages/issues/vestnik/99990193_West_econ_…

Толкование Р103 «Оценка дебиторской и кредиторской задолженности. ..

..

Анализ указанных норм ПБУ приводит к тем же выводам, что и анализ норм ПБУ 9/99, изложенный в пунктах 16, 17 Настоящегомеждународная практика бухгалтерского учёта, формализованная в МСФО, основывает оценку дебиторской и кредиторской задолженности на…

http://bmcenter.ru/Files/P103

…учет и аудит Учет и анализ дебеторской и кредиторской задолженности…

Как видим, некоторое несоответствие между формулировками ПБУ и кодексов есть. Настолько ли оно существенно, чтобы говорить о противоречии?Чтобы разобраться с причиной этих затруднений проведем сравнительный анализ дебиторской и кредиторской задолженности.

Настолько ли оно существенно, чтобы говорить о противоречии?Чтобы разобраться с причиной этих затруднений проведем сравнительный анализ дебиторской и кредиторской задолженности.

http://works.tarefer.ru/13/100311/index.html

Сравнительная характеристика отечественных и зарубежных стандартов…

Сравнительный анализ учета лизинговых сделок. Учетная политика. МСФО по-украински: официальный перевод международных стандартов.Учет резерва по сомнительной дебиторской задолженности.

http://gaap. ru/articles/52673/

ru/articles/52673/

Анализ дебиторской и кредиторской задолженности. ВВЕДЕНИЕ….

3. Новое в бухгалтерском учете займов и кредитов. Комментарий к ПБУ 15/01 («Консультант бухгалтера», N 12, декабрь 2001 г.)

http://www.referaty-na-zakaz.ru/diplom/2278.html

Курс, семинар, тренинг «Дебиторская и кредиторская задолженность. Резерв по сомнительным долгам (РСД) и новое ПБУ 18/02. Дисконтирование»

В стоимость семинара входит:

- комплект для записей (блокнот, ручка),

- питание участников (кофе-брейки, обеды),

- авторские методические материалы,

- сертификат

- гарантированный ответ на Ваш вопрос, присланный за 3 дня до начала мероприятия на электронную почту

Что учитывается в составе дебиторской задолженности. Валюта расчетов с контрагентами.

Валюта расчетов с контрагентами.

2.Почему ФНС контролирует размер и обоснованность дебиторской задолженности.

3.Как организовать внутренний контроль за состоянием дебиторской задолженности? Риски налоговых споров.

4.Акты сверки расчетов, в т.ч. с контрагентами, с налоговой инспекцией, пенсионным фондом и др.

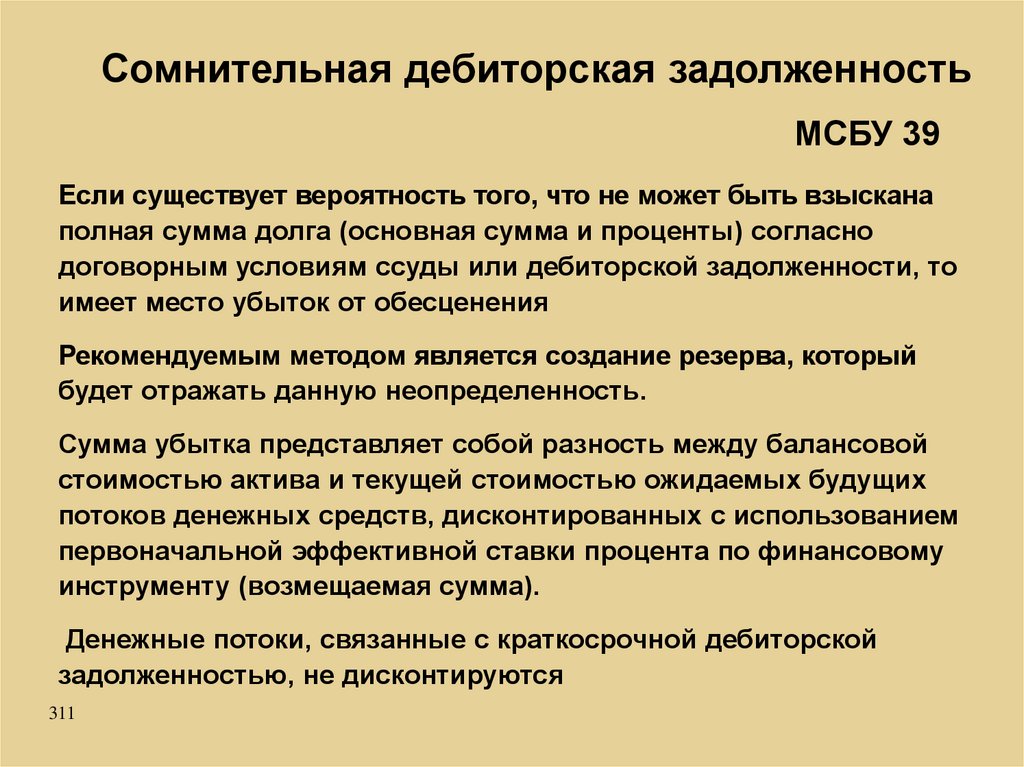

5.Сомнительный долг. Понятие бухгалтерского суждения. Как оценить сомнительный ли долг? Критерии признания долга сомнительным.

6.Договор уступки права денежного требования. Договор прощения долга.

Финансирование под уступку денежного требования.

Порядок отражения факторинговых операций в учете клиента и финансового агента

7.Признание дебиторской задолженности безнадежной к взысканию. Как списать безнадежный долг (дебиторскую задолженность) в налоговом и бухгалтерском учете? Перечень безнадежных долгов расширился в 2021 году.

8.Какими документами можно подтвердить дату возникновения задолженности? О не списанном вовремя безнадежном долге.

9.Порядок отражения в бухгалтерском учете операций по созданию РСД. Аналитический учет к счету 63 « Резервы по сомнительным долгам». Порядок создания и использования резерва (п. 7 ПБУ 1/2008).

10.Раскрытие в учетной политике порядка создания РСД.

11.Состав документального оформления результатов инвентаризации и периодичность ее проведения.

12.Необходимые бухгалтерские процедуры для подтверждения реальности показателей отчетности. Ответственность за «несоздание» в бухгалтерском учете РСД.

Как отражается в бухгалтерской отчетности резерв по сомнительным долгам?

13. РСД, «бухгалтерская» прибыль и дивиденды.

14.Формирование РСД в налоговом учете. Право или обязанность? Влияние на налог на прибыль.

Изменения в ПБУ 18/02 с 2020 г.

Временные разницы считаем балансовым методом

Альтернативный способ учета: ОНА и ОНО на счете 99

15.Что учитывается в составе долгосрочных обязательств?

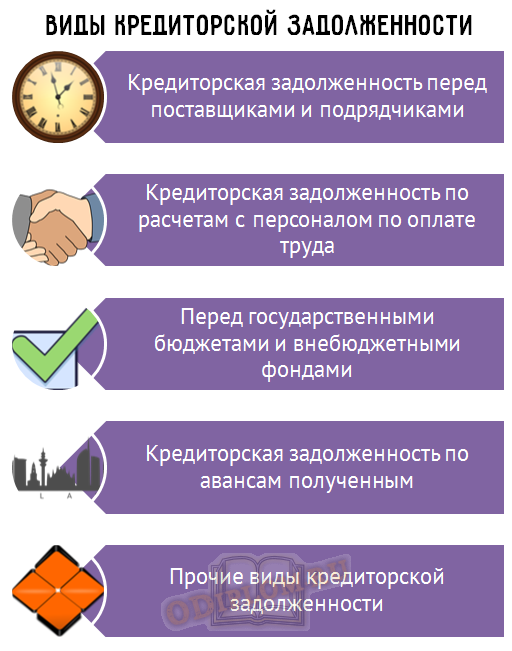

16.Как определяется величина кредиторской задолженности? Кредиторская задолженность, выраженная в иностранной валюте.

17.Заполнение строк бухгалтерского баланса данными о дебиторской и кредиторской задолженности и резервного капитала. Новые показатели в отчете о финансовых результатах с 2021 года.

При длительной отсрочке/рассрочке платежа (если она более 12 месяцев или другого, меньшего срока, установленного организацией) в фактическую себестоимость запасов надо включать лишь часть подлежащей уплате поставщику суммы.

Для оценки объектов бухгалтерского учета организации в ряде случаев сталкиваются с необходимостью дисконтирования денежных сумм, подлежащих уплате или получению в будущем.

Необходимость дисконтирования дебиторской и кредиторской задолженности, задолженности по арендным платежам.

Порядок учета расходов в случае приобретения актива в рассрочку. Отражение в отчетности.

18. Агентский договор — ведение агентом за компанию-должника всех денежных расчетов с ее дебиторами и кредиторами.

19.Должностная инструкция специалиста по работе с просроченной задолженностью (внесудебная работа по взысканию задолженности) (профессиональный стандарт «Специалист по работе с просроченной задолженностью»)

Вопросы рассматриваются с учетом всех изменений законодательства, разъяснений Минфина РФ и ФНС РФ и арбитражной практики на дату проведения семинара.

Сердюк Марина Матвеевна

Кандидат экономических наук, доцент, аудитор, опыт работы 29 лет, специализация бухгалтерский и налоговый учет, налогообложение.

Даты начала обучения не определены.

Отражение НДС с авансов в бухгалтерской отчетности

Авансы – неотъемлемая часть жизни любого хозяйствующего субъекта. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (пункт 1 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011) и должен найти отражение в регистрах бухгалтерского учета (пункт 3 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011).

Для расчетов с поставщиками и подрядчиками Инструкцией по применению Плана счетов бухгалтерского учета (Приказ Минфина РФ от 31.10.2000 N 94н, далее Инструкция) предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками». При отражении авансов полученных счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется в корреспонденции со счетами учета денежных средств.

Для расчетов с покупателями и заказчиками Инструкцией предусмотрен счет 62 «Расчеты с покупателями и заказчиками», который при отражении авансов выданных кредитуется в корреспонденции со счетами учета денежных средств.

На практике, как правило, учет авансов полученных ведется на счете 62.02 «Расчеты по авансам полученным», авансов выданных на счете 60.02 «Расчеты по авансам выданным».

Если организация является плательщиком налога на добавленную стоимость (далее НДС), то учет авансов неразрывно связан с учетом НДС. Инструкцией отдельных счетов для учета НДС с авансов не предусмотрено. Рассмотрим случай, когда организация для учета НДС с авансов полученных использует счет 76АВ «НДС по авансам и предоплатам», с авансов выданных – 76 ВА «НДС по авансам и предоплатам выданным». Сами расчеты с бюджетом по НДС учитываются на счете 68 «Расчеты с бюджетом».

По общему правилу (при общей системе налогообложения) с авансов полученных организация должна исчислить НДС (подпункт 2 пункта 1, пункт 14 статьи 167 Налогового Кодекса РФ, далее НК РФ). Составляется бухгалтерская запись: Дт 76АВ Кт 68 «НДС».

Составляется бухгалтерская запись: Дт 76АВ Кт 68 «НДС».

Если организация использует право на вычет НДС согласно пункта 12 статьи 171 и пункта 9 статьи 172 НК РФ, то при перечислении аванса в бухгалтерском учете НДС с аванса учитывается обособленно. В данном случае может иметь место бухгалтерская запись: Дт 68 «НДС» Кт 76 ВА «НДС по авансам и предоплатам выданным».

Таким образом, на конец отчетного периода у организации, получающей и уплачивающей авансы, может в бухгалтерском учете числиться сальдо по следующим счетам: 62.02 «Расчеты по авансам полученным», 60.02 «Расчеты по авансам выданным», 76 АВ «НДС по авансам и предоплатам», 76 ВА «НДС по авансам и предоплатам выданным».

Остатки по всем счетам должны найти отражение в бухгалтерском балансе. Осталось только определиться, в какой строке.

На практике встречается несколько вариантов отражения авансов и сумм НДС с них:

1. вместе с НДС.

То есть авансы выданные (счет 60.02) вместе с НДС отражаются в составе строки 1230 «Дебиторская задолженность», авансы полученные (62.02) в составе строки 1520 «Кредиторская задолженность». В свою очередь НДС на счете 76 АВ «НДС по авансам и предоплатам» находит отражение в строке 1260 «Прочие оборотные активы», НДС на счете 76 ВА «НДС по авансам и предоплатам выданным» — в строке 1550 «Прочие обязательства».

2. за минусом НДС.

То есть авансы выданные (счет 60.02) отражаются в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.ВА (при наличии), авансы полученные (62.02) отражаются в составе строки 1520 «Кредиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.АВ «НДС по авансам и предоплатам».

Пользуясь методом «за минусом НДС» некоторые организации, отражая сумму авансов уплаченных в строке бухгалтерского баланса» 1230 «Дебиторская задолженность», выделяют НДС расчетным путем (Сумма авансов на счете 60. 02*20/120), то есть независимо от фактического применения вычетов, предусмотренных НК РФ.

02*20/120), то есть независимо от фактического применения вычетов, предусмотренных НК РФ.

Способ отражения авансов за минусом НДС соответствует Рекомендациям Р-29/2013-КпР «НДС с авансов выданных и полученных» Фонда развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр», Рекомендациям аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 09.01.2013 N 07-02-18/01) – раздел «Оценка задолженности по уплаченным (полученным) авансам (предварительной оплате)». Но при этом занижается валюта баланса и информация об обязательствах организации в бухгалтерском балансе отражается искаженно. Например:

Организация имеет остатки по счетам:

|

Счет |

Наименование |

Сальдо |

|

|

Дебет |

Кредит |

||

|

76 АВ |

«НДС по авансам и предоплатам» |

21 600 |

|

|

76ВА |

«НДС по авансам и предоплатам выданным» |

|

9 000 |

|

60. |

«Расчеты по авансам выданным» |

59 000 |

|

|

62.02 |

«Расчеты по авансам полученным» |

|

141 600 |

02

02

В бухгалтерском балансе суммы могут быть отражены:

|

строка |

Наименование строки |

Способ отражения авансов |

|

|

вместе с НДС |

За минусом НДС |

||

|

1230 |

«Дебиторская задолженность» |

59 000 |

50000 (59000-9000) |

|

1260 |

«Прочие оборотные активы» |

21600 |

0 |

|

Итого оборотные активы |

80600 |

50000 |

|

|

1520 |

«Кредиторская задолженность» |

141600 |

120000 |

|

1550 |

«Прочие обязательства» |

9000 |

0 |

|

Итого краткосрочные обязательства |

150600 |

120000 |

|

Как бы мы не отражали НДС с авансов в бухгалтерском балансе, согласно норм Гражданского Кодекса, долг организации рассматривается в полной сумме, и при расторжении договора возврат будет также в полной сумме, в том числе НДС. Не выпадают суммы НДС и из поля зрения налоговых органов.

Не выпадают суммы НДС и из поля зрения налоговых органов.

Так как указанные выше Рекомендации не относятся к документам в области регулирования бухгалтерского учета (в соответствии с частью первой статьи 21 Закона N 402-ФЗ), организация может применять такие Рекомендации на свое усмотрение. А, исходя из того, что в действующих бухгалтерских стандартах порядок отражения отложенного НДС не изложен, четких рекомендаций в МСФО тоже нет, организация вправе воспользоваться пунктом 7.1 ПБУ 1/2008 «Учетная политика организации».

В соответствии с пунктом 7.1 ПБУ 1/2008 «Учетная политика организации» при наличии спорных вопросов, не имеющих однозначного решения в нормативных актах, организации должны самостоятельно вырабатывать соответствующие решения и закреплять их в своей учетной политике. При этом можно учесть, что в соответствии с п. 7.4 ПБУ 1/2008 «в той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7. 1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация)», организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации (п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н).

1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация)», организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации (п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н).

Таким образом, организация вправе в своей учётной политике утвердить свой порядок отражения в бухгалтерской отчетности сумм авансов полученных и выданных. При этом законодательство не запрещает для раскрытия информации вводить дополнительные строки в форму «Бухгалтерский баланс». Так, если организация исключила из оборотов НДС, то сама сумма НДС может найти отражение в дополнительно введенной строке в бухгалтерский баланс. Иначе пользователи получают недостоверную информацию о фактической дебиторской и кредиторской задолженности, связанной с расчетами с бюджетом по НДС с авансов полученных.

Иначе пользователи получают недостоверную информацию о фактической дебиторской и кредиторской задолженности, связанной с расчетами с бюджетом по НДС с авансов полученных.

Также нужно учесть, что нельзя применять расчетный метод (Сумма авансов на счете 60.02*20/120) при отражении показателей в бухгалтерском балансе, поскольку в этой форме отражаются только учетные данные, сформированные исходя из правил, установленных нормативными актами по бухгалтерскому учету (Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»).

Таким образом, каждая организация вправе выбрать свой метод отражения авансов и предоплат в бухгалтерском балансе, не забывая при этом о пункте 1 статьи 13 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011, который гласит: «Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами».

Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами».

ЕМТ или внутрихолдинговый? — Логан Консалтинг

Размещено: 20 мая 2017 г. | Автор: Брайан Кларк | Распространение QAD

Enterprise Material Transfer (EMT) уже давно является эффективным методом управления процессом продажи продукта из центра, поддерживаемого QAD, и удовлетворения этого спроса с помощью автоматического заказа на поставку поставщику. Изменения, внесенные в заказ клиента на продажу, отражаются в соответствующем заказе на покупку, обеспечивая синхронизацию заказов на поставку и спрос.В некоторых случаях поставщик, от которого поступает продукт, является дочерней компанией. Для обработки этого спроса пользователи QAD могут реализовать EMT или процесс заказа внутри компании, который также состоит из заказов на продажу и заказов на покупку, но они не зависят друг от друга. Какой процесс подходит для вашего бизнеса?

Какой процесс подходит для вашего бизнеса?

EMT применяется к ситуации, когда заказ, размещаемый клиентом, принимается PBU (первичным бизнес-подразделением), но выполняется другим сайтом, SBU (вторичным бизнес-подразделением), через серию связанных заказов на продажу и Заказы.PBU закупает товарно-материальные запасы у внутрихолдингового поставщика, которые либо отправляются напрямую покупателю, либо через PBU в качестве перевалки. Важнейшей частью этого процесса является то, что при перегрузке или прямой отгрузке содержимое посылки не передается между СБУ и покупателем. Право собственности будет изменено с SBU на PBU, но это будет происходить либо мгновенно для отгрузки, в случае прямого отгрузки, либо на время, в течение которого отправление находится в PBU, в случае перевалки.По завершении этого процесса выручка и себестоимость продажи клиенту признаются сайтом, обрабатывающим заказ клиента на покупку, и между внутренними производственными мощностями выполняется внутрихолдинговая транзакция по трансфертной цене.

Обработка внутрихолдинговых заказов отличается, потому что сайт, продающий покупателю, может покупать и удерживать запасы, которые покупаются у дочернего предприятия. По-прежнему может существовать требование о внутрихолдинговом платеже или доказательстве передачи права собственности на расстоянии вытянутой руки, но отгрузка клиенту полностью не связана с покупкой товарно-материальных запасов у внутрихолдингового поставщика.Обработка внутрихолдинговых заказов может поддерживаться традиционными дискретными заказами, а также управлением выпусками и может передаваться через модуль электронной коммерции. В этой модели предприятие-поставщик рассматривается больше как традиционный поставщик, с возможностью покупателя манипулировать требованиями заказа на поставку с помощью параметров MRP или других инструментов.

Как в модели EMT, так и в модели внутри компании, для автоматизации выравнивания балансов внутри компании могут быть реализованы такие функции, как Evaluated Receipt Settlement, Self-Billing и банковские драйверы. Ведение прайс-листа абсолютно необходимо для поддержания чистоты внутрифирменной дебиторской и кредиторской задолженности. Любая из этих моделей, если она реализована и поддерживается должным образом, может предоставить надежные средства для обработки соответствующей передачи права собственности на запасы в сочетании с казначейскими операциями для удовлетворения потребительского спроса на глобальном предприятии.

Ведение прайс-листа абсолютно необходимо для поддержания чистоты внутрифирменной дебиторской и кредиторской задолженности. Любая из этих моделей, если она реализована и поддерживается должным образом, может предоставить надежные средства для обработки соответствующей передачи права собственности на запасы в сочетании с казначейскими операциями для удовлетворения потребительского спроса на глобальном предприятии.

Вредит ли ваше бухгалтерское программное обеспечение вашему бизнесу? 10 основных решений по инвентаризации и операциям, которые дистрибьюторы ослепляют

| Долгосрочная задолженность и текущая часть Долгосрочная задолженность | — | — | — | — | — | ||||||||||||

| Краткосрочная задолженность | — | — | — | — | — | ||||||||||||

| Текущая часть долгосрочного долга | — | — | — | — | — | ||||||||||||

| Кредиторская задолженность | 118. 4 4 | 181,2 | 108,0 | 54,5 | 168,8 | ||||||||||||

| Рост кредиторской задолженности | -34,66% | 67,80% | 98,06% | -67,69% | — | ||||||||||||

| Прибыль Налоговая задолженность | — | — | — | — | — | ||||||||||||

| Прочие краткосрочные обязательства | 45,0 | 40,5 | 33.0 | 53,0 | 44,0 | ||||||||||||

| Задолженность по дивидендам | — | — | — | — | — | ||||||||||||

| Начисленная заработная плата | — | — | — | — | — | ||||||||||||

| Прочие краткосрочные обязательства | 45,0 | 40,5 | 33,0 | 53,0 | 44,0 | ||||||||||||

| Итого краткосрочные обязательства | 163.5 | 221,7 | 141,0 | 107,5 | 212,8 | ||||||||||||

| Итого оборотные активы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 35,251,8 | 40,383,6 | 40,49326 ТОЛЬКО ДЛЯ РАСЧЕТОВ | 35 251,8 | 42 530,5 | 42 639,8 | 42 332,9 | 42 457,2 | |||||||||

| Запасы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | — | — | Денежные средства и краткосрочные инвестиции ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 35 221. 5 5 | 40 300,6 | 40 276,8 | 39 847,6 | 39 918,0 | |||||||||

| Коэффициент текущей ликвидности | 215,67 | 182,17 | 287,18 | 373,67 | 189,44 | 189,44 | 287,18 | 373,67 | 189,44 | ||||||||

| Коэффициент наличности | 215,49 | 181.79 | 285,65 | 370,52 | 187,59 | ||||||||||||

| Долгосрочная задолженность | — | — | — | — | — | ||||||||||||

| Долгосрочная задолженность искл. Капитализированная аренда | — | — | — | — | — | ||||||||||||

| Неконвертируемая задолженность | — | — | — | — | — | ||||||||||||

| Конвертируемая задолженность | — | — | — | — | — | ||||||||||||

| Капитализированные обязательства по аренде | — | — | — | — | — | ||||||||||||

| Резерв под риски и сборы | — | — | — | — | — | ||||||||||||

| Отложенные налоги | — | — | — | — | — | ||||||||||||

| Отложенные налоги — Кредит | — | — | — | — | — | 9002 8 | |||||||||||

| Отложенные налоги — Дебет | — | — | — | — | — | ||||||||||||

| Прочие обязательства | — | — | — | — | — | ||||||||||||

| Отложенное налоговое обязательство — необлагаемые резервы | — | — | — | — | — | ||||||||||||

Прочие обязательства (искл. Доходы будущих периодов) Доходы будущих периодов) | — | — | — | — | — | ||||||||||||

| Доходы будущих периодов | — | — | — | — | — | ||||||||||||

| Итого обязательства | 163,5 | 221,7 | 141,0 | 107,5 | 212,8 | ||||||||||||

| Неакционерные резервы | — | — | — | — | — | ||||||||||||

| Итого обязательства / Итого активы | 0.46% | 0,52% | 0,33% | 0,25% | 0,50% | ||||||||||||

| Привилегированные акции (балансовая стоимость) | — | — | — | — | — | ||||||||||||

| Привилегированные акции, подлежащие выкупу | — | — | — | — | — | ||||||||||||

| Невыкупаемые привилегированные акции | — | — | — | — | — | ||||||||||||

| Выпуск привилегированных акций для ESOP | — | — | — | — | — | ||||||||||||

| Гарантии ESOP — Привилегированные акции | — | — | — | — | — | ||||||||||||

| Обыкновенный капитал (всего) | 36,783. 9 9 | 43 563,9 | 42 498,8 | 42,225,4 | 42 244,4 | ||||||||||||

| Номинальная стоимость обыкновенных акций / балансовая стоимость | 178 173,6 | 177 682,9 | 177 682,9 | 177 682,9 | 177 682,9 | 177 682,9 | 177 682 | 177682 900 Доп. Капитал / Излишек капитала | — | — | — | — | — | ||||

| Нераспределенная прибыль | (141 915.1) | (134 339,4) | (135 515,1) | (135 779,6) | (135 728,1) | ||||||||||||

| Гарантия долга ESOP | — | — | — | — | — | ||||||||||||

| Совокупная корректировка перевода / нереализованная за. Exch. Прибыль | 219,5 | 220,4 | 273,1 | 273,7 | 289,7 | ||||||||||||

| Нереализованная прибыль / убыток Рыночные ценные бумаги | — | — | — | — | — | ||||||||||||

| — | — | — | — | — | |||||||||||||

| Прочие ассигнованные резервы | 305. 8 8 | — | 57,9 | 48,4 | — | ||||||||||||

| Нераспределенные резервы | — | — | — | — | — | ||||||||||||

| Казначейские акции | — | — | — | — | — | ||||||||||||

| Обыкновенный капитал / общие активы | 104,35% | 102,43% | 99,67% | 99.75% | 99,50% | ||||||||||||

| Итого акционерный капитал | 36 783,9 | 43 563,9 | 42 498,8 | 42 225,4 | 42 244,4 | ||||||||||||

| Итого Собственный капитал / Итого активы | 104,35 900 102,43% | 99,67% | 99,75% | 99,50% | |||||||||||||

| Накопленная доля меньшинства | (1,695,5) | (1,255.1) | — | — | — | ||||||||||||

| Итого собственный капитал | 35,088,4 | 42,308,8 | 42,498,8 | 42,225,4 | 42,244,4 | ||||||||||||

| Обязательства и собственный капитал | ,89 42,530,542,639,8 | 42,332,9 | 42,457,2 |

Доставка — упаковка продавцом

ПОДГОТОВКА К ПОСТАВКЕ

После того, как вы отправите свой заказ, вы можете ожидать его доставки в течение 21 дня после крайнего срока в полдень пятницы для той недели, которую вы отправили. В течение 5-7 рабочих дней после получения и обработки ваших заказов вам позвонят из нашего транспортного отдела. Они будут работать с вами, чтобы найти подходящий день и время для вашей доставки.

В течение 5-7 рабочих дней после получения и обработки ваших заказов вам позвонят из нашего транспортного отдела. Они будут работать с вами, чтобы найти подходящий день и время для вашей доставки.

Заказы более 200 единиц могут быть упакованы студентом. Для всех заказов, упакованных от 200 до 399 единиц, будет взиматься комиссия в размере 0,50 доллара США за единицу. Для заказов на 400 и более единиц предварительно упакованная услуга будет предоставлена бесплатно. Если ваш заказ меньше 200 единиц, ваш заказ будет упакован «PBU» или навалом в единицу, и вам нужно будет упаковать заказы ваших Продавцов при доставке.

Если вы заказали не менее 60+ наименований, ваша доставка будет запланирована. При заказе менее 60 наименований вам необходимо забрать свой заказ в одном из трех наших распределительных центров.

в Пенсильвании:

3245 State Road

Sellersville, PA 18960

в Мэриленде:

6751 Alexander Bell Drive

Columbia, MD 21046

ИЛИ

В Мэриленде:

31375 John Deere Drive

Salisbury, MD 21804

Как только вы получите подтвержденную дату доставки

Сообщите своим продавцам, родителям и волонтерам о подтвержденной дате, времени и месте доставки. Помните, что существует много разных способов общения: (телефонные звонки, социальные сети, электронная почта, текстовые сообщения, листовки и т. Д.)

Помните, что существует много разных способов общения: (телефонные звонки, социальные сети, электронная почта, текстовые сообщения, листовки и т. Д.)

2 дня до вашей доставки

НАПОМИНАТЬ ВСЕМ Отправить домой напоминания о получении.

ПОДГОТОВЬТЕ ОПЛАТУ Счет будет отправлен вам по электронной почте до вашей доставки. Ваш платеж должен быть произведен при доставке. Все чеки школьной организации, кассовые чеки и денежные переводы должны производиться на имя «Менеджера по сбору средств».

НАСТЕННЫЕ БИРКИ ДЛЯ ПЕЧАТИ Предварительно вешанные настенные бирки помогут ускорить процесс доставки.Распечатайте их заранее, чтобы они были готовы повесить в день доставки.

НЕОБХОДИМЫЕ ПРИНАДЛЕЖНОСТИ Имейте под рукой ножницы или резак для коробок и маркер. Вам понадобится резак для коробок или ножницы, которые помогут вам открывать коробки с едой, заклеенные лентой. Маркер также будет хорошо иметь под рукой на тот случай, если есть какие-либо крупные заказы, которые вы хотите упаковать и пометить фамилией. Вы не должны упаковывать заказы в бокс до тех пор, пока все заказы не будут извлечены и дважды проверены. Если элемент отсутствует, легче проверить заказы, которые были извлечены, когда их нет в коробке.

Вы не должны упаковывать заказы в бокс до тех пор, пока все заказы не будут извлечены и дважды проверены. Если элемент отсутствует, легче проверить заказы, которые были извлечены, когда их нет в коробке.

ДЕНЬ ПОСТАВКИ!

УСТАНОВИТЕ ОТДЕЛЕННУЮ ПЛОЩАДЬ ДЛЯ ВАШЕЙ ПРОДАЖИ

Используйте доступные таблицы и т. Д., Чтобы контролировать рабочий процесс ваших помощников и продавца / родительского пикапа. Лучше контролировать территорию, чтобы не допустить проблем, связанных с отсутствием или повреждением товаров. Отчеты о продажах будут доступны в зависимости от того, как был отправлен ваш заказ.

НАВЕСНЫЕ БИРКИ Используйте столы и стены, чтобы обозначить, где вы хотите разместить ящики, чтобы их было легче сортировать и забирать.Повесьте напечатанные бирки на стену, чтобы разобраться в предварительно упакованных коробках и в том, где их следует разместить.

ГОТОВА К ОПЛАТЕ Ваш водитель запросит оплату перед тем, как разгрузить грузовик. Убедитесь, что он у вас готов.

ПРИБЫТИЕ ВОДИТЕЛЯ Если ваш водитель приедет более чем на 15 минут раньше, он будет ждать, пока вы будете готовы принять доставку. Водитель может прибыть за 15 минут до времени доставки или за 15 минут после доставки, и это не считается опозданием. Если водитель опаздывает, он проинформирует наш транспортный отдел, и они свяжутся с вами, чтобы сообщить обновленную информацию.Если у вас достаточно добровольцев, назначьте нескольких «помощников», которые помогут водителю разгрузить грузовик и разместить коробки в нужных местах.

ПРИМЕЧАНИЕ. Убедитесь, что вы предоставили вашему представителю правильный номер телефона в день доставки.

ОПЛАТА Вы должны заплатить водителю школьным чеком, кассовым чеком или денежным переводом, выданным «Менеджеру по сбору средств» до разгрузки еды. Ваш Водитель может осуществить доставку только в том случае, если он возьмет ваш платеж с собой.

РАЗГРУЗКА / РЕГИСТРАЦИЯ Прежде чем делать что-либо со своим заказом, выполните следующие действия по регистрации заказа:

• Водитель принесет вам следующие документы: копию вашего счета, отчет о подтверждении доставки со всеми деталями заказа ваших Продавцов и форму заказа инвентаря на случай, если при регистрации заказа будут обнаружены какие-либо ошибки.

• Просмотрите заказ и счет вместе с водителем, чтобы убедиться, что у вас есть общее количество доставленных коробок. Поскольку эти коробки предварительно упакованы Продавцом, вам необходимо дождаться прибытия Продавца, чтобы проверить содержимое каждой коробки. А пока используйте ярлыки

на стене и поместите коробки в заказ продавца.

• ПОДПишите обе копии Отчета о доставке. Водитель возьмет одну подписанную копию отчета о доставке

вместе с вашим платежом.

ЗАКАЗЫ И РАСПРОСТРАНЕНИЕ ПРОДАВЦОВ

• Вы можете использовать свои отчеты вместе с Отчетом о доставке, чтобы организовать процедуру получения продавцом

.

• Как только продавец прибудет, вы и продавец откроете коробки и сравните товар в коробке с их заказом. Это также лучшее время для сбора / возмещения любых расхождений в деньгах, которые вы первоначально отметили при проверке первого заказа.

• После проверки попросите продавца / материнскую компанию подписать ваш отчет о доставке, чтобы подтвердить их получение.

• Продавцы затем будут использовать лист заказов, который они хранят, для распределения заказов среди своих клиентов.

** Если есть несоответствия с какими-либо заказами продавца: используйте форму заказа на инвентаризацию и отметьте проблему для КАЖДОГО продавца в этой форме.По окончании продажи отправьте нам электронное письмо с информацией из этой формы по адресу: [email protected]. УБЕДИТЕСЬ, ЧТО

ПРОВЕРЯЕТ ЯЩИКИ ВСЕХ ПРОДАВЦОВ И СВЯЗАТЬСЯ С НАМИ В ТЕЧЕНИЕ 48 ЧАСОВ

Общие сроки доставки для заказов на замену следующие (см. Справа):

способов оплаты — Совет по коммунальным предприятиям Браунсвилля

BPUB предлагает множество вариантов, позволяющих упростить оплату счетов. Вы можете оплатить счет онлайн. Пожалуйста, ознакомьтесь с коллекциями полей и политиками возвращенных проверок.

Оплатить онлайн

BPUB в партнерстве с Invoice Cloud предоставляет несколько вариантов онлайн-платежей, таких как разовые платежи, запланированные платежи, текстовая оплата и автоматическая оплата с использованием текущего счета (электронный чек) или кредитных / дебетовых карт. Эти платежи обрабатываются немедленно и бесплатно. Однако есть две транзакции в месяц с лимитом в 10 000 долларов для электронных чеков и 500 долларов для кредитных / дебетовых карт. Чтобы произвести оплату через Интернет, вы должны сначала войти в свою учетную запись BPUB для любого типа оплаты, кроме разовых экспресс-платежей.

Эти платежи обрабатываются немедленно и бесплатно. Однако есть две транзакции в месяц с лимитом в 10 000 долларов для электронных чеков и 500 долларов для кредитных / дебетовых карт. Чтобы произвести оплату через Интернет, вы должны сначала войти в свою учетную запись BPUB для любого типа оплаты, кроме разовых экспресс-платежей.

Автооплата

AutoPay позволяет клиентам оплачивать счета за коммунальные услуги, не ожидая очереди, не выписывая чек или не торопясь оплатить счет в последнюю минуту. AutoPay позволяет клиенту настраивать автоматические платежи с кредитной / дебетовой карты или текущего счета. К этим платежам также применяется лимит кредитной / дебетовой карты в размере 500 долларов США, поэтому, если ваш ежемесячный счет превышает этот порог, мы рекомендуем использовать текущий счет для автоматического платежа. Если вы используете кредитную / дебетовую карту, вам нужно будет оплатить избыточную часть счета для автоматической оплаты для обработки платежа.

Кредитная карта

Клиенты могут использовать кредитные карты при оплате через наш веб-сайт, через автоматическую телефонную систему или лично в офисе. BPUB принимает карты VISA, Master Card и Discover. Лимиты транзакций применяются, как указано выше.

Программы поддержки коммунальных предприятий

Если клиент сталкивается с проблемной финансовой ситуацией, BPUB имеет несколько партнерских отношений с агентствами, которые предоставляют коммунальные услуги на основе рекомендаций, предоставленных федеральными, государственными или местными программами.Мы рекомендуем вам обратиться в любое из перечисленных ниже агентств, чтобы определить, имеете ли вы право на помощь.

Католическая социальная служба долины Рио-Гранде

955 Вт Цена, приб.

Браунсвилл, Техас 78520

Сестра Норма Пиментель

Ор Ана Родригес

(956) 541-0220

Community Action Corp of South Texas

1822 W. Jefferson Ave

Харлинген, Техас 78550

(956) 423-1100 или (844) 423-1101

Телефонные платежи

Invoice Cloud обеспечивает разовые телефонные платежи через автоматизированную телефонную систему BPUB.Эти платежи обрабатываются немедленно и бесплатно; тем не менее, есть две транзакции в месяц с лимитом в 10 000 долларов для электронных чеков и 500 долларов для кредитных / дебетовых карт. Наберите (956) 983-6121 и следуйте подсказкам меню обслуживания клиентов. Эта услуга доступна 24 часа в сутки, семь дней в неделю.

Примечание: Клиентам всегда разрешается платить суммы, меньшие, чем текущий остаток, но они обязаны связаться со службой поддержки клиентов, чтобы избежать отключения.Клиенты могут запросить продление, используя нашу телефонную систему или напрямую связавшись с представителем по работе с клиентами.

Платежные станции

BPUB имеет 19 пунктов приема платежей по всему Браунсвиллю; Некоторые из этих станций включают продуктовые магазины HEB, Lopez и El Globo.

Примечание. BPUB обрабатывает платежи на следующий день после их выплаты. Мы принимаем платежи на суммы меньше общей суммы. Плата за просрочку платежа взимается со счета за следующий месяц.

Почта США

Вы можете перевести платеж через U.S. Отправьте письмо в обратном конверте, предоставленном BPUB, или в конверте на адрес:

.Brownsville PUB

P.O. Box 660566

Даллас, Техас 75266-0566

BPUB обрабатывает платежи через процессинговый центр Wells Fargo в Далласе. Отправьте платежи по почте как минимум за пять дней до истечения срока платежа, чтобы избежать задержек в почтовом отделении. Платежи обрабатываются и применяются в день получения, а не в дату почтового штемпеля.

DropBox

[Находится в нашем административном здании — 1425 Robinhood Dr.]

BPUB удалил контейнер для сквозного проезда, чтобы лучше обслуживать вас, и поместил слот под киоск. У нас есть душевая кабина, расположенная в передней части главного здания. При использовании Dropbox мы рекомендуем вам всегда включать корешок счета вместе с номером вашего счета BPUB в чек или денежный перевод.

Примечание: Платежи прекращаются после 15:00. будет обработано на следующий рабочий день. Чтобы избежать отключения, клиенты с платежными соглашениями / продлениями или ожидающими приказами на отключение не должны использовать Dropbox в дату, указанную в качестве даты отключения.

Пожалуйста, не оставляйте наличные в почтовом ящике для вашей защиты и безопасности наших сотрудников.

Drive-Up

В качестве дополнительного удобства вы можете использовать одну из пяти полос движения, открытых с понедельника по пятницу с 8:00 до 17:00. расположен за административным зданием БПУБ.

Полевые коллекции

Полевой персонал BPUB не принимает платежи по мере приближения к месту обслуживания для отключения услуг.

Возвращенные чеки

Оплата возвращенных чеков должна производиться не позднее первого дня после выдачи BPUB «Уведомления о возвращенном чеке».Возвращенные чеки, не оплаченные в течение десяти дней, подлежат отключению.

FAQ — Project Bundle Up

Где мы можем подать заявку на участие в проекте WTAE-TV Bundle-Up?

Заявления необходимо подавать лично в местное представительство Армии спасения. Найдите местный офис Армии спасения, посетив www.wpa.salvationarmy.org и введя свой почтовый индекс, или вы можете написать нам по адресу [email protected] .

Мы рекомендуем вам позвонить в офис Армии Спасения и поговорить с социальным работником.Они сообщат вам, что вам нужно взять с собой при подаче заявления, и вы можете спросить, когда придете и заполните заявку вместе с ними.

Как долго длится программа? Принимаются ли заявки в течение года?

Заявления принимаются в местах расположения Армии спасения в Западной Пенсильвании, начиная с 1 сентября. Армия Спасения будет продолжать прием заявок до тех пор, пока не закончатся средства.

Если мы допущены к участию в проекте Bundle-Up WTAE-TV, как мы получим нашу зимнюю верхнюю одежду?

Тем, кто соответствует требованиям, предоставляется возможность выбрать новую зимнюю верхнюю одежду и либо выдается ваучер на самостоятельные покупки, либо они будут выбраны для участия в личной поездке по магазинам в одном из наших участвующих местных розничных продавцов.

Что нам делать, если нам нужна зимняя верхняя одежда, но помощь по комплектации проекта WTAE-TV больше не доступна?

В некоторых локациях Армии Спасения собирают пожертвования на одежду или хранят гардероб. Вы можете спросить их, могут ли они предложить подаренное пальто. Мы также рекомендуем вам спросить Армию Спасения о других доступных программах социальных услуг, которые могут принести вам пользу.

Я хочу сделать пожертвование одежды. Принимает ли ПБУ в дар б / у или новую зимнюю верхнюю одежду?

Проект Bundle-Up WTAE-TV принимает только денежные пожертвования, но Армия Спасения принимает в дар аккуратно использованную или новую верхнюю одежду.Чтобы найти ближайшую к вам Армию Спасения, перейдите по адресу www.wpa.salvationarmy.org и введите свой почтовый индекс. Позвоните в Армию Спасения, спросите, нужны ли им пожертвования, и узнайте, когда вы можете оставить свои вещи.

Как я могу сделать пожертвование на проект Bundle-Up WTAE-TV?

Вы можете отправить чек к оплате в «Project Bundle-Up» и отправить его по адресу:

Армия Спасения Западной ПА

Attn: Project Bundle-Up

700 North Bell Avenue

Карнеги, Пенсильвания 15106

Вы также можете сделать пожертвование кредитной картой онлайн, щелкнув ссылку http: // projectbundleup.org / donate / и заполнив форму пожертвования на нашем веб-сайте.

Я не могу пожертвовать деньги, но чем еще я могу помочь? Могу ли я стать волонтером?

Проект Bundle-Up WTAE-TV использует корпоративных волонтеров, чтобы брать детей в походы по магазинам, спонсируемые компанией, но местные отделения Армии Спасения координируют их собственные походы по магазинам и могут нуждаться в помощниках-добровольцах. Если вы заинтересованы в волонтерстве, вы можете найти список всех локаций Армии спасения в Западной Пенсильвании здесь: http: // wpa.salvationarmy.org/WesternPenylvania/find-worship-center-in-pittsburgh

Project Bundle-Up также принимает новые предметы и подарочные карты для онлайн-аукциона Project Bundle-Up, который проводится каждый март. Если вы хотите подарить товар или у вас есть вопросы об аукционе, позвоните нам по телефону 412-446-1640.

EGLE — ФОРМЫ

ФОРМЫ

Следующие формы используются вместе с разрешениями на добычу полезных ископаемых:

НАИМЕНОВАНИЕ ФОРМЫ | НОМЕР ФОРМЫ | ОРИГИНАТОР | КОГДА НАПРАВЛЯТЬ | КУДА НАПИШИТЬ |

* Заявка на разрешение на добычу полезных ископаемых по Части 632 Разрешительные инструкции: | EQP 7201 | Заявление на разрешение | С заявкой на получение разрешения на добычу полезных ископаемых | EGLE — ОГМД — ПБУ А / Я 30256 LANSING, MI 48909-7756 |

* Стандарты электронных файлов для горнодобывающей промышленности | EQP 7209 | Инструкции и руководства | NA | NA |

Bond for Conformance (используйте один из 5 инструментов связывания и последующие формы, указанные ниже) | Соискатель разрешения | Подача заявки или Запрос на передачу разрешения. с CD Пример языка формата Сертифицированный чек или денежный перевод на адрес: «Штат Мичиган». Также приложите письмо с указанием цели (какая компания / какая шахта / и т. Д.) | EGLE — ОГМД — ПБУ А / Я 30256 LANSING, MI 48909-7756 | |

1.Поручительство | EQP 7002 | |||

2. Депозитный сертификат (CD) и принятие депозитного сертификата в качестве финансового обеспечения | EQP 7200-15NMM | |||

3. Аккредитив | EQP 7299 NMM | |||

4.Кассовый чек | чек | |||

5. Отчет о финансовом финансовом обеспечении и корпоративной гарантии | EQP 7200-17NMM EQP 7203 EQP 7208 | |||

Отчет организации по добыче неметаллических материалов | EQP 7202 | Разрешение | По запросу или обычно вместе с заявкой на разрешение или запросом на передачу | EGLE — ОГМД — ПБУ А / Я 30256 LANSING, MI 48909-7756 |

Отчетность о сборах за надзор за полезными ископаемыми | EQP 7207 | Разрешение | Отчетность за календарный год | EGLE — OGMD А / Я 30256 LANSING, MI 48909-7756 |

Запрос на передачу разрешения | EQP 7204 | Разрешение | При смене собственника | EGLE — ОГМД — ПБУ А / Я 30256 LANSING, MI 48909-7756 |

Об авторе