Пени за просрочку налогов: Пени за несвоевременную уплату налога \ КонсультантПлюс

Пени за несвоевременную уплату налога \ КонсультантПлюс

Пени за несвоевременную уплату налога

32. Относятся ли суммы пени, начисляемые за несвоевременную уплату налоговых платежей и сборов, к санкциям за нарушение налогового законодательства и как они отражаются в бухгалтерском учете?

Ответственность налогоплательщика за нарушения налогового законодательства установлена статьей 13 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации», первым пунктом которой определен перечень взыскиваемых финансовых санкций (сумм сокрытого или заниженного дохода (прибыли)), штрафов, пени за задержку уплаты налога и других санкций, отражаемых налогоплательщиком по строке 390 «Экономические санкции» формы 2 годового бухгалтерского отчета предприятия (письмо Минфина России от 24.06.92 N 48, пункт 3.14 Инструкции о порядке заполнения форм годового бухгалтерского отчета предприятия).

В соответствии с Инструкцией N 4 Государственной налоговой службы Российской Федерации «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» суммы, внесенные в бюджет в виде санкций в соответствии с законодательством Российской Федерации, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение прибыли, остающейся в распоряжении предприятия, то есть должны отражаться по дебету счета 81.

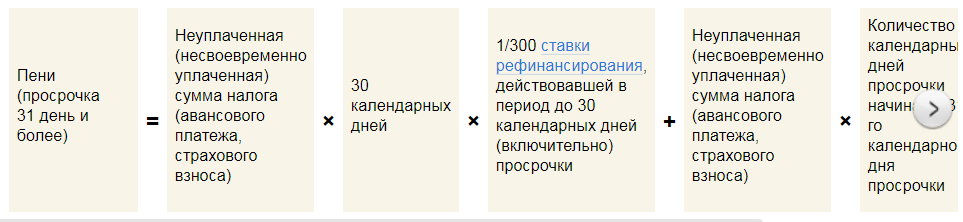

33. В каком порядке и в каком размере начисляется пеня за задержку уплаты налоговых платежей?

КонсультантПлюс: примечание.

В соответствии с Указом Президента РФ от 08.05.96 N 685 с 20 мая 1996 г. пеня, взыскиваемая с налогоплательщика в случае задержки уплаты налога, установлена в размере 0,3 процента неуплаченной суммы налога за каждый день просрочки платежа.

В соответствии с подпунктом «в» пункта 1 статьи 13 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» пеня взыскивается с налогоплательщика в размере 0,3 процента (0,7 процента с 22.12.93 — в соответствии с Указом Президента Российской Федерации от 22 декабря 1993 г. N 2270 «О некоторых изменениях в налогообложении и во взаимоотношении бюджетов различных уровней») неуплаченной суммы налога за каждый день просрочки платежа, начиная с установленного срока уплаты выявленной задержанной суммы налога, если Законом не предусмотрены иные размеры пени.

В случае задержки уплаты налоговых платежей по вине банка или кредитного учреждения с них взыскивается пеня в размере 0,2 процента (0,7 процента — с 22. 12.93) в порядке, установленном частью четвертой статьи 15 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации».

12.93) в порядке, установленном частью четвертой статьи 15 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации».

34. Взыскивается ли пеня в случае задержки уплаты штрафных санкций?

Пеня в случае задержки уплаты штрафных санкций за нарушение налогового законодательства не начисляется.

35. Срок уплаты налога 5 октября, акционерное общество уплатило налог 12 октября; 7 и 8 были выходными днями. Исключаются ли выходные дни при подсчете дней просрочки платежа?

Нет, не исключаются. Только в случае, если срок, установленный для уплаты налога, совпадает с выходным или праздничным днем, он переносится на следующий рабочий день.

36. Статьей 1 Закона Российской Федерации от 22.12.92 N 4178-1 «О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах» установлен новый размер пени за каждый день просрочки платежа. Применяется ли ставка пени 0,3% за допущенные в 1992 году случаи задержки платежей?

Согласно статье 4 названного Закона пеня в размере 0,3% неуплаченной суммы за каждый день просрочки платежа применяется за нарушения сроков, допущенные после 1 января 1993 года.

Можно ли снизить пени за несвоевременную уплату налогов из-за коронавируса

24.08.2022

Арбитражный суд Московского округа в постановлении от 25.07.2022 № А40-218539/2021 разъяснил, вправе ли налогоплательщики требовать снижения пеней за несвоевременную уплату налогов при наличии смягчающих обстоятельств.

Предмет спора: налоговая инспекция доначислила организации пени за несвоевременную уплату налога на имущество в отношении принадлежащих ей недвижимых объектов. Ссылаясь на нестабильное финансовое положение и фактическое приостановление деятельности из-за коронавирусной инфекции, организация попросила ИФНС отменить решение о начислении пеней или хотя бы снизить их размер. ИФНС отказалась отменять свое решение. Тогда компания обратилась в суд, потребовав ввиду наличия смягчающих обстоятельств уменьшить величину начисленных ей пеней.

За что спорили: возможность уменьшения пеней.

Кто выиграл: налоговая инспекция.

Обосновывая в суде заявленные исковые требования, организация ссылалась на то, что неоднократно уведомляла ИФНС об обстоятельствах форс-мажора из-за ситуации с эпидемией коронавирусной инфекции и просила об отсрочке уплаты налогов в связи с тяжелой финансовой ситуацией.

Единственным источником дохода для организации являлась деятельность по предоставлению офисов в аренду. В результате применения властями ограничительных мер, в том числе по принудительной массовой самоизоляции физлиц, большая часть арендаторов, находясь на удаленной работе, отказывались платить. Некоторые работодатели и вовсе расторгали договоры аренды офисов. Это привело к потере дохода, в связи с чем организация понесла значительные убытки по отношению к предыдущим периодам и не имела возможности в установленные сроки оплатить авансовые платежи по налогу на имущество организаций. Таким образом, несвоевременная уплата налога была обусловлена объективными (смягчающими ответственность) обстоятельствами.

Рассмотрев материалы дела, суд кассационной инстанции отклонил доводы организации и отказал в удовлетворении заявленных ею исковых требований. Суд указал, что пеней признается денежная сумма, которую плательщик должен выплатить в случае несвоевременной уплаты налогов. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах (п. 2 ст. 75 НК РФ).

Суд установил, что у плательщика действительно имелись смягчающие его ответственность обстоятельства: отсутствие причинения существенного вреда государственным и общественным интересам (налог уплачен), кризисная ситуация в стране, вызванная пандемией COVID 19, незначительный период просрочки, отсутствие умысла.

Вместе с тем, признание факта наличия смягчающих обстоятельств не освобождает компанию от перечисления в бюджет, как самого налога, так и пеней, которые обеспечивают компенсацию потерь бюджета, возникающих в связи с несвоевременной уплатой. Причем пени в отличие от штрафа не могут быть уменьшены при наличии смягчающих обстоятельств.

Пени не являются видом налоговой ответственности в смысле, придаваемом ст. ст. 75, 112 и 114 НК РФ. Так как несвоевременное перечисление удержанного налога компенсируется начислением пени, то признается, что снижение суммы штрафа не несет за собой ущерба бюджету.

Возможность снижения размера пеней в связи с наличием смягчающих обстоятельств налоговым законодательством не предусмотрена. Таким образом, заключил суд, организация не вправе требовать снижения начисленных пеней со ссылкой на наличие смягчающих обстоятельств.

Темы: судебный вердикт , начисление пени , коронавирус , судебное решение , несвоевременная уплата , налоговые споры

Рубрика: Коронавирус, вакцинация и удаленная работа , Урегулирование споров, обращение в суд, арбитражная практика , Налоговые правонарушения и ответственность

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Трудовые споры: можно ли уволить работника в выходной день Судебный вердикт: должны ли компании сдавать «нулевые» 4-ФСС ЦБ РФ решил не менять ключевую ставку ФНС раскрыла сведения о налоговых долгах и нарушениях компаний за 2021 год Вправе ли работодатель отстранять от работы сотрудника, отказавшегося от ревакцинации

Общие штрафы и сборы | FTB.

ca.gov

ca.govОбзор

Как правило, вы получаете штрафы и сборы, когда не выполняете требования. Например, когда вы:

- Не подаете вовремя

- Не платите вовремя

- Не уплачиваете достаточно расчетного налога

- Недостаточно налогов, удерживаемых из вашей зарплаты

- Не платите электронным способом, когда от вас требуют

- Произвести неоплачиваемый платеж (чек не принят, недостаточно средств)

Это самые распространенные штрафы и сборы. Посетите нашу справочную таблицу пенальти для получения дополнительной информации.

Мы также ссылаемся на раздел Налогового и налогового кодекса (НКД), касающийся штрафа или сбора.

Штрафы за несвоевременную подачу налоговой декларации

Штраф за несвоевременную подачу документов: физические и юридические лица

Почему вы получили этот штраф

Вы не уплатили налоговую декларацию в срок и не подали налоговую декларацию в продлённый срок.

- Сроки погашения для физических лиц

- Сроки выполнения бизнеса

Штраф

5% от причитающейся суммы:

- С первоначальной даты подачи вашей налоговой декларации

- После применения любых платежей и зачетов, сделанных в день или до даты подачи вашей налоговой декларации, за каждый неоплаченный месяц или часть месяца

Максимальный штраф 25%.

Только для физических лиц

Если в вашей налоговой декларации указан остаток в размере 540 долларов США или меньше, штраф составляет:

- 135 долларов США

- 100% причитающейся суммы

Какая сумма меньше.

Например, если ваш баланс составляет:

- 134 доллара США или меньше : штраф равен 100% причитающейся суммы

- От 135 до 540 долларов : штраф 135 долларов

RTC 19131

Штраф за несвоевременную подачу документов: S-корпорации, товарищества или LLC считаются товариществами

Почему вы получили этот штраф

Вы не подали налоговую декларацию в установленный срок.

- Сроки выполнения сделок

Партнерский штраф

- До 1 января 2011 г.: 10 долларов США за каждого партнера/участника в месяц (до 5 месяцев).

- Начиная с 1 января 2011 г.: 18 долларов США за каждого партнера/участника в месяц (до 12 месяцев).

Корпоративный штраф S

- 1 января 2011 г. или позднее: 18 долларов США на каждого акционера в месяц (до 12 месяцев).

RTC 19172 и RTC 19172.5

Штраф за требование: физические и юридические лица

Почему вы получили этот штраф

Вы не подали налоговую декларацию в срок, указанный в письме с требованием налоговой декларации. Вы можете быть обязаны штрафы и проценты, даже если ваша налоговая декларация показывает, что возврат должен быть.

Штраф

Часы реального времени 19133

Штрафы за просрочку или неуплату

Несвоевременная уплата налогового пени (недоплата и ежемесячная пеня): Физические и юридические лица

Почему вы получили этот штраф

Вы не заплатили всю причитающуюся сумму к сроку платежа.

- Сроки погашения для физических лиц

- Сроки выполнения бизнеса

Штраф

- 5% от суммы неуплаченного налога (недоплата), и

- 0,5% от суммы неуплаченного налога за каждый месяц или часть месяца, в течение которого он не уплачен, но не более 40 месяцев (ежемесячно).

Для компаний с ограниченной ответственностью штраф рассчитывается в отношении недоплаты годового налога, сбора с ООО и налога на нерезидентов без согласия (NCNR), если применимо.

RTC 19132

Предполагаемый налоговый штраф: физические и юридические лица

Почему вы получили этот штраф

В качестве платежа по расчетному налогу вы либо:

- Не заплатили

- Выплачено с опозданием

- Недоплата

Штраф — физические лица

Мы рассчитываем штраф на невыплаченную сумму из одного из следующих (в зависимости от того, что наступит раньше):

- Срок уплаты расчетного налогового платежа до даты получения нами вашего платежа

- Срок подачи налоговой декларации

Посещение Индивидуальные сроки выполнения для сроков выполнения.

Сначала определяется количество дней просрочки, затем оно умножается на эффективную процентную ставку за период рассрочки. Посетите процентные ставки для получения дополнительной информации.

Чтобы избежать этого в будущем, увеличьте свои отчисления или производите ежеквартальные расчетные платежи.

RTC 19136

IRC 6654

Штраф — предприятия

Мы рассчитываем штраф на неуплаченную сумму от даты платежа расчетного налога до следующих дат (в зависимости от того, что наступит раньше):

- Дата получения вашего платежа

- Срок подачи бизнес-отчета

Посещение Предприятий Сроки выполнения для сроков выполнения.

RTC 19164

Штраф за фальшивый чек (штраф за несоблюдение платежа): физические и юридические лица

Почему вы получили этот штраф

Вы отправили нам платеж, но ваше финансовое учреждение отклонило (не выполнило) этот платеж. Примеры: ваш чек возвращен, на вашем банковском счете недостаточно денег или вы остановили платеж.

Штраф

Если ваш платеж составил:

- 1250 долларов США или более: 2% от суммы платежа

- Менее 1250 долларов: 25 долларов или сумма платежа, в зависимости от того, что меньше

RTC 19134

Обязательный штраф через ePay: физические и юридические лица

Почему вы получили этот штраф

Вы должны осуществлять электронные платежи в пользу FTB, но вы этого не сделали.

Посетите раздел Обязательная электронная оплата для физических лиц или Электронный перевод средств для корпораций для получения дополнительной информации.

Штраф

- Физические лица: 1% от суммы не в электронном виде

- Предприятия: 10% от суммы, не оплаченной электронным способом

RTC 19011.5 и RTC 19011

Штраф за недоплату расчетного вознаграждения ООО

Почему вы получили этот штраф

Вы не уплатили меньшее из:

- Требуемый сбор ООО за текущий год или

- 100% требуемой платы ООО за предыдущий год

К расчетному сроку оплаты ООО.

Штраф

10% от недоплаченной суммы.

RTC 17942

Заявление государственного секретаря (SOS) об информационных штрафах: предприятия

Почему вы получили этот штраф

Служба экстренной помощи известила нас о том, что вы не подали годовой или двухгодичный отчет об информации вашей организации вовремя. Мы взимаем этот штраф от имени SOS. Только SOS может отменить штраф.

Мы взимаем этот штраф от имени SOS. Только SOS может отменить штраф.

Чтобы запросить освобождение от ответственности, отправьте сообщение по электронной почте SOS. Отказ от штрафных санкций за непредоставление выписки с информацией.

Штраф

- Освобожденные организации: 50 долларов США

- Все остальные предприятия: 250 долларов США

Сборы

Плата за возмещение затрат на инкассо: физические и юридические лица

Почему вы получили эту комиссию

Мы взимаем комиссию за возмещение затрат, когда нам приходится предпринимать принудительные действия для сбора просроченных налогов.

Плата

| С кого взимается плата? | Сумма: с 01. 07.19 по текущий 07.19 по текущий |

|---|---|

| 316 долларов |

| 322 $ |

RTC 19254

Плата за удержание: физические и юридические лица

Почему вы получили этот сбор

Мы взимаем сбор за удержание в счет расходов на регистрацию и снятие удержания с соответствующего окружного регистратора или государственного секретаря штата Калифорния.

Плата

- В пределах штата: зависит от округа

- За пределами штата: Варьируется

Посетите Liens для получения дополнительной информации.

RTC 19221

Сбор за подачу заявления: физические и юридические лица

Почему вы получили этот сбор

Мы взимаем сбор за возмещение затрат на подачу заявления с любого физического или юридического лица, которое не подает требуемую налоговую декларацию в ответ на законное требование о подаче.

Плата

Плата меняется из года в год. Текущие сборы:

- Корпорации и ООО, рассматриваемые как корпорации: 83 долл. США

- Физические лица и все другие предприятия: 97 долларов США

RTC 19254

Комиссионный сбор Федерального казначейства: Физические или юридические лица

Почему вы получили эту комиссию

Мы взимаем комиссию с физических и юридических лиц для покрытия расходов по взысканию просроченных налогов из Программы компенсации Федерального казначейства.

Плата

$23,64

GC 16583.1

Штрафы и процентные ставки | Департамент налоговых сборов Джорджии

Проценты

Проценты по просроченным налогам начисляются ежемесячно с даты уплаты налога до даты уплаты налога.

- Проценты, начисляемые за месяцы до 1 июля 2016 года, начисляются по ставке 12 процентов годовых (1 процент в месяц).

- Проценты, начисляемые с 1 июля 2016 года, начисляются по годовой ставке, равной основной ставке Федеральной резервной системы плюс 3 процента.

- Процентная ставка будет пересматриваться и может корректироваться в январе каждого последующего календарного года.

Примечание. Приведенная выше информация не относится к процентам по просроченным налогам, подпадающим под действие Международного соглашения о налоге на топливо («IFTA»), которое содержит собственные требования. [O.C.G.A. § 48-2-40]

Возврат

Если иное не предусмотрено законом или нормативным актом, проценты по возврату начисляются с даты уплаты налога.

- Проценты, начисляемые за месяцы до 1 июля 2016 года, начисляются по ставке 12 процентов годовых (1 процент в месяц).

- Проценты, начисляемые с 1 июля 2016 года, начисляются по годовой ставке, равной основной ставке Федеральной резервной системы плюс 3 процента.

- Процентная ставка будет пересматриваться и может корректироваться в январе каждого последующего календарного года.

Примечание. Приведенная выше информация не относится к процентам по просроченным налогам, подпадающим под действие Международного соглашения о налоге на топливо («IFTA»), которое содержит собственные требования. [O.C.G.A. § 48-2-35]

Начисления

Проценты по просроченным налогам начисляются ежемесячно с даты уплаты налога до даты уплаты налога.

- Проценты, начисляемые за месяцы до 1 июля 2016 года, начисляются по ставке 12 процентов годовых (1 процент в месяц).

- Проценты, начисляемые с 1 июля 2016 года, начисляются по годовой ставке, равной основной ставке Федеральной резервной системы плюс 3 процента.

- Процентная ставка будет пересматриваться и может корректироваться в январе каждого последующего календарного года.

Примечание. Приведенная выше информация не относится к процентам по просроченным налогам, подпадающим под действие Международного соглашения о налоге на топливо («IFTA»), которое содержит собственные требования. [O.C.G.A. § 48-2-40]

Штрафы

Департамент может налагать штрафы по нескольким причинам, таким как несвоевременная подача документов, несвоевременная оплата или иное несоблюдение налоговых требований. Одновременно могут налагаться несколько различных штрафов. Штрафы различаются в зависимости от типа налога, а размер штрафа устанавливается законом. Ниже приведены пояснения возможных штрафов для каждого вида налога.

Income Tax

Corporate Net Worth Tax

Motor Fuel Distributor Tax

IFTA Motor Fuel Carrier Tax

Sales & Use Tax

Withholding Tax

Income Tax (both Individual and Corporate)

| Penalty | Что это такое? | Ставка | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Поздняя подача | Непредставление декларации в установленный срок | 5 % налога, не уплаченного к первоначальной дате уплаты, и дополнительные 5 % за каждый дополнительный месяц просроченной декларации | 25% от суммы налога* | 48-7-57 |

| Просрочка платежа | Неуплата налога, причитающегося к первоначальной дате подачи декларации (независимо от того, подана ли декларация) | 0,5% от неуплаченного налога и дополнительно 0,5% от неуплаченного налога за каждый дополнительный месяц | 25% от суммы налога* | 48-7-86 |

| Легкомысленный возврат | Поданная декларация не содержит информации для определения налоговой ответственности, с легкомысленной позицией или намерением задержать или воспрепятствовать сбору налогов | 1000 долларов | 1000 долларов | 48-7-57. 1 1 |

| Недоплата по неосторожности | Недоплата причитающегося налога из-за небрежности или несоблюдения требований | 5% недоплаты налога к уплате | — | 48-7-86 |

| Мошенническая недоплата | Недоплата налога из-за мошенничества | 50% недоплаты налога к уплате | — | 48-7-86 |

| Неуплата расчетного налога (физическое лицо) | Недоплата расчетного налога | 9% в год от суммы недоплаты (используйте форму 500 УЭТ для расчета штрафа) | — | 48-7-120 |

| Неуплата расчетного налога (корпоративный) | Недоплата расчетного налога или неуплата расчетного налога | 9% в год от недоплаты (используйте форму 600 UET для расчета штрафа) и 5% подоходного налога Грузии за налоговый год | — | 48-7-120 и 48-7-126 |

*Совокупная сумма Штрафа за несвоевременную подачу декларации и Штрафа за несвоевременную уплату не может превышать 25% налога, причитающегося на дату подачи декларации. [O.C.G.A. § 48-7-86]

[O.C.G.A. § 48-7-86]

Чистая стоимость предприятия

| Штраф | Что это? | Ставка | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Поздняя подача | Непредставление декларации в установленный срок | 10% налога к уплате | — | 48-13-79 |

| Задержка платежа | Неуплата налога в установленный срок (независимо от того, подана ли декларация) | 10% налога к уплате | — | 48-13-79 |

Обязательная электронная регистрация*

| Штраф | Что это? | Ставка | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Подача EFT для уплаты налога с продаж и использования, подоходного налога или налога с дистрибьюторов моторного топлива | Непредставление декларации в электронном виде | Более 25 долларов США ИЛИ 5% налога до применения любых платежей или зачетов | — | 48-2-44. 1 1 |

| Оплата электронным переводом | Неперечисление налога в электронном виде | 10% налога к уплате | — | 48-2-32(ф) |

* Любой налогоплательщик, задолжавший более 500 долларов США в виде налога с продаж и использования, налога у источника выплаты или налога с дистрибьюторов моторного топлива по любой декларации, должен перечислить все налоговые платежи и подать все соответствующие декларации в электронном виде. [O.C.G.A. § 48-2-32(f) и Ga. Comp. Р. и Рег. § 560-3-2-.26]

Распределитель моторного топлива

| Штраф | Что это? | Ставка | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Непредставление файла | Непредставление декларации в установленный срок | 50 долл. США за каждую ошибку США за каждую ошибку | — | 48-9-16(а) |

| Неуплата | Неуплата налога в срок подачи декларации (независимо от того, подана ли декларация) | 10% от неуплаченного налога | — | 48-9-16(б) |

| Ложный или мошеннический возврат | Подача ложных или иным образом мошеннических деклараций | 50% налога к уплате | 200 долларов | 48-9-16(к) |

| Окрашенное топливо | Умышленная продажа, доставка или потребление окрашенного топлива для использования на дорогах | Более 1000 долларов США ИЛИ 10% за галлон окрашенного топлива (умножается на количество прошлых нарушений) | — | 48-9-16(д) |

| Уведомление о окрашенном топливе | Продажа или доставка окрашенного топлива без уведомления, предусмотренного законом | Более 100 долларов США в месяц за каждый месяц нарушения ИЛИ 1 доллар США за галлон окрашенного топлива* | — | 48-9-16(ф) |

*Этот штраф может быть уменьшен до 10 % от суммы, обычно причитающейся, при наличии уважительной причины и запрета на использование автомагистрали.

Налог на транспортировку моторного топлива IFTA

| Штраф | Что это? | Ставка | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Непредоставление файла* | Непредставление декларации в установленный срок | 25 долларов за каждый сбой | — | 48-9-45(б) |

| Неуплата | Неуплата налога в срок подачи декларации (независимо от того, подана ли декларация) | Больше 10 долларов ИЛИ 10% от суммы неуплаченного налога | — | 48-9-45(к) |

| Незаконная операция | Управление транспортным средством в нарушение закона | 25 долларов США за автомобиль в нарушение | — | 48-9-45(а) |

*Если лицензиат не подает, пренебрегает или отказывается подавать ежеквартальный налоговый отчет IFTA, Департамент составит оценку налога, штрафа и процентов на основе самой достоверной доступной информации, включая отчетность лицензиата. история. При отсутствии надлежащих записей для определения расхода топлива и пройденных миль или километров в каждой юрисдикции будет использоваться стандарт в 4 мили на галлон. Бремя доказывания остается на лицензиате, чтобы показать, что основа оценки неверна.

история. При отсутствии надлежащих записей для определения расхода топлива и пройденных миль или километров в каждой юрисдикции будет использоваться стандарт в 4 мили на галлон. Бремя доказывания остается на лицензиате, чтобы показать, что основа оценки неверна.

Налог с продаж и использования

| Штраф | Что это? | Ставка | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Непредставление файла | Непредставление декларации в установленный срок | Больше 5 % налога ИЛИ 5 долларов США и дополнительные 5 % или 5 долларов США за каждый дополнительный просроченный месяц | Больше 25% налога ИЛИ 25 долларов США | 48-8-66 |

| Неуплата | Неуплата налога в срок подачи декларации (независимо от того, подана ли декларация) | Больше 5 % налога ИЛИ 5 долларов США и дополнительные 5 % или 5 долларов США за каждый дополнительный просроченный месяц | Больше 25% налога ИЛИ 25 долларов США | 48-8-66 |

| Ложный или мошеннический возврат | Подача ложных или иным образом мошеннических деклараций | 50% налога к уплате | — | 48-8-66 |

Удерживаемый налог

| Штраф | Что это? | Ставка | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Непредставление файла | Непредставление декларации в установленный срок | 25 долларов США плюс 5 % налога, удержанного до применения любых платежей, зачетов или корректировок, и дополнительные 5 % за каждый последующий последний месяц | 25 долл. США плюс 25 % налога, удержанного до применения любых платежей, зачетов или корректировок** США плюс 25 % налога, удержанного до применения любых платежей, зачетов или корректировок** | 48-7-126 |

| Неуплата | Неуплата налога в срок подачи декларации (независимо от того, подана ли декларация) | 25 долларов США плюс 5% налога и дополнительные 5% за каждый последующий просроченный месяц (минимум 25 долларов США) | 25 долл. США плюс 25 % налога, удержанного до применения любых платежей, зачетов или корректировок** | 48-7-126 |

| Неудержание | Работодатель, обязанный удержать, не делает этого | 10 долларов США на сотрудника, ежеквартально | 10 долларов США на сотрудника, ежеквартально | 48-7-126 |

Непредоставление получателям формы W-2 или 1099 в требуемый срок | Работодатель, обязанный предоставить, не делает этого (действительно для форм за 2019 и более поздние календарные годы) | Штраф составляет от 10 до 50 долларов США за W-2 или 1099 в зависимости от того, насколько поздно он предоставляется | Максимум зависит от того, как поздно он предоставляется | 48-7-105 |

Непредставление формы W-2 или формы 1099 в Департамент к установленному сроку | Работодатель, обязанный подавать документы, не делает этого (действительно для форм за 2019 и более поздние календарные годы) | Штраф составляет от 10 до 50 долларов США за форму W-2 или 1099 в зависимости от того, насколько поздно она подана | Максимум зависит от того, как поздно он подан | 48-7-106 |

| Поддельная налоговая квитанция | Предоставление сотруднику фальшивой или мошеннической квитанции об удержании налога | 50 долларов за каждую квитанцию | — | 48-7-126 |

** За каждый квартал, если в какой-либо момент сумма штрафа за несвоевременную подачу декларации плюс начисленный штраф за несвоевременную уплату превысит 25 долларов США плюс двадцать пять (25) процентов налога, удержанного до применения любых платежей.

Об авторе